Содержание

- Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон»

- Коэффициент обеспеченности собственными оборотными средствами. Экономическая сущность

- Коэффициент обеспеченности собственными оборотными средствами. Формула расчета по балансу

- Пример расчета коэффициента обеспеченности собственными оборотными средствами

- Коэффициент обеспеченности собственными оборотными средствами. Пример расчета для ОАО «Акрон»

- Коэффициент обеспеченности собственными оборотными средствами. Нормативное значение

- Что такое коэффициент покрытия?

- Что показывает коэффициент покрытия?

- Коэффициент покрытия инвестиций

- Коэффициент покрытия долга

- Коэффициент покрытия активов

- Общий коэффициент покрытия

- Промежуточный коэффициент покрытия

- Коэффициент покрытия внеоборотных активов собственным капиталом

- Коэффициент оборачиваемости внеоборотных активов

- Коэффициенты финансовой устойчивости

- 2.Соотношение заемного и собственного капитала.

- Оптимальное значение

- Плюсы и минусы использования

- Выводы и предложения

- Коэффициент покрытия инвестиций. Формула. Расчет по балансу

- Что такое коэффициент покрытия инвестиций

- Как рассчитать коэффициент покрытия инвестиций (формула по балансу)

- Нормативные значения коэффициента покрытия инвестиций

- Интерпретация значений коэффициента покрытия инвестиций

- Пример расчета коэффициента покрытия инвестиций

- Пример расчета КПИ в инвестиционных целях

- Ответы на часто задаваемые вопросы по теме “Коэффициент покрытия инвестиций”

- Еще найдено про коэффициент привлечения средств

- Коэффициент соотношения заемных и собственных средств

- Что показывает коэффициент соотношения заемного и собственного капитала?

- Формула по определению коэффициента соотношения заемных и собственных средств?

- Отношение собственного капитала к заемному – это коэффициент покрытия долгов

- Каково оптимальное соотношение собственного и заемного капитала?

- Итоги

Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон»

Разберем коэффициент обеспеченности собственными оборотными средствами. Данный коэффициент входит в важную группу «Ликвидность» и описывает ликвидность (другими словами платежеспособность) предприятия. Коэффициент показывает достаточность/недостаточность у предприятия собственных средств для финансирования своей деятельности.

Коэффициент обеспеченности собственными оборотными средствами. Экономическая сущность

Данный коэффициент оценивает финансовую устойчивость предприятия в краткосрочной перспективе (именно поэтому он относится к группе коэффициентов «Ликвидности», а не «Финансовой устойчивости»).

Как читать коэффициент обеспеченности собственными оборотными средствами?

Если коэффициент обеспеченности собственными оборотными средствами растет, то это говорит о том, что:

- Увеличивается финансовая устойчивость предприятия.

- Увеличивается собственный капитал предприятия.

- Уменьшается кредиторская задолженность

Если коэффициент обеспеченности собственными оборотными средствами падает, то это говорит нам о том, что:

- Уменьшается финансовая устойчивость предприятия.

- Уменьшается собственный капитал.

Коэффициент обеспеченности собственными оборотными средствами. Синонимы

У данного коэффициента в литературе встречаются синонимы, чтобы лучше понимать, что речь идет об одном и том же коэффициенте желательно знать его синонимы: коэффициент обеспеченности собственным оборотным капиталом, Own Funds Ratio, Ratio of Own Working Capital.

Коэффициент обеспеченности собственными оборотными средствами. Формула расчета по балансу

Согласно Приказу ФСФО РФ от 23.01.2001 г. № 16 коэффициент обеспеченности собственными оборотными средствами рассчитывается по следующей формуле:

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал – Внеоборотные активы)/Оборотные активы

По новому бухгалтерскому балансу (после 2011 года) формула коэффициента рассчитывается так:

Коэффициент обеспеченности собственными оборотными средствами = (стр.1300-стр.1100)/стр.1200

По старому балансу формула будет иметь следующий вид:

Коэффициент обеспеченности собственными оборотными средствами = (стр. 490 – стр. 190)/стр. 290

Пример расчета коэффициента обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами. Пример расчета для ОАО «Акрон»

Косос для ОАО “Акрон” |

Для примера рассмотрим расчет коэффициента обеспеченности собственными оборотными средствами для предприятия ОАО «Акрон». Оно входит в список крупнейших мировых производителей минеральных удобрений. Предприятие относится к отрасли «Химическая и нефтехимическая промышленность». |

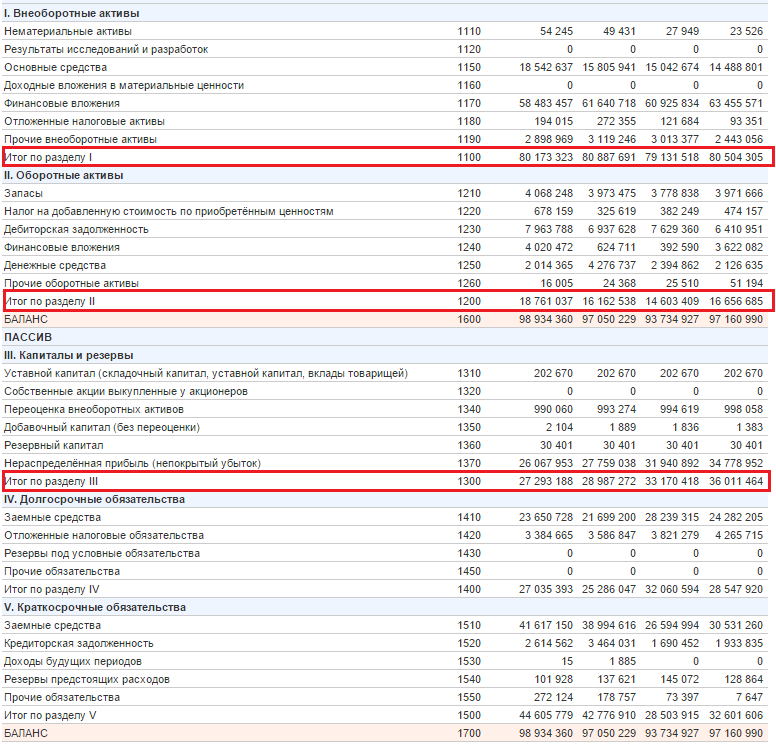

Возьмем данные из публичной отчетности с официального сайта компании за четыре периода. Так мы рассмотрим годовой период изменения показателя. На рисунке ниже приведена отчетность за 4 квартала ОАО «Акрон».

Коэффициент обеспеченности собственными оборотными средствами. Расчет для ОАО “Акрон”

Коэффициент обеспеченности сос 2013-4 = (36011464-80504305)/16656685 = -2,6

Коэффициент обеспеченности сос 2014-1 = (33170418-79131518)/14603409 = -3,14

Коэффициент обеспеченности сос 2013-2 = (28987272-80887691)/16162538 = -3,2

Коэффициент обеспеченности сос 2013-3 = (27293188-80173323)/18761037= -2,8

Коэффициент обеспеченности собственными оборотными средствами меньше нормативного значения (0,1) это говорит о том, что структура баланса у предприятия неудовлетворительная. Помимо этого у предприятия низкая финансовая устойчивость и мало собственного капитала (как следствие низкая платежеспособность).

Коэффициент обеспеченности собственными оборотными средствами. Нормативное значение

Данный коэффициент не получил широкого применения в западной практике финансового анализа. В отечественной практике данный коэффициент используется для определения признаков несостоятельности (банкротства). Нормативное значение коэффициента обеспеченности собственными оборотными средствами >0.1. Если значение коэффициента <0.1, то согласно Постановлению Правительства РФ от 20.05.1994 №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятия» структура баланса предприятия признается неудовлетворительной. Если при этом еще коэффициент текущей ликвидности <2, то предприятие признается неплатежеспособным.

Резюме

Данный коэффициент в настоящее время рекомендательно используется арбитражными управляющими для оценки структуры баланса (по приказу от 1994 года). В арбитражной практике он не применяется. Тем не менее, его полезно рассчитывать для внутренней диагностики своей структуры баланса на предприятии.

Удачи вам в финансовом анализе!

Жданов Василий Юрьевич, к.э.н.

Финансовый анализ деятельности организации является важнейшим ключевым моментом как для экономики государства в целом, так и для организации эффективной работы конкретной ее коммерческой единицы.

Сам аналитический процесс представляет собой расчеты информативных параметров или коэффициентов и выдвижение выводов на основании полученных значений.

Коэффициентный метод анализа включает в себя вычисление различных групп коэффициентов, среди которых особое место в оценке занимают коэффициенты ликвидности. Прежде всего, судить о состоянии ликвидности или, иными словами, платежеспособности, позволяет коэффициент покрытия.

Что такое коэффициент покрытия?

Ликвидность предприятия относится к одному из важнейших критериев его деятельности и показывает степень его способности оплачивать свои краткосрочные обязательства за счет быстро реализуемых активов.

Проще говоря, ликвидность выражает платежеспособность. Для анализа ее состояния и динамики вычисляют ряд коэффициентов, среди которых коэффициент покрытия.

Коэффициент покрытия или текущей ликвидности – это экономический показатель, выраженный в цифровом значении и означающий результат пропорции между оборотными средствами и текущими обязательствами. Применяется для анализа платежеспособности организаций и разработки мероприятий по ее увеличению. Рассчитывается на основании данных бухгалтерской отчетности.

Как финансовый показатель коэффициент покрытия играет важную роль в определении безубыточности хозяйственной деятельности. Поэтому требует постоянного расчета для исключения возможных рисков банкротства.

Что показывает коэффициент покрытия?

Коэффициент покрытия показывает насколько предприятие в состоянии покрывать свои текущие обязательства посредством оборотных средств. Соответственно, чем выше показатель покрытия, тем платежеспособней организация.

Фактически текущие обязательства в большей части погашаются текущими активами. Но для обеспечения платежеспособности важно, чтобы величина текущих активов превышала общий размер текущих обязательств. Поэтому нормальным значением коэффициента покрытия считают от 1 до 2,5.

Когда показатель равен единице можно говорить о том, что предприятие работает в условиях равенства активов и пассивов. При этом необходимо помнить, что не все оборотные средства могут быстро реализоваться, поэтому при таком значении коэффициента остается риск не обеспечить должным образом развитие финансового состояния организации. К тому же при срочном покрытии пассивов в распоряжении предприятия должна остаться хоть минимальная часть оборотных средств, необходимых для продолжения хозяйственной деятельности.

Если показатель превышает 3, то экономисты судят об образовании свободных активов, а, значит, неэффективности их использования. В такой ситуации для предприятия существует риск остаться с ненужными оборотными активами, которые уже невозможно вложить в производство.

Финансовый коэффициент текущей ликвидности обеспечивает информацией о платежеспособности не только администрацию предприятия, но и:

- Инвесторов.

- Акционеров.

- Кредиторов.

- И других заинтересованных лиц.

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций выражает часть активов, имеющих источники финансирования, и тем самым свидетельствует о финансовой самостоятельности предприятия. Именно этот коэффициент предназначается для подтверждения финансовой устойчивости путем покрытия вложений.

Расчет коэффициента покрытия инвестиций предназначается, прежде всего, инвесторам и дает им возможность оценить статус объекта вложения. Иными словами, проанализировав результаты расчета коэффициента можно судить об успешном развитии организации или о возможном банкротстве.

Формула

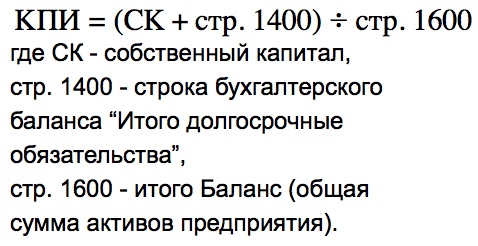

Рассчитать коэффициент покрытия инвестиций можно воспользовавшись формулой:

Кпи = (СК + До) / ОК

СК – собственный капитал;

ДО – долгосрочные обязательства;

ОК – общий капитал.

Для полноценного анализа эффективности инвестиционных вложений требуется сравнение полученных результатов относительно нормативных значений коэффициента. В результате сравнения делаются следующие выводы:

- Нормой считается когда Кпи превышает 0,9, значит, объект анализа справляется с полным покрытием вложений.

- При Кпи ниже 0,75 судят о критическом финансовом положении.

- При Кпи ниже 0,1 предприятию присуждают статус банкрота.

Коэффициент покрытия долга

Коэффициент покрытия долга предназначен для отражения способности коммерческой единицы выполнять свои обязательства по взятым долгам. Предназначен для оценки возможности предприятия вернуть свои долги при возникновении одновременного требования от всех кредиторов. По результатам оценки итогов расчета важно, чтобы коэффициент не получился меньше единицы, в противном случае можно судить о финансовой нестабильности объекта анализа.

Но еще важней контролировать динамику коэффициента покрытия долга, и если она имеет тенденцию снижаться в течение нескольких расчетных периодов, то можно сделать вывод, что предприятие теряет соответствие прибыли покрытию вложений. Организация живет в долг, размер которого превышает ее платежеспособные возможности.

Если значение коэффициента постоянно превышает единицу, то можно с уверенность делать вывод, что предприятие в состоянии покрыть все свои долги, а также о наличии у него запасных собственных средств. Свободные собственные средства можно отправить на развитие финансово-хозяйственной деятельности или отложить на непредвиденные расходы в виде создания резервного капитала.

Формула расчета коэффициента покрытия долга имеет следующий вид:

Кпд = ЧД / ДО

ЧД – сумма чистого дохода за расчетный период;

ДО – сумма долговых обязательств за этот же период.

Коэффициент покрытия активов

Итог расчета коэффициента покрытия активов означает показатель платежеспособности предприятия по своим долговым обязательствам при помощи собственных активов. Именно этот коэффициент покрытия выражает часть собственных активов в форме денежных и материальных средств, которые перекрывают совокупную задолженность.

Нормативного равновесного значения у коэффициента покрытия активов нет, но лучше всего, особенно для крупных компаний, если при расчете показатель получается выше 2. В небольших фирмах, особенно, оказывающих разнообразные услуги, значение коэффициента должно придерживаться 1,5.

При анализе коэффициента покрытия активов важно помнить, что их балансовая стоимость чаще всего существенно разниться с рыночной. Поэтому итоговое значение показателя, рассчитанного по данным бухгалтерского баланса, сильно искажает оценку фактического финансового состояния.

Для расчета коэффициента необходимо придерживаться следующей последовательности:

- Вычисляется сумма текущих обязательств, уменьшенная на сумму краткосрочных кредитов и займов.

- Общая сумма активов подлежит уменьшению, на сумму на величину нематериальных активов. Из итога вычитается значение, полученное в первом пункте.

- Итог второго пункта делится на общую сумму обязательств.

Согласно перечисленным шагам расчета получается формула:

Кпа = ((А-НА) – (КО –Ккз)) / Ооб

А – сумма активов;

НА – величина нематериальных активов;

КО – сумма краткосрочных обязательств;

Ккз – сумма краткосрочных кредитов и займов;

Ооб – общая сумма обязательств.

Общий коэффициент покрытия

Анализ ликвидности предприятия требуется на любых этапах его финансово-хозяйственной деятельности.

Для выводов о платежеспособности и разработке мероприятий по ее улучшению первоначально потребуется провести ряд расчетов, а именно вычислить два основных коэффициента:

- Общий коэффициент покрытия.

- Промежуточный коэффициент покрытия.

Общий коэффициент покрытия получается путем деления оборотных активов компании на ее краткосрочные обязательства в текущем периоде. В итоге образуется формула:

ОКП (Общий коэффициент покрытия) = АКтек / ПАСтек

АКтек – сумма текущих активов;

ПАСтек – сумма текущих пассивов.

По результатам расчета получаются цифровые значения, которые необходимо сравнить с нормативными показателями:

- ОКП < 1 позволяет признать предприятие неплатежеспособным.

- 2 < ОКП < 2,5 самое оптимальное значение коэффициента.

- ОКП> 3 свидетельствует о наличии неиспользуемых активов.

Промежуточный коэффициент покрытия

Промежуточный коэффициент покрытия предназначен для более конкретизированного анализа ликвидности организации.

Поэтому за основу для расчета берутся не все оборотные активы, а только:

- Сумма всех денежных средств.

- Стоимость краткосрочных ценных бумаг.

- Совокупная дебиторская задолженность.

Сумма перечисленных активов делится на величину краткосрочной кредиторской задолженности. В итоге коэффициент показывает, сколько приходится на один рубль краткосрочных долгов от стоимости быстрореализуемых краткосрочных активов.

Оптимальное значение коэффициента 1. Нужно помнить, что, прежде всего, коэффициент зависит от смыслового значения дебиторской задолженности, следовательно, чем больше ее сомнительного характера, тем хуже финансовое состояние предприятия.

Рассчитанные коэффициенты покрытия, предназначенные для определения уровня ликвидности организации, сравниваются не только с нормативными значениями, но и требуют более подробного анализа и оценки с точки зрения:

- Специфики отрасли.

- Занимаемого места на рынке аналогичных производителей.

- Размеров организации.

- Деловой репутации.

После определенных выводов можно воспользоваться важными рекомендациями для повышения платежеспособности:

- Увеличение размеров оборотных активов за счет расширения объемов краткосрочных долгов. Компании, главное, грамотно сработать и вложить привлеченные средства в эффективный процесс, который принесет дополнительную прибыль.

- Вторым вариантом повышения ликвидности считается не увеличение оборотных активов, а направление их на погашении долгов. И в данном случае, необходимо просчитать все риски и последствия действий, так как параллельно уменьшаются размеры активов и пассивов, что вместо увеличения платежеспособности приведет к ее уменьшению.

Одним из основных показателей структуры капитала предприятия является коэффициент покрытия внеоборотных активов собственным капиталом. Термин используется для расчета уровня финансовой устойчивости организации и независимости от привлеченных средств. Разберемся, как рассчитывается этот показатель и для чего нужен коэффициент оборачиваемости внеоборотных активов.

Коэффициент покрытия внеоборотных активов собственным капиталом

В соответствии с бухгалтерской формой 1 к внеоборотным активам (ВОА) относятся объекты с периодом использования более 12 мес., то есть те ресурсы, которые вовлекаются в деятельность предприятия не разово, а многократно и переносят первоначальную стоимость не одномоментно, а частями. К примеру, это основные средства, НМА (нематериальные активы), доходные вложения в МЦ, финвложения, НПА и МПА, результаты различных разработок и исследований, ОНА и прочие виды ВОА.

В свою очередь к собственному капиталу (СК) организации относятся средства, которые принадлежат ей на правах юридической собственности. В балансе это раздел III. В первую очередь, это уставный капитал и нераспределенная прибыль, также это добавочной, резервный капиталы, выкупленные акции и средства, полученные от переоценки ВОА.

В процессе ведения бизнеса предприятие может увеличивать внеоборотные активы двумя способами – за счет собственных средств и/или за счет привлеченных займов. Понятно, что первый вариант предпочтительнее, прежде всего, потому что это гарантирует хорошую финансовую устойчивость. Если же большая часть ВОА приобретена за счет кредитов, то при необходимости срочного погашения долгов придется продавать активы, чтобы рассчитаться по обязательствам. При этом в рассматриваемом контексте к собственному капиталу также относятся и долгосрочные займы, так как платежи по ним распределяются на долгий период.

Формула расчета коэффициента покрытия ВОА позволяет понять, какая часть внеоборотных активов обеспечивается собственным капиталом. Если полученное значение варьируется в пределах от 1, считается, что платежеспособность компании высокая. Если значение – меньше 0,8, это говорит о финансовом кризисе в деятельности. Значение от 0,8 до 1 свидетельствует о скором появлении проблем с платежеспособностью. Расчет выполняется по формуле:

- К = (СК + ДЗ) / ВОА, где:

- СК и ДЗ – это собственный капитал и займы долгосрочного характера.

Коэффициент оборачиваемости внеоборотных активов

Оборачиваемость внеоборотных активов характеризует количество использования ресурсов предприятия за анализируемый период. Показатель применяется для оценки деловой активности компании и будет различаться в зависимости от отраслевых особенностей бизнеса. Структура капитала при этом не учитывается.

Для расчета частоты оборачиваемости определяется коэффициент, на основе которого вычисляется, сколько выручки от реализации продукции (услуг) обеспечивается каждым рублем, вложенным во ВОА. Показатель ВОА берется по средним данным за период. К примеру, при расчетах за год используется среднегодовое значение, за квартал – среднеквартальное и т.д. Расчет годового коэффициента выполняется по следующей формуле:

- К = Совокупная выручка за год / Среднегодовая величина ВОА.

или

- К = стр. 2110 ф. 2 / ((стр. 1100 ф. 1 на начало года + стр. 1100 ф. 1 на конец года) /2).

Какое значение этого коэффициента считается оптимальным? Точно сказать не получится, поскольку, как уже говорилось выше, для каждой отрасли показатели различаются. Анализировать данные рекомендуется по сравнению со среднеотраслевыми статистическими значениями, а также в разрезе отдельного предприятия в динамике. Сравнение за прошлые периоды помогает получить более точное представление о том, насколько грамотно осуществляется вложение средств во ВОА. Чем выше коэффициент – тем лучше для бизнеса.

Обратите внимание! Для объективной оценки корректнее применять и другие экономические показатели – рентабельности, ликвидности, капитализации и т.д. Также можно рассчитывать оборачиваемость всех активов (стр. 1600 Бухбаланса), а не только внеоборотных.

Коэффициенты финансовой устойчивости

Запас источников собственного капитала — это запас финансовой устойчивости предприятия при том условии, что его собственный капитал превышает заемный.

Финансовая устойчивость оценивается по соотношению собственного и заемного капитала как источников формирования активов предприятия. Иначе коэффициенты финансовой устойчивости называются показателями структуры капитала, или показателями покрытия.

1.Уровень собственного капитала (в мировой практике — «коэффициент собственности»).

![]()

Отражает финансовую структуру капитала предприятия и является краеугольным камнем финансового анализа. Аналитики и кредиторы отдают предпочтение стабильности этого показателя и поддержанию его значений на достаточно высоком уровне. Он вычисляется через соотношение собственного капитала к итогу баланса. Нормальным значением этого коэффициента, обеспечивающим достаточно стабильное положение предприятия в глазах инвесторов и кредиторов, считается уровень 60% (0,6) и более.

2.Соотношение заемного и собственного капитала.

![]()

Показывает, сколько заемного капитала привлекло предприятие на 1 рубль вложенного в активы собственного капитала. Числовое значение этого соотношения должно быть менее 0,7 и не более 1,0.

3.Обеспечение внеоборотных активов собственным капиталом

![]()

Значение данного показателя отражает, в какой степени внеоборотные активы предприятия финансируются собственным капиталом. Расчет этого коэффициента производится по формуле: в числителе — внеоборотные активы; в знаменателе — сумма собственного капитала. Принципиально важно иметь это соотношение на уровне меньше 1,0.

4.Коэффициент обеспеченности собственными средствами

![]()

Показывает, какая часть текущих активов предприятия формируется за счет собственного капитала предприятия. Величина собственных оборотных средств определяется как разность суммы собственного капитала и суммы внеоборотных активов предприятия.

5.Коэффициент маневренности

![]()

Показывает, какая часть собственного капитала предприятия направлена на формирование оборотных средств предприятия. Величина собственных оборотных средств определяется как разность суммы собственного капитала и суммы внеоборотных активов предприятия.

6.Соотношение оборотного и внеоборотного капитала

![]()

Показывает изменение структуры имущества предприятия в разрезе его основных двух групп. Значения этого показателя существенно различаются в зависимости от вида деятельности предприятия. Значительные колебания коэффициента требуют более детального изучения финансовой ситуации, вызвавшей эти изменения.

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ

Анализ деловой активности позволяет выявить, насколько эффективно предприятие использует свои средства. К показателям, характеризующим деловую активность, мы относим коэффициенты оборачиваемости.

Коэффициенты оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость оборота капитала, то есть скорость превращения его в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота капитала отражает при прочих равных условиях повышение производственно-технического потенциала предприятия.

Коэффициент покрытия или коэффициент текущей ликвидности (current ratio) – один из коэффициентов, используемый для оценки финансовой устойчивости и анализа финансового состояния предприятия, равный отношению оборотных активов предприятия (без учета дебиторской задолженности со сроком погашения свыше 1 года) к краткосрочным обязательствам.

Общая формула расчета коэффициента покрытия выглядит следующим образом:

- Кп = (ОА-Дбз долгосрочная)/Кро;

Где:

- ОА – оборотные активы;

- Дбз – дебиторская задолженность со сроком погашения свыше 1 года;

- Кро – краткосрочные обязательства.

Для того, чтобы рассчитать значение коэффициента покрытия, может быть использована формула с группировкой активов и пассивов по срокам обращения – Кп = А1 + А2 + А3/П1 + П2, где:

- А1 – наиболее ликвидные активы (финансовые вложения и денежные средства);

- А2 – быстрореализуемые активы (дебиторская задолженность);

- А3 – медленно реализуемые активы (запасы, налог на добавленную стоимость, прочие оборотные активы);

- П1 – наиболее срочные обязательства (краткосрочная кредиторская задолженность);

- П2– краткосрочные пассивы (краткосрочные заемные средства, оценочные обязательства и прочие краткосрочные обязательства);

Расчет коэффициента покрытия по данным бухгалтерского баланса выполняется по следующей формуле – Кп = стр. 290/стр.610+стр.620+стр.660.

Оптимальное значение

Коэффициент покрытия является базовым коэффициентом при расчете показателей финансовой устойчивости предприятия и показывает – какая доля текущих обязательств может быть покрыта (погашена) текущими активами предприятия?

Если оборотные активы предприятия превышают текущие обязательства, то это свидетельствует о достаточности средств для обслуживания краткосрочных обязательств и правильной структуре баланса предприятия.

Если отношение оборотных активов к краткосрочным обязательствам меньше 1, то это свидетельствует о том, что предприятию для осуществления текущих платежей необходимо использовать внеоборотные активы, срок превращения которых в денежные средства превышает сроки погашения текущих обязательств.

Таким образом, оптимальное значение коэффициента покрытия должно быть больше или равно 1,5.

Если величина текущих активов предприятия существенно превышает его текущие обязательства (более чем в 3 раза), то это может свидетельствовать о нерациональном использовании оборотного капитала (большие остатки денежных средств на счетах, неоптимальный размер запасов и дебиторской задолженности).

Плюсы и минусы использования

Основные преимущества использования коэффициента покрытия:

- Доступность и простота расчета (необходимая информация имеется в открытом доступе);.

- Позволяет оценить правильность формирования структуры баланса.

- Позволяет получить общую информацию о финансовой устойчивости предприятия при проведении экспресс-анализа.

Основные недостатки коэффициента покрытия:

- Значение коэффициента показывает информацию только на отчетную дату и не учитывает динамические показатели деятельности предприятия.

- Для более правильного расчета коэффициента необходима дополнительная информация (управленческая отчетность или расшифровки к бухгалтерскому балансу).

- Недостаточность расчета коэффициента для отражения полной информации о финансовой устойчивости предприятия.

Выводы и предложения

Главным преимуществом при расчете значения коэффициента покрытия является получение обобщающей информации о финансовой устойчивости предприятия и правильности формирования структуры баланса. Для более правильного расчета коэффициента текущей ликвидности следует использовать дополнительные источники информации.

При составлении бухгалтерского баланса сотрудниками предприятия, расчет коэффициента позволяет выявить проблемы в структуре баланса на ранних стадиях и предпринять необходимые действия для избежания финансовых затруднений. Рекомендованные значения коэффициента покрытия позволяют руководителям предприятия оптимизировать использование оборотных активов и максимально эффективно управлять своими обязательствами.

Внешние пользователи финансовой отчетности (в большинстве случаев кредитные учреждения) широко используют оптимальные значения коэффициента покрытия при построении скоринговых моделей и проведении экспресс-анализа (при этом, оптимальные значения коэффициентов устанавливаются индивидуально для различных видов деятельности).

Коэффициент покрытия или коэффициент текущей ликвидности является основополагающим при проведении финансового анализа предприятия, однако может использоваться только в комплексе с другими коэффициентами финансовой устойчивости и другими показателями деятельности.

Коэффициент покрытия инвестиций. Формула. Расчет по балансу

Одним из индикаторов эффективности деятельности хозяйствующего субъекта является коэффициент покрытия инвестиций (КПИ), помогающий произвести оценку финансовой устойчивости организации. При этом базой для проведения вычислений финансовыми экспертами являются данные бухгалтерского баланса и открытой финансовой отчетности. В первую очередь, данный индикатор полезен инвестору, планирующему вложить средства в развитие коммерческой организации – именно КПИ позволяет оценить целесообразность вклада уже на старте планирования вложений, а не по итогам инвестирования.

Что такое коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций (коэффициент долгосрочной финансовой независимости) – это финансовый индикатор, который дает аналитику представление о том, какая доля активов предприятия финансируется из устойчивых источников (долгосрочных пассивов и собственного капитала). Можно выразиться по-иному – КПИ демонстрирует финансовую устойчивость объекта инвестирования к внешним воздействиям.

При этом под долгосрочными пассивами экспертами в области финансов понимаются заемные средства, взятые из любого источника с условием их возврата не ранее чем через 12 месяцев.

Собственные средства и долгосрочные пассивы считаются устойчивыми источниками финансирования объекта инвестиций за счет того, что как минимум 1 год они не используются для исполнения текущих обязательств и могут находиться в полном распоряжении предприятия без возникновения необходимости в их экстренном расходовании.

Важно! Коэффициент покрытия инвестиций может подтвердить факт содержания проекта за счет краткосрочных обязательств и/или низколиквидных активов – это означает, что вложение финансовых средств в данный бизнес является рискованным.

Важно! Универсальность показателя покрытия инвестиций заключается в том, что произвести вычисление его значения можно, обладая лишь данными из открытой финансовой отчетности. Это позволяет пользоваться индикатором, например, банковским учреждениям при оценке платежеспособности потенциальных заемщиков и риска выдачи кредита.

Когда заявитель обращается в банк за получением кредита, аналитики кредитной организации проводят оценку стабильности предприятия заявителя (к слову, платежеспособность физических лиц проверяется куда быстрее, но целесообразность кредитования компаний оценивается более тщательно). Поэтому, если в выдаче займа было отказано, не исключено, что внутренние финансовые эксперты банка произвели расчет коэффициента покрытия инвестиций. Та же ситуация может случиться с инвесторами, которые готовы были вложить свои деньги в развитие предприятия, но передумали из-за высоких рисков, на наличие которых указывали значения КПИ.

Как рассчитать коэффициент покрытия инвестиций (формула по балансу)

Чтобы вычислить значение коэффициента покрытия инвестиций (индикатор относительный), можно воспользоваться следующей формулой и сведениями из бухгалтерского баланса:

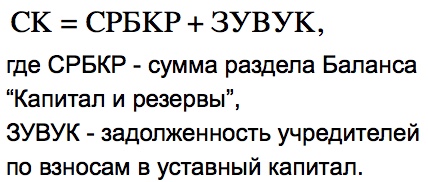

Участвующий в формуле показатель собственного капитала компании рассчитывается следующим образом:

Важно! Если предприятие отличается существенными доходами будущих периодов (что отражается в строке 1530 бухгалтерского баланса), с целью получения более точных результатов вычислений размер собственного капитала увеличивают на сумму из стр. 1530.

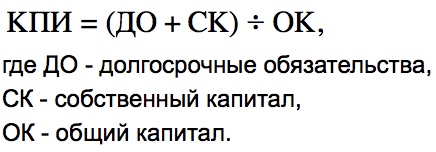

Также произвести расчет возможно по приведенной ниже формуле:

Важно! Если вычисляется коэффициент покрытия инвестиций для нового бизнес-проекта или молодой коммерческой организации, допускается применять данные финансовой отчетности за месяц или квартал.

Выяснить, покрывает ли финансовый результат бизнес-идеи вложенные в него средства, можно путем расчета КПИ по следующей формуле:

Нормативные значения коэффициента покрытия инвестиций

После того, как значение коэффициента покрытия инвестиций найдено, необходимо грамотно его проанализировать. Сразу следует оговориться, что нормативное значение КПИ остается одинаковым вне зависимости от масштаба деятельности коммерческой организации и отрасли экономики, т.к. мы говорим о наличии у фирмы базы стабильных пассивов для финансирования активов. Итак, расшифровка точных значений КПИ следующая:

- Если результат расчета оказался менее 0,7-0,8 – высока вероятность того, что предприятие не сумеет исполнить обязательства перед контрагентами, поскольку оно прибегло к краткосрочным кредитам и привлечением прочих заемных средств со сжатым сроком возврата с целью приобретения внеоборотных активов (сооружений, зданий, оборудования и пр.), не способных к моментальной генерации финансовых средств. В такой ситуации внутреннему аналитику рекомендуется немедленно заняться прогнозом иных показателей платежеспособности, чтобы выяснить степень финансовой устойчивости фирмы.

- Оптимальным значением коэффициента считается находящееся в диапазоне от 0,7 до 0,9.

- Если значение коэффициента близок к единице или > 0,9, это значит, что собственный капитал и заемные средства с продолжительным сроком выплаты способны полностью покрыть сумму долгосрочных инвестиций в хозяйственную деятельность компании.

При этом, требуется принять во внимание два важных момента анализа коэффициента покрытия инвестиций:

- если значение коэффициента близко к нормативному значению (0,6-0,7), риск для инвестора существует только в том случае, если компания претерпевает действительно серьезный внешний стресс (заметное колебание валютного курса, нарушение условий договора контрагентами и т.п.);

- если индикатор выше 0,9, бизнес-идея (проект, фирма) считается надежной с той оговоркой, что, вероятно, руководство предприятия недостаточно эффективно пользуются кредитами с коротким периодом выплат.

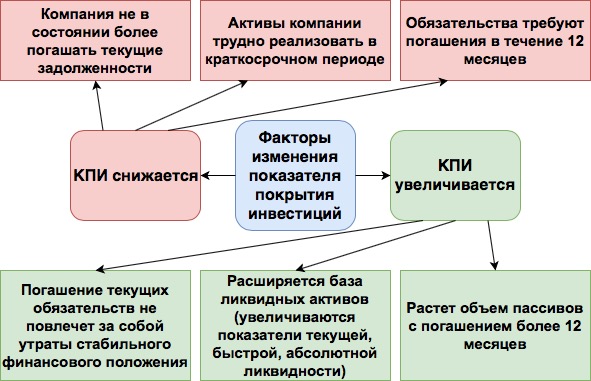

Интерпретация значений коэффициента покрытия инвестиций

Обратите внимание на факторы изменения значений коэффициента покрытия инвестиций, наглядно представленные на следующей схеме:

Пример расчета коэффициента покрытия инвестиций

Как уже было упомянуто, анализ коэффициентов эффективности целесообразнее проводить в сравнении с показателями деятельности конкурентов аналогичной экономической отрасли или объема производства. Рассмотрим пример вычисления коэффициента покрытия денежных вложений, сравнив показатели работы крупного производителя строительной техники ООО “Супер-Строй” и мелкого посредника по оптовой продаже запчастей для погрузчиков и самосвалов ООО “Кран и Ковш”.

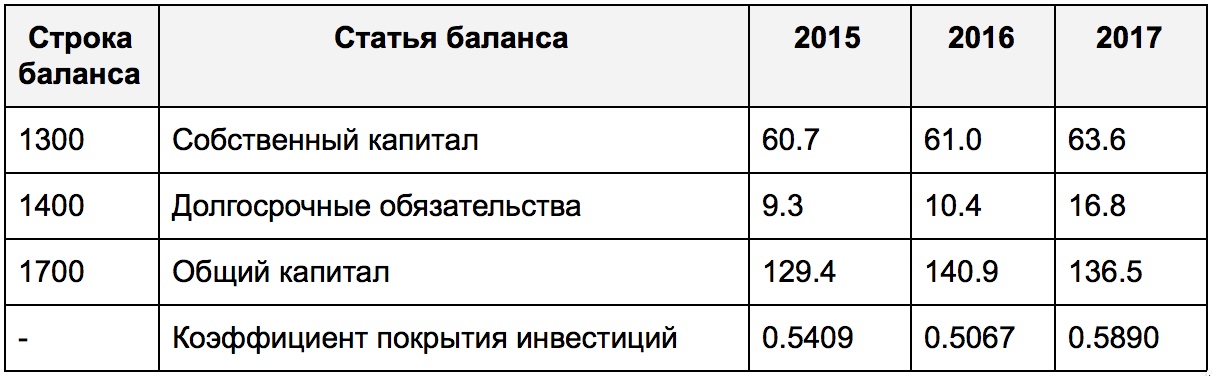

Рассчитаем коэффициент покрытия инвестиций для крупного ООО “Супер-Строй” (расчеты производятся в тысячах рублей):

Выводы: КПИ в динамике растет (хоть и не наблюдается стабильного роста) и к 2017 году достигает значения 0.5890. Оптимальное значение не достигнуто, но в перспективе можно этого ожидать. Соответственно, если экономическая ситуация будет стабильной, ООО “Супер Строй” останется платежеспособной, и вложенные в него средства будут возвращены инвесторам. Однако, стоит компании испытать внешний стресс, и сложится ситуация, близкая к банкротству. Значит, вкладывая средства в “Супер Строй” в 2017 году, инвестор должен подготовить себя к определенным финансовым рискам.

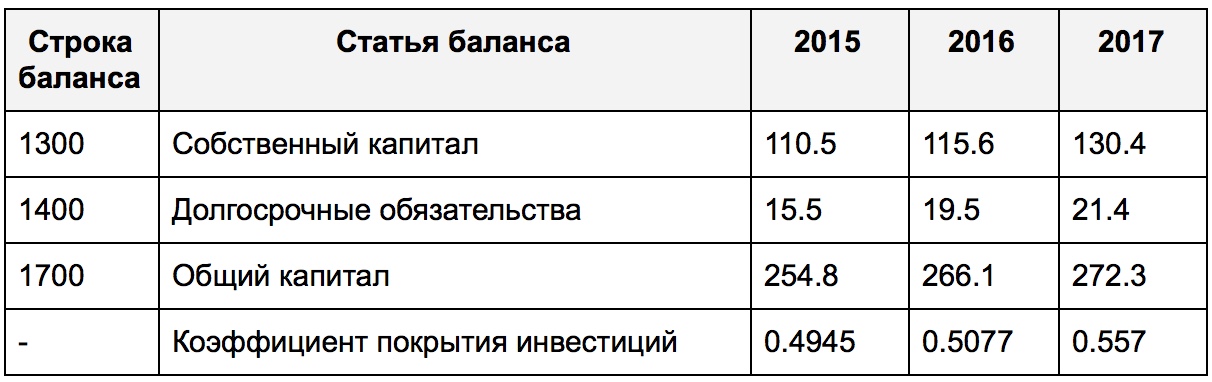

А теперь проведем тот же самый анализ в отношении небольшого торгового посредника ООО “Кран и Ковш”:

Выводы: Стабильные источники финансирования (собственный капитал и долгосрочные задолженности) составили лишь 49-56% совокупного капитала компании на протяжении 3 лет деятельности. Полученные значения КПИ говорят о том, что ООО “Кран и Ковш” осуществляет хозяйственную деятельность при высоком уровне риска. Большие суммы из бюджета расходуются на исполнение краткосрочных обязательств (а именно, на погашение “тела” кредитов с коротким периодом возврата и процентов по ним). Наблюдается увеличение объема собственных средств и заемных денег по кредитам, срок выплаты которых превышает 12 месяцев.

Общий вывод: Показатели обоих анализируемых предприятий несравнимы с нормативными значениями КПИ, значит, у обоих компаний имеется определенный риск банкротства в перспективе. Это типично для российского предпринимательства, т.к. банковские учреждения, страхуя себя от невыплаты займов, выдают заемщикам краткосрочные кредиты чаще, чем кредиты на длительный срок. Вероятно, во время экономического кризиса 2014-2015 годов ООО “Супер Строй” и ООО “Кран и Ковш” оформили краткосрочные займы, но в следующие 2 года положение их улучшилось. Однако, наибольшей финансовой стабильностью отличается все-таки крупный производитель строительной техники.

Пример расчета КПИ в инвестиционных целях

В Москве открывается современный ресторан и автопредприятие. Перед инвестором стоит выбор – куда инвестировать свободные средства, чтобы получить наибольшую выгоду. Основные сведения о финансировании деятельности этих двух компаний на этапе открытия представлены в таблице ниже:

| Вложения в молодое предприятие | Сумма для ресторана (тыс. руб.) | Сумма для автопредприятия (тыс. руб.) |

| Владельцы оформили банковский кредит с продолжительным сроком выплат | 6 000 | 6 000 |

| Основной капитал заведения (помещение, мебель, инструменты, оборудование и др.) | 24 000 | 32 000 |

| Собственный капитал (вложения собственников) | 10 000 | 24 000 |

| Всего необходимо финансовых вложений для открытия | 16 000 | 20 000 |

Из анализа показателя для нового ресторана становится видно, что КПИ далек от оптимальных значений. А вот показатели для автопредприятия более чем оптимистичные. Поэтому инвестор решает вложить средства в открытие автопредприятия, т.к. такой выбор менее рискован.

Ответы на часто задаваемые вопросы по теме “Коэффициент покрытия инвестиций”

Вопрос: Применяется ли коэффициент покрытия инвестиций при оценке вероятности банкротства?

Ответ: Да, КПИ рассчитывается в том числе и для оценки вероятности банкротства и провала бизнес-идеи. Как правило, с этой целью данный индикатор вычисляется вкупе с показателем текущей ликвидности.

Вопрос: Результат какого анализа будет точнее – исследования коэффициента покрытия инвестиций обособленно или изучения КПИ вкупе с какими-либо другими показателями?

Ответ: Анализировать коэффициент покрытия инвестиций предпочтительно вместе с коэффициентами платежеспособности и ликвидности.

>Коэффициент привлечения средств

Еще найдено про коэффициент привлечения средств

- Анализ состояния и использования заемного (привлеченного) капитала на основе бухгалтерской (финансовой) отчетности Долгосрочная платежеспособность оценивается следующими показателями коэффициентом концентрации привлеченного капитала коэффициентом привлечения средств в оборотные активы коэффициентом участия привлеченных средств в покрытие товарно-материальных запасов коэффициентом

- Финансовый анализ предприятия — часть 5 По результатам полученных коэффициентов соотношения привлеченных и собственных средств предприятие работает за счет привлеченных средств По результатам расчета коэффициента маневренности собственного капитала можно сказать что предприятие не может

- Финансовый анализ предприятия — часть 4 По результатам полученных коэффициентов соотношения привлеченных и собственных средств предприятие работает за счет привлеченных средств По результатам расчета коэффициента маневренности собственного капитала можно сказать что предприятие не может

- Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный Сумма значений показателей коэффициента автономии и коэффициента концентрации привлеченных средств равняется 1 Коэффициент капитализации К капитал — определяется как отношение суммы привлеченного капитала

- Коэффициентный метод в оценке движения денежных средств Коэффициент покрытия оборотными активами краткосрочных обязательств 0.597 0.705 0.108 7 Коэффициент генерирования привлеченными средствами чистого денежного потока по текущей деятельности -27.292 1.427 28.719 8. Доля

- Показатели финансового состояния рассчитанные по методике ОАО «Связьинвест» Удельный вес долгосрочных заемных средств в общей сумме привлеченных 0.338 0.118 -0.22 3 Коэффициент долгосрочного привлечения заемных средств в общей сумме привлеченных 0.17 0.028 -0.142 4 Коэффициент абсолютной

- Финансовый анализ предприятия В том случае если величина коэффициента автономии превышает эту величину можно говорить о возможности привлечения заемных средств 2 Этот коэффициент важен как для инвесторов так и для кредиторов предприятия

- Коэффициент привлечения Коэффициент капитализации используют только в контексте одной отрасли промышленности а также доходов и потоков наличных денежных средств компании Коэффициент привлечения рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как коэффициент

- Анализ рыночной устойчивости Удельный вес долгосрочных заемных средств в общей сумме привлеченных средств 0.017 0.021 0.004 20 Коэффициент краткосрочной задолженности 0.983 0.979 -0.004 21 Коэффициент кредиторской

- Отбор факторов риска банкротства предприятия на основе метода главных компонент Из таблицы 4 видно что наибольший вклад вносят переменные х1 — коэффициент текущей ликвидности х2 — коэффициент быстрой ликвидности х3 — коэффициент абсолютной ликвидности х4 — доля оборотных средств в активах х5 — коэффициент концентрации заемного капитала х6 — коэффициент долгосрочного привлечения заемных средств х7 — коэффициент соотношения заемных и собственных средств х8 — оборачиваемость средств

- Формирование отчета о финансовых результатах как функция управления производственными ресурсами Коэффициент соотношения заемных и собственных средств организации 1,601 1,218 1,035 -0,566 -0,183 Коэффициент долгосрочного привлечения заемных средств 0,479 0,380 0,236 -0,243 -0,144 Коэффициент краткосрочного привлечения заемных средств

- Финансовые коэффициенты Коэффициент привлечения средств Коэффициент реальной стоимости имущества Коэффициент имущества производственного назначения Коэффициент мобильности всех средств Коэффициент

- Показатели самофинансирования компании: методы оценки и практическое применение РУСАЛ Коэффициент самофинансирования используется менеджерами для принятия решений по привлечению заемных средств на инвестиционные нужды компании

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Такое же положение наблюдается и по финансовой независимости в части формирования запасов и затрат что говорит о недостаточной степени покрытия материальных запасов собственными оборотными средствами и о необходимости привлечении заемных Коэффициент финансовой устойчивости на протяжении 2012 2014 гг остается

- Оценка рыночной и финансовой устойчивости предприятия К2016 53961 131454 0,410. 7 Коэффициент долгосрочного привлечения заемных средств равный отношению величины долгосрочных кредитов и заемных средств к сумме

- Актуальность коэффициентного метода оценки финансовой устойчивости Например такие как коэффициент независимости коэффициент инвестирования коэффициент соотношения собственных и привлеченных средств коэффициент маневренности собственных оборотных средств и другие Одним из наиболее важных коэффициентов показывающих

- Финансовое прогнозирование в организациях инфокоммуникаций П — удельный вес долгосрочных заемных средств в общей сумме привлеченных средств kПВ — коэффициент платежных возможностей организации при условии проведения своевременных расчетов с дебиторами

- Проблемы оценки финансового положения виртуального предприятия П — удельный вес долгосрочных заемных средств в общей сумме привлеченных средств kПВ — коэффициент платежных возможностей компании при условии проведения своевременных расчетов с дебиторами

- Особенности финансового анализа на предприятиях сельскохозяйственной отрасли Считаем что при оценке финансовой устойчивости предприятий животноводства нет смысла рассчитывать такие показатели как коэффициент финансовой зависимости коэффициент концентрации заемного капитала коэффициент долгосрочного привлечения заёмных средств коэффициент структуры заёмного капитала и коэффициент реальной стоимости имущества так как эти

- Разработка модели оптимизации структуры капитала промышленного предприятия в условиях неустойчивого финансового развития Ограничениями разрабатываемой модели выступает соответствие используемой структуры капала определенному уровню риска который характеризуются допустимыми значениями отдельных коэффициентов финансовой устойчивости в качестве которых были выбраны следующие коэффициент финансовой независимости автономии k1, рассчитываемый как соотношение собственного капитала к сумме собственных и заемных средств задаваемое рекомендуемое значение которого k1 ≥ 0,5 коэффициент обеспеченности собственными оборотными средствами k2, рассчитываемый как отношение собственных оборотных средств к оборотным активам приемлемое значение которого k2 ≥0,1 коэффициент маневренности собственного капитала k3, рассчитываемый как отношение собственных оборотных средств к собственному капиталу допустимое значение которого k3 ≥ 0,2 коэффициент долгосрочного привлечения заемных средств k4, показывающий какая часть в источников финансирования внеоборотных активов приходится

Коэффициент соотношения заемных и собственных средств

Что показывает коэффициент соотношения заемного и собственного капитала?

Формула по определению коэффициента соотношения заемных и собственных средств

Отношение собственного капитала к заемному – это коэффициент покрытия долгов

Каково оптимальное соотношение собственного и заемного капитала?

Итоги

Что показывает коэффициент соотношения заемного и собственного капитала?

К расчету коэффициента соотношения заемных и собственных средств прибегают, когда хотят достаточно быстро получить ориентировочные данные о финансовой ситуации в организации. Он служит одним из экономических показателей и дает общее представление о пропорции, которую составляют заемные и собственные средства юрлица.

Преобладание собственных средств свидетельствует о хорошем финансовом положении, а доминирование заемных средств — о вероятной неустойчивости в финансовом плане.

Знать значение данного коэффициента важно лицам, вкладывающим в организацию принадлежащие им средства: инвесторам, банкам, заимодавцам, поставщикам, предоставляющим отсрочки.

Формула по определению коэффициента соотношения заемных и собственных средств?

Расчет коэффициента достаточно прост. Он определяется как отношение величины всех имеющихся долгов по заемным средствам (вне зависимости от срока их погашения) к сумме капитала, числящегося собственным. В условных обозначениях формула выглядит так:

Кзис = ЗаемКап / СобКап = (ДлЗаемОб + КрЗаемОб) / СобКап,

где: Кзис — коэффициент соотношения заемных и собственных средств;

ЗаемКап — имеющиеся долги по заемным средствам;

СобКап — величина капитала, числящегося собственным;

ДлЗаемОб — имеющиеся долгосрочные долги по заемным средствам;

КрЗаемОб— имеющиеся краткосрочные долги по заемным средствам.

Данные для расчета берутся из бухбаланса. Применительно к его строкам формула будет иметь следующий вид:

Кзис = (1410 + 1510) / 1300,

где: Кзис — коэффициент соотношения заемных и собственных средств;

1410 — номер строки бухбаланса, в которой отражены долгосрочные заемные обязательства;

1510 — номер строки бухбаланса, в которой отражены краткосрочные обязательств по заемным средствам;

1300 — номер строки бухбаланса, в которой указано значение собственного капитала.

О том, какие данные попадают в указанные строки бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Отношение собственного капитала к заемному – это коэффициент покрытия долгов

Если взять обратное отношение, то получаемый результат – это не что иное, как коэффициент покрытия обязательств, капиталом, имеющимся в распоряжении компании. Соответственно формула будет выглядеть следующим образом:

Ксиз = СобКап /ЗаемКап = СобКап/(ДлЗаемОб + КрЗаемОб),

где:

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу.

Остальные значения идентичны тем, которые указаны в предыдущей главе.

Когда источников информации служит бухгалтерский баланс, формула будет выглядеть так:

Ксиз = 1300/(1410 + 1510),

где:

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу;

1300 — номер строки бухбаланса, где указано значение собственного капитала;

1510 — номер строки бухбаланса, где отражены краткосрочные обязательств по заемным средствам;

1410 — номер строки бухбаланса, где отражены долгосрочные заемные обязательства.

Каково оптимальное соотношение собственного и заемного капитала?

Коэффициент больше 1 (что свидетельствует о преобладании заемных средств над собственными) служит признаком наличия риска банкротства.

Значение в пределах от 0,7 до 1 указывает на неустойчивость финансового положения и существование признаков неплатежеспособности.

Величина коэффициента соотношения заемного и собственного капитала, находящегося в коридоре от 0,5 до 0,7, считается оптимальной и говорит об устойчивости состояния, отсутствии зависимости в финансовом плане и нормальном функционировании.

Значение менее 0,5, будучи показателем устойчивого финансового положения, одновременно указывает на неэффективность работы предприятия.

Однако не стоит делать окончательных выводов по одному только соотношению собственных и заемных средств. Для правильной оценки нужно анализировать и другие финансово-экономические показатели. Например, рассматриваемый коэффициент может иметь большие значения при высокой скорости оборотов оборотных активов.

Подробнее о данных, появляющихся при анализе оборотных активов, читайте в статье «Оборотные активы предприятия и их показатели (анализ)».

Итоги

Формула соотношения собственных и заемных средств не сложна в расчете и в первом приближении дает необходимую информацию для оценки финансового состояния юрлица.