Содержание

- Методики рейтингового анализа

- Сравнительная рейтинговая оценка финансового состояния А.Д. Шеремет

- Модель оценки структуры баланса и платежеспособности предприятия Н.П. Кондакова

- Рейтинговая модель Р.С. Сайфулина и Г.Г. Кадыкова оценки риска банкротства

- Рейтинговая оценка финансовой устойчивости Н.П. Кондакова

- Рейтинговая оценкафинансовой устойчивости Л.В. Донцовой и Н.А. Никифоровой

- Коэффициент оборачиваемости собственного капитала

- Еще найдено про коэффициент оборачиваемости собственного капитала

- Коэффициенты оборачиваемости (показатели деловой активности)

- Коэффициент оборачиваемости активов

- Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

- Фондоотдача. Коэффициент оборачиваемости внеоборотных активов

- Коэффициент оборачиваемости собственного капитала

- Коэффициент оборачиваемости инвестированного капитала

- Коэффициент оборачиваемости заемного капитала

- Коэффициент оборачиваемости дебиторской задолженности

- Коэффициент оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости материальных запасов (запасов и затрат)

- Оборачиваемость денежных средств

- Экономический эффект в результате ускорения оборачиваемости

- Коэффициент общей оборачиваемости капитала

- Еще найдено про коэффициент общей оборачиваемости капитала

- Оборачиваемость капитала

Методики рейтингового анализа

При различном поведении показателей важное значение имеет количественное измерение финансового состояния на основе рейтинговой оценки.

Рейтинговая оценка финансового состояния может применяться в целях классификации предприятий по финансовым рискам. Однако эта методика анализа финансового состояния не учитывает отраслевые особенности. В литературе по финансовому анализу, применяются различные методики рейтинговой оценки финансового состояния. К примеру:

Сравнительная рейтинговая оценка финансового состояния А.Д. Шеремет

Модель оценки структуры баланса и платежеспособности предприятия Н.П. Кондакова

Рейтинговая модель Р.С. Сайфулина и Г.Г. Кадыкова оценки риска банкротства

Рейтинговая оценка финансовой устойчивости Н.П. Кондакова

Рейтинговая оценка финансовой устойчивости Л.В. Донцовой и Н.А. Никифоровой

Самым распространенным является сравнение с эталонной организацией, имеющей лучшее значение по всем показателям, т.е. эталоном сравнения являются не субъективные предположения экспертов в виде нормы, критерия, а сложившиеся в реальной рыночной экономике наиболее высокие результаты.

Сравнительная рейтинговая оценка финансового состояния А.Д. Шеремет

Такой подход, указывает А.Д. Шеремет, соответствует практике, где каждый товаропроизводитель стремится выглядеть лучше конкурента.

В общем виде алгоритм сравнительной рейтинговой оценки финансового состояния может быть представлен в виде следующих операций:

2. По каждому показателю находится максимальное значение и заносится в столбец условной эталонной организации (m+1).

3. Исходные показатели матрицы стандартизируются в отношении соответствующего показателя эталонной организации по формуле: xij = (aij) / (max aij), где xij — стандартизированные показатели j-й организации.

4. Для каждой организации значение ее рейтинговой оценки определяется по формуле:

где Rj — рейтинговая оценка для j-ой организации; x1j, x2j, …, xnj — стандартизированные показатели j-й организации.

5. Организации упорядочиваются (ранжируются) в порядке убывания рейтинговой оценки. Наивысший рейтинг имеет организация с минимальным значением R. Для применения данного алгоритма на практике никаких ограничений количества сравниваемых показателей и организаций не предусмотрено.

На основании изложенного, А.Д. Шеремет указывает требования, которым должна удовлетворять система финансовых коэффициентов с точки зрения эффективности рейтинговой оценки финансового состояния:

- Финансовые коэффициенты должны быть максимально информативными и давать целостную картину устойчивости финансового состояния.

- В экономическом смысле финансовые коэффициенты должны иметь одинаковую направленность (положительную корреляцию, т. е. рост коэффициента означает улучшение финансового состояния).

- Для всех показателей должны быть указаны числовые нормативы минимального удовлетворительного уровня или диапазона изменений.

- Финансовые коэффициенты должны рассчитываться только по данным публичной бухгалтерской отчетности.

- Финансовые коэффициенты должны давать возможность проводить рейтинговую оценку организации как в пространстве (т. е. в сравнении с другими организациями), так и во времени (за ряд периодов).

Модель оценки структуры баланса и платежеспособности предприятия Н.П. Кондакова

Н.П. Кондраков оценку структуры баланса и платежеспособности проводит на основе стандартизированных значений двух показателей:

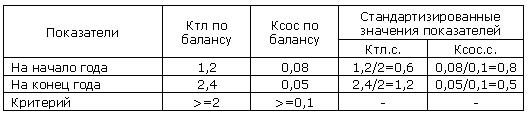

- коэффициента текущей ликвидности (Ктл);

- коэффициента обеспеченности оборотных активов собственными источниками (Ксос).

Порядок расчета данных коэффициентов подробно рассмотрен при анализе ликвидности, платежеспособности и финансовой устойчивости. Стандартизированные значения коэффициентов определяются путем деления на установленную норму:

Кт.л.с = (Ктл по балансу) / 2 , Ксосс = (Ксос по балансу) / 0,1

Затем определяется рейтинговое число для каждой организации по формуле:

Рассмотрим рейтинговую оценку организации на начало и на конец года (цифры условные):

Расчетным путем выявлено, что Rк.г.>Rн.г. значит финансовое положение ухудшилось в течение года, платежеспособность снизилась.

Изложенный алгоритм получения рейтинговой оценки финансового состояния может применяться для сравнения на дату составления баланса (по данным на конец периода) или в динамике. В первом случае исходные показатели рассчитываются по данным баланса и финансовой отчетности на конец периода.

Во втором случае показатели рассчитываются как темповые коэффициенты роста: данные на конец периода делятся на значения соответствующего показателя на начало периода либо среднее значение показателя отчетного периода делится на среднее значение соответствующего показателя предыдущего периода (или другой базы сравнения). Таким образом, получаем не только оценку текущего состояния организации на определенную дату, но и оценку её усилий и способностей по изменению этого состояния в динамике на перспективу. Такая оценка является надежным измерителем роста конкурентоспособности в данной отрасли деятельности. Она также определяет более эффективный уровень использования всех ее производственных и финансовых ресурсов.

Рейтинговая модель Р.С. Сайфулина и Г.Г. Кадыкова оценки риска банкротства

Широкую известность также имеет пятифакторная рейтинговая модель Р.С. Сайфулина и Г.Г. Кадыкова (1996) для оценки риска банкротства в среднесрочной перспективе. Рассмотрим методику прогнозирования риска банкротства согласно данной модели.

Р.С.Сайфулин и Г. Г. Кадыков предложили использовать для экспресс-оценки финансового состояния рейтинговое число R, определяемое по формуле:

R = L / (1/LNi * Ki) , i=1

где L — число показателей; Ni — критерий (норма) для i-го коэффициента; Ki — i-ый коэффициент; I / LN — весовой индекс i-го коэффициента.

При полном соответствии значений коэффициентов К1… КL их нормативным минимальным уровням рейтинг организации будет равен 1, выбранной в качестве рейтинга условной удовлетворительной организации. Финансовое состояние с рейтинговой оценкой менее 1 характеризуется как неудовлетворительное.

В случае проведения пространственной рейтинговой оценки получим n оценок (n – количество организаций), которые упорядочиваются в порядке возрастания. При проведении динамической рейтинговой оценки получим m – оценок (m – количество сравниваемых периодов), которые представляют собой временной ряд и далее подвергаются обработке по правилам математической статистике.

Авторы предполагают использовать 5 показателей, наиболее часто применяемых и полно характеризующих финансовое состояние:

1. Коэффициент обеспеченности оборотных активов собственными источниками (КСОС) (критерий данного коэффициента >= 1).

2. Коэффициент текущей ликвидности (КТЛ), характеризует степень общего покрытия (оборотными активами) суммы срочных обязательств (критерий >= 2).

3. Интенсивность оборота авансируемого капитала (КИ) характеризует объем выручки от реализации продукции, приходящейся на 1 рубль капитала, определяется по формуле: КИ = выручка от реализации / общая сумма капитала, критерий >= 2,5

4. Коэффициент менеджмента (КМ) (эффективность управления предприятием) характеризуется соотношением прибыли от реализации продукции и выручки от реализации, определяется по формуле: КМ = прибыль от реализации / выручка от реализации, критерий >= ( n-1 ) / r, где r – учетная ставка Центробанка России

5. Рентабельность собственного капитала (КР), характеризует прибыль до налогообложения на 1 рубль собственного капитала определяется по формуле: КР = прибыль до налогообложения / собственный капитал, критерий >= 0,2

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням (критерию) рейтинговое число будет равно 1. Финансовое состояние предприятий с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Согласно формуле R= L / (1/LNi * Ki) рейтинговое число, определяемое на основе 5 вышеуказанных коэффициентов, выглядит следующим образом:

R = 2КСОС + 0,1КТЛ + 0,08КИ + 0,45КМ + КР

Рейтинговая оценка финансовой устойчивости Н.П. Кондакова

Н.П. Кондраков предлагает рейтинговую оценку R финансовой (рыночной) устойчивости проводить на основе шести основных показателей:

1. Коэффициент автономии: Ка = собственный капитал / общая стоимость источников.

2. Коэффициент маневренности собственного капитала (мобильности): Кмоб. = собственные оборотные средства / собственный капитал.

3. Коэффициент обеспеченности оборотных активов собственными источниками: Ксос = собственные оборотные средства /оборотные активы.

4. Коэффициент устойчивости экономического роста: Куэр = (чистая прибыль — дивиденды выплаченные акционерам) / Собственный капитал.

5. Коэффициент чистой выручки: Кчв = (чистая прибыль + амортизация) / выручка от реализации продукции.

6. Коэффициент соотношения производственных активов к стоимости имущества: Кп/к = производственные активы / общая стоимость имущества Для получения рейтинговой оценки R используется формула:

Учитывая многообразие финансовых процессов, множественности показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в общей оценке финансовой устойчивости организаций, многие отечественные и зарубежные аналитики рекомендуют производить интегральную балльную оценку финансовой устойчивости.

Рейтинговая оценкафинансовой устойчивости Л.В. Донцовой и Н.А. Никифоровой

Сущность данной методики заключается в классификации организаций по степени риска исходя из фактического уровня значений коэффицентов финансовой устойчивости и рейтинга каждого индикатора, выраженного в баллах. (Балльная оценка финансовой устойчивости).

Используя критерии из вышеприведенной таблицы можно определить класс финансовой устойчивости анализируемого предприятия:

1 класс – организация, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств в соответствии с договорами с хорошим запасом на возможную ошибку.

2 класс – организации, демонстрирующие некоторый уровень риска по задолженности и обязательствам и обнаруживающие определенную слабость финансовых показателей и кредитоспособности. Эти организации еще не рассматриваются как рискованные.

3 класс – это проблемные организации. Вряд ли существует угроза потери средств, но полное получение процентов, выполнение обязательств представляется сомнительным.

4 класс – это организация особого внимания, так как имеется риск при взаимоотношении с ними. Организации, которые могут потерять средства и проценты даже после принятия мер к оздоровлению бизнеса.

5 класс – организации высочайшего риска, практически неплатежеспособные.

Список литературы:

Коэффициент оборачиваемости собственного капитала

Еще найдено про коэффициент оборачиваемости собственного капитала

- Оценка эффективности использования финансовых ресурсов организаций аграрного сектора региона Увеличение эффективности использования основных средств — положительный фактор в работе сельскохозяйственных организаций Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала что для акционерных обществ означает активность

- Векторный метод прогнозирования вероятности банкротства предприятия Коэффициент иммобилизации собственного капитала Коэффициент оборачиваемости запасов Коэффициент оборачиваемости дебиторской задолженности Выручка от реализации баланс Денежный поток

- Оценка деловой активности предприятия на основе показателей оборачиваемости активов Коб о а 79548 77493 1,027 2016 г 3 Оборачиваемость собственного капитала Коэффициент показывает скорость оборота собственного капитала или активность средств которыми рискуют акционеры

- Коэффициент отдачи собственного капитала Синонимы коэффициент оборачиваемости собственного капитала Страница была полезной рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой

- Роль анализа деловой активности в системе управления кредиторской задолженностью организации В тоже время коэффициент оборачиваемости собственного капитала увеличился на 0,16 оборота что привело к уменьшению продолжительности цикла оборачиваемости

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Для формирования нормативного уровня коэффициента оборачиваемости собственного капитала необходимо определение нормативного уровня выручки Вн исходя из фактических значений себестоимости

- Финансовая безопасность компании: аналитический аспект Плечо финансового рычага 1 2,59 4,75 Коэффициент оборачиваемости собственного капитала 5,59 2,67 3,13 Коэффициент оборачиваемости заемного капитала 5,6 1,46 0,86 Коэффициент

- Финансовые коэффициенты Коэффициент отдачи собственного капитала Коэффициент оборачиваемости запасов Коэффициент оборачиваемости товарно-материальных запасов Доля оборотных средств в активах Коэффициент

- Управление оборачиваемостью капитала Повышается оборачиваемость собственного капитала 10 Коэффициент отдачи нематериальных активов характеризует эффективность использования нематериальных активов стр 010

- Пути оптимизации финансирования оборотных средств на предприятии Снижение коэффициента оборачиваемости собственного капитала Неэффективное использование собственных средств Снижение коэффициента оборачиваемости материальных запасов Увеличение периода

- Оценка эффективности использования собственного и заемного капитала предприятия С повышением коэффициента оборачиваемости наблюдается снижение периода оборачиваемости в днях Если в 2012 г собственный капитал делал

- Подходы к оценке инвестиционной привлекательности организации: сравнительный анализ FU1 — коэффициент концентрации собственного капитала DA13 — оборачиваемость собственного капитала DA14 — оборачиваемость основного капитала R1

- Коэффициент оборачиваемости дебиторской задолженности Повышается оборачиваемость собственного капитала 10 Коэффициент отдачи нематериальных активов характеризует эффективность использования нематериальных активов Стр 010

- Развитие методики анализа финансового состояния хозяйствующих субъектов строительства и ремонта судов и оценка их финансово-экономической ситуации Рост показателя свидетельствует об эффективности использования собственного капитала Коэффициент оборачиваемости оборотных средств Qск Показывает скорость оборота всех оборотных средств организации как

- Оценка влияния факторинга и лизинга на показатели финансового состояния транспортных компаний Коэффициент текущей ликвидности ≥ 2 1,35 Коэффициент оборачиваемости оборотного капитала 1,38 Наличие собственных оборотных средств 8110 Коэффициент финансовой независимости ≥ 0,5

- Оценка финансовой результативности сделок слияний и поглощений Ао а 4,06 3,35 4,69 2,93 Коэффициент оборачиваемости собственного капитала Eqt 1,66 1,36 1,92 1,71 Длительность оборота запасов и затрат ITD

- Анализ финансового состояния с целью определения кредитоспособности организации К8 коэффициент рентабельности собственного капитала чистых активов К9 Коэффициент оборачиваемости оборотных средств характеризует скорость оборота всех оборотных средств

- Прогнозный баланс, удовлетворяющий заданным управленческим персоналом параметрам платежеспособности Д1 2.316 2.507 2.677 0.17 8 Коэффициент оборачиваемости собственного капитала Д9 4.95 5.082 4.493 -0.589 9 Коэффициент восстановления платежеспособности Л8 —

- Отбор факторов риска банкротства предприятия на основе метода главных компонент Из таблицы 4 видно что наибольший вклад вносят переменные х1 — коэффициент текущей ликвидности х2 — коэффициент быстрой ликвидности х3 — коэффициент абсолютной ликвидности х4 — доля оборотных средств в активах х5 — коэффициент концентрации заемного капитала х6 — коэффициент долгосрочного привлечения заемных средств х7 — коэффициент соотношения заемных и собственных средств х8 — оборачиваемость средств в расчетах х9 — оборачиваемость

- Метод credit-men Финансовая ситуация на предприятии может быть охарактеризована с помощью пяти показателей коэффициент быстрой ликвидности коэффициент кредитоспособности коэффициент иммобилизации собственного капитала коэффициент оборачиваемости запасов коэффициент оборачиваемости дебиторской задолженности Для каждого коэффициента определяют его нормативное

Коэффициенты оборачиваемости (показатели деловой активности)

Коэффициенты оборачиваемости (коэффициенты деловой активности) – группа коэффициентов, показывающая интенсивность использования активов или обязательств. Основными коэффициентами оборачиваемости являются:

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости текущих активов

Фондоотдача

Коэффициент оборачиваемости собственного капитала

Коэффициент оборачиваемости инвестированного капитала

Коэффициент оборачиваемости заемного капитала

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости запасов

Оборачиваемость денежных средств

Относительные показатели деловой активности (оборачиваемости) характеризующие эффективность использования ресурсов организации, это коэффициенты оборачиваемости. Средняя величина показателей определяется как средняя хронологическая за определенный период (по количеству имеющихся данных); в простейшем случае ее можно определить как полусумму показателей на начало и конец отчетного периода.

Все коэффициенты выражаются в разах, а продолжительность оборота – в днях. Данные показатели очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина издержек производства (обращения): чем быстрее оборот, тем меньше на каждый оборот приходится издержек. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Рассмотрим формулы расчета наиболее распространенных коэффициентов оборачиваемости (деловой активности).

Коэффициент оборачиваемости активов

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

- скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении организации, на определенную дату и рассчитывается как отношение выручки от продаж к средней за период величине активов организации.

Коэффициент оборачиваемости активов = Выручка / Средняя сумма активов в периоде

Период оборота совокупного капитала (в днях) = Длительность отчетного периода (90, 180, 270 и 360 дней) / Коэффициент оборачиваемости совокупного капитала

Формула по балансу:

Коа = стр. 010 ф. № 2 / ((стр. 300-244-252)нг + (стр. 300-244-252)кг ф. №1) / 2

или

Коа = стр. 010 ф. №2 / 0,5 х (стр. 300 на начало года + стр.300 на конец года) ф. №1

где нг — данные на начало отчетного года; кг — данные на конец отчетного периода.

Формула по балансу с 2011 года:

Коа = стр. 2110 №2 / 0,5 х (стр. 1600 на начало года + стр.1600 на конец года) ф. №1

Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

Данный коэффициент характеризует скорость оборота всех мобильных средств предприятия:

Коэффициент оборачиваемости оборотных активов = Выручка / Среднегодовая стоимость оборотных активов

Период оборота оборотных активов (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости оборотных активов

Кооа = стр. 010 ф. №2 /(стр. 290нг + стр. 290кг ф. №1) / 2

Кооа = стр. 2110 / 0,5 х (стр. 1200 на начало года + стр.1200 на конец года)

Показатель характеризует количество полных циклов обращения продукции в периоде. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

Фондоотдача. Коэффициент оборачиваемости внеоборотных активов

Фондоотдача отражает эффективность использования основных средств предприятия и рассчитывается по формуле:

Фондоотдача = Выручка / Среднегодовая стоимость основных средств

Фо = стр. 010 ф. №2 / (стр. 120нг + стр. 120кг ф. №1) / 2

Фо = стр. 2110 / 0,5 х (стр. 1150на начало года + стр.1150на конец года)

Коэффициент оборачиваемости собственного капитала

Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры:

Коэффициент оборачиваемости собственного капитала = Выручка / Средняя величина собственного капитала

Период оборота собственного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости собственного капитала

Коск = стр. 010 ф. №2 / ((стр. 490-244-252+640+650)нг + (стр. 490-244-252+640+650)кг ф. №1) / 2

или

Коск = стр. 010 ф. №2 / (стр. 490нг + стр. 490кг ф. №1) / 2

Коск = стр. 2110 №2 / 0,5 х (стр. 1300на начало года + стр.1300на конец года)

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

Значения коэффициента оборачиваемости собственного капитала полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. Функционирующий капитал это величина собственных оборотных средств, которые постоянно участвуют в обороте, т.е. разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью. Коэффициент рассчитывается по формуле:

Коэффициент оборачиваемости функционирующего капитала = Выручка / Средняя за период величина функционирующего капитала

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

Коэффициент оборачиваемости инвестированного капитала

Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.

Коэффициент оборачиваемости инвестированного капитала = Выручка / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств)

Период оборота инвестированного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости инвестированного капитала

Кик = стр. 010 ф. №2 / ((стр. 490нг + стр. 490кг)/2 + (стр. 590нг + стр. 590кг)/2) ф .№1

Кик = стр. 2110 №2 / (0,5 х (стр. 1300нг + стр.1300кг) + 0,5 х (стр. 1400нг + стр.1400кг))

Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов. При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала.

Коэффициент оборачиваемости заемного капитала

Коэффициент оборачиваемости заемного капитала = Выручка от продажи / Средняя величина заемного капитала

Период оборота заемного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости заемного капитала

Кз = стр. 010 ф. №2 / ((стр. 590нг + стр. 590кг)/2 + (стр. 690нг + стр. 690кг)/2) ф .№1

Кз = стр. 2110 №2 / (0,5 х (стр. 1500нг + стр.1500кг) + 0,5 х (стр. 1400нг + стр.1400кг))

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент показывает скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации, насколько быстро компания получает оплату за проданные товары (работы, услуги) от своих покупателей:

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Среднегодовая величина дебиторской задолженности

Кодз = стр. 010 ф. №2 / ((стр. 240-244)нг + (стр. 240-244)кг ф. №1) / 2

Кодз = стр. 2110 / 0,5 х (стр. 1230на начало года + стр.1230на конец года)

Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях) характеризует средний срок погашения дебиторской задолженности и рассчитывается как:

Период оборота дебиторской задолженности = Длительность отчетного периода / Кодз

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны.

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Коэффициент оборачиваемости кредиторской задолженности = Выручка / Среднегодовая величина кредиторской задолженности

Кокз = стр. 010 ф. №2 / (стр. 620нг + стр. 620кг ф. №1) / 2

Кокз = стр. 2110 / 0,5 х (стр. 1520на начало года + стр.1520на конец года)

Период оборота кредиторской задолженности = Длительность отчетного периода / Кокз

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Коэффициент оборачиваемости материальных запасов (запасов и затрат)

Показатель отражает оборачиваемость запасов предприятия за анализируемый период:

Коэффициент оборачиваемости запасов и затрат = Себестоимость / Среднегодовая стоимость запасов

Комз = стр. 020 ф. №2 / ((стр. 210+220)нг + (стр. 210+220)кг ф. №1) / 2

Комз = стр. 2120 / 0,5 х ((стр. 1210 + стр. 1220)нг + (стр. 1210 + стр. 1220)кг)

Оборачиваемость денежных средств

Показатель указывает на характер использования денежных средств на предприятии:

Коэффициент оборачиваемости денежных средств = Выручка / Средняя сумма денежных средств

Кодс = стр. 010 ф. №2 / (стр. 260нг + стр. 260кг ф. №1) / 2

Кодс = стр. 2110 / 0,5 х (стр. 1250на начало года + стр.1250на конец года)

Индикаторы денежной оборачиваемости характеризуют скорость трансформации активов в денежные средства, а также скорость погашения обязательств, показатели отражают степень деловой активности и операционной эффективности организации.

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

Э = (Выручка фактическая/Дни в периоде) * ΔПоб

ΔПоб = Поб1 — Поб0

Поб = (Ост * Д) / Выручка от реализации продукции

где,

Д — количество календарных дней в анализируемом периоде (год — 360 дней, квартал — 90, месяц — 30 дней);

Ост — среднегодовая величина оборотного капитала;

Поб1 — продолжительность одного оборота в отчетном периоде;

Поб0 — продолжительность одного оборота в предыдущем периоде.

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться. Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей. Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли.

Коэффициент общей оборачиваемости капитала

Еще найдено про коэффициент общей оборачиваемости капитала

- Влияние МСФО на результаты анализа финансового положения ПАО «Ростелеком» МСФО от РСБУ — 1 Коэффициент общей оборачиваемости капитала ресурсоотдача обороты 0,517 0,577 0,06 0,536 0,56 0,024 2. Продолжительность оборота

- Анализ деловой активности Д8 обороты 7.233 6.926 -0.307 Коэффициент общей оборачиваемости капитала Д1 показывает эффективность использования имущества отражает скорость оборота всего капитала организации

- Оборачиваемость совокупных активов Синонимы коэффициент оборачиваемости активов коэффициент общей оборачиваемости капитала коэффициент эффективности использования активов ресурсоотдача Страница была полезной рассчитывается в программе ФинЭкАнализ

- Коэффициент эффективности использования активов Синонимы коэффициент оборачиваемости активов коэффициент общей оборачиваемости капитала ресурсоотдача оборачиваемость совокупных активов Страница была полезной рассчитывается в программе ФинЭкАнализ

- Ресурсоотдача Синонимы коэффициент оборачиваемости активов коэффициент эффективности использования активов коэффициент общей оборачиваемости капитала оборачиваемость совокупных активов Страница была полезной рассчитывается в программе ФинЭкАнализ в

- Коэффициент оборачиваемости активов Синонимы коэффициент эффективности использования активов коэффициент общей оборачиваемости капитала ресурсоотдача оборачиваемость совокупных активов Страница была полезной рассчитывается в программе ФинЭкАнализ

- Анализ финансового состояния в динамике Коэффициент общей оборачиваемости капитала 0.18 0.227 2.849 2.933 3.633 3.453 Продолжительность оборота капитала дни 2000 1586

- Ранжирование предприятий в группе Показатель Коэффициент общей оборачиваемости капитала Д1, обороты Продолжительность оборота капитала Д2, дни Коэффициент оборачиваемости мобильных средств

- Прогнозный баланс, удовлетворяющий заданным управленческим персоналом параметрам платежеспособности У1< 1,0 1.047 1.011 0.797 -0.214 7 Коэффициент общей оборачиваемости капитала Д1 2.316 2.507 2.677 0.17 8 Коэффициент оборачиваемости собственного капитала Д9

- Прогнозный баланс с учетом сложившихся тенденций, прогнозных объемов и рентабельности продаж, изменения внеоборотных активов У1< 1,0 1.047 1.011 0.81 -0.201 7 Коэффициент общей оборачиваемости капитала Д1 2.316 2.507 2.677 0.17 8 Коэффициент оборачиваемости собственного капитала Д9

- Методика анализа эффективности и интенсивности использования акционерного капитала В свою очередь следует уделить повышенное внимание показателям оборачиваемости поскольку оборачиваемость капитала тесно связана с его рентабельностью Это один из важнейших показателей характеризующих деловую активность и … При анализе оборачиваемости предусматривается несколько коэффициентов Коэффициент оборачиваемости капитала отражает скорость оборота количество оборотов за период всего капитала организации Рост … Рост коэффициента общей оборачиваемости капитала означает ускорение кругооборота средств организации или инфляционный рост а снижение — замедление

- Взаимосвязь финансовых рисков и показателей финансового положения страховой компании Рентабельность собственного капитала — — Прямая взаимосвязь Общая рентабельность Прямая взаимосвязь — — Коэффициент общей оборачиваемости Обратная

- Финансовый анализ предприятия — часть 2 Основными показателями оценки деловой активности предприятия является 1 Коэффициент общей оборачиваемости активов капитала другое название коэффициент трансформации отражает скорость оборота в количестве оборотов

- Анализ устойчивости экономического роста по данным бухгалтерской отчетности страховой компании Если собственники бизнеса или руководство компании намерены наращивать экономический потенциал более высокими темпами они могут сделать это за счет одного или нескольких факторов изменения дивидендной политики уменьшения доли чистой прибыли выплачиваемой в виде дивидендов изменения финансовой политики повышения доли привлеченных средств в общей сумме авансированного капитала увеличения оборачиваемости активов ресурсоотдачи и рентабельности расходов за счет относительного сокращения

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Сумма значений пропорций нормативов величины запасов дебиторской задолженности денежных средств составляет норматив общей величины оборотных средств Коэффициент оборачиваемости активов рассчитывается по формуле КОбА обор Выпуск пробукции Норматив

- Анализ источников формирования капитала Отчет об изменениях капитала и данным аналитического бухгалтерского учета отражающим движение уставного резервного и добавочного капитала нераспределенной прибыли … Приведенные данные показывают что темп прироста собственного капитала ниже прошлогоднего в основном из-за замедления оборачиваемости капитала Для оценки структуры формирования капитала предприятия рассчитывают также коэффициент самофинансирования отношение суммы самофинансируемого

- Управление оборачиваемостью капитала Вы можете быстро оценить оборачиваемость капитала с помощью программы финансового анализа ФинЭкАнализ Пример анализ деловой активности на 01.01.2007 г 1. … Анализ Пример анализ деловой активности на 01.01.2007 г 1 Коэффициент общей оборачиваемости имущества ресурсов д1 характеризует скорость оборота в количестве оборотов за период всего

- Подходы к оценке инвестиционной привлекательности организации: сравнительный анализ L7 — доля собственных оборотных средств в общей их сумме FU1 — коэффициент концентрации собственного капитала DA13 — оборачиваемость собственного капитала DA14

- Прогнозный баланс удовлетворяющий требованиям ФСФО РФ Коэф общей оборачиваемости капитала Д1 2.316 2.507 2.677 0.17 8. Коэф оборачиваемости собственного капитала Д9 4.95

- Оценка финансовой устойчивости коммерческой организации и мероприятия по ее повышению Такими критериями могут быть коэффициент оборачиваемости запасов Х1 коэффициент покрытия краткосрочных пассивов оборотными капиталами Х2 коэффициент структуры капитала Х3 коэффициент

Оборачиваемость капитала

В международной практике различают финансовую и физическую концепцию капитала. Согласно с финансовой концепцией капитала, капитал является синонимом чистых активов или собственного капитала предприятия. Согласно с физической концепцией капитала, капитал рассматривается в виде производительности предприятия, основанной, например, на единицах продукции в день. Международными стандартами предполагаются различные варианты оценки активов и обязательств предприятия.

1. Коб = В/А – оборачиваемость активов в оборотах (коэффициент оборачиваемости)

где, А – среднегодовая стоимость активов (всего капитала); В – выручка за анализируемый период (год).

Kоб – показывает, сколько оборотов за анализируемый период (год) делают средства, вложенные в имущество предприятия. Если Коб растет, то деловая активность повышается.

2. Dоб = Т / Коб (дней) – длительность одного оборота.

где, T – продолжительность (в календарных днях) анализируемого периода.

Между оборачиваемостью и финансовым результатом существует глубокая взаимосвязь: чем выше скорость обращения капитала, тем более высокий финансовый результат (прибыль) получит компания. В свою очередь, это означает рост деловой активности предприятия.

Анализ составляющих капитала, в том числе оборотных и внеоборотных активов, позволяет выявить причины наметившихся тенденций в оборачиваемости всего капитала.

Оборачиваемость капитала оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота капитала при прочих равных условиях отражает повышение производственно-технического потенциала предприятия. Для более подробного анализа можно рассчитать дополнительные показатели оборачиваемости, дающие наиболее обобщенное представление о хозяйственной активности предприятия. Оборачиваемость основных средств представляет собой фондоотдачу, т.е., характеризует эффективность использования основных производственных средств (фондов) предприятия за период. Рассчитывается делением объема чистой выручки от реализации на среднюю за период величину основных средств по их остаточной стоимости. КОС = В / ОСср

Повышение коэффициента фондоотдачи может быть достигнуто как за счет относительно невысокого удельного веса основных средств, так и за счет их высокого технического уровня. Разумеется, его величина значительно колеблется в зависимости от отрасли и ее капиталоемкости. Однако, общие закономерности здесь таковы, что чем выше коэффициент, тем ниже затраты отчетного периода. Низкий коэффициент свидетельствует либо о недостаточном объеме реализации, либо о слишком высоком уровне вложений в эти виды активов.

Важным показателем для анализа является коэффициент оборачиваемости материальных оборотных средств, то есть скорость их реализации. В целом, чем выше значение этого коэффициента, тем меньше средств задействовано в этой статье, тем более ликвидную структуру имеет оборотный капитал и тем устойчивее финансовое состояние предприятия. И, наоборот, излишек материальных оборотных средств, при прочих равных условиях, отрицательно отражается на деловой активности предприятия. Расчет коэффициента производится по формуле, где в числителе – объем чистой выручки от реализации, а в знаменателе – средняя за период величина стоимости материально-производственных запасов и затрат. КМС = В / МСср

Коэффициент оборачиваемости собственного капитала рассчитывается по формуле, где числитель – чистая выручка от реализации, знаменатель – средний за период объем собственного капитала. КСК = В / СКср

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда заемщики больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода. Оборачиваемость инвестированного капитала – показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала. КИК = В / ИКср

Значения этого коэффициента полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала. Скорость оборота перманентного капитала определяет коэффициент, полученный делением объема чистой выручки от реализации на среднюю за период величину перманентного капитала. КПК = В / ПКср

Этот коэффициент показывает, насколько быстро оборачивается капитал, находящийся в долгосрочном пользовании у предприятия. Суть значений этого коэффициента схожа с показателем оборачиваемости собственного капитала с той лишь разностью, что при анализе этого коэффициента необходимо учитывать влияние долгосрочных обязательств компании. Оборачиваемость функционирующего капитала рассчитывается по формуле, где числитель – чистая выручка от реализации, в знаменателе – средняя за период величина функционирующего капитала. КФК = В / ФКср

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

Перечислим некоторые стандартные пути ускорения оборачиваемости капитала:

повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к приобретателю (включая изучение рынка, совершенствование продукта и форм его продвижения, формирование правильной ценовой политики, оптимизацию ассортимента в зависимости от спроса и т.д.);

сокращение бизнес-цикла за счет стимулирования сбыта (рекламные кампании, скидки, сезонные распродажи, программы поддержки лояльности и т.д.);

проведение переговоров с существующими и потенциальными поставщиками о предоставлении отсрочек платежа;

поставщикамиизация логистических процессов с целью снижения транспортных, складских и аналогичных затрат;

сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, повышение уровня эффективности труда и др.);

улучшение компании материально-технического снабжения с целью бесперебойных поставок и сокращения времени нахождения капитала в запасах;

ускорение процесса отгрузки продукции и оформления расчетных документов.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении денежной эмиссии продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов и «проеданию» капитала. Таким образом, надо стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на оПрибылиль капитала.

Значительное внимание уделяется анализу частных показателей оборотных активов. Это объясняется тем, что оборотные активы, в основном, определяют как оборачиваемость всего капитала, так и деловую активность предприятия. Такое внимание к оборотным активам в процессе анализа обуславливается тем, что они:

обеспечивают непрерывность производственного процесса;

финансовый менеджер может управлять оборачиваемостью оборотных активов, ускорять ее.

Внеоборотные же активы в меньшей степени поддаются управлению с точки зрения ускорения оборачиваемости, т.к. предназначены для эксплуатации в течение нескольких лет, причем, срок эксплуатации регламентирован учетной политикой предприятия. Анализ оборачиваемости оборотных активов дополняют расчетом показателя, называемого коэффициентом закрепления оборотных средств, который показывает, сколько рублей оборотных средств приходится на один рубль проданной (реализованной) продукции.

Кз = Аоб / В

где, Аоб – средняя за анализируемый период (год) сумма оборотных активов.

Между оборотным капиталом и объемом реализации существует определенная зависимость. Слишком малый объем оборотного капитала ограничивает сбыт, слишком большой – свидетельствует о недостаточно эффективном использовании оборотных средств. Как определить оптимальное соотношение оборотного капитала и объема реализации? Это соотношение помогает найти коэффициент оборачиваемости оборотного капитала. Для каждого предприятия он индивидуален и, если он определен, то необходимо его значение поддерживать на оптимальном уровне. Найти его достаточно просто – если предприятие при данном значении коэффициента постоянно прибегает к использованию заемного капитала, то значит, эта скорость оборачиваемости оборотного капитала генерирует недостаточное количество денежных средств для покрытия расходов и расширения деятельности. И наоборот, если при постоянном объеме реализации или его увеличении предприятие получает достаточный доход, то считается, что достигнута эффективная скорость оборота оборотного капитала.

В процессе анализа оборачиваемости капитала необходимо обратить внимание на выявление соотношений между дебиторской и кредиторской задолженностями (о которых мы уже писали) по показателям оборачиваемости и длительности оборота. Анализируется также скорость оборота собственного капитала, что для акционеров особенно важно.

На следующем этапе анализа оборачиваемости капитала находится продолжительность операционного цикла, продолжительность финансового цикла и коэффициент устойчивости экономического роста.

Продолжительность операционного цикла находится по формуле:

ПОЦ = ДМОА + ДГП + ДНЗП + ДДЗ

где,

ДМОА – длительность оборота материальных оборотных активов (сырья и материалов);

ДГП – длительность оборота готовой продукции;

ДНЗП – длительность оборота незавершённого производства;

ДДЗ – длительность оборота дебиторской задолженности.

Этот показатель рассчитывается за ряд периодов. Если он растет, то деловая активность ухудшается, т.к. замедляется оборачиваемость оборотного капитала, у предприятия возникают повышенные потребности в денежных средствах, и, как следствие, финансовые затруднения.

Продолжительность финансового цикла:

ПФЦ = ПОЦ — ДКЗ

где, ДКЗ – длительность оборота кредиторской задолженности.

Чем меньше ПФЦ, тем лучше, и тем выше деловая активность предприятия.

Коэффициент устойчивости экономического роста – это показатель, характеризующий средний темп роста развития предприятия

Куст.р = ЧП — дивиденды/Собств. Капитал

Чем Куст.р. выше, тем лучше, т.к. это означает что предприятие развивается, расширяется и растут возможности повышения деловой активности.

Средства считаются оборотными активами, если нет никаких ограничений относительно их использования предприятием в течение операционного цикла или в течение двенадцати месяцев с даты баланса (под датой баланса понимают последний рабочий день года – 31 декабря). Другие активы и обязательства сначала разделяются относительно операционного цикла предприятия (операционный цикл – промежуток времени между приобретением запасов для осуществления деятельности и получением средств от реализации произведенной из них продукции или товаров и услуг), а потом руководителем предприятия для них выбирается признак классификации, в соответствии с которым они будут отнесены к оборотным или необоротным (долгосрочным или текущим).

Из приведенного содержания понятия активов, как суммы основного и оборотного капитала видно, что каждый вид капитала имеет различную продолжительности срока эксплуатации (что явилось основным признаком, отличающими оборотный капитал от основного капитала), и эти различия приводит к тому, что каждая из составных частей совокупного капитала имеет разную скорость оборачиваемости. Очевидно, что чем выше доля основного капитала в составе всего капитала, который оборачивается медленнее, тем продолжительность оборачиваемость совокупного капитала выше.

Среди наиболее популярных коэффициентов оборачиваемости в финансовом анализе используют:

оборачиваемость оборотных активов (отношение годовой выручки к среднегодовой величине оборотных активов)

оборачиваемость запасов (отношение годовой выручки к среднегодовой стоимости запасов)

оборачиваемость дебиторской задолженности (отношение годовой выручки к среднегодовой величине дебиторской задолженности)

оборачиваемость кредиторской задолженности (отношение годовой выручки к среднегодовой величине краткосрочной кредиторской задолженности)

оборачиваемость активов (отношение годовой выручки к среднегодовой величине всех активов предприятия)

оборачиваемость собственного капитала (отношение годовой выручки к среднегодовой величине собственного капитала фирмы)

Так, значение коэффициента оборачиваемости активов равное 3 показывает, что компания в течение года получает выручку втрое большую стоимости своих активов (активы за год «оборачиваются» 3 раза).

Чем больше коэффициент оборачиваемости активов, тем интенсивней используют активы в деятельности компании, тем выше деловая активность. Однако оборачиваемость сильно зависит от отраслевых особенностей. В организациях торговли, где проходят большие объемы выручки, оборачиваемость будет выше; в фондоемких отраслях – ниже. При этом значение оборачиваемости нельзя считать показателем эффективности работы фирмы, судить о ее прибыльности. Тем не менее, сравнительный анализ коэффициентов оборачиваемости двух аналогичных предприятий одной отрасли может показать различия в эффективности управления активами. Например, большая оборачиваемость дебиторской задолженности говорит о более эффективной собираемости платежей с покупателей.

Кроме коэффициента оборачиваемости, оборачиваемость часто рассчитывают в количестве дней, которое занимает один оборот. Для этого 365 дней делят на годовой коэффициент оборачиваемости. Например, коэффициент оборачиваемости активов равный 3 показывает, что активы в среднем оборачиваются за 121,7 дней (т.е. за этот период поступает выручка, равная стоимости имеющихся у компании активов).

Оборотный капитал фирмы представляет собой денежные средства компании, вложенные в оборотные активы, которые регулярно возобновляются, чтобы обеспечивать текущую деятельность фирмы. В течение года оборотный капитал компании оборачивается как минимум один раз (если производственный цикл предприятия превышает год, он принимается за величину отсчета). Период полного оборота всего оборотного капитала фирмы принято называть операционным циклом. Операционный цикл включает в себя четыре стадии, в ходе которых меняется форма движения оборотного капитала компании:

1. Денежные средства фирмы используются для приобретения товаров.

2. Приобретенные на первой стадии товары в результате производственной деятельности компании превращаются в готовую продукцию.

3. Запасы готовой продукции поступают на реализацию, а до момента оплаты преобразуются в дебиторскую задолженность фирмы.

4. Дебиторская задолженность инкассируется и преобразуется в денежные средства. Часть этих денежных средств, временно не востребованная производством, может быть помещена в краткосрочные высоколиквидные вложения.

Управление оборачиваемостью капитала

Управление оборачиваемостью — это процесс целенаправленного воздействия на капитал с целью обеспечения его эффективного использования. Эффективность управления оборотным капиталом означает уменьшение его величины при неизменном объеме производства, и следовательно, ускорение оборачиваемости капитала.

Для ускорения оборачиваемости оборотного капитала, уменьшения его величины при сохранении объемов производства следует, с одной стороны, применять ресурсосберегающие технологии; с другой стороны, совершенствовать управление в области финансово-коммерческой деятельности предприятия. При этом управление в области использования оборотного капитала включает следующие меры:

Определение оптимальной величины оборотных средств по созданию производственных запасов;

Совершенствование системы сбыта продукции;

Изменение форм взаиморасчетов, кредитной политики предприятия.

На основе портфеля заказов и перспективных оценок спроса составляется производственный план, который содержит информацию о времени и сроках производства определенной продукции. В соответствии с производственным планом для каждого предмета торговли указывается перечень необходимых сырья, материалов и комплектующих изделий, необходимых для производства. С учетом норм издержки соответствующих материальных ресурсов на производство единицы продукции, норм запаса в днях планируется потребность в финансовых ресурсах для создания и поддержания производственных запасов на приемлемом уровне.

Кроме того, при определении оптимальной величины производственных запасов также необходимо учитывать, во-первых, прогнозы роста цен на ресурсы; во-вторых, увеличение суммы налога на прибыль в результате искусственного занижения исходной стоимости продукции.

Совершенствование системы сбыта продукции предполагает освоение новых рынков, изменение ассортимента, повышение конкурентоспособности посредством снижения начальной стоимости продукции и повышения ее качества, компанию эффективной рекламы.

Выбор кредитной политики зависит от складывающейся рыночной ситуации определенного продукта.

Более детально рассматривается оборачиваемость оборотных средств компании. Изучаются следующие показатели:

—коэффициент оборачиваемости оборотных средств (отношение выручки (нетто) от продаж к средней величине оборотных средств) — отражает количество оборотов, совершаемых оборотными средствами за период;

—средняя продолжительность одного оборота в днях (отношение средней величины оборотных средств к однодневной выручке (нетто) от продаж);

—коэффициент закрепления оборотных средств на один рубль выручки (отношение средней величины оборотных средств к выручке (нетто) от продаж);

—условное высвобождение (вовлечение) оборотных средств в результате ускорения (замедления) их оборачиваемости — разница в средней продолжительности одного оборота в днях, умноженная на однодневную фактическую выручку (нетто) от продаж отчетного года.

Рентабельность активов отражает эффективность использования ресурсов предприятия. Рассматриваются обобщающие показатели эффективности:

—рентабельность совокупного капитала (активов) — отношение прибыли до налогообложПрибылисредней величине совокупного капитала (активов), показывает эффективность управления всем совокупным капиталом;

—рентабельность производственных активов — отношение прибыли от продаж к срПрибылиеличине производственных активов (суммы основных производственных средств, нематериальных активов, используемых в производстве, и запасов), показывает эффективность управления производственными активами;

—рентабельность собственного капитала — отношение чистой прибыли к средней величинеПрибылиенного капитала (это финансовый коэффициент, показывающий, какой конечный финансовый результат приходится на один рубль собственного капитала и на какие дивиденды могут рассчитывать собственники).