Содержание

- Еще найдено про коэффициент промежуточной ликвидности

- Понятие быстрой ликвидности

- Формула коэффициента быстрой ликвидности

- Формула коэффициента быстрой ликвидности по балансу

- Факторы быстрой ликвидности

- Динамика коэффициента быстрой ликвидности

- Примеры решения задач

- Быстрая ликвидность

- Литература

- Еще найдено про коэффициент быстрой ликвидности

- Коэффициенты ликвидности

- Ликвидность. Расчет коэффициентов ликвидности.

- Оценивание предприятия с помощью коэффициента быстрой ликвидности

- Инструменты оценки предприятия

- Практическое применение

- Итоги

- Объяснение показателя

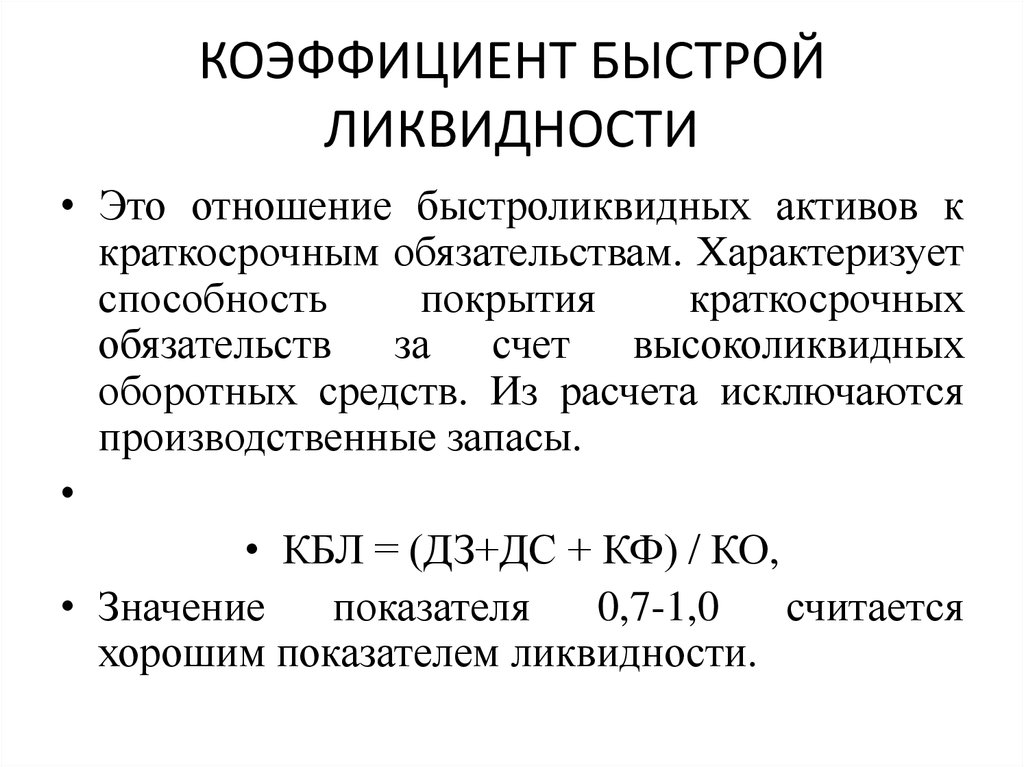

- Нормативное значение:

- Направления решения проблемы нахождения показателя вне нормативных пределов

- Пример:

>Коэффициент промежуточной ликвидности

Еще найдено про коэффициент промежуточной ликвидности

- Влияние оборачиваемости активов и обязательств на платежеспособность организации Коэффициент критической ликвидности промежуточный коэффициент покрытия 0,8-1,0 Коэффициент текущей ликвидности общий коэффициент покрытия 1,5-2,0 Г И Просветов

- Коэффициент срочной ликвидности Синонимы коэффициент быстрой ликвидности коэффициент критической ликвидности коэффициент промежуточной ликвидности коэффициент промежуточного покрытия коэффициент критической оценки рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности

- Коэффициент быстрой ликвидности Синонимы коэффициент срочной ликвидности коэффициент критической ликвидности коэффициент промежуточной ликвидности коэффициент промежуточного покрытия коэффициент критической оценки рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности

- Коэффициент критической ликвидности Синонимы коэффициент быстрой ликвидности коэффициент срочной ликвидности коэффициент промежуточной ликвидности коэффициент промежуточного покрытия коэффициент критической оценки рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности

- Анализ бухгалтерского баланса коммерческой организации с помощью финансовых коэффициентов Коэффициент средней ликвидности 2,942 2,573 -0,369 Коэффициент промежуточной ликвидности 2,968 2,619 -0,370 Коэффициент текущей ликвидности 2,988 2,618 -0,370 Рост доли оборотных

- Коэффициент промежуточного покрытия Коэффициенты ликвидности информативны и для руководства предприятия и для внешних субъектов анализа коэффициент абсолютной ликвидности — для поставщиков сырья и материалов коэффициент промежуточного покрытия — для банков коэффициент текущей ликвидности — для инвесторов Коэффициент промежуточного покрытия — формула Общая формула для расчета коэффициента Kпп

- Показатели самофинансирования компании: методы оценки и практическое применение Таблица 8. Период самофинансирования и коэффициент промежуточной ликвидности компаний за 2010-2012 гг Компания 2010 2011 2012 DIR дн QR ед

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Наши расчеты свидетельствуют о том что полученные значения коэффициента абсолютной ликвидности промежуточного коэффициента покрытия не соответствуют установленным нормативам Касаясь показателей рентабельности продаж и рентабельности деятельности

- Анализ финансовых активов по данным консолидированной отчетности CL — краткосрочные обязательства Коэффициент промежуточной ликвидности рассчитывается как отношение денежных средств их эквивалентов а также дебиторской задолженности к

- Сравнительный анализ российских и зарубежных подходов к анализу финансового состояния организации Коэффициент быстрой ликвидности коэффициент промежуточной ликвидности промежуточный коэффициент ликвидности коэффициент критической ликвидности ДС КФВ КДЗ КО 2 где

- Особенности формирования оценочных резервов и их влияние на показатели платежеспособности предприятия Дебиторская задолженность коэффициент промежуточной ликвидности имеет значение меньше оптимального А в случае формирования резерва статистическим методом или

- Анализ финансового равновесия активов и пассивов баланса — основа оценки финансовой устойчивости и платёжеспособности предприятия Следует учесть что переоценка запасов повлияет на коэффициенты текущей и промежуточной ликвидности 5 Коэффициенты ликвидности и финансовой устойчивости по экономической сути едины и взаимосвязаны —

- Коэффициент критической оценки Синонимы коэффициент быстрой ликвидности коэффициент срочной ликвидности коэффициент критической ликвидности коэффициент промежуточного покрытия рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности как Коэффициент критической

- Мониторинг финансового равновесия как составляющая экономической безопасности Если возникает вопрос о соответствии между реальной стоимостью запасов и их учетной оценкой следует помнить что переоценка повлияет на коэффициенты текущей и промежуточной ликвидности 2 На схеме финансового равновесия см рис 1 на чаше

- Особенности аудита ликвидности баланса коммерческих организаций Коэффициент абсолютной ликвидности Кал Денежные средства и краткосрочные финансовые вложения Краткосрочные обязательства с 250 с 260 с … Краткосрочные обязательства с 250 с 260 с 690 — с 640 — с 650 2 Промежуточный коэффициент покрытия Кп Денежные средства краткосрочные финансовые вложения дебиторская задолженность в течение 12 мес

- Перевод долгосрочной задолженности по кредитам и займам в краткосрочную в бухгалтерском учете и отчетности Коэффициент абсолютной ликвидности 0,13 0,11 0,2 0,3 Коэффициент промежуточной ликвидности 0,88 0,75 0,7 1 Коэффициент текущей ликвидности 3,48 2,99 1,5 2 Показатели

- Ликвидность предприятия Существуют следующие показатели ликвидности предприятия коэффициент быстрой ликвидности коэффициент срочной ликвидности коэффициент критической ликвидности коэффициент промежуточной ликвидности коэффициент текущей ликвидности коэффициент общей ликвидности коэффициент абсолютной ликвидности коэффициент покрытия коэффициент

- Ликвидность задолженности компаний: новый инструментарий финансового анализа Ккл — коэффициент критической ликвидности промежуточный коэффициент покрытия Кал — коэффициент абсолютной ликвидности Предлагаемый анализ ликвидности задолженности предприятия позволяет

- Совершенствование подходов и методик анализа финансового состояния предприятия Но на практике для сравнения используют значение 0,2 Коэффициент промежуточной ликвидности Для данного показателя не существует значения для сравнения Коэффициент текущей ликвидности По

- Анализ ликвидности предприятия как элемент управления организацией Коэффициент абсолютной ликвидности увеличился и составил 0,07 на конец периода это означает что только 7% краткосрочных обязательств может быть погашено немедленно за счет денежных средств и краткосрочных финансовых вложений Коэффициент промежуточной ликвидности напротив Уменьшился с 0,71 до 0,58. Отрицательная динамика коэффициента говорит о том

>Формула коэффициента быстрой ликвидности по балансу

Понятие быстрой ликвидности

Коэффициент быстрой ликвидности определяет долю текущей (краткосрочной) задолженности, которую предприниматель способен погасить путем использования собственного имущества в течение непродолжительного периода времени, обратив данное имущество в денежные средства.

Краткосрочная задолженность, по которой проводится сравнение, складывается из следующих составляющих:

- Задолженность по краткосрочным кредитам или займам, включая проценты по долгосрочным кредитам (займу).

- Задолженность по краткосрочным кредитам.

Формула коэффициента быстрой ликвидности

Общий расчет коэффициента быстрой ликвидности представляет собой отношение суммы быстро и высоколиквидного имущества к величине текущей (краткосрочной) задолженности.

Данные для расчета необходимо брать из бухгалтерской отчетности (баланса). Чаще всего расчет проводится за год, но могут производиться расчеты и по промежуточной отчетности.

Формула коэффициента быстрой ликвидности выглядит следующим образом:

БЛ = (ДЗкр + ДС + ФВкр) / (ЗСкр + КЗкр + ПО)

Здесь БЛ — коэффициент быстрой ликвидности;

ДЗкр – краткосрочная дебиторская задолженность;

ДС – остаток денежных средств;

ФВкр – краткосрочные финансовые вложения;

ЗСкр – остатки краткосрочных заемных средств;

КЗкр– краткосрочная кредиторская задолженность;

ПО – прочие обязательства краткосрочного характера.

Формула коэффициента быстрой ликвидности по балансу

При привязке показателей к номерам строк в соответствии с действующими отчетными документами, формула коэффициента быстрой ликвидности по балансу выглядит следующим образом:

БЛ = (строка 1230 + строка 1240 + строка 1250) / (строка 1510 + строка 1520 + строка 1550)

Здесь БЛ — коэффициент быстрой ликвидности;

Строки:

1230 – краткосрочная дебиторская задолженность;

1240 – краткосрочные финансовые вложения;

1250 – остатки денежных средств;

1510 – остаток заемных средств (краткосрочных);

1520 – краткосрочная кредиторская задолженность;

1550 – прочие обязательства (краткосрочные).

Факторы быстрой ликвидности

Формула коэффициента быстрой ликвидности по балансу, рассчитанная на соответствующую дату показывает:

- При полученном результате, который равен единице (или больше 1), можно сказать, что предприниматель способен полностью обеспечить погашениетекущей задолженности за счет использования собственных средств. Если коэффициент больше единицы, то часть собственных средств даже останется в пользовании компании.

- Если коэффициент быстрой ликвидности менее единицы, то предприятие не способно к быстрому погашению полной суммы текущей задолженности собственными средствами.

- Результат в пределах 0,7–1 считается допустимым, если же коэффициент менее 0,7, то положение предприятие не является благоприятным.

Динамика коэффициента быстрой ликвидности

Формула коэффициента быстрой ликвидности по балансу позволяет рассчитать коэффициенты, которые можно сравнивать в динамике, рассчитывая на разные отчетные даты.

По динамике коэффициента быстрой ликвидности можно судить о платежеспособности предприятия и ее тенденции:

- Рост коэффициента отражает рост платежеспособности компании,

- Уменьшение коэффициента покажет снижение платежеспособности.

Динамика коэффициента быстрой ликвидности напрямую зависит от параметров, которые включены в формулу его расчета. Если данные, которые включены в числитель формулы (увеличение высоко- и быстроликвидных активов), ведут к росту коэффициента, то увеличение данных в знаменателе будет вызывать снижение величины коэффициента (рост текущей задолженности).

Примеры решения задач

ПРИМЕР 1

| Задание | В соответствии с бухгалтерской отчетностью предприятие имеет следующие показатели по работе за текущий и прошлый отчетный период:

Дебиторская задолженность краткосрочная 2015 – 280 тыс. руб., 2016 – 356 тыс. руб. Остаток денежных средств 2015 – 564 тыс. руб. 2016 – 722 тыс. руб. Краткосрочные финансовые вложения 2015 — 358 тыс. руб. 2016 – 424 тыс. руб. Остатки краткосрочных заемных средств 2015 – 250 тыс. руб., 2016 – 285 тыс. руб. Краткосрочная кредиторская задолженность 2015 – 689 тыс. руб., 2016 – 720 тыс. руб. Прочие обязательства краткосрочного характера 2015 – 559 тыс. руб. 2016 – 586 тыс. руб. Найти коэффициент быстрой ликвидности за 2015 и 2016 год и сравнить их. |

| Решение | Формула коэффициента быстрой ликвидности выглядит следующим образом:

БЛ = (ДЗкр + ДС + ФВкр) / (ЗСкр + КЗкр + ПО) БЛ (2015) = (280+564+358)/(250+689+559)=1202/1498=0,8 БЛ (2016) = (356+722+424)/(285+720+586)=1502/1591=0,94 Вывод. Мы видим, что на протяжении исследуемых периодов коэффициент быстрой ликвидности увеличивается и достигает нормативного значения, что говорит о хорошей текущей платежеспособности компании. |

| Ответ | БЛ (2015)=0,8, БЛ (2016)=0,94 |

ПРИМЕР 2

| Задание | Рассчитать коэффициент быстрой ликвидности по балансу на примере предприятия ООО «Югсервис». Даны следующие показатели:

Дебиторская задолженность краткосрочная — 250 тыс. руб., Остатки денежных средств – 550 тыс. руб. Краткосрочные финансовые вложения — 355 тыс. руб. Остатки краткосрочных заемных средств — 254 тыс. руб., Краткосрочная кредиторская задолженность — 692 тыс. руб., Прочие обязательства краткосрочного характера — 560 тыс. руб. |

| Решение | БЛ = (ДЗкр + ДС + ФВкр) / (ЗСкр + КЗкр + ПО)

БЛ=(250+550+355)/(254+692+560)=1155/1506=0,77 Вывод: Таким образом, результат в пределах 0,7–1 считается допустимым, поэтому компанию можно считать платежеспособной. |

| Ответ | БЛ=0,77 |

Быстрая ликвидность

Коэффицие́нт бы́строй (сро́чной) ликви́дности (англ. Quick ratio, Acid test, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств. Показывает способность предприятия покрыть краткосрочные обязательства наиболее ликвидными активами.

К бл = Текущие активы − Запасы Текущие обязательства {\displaystyle {\mbox{К}}_{\mbox{бл}}={{\mbox{Текущие активы}}-{\mbox{Запасы}} \over {\mbox{Текущие обязательства}}}}

или

К бл = Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства Краткосрочные пассивы − Доходы будущих периодов − Резервы предстоящих расходов {\displaystyle {\mbox{К}}_{\mbox{бл}}={{\mbox{Краткосрочная дебиторская задолженность}}+{\mbox{Краткосрочные финансовые вложения}}+{\mbox{Денежные средства}} \over {\mbox{Краткосрочные пассивы}}-{\mbox{Доходы будущих периодов}}-{\mbox{Резервы предстоящих расходов}}}}

> См. также

- Ликвидность

> Примечания

- Коэффициент срочной ликвидности. Оценщик.ру. Дата обращения 14 июля 2019.

Литература

- Бригхэм Ю., Эрхардт М. Анализ финансовой отчётности // Финансовый менеджмент = Financial management. Theory and Practice / Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева.. — 10-е изд. — СПб.: Питер, 2007. — С. 121—122. — 960 с. — ISBN 5-94723-537-4.

>Коэффициент быстрой ликвидности

Еще найдено про коэффициент быстрой ликвидности

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Текущие обязательства 5 Коэффициент быстрой ликвидности рассчитывается по более узкому кругу текущих активов из его расчета исключены материально-производственные

- Нормативы финансовой устойчивости российских предприятий: отраслевые особенности Ктл >1 >0,75 >0,8 >0,75 >0,75 >0,5 Коэффициент быстрой ликвидности Кбл >1 >0 >0,5 >0,25 >0,25 >0,25 Коэффициент ликвидности при мобилизации средств

- Влияние оборачиваемости активов и обязательств на платежеспособность организации Коэффициент промежуточного покрытия коэффициент быстрой ликвидности коэффициент критической оценки ≥ 0,8 Коэффициент текущей ликвидности ≥ 1,5 О В

- Разработка методики оценки финансовой устойчивости организаций отрасли обрабатывающей промышленности Альтмана в 1968 г 2 Коэффициент быстрой ликвидности КБЛ показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с

- Коэффициент промежуточной ликвидности Синонимы коэффициент быстрой ликвидности коэффициент срочной ликвидности коэффициент критической ликвидности коэффициент промежуточного покрытия коэффициент критической оценки

- Коэффициент критической оценки Синонимы коэффициент быстрой ликвидности коэффициент срочной ликвидности коэффициент критической ликвидности коэффициент промежуточного покрытия рассчитывается в программе

- Коэффициент срочной ликвидности Синонимы коэффициент быстрой ликвидности коэффициент критической ликвидности коэффициент промежуточной ликвидности коэффициент промежуточного покрытия коэффициент критической оценки

- Коэффициент критической ликвидности Синонимы коэффициент быстрой ликвидности коэффициент срочной ликвидности коэффициент промежуточной ликвидности коэффициент промежуточного покрытия коэффициент критической оценки

- Коэффициент промежуточного покрытия Синонимы коэффициент быстрой ликвидности коэффициент срочной ликвидности коэффициент критической ликвидности коэффициент критической оценки рассчитывается в программе

- Анализ бухгалтерского баланса коммерческой организации с помощью финансовых коэффициентов Коэффициент абсолютной ликвидности 0,535 0,564 0,029 Коэффициент быстрой ликвидности упрощенный вариант 0.849 0.864 0,015 Коэффициент средней ликвидности 2,942 2,573 -0,369 Коэффициент

- Оценка кредитоспособности предприятия-заемщика Промежуточный коэффициент покрытия коэффициент быстрой ликвидности K2 рассчитывается как отношение ликвидных активов к текущим пассивам Ликвидные активы представляют

- Влияние МСФО на результаты анализа финансового положения ПАО «Ростелеком» РСБУ Коэффициент быстрой ликвидности критической оценки 1,46 0,439 1,021 69,9 по РСБУ Коэффициент текущей ликвидности покрытия

- Методы прогнозирования вероятности банкротства организации И 1,8-2 1,5-1,8 1,2-1,5 <1,2 2 Коэффициент быстрой ликвидности >1,6 1,2-1,6 0,8-1,2 0,4-0,8 <0,4 3 Коэффициент абсолютной ликвидности >0,2 0,15-0,2 0,10-0,15

- Разработка моделей прогнозирования банкротства российских предприятий для отраслей строительства и сельского хозяйства Е 00 3,80Е-03 Коэффициент быстрой ликвидности Х8 2,78Е-01 1,38Е 01 2,02Е 00 4,38Е-02 Рентабельность затрат Х9 -2,ЗЗЕ 00

- Анализ финансового состояния с целью определения кредитоспособности организации К5 коэффициент быстрой ликвидности Кб коэффициент краткосрочной платежеспособности в месяцах К7 Коэффициент текущей ликвидности показывает какую

- Методическое обеспечение диагностики финансовой несостоятельности предприятий K4 — коэффициент быстрой ликвидности K5 — доля собственных оборотных средств в активах 3-й этап Для того

- Методическое обеспечение диагностики финансовой несостоятельности предприятий К4 — коэффициент быстрой ликвидности К5 — доля собственных оборотных средств в активах 3 этап Для того

- Как оценить финансовую устойчивость предприятия? Нормативы финансовой устойчивости для предприятий строительной отрасли и сельского хозяйствa Альтмана в 1968 г 1 2 Коэффициент быстрой ликвидности Данный коэффициент показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов

- Сравнительный анализ российских и зарубежных подходов к анализу финансового состояния организации Причем нормативные значения у различных авторов несколько отличаются но в целом коэффициент абсолютной ликвидности должен быть больше 0,2, коэффициент быстрой ликвидности — больше 0,7, а коэффициент текущей ликвидности — больше двух В зарубежной

- Каким контрагентам можно верить в долг и на какую сумму Если коэффициент находится в диапазоне от 2 до 3 -13 баллов от 1 до 2 — 8 баллов менее 1-0 баллов Коэффициент быстрой ликвидности Quick Ratio 12 Оборотные активы — Запасы — НДС по приобретенным ценностям

Коэффициенты ликвидности

Ликвидность – легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчётности предприятия (бухгалтерский баланс компании – форма №1) для определения способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Рассмотрим основные коэффициенты ликвидности и формулы их расчета:

Коэффициент текущей ликвидности

Коэффициент быстрой (срочной) ликвидности

Коэффициент абсолютной ликвидности

Чистый оборотный капитал

Расчет коэффициентов ликвидности позволяют провести анализ ликвидности предприятия, т.е. анализ возможности для предприятия покрыть все его финансовые обязательства.

Отметим что, активы предприятия отражаются в бухгалтерском балансе и имеют разную ликвидность. Проранжируем их по убыванию, в зависимости от степени их ликвидности:

- денежные средства на счетах и в кассах предприятия;

- банковские векселя, государственные ценные бумаги;

- текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя);

- запасы товаров и сырья на складах;

- машины и оборудование;

- здания и сооружения;

- незавершенное строительство.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности или Коэффициент покрытия или Коэффициент общей ликвидности – финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1). Коэффициент рассчитывается по формуле:

Коэффициент текущей ликвидности = Оборотные активы, без учета долгосрочной дебиторской задолженности / Краткосрочные обязательства

Ктл = (стр. 290 — стр. 230) / стр. 690 или

Ктл = стр. 290 / (стр. 610 + стр. 620 + стр. 660)

Ктл = стр. 1200 / (стр. 1520 + стр. 1510 + стр. 1550)

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Коэффициент текущей ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств.

Нормальным считается значение коэффициента от 1,5 до 2,5 в зависимости от отрасли. Неблагоприятно как низкое, так и высокое соотношение. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала. Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов и т. д. значение коэффициента может сильно меняться.

Следует отметить, что данный коэффициент не всегда дает полную картину. Обычно предприятия, у которых материально-производственные запасы невелики, а деньги по векселям к оплате получить легко, могут спокойно действовать с более низким значением коэффициента, чем компании с большими запасами и продажами товаров в кредит.

Другим способом проверки достаточности текущих активов является вычисление срочной ликвидности. Этим показателем интересуются банки, поставщики, акционеры, поскольку компания может столкнуться с обстоятельствами, в которых она немедленно должна будет оплатить какие-то непредвиденные расходы. Значит, ей понадобятся вся ее денежная наличность, ценные бумаги, дебиторская задолженность и другие средства оплаты, т. е. часть активов, которая может быть прекращена в наличность.

Коэффициент быстрой (срочной) ликвидности

Коэффициент характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко – и средне ликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения).

К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств:

Коэффициент быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

или

Коэффициент срочной ликвидности = (Оборотные активы — Запасы) / Краткосрочные обязательства

Кбл = (стр. 240 + стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Кбл = (стр. 1230 + стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550)

Это один из важных финансовых коэффициентов, который показывает, какая часть краткосрочных обязательств компании может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0,8 (некоторые аналитики считают оптимальным значением коэффициента 0,6-1,0) что означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги организации.

Для повышения уровня срочной ликвидности организациям следует принимать меры, направленные на рост собственных оборотных средств и привлечение долгосрочных кредитов и займов. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности.

В связи с этим, лакмусовой бумажкой текущей платежеспособности может служить коэффициент абсолютной ликвидности, который должен быть более 0,2. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет наиболее ликвидных активов (денежных средств и краткосрочных ценных бумаг).

Коэффициент абсолютной ликвидности

Финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства, формула расчета имеет вид:

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Каб = (стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Каб = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550)

Нормальным считается значение коэффициента более 0,2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Иными словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность на отчетную дату может быть погашена за пять дней. Вышеуказанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом точного обоснования, почему для поддержания нормального уровня ликвидности российских организаций величина денежных средств должна покрывать 20% текущих пассивов, не имеется.

Чистый оборотный капитал

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия. Чистый оборотный капитал определяется как разность между оборотными активами и краткосрочными обязательствами, включающими краткосрочные заемные средства, кредиторскую задолженность, приравненные к ней обязательства. Чистый оборотный капитал – это часть оборотного капитала, сформированная за счет собственного оборотного капитала и долгосрочного заемного капитала, включающего квазисобственный капитал, заемные средства и прочие долгосрочные обязательства. Формула расчета чистого расчетного капитала имеет вид:

Чистый оборотный капитал = Оборотные активы — Краткосрочные обязательства

Чоб = стр. 290 — стр. 690

Чоб = стр. 1200 — стр. 1500

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Величина чистого оборотного капитала должна быть выше нуля.

Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия.

Формулы расчета показателей ликвидности (Liquidity ratios) в соответствии с международными стандартами описаны в этой статье.

Ликвидность. Расчет коэффициентов ликвидности.

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги (см. термин «ликвидный активы»).

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие группы:

А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения)

А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы)

А4. Труднореализуемые активы (все внеоборотные активы)

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.)

П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства)

П3. Долгосрочные обязательства (раздела IV баланса «Долгосрочные пассивы»)

П4. Постоянные пассивы (собственный капитал организации).

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

А1 > П1

А2 > П2

А3 > П3

А4 < П4

Например, указанный выше анализ ликвидности по группам можно выполнить автоматически в программе » Ваш финансовый аналитик».

Расчет коэффициентов ликвидности

В практике финансового анализа существует три основные показателя ликвидности.

Текущая ликвидность

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; англ. current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Это наиболее общий и часто используемый показатель ликвидности. Формула:

Ктл = ОА / КО

где: Ктл – коэффициент текущей ликвидности;

ОА – оборотные активы (внимание: до 2011 г. в Балансе в составе оборотных активов указывалась долгосрочная дебиторская задолженность — ее необходимо исключить из оборотных активов!);

КО – краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности (иногда называют промежуточной или срочной ликвидности; англ. quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств. Формула быстрой ликвидности:

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2.

Коэффициент текущей, быстрой и абсолютной ликвидности можно автоматически рассчитать по данным бухгалтерского баланса в программе » Ваш финансовый аналитик».

Оценивание предприятия с помощью коэффициента быстрой ликвидности

При работе с финансами неизбежно приходится производить оценку. Наиболее простой и быстрой способ оценить предприятие – рассчитать коэффициент ликвидности. На основании этого возможно сразу сформулировать вывод о состоятельности компании платить по счетам, ее возможных перспективах.

Данный инструмент используется для внутренних и внешних целей, а практическое применение доступно за счет использования данных бухгалтерского баланса.

Инструменты оценки предприятия

Руководство компаний зачастую сталкивается с необходимостью оценки своей организации. Делается аудит для внутренних и внешних целей. Среди параметров оценивания выделяется ликвидность. По ней происходит измерение состояния баланса и всего предприятия. Относительно двух оценок есть разница.

Касаемо балансовой оценки дело скорее в техническом вопросе, связанном со скоростью обращения активных средств в наличные с целью оплаты задолженностей. Ликвидность тем выше, чем ниже данный показатель. Важно заметить, что скорость обращения активов не должна превышать предельно допустимый срок выплаты долга.

Показатель ликвидности компании отличается от балансовой тем, что он оценивает общее состояние организации. Рассчитывается оценка способности компании найти деньги для оплаты регулярных и долговых платежей. Поиск не ограничивается только внутренними ресурсами, а также распространяется вовне.

Аудит ликвидности необходим, чтобы показать платежную состоятельность организации, которая достигается за счет полного отсутствия долгов по кредитам и наличием доступных денег. Подобная ситуация возможна, если активы компании при суммировании по стоимости выше обязательств в выбранном периоде времени, кроме долгосрочных.

С помощью ликвидности можно оценить не только действующую способность платить по счетам, но и перспективную. Также определяется величина оборотных активов, общего баланса, политика деятельности, возможные рекомендации развития бизнеса.

Балансовая ликвидность оценивается с помощью активов, которые сравниваются с имеющимися пассивами предприятия. В интересах практического применения и упрощения вычислений активы объединяются по четырем группам:

| Группа | Характеристика активов | Описание | Строки бухгалтерского баланса |

| А1 | Самые ликвидные | Краткосрочные инвестиции, доступные деньги | 1240, 1250 |

| А2 | Низкий срок реализации | Дебиторская задолженность | 1230 |

| А3 | Требуется время для реализации | Материальные запасы предприятия: продукция, неоконченное производство, налог на добавленную стоимость | 1210, 1220, 1260 |

| А4 | Реализация маловероятна | Весь раздел 1 бухгалтерского баланса | 1100 |

Пассивы аналогично в целях практического применения и упрощения вычислений делят на 4 группы:

| Группа | Характеристика пассивов | Описание | Строки бухгалтерского баланса |

| П1 | Самые срочные обязательства | Краткосрочная дебиторская задолженность | 1520 |

| П2 | Краткосрочные обязательства | Кредиты и займы с коротким сроком | 1510, 1550 |

| П3 | Долгосрочные кредиты и займы | Кредиты и займы с продолжительным сроком | 1410 |

| П4 | Регулярные пассивы | Собственный капитал | 1300, 1530, 1540 |

Среди итоговых значений при вычислении ликвидности выделяются три коэффициента:

- абсолютный;

- общий (или текущий);

- быстрый.

Первый показатель демонстрирует долю краткосрочных обязательств, устраняемых с помощью имеющихся ресурсов. Величина показателя отражает вероятность оплаты задолженности со стороны компании. Считается он путем деления А1 на сумму П1, П2.

Общий показатель считается путем деления общего числа оборотных активов (А1, А2, А3) на суммированное число краткосрочных обязательств (П1, П2). Так же как с абсолютным коэффициентом, величина показателя отражает способность к оплате задолженности только уже с помощью совокупности оборотных средств.

Промежуточным вариантом считается коэффициент быстрой ликвидности, который демонстрирует способность к долговым выплатам без реализации имеющихся запасов.

На практике обычно используют второй, а также третий коэффициент, с помощью них определяя готовность компании выплатам долгов. Все показатели вычисляются с привлечением балансовых, тем самым позволяя произвести краткосрочную финансовую оценку.

Рассмотрим подробнее коэффициент быстрой (срочной) ликвидности, являющийся отношением всего объема действующих активов с высокой ликвидностью к действующим краткосрочным пассивам. Все конкретные значения для вычисления коэффициента берутся из бухгалтерского отчета компании, что заметно упрощает применение инструмента.

С его помощью компания может оценить собственную платежеспособность как в краткосрочном периоде, так и в среднесрочном. Самые ликвидные активы компании, за счет которых возможно погашение задолженности:

- наличные деньги;

- дебиторская задолженность;

- краткосрочные вклады.

Коэффициент применяется для внутренних и внешних целей. В качестве внешней потребности расчет коэффициента быстрой ликвидности требуется со стороны кредиторов для выдачи новых займов. Показатель достоверно отражает способность организации платить по счетам.

Существует версия, что во время расчета коэффициента срочной ликвидности могут учитываться даже абсолютно все оборотные активы, но это скорее альтернативный вариант применения, чем основной. Отличие от других разновидностей подсчета ликвидности всей организации: принимаются во внимание только высоколиквидные активы.

Практическое применение

В момент вычисления коэффициента срочной ликвидности итоговое значение должно быть в диапазоне от 0,7 до 1 – нормальный показатель. Лучшие показатели начинаются от единицы в верхнюю сторону.

Завышенное значение сигнализирует о низкой прибыльности компании. Значение равно отношению ликвидных активов и краткосрочных обязательств – довольно-таки жесткая методика оценивания.

Среди рисков выделяются операции при покупке ценных бумаг, которые обладают повышенной ликвидностью, но их продажа может быть убыточна. Данный вид активов положительно отражается при расчете, но на деле грозит повышению долговых обязательств. Как правило, коэффициент срочной ликвидности нужен банкам, сотрудничающим с предприятием.

Краткая характеристика возможных результатов по формуле:

| Значение результата | Вывод |

| >= 1 | Активов достаточно для оплаты задолженностей и для возможного остатка |

| 0,7-1 | Долги могут быть оплачены, но с частичным привлечением внешних средств |

| <= 0,7 | Опасная ситуация, предприятие неплатежеспособно |

Практический пример расчета:

| Параметр | Значение, руб. |

| Денежные средства | 3649 |

| Краткосрочные вклады | 1258 |

| Дебиторская задолженность | 3641 |

| Запасы | 17230 |

| Краткосрочные обязательства | 18608 |

Коэффициент быстрой ликвидности, рассчитывающийся по обычной формуле, окажется равен суммированному значению высоколиквидных активов, разделенному на краткосрочные обязательства:

(3649 + 1258 + 3641) / 18608 = 0,46.

Полученный показатель сигнализирует о неплатежеспособности предприятия в краткосрочном периоде.

Итоги

- Оценка ликвидности предприятия шире, чем оценка ликвидности баланса.

- С помощью коэффициентов ликвидности можно быстро оценить платежеспособность предприятия.

- Таких коэффициентов три: абсолютный, текущий, быстрый.

- Быстрый используется банками при выдаче займов.

Первый показатель показывает долю краткосрочных обязательств, устраняемых с помощью имеющихся ресурсов. Величина показателя отражает вероятность оплаты задолженности со стороны компании

>Коэффициент быстрой ликвидности (Коэффициент срочной ликвидности)

Объяснение показателя

Коэффициент быстрой ликвидности (англоязычный аналог Quick Ratio, Acid Test Ratio) – индикатор краткосрочной ликвидности компании, который измеряет способность компании вовремя погасить свои краткосрочные обязательства с помощью высоколиквидных активов. К высоколиквидным активам можно отнести денежные средства и их эквиваленты, текущие финансовые инвестиции, дебиторскую задолженность и т.д. Этот показатель похож на показатель текущей ликвидности, так как показывает уровень платежеспособности компании. Однако показатель быстрой ликвидности является более строгим и точным, ведь позволяет исключить менее ликвидные оборотные активы.

Нормативное значение:

Связанные материалы

Оптимальное значение показателя зависит от сферы деятельности и особенностей фирмы. Норматив показателя находится в пределах 0,5-1 и выше. Такое значение указывает на то, что в компании достаточно ликвидных оборотных средств для своевременного расчета по обязательствам. Однако, для того, чтобы сформировать точные выводы, необходимо сравнить показатель с предыдущими годами и другими компаниями в индустрии. Бизнес, который продает товары и услуги за наличные без использования коммерческих кредитов, будет оставаться платежеспособным при относительно низком значении быстрой ликвидности. И наоборот, если компания активно кредитует своих покупателей с помощью товарных кредитов и оборотность дебиторской задолженности является низкой, то желательным является более высокое значение показателя быстрой ликвидности (выше 1).

Направления решения проблемы нахождения показателя вне нормативных пределов

Если значение показателя является ниже нормативного, то следует работать в направлении увеличения суммы высоколиквидных активов и снижения суммы текущих активов.

>Формула расчета:

Коэффициент быстрой ликвидности = (Сумма оборотных активов – Сумма запасов) / Текущие обязательства

Пример:

Компания ОАО «ВебИнновация-плюс»

Единица измерения: тыс.руб.

| Баланс | На 31 12 2016 | На 31 12 2015 |

| Активы | ||

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 34 | 37 |

| Дебиторская задолженность | 15 | 74 |

| Денежные средства и денежные эквиваленты | 75 | 46 |

| ИТОГО ПО РАЗДЕЛУ II | 124 | 157 |

| Пассивы | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 100 | 100 |

| Кредиторская задолженность | 111 | 95 |

| Прочие краткосрочные обязательства | 31 | 41 |

| ИТОГО ПО РАЗДЕЛУ V | 242 | 236 |

Коэффициент быстрой ликвидности (2016 г.) = (124-34)/242 = 0,37

Коэффициент быстрой ликвидности (2015 г.) = (157-37)/236 = 0,51

Полученные данные показывают, что в 2015 г. коэффициент быстрой ликвидности находился в пределах нормативного значения, и на каждый рубль текущих обязательств приходилось 0,51 рублей высоколиквидных оборотных активов. В 2016 г. ситуация изменилась, и исследуемый показатель компании ОАО «ВебИнновация-плюс» находился ниже нормативного значения. Это значит, что в компании были проблемы с платежеспособностью.