Содержание

- 27.09.19 (Якушев Р.)

- Операция «ФНС» и другие злоключения Мишустина

- Ссылки и сноски

- Письмо Казначейства России от 19.06.2015 N 07-04-05/13-407 (с изм. от 13.07.2015) <О дополнении письма Казначейства России от 10.06.2015 N 07-04-05/13-375>

- Что такое код налогового органа

- Как узнать код налогового органа по ИНН

- Как узнать код ИФНС через интернет

- ФНС, ФАС, валютная оговорка и банкротства: юристы обсудили судебные споры 2016

- Правовая сущность налоговой недоимки и предпосылки её возникновения Текст научной статьи по специальности «Право»

27.09.19 (Якушев Р.)

27 сентября 2019 года компания Такском совместно с редакцией журнала «Налоговая политика и практика» проводит вебинар

Налоговые споры: урегулирование

Главный спикер – Начальник Управления досудебного урегулирования налоговых споров ФНС России

ЯКУШЕВ Роман Вячеславович

В программе вебинара:

- Статья 54.1 НК РФ – законодательное закрепление в Налоговом кодексе Российской Федерации позиции ФНС России по вопросам злоупотребления правом.

- Основные тенденции при рассмотрении налоговых споров в рамках статьи 54.1 НК РФ. Системный подход к разрешению данной категории налоговых споров.

- Практическое применение статьи 54.1 НК РФ: запреты, условия и гарантии. Умысел как основа доказывания.

- «Дробление бизнеса» как форма искажения сведений о фактах хозяйственной жизни.

- Кондуитные сделки в рамках законодательного регулирования статьи 54.1 НК РФ как недобросовестное применение положений международных договоров об избежании двойного налогообложения.

Время проведения вебинара: 10.00 – 11.30

С 19 июля 2019 года будет открыта прямая линия для вопросов эксперту и Вы можете задать свой вопрос посредством электронной почты, передав его по адресу study@taxcom.ru. Вопросы принимаются до 26 сентября 2019 года включительно.

Для регистрации необходимо оформить заявку

Регистрация начинается с 19 июля 2019 года

Участие – бесплатно, предварительная регистрация — обязательна.

Операция «ФНС» и другие злоключения Мишустина

Источник: The Moscow Post Анна Архангельская 411  Михаил Мишустин

Михаил Мишустин

29.11.2019 — Главу УФНС по Архангельской области и НАО задержали за взятку. Ведомство Михаила Мишустина засосало в скандальный коррупционный омут?

Сергея Родионова – главу управления Федеральной налоговой службы по Архангельской области и НАО – схватили с поличным. Немаленькую сумму задумал прикарманить чиновник – более 8 млн рублей! Главу ФНС Михаил Мишустин и не думает разгребать бардак в своем ведомстве?

И если бы Сергей Родионов был единственным «оступившимся» чиновником… Михаил Мишустин как будто специально запускает в ведомство самых скандальных личностей. С такими удобнее работать?

Например, попался на коррупции сотрудник налоговой инспекции Центрального округа Москвы Евгений Петлеванный. Предприимчивый чиновник пообещал бизнесмену снизить объем налоговых доначислений со 100 млн рублей до 20 млн рублей. А за свои «честные» услуги попросил всего-то 12 млн рублей…

В прошлом году схватили главу контрольного отдела УФНС в Самаре Александра Петрова. Чиновник тоже попался на взятке. Руководитель продал служебную информацию о предстоящей проверке за 1,5 млн рублей. Отличный способ подзаработать на конфеты!

Вспыхнул скандал и в Ростовской области, там задержали экс-налогового инспектора отдела камерных проверок УФНС Наталью Дигай и бывшего главу налоговой инспекции Октябрьского района Христофора Головатова. Коррупционный дуэт спелся с фирмой-однодневкой «Технотрейд» и незаконно возместил НДС на сумму более 85 млн рублей!

Вот и в конце весны 2019 г. задержали заместителя начальника УФНС Ростовской области Ирину Александрову. Дамочка тоже не брезговала заниматься незаконным возмещением НДС, сумма махинаций оценивалась в 21 млн рублей… А через несколько месяцев «сцапали» начальника отдела межрайонной налоговой инспекции Ростова-на-Дону Андрея Борисова. Последний решил, что имеет право получить небольшую взятку.

{kind=link}

{kind=link}

В этом году «прокололся» налоговик Виталий Арефьев. Начальник отдела досудебного урегулирования налоговых споров УФНС по Самарской области был арестован за крупную взятку. Во время ареста у чиновника начался эпилептический припадок – Арефьева отправили в больницу из которой тот ушел… Правда, прятался чиновник недолго.

В списке фигурантов уголовных дел значились: бывший глава регионального управления ФНС Курской области Андрей Лабзин, экс-глава УФНС Зауралья Юрий Касьяненко и его бывшая помощница – Светлана Евдокимова, а также преемник Касьяненко – Владимир Рыжух… Отметились экс-начальник Нижегородской области — Владимир Шелепов, глава в Тамбовской области – Любовь Кругова, в Тюменской области – Тамара Зыкова, Владимирской области – Сергей Кошелев, в республике Крым – Николай Кочанов…

И это списочек всего за несколько лет! На сколько похудел бюджет при таких профессионалах? Осторожно! Работает «мишустинская» братия…

А ведь деньги в закромах коррупционеров были действительно немалые. Например, упомянутый ранее Сергей Кошелев тесно работал с депутатом заксобрания 2013-2018 гг. Сергеем Авакяном. Последний, кроме всего прочего, владел ювелирным заводом «Адамант». Кошелев шепотом доносил о предстоящих проверках, а взамен получал беспроцентные займы и дорогие украшения. Хороша дружба за бюджетный счет?

Но самые крупные хищения могли пройти через хорошую знакомую Михаила Мишустина – Ольгу Черничук, которая еще в 2011 г. была замглавы УФНС по Москве и курировала блок возвратов НДС. Уж не Мишустин ли поставил дамочку, когда занял удобное кресло главы ведомства в 2010 г.?

По слухам, в 2010-2011 гг. в Москве началась оголтелая НДС-«движуха». Более 50 компаний подавали однотипные документы на возвращение денег. Якобы везде прописывалась одинаковая сумма – от 250 млн рублей до 450 млн рублей. Однотипные пакеты документов отправлялись на проверку и проходили ее! Подозрительные компании запрашивали миллиардные возвраты и именно в тех налоговых инспекциях, которые контролировала через своих людей Ольга Черничук.

Миллиарды рублей могли просачиваться через «подручных» Мишустина? Кстати, в 2011 г. силовики начали «давить» УФНС по Москве и даже якобы проводили обыски в доме Черничук. Но процесс застопорился. Позднее Ольга Черничук просто уволилась по собственному желанию!

Берут все? И рядовые налоговики, и начальники отделов? И все это под надежным прикрытием Михаила Мишустина? Или все вакханалия крутится без ведома главы ФНС? Вместо того, чтобы латать коррупционные дыры, чиновник бросает сомнительные инициативы: увеличить налогообложение имущества, брать процент с интернет-покупок, расширить базу подоходного налога, насесть на фрилансеров. Да, несите свои денежки Мишустину, он со своими налоговыми молодчиками им точно применение найдет!

Ходили слухи, что Мищустин метил в кресло вице-премьера. Там бюджетных миллиардов еще больше? Страшно представить, что наворотил бы чиновник на новом месте. Ведь его связывают с очень скандальными личностями. Например, слухачи приписывают чиновнику тесную дружбу с скандальным бизнесменом Александром Удодовым. Последний, кстати, мог знать Ольгу Черничук.

Якобы дамочка активно курировала бизнес Удодова, поэтому в 2010 г. тот получил крупные возмещения из бюджета по выплатам НДС. Причем, если посмотреть на активы Удодова, история принимает интересный оборот. Часть предприятий бизнесмена упорно работает в минус.

Например, ООО «Грибная радуга» закончила 2018 г. с прибылью – минус 60 млн рублей, ООО «Николия» – минус 7,4 млн рублей, ООО «Афорра Девелопмент» – м минус 6,7 млн рублей, ООО «Аффора Менеджмент» – минус 2,8 млн рублей, ООО «Аякс» – минус 3,7 млн рублей, ООО «Аффора Проперти» – минус 4,2 млн рублей.

Интересно, куда пропадали деньги? Может, выводились? Или так Александр Удодов на пару с «другом» Михаилом Мишустиным уходил от уплаты налогов? Кстати, «зеленые» могли утекать через офшор МАДЛЕН ХОЛДИНГС ЛИМИТЕД, который принадлежит ООО «Инфоресурс Санкт-Петербург» Александра Удодова.

Но несмотря на странный бизнес, минусы и офшоры, проверок от налоговых служб не предвидится. Может, во все виновато родство? Слухачи судачат, что оба якобы женаты на сестрах и частенько проводят время в тесном семейном кругу… Не тем людям помогаете, Михаил Владимирович…

Да, любопытный персонаж «рулит» налоговым ведомством, особенно если вспомнить слухи о «дружбе» Мишустина с «авторитетными» ребятами из 90-х. Якобы мог будущий глава ФНС знаться с молодчиками из «Солнцевской ОПГ. Недоброжелатели Мишустина называли Захария Калашова («Шакро молодой») и Андрея Кочуйкова («Итальянец»).

Может, силовикам пора перестать хватать нерадивых подчиненных, и все же пройти в кабинет Михаила Мишустина? Чиновник, видимо, ничего не боится. А пока судьба у налогоплательщиков незавидная. Неси в бюджет, а там уже разберутся, в чей карман пристроить…

Ссылки и сноски

- Незаконное возмещение НДС на 85 млн — «Коммерсантъ»

- Пойманный на взятке налоговик — «63.ру»

- Коррупция в ФНС — «Livejournal»

Письмо Казначейства России от 19.06.2015 N 07-04-05/13-407 (с изм. от 13.07.2015) <О дополнении письма Казначейства России от 10.06.2015 N 07-04-05/13-375>

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО

ПИСЬМО

от 19 июня 2015 г. N 07-04-05/13-407

В дополнение к письму от 10.06.2015 N 07-04-05/13-375 Федеральное казначейство сообщает, что проверка территориальными органами Федерального казначейства заявок на подключение федеральных казенных учреждений и финансовых органов субъектов Российской Федерации и муниципальных образований (далее — финансовые органы) к компонентам системы «Электронный бюджет», а также добавление (изменение) сведений о федеральных казенных учреждениях, изменение сведений о финансовых органах осуществляется в соответствии с положениями временного порядка проверки территориальными органами Федерального казначейства заявок на подключение органов, осуществляющих полномочия учредителей, к компонентам системы «Электронный бюджет» (далее — Временный порядок). За исключением следующих особенностей:

1. В части федеральных казенных учреждений согласно пункту 2 Временного порядка сотрудник Отдела ведения федеральных реестров (далее — ОВФР) вместо проверки организации на включение в Закон (решение) о бюджете соответствующего субъекта Российской Федерации (муниципального образования) проверяет наличие информации о федеральном казенном учреждении, указанной в заявке на подключение к компонентам системы «Электронный бюджет», в Сводном реестре главных распорядителей, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов доходов федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета.

2. В части финансовых органов согласно пункту 2 Временного порядка сотрудник ОВФР проверяет заявку на подключение к компонентам системы «Электронный бюджет» только на соответствие сведениям о финансовом органе в Едином государственном реестре юридических лиц (далее — ЕГРЮЛ) в части ОГРН, ИНН, КПП, наименования организации с использованием сервиса Федеральной налоговой службы egrul.nalog.ru. Проверка финансового органа на включение в Закон (решение) о бюджете соответствующего субъекта Российской Федерации (муниципального образования) не осуществляется.

Вместе с тем, Федеральное казначейство направляет уточненную форму запроса на добавление сведений об учредителе в систему «Электронный бюджет» (далее — Запрос на добавление) (в приложении к письму). В обновленном Запросе на добавление добавлена графа «Код по справочнику ФК». В графе «Код по справочнику ФК» указывается пятизначный код организации в справочниках РУБП, ПУБП, НУБП. В случае отсутствия организации в справочниках РУБП, ПУБП, НУБП данная графа не заполняется.

Также обращаем Ваше внимание, что решение по порядку взаимодействия структурных подразделений территориального органа Федерального казначейства, в том числе порядок взаимодействия отдела режима секретности и безопасности информации и отдела ведения федеральных реестров при формировании извещения Федерального казначейства о результатах отработки Заявки на подключение к компонентам системы «Электронный бюджет» (приложение N 4 к письму Министерства финансов Российской Федерации от 08.04.2015 N 21-03-04/19786, далее — Извещение) принимает руководитель территориального органа Федерального казначейства.

Р.Е.АРТЮХИН

Приложение

Запрос на добавление сведений об органах государственной власти субъекта Российской Федерации, органах местного самоуправления, осуществляющих функции и полномочия учредителей бюджетных или автономных учреждений, а также главных распорядителей бюджетных средств, в ведении которых находятся казенные учреждения (далее — учредители) в системе «Электронный бюджет» (для подключения к системе «Электронный бюджет») Наименование ТОФК, инициирующего добавления: _______ Код ТОФК: ______

| N п/п | Полное наименование организации | ОГРН организации | ИНН организации | КПП организации | Юридический адрес организации | Руководитель организации | Код территории ППО | Код уровня бюджета | Код КОФК по месту нахождения | Код но справочнику ФК |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 |

>Как узнать код налогового органа

Что такое код налогового органа

Код ИФНС — это код, присвоенный налоговой инспекции и позволяющий идентифицировать ее.

Код состоит из 4 цифр, из которых первые две — это код субъекта Российской Федерации согласно статье 65 Конституции РФ, а вторые две — номер самой инспекции. Например, код 7724 — инспекция ФНС России № 24 по г. Москве, где 77 — код г. Москвы, 24 — номер инспекции.

У каждой налоговой инспекции свой собственный уникальный код. Не существует двух инспекций с одинаковым кодом.

Уплачивать налоги и сдавать отчетность организации обязаны в инспекцию по месту своей регистрации, а предприниматели — по месту жительства. При заполнении любой формы налоговой отчетности необходимо указать код инспекции, в которую ее сдают.

Как узнать код налогового органа по ИНН

Узнать код конкретной инспекции можно несколькими способами. Все они бесплатны и позволяют оперативно получить информацию.

Итак, чтобы узнать код налоговой, можно:

- Посмотреть код в документах, выданных при регистрации компании/ИП в инспекции;

- Запросить код на официальном сайте ФНС;

- Позвонить в справочную Налоговой службы по телефону 8-800-222-2222.

- Обратиться в ИФНС лично.

Самый простой способ — найти код в регистрационных документах. Для этого не нужно посещать ИФНС, звонить инспекторам и искать информацию в интернете. Все необходимые сведения имеются в ИНН — индивидуальном номере налогоплательщика.

ИНН состоит из нескольких чисел. Первые три числа — это код налогового органа, который регистрировал компанию/ИП. Первые две цифры в этом номере — код региона, а вторые две цифры — номер ИФНС. Например, предприниматель зарегистрирован в Санкт-Петербурге, ему присвоен ИНН — 772063…. Соответственно, код налогового органа — 7720.

Как узнать код ИФНС через интернет

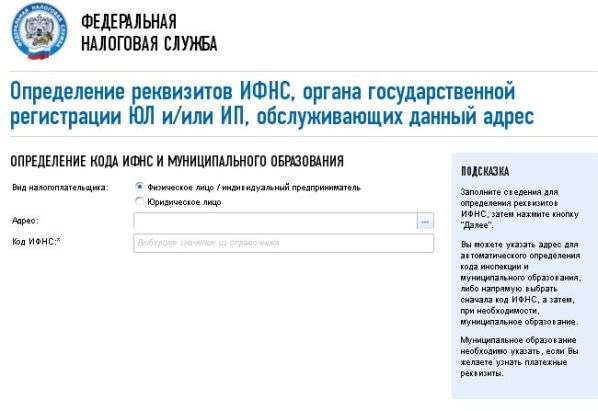

Сервис «Определение реквизитов». Еще один надежный способ найти код инспекции — сервис на официальном сайте Федеральной налоговой службы nalog.ru. Он так и называется Определение реквизитов ИФНС <…>.

Выписка из сведений о регистрации. Данный сервис позволяет определить код ИФНС и муниципального образования менее чем за минуту. Достаточно указать вид налогоплательщика и адрес.

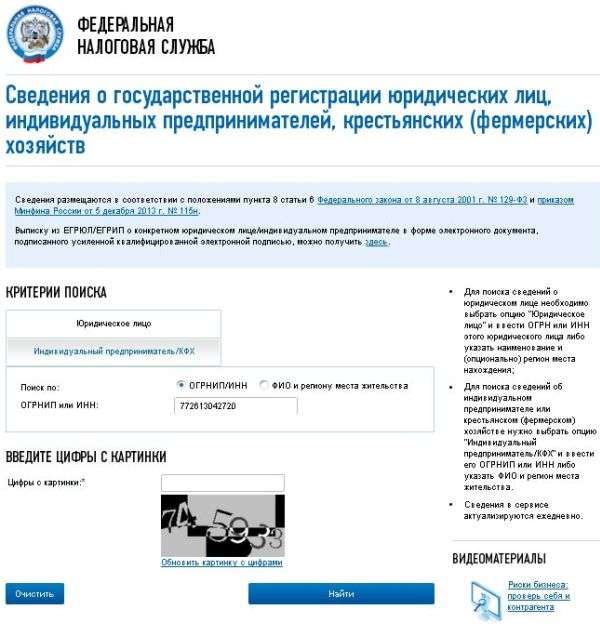

Еще один способ на сайте ФНС — узнать код через сервис egrul.nalog.ru. Здесь надо указать ОГРН (для компаний) или ОГРНИП/ИНН (для индивидуальных предпринимателей) и ввести контрольные цифры с предложенной картинки.

Из полученной выписки можно узнать все реквизиты ИФНС. В том числе и ее код. Данная информация находится в сведениях об учете в налоговом органе.

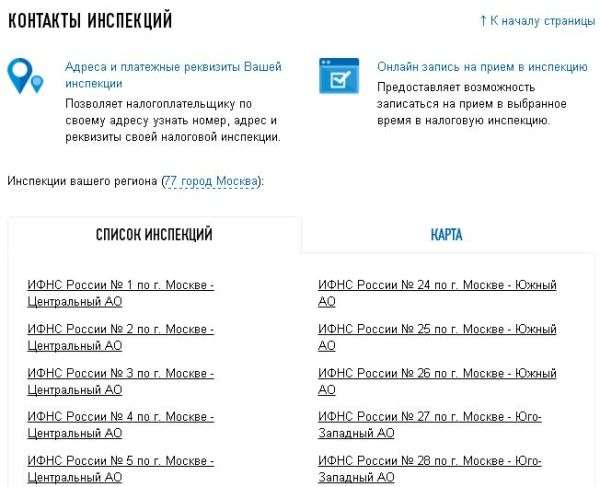

Контакты инспекций. Еще один способ — узнать код налогового органа через главную страницу сайта ФНС, зайдя в раздел «Контакты и обращения» (можно найти в подвале главной страницы).

После надо зайти в раздел «Контакты инспекций», выбрать нужную инспекцию из списка.

После выбора инспекции на странице появится информация обо всех ее рекизитах: код, наименование, ИНН, КПП и другие. Кроме того, здесь будет представлена информация о графике работы ИФНС, контактных данных и маршруте проезда к ней.

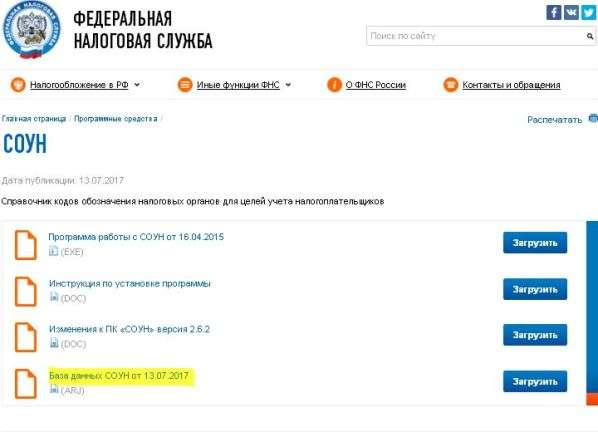

СОУН. Еще один способ — программа ФНС СОУН «Справочник кодов обозначения налоговых органов для целей учета налогоплательщиков». Ее можно найти во вкладке «программные средства» в подвале главной страницы сайта. Но работать с данной программой можно только после загрузки на свой компьютер. То есть надо скачать базу данных СОУН, а также программу работы с ней.

Данная база содержит все реквизиты инспекций.

ФНС, ФАС, валютная оговорка и банкротства: юристы обсудили судебные споры 2016

Юристы, сотрудники ФАС и ФНС обсудили самые громкие судебные дела прошедшего года на конференции «Право.ru». Докладчики рассказали, как защитить себя от обвинений антимонопольного органа в картельном сговоре и когда сотрудничество вашей компании с «поставщиком-однодневкой» не вызовет претензий у налоговиков. Эксперты раскрыли и тонкости поиска баланса интересов на примере кейса «Вымпелком-Тизприбор».

Достижения ФАС

Арбитражные суды за 2016 год рассмотрели на 44% больше дел, чем шесть лет назад – в 2011 году. Об этом свидетельствуют данные, которые опубликованы Судебным департаментом при Верховном суде. Участники конференции выделили основные тенденции, которые задали деловому обороту суды в прошлом году.

Например, стала понятна эффективность четвертого антимонопольного пакета, который своими изменениями снизил нагрузку на ФАС, отметила спикер (см. «Госдума поддержала «4-й антимонопольный пакет»). Доказательством этому тезису служит и статистика. По сравнению с 2015 годом количество возбужденных и рассмотренных дел антимонопольщиками снизилось более чем в два раза: с 9000 до 4000. Лариса Вовкивская, заместитель начальника Правового управления ФАС России, привела и другие положительные результаты: из 5000 выданных в прошлом году предупреждений 77% выполнено: «Таким образом, бизнес избежал лишних издержек, а нарушения были успешно устранены».

Например, стала понятна эффективность четвертого антимонопольного пакета, который своими изменениями снизил нагрузку на ФАС, отметила спикер (см. «Госдума поддержала «4-й антимонопольный пакет»). Доказательством этому тезису служит и статистика. По сравнению с 2015 годом количество возбужденных и рассмотренных дел антимонопольщиками снизилось более чем в два раза: с 9000 до 4000. Лариса Вовкивская, заместитель начальника Правового управления ФАС России, привела и другие положительные результаты: из 5000 выданных в прошлом году предупреждений 77% выполнено: «Таким образом, бизнес избежал лишних издержек, а нарушения были успешно устранены».

Другое нововведение ФАС 2016 года, которое позитивно себя зарекомендовало: деятельность новых органов – апелляционной коллегии и президиума антимонопольной службы, пересматривающих решения территориальных управлений (см. «ФАС определила правила рассмотрения апелляционных жалоб внутри ведомства»). Такое новшество позволило разгрузить судебную систему и сформировать единообразный подход к правоприменению. Становлению последней ощутимо помог и мартовский обзор Верховного суда по вопросам, которые возникают при рассмотрении дел о защите конкуренции и споров об административных правонарушениях в этой сфере, подчеркнула Вовкивская: «Очень важно, что в этом документе ВС подтвердил предыдущие позиции ВАС» (см. «ВС уточнил порядок обжалования предписаний по антимонопольным делам»). Порадовало антимонопольщиков и постановление Пленума ВС по тарифам (см. «Пленум Верховного суда объяснил, как судам считать тарифы на электроэнергию»). Докладчик напомнила, что до этого ни ВС, ни ВАС не высказывались на такую тему.

В целом же судебная практика прошедшего года сложилась для ФАС удачно, заключила Вовкивская, приведя в пример победу ведомства в громком споре против компании Google.

Как не стать картелем: советы от юристов

Четвертый антимонопольный пакет, принятый в самом конце 2015 года, среди прочего установил и запрет на заключение картельных соглашений: начиная с 2016 года, запрещается картель не только между продавцами-конкурентами, но и между покупателями. Юристы VEGAS LEX рассказали особенности сопровождения картельных споров. По словам Виктора Петрова, руководителя арбитражной практики VEGAS LEX, в этой теме знаковым является дело об импорте вьетнамской рыбы российскими компаниями. Последних ФАС уличил в заключении антиконкурентного соглашения (см. «Ошибки ФАС: экономколлегия ВС объяснила, почему не увидела картельного сговора на рыбном рынке»). Однако антимонопольный орган не исследовал влияние договора на рынок РФ и не доказал наличие негативных последствий от «сговора» фирм, решила экономколлегия ВС.

Четвертый антимонопольный пакет, принятый в самом конце 2015 года, среди прочего установил и запрет на заключение картельных соглашений: начиная с 2016 года, запрещается картель не только между продавцами-конкурентами, но и между покупателями. Юристы VEGAS LEX рассказали особенности сопровождения картельных споров. По словам Виктора Петрова, руководителя арбитражной практики VEGAS LEX, в этой теме знаковым является дело об импорте вьетнамской рыбы российскими компаниями. Последних ФАС уличил в заключении антиконкурентного соглашения (см. «Ошибки ФАС: экономколлегия ВС объяснила, почему не увидела картельного сговора на рыбном рынке»). Однако антимонопольный орган не исследовал влияние договора на рынок РФ и не доказал наличие негативных последствий от «сговора» фирм, решила экономколлегия ВС.

Петров поясняет, что суды признают картель тогда, когда есть совокупность признаков: согласованность и осведомленность всех участников соглашения, их координация и консолидация, а также экономическая выгода от «сговора». Доказательством подобных отношений могут служить как письменные, так и устные контакты, говорит Петров: «Даже участие в одном объединении или союзе может вызвать подозрение у антимонопольщиков».

Юрист предупреждал, что антимонопольщики могут использовать и косвенные доказательства для укрепления своей позиции. Адвокаты в ответ должны представить аргументы, которые подтвердят отсутствие негативных последствий для рынка и экономической выгоды для предполагаемых участников «сговора», советовал Петров: «Сниженный стандарт доказывания ФАС тогда будет разбит в суде».

Ксения Подгузова, юрист коммерческой группы VEGAS LEX, подробнее остановилась на одном из доводов, который антимонопольщики используют чаще всего в подобных спорах, – переписка участников картеля. По словам юриста, сотрудники ФАС могут получить к ней доступ во время внеплановой проверки: «Хотя сейчас ведомство старается отходить от такой практики». Во-первых, антимонопольщики затрачивают много сил на то, чтобы заполучить необходимые письма. Во-вторых, сами компании стараются не хранить такой компромат на себя.Теперь в приоритете анализ экономического поведения фирм. Эффективным способом защиты от таких обвинений на практике является проведение экономической экспертизы самими компаниями, рассказала Подгузова: «Для того чтобы получить объективный результат, нужно правильно формулировать вопросы перед экспертами».

Ксения Подгузова, юрист коммерческой группы VEGAS LEX, подробнее остановилась на одном из доводов, который антимонопольщики используют чаще всего в подобных спорах, – переписка участников картеля. По словам юриста, сотрудники ФАС могут получить к ней доступ во время внеплановой проверки: «Хотя сейчас ведомство старается отходить от такой практики». Во-первых, антимонопольщики затрачивают много сил на то, чтобы заполучить необходимые письма. Во-вторых, сами компании стараются не хранить такой компромат на себя.Теперь в приоритете анализ экономического поведения фирм. Эффективным способом защиты от таких обвинений на практике является проведение экономической экспертизы самими компаниями, рассказала Подгузова: «Для того чтобы получить объективный результат, нужно правильно формулировать вопросы перед экспертами».

ФНС: «Будем готовить более эффективные доказательства»

Экономическая экспертиза чаще применяется в налоговых спорах. О них и говорил представитель ФНС, заместитель начальника правового управления Евгений Суховеев. Он не стал хвалиться судебными успехами своего ведомства, а, наоборот, акцентировал внимание на тех делах, которые налоговики проиграли. Например, спор с «Аквапарком» (см. «Подозрительные цены: ВС поставил налоговую на место налогоплательщика») о продаже участков «по заниженной цене», что инспекции доказать так и не удалось. По мнению Суховеева, выводы ВС в этом деле дали определенность для понимания того, как применять нормы трансфертного ценообразования. Докладчик признал, что налоговики сделали выводы из своих ошибок и станут эффективнее собирать доказательную базу по аналогичным спорам.

Экономическая экспертиза чаще применяется в налоговых спорах. О них и говорил представитель ФНС, заместитель начальника правового управления Евгений Суховеев. Он не стал хвалиться судебными успехами своего ведомства, а, наоборот, акцентировал внимание на тех делах, которые налоговики проиграли. Например, спор с «Аквапарком» (см. «Подозрительные цены: ВС поставил налоговую на место налогоплательщика») о продаже участков «по заниженной цене», что инспекции доказать так и не удалось. По мнению Суховеева, выводы ВС в этом деле дали определенность для понимания того, как применять нормы трансфертного ценообразования. Докладчик признал, что налоговики сделали выводы из своих ошибок и станут эффективнее собирать доказательную базу по аналогичным спорам.

Еще одним знаковым делом в пользу налогоплательщика стал кейс «Центррегионугля», сказал Суховеев (см. «Как проявляется неосмотрительность: ВС защитил бизнес от налоговиков»). По его словам, суд четко разъяснил в упомянутом споре, что считается необоснованной налоговой выгодой. Налогоплательщик должен доказать реальность операции, в первую очередь будем смотреть именно на это, а не на то, является ли поставщик фирмой-однодневкой, разъяснил докладчик.

Заставило поменять практику ФНС и дело о трактовке п. 22 п. 2 ст. 149 НК, которая освобождает от налогообложения «услуги по обслуживанию воздушных судов», признался представитель налоговой (см. «ВС защитил авиабизнес в споре с налоговиками»).

Топ-10 налоговых споров по версии юристов

Сергей Семенов, управляющий партнер Taxology, выделил целую десятку знаковых споров с участием налоговой в прошлом году. На первое место он поставил дело «Северстали», в котором инспекция смогла выявить и доказать схему ухода от налогов компании. Лучшей правовой позицией за прошедшие 12 месяцев докладчик посчитал выводы ВС в деле ООО «Ставгазоборудование». Экономколлегия указала на то, что контроль цен во взаимозависимых сделках может осуществлять только ФНС (см. «Верховный суд ограничил инициативу налоговых инспекций»).

Сергей Семенов, управляющий партнер Taxology, выделил целую десятку знаковых споров с участием налоговой в прошлом году. На первое место он поставил дело «Северстали», в котором инспекция смогла выявить и доказать схему ухода от налогов компании. Лучшей правовой позицией за прошедшие 12 месяцев докладчик посчитал выводы ВС в деле ООО «Ставгазоборудование». Экономколлегия указала на то, что контроль цен во взаимозависимых сделках может осуществлять только ФНС (см. «Верховный суд ограничил инициативу налоговых инспекций»).

Разочарованием года для Семенова стало определение ВС, который разрешил не возвращать из казны взносы, уплаченные ранее по неконституционной норме. Выводы по этому спору докладчик назвал не иначе как «кулуарным пересмотром». По мнению Семенова, были в 2016-м у ВС и компромиссные решения. Например, когда экономколлегия разъяснила вопрос применимости норм закона о регулировании торговой деятельности к налоговым отношениям (см. «Верховный суд ограничил применение отраслевых норм в налоговых отношениях»). Тем не менее общий судебный тренд последних лет – игнорирование процессуальных нарушений налоговиков во время проверок, уверен юрист. Докладчик вспомнил и про дела «о золотых парашютах». Бизнес постоянно спорит с налоговиками о том, уменьшают ли налог на прибыль компенсации работникам, который увольняются по соглашению сторон (см. «Незолотые» парашюты: спор о налоге на компенсации дошел до ВС»). В прошлом году ВС обозначил свою позицию в этих разногласиях.

Критику судебных позиций юрист продолжил, рассказывая о громком деле «Интероса». В нем налоговые долги одной компании взыскивались с другой (см. «Новые налоговые риски: «передача бизнеса» не освобождает от старых недоимок»). По общему правилу НК это возможно в том случае, если одна получала активы или прибыль другой. В случае «Интероса» связь была лишь в перезаключении договоров с поставщиками, но ВС счел, что этого достаточно («иная зависимость» из п. 2 ст. 45 НК). На этом моменте Суховеев не выдержал и прервал монолог Семенова: «ФНС доказала взаимозависимость компаний в обсуждаемом споре, хотя это было сделать непросто». Вместе с тем дело «Центррегионугля» все-таки дало надежду юристу на лучшее в судебной практике ВС.

На конференции выступающие не обошли стороной и нововведение, которое заработало с нового года, – новые правила подачи документов в арбитражные суды (см. «В суд через «госуслуги»: как юристы осваивают новый порядок подачи электронных документов»). Александр Сарапин, руководитель проекта «Электронное правосудие» (Картотека арбитражных дел, Мой Арбитр и информационные системы арбитражных судов), рассказал, что такие быстрые изменения существующего ранее порядка породили целую неразбериху в январе этого года: «Однако сейчас все волнения уже улеглись». По словам докладчика, даже сами судьи не сразу освоили новую систему и путали сканы с электронными документами. Вместе с тем участников конференции больше интересовало, когда же прогресс «электронного правосудия» придет, наконец, в суды общей юрисдикции.

На конференции выступающие не обошли стороной и нововведение, которое заработало с нового года, – новые правила подачи документов в арбитражные суды (см. «В суд через «госуслуги»: как юристы осваивают новый порядок подачи электронных документов»). Александр Сарапин, руководитель проекта «Электронное правосудие» (Картотека арбитражных дел, Мой Арбитр и информационные системы арбитражных судов), рассказал, что такие быстрые изменения существующего ранее порядка породили целую неразбериху в январе этого года: «Однако сейчас все волнения уже улеглись». По словам докладчика, даже сами судьи не сразу освоили новую систему и путали сканы с электронными документами. Вместе с тем участников конференции больше интересовало, когда же прогресс «электронного правосудия» придет, наконец, в суды общей юрисдикции.

Ловкие схемы и валютная оговорка

Отдельно участники конференции обсудили те кейсы, которые привлекли самое большое внимание СМИ. Например, дело «Вымплеком» против «Тизприбора» (Подробнее о деле читайте в спецпроекте «Право.ru» «Кейс месяца: «Вымплеком» против «Тизприбора»).

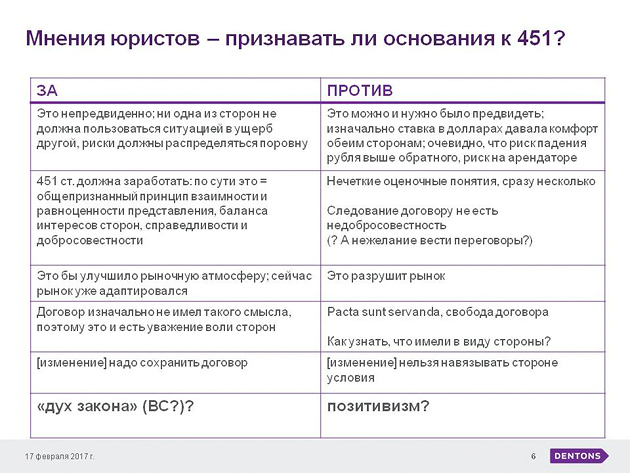

Мобильный оператор в 2009 году арендовал у общества «Тизприбор» 32 тыс. кв. м помещений в элитном офисном центре «Эрмитаж Плаза» в центре Москвы. Соглашаясь на оплату аренды в долларах, компания «Вымпелком», по ее словам, учитывала денежно-кредитную политику государства («валютный коридор») и относительную устойчивость курса российской валюты. Коррективы в ситуацию внесло решение ЦБ, который в ноябре 2014 года отказался от политики «управляемого плавающего курса», а санкции и цены на нефть «потопили» рубль. В результате всех изменений годовые платежи компании за аренду в рублях выросли с 900 млн до 2,5 млрд. Стороны не смогли урегулировать конфликт мирным путем, и арендатор обратился в Арбитражный суд г. Москвы (дело № А40-83845/15-54-532). Сначала мобильный оператор захотел добиться расторжения договора на основании ст. 451 ГК о существенном изменении обстоятельств, а затем попросил суд внести в соглашение пункт о том, что курс доллара для расчета платежей не может быть меньше 30 и больше 42 рублей. И АСГМ вынес решение в пользу «Вымпелкома», отметив, что курс необходимо ограничить, чтобы соблюсти баланс имущественных интересов сторон.

По словам Марии Михеенковой, юриста Dentons, решение первой инстанции основано полностью на ст. 10 ГК («Пределы осуществления гражданских прав»). Учитывая итоговое мировое соглашение, можно сказать, что каждая сторона проявила добросовестность в обсуждаемом споре, считает Михеенкова.

Максим Степанчук, партнер КА «Делькредере», который представлял в обсуждаемом споре интересы «Вымпелкома», свое выступление посвятил непростому поиску баланса интересов сторон. По его словам, очень важно, что адвокатам удалось вовлечь в эту дискуссию все юридическое сообщество. Капитализм должен быть не дикий, а развитый, считает Степанчук, резюмируя это дело.

Максим Степанчук, партнер КА «Делькредере», который представлял в обсуждаемом споре интересы «Вымпелкома», свое выступление посвятил непростому поиску баланса интересов сторон. По его словам, очень важно, что адвокатам удалось вовлечь в эту дискуссию все юридическое сообщество. Капитализм должен быть не дикий, а развитый, считает Степанчук, резюмируя это дело.

Еще один громкий спор, о котором продолжает говорить не только юридическое сообщество, но и вся страна, – противостояние Константина Пономарева и ИКЕА. Краткую фаубулу этого дела рассказал Юрий Монастырский, партнер ЮФ «Монастырский, Зюба, Степанов & Партнеры»:

«Спор шведов с Пономаревым из-за аренды дизельных электростанций для питерских гипермаркетов тянется уже больше восьми лет. В 2006 году ритейлер арендовал у компании Пономарева «ИСМ» генераторы, которые использовал для электрификации торговых центров МЕГА под Санкт-Петербургом. Конфликт был инициирован Пономаревым, который сначала через суд начал требовать от ИКЕА предоплаты за аренду дизель-генераторов. После истечения сроков договоров аренды Пономарев отказывался забрать их у ИКЕА, и уже ритейлер обратилась в суд с требованием о вывозе дизель-генераторов со своей территории. В 2010 году спор урегулировали в досудебном порядке, при участии Российской Федерации, и структуры Пономарева получили от ИКЕА 25 млрд руб. Базовым условием соглашения о досудебном урегулировании спора было полное прекращение со стороны Пономарева и аффилированных с ним структур всех требований и обязательств, связанных с договорами аренды генераторов. Несмотря на это, в 2011 году Пономарев попытался опять возобновить рассмотрение обстоятельств аренды дизель-генераторов, утверждая, что до подписания соглашения с ИКЕА переуступил право требования этого долга подконтрольной ему компании «Рукон». В 2014 году Высший Арбитражный Суд поставил точку в этом разбирательстве, отказав Пономареву в удовлетворении исковых требований. Однако рассмотрение тех же обстоятельств возобновилось в Краснинском районном суде в 2016 году. ИКЕА считает, что этого удалось добиться благодаря искусственному изменению подсудности и подведомственности. С доводами шведов в итоге и согласился Верховный суд. Эксперт из академической среды, доцент юрфака МГУ Всеволод Аргунов поддержал решение ВС, но не посчитал его идеальным. Вместе с тем он отметил, что действия судьи Ирины Цуцковой – это ошибки, которые знает студент юрфака младших курсов».

Максим Кульков, управляющий партнер «Кульков, Колотилов и Партнеры», рассказал о тех уроках, которые можно сделать из кейса «ИКЕА против Пономарева». Например, на вопрос «Как заставить арендодателя забрать объект аренды?» – судебная практика ответа не дает, сетует юрист. Однако он со своими коллегами советует клиентам посылать официальное уведомление контрагенту хоть каждый день в таких ситуациях. Кроме того, если в аренду взято движимое имущество, то можно попробовать его сдать самому – привезти арендодателю с нотариусом и двумя понятыми.

«Как сделать окончательное и бесповоротное соглашение о досудебном урегулировании спора?» – прописать все невозможно, говорит Кульков. Однако формулировка «от всех требований» должна защитить, полагает юрист. Докладчик поясняет, что и суды в таких ситуациях разбираются, указывая на недобросовестное поведение стороны, если накануне заключения соглашения о досудебном урегулировании спора контрагент продает часть прав требования другой фирме. И самое главное: всегда нужно подстраховываться судебной экспертизой и пользоваться возможностью допроса эксперта, резюмирует Кульков.

«Платят только трусы»: банкротные споры

Юристы обратили пристальное внимание и на банкротные споры. Рустем Мифтахутдинов, доцент кафедры предпринимательского и корпоративного права юридического университет им. О. Е. Кутафина (МГЮА), сразу посетовал, что об этой теме вспоминают в России только в кризис. Не радует докладчика и негласный девиз в нашем обществе: «Платят только трусы».

Главным же банкротным спором прошлого года юрист назвал дело ООО «Евразийская торговая компания» против АО «РБП» (№ А57-16992/2015). В нем КЭС допустила расширение круга лиц, которые могут инициировать процесс банкротства должника в упрощенном порядке. ВС позволил кредитору, к которому перешло право требования к банковскому заемщику, инициировать процесс банкротства должника по правилам для банков (см. «Небанкам» разрешили инициировать банкротство в ускоренном режиме»). Экономколлегия, ссылаясь на принцип свободы договора, толкует норму расширительно, пояснил Мифтахутдинов: «Важен признак обязательства, из чего оно возникло». Тем не менее в позиции ВС докладчик увидел и «ложку дегтя»: спорную норму можно было истолковать еще более расширительно, по отношению не только к кредитным обязательствам.

Чаще всего банкротные дела связаны с коммерческими организациями, но не только. Один из «необычных» примеров банкротства привел Святослав Шевалье, начальник Управления судебной и административной защиты Росбанка. Он рассказывал о деле, которое связано с банкротством некоммерческой организации.

Краткая фабула спора, которому еще только предстоит дойти до ВС, выглядит следующим образом: один из подрядчиков благотворительного фонда попросил НКО одолжить денег, чтобы не ждать слишком долго необходимой суммы из бюджета. Заемщик не вернул эти деньги, а в отношении фонда инициировали процедуру банкротства. Конкурсный управляющий НКО попросил взыскать субсидиарную ответственность с контролирующих лиц фонда. То есть организация занималась благотворительностью: помогала реконструировать культурные объекты, а теперь может дорого заплатить за это.

Одним словом, осмотрительность и осторожность надо проявлять даже тогда, когда занимаешься благими делами. И, как завещает Кульков, со всех сторон «обкладывать» себя хорошими адвокатами.

Правовая сущность налоговой недоимки и предпосылки её возникновения Текст научной статьи по специальности «Право»

12.9. ПРАВОВАЯ СУЩНОСТЬ НАЛОГОВОЙ НЕДОИМКИ И ПРЕДПОСЫЛКИ ЕЁ ВОЗНИКНОВЕНИЯ

Суховеев Евгений Михайлович, аспирант. Место учебы: Всероссийская государственная налоговая академия Минфина РФ. Должность: заместитель начальника. Место работы: Инспекция ФНС России по г. Балашихе Московской области. E-mail: Gekas79@mail.ru Аннотация: В представленной статье автор постарался уяснить, в чём заключается правовая сущность недоимки по налогам и сборам, исходя из этого, также определить проблемы правового регулирования снижения задолженности хозяйствующих субъектов перед бюджетом и выявить причины постоянного роста налоговой недоимки.

Ключевые слова: налог, взыскание, задолженность, бюджет, взыскание задолженности, уплата налога.

LEGAL ESSENCE OF A TAX SHORTAGE AND THE PRECONDITION OF ITS OCCURRENCE

Sukhoveev Evgeny Mikhailovich, postgraduate student.

Key words: tax, collecting, debts, budget, debts collecting, tax payment.

С момента появления налогов всегда существовала проблема образования недоимки, т.е. недополучения государством денежных сумм, установленных в законодательном порядке.

Рост недоимки предприятий является главной причиной непоступления налоговых платежей. В свою очередь, это порождает кредиторскую задолженность бюджета по финансированию получателей бюджетных средств; — задолженность предприятий перед бюджетом весьма часто вызвана кредиторской задолженностью бюджета по финансированию получателей бюджетных средств. Таким образом, задолженность перед бюджетами порождает в определенной мере недоимку по уплате налогов, а недоимка, в свою очередь, порождает задолженность. Наличие задолженности — это не только отвлечение денежных средств предприятий или организаций из хозяйственного оборота, но и достаточно сложное социально-экономическое явление с далеко идущими негативными последствиями, как для экономики, так и для самого должника. Задолженности влияют на процесс производства, обращения, накопления, и потребления материальных благ, они негативно сказываются и на решении социальных проблем населения.1

По мнению А.С. Титова, недоимки образуются безотносительно к хозяйственным условиям отдельных платежных единиц, к налоговому бремени в частности, в связи с чем становится очевидным, что существует не-

1 Жуков П.Е. Проблема задолженности предприятий перед бюджетами и возможные пути ее разрешения. Финансы. — 1997. №12.с.4.

кая общая причина, обусловливающая в России непрерывный рост задолженности по налоговым платежам и иным обязательным платежам в бюджет и государственные внебюджетные фонды. Такой общей причиной следует признать несовершенство законодательной базы, которой определяется постановка налогообложения, а также условия и порядок взыскания недоимки.2

В.А. Соловьев справедливо отмечает, что недоимки получили самостоятельное определение в Налоговом кодексе и обозначают институт, имеющий иную правовую природу, чем налоги. Объединение налогов и недоимок в сознании частного субъекта приводит к ошибочным выводам, противоречащим действующему налоговому законодательству. Ни суд, ни налоговый орган не производят сбор, изъятие, взимание или взыскание налога. Взыскиваются только недоимки и пени, являющиеся следствием правонарушения налогоплательщика. Следует последовательно и скрупулезно зафиксировать в индивидуальном и общественном правосознании, концептуально закрепить принципиальное отличие, состоящее в том, что налоги только уплачиваются, а взыскиваются только недоимки. Да и недоимка не обязательно взыскивается, а может быть уплачена добровольно. Когда этот важный вывод будет зафиксирован не только в законодательстве, но и в правосознании граждан, можно будет сделать вывод, что налоги для их плательщиков становятся признаком свободы.3

В то же время, основой определения понятия и правовой конструкции недоимки являются собственно налоги, а неотъемлемой частью понятия налогов, соответственно, является понятие недоимки по обязательным платежам, предпосылки образования которой для каждого исторического этапа развития общества различны, но все они уходят своими корнями в социальную, правовую и экономическую сферы общества.

Как определяет С.Г. Пепеляев, «налог — единственно законная (устанавливаемая законом) форма отчуждения собственности физических и юридических лиц в пользу субъектов публичной власти на началах обязанности, индивидуальной безвозмездности, безвозвратности, обеспеченная государственным принуждением, не носящая характер наказания или контрибуции»4. Отчуждение государством в фискальных целях денежных средств, принадлежащих организациям и физическим лицам, по мнению А.Н. Козырина, и составляет сущность налога.5

Согласно п.1 ст.8 Налогового Кодекса РФ, под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Конституционный Суд РФ отмечал в Постановлении от 11 ноября 1997г. № 16-П «О проверке конституционности статьи 11.1 Закона Российской Федерации от 1 апреля 1993 года «О государственной границе Российской Федерации» в редакции от 19 июля 1997 года», указывая, что налоговый

2 Титов А.С.Недоимка как категория налогового права.// «Финансовое право» №1. 2002.

3 Соловьев В.А. О правовой природе налога. // «Журнал российского права», № 3, 2002

4 Е.Ю. Грачева, Н.А. Куфакова, С.Г. Пепеляев. Финансовое право России. М., 1995. с. 42.

5 Правовое регулирование налогообложения в Российской Федерации. Под ред. А.Н. Козырина. Подготовлен для системы Кон-сультантПлюс, 2007

ПРАВОВАЯ СУЩНОСТЬ НАЛОГОВОЙ НЕДОИМКИ

Суховеев Е.М.

платеж «представляет собой основанную на законе денежную форму отчуждения собственности»6.

Согласно нормы статьи 17 Налогового кодекса РФ, налог считается законно установленным лишь в том случае, когда определены налогоплательщики и следующие основные элементы налогообложения: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. В этом отношении справедливо высказывание А. Смита, что точная определенность того, что каждое отдельное лицо обязано платить, в вопросе налогового обложения представляется делом столь большого значения, что весьма значительная степень неравномерности составляет гораздо меньшее зло, чем весьма малая степень неопределенности7.

Налоговый кодекс РФ содержит следующее определение недоимки: сумма налога или сбора, не уплаченная в установленный законодательством о налогах и сборах срок (абз. 13 п. 2 ст. 11 НК РФ).

По смыслу норм налогового законодательства, недоимка возникает в случае неисполнения налогоплательщиком в установленный законом срок обязанности по уплате налога. В этой связи необходимо уяснить, что именно является надлежащим исполнением обязанности по уплате налога.

Так, в соответствии с п.3 ст.45 Налогового кодекса РФ, обязанность по уплате налога считается исполненной налогоплательщиком в следующих случаях:

1) с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа;

2) с момента отражения на лицевом счете организации, которой открыт лицевой счет, операции по перечислению соответствующих денежных средств в бюджетную систему Российской Федерации;

3) со дня внесения физическим лицом в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денежных средств для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства;

4) со дня вынесения налоговым органом в соответствии с настоящим Кодексом решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога;

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

5) со дня удержания сумм налога налоговым агентом, если обязанность по исчислению и удержанию налога из денежных средств налогоплательщика возложена в соответствии с Налоговым Кодексом РФ на налогового агента;

6) со дня уплаты декларационного платежа в соответствии с федеральным законом об упрощенном порядке декларирования доходов физическими лицам.

Как следует из содержания подпунктов 1 и 3 п. 3 ст. 45 Налогового Кодекса РФ, лицо считается исполнившим обязанность по уплате налога с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства необходимых денежных средств. То есть, в соответствии с нормой ст.45 Нало-

6 Вестник Конституционного Суда РФ. 1997. № 6.

7 Смит А. Исследование о природе и причинах богатства наро-

дов. М., 1935. Т. 2. С. 341.

гового Кодекса РФ, если в поручении на перечисление налога номер счета Федерального казначейства и наименование банка получателя указаны неверно и при этом денежные средства не поступили в бюджетную систему Российской Федерации на надлежащий счет Федерального казначейства, обязанность по уплате налога, в силу нормы п. 4 ст. 45 Налогового Кодекса РФ, не признается исполненной, что влечет возникновение недоимки по налогу, несмотря на факт отчуждения налогоплательщиком собственных денежных средств в пользу государства.

Между тем, согласно пункту 1 ст. 8 Налогового Кодекса РФ, налоги взимаются в целях финансового обеспечения деятельности государства и (или) муниципальных образований и впоследствии, согласно статье 6 Бюджетного Кодекса РФ, аккумулируются в бюджетах. Согласно ст. 41 Бюджетного Кодекса РФ, налоги относятся к доходам бюджетов. Более того, соответствующие положения Налогового кодекса РФ, например статья 173, прямо указывают, что налог уплачивается в бюджет. Таким образом, если налогоплательщик в установленные законом сроки предъявил в банк платежное поручение, в котором правильно указаны исчисленная сумма налога, назначение платежа, при этом неверно указав номер счета Управления Федерального Казначейства по субъекту РФ, названное лицо по смыслу подпунктов 1 и 3 п. 3 ст. 45 Налогового Кодекса РФ, тем не менее, должно считаться своевременно исполнившим обязанность по уплате налога.

Как разъяснил Конституционный Суд РФ в Постановлении от 12.12.1998г. №24-П «По делу о проверке конституционности пункта 3 статьи 11 Закона Российской Федерации от 27 декабря 1991 года «Об основах налоговой системы РФ»8, уплата налога в бюджетную систему Российской Федерации и дальнейшее его зачисление в соответствующий бюджет являют собой два отличных друг от друга самостоятельных процесса, так как регулируются самостоятельными законодательствами; в сферу действия бюджетного законодательства входит распределение налоговых платежей между элементами бюджетной системы и установление нормативов такого распределения; и имеют разных исполнителей (предъявление в банк поручения на перечисление налога в бюджетную систему Российской Федерации возложено на налогоплательщика или налогового агента; органы Федерального казначейства ведут учет поступивших денежных средств и распределяют их между бюджетами).

Представляется необходимым обратить внимание на вышеуказанное противоречие норм действующего налогового и бюджетного законодательства и отметить негативные последствия, которые влечет за собой такой дисбаланс.

Для уяснения сущности причин возникновения недоимки по налогам и сборам представляется необходимым также осветить проблематику определения срока уплаты налога или сбора, ведь момент возникновения недоимки неразрывно связан с наступлением установленного законодательством о налогах и сборах срока уплаты соответствующего налога.

Так, в соответствии с нормами статьи 6.1 Налогового кодекса РФ, установление сроков в налоговом законодательстве должно производиться одним из следующих способов:

— календарной датой;

8 Вестник Конституционного Суда РФ, № 1, 1999

— указанием на событие, которое должно неизбежно наступить, или на действие, которое должно быть совершено;

— периодом времени, который исчисляется годами, кварталами, месяцами или днями.

Как установлено ст.52 Налогового кодекса РФ, в случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган. Такая обязанность в настоящее время возлагается на налоговые органы в отношении исчисления таких налогов для физических как транспортный и земельный налоги, налог на имущество. Пунктом 6 статьи 58 Налогового кодекса РФ установлено, что налогоплательщик обязан уплатить налог в течение одного месяца со дня получения такого уведомления, если в нем не указан более продолжительный период времени для уплаты налога, то есть, в данном случае имеет место установление срока уплаты налога указанием на действие, которое должно быть совершено налоговым органом. Но, с другой стороны, налоговое законодательство все же устанавливает конкретный срок для уплаты физическими лицами вышеуказанных налогов — он определяется региональными законами в виде указания на календарную дату. Неопределенность в данном вопросе порождает вполне определенные коллизии во взаимоотношениях налогоплательщиков и налоговых органов.

В.А.Кинсбургская и А.А. Ябулганов отмечают, что недоимка по налогу или сбору может образоваться у налогоплательщика как в случае пропуска срока уплаты налога или сбора, так и в результате неправильного исчисления налога, в том числе и умышленного.9 Т.А. Аушевым предложена интересная классификация недоимок по налоговым платежам, согласно которой предлагается в зависимости от характера недоимки разделить ее на «скрытую» и «подтвержденную». Первый вид включает «подтвержденную (зафиксированную) недоимку» по уплате налогов и сборов, которая документально зафиксирована и подтверждена как самим налогоплательщиком, так и налоговыми органами. Второй вид — «скрытая недоимка», которая возникает в случае ее не отражения в налоговой отчетности и неуплаты плательщиком налогов. Одной из причин ее возникновения, по мнению Т.А. Аушева, является то, что многие налогоплательщики используют финансовые средства, подлежащие перечислению в бюджет в счет уплаты налогов, как источник временного дополнительного кредитования и пополнения оборотных средств.10

Подводя итог вышесказанному, можно сделать вывод, что для выявления предпосылок возникновения налоговой недоимки необходимо обращать внимание на такие понятия как надлежащее исполнение налоговой обязанности, элементы налога, поскольку они неизменно влияют на возникновение, изменение и прекращение недоимки. Несовершенство налогового законодательства в указанных вопросах содействует возникновению пробелов в налоговом администрировании, препятствует сокращению недоимок по налоговым платежам.

Кроме того, хотелось бы отметить, что процесс образования недоимки является параллельным процессам введения, сбора и учета налоговых и неналоговых пла-

9 В.А. Кинсбурская, А.А. Ялбулганов «Налоовые преступления по законодательству Российской Федерации. Научнопрактический комментарий законодательства и судебной практики». Подготовлен для системы КонсультантПлюс, 2007.

10 Аушев Т. А. Организационно-экономические предпосылки возникновения налоговой задолженности и пути ее сокращения. Дис. канд. экон. наук : 08.00.10 : Москва, 2004, 195 с.

тежей. Это означает, что причины образования недоимок с точки зрения правовых, экономических, исторических и психологических причин находятся в контексте одного из главных вопросов — вопроса управления налогами.

Список литературы:

1. Налоговый кодекс РФ. // «Собрание законодательства РФ», № 31, 03.08.1998, ст. 3824.

2. Грачева Е.Ю., Куфакова Н.А., Пепеляев С.Г. Финансовое право России. М., 1995.

3. Правовое регулирование налогообложения в Российской Федерации. Под ред. А.Н. Козырина. Подготовлен для системы КонсультантПлюс, 2007.

4. Смит А. Исследование о природе и причинах богатства народов. М., 1935. Т. 2.

5. Кинсбурская В.А., Ялбулганов А.А. «Налоовые преступления по законодательству Российской Федерации. Научно-практический комментарий законодательства и судебной практики». Подготовлен для системы КонсультантП-люс, 2007.

6. Аушев Т. А. Организационно-экономические предпосылки возникновения налоговой задолженности и пути ее сокращения. Дис. канд. экон. наук : 08.00.10 : Москва, 2004.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

7. Жуков П.Е. Проблема задолженности предприятий перед бюджетами и возможные пути ее разрешения. // «Финансы», 1997, №12.

8. Соловьев В.А. О правовой природе налога. // «Журнал российского права», 2002, № 3.

9. Титов А.С. Недоимка как категория налогового права. // «Финансовое право», 2002, №1.

10. Постановление Конституционного Суда РФ от 11 ноября 1997г. № 16-П «О проверке конституционности статьи 11.1 Закона Российской Федерации от 1 апреля 1993 года «О государственной границе Российской Федерации» в редакции от 19 июля 1997 года» // «Вестник Конституционного Суда РФ», 1997, № 6.

11. Постановление Конституционного Суда РФ от 12.12.1998г. №24-П «По делу о проверке конституционности пункта 3 статьи 11 Закона Российской Федерации от 27 декабря 1991 года «Об основах налоговой системы РФ» // «Вестник Конституционного Суда РФ», 1999, № 1.

Рецензия

Научные проблемы, поднимаемые автором в рецензируемой статье, представляют собой интерес, теоретическую и практическую актуальность.

В настоящей статье автор постарался уяснить, в чём заключается правовая сущность недоимки по налогам и сборам, исходя из этого, также определить проблемы правового регулирования снижения задолженности хозяйствующих субъектов перед бюджетом и выявить причины постоянного роста налоговой недоимки.

Автор приходит к выводу, что правовая конструкция недоимки неразрывно связана с такими категориями как элементы налога, надлежащее исполнение налоговой обязанности, сроки уплаты налога, поскольку они неизменно влияют на возникновение, изменение и прекращение недоимки. Соответственно, несовершенство налогового законодательства в указанных вопросах содействует возникновению пробелов в налоговом администрировании, препятствует сокращению недоимок по налоговым платежам.

В целом представленная статья соответствует требованиям, предъявляемым к научным трудам, посвящена актуальной проблеме и содержит авторские выводы и предложения по ее решению.

Доцент кафедры финансового права Всероссийской государственной налоговой академии Министерства финансов РФ, д.ю.н., доцент А.С. Титов