Содержание

- Вопрос

- Ответ

- Учет компьютеров в бюджетном учреждении

- Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

- Учет компьютерной техники в бюджетном учреждении

- Проводки, при установке клавиатуры и мыши, приобретенных по

- Таракнов долой

- Как учитывать клавиатуру и мышь в учете казённого учреждения

- Замена компьютерной мыши: как отразить в учете

- Как списать мышь клавиатуру в бюджетном учреждении

- Заменили мышь в компьютере

- КВР и КОСГУ в 2019 году для бюджетных учреждений

- Учет компьютеров в бюджетных учреждениях*

- Компьютер в бюджетном учете

- Тема: Мышь и клавиатура

- Учет персональных компьютеров в казенном учреждении

- Инструкция по работе в системе сбора бюджетной отчетности посредством web-доступа, получателей бюджетных средств Новгородской области

- Клавиатура и мышь – основные устройства управления компьютером и ввода данных

- Компьютерные термины, краткое описание основных обозначений!

- Компьютер и заработок для начинающих

- Причины неисправности компьютерной мышки

- Утилизация компьютерной техники

- Списание компьютерной техники (причины в связи с износом) в 2018

- Ремонт компьютерной мыши

- Акт списания компьютера причины

- Причина списания мышки в акте

- Причины списания мышки в акте на списание

- Причина списания мыши в акте

- Заменили мышь в компьютере. Что с бюджетным учетом?

- Причина списания клавиатуры в акте на списание

- Если компьютер устарел

- Когда неисправно вспомогательное оборудование

- Неисправности колонок, наушников

- Неисправность сетевого оборудования

- Неисправности клавиатуры

- Списание клавиатуры и мыши причина

- Неисправности мыши

- Далее опишем самые распространенные:

- 7 причин неисправности клавиатуры

- Причины поломки клавиатуры

- Бухучет

- ОСНО: налог на прибыль

- ОСНО: НДС

- ОСНО: налог на имущество

- УСН

- ЕНВД

- ОСНО и ЕНВД

>Проводки, при установке клавиатуры и мыши, приобретенных по ст.340.

Вопрос

Какие бух. проводки должны быть при установке клавиатуры и мышки, приобретённых по ст. 340 (замене нерабочей клавиатуры и мышки) на компьютер и должно ли быть заключение экспертной комиссии о том, что заменяемые клавиатура и мышь не подлежат ремонту? При ревизионной проверке нам было сделано проверяющими замечание, что списание данных материалов по счетам Д/т 2 10960 272 и К/т 2 10536 440 произведено неверно и при списании должен быть задет счёт 172.

Ответ

Запасные комплектующие для компьютера (монитор, клавиатура, процессор, жесткий диск, CD-ROM, мышка и т. п.) – это материальные запасы (п. 99, 118 Инструкции к Единому плану счетов № 157н). Поэтому в учете приходуйте и списывайте комплектующие в общем порядке для материальных запасов.

Ремонтируете компьютер – комплектующие спишите проводкой:

Дебет 0.401.20.272 (0.109.00.272, 0.109.80.272…) Кредит 0.105.36.440 (0.105.26.440)

– списаны комплектующие на ремонт компьютера.

Такой порядок предусмотрен пунктом 37 Инструкции № 174н.

Чтобы документально обосновать списание деталей на расходы в связи с ремонтом компьютера, составьте Акт о замене неисправных комплектующих в компьютере. Заключения экспертной комиссии о том, что заменяемые клавиатура и мышь не подлежат ремонту, не требуется.

Счет 0.401.10.172 применяется, например, при частичной ликвидации основного средства (см. рекомендацию «Как провести и учесть частичную ликвидацию основных средств»). В рассматриваемой ситуации речь идет о замене комплектующих при ремонте компьютера, поэтому счет 0.401.10.172 применять неправомерно.

Обоснование

Как учесть запасные части к компьютеру

Запасные комплектующие для компьютера (монитор, клавиатура, процессор, жесткий диск, CD-ROM и т. п.) – это материальные запасы (п. 99, 118 Инструкции к Единому плану счетов № 157н). Поэтому в учете приходуйте и списывайте комплектующие в общем порядке для материальных запасов.

В бухучете комплектующие учтите на счете 105.06 «Прочие материальные запасы» (п. 117 Инструкции к Единому плану счетов № 157н). Со счета запчасти спишите после того, как установите их в компьютер.

Если покупаете новые комплектующие для модернизации, комиссия может их учесть как в составе старого компьютера, так и отдельным объектами. Все зависит от функционального назначения. Например, купили новый современный монитор, и комиссия определила, что срок его полезного использования больше, чем у старого компьютера. Или когда из-за функциональных особенностей монитор не используете на одном рабочем месте.

Как будете учитывать комплектующие для компьютера, установите в учетной политике учреждения.

Это следует из пунктов 6, 38, 41 Инструкции к Единому плану счетов № 157н и разъясняется в письме Минфина России от 14 июля 2017 № 02-05-10/44839.

Как отразить в бухучете замену комплектующих при ремонте компьютера

В бухучете затраты на ремонт отразите в том отчетном периоде, к которому они относятся.

Порядок отражения списания комплектующих при ремонте компьютера зависит от типа учреждения.

В учете бюджетных учреждений:

Ремонтируете компьютер – комплектующие спишите проводкой:

Дебет 0.401.20.272 (0.109.00.272, 0.109.80.272…) Кредит 0.105.36.440 (0.105.26.440)

– списаны комплектующие на ремонт компьютера.

Такой порядок предусмотрен пунктом 37 Инструкции № 174н, Инструкцией к Единому плану счетов № 157н (счета 105.00, 109.00, 401.20).

Пример, как отразить в бухучете и налогах федерального учреждения замену комплектующих при ремонте компьютера

В августе на компьютере, установленном в бухгалтерии бюджетного учреждения «Альфа», вышел из строя блок питания. Компьютер используется в рамках деятельности, приносящей доход.

Для замены блока питания учреждение приобрело новый блок за счет средств от платной деятельности, по цене 2360 руб. (в т. ч. НДС – 360 руб.). Старый блок питания не подлежит восстановлению. В этом же месяце был составлен акт о замене блока питания. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, не облагаемых НДС, учреждение не выполняет.

В феврале бухгалтер «Альфы» сделал следующие записи:

Дебет 2.105.36.340 Кредит 2.302.34.730

– 2000 руб. (2360 руб. – 360 руб.) – приобретен блок питания;

Дебет 2.210.12.560 Кредит 2.302.34.730

– 360 руб. – учтен НДС со стоимости блока питания;

Дебет 2.303.04.830 Кредит 2.210.12.660

– 360 руб. – принят к вычету НДС;

Дебет 2.302.34.830 Кредит 2.201.11.610

– 2360 руб. – перечислены деньги за блок питания;

Увеличение забалансового счета 18 (КОСГУ 340)

– 2360 руб. – отражено выбытие средств со счета учреждения;

Дебет 2.109.80.272 Кредит 2.105.36.440

– 2000 руб. – списана стоимость блока питания на текущие расходы учреждения.*

При расчете налога на прибыль за I квартал бухгалтер «Альфы» учел в составе расходов на ремонт основных средств стоимость блока питания в размере 2000 руб.

В учете автономных учреждений:

Как провести и учесть частичную ликвидацию основных средств

С 1 января 2018 года изменили перечень затрат, которые меняют балансовую стоимость основного средства. В рекомендации читайте, как ликвидировать часть объекта, скорректировать его стоимость и начисленную амортизацию. Также смотрите, как отразить частичную ликвидацию объектов в бухгалтерском и налоговом учете.

Новые правила учета основных средств ввели федеральным стандартом «Основные средства» (утв. приказом Минфина от 31.12.2016 № 257н), далее – Стандарт «Основные средства».

Если основное средство представляет собой комплекс конструктивно сочлененных предметов, вы вправе ликвидировать не весь объект, а его часть. Ликвидируйте только ту часть, которую невозможно восстановить или использовать которую экономически нецелесообразно.

Например, можно ликвидировать не все здание, а лишь один его корпус.

Бухучет: частичная ликвидация

В бухучете сделайте следующие проводки.

В учете бюджетных учреждений:

Частичную ликвидацию основного средства отразите так:*

>Учет Клавиатуры И Мыши В Бюджетном Учреждении

Учет компьютеров в бюджетном учреждении

Бюджетным организациям обособленный учет компьютерных позволит сделать списание недорогих компьютерных деталей и начисление стопроцентной амортизации при передаче в эксплуатацию, что уменьшит налоговые обязательства. По истечении срока полезного использования полезно будет организовать учет таких объектов на забалансовых счетах.

В соответствии с государственным классификатором компьютер, как объект основного средства имеет срок использования больше 3 и до 5 лет, в бюджетном учреждении учитывается на счете «Машины и оборудование». Введенному в эксплуатацию основному средству компьютеру присваивается единый инвентарный номер. В реальности во многих бюджетных учреждений часто возникают проблемы с учетом составляющих компонентов компьютера под одним номером. Например, когда возникает необходимость соединения одного системного блока с несколькими мониторами.

Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

С точки зрения Инструкций по бухгалтерскому учету в учреждениях госсектора, компьютер является «обособленным комплексом конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Инвентарным объектом может признаваться часть объекта имущества, в отношении которой можно определить период поступления будущих экономических выгод, полезного потенциала. Но при этом должны выполняться условия:

Учет компьютерной техники в бюджетном учреждении

1. Монитор/системный блок/проектор/принтер — это действительно все 340 статья. Если да, то каким документом это регламентировано? Я почитал про бюджетную классификацию (76н), но так и не понял, почему вышеупомянутые устройства относят к 340 статье.

Сегодня выяснилось, что «денежные средства были выделены только по 310». Узнав, что это вообще такое (т.к. я ооочень далек от бухгалтерии), я осознал, что 90% из планируемого я не могу приобрести, т.к.:

1. Комплектующие — это МЗ (340 статья)

2. Монитор — это тоже МЗ.

3. Проектор — это МЗ.

.

Проводки, при установке клавиатуры и мыши, приобретенных по

Запасные комплектующие для компьютера (монитор, клавиатура, процессор, жесткий диск, CD-ROM, мышка и т. п.) – это материальные запасы (п. 99, 118 Инструкции к Единому плану счетов № 157н). Поэтому в учете приходуйте и списывайте комплектующие в общем порядке для материальных запасов.

Для замены блока питания учреждение приобрело новый блок за счет средств от платной деятельности, по цене 2360 руб. (в т. ч. НДС – 360 руб.). Старый блок питания не подлежит восстановлению. В этом же месяце был составлен акт о замене блока питания. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, не облагаемых НДС, учреждение не выполняет.

Таракнов долой

При сборке компьютера бухгалтерия списывает приобретенные отдельные устройства электронной техники со счетов учета материальных запасов на счет 106 01 000 «Капитальные вложения в основные средства». По дебету этого счета накапливаются и иные расходы, связанные со сборкой компьютера. После сборки компьютера полученный объект основных средств списывается на счет учета основных средств 101 04 000 «Машины и оборудование».

Вариант первый. Отдельный системный блок или монитор учитывать как отдельный инвентарный объект. Нельзя не отметить тот факт, что есть положительные судебные решения в поддержку организаций, когда системный блок, монитор и клавиатура учитывались как отдельные инвентарные объекты. В них сказано, что в персональных компьютерах каждый предмет имеет свое функциональное назначение и может выполнять свои функции в различной комплектации. В частности, это Постановление ФАС Уральского округа от 07.06.2006 №Ф09-4680/06-С7. При этом проанализировано содержание Общероссийского классификатора основных средств, утвержденного Постановлением Госстандарта РФ от 26.12.94 №359. Такая же точка зрения содержится в Постановлении ФАС Уральского округа от 25.01.2006 № Ф09-6318/ 05-С7. К сожалению, эти решения приняты в пользу коммерческих структур, которые руководствуются ПБУ 6/01 «Учет основных средств». Остается надеяться на то, что рано или поздно здравый смысл и научно-технический прогресс победят косность Минфина.

Как учитывать клавиатуру и мышь в учете казённого учреждения

За счет статьи 310 можно приобрести компьютер (монитор, системный блок , клавиатура, мышь). Так, в частности, срок полезного использования объектов нефинансовых активов в целях принятия к учету в составе основных средств и начисления амортизации может быть определен исходя из информации, содержащейся

Описание

Вопрос: По какой статье КОСГУ следует отражать расходы по приобретению системного блока, монитора, клавиатуры, мыши, блока питания как одного объекта учета основных Статья: Налоговые аспекты деятельности ‘новых’ бюджетных и казенных учреждений (Салина Л.) (‘Бюджетные организации: бухгалтерский учет и Источник: «Казенные учреждения. Учет. Отчетность. Налогообложение» Отнесение объекта к основным средствам или материальным Совет бухгалтеру: В данном случае единственным приемлемым вариантом было составить три договора поставки (отдельно на мониторы, на системные блоки, клавиатуры и мыши), чтобы как учитывать клавиатуру и мышь в учете казённого учреждения составе АРМ, в_ г. продолжают отражаться в учете, как и ранее. Источник: журнал «Казенные учреждения: учет, отчетность, налогообложение». Практические разъяснения по всем вопросам финансово-хозяйственной деятельности казенного учреждения. Клерк.Ру > Бухгалтерия > Бюджетные, автономные и казенные учреждения > Бюджетный учет > Мыши — что это, материал или ОС. Следовательно, и в налоговом учете устройства (клавиатуру, системный блок, монитор) необходимо учитывать как отдельные объекты с учетом стоимостного ограничения (п.1 ст. Как правильно в казенном учреждении произвести списание системного блока в связи с заменой на новый, закупленный в составе материальных запасов, если он входит в состав компьютерной системы (системный блок, монитор, клавиатура, мышь, блок бесперебойного питания — все бюджетного учета и Инструкции по

Замена компьютерной мыши: как отразить в учете

Вместе с этим отражать отдельно в учете списание старой мыши не нужно. Ведь последняя как отдельный объект никогда не учитывалась. Старую (изъятую во время ремонта) мышь следует оприходовать на баланс только в случае, если она может быть использована для ремонта или иным способом. Иначе, если ее использование не предусматривает получения будущих экономических выгод, она не признается активом, а значит, и не подлежит зачислению на баланс ( п. 1 разд. ІІ Национального положения (стандарта) бухгалтерского учета в государственном секторе 123 «Запасы», утвержденного приказом Минфина от 12.10.2010 г. № 1202).

Что касается замены таких составных частей компьютерного комплекса, как клавиатура или мышь, то эти работы следует рассматривать как ремонт компьютерного комплекса. Объясняется это тем, что основной целью таких работ является, прежде всего, восстановление и поддержание работоспособности объекта основных средств. Более того, замена мыши или клавиатуры даже на более современные практически не влияет на первоначально оцененный уровень производительности компьютерного комплекса и потенциала его полезности. Учитывая это, расходы на приобретение указанных комплектующих необходимо относить на расходы соответствующего отчетного периода ( п. 2 разд. ІІІ НП(С)БУ 121 и п. 4 разд. VI Методрекомендаций).

Как списать мышь клавиатуру в бюджетном учреждении

Также хочется отметить, что все зависит от силы, который предлагает человек, когда печатает. Если давить сильно, то ничего хорошего из этого не будет, и клавиатура проработает не так много, как хотелось бы. Однако зависит и от фирмы производителей. Некоторые фирмы работают очень плохо и ненадежно. Однако некоторые клавиатуры могут продержаться до 5 и более лет, а некоторые ломаются через полгода!

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 Инструкции к плану счетов (приказ № 157н), в таблице плана счетов для бюджетных учреждений и в п. 2.1 Инструкции к этому плану счетов (приказ № 174н).

Заменили мышь в компьютере

В рассматриваемой ситуации характеристика компьютера остается прежней. Следовательно, работы классифицируются как текущий ремонт. Соответственно фактические затраты признаются расходами бюджетной организации в том отчетном периоде, в котором они были произведены .

В случае, когда одна из комплектующих ломается, организации целесообразно восстановить работоспособность основного средства. Сделать это можно путем ремонта сломанной части либо ее замены на новую. При этом если технико-экономические показатели и комплектация объекта не меняются, такая операция соответствует термину «текущий ремонт» .

КВР и КОСГУ в 2019 году для бюджетных учреждений

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

- 100 — доходы;

- 200 — расходы;

- 300 — поступление нефинансовых активов (НА);

- 400 — выбытие НА;

- 500 — поступление финансовых активов (ФА);

- 600 — выбытие ФА;

- 700 — увеличение обязательств;

- 800 — уменьшение обязательств.

Учет компьютеров в бюджетных учреждениях*

В вышеуказанном Письме Министерства финансов РФ и Федерального казначейства четко прописано, что замену приспособлений и принадлежностей, выполняющих свои функции только в составе комплекса, а не самостоятельно, нельзя рассматривать как модернизацию объектов основных средств, на которых осуществляется указанная замена. Не нужно экономически доказывать нецелесообразность замены детали компьютера, вышедшей из строя, аналогичной деталью. Ведь за несколько лет использования компьютера комплектующие прошлого поколения просто могут исчезнуть из продажи и производства, а замена элемента на современный образец неизбежно приведет к улучшению его технических характеристик и качества работы. А при выходе из строя процессора или материнской платы вообще не может идти речи о ремонте.

Целью реформирования бухгалтерского учета бюджетных учреждений является, прежде всего, приближение к международным стандартам учета, поэтому на первом этапе реформы произошла смена принципов ведения учета и переход к системе учета, аналогичной учету хозяйствующих субъектов. С переходом на Инструкцию N 70н у бухгалтеров возникла проблема отражения компьютерной техники на счетах бюджетного учета. Многие бюджетные учреждения, в арсенале которых уже имелось необходимое количество компьютерной техники, списали стоимость компьютеров на финансовый результат прошлых отчетных периодов. Другие учреждения, которые не имели ее вообще или в недостаточном количестве для автоматизации учета должны были решить ряд технически важных задач:

Компьютер в бюджетном учете

При этом необходимо положительное решение главного распорядителя на принятие к бюджетному учету имущества, приобретенного за счет внебюджетной деятельности, если источники приобретения имущества отличны.

1. Для того чтобы разобраться с этим вопросом, необходимо вспомнить, что порядок ведения бюджетного учета регламентирует Минфин России. В своих письмах он до сих пор придерживается мнения, что компьютер должен учитываться как инвентарный объект, состоящий из системного блока, монитора, клавиатуры.

Тема: Мышь и клавиатура

Вот выдержка:

В то же время в судебной практике встречается и иной подход к учету комплектующих компьютера. Суды отмечали, что составные устройства компьютера могут приобретаться в разное время и в разном количестве. Они пригодны для монтажа в различной комплектации, легко заменяются и могут перемещаться от одного рабочего места к другому. На основании этих фактов были сделаны выводы, что комплектующие части компьютера не образуют единого целого и не составляют комплекс конструктивно сочлененных предметов (постановления ФАС Московского округа от 13.04.2010 № КА-А41/3207-10, ФАС Северо-Кавказского округа от 04.02.2011 по делу № А32-44414/2009).

Доброго времени суток, уважаемые коллеги!

Подскажите пожалуйста, а точнее, расскажите: как вы ведете учет мышек и клавиатур?

1) В составе компьютера в сборе?

2) Отдельный объект?

Дело в том, что мы закупаем монитор и системный блок, будем ставить на учет как отдельные объекты (не в сборе), чуть позже к нему купим мышь и клавиатуру, но как учитывать?

Заранее спасибо за ответы.

Учет персональных компьютеров в казенном учреждении

Из Указаний № 180н к обсуждаемой теме имеет отношение формулировка в комментариях к статье 340 «Увеличение стоимости материальных запасов» КОСГУ. Согласно ей на статью 340 относятся расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, в т. ч. запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации информационно-вычислительных систем, средств связи и т. п.

- исходя из документов, предоставление которых в ОФК обязательно, не всегда можно проконтролировать выбор статей 310 или 340 КОСГУ;

- отказ в санкционировании оплаты денежного обязательства при сомнении в правильности выбора статей 310 или 340 КОСГУ, когда прямых указаний в законодательстве нет, является незаконным.

Инструкция по работе в системе сбора бюджетной отчетности посредством web-доступа, получателей бюджетных средств Новгородской области

Произведите заполнение/редактирование отчетной формы. Заполняются только белые поля, значения остальных полей, «Шапки» и «Подвала» отчета рассчитываются автоматически после пересчета. Графа «Коды бюджетной классификации» (Доходы, Расходы, Источники) заполняется руками (или с использованием справочников, в зависимости от редакции отчётов). При заполнении ячеек с использованием справочников, ячейкам соответствует определенный справочник согласно действующей структуре кодов бюджетной классификации.

Промежуточные итоги считаются при применении пересчета. Для этого нужно пересчитать отчет с типом пересчета «Общий». После этого обязательно нужно сохранить отчет, нажав на кнопку .

Из Указаний № 180н к обсуждаемой теме имеет отношение формулировка в комментариях к статье 340 «Увеличение стоимости материальных запасов» КОСГУ. Согласно ей на статью 340 относятся расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, в т. ч. запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т. п.

Такая подмена терминов связана с неправильным толкованием законодательства. Речь в Инструкции № 157н идет не о том, что объект «может самостоятельно функционировать», а том, что объект «выполняет самостоятельную функцию». Разница существенная. Норма закона отвечает на вопрос: «Что делает?», а некорректная цитата — «Как делает?» «Функция» в данном случае — это назначение. Под «самостоятельной», очевидно, имеется ввиду, что определенный объект выполняет только ему присущую работу. В комплекте компьютерной техники функцию вывода визуального изображения выполняет только монитор. А функцию вывода изображения и текста на бумагу — только принтер.

Клавиатура и мышь – основные устройства управления компьютером и ввода данных

![]()

Основными устройствами, с помощью которых человек на сегодняшний день осуществляет управление настольным компьютером, являются клавиатура и мышь. Но так было не всегда.

До середины 80-ых годов прошлого века, для управления ЭВМ (электронно-вычислительная машина) вполне хватало только клавиатуры, так как на то момент просто не существовало, теперь уже всем привычного графического интерфейса. Для общения с компьютером использовалась специальная строка, куда вводились команды, сообщавшие ему, что нужно делать.

Все изменилось, после того, когда в 1984 году компания Apple выпустила массовый компьютер, на который была установлена первая операционная система, имеющая графическую оболочку, а для его управления в комплекте поставлялся, диковинный на тот момент, манипулятор, преобразующий движения руки человека в движение специального указателя (курсора) на экране монитора. Именно, после этого события, мышь снискала широкую популярность и на сегодняшний день является неотъемлемым и основным органом управления современными операционными системами.

Мышь

Функциональные возможности управления, возложенные на мышь, переоценить довольно сложно. Ее можно использовать для запуска программ, выделения текста или изображений, выбора команд меню, нажатия кнопок, манипулирования объектами на экране и много другого.

В современных операционных системах с графическим интерфейсом, пользователь с помощью мыши управляет графическим указателем, называемым курсором мыши. Попробуйте подвигать мышкой на столе, и вы увидите, как он перемещается на экране.

Курсор мыши в зависимости от его месторасположения и ситуации может принимать разный вид. Изначально это стрелка, при наведении его на текстовое поле документа он превращается в вертикальную черту, а во время выполнения сложных вычислений, когда компьютер «думает», вы увидите либо песочные часы или переливающийся контур круга. Это значительно упрощает координацию действий пользователя при управлении компьютером.

Как правило, классический вариант мыши имеет три кнопки, на которые возложены множество важных функциональных возможностей. В рамках данного материала, мы рассмотрим лишь самые основные из них.

Левая кнопка мыши (командная) позволяет:

- Выбирать тот объект, с которым вы собираетесь работать в данный момент времени (произвести над ним какое-либо действие), выполнять команды, выделять одиночный объект и прочее. Для этого необходимо перевести указатель мыши на нужный значок, окно, кнопку интерфейса и нажать коротким движением (кликнуть, щелкнуть) левую кнопку мыши.

- Запускать программы и приложения,открывать документы и папки. Сделайте двойной щелчок (нажмите кнопку быстро два раза) на нужной иконке программы, папки или файла для осуществления вышеуказанных действий.

- Выделять нужные участки текста или целые области в документах, группу значков на экране, несколько файлов в списке и прочее. В этом случае, установите курсор на свободное место, где нужно нажать на левую кнопку мыши и, не отпуская ее, вести указатель в нужную часть экрана, пока область выделения (прямоугольник с затемненным фоном) не охватит все необходимое пространство экрана. После этого просто отпустите клавишу. Все объекты, попавшие в эту область, подсветятся, что даст вам понять, удалось ли выделить всю необходимую информацию.

- Перетаскивать объекты. Здесь, в отличие от предыдущего случая, курсор мыши следует установить не на свободное поле, а на тот объект, который вы хотите переместить в другую точку экрана. А далее, щелкайте левую кнопку мыши и, не отпуская ее, двигайте курсор в нужное место рабочего стола.

Правая кнопка мыши. Имеет очень важную функцию вызова контекстного меню, обеспечивающего быстрый доступ к самым распространенным операциям, которые вы сможете применить к объекту, на который наведен курсор мыши. Например, кликните на любом значке файла, программы или папки эту кнопку, и перед вами немедленно откроется небольшое меню, в котором будут перечислены все наиболее востребованные действия, которые вы можете осуществить с этим объектом: копирование, удаление, переименование, просмотр его свойств и многое другое. При этом состав возможных операций в этом меню напрямую зависит от типа объекта и все время изменяется.

Средняя кнопка мыши, совмещенная с колесом. Прокручивая колесико мыши вверх или низ, вы сможете пролистывать длинные документы или веб-страницы в интернете, регулировать громкость звука в мультимедийных программах, перематывать видеоролики и так далее. Нажатие же на колесо позволяет выполнять различные действия в зависимости от того, в какой программы вы работаете.

Клавиатура

Не смотря на то, что с помощью мыши можно выполнять подавляющее число операций при работе с компьютером, без клавиатуры вам не обойтись. Конечно, основным ее назначением являются ввод текста и символов, но и в управлении компьютером ее значимость очень велика.

Стандартная компьютерная клавиатура имеет 101-104 клавиши. Но современные производители клавиатур далеко не всегда придерживаются этого стандарта, наделяя свои продукты дополнительными кнопками, расширяющими функциональные возможности управления компьютером. Таковыми могут быть клавиши быстрого открытия электронной почты или интернета, управления аудио/видео плеером, выключения компьютера и многого другого.

Все кнопки на клавиатуре можно разделить на 6 групп:

Функциональные клавиши. Как правило, они располагаются в самом верхнем ряду клавиатуры и носят названия от F1 до F12. Функции, возложенные на них довольно многочисленны и зависят от того в какой программы вы их используете. Например, в большинстве приложений, с помощью клавиши F1 вызывается справочная информация.

Алфавитно-цифровые клавиши. Занимают большую часть клавиатуры и служат для ввода букв, цифр, символов, знаков арифметических действий, а так же знаков пунктуации.

Цифровая панель. Располагается в самой правой части клавиатуры, а ее назначение — дублирование функций цифровых клавиш и основных арифметических операций. Ввод цифровой информации с помощью этого блока делать гораздо удобнее, чем используя алфавитно-цифровые клавиши.

Клавиши управления курсором. В классическом варианте располагаются между алфавитно-цифровыми клавишами и цифровой панелью. Как вы уже наверное догадались, основная задача этих клавиш, помогать пользователю перемещаться по документам и страницам в интернете. К ним относятся Стрелки (перемещают курсор на одну позицию в указанном направлении), кнопки PageUp PageDn (перемещают курсор в начало или конец страницы), а также Home и End (перемещают курсор в самое начало или самый конец документа).

Клавиши модификаторы. При нажатии изменяют действия других клавиш. К ним относятся:

Shift (2 клавиши) – изначально предназначена для ввода заглавных букв. Для этого необходимо нажать и удерживать Shift при нажатии клавиши с нужной буквой. Так же Shift используется как модификатор при клике мышью или в быстрых сочетаниях клавиш.

Caps Lock– включает или выключает режим ввода заглавных букв, тем самым позволяя вводить буквы верхнего регистра без постоянного удерживания клавиши Shift.

Ctrl (2 клавиши) – в большей части используется как модификатор в сочетании с другими клавишами для выполнения различных действий, например копирования, вырезания, вставки или выделения текстовой информации в документах, закрытия программ и много другого. Одиночные нажатия Ctrl могут использоваться в компьютерных играх или при переключении языка ввода информации.

Alt и Alt Gr (правый Alt) – так же как и клавиши Ctrl, в основном используются только в сочетании с другими клавишами и расширяют количество управляющих команд, вводимыми с клавиатуры. Например, во многих программах, с помощью Alt можно открывать те или иные пункты меню приложения без использования мыши. Так же с помощью Alt Gr осуществляется ввод специальных символов, например символов с диакритикой (надстрочные и подстрочные буквенные знаки).

Мультимедийные клавиши. Предназначены для выполнения наиболее часто используемых функций в компьютере, открытия популярных приложений и управления состоянием ПК. Например, с помощью таких клавиш, вы сможете отрегулировать громкость звука, открыть почтовую программу или калькулятор, свернуть или развернуть окно операционной системы, перевести компьютер в ждущий или спящий режим и так далее.

Многие современные производители основных средств управления компьютером (клавиатура и мышь), всячески стараются, предложит пользователям устройства, обладающие расширенными возможностями управления вашего ПК. Так некоторые модели мышек могут иметь с десяток дополнительных кнопок управления, а клавиатуры оснащаются сенсорными элементами управления и множеством вспомогательных клавиш.

Такая забота разработчиков, дает возможность пользователям самим выбирать наиболее удобный и быстрый способ управления компьютером в тех или иных приложениях. Со временем, в процессе эксплуатации ПК, вы сами начнете понимать, какие операции вам больше нравиться выполнять с помощью мыши, а какие с помощью клавиатуры. Но в любом случае, наиболее эффективно управлять компьютером получится, используя преимущества обоих устройств.

Компьютерные термины, краткое описание основных обозначений!

Краткий словарь компьютерных терминов.

Компьютер давно превратился из высокотехнологичного устройства в персональную машину. В мире почти не осталось отраслей не связанных с компьютером. Чтобы не отстать от современного мира вы должны разбираться в компьютере. Не зная компьютерных терминов и понятий, вы будете оставаться вдалеке от технологичного мира. Даже при бронировании места в кино необходимо уметь пользоваться Интернетом. На работе и дома, везде вам необходим Интернет. В моде сегодня USB носители, а не CD/DVD диски. Давайте начнём с основных компьютерных терминов и понятий. Компьютер — это вычислительное устройство способное использовать программы, то есть последовательности заданных команд.

Компьютер — это вычислительное устройство способное использовать программы, то есть последовательности заданных команд.

Программа представляет собой запускаемую непосредственно с компьютера последовательность команд, при поддержке операционной системы.

Операционная система — это программное обеспечение, взаимодействующее с компьютером на первичном уровне. Служит пользовательским интерфейсом и позволяет выделять память для необходимых задач и процессов. Компьютер не может нормально функционировать без операционной системы.

Команда — это пошаговые инструкции, позволяющие компьютеру выполнять необходимые действия.

Процессор, также известен как микропроцессор. Представляет собой центральную часть компьютера, его мозг. Позволяет выполнять задачи программного обеспечения и выделяет место в памяти для приёма информации, вводимой непосредственно с устройств ввода.

Рабочий стол — место, непосредственно отображаемое на мониторе, позволяет быстро получить доступ к нужным файлам и документам.

Файл — это логический блок для хранения информации, которая включает в себя: текстовые документы, музыку, аудио, электронные таблицы и т.д. Каждый файл сохраняется с уникальным именем.

Папка — это универсальное место для организации файлов, тем и проектов на компьютере. Похожие файлы в папке, будут сгруппированы вместе. Папка похожа на книжную полку в шкафу, если считать файлы книгами.

Жёсткий диск — это устройство позволяющее хранить данные на компьютере, в отличие от оперативной памяти, сохраняет данные и в выключенном состоянии.

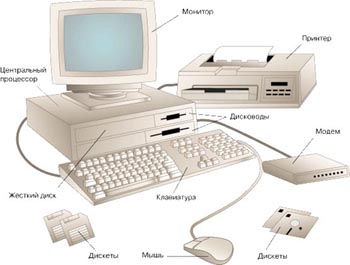

Аппаратные средства — система, которая состоит из монитора, клавиатуры, мыши, системного блока, принтера, сканера и т.д. Часто называется еще, как компьютерное железо. Вступают в непосредственную связь при запуске компьютера.

Гиперссылка — программа позволяющая перейти с одной веб-страницы на другую, чаще всего отмечается как подчёркнутый текст. Если вы наведёте курсор на неё, вы увидите, что он изменился, это означает, что с помощью клика мыши вы можете перейти на другой сайт.

Интернет — всемирная сеть созданная с целью обмена данными, информацией и мнениями.

Монитор — экран компьютера, его дисплей. Выводит пользователю интерфейс программ. Позволяет взаимодействовать с компьютером при помощи клавиатуры и мыши.

Мышь — это внешнее устройство ввода, позволяет пользователю быстро и удобно взаимодействовать с файлами и программами.

Клавиатура представляет собой периферийное устройство для взаимодействия с компьютером при помощи ввода символов клавишами. Результат ввода вы видите на экране.

Оперативная память — устройство для хранения временной информации, при закрытии программ информация из оперативной памяти удаляется. Объём памяти влияет на количество программ, которые вы можете запустить одновременно.

Браузер — это приложение, которое помогает преобразить исходный код всемирной сети в простую и понятную для пользователя форму. Проще говоря, браузер служит для работы в Интернете. Microsoft Internet Explorer – самый простой и известный пример браузера.

Периферия – периферийные устройства ввода, вывода информации, вынесенные за приделы системного блока. Например, периферией считается принтер, сканер, мышь, клавиатура, игровые джойстики и т.д. Некоторые из периферийных устройств играют большую роль и без них невозможна стабильная работа компьютера.

Сеть — это соединение между собой компьютеров для обмена информации. Существуют проводные и беспроводные сети. Лучшим примером сети является Интернет.

Программное обеспечение — это инструкции для компьютера, позволяющие ему шаг за шагом выполнять поставленную задачу. Компьютер не может работать без программного обеспечения.

Это был ряд терминов позволяющих детям начать понимать компьютер. Помогающий новичкам осваивать компьютер. Компьютеры стали неотъемлемой частью нашей жизни, без которых мы не сможем нормально функционировать в современном, постоянно меняющемся мире. Научиться пользоваться компьютером, для человека так же важно, как научится читать и писать. Сегодня люди всё больше зависят от программного обеспечения.

На уровне самой Винды через Панель управления можно отключить малоиспользуемые или неиспользуемые устройства и порты, например, предназначенные для игр. Если сетевая карта встроена на материнскую плату, то не исключено, что она отключена на уровне BIOS. Alexander Iron анатолий 2017-12-12Спасибо.Толково написано.Многого не знал. Евгений 2016-04-07″Поверьте, намного проще купить новую клавиатуру, чем заниматься кропотливым и грязным занятием на протяжении приличного отрезка времени.»Абсолютно не согласен, да и считаю, что автор не прав:1. Это не такое уж и кропотливое занятие;2. Занятие не особо грязное;3. Времени уходит максимум минут 10, ну когда делаешь это первый раз минут 20-25, но никак не больше.Хочу сказать, что в случае загрязненности клавиатуры, покупать новую — это деньги на ветер, проще почистить и клава ещё долго проработает.

Компьютер и заработок для начинающих

Если на клавиатуре не работают некоторые стандартные клавиши или целый кластер клавиш, происходят внезапные отказы, то, увы, либо клавиатура имеет дефект (приобретенный или, что чаще – врожденный), либо имеют место проблемы с кабелем. На всякий случай, необходимо посмотреть плотность соединения кабеля в PS/2 или USB гнезде, но чаще всего такую клавиатуру приходиться менять. Если на мультимедийной клавиатуре не работают некоторые дополнительные мультимедийные клавиши, то здесь вопрос решаем, необходимо раздобыть и установить (или обновить) драйвер клавиатуры.

Иногда полностью «мертвая» клавиатура на самом деле исправна, дело в том, что порты PS/2 и (или) USB можно отключить на уровне BIOS, и какой-нибудь мелкий хулиган или ребенок это сделал. Как устраняется такая неисправность? Сначала приобретается новая клавиатура, которая, к ужасу, тоже не работает.

Причины неисправности компьютерной мышки

Заключение о причинах поломки, а также о возможности ремонта и его стоимости организация может составить самостоятельно, если в ее штате есть специалисты, обладающие необходимой квалификацией. В ином случае заключение для списания и утилизации компьютеров и оргтехники предоставляет специализированная организация. Когда неисправно вспомогательное оборудование Монитор, клавиатура, мышь тоже выходят из строя.

Важно![]() Среди их неисправностей также есть устранимые и неустранимые. Причиной выхода из строя монитора может быть повреждение матрицы, процессора экрана и пр. Возникнуть они могут вследствие удара даже небольшой силы, перегрева монитора, попадания в него влаги и пыли.

Среди их неисправностей также есть устранимые и неустранимые. Причиной выхода из строя монитора может быть повреждение матрицы, процессора экрана и пр. Возникнуть они могут вследствие удара даже небольшой силы, перегрева монитора, попадания в него влаги и пыли.

Клавиатура и мышь – особо уязвимые, а потому наиболее часто заменяемые элементы. Самыми распространенными причинами повреждения клавиатуры являются слипание контактных групп и их окисление, а также сгорание.

Утилизация компьютерной техники

Инфо![]() Для компактных «ноутбучных» манипуляторов имеющих подпружиненную катушку посредине провода, так же характерны обрывы провода возле usb разъема. Ремонт обрыва провода прост: убедившись, что вы локализовали место обрыва, откусываем кусачками провод на пару сантиметров выше и ниже от поврежденного места. Далее, припаиваем оба хвоста, соблюдая цветовую гамму, провода.

Для компактных «ноутбучных» манипуляторов имеющих подпружиненную катушку посредине провода, так же характерны обрывы провода возле usb разъема. Ремонт обрыва провода прост: убедившись, что вы локализовали место обрыва, откусываем кусачками провод на пару сантиметров выше и ниже от поврежденного места. Далее, припаиваем оба хвоста, соблюдая цветовую гамму, провода.

Не забываем при этом изолировать их при помощи термоусадочной трубки либо изоленты (на крайний… …случай обернув каждый провод в несколько слоев скотча). Напоследок вам предстоит зафиксировать провод в основании мыши для этого можно аккуратно разрезать оригинальный резиновый «ввод кабеля», вынуть из него старый, вставить новый кабель и залить немного клея, так же не помешает приклеить кабель к плате либо корпусу. В целях дальнейшей ремонтопригодности я применяю термоклей.

Как это выглядит после ремонта смотрите на фото.

Списание компьютерной техники (причины в связи с износом) в 2018

Внимание![]() При возникновении сетевых проблем всегда стоит перезагрузить модем (выключить-включить). Таким же глюком грешат сетевые концентраторы (хабы), и, если вдруг пропала локальная сеть, сетевой концентратор нужно тоже попробовать выключить и включить. В настоящее время выход в Интернет чаще всего реализован с помощью сетевой карты, и одной из проблем является некорректная установка платы в системный блок, что может проявляться, в частности, синим экраном смерти.

При возникновении сетевых проблем всегда стоит перезагрузить модем (выключить-включить). Таким же глюком грешат сетевые концентраторы (хабы), и, если вдруг пропала локальная сеть, сетевой концентратор нужно тоже попробовать выключить и включить. В настоящее время выход в Интернет чаще всего реализован с помощью сетевой карты, и одной из проблем является некорректная установка платы в системный блок, что может проявляться, в частности, синим экраном смерти.

Это неисправность карты или, что более вероятно, конфликт аппаратных ресурсов. В случае возникновения неполадок при установке сетевой карты можно попробовать переустановить ее в другой PCI-слот. На уровне BIOS целесообразно отключить порты LPT, COM, в настоящее время они практически не используются, а аппаратные прерывания, коих немного – резервируют.

Ремонт компьютерной мыши

Неисправности аудиосистемы, колонок, наушников Начнем с профилактики неисправностей. Для того чтобы ваша аудиосистема жила долго и счастлива, достаточно придерживаться очень простого правила: Если аудиосистема работает нормально, то, ради бога, ничего не задевайте и не трогайте! Дело в том, что пресловутые 3,5-милиметровые гнезда и штекеры для аудио на удивление дохлые. Достаточно считанные разы «пересунуть» колонки и наушники, как вы останетесь с одной колонкой и с одним наушником.

Или один раз «удачно» задеть соединение во время уборки комнаты. Многие мучили, мучают, и будут мучить аудиошнур, произнося шаманские заклинания, для того чтобы оживить вторую колонку, а когда это удается сделать, молятся и боятся даже пукнуть – лишь бы вторая колонка продолжала работать =). У большинства моделей наушников такая же проблема: довольно быстро юзер остается с одним наушником.

Акт списания компьютера причины

Медленное списание через амортизацию также создает только лишнюю работу бухгалтеру. Куда как выгоднее избавиться от лишних трат и потерь времени, составив акт списания компьютеровили иной техники. Самое простое в такой ситуации — списать ставшее ненужным имущество.

В случае проведения этой операции, впрочем как и любой иной, самое главное — правильно составленная первичная документация. Если все документы в порядке, то и вопросов со стороны разнообразных проверяльщиков будет меньше. Акт списания компьютера причины Newbie Редактировать | Профиль | Сообщение | Цитировать | Сообщить модератору неисправен, ремонт нецелесообразен Если исправны — моральный износ, не удовлетворяют требованиям для теущей работы .

Везде о моральном устарении оборудования2. Везде об окончании гарантийного срока(Везде о превышении стоимости ремонта над стоимостью нового оборудования) Системники 1.

Как формируется акт списания оборудования Однако проводится она только после списания оборудования, входящего в состав основных фондов, с баланса предприятия.Порядок списания и утилизация компьютеров строго регламентируется российским законодательством и несоблюдение любого из пунктов и требований этих регламентов чревато штрафами (до 30 тыс. рублей). Это объясняется тем, что в большей части комплектующих компьютеров содержатся драгоценные металлы и токсичные вещества, относящихся к 1–4 классу опасности.И если в коммерческих предприятиях списание производится по упрощенному порядку, то в бюджетных организациях эта процедура имеет ряд важных нюансов.Компания «АЛАР» на протяжении 10 с лишним лет оказывает профессиональные услуги по списанию компьютерной техники коммерческим и бюджетным предприятиям Москвы и Московской области.

Причина списания мышки в акте

Главная → Бухгалтерские консультации → Основные средства Обновление: 26 июня 2017 г. В комплектующих любого компьютерного устройства содержится определенное, пусть и небольшое, количество драгоценных металлов. Каждая организация при покупке вычислительной техники обязана учесть содержащиеся в ней драгоценные металлы в соответствии с законодательством.

В случае выхода из строя такой «золотосодержащей» техники ее нельзя просто выкинуть. Утилизация компьютерной техники через специализированные организации является обязательной для всех. Если компьютер устарел Для правильной работы современных программных средств требуются все более мощные и быстродействующие вычислительные машины.

К сожалению, наступает момент, когда модернизация оборудования под все возрастающие потребности программ уже невозможна. В таком случае причиной списания компьютера будет его моральный износ.

Причины списания компьютера Законодательство признает 6 основных причин для списания компьютеров:

- продажа,

- дарение,

- передача в ОС сторонней организации,

- порча и хищение,

- форс-мажоры (стихийные бедствия, пожары, военные действия и т. д.),

- физический или моральный износ (устаревание).

Последняя причина является наиболее распространенной, поскольку компьютерное оборудование в связи с большой скоростью развития технологий в этой области морально устаревает намного быстрее, чем другие виды техники. Даже рабочие компьютеры через 3–5 лет необходимо обновлять. Данный срок полезного действия определен государственным регламентом при расчете амортизации. Оплачивать имущественный налог на вышедшее из строя, морально устаревшее и не используемое компьютерное оборудование не выгодно и не разумно.

Причины списания мышки в акте на списание

Способы устранения неисправностей.Самая частая неисправность мыши – это не рабочее колесо прокрутки. Причина может скрываться в отсутствии драйверов для мыши, либо в неправильных настройках. В «Пуск» открываем «Панель управления», там имеется пункт «Мышь».

Проверяем все ли правильно настроено. Главная неисправность может быть сломанное колесико. Эту неисправность могут решить в мастерской, просто заменив колесико. Или можно приобрести новую мышь: красивее и удобнее старой.

PS/2 или USB мышь не реагирует. Сперва разберем более старую модель мышей PS/2. Частая причина – поврежденный разъем. Проверьте все ли штырьки целы. Если вместе с мышью не работает и клавиатура, то проблема в сломанных разъемах PS/2 . В этом случае стоит перейти на USB мышь и клавиатуру. Теперь разберем USB мышь. Если лампочка внизу мышки не горит( чаще всего красным цветом), то это значит что неисправен USB выход.

Причина списания мыши в акте

И трудно предсказать, каковы будут последствия. Если не работает системный блок Невозможность использования компьютера вследствие его поломки также является причиной списания компьютерной техники. Примерами неисправностей могут служить:

- перегорание нескольких дорогостоящих комплектующих системного блока вследствие скачка напряжения (попадания влаги, пыли и т.д.),

- физическая деформация корпуса системного блока, приведшая к поломке расположенных внутри него элементов,

- разгерметизация батареи Bios и разлитие электролита на микросхемы,

- выход из строя стабилизатора напряжения, приведший к выгоранию микросхем, и пр.

При наличии таких неисправностей списание компьютерной техники осуществимо только в том случае, когда ремонт невозможен либо стоимость ремонта сопоставима со стоимостью приобретения аналогичного нового оборудования.

Заменили мышь в компьютере. Что с бюджетным учетом?

Вопрос: Как в бухучете бюджетной организации отразить подключение к компьютеру новой мыши взамен сломанной?

Ответ: При подключении к компьютеру новой мыши взамен сломанной ее стоимость списывается на расходы бюджетной организации.

Обоснование: Компьютер, как правило, признается основным средством, т.к. соответствует критериям отнесения его к таковым. В его состав входят: один монитор и более, один системный блок и более, мышь, коврик, клавиатура и другие комплектующие. Т.е. компьютерная мышь является одной из внешних комплектующих компьютера <*>.

В случае, когда одна из комплектующих ломается, организации целесообразно восстановить работоспособность основного средства. Сделать это можно путем ремонта сломанной части либо ее замены на новую. При этом если технико-экономические показатели и комплектация объекта не меняются, такая операция соответствует термину «текущий ремонт» <*>.

В рассматриваемой ситуации характеристика компьютера остается прежней. Следовательно, работы классифицируются как текущий ремонт. Соответственно фактические затраты признаются расходами бюджетной организации в том отчетном периоде, в котором они были произведены <*>.

Таким образом, подключение к компьютеру новой мыши взамен сломанной отражается в бухучете бюджетной организации по дебету одного из субсчетов 200, 202, 211, 411, 080-084 (элемент расходов 1 10 10 02) и кредиту субсчета 069 <*>.

Причина списания клавиатуры в акте на списание

В комплектующих любого компьютерного устройства содержится определенное, пусть и небольшое, количество драгоценных металлов. Каждая организация при покупке вычислительной техники обязана учесть содержащиеся в ней драгоценные металлы в соответствии с законодательством. В случае выхода из строя такой «золотосодержащей» техники ее нельзя просто выкинуть. Утилизация компьютерной техники через специализированные организации является обязательной для всех.

Если компьютер устарел

Для правильной работы современных программных средств требуются все более мощные и быстродействующие вычислительные машины. К сожалению, наступает момент, когда модернизация оборудования под все возрастающие потребности программ уже невозможна. В таком случае причиной списания компьютера будет его моральный износ.

Но устаревание компьютера должно быть подтверждено фактами. Среди них могут быть такие:

- при норме обработки базы данных в 1 час компьютер «справляется» с ней за 3 (4, 5. ..) часа;

- для корректной работы приобретенной программы требуется определенная версия операционной системы, которую невозможно установить на компьютер с устаревшими параметрами, и пр.

Кроме того, должны быть изложены причины невозможности модернизации. Например, не производятся комплектующие, совместимые с существующей конфигурацией компьютера, которые могли бы увеличить быстродействие или оперативную память.

Если эту технику невозможно использовать на другом участке работы, то придется произвести списание компьютеров и утилизировать их.

Причем, если закончился установленный производителем срок службы такой морально устаревшей техники, компьютер может выйти из строя в любой момент. И трудно предсказать, каковы будут последствия.

Когда неисправно вспомогательное оборудование

Монитор, клавиатура, мышь тоже выходят из строя. Среди их неисправностей также есть устранимые и неустранимые.

Причиной выхода из строя монитора может быть повреждение матрицы, процессора экрана и пр. Возникнуть они могут вследствие удара даже небольшой силы, перегрева монитора, попадания в него влаги и пыли.

Клавиатура и мышь – особо уязвимые, а потому наиболее часто заменяемые элементы.

Самыми распространенными причинами повреждения клавиатуры являются слипание контактных групп и их окисление, а также сгорание. Происходит это из-за попадания влаги в оборудование.

Мышь может прийти в негодность из-за выхода из строя инфракрасного датчика, механической поломки и пр.

Повреждение вспомогательного оборудования может произойти и вследствие поломки системного блока.

Механизм списания таких комплектующих к компьютеру аналогичен списанию неисправного системного блока.

Ошибки клавиатуры чаще всего вызваны двумя простыми причинами (могут возникнуть и более сложные ошибки, однако это происходит довольно редко):

Многие старые клавиатуры имеют заменяемые кабели. Такой кабель при возникновении ошибки легко отсоединить и заменить другим. Если произошел полный отказ клавиатуры, т.е. нажатие любой клавиши вызывает ошибку или ввод некорректных символов, наиболее вероятным источником проблемы является кабель. В этом случае попробуйте снять кабель с заведомо работающей клавиатуры и заменить им существующий. Если проблема исчезла, значит, источник проблемы — кабель, и его нужно заменить. Если клавиатура так и не заработала, источник проблемы кроется в чем-то другом.

Большинство современных клавиатур имеет несъемные кабели, по крайней мере не отсоединяемые с внешней стороны. В некоторых случаях можно разобрать клавиатуру и посмотреть, не вставлен ли кабель в разъем внутри корпуса. К сожалению, кабели клавиатуры не продаются в розничной торговле отдельно, так что единственным источником замены может стать другая клавиатура, что иногда экономически невыгодно.

Если кабель съемный, можно проверить в нем соединения с помощью цифрового мульти-метра, предварительно отсоединив кабель от клавиатуры. Проверять его будет значительно проще, если в мультиметре предусмотрен режим пробника со звуковым сигналом. При проверке каждого проводника слегка покачивайте концы кабеля, проверяя устойчивость контакта. Обнаружив разрыв одного из проводников, замените кабель или всю клавиатуру (если это будет дешевле). Из-за низкой стоимости клавиатуры иногда лучше заменить все устройство, чем заказывать новый кабель (разумеется, если клавиатура не дорогой модели).

Часто первое сообщение о неисправности клавиатуры появляется во время выполнения процедуры POST. Код ошибки при этом обычно начинается с цифры 3. Если такое сообщение появилось, запишите код ошибки. В некоторых BIOS выводится не код ошибки, а что-нибудь наподобие Keyboard stuck key failure

Подобное сообщение при залипании” клавиши выводит BIOS компании Phoenix. К сожалению, по такому сообщению нельзя определить, какая именно клавиша неисправна.

Если перед кодом ошибки (XX 3хх) стоит двузначное шестнадцатеричное число, значит, это и есть скан-код неисправной клавиши. С помощью таблиц можно определить, какой клавише соответствует конкретный скан-код. Снимите колпачок с подозрительной клавиши и прочистите контактирующие поверхности — в большинстве случаев этого бывает достаточно.

Определить неисправность разъема клавиатуры на системной плате можно, измерив напряжения на некоторых контактах. Чтобы избежать повреждения клавиатуры или системного блока, выключите компьютер. Затем отсоедините клавиатуру и включите питание. Проверьте напряжения между общим проводом и остальными контактами. Если все напряжения находятся в пределах, значит, узлы на системной плате, имеющие отношение к клавиатуре, исправны.

Если измеренные напряжения отличаются от указанных, возможно, вышла из строя системная плата. В противном случае неисправность следует искать в кабеле или клавиатуре. Попробуйте подсоединить к системному блоку заведомо работающую клавиатуру; если нормальная работа не возобновится, значит, все-таки вышла из строя материнская плата, и ее нужно заменить.

В некоторых новых компьютерах цепь питания разъемов клавиатуры и мыши на системной плате защищена плавким предохранителем, который можно заменить. Посмотрите, нет ли на системной плате поблизости от разъемов клавиатуры или мыши какого-нибудь предохранителя. В некоторых компьютерах контроллер клавиатуры (например, 8042) установлен в гнезде, т.е. является съемным. В этом случае можно отремонтировать схему управления клавиатурой на системной плате, просто заменив микросхему контроллера. Поскольку в этих микросхемах есть встроенная память ROM, для замены лучше покупать микросхему у производителя системной платы или BIOS. Если системная плата содержит впаянную микросхему

Поиск неисправностей и ремонт клавиатуры

контроллера клавиатуры или набор микросхем, в котором контроллер клавиатуры интегрирован с другими микросхемами ввода-вывода, системную плату придется заменить.

Несмотря на то что разборка клавиатуры возможна, учитывая предельно малую стоимость новых клавиатур и большую трудоемкость процесса, вам вряд ли захочется этим заниматься.

Чистка клавиатуры

Чтобы поддерживать клавиатуру в рабочем состоянии, ее необходимо прочищать. Для профилактики рекомендуется раз в неделю (или хотя бы раз в месяц) чистить ее пылесосом, при этом лучше использовать мягкую щетку. Вместо пылесоса для выдувания пыли и грязи можно использовать миниатюрный компрессор. Во время чистки с помощью компрессора держите клавиатуру клавишами вниз.

Во всех клавиатурах колпачки-кнопки съемные, чем можно воспользоваться, если клавиша работает плохо. Например, типична ситуация, когда клавиша срабатывает не при каждом нажатии. Причиной обычно оказывается грязь, скопившаяся под клавишей. Снимать колпачки с клавиш удобно U-образным захватом, предназначенным для извлечения из гнезд микросхем. Подведите загнутые концы захвата под колпачок, сведите их так, чтобы они зацепились за его нижнюю кромку, и потяните вверх. IBM выпускает и специальное приспособление для снятия колпачков, но зажим для микросхем лучше. Сняв колпачок, удалите грязь струей сжатого воздуха. Затем наденьте колпачок на место и проверьте работу клавиши.

Не снимайте клавишу пробела на 83- или 84-клавишной клавиатуре — ее очень трудно поставить на место. В 101-клавишной клавиатуре используется другая конструкция, позволяющая снимать и устанавливать эту клавишу.

В некоторых клавиатурах удаление колпачка клавиши приводит к непосредственному отделению клавиши от переключателя. Поэтому во время разборки или сборки клавиатуры будьте особенно осторожны: вы рискуете повредить переключатель. В классических клавиатурах модели М IBM/Lexmark (которые в настоящее время производятся компанией Uni-comp) используются сменные колпачки, при удалении которых клавиша остается на прежнем месте. Это позволяет значительно уменьшить опасность повреждения переключателя во время чистки клавиатуры.

Может случиться, что вы чем-либо зальете клавиатуру. Катастрофы при этом не произойдет, если быстро промыть клавиатуру дистиллированной водой, затем частично разобрать ее и ополоснуть той же водой все детали. Если пролитая жидкость высохла, дайте частям клавиатуры отмокнуть. После этого еще раз промойте ее детали примерно в пяти литрах воды; все незамеченные остатки грязи исчезнут окончательно. Когда клавиатура полностью высохнет, она будет работать. Не удивляйтесь, но клавиатуру действительно можно промывать водой, не нанося ущерба ее компонентам; только вода обязательно должна быть дистиллированной, т.е. без осадка и растворенных минеральных солей. И еще одно замечание: клавиатуру нужно полностью высушить, прежде чем подключать к компьютеру. Остатки влаги могут привести к коротким замыканиям в схеме. Не забывайте, что вода — хороший проводник.

Поскольку условия, в которых эксплуатируется ПК, и место его нахождения могут приводить к тому, что на клавиатуре оседает слой грязи или пыли, некоторые компании выпускают тонкое мембранное покрытие, накладываемое поверх клавиш. Покрытие защищает клавиатуру от разлитой жидкости, пыли, грязи и прочих загрязняющих веществ. Поскольку мембрана очень тонкая и прочная, она практически не мешает набору текстов и общей работе с клавишами.

Возможная причина – «смерть» мыши после подключения к включенному компьютеру. Особенно часто это случается с мышками PS/2. Не лишним будет проверить подключение устройства в BIOS о аналогии с клавиатурой.

Неисправности колонок, наушников

Часто у пользователей возникает необходимость использования наушников и колонок.

Сразу считать неисправной аудиокарту вовсе не стоит, поскольку этот элемент материнской платы достаточно надежен и редко выходит из строя. На практике именно восстановление Windows иногда помогало решить проблему полного отсутствия звука.

Неисправность сетевого оборудования

Нет локальной сети и (или) Интернета.

В клавиатурах, мышках, различных периферийных устройствах довольно часто возникают неисправности, которые для опытного пользователя не представляют сложности в устранении. Причины неисправностей достаточно разнообразны и определить точную для новичков не так просто.

Минимальные знания основных неисправностей клавиатуры, мыши, периферийных устройств могут помочь справиться с непростой задачей.

Неисправности клавиатуры

- Неверно выводимая на монитор информация. При нажатии одних клавиш на мониторе появляются совершенно иные буквы, цифры, символы.

Чаще всего причина такой неисправности лежит на поверхности – западание какой-то клавиши, отвечающей за дополнительную функцию – Alt, Shift, Ctrl, Enter. Причиной такого западания может являться обычный технологический дефект, попадание в клавиатуру влаги, мусора.

Списание клавиатуры и мыши причина

Нарушение порядка сборки и включения компьютера.

При подключении клавиатуры к уже собранному и работающему аппарату – в большинстве случаев она откажется реагировать на какие-либо манипуляции. В данном случае привести клавиатуру в порядок не составит труда – выключите компьютер, отсоедините штекер PS/2, после чего опять подключите клавиатуру и перезапустите компьютер.

5.

Как показывает практика, при недорогой простой клавиатуре нет никакого смысла разбирать ее, пытаться чистить, а гораздо проще приобрести новую.

- Вообще не работает клавиша или несколько сразу. Причиной этой неисправности чаще всего является дефект, допущенный при изготовлении клавиатуры, либо проблема с ее кабелем.

Если все в порядке, то можно покупать новую клавиатуру. Если не будет работать и новая, то следует отдать на диагностику в сервисный центр сам компьютер.

Вполне возможно, что не работают порты на материнской плате.

- Иногда клавиатура может работать под Windows, но в настройках BIOS и в MS-DOS она не откликается. Возможно, что в BIOS отключен режим USB Legacy либо он просто не поддерживается вовсе. Необходимо включить режим либо использовать переходник для подключения клавиатуры к PS/2 порту.

- Если не работает беспроводная клавиатура, то следует убедиться в нахождении датчиков в радиусе ее действия.

Более подробно о причинах неисправностей клавиатуры написано вот тут.

Неисправности мыши

- После загрузки Windows мышь не работает. Как правило, большинство пользователей проверяют подключение кабеля.

В этом случае нет необходимости чинить, нужно просто настроить мышь под определенное приложение.

Способы устранения неисправностей. Самая частая неисправность мыши – это не рабочее колесо прокрутки. Причина может скрываться в отсутствии драйверов для мыши, либо в неправильных настройках. В «Пуск» открываем «Панель управления», там имеется пункт «Мышь».

Проверяем все ли правильно настроено.

Главная неисправность может быть сломанное колесико. Эту неисправность могут решить в мастерской, просто заменив колесико.

Или можно приобрести новую мышь: красивее и удобнее старой.

PS/2 или USB мышь не реагирует. Сперва разберем более старую модель мышей PS/2. Частая причина – поврежденный разъем. Проверьте все ли штырьки целы.

Примерами неисправностей могут служить:

- перегорание нескольких дорогостоящих комплектующих системного блока вследствие скачка напряжения (попадания влаги, пыли и т.д.),

- физическая деформация корпуса системного блока, приведшая к поломке расположенных внутри него элементов,

- разгерметизация батареи Bios и разлитие электролита на микросхемы,

- выход из строя стабилизатора напряжения, приведший к выгоранию микросхем, и пр.

При наличии таких неисправностей списание компьютерной техники осуществимо только в том случае, когда ремонт невозможен либо стоимость ремонта сопоставима со стоимостью приобретения аналогичного нового оборудования.

Заключение о причинах поломки, а также о возможности ремонта и его стоимости организация может составить самостоятельно, если в ее штате есть специалисты, обладающие необходимой квалификацией.

Одним из самых частых поломок при работе на компьютере или ноутбуке является неисправность клавиатуры. Причины поломки клавиатуры могут быть самыми разными, от программной до аппаратной направленности.

Далее опишем самые распространенные:

1. Сбой программного обеспечения.

Если произошел программный сбой, то восстановить работоспособность поможет перезагрузка компьютера. 2. Испорчен подключающий кабель.

Наиболее часто перелом проводов в кабеле происходит возле входа в основной пластиковый корпус; куда менее (если системный блок установлен под углом) – у начала штекера PS/2. В данном случае провод подлежит замене на такой же. Если замена невозможна следует произвести обрезку поврежденных участков и спаять провод снова (при невозможности самостоятельной спайки провода вам придется заменить клавиатуру).

Один из часто задаваемых вопросов относительно компьютерной мыши: в чем же её неисправность?

Если у вас получится определить причину неисправности, то найдете правильный путь исправления поломки.

Без использования мыши компьютер становится мало функционален.

Причины поломки часто одни и те же, и это не зависит от марки производителя.

К частым причинам поломок лазерной и оптической мышей относится: – техническая поломка (повреждение провода, не работает вход USB или PS/2) – механическая поломка (некорректная работа колеса прокрутки, не полностью нажимаются кнопки) – неправильно настроена мышь для конкретной игры или приложения.

Первый морально устаревший, применяемый в некоторых системных блоках. Может стать причинным местом за счёт хрупких усиков штекера, которые могут согнуться или отломиться.

Второй же тип чаще страдает по вине самого разъёма, где могут отогнуться контакты, вызвав замыкание.

В редких случаях проблемой становятся кнопки или колесико. Здесь стараемся идти по линии наименьшего сопротивления, переустанавливаем драйвер и только после отсутствия положительного результата, интересуемся внутренней целостностью оборудования.

Если это не гарантийное устройство, то аккуратно разбираем корпус для визуального осмотра. Самым распространённым считается поломка миниатюрной кнопки – микрик. На втором месте пластиковый усик на колёсике, отвечающий за нажатие средний кнопки.

До недавнего времени поломками клавиатуры практически никто не интересовался, так как при любой неисправности клавиатура выкидывалась и на ее место приобреталась новая. Но «тучные» времена остались позади и как работодатели не спешат тратятся на новую клавиатуру, так и пользователи не спешат выкладывать из своего кармана 20-30 долларов США на покупку новой клавиатуры. Отдельная история, если неисправность возникла у ноутбука — клавиатуры которых индивидуальны и практически всегда ремонтируются, а не заменяются на новую. В данной заметке мы предлагаем разобрать основные причины неисправности клавиатур.

Наиболее частая проблема практически всех клавиатур — это стирание надписей на клавишах.

Для решения проблемы можно воспользоваться временным решением — наклейками.

7 причин неисправности клавиатуры

Клавиатура является неотъемлемым элементом компьютерной техники. Именно она находится под постоянным механическим воздействием, поэтому очень часто выходит из строя. При первых тревожных признаках рекомендуется обратиться к квалифицированному специалисту. Далее более подробно рассмотрим основные причины поломки клавиатуры.

Причины поломки клавиатуры

1. Программный сбой в системе является первой причиной неисправности клавиатуры. Решить проблему можно перезагрузкой компьютера или программ, которые отвечают за работу клавиатуры.

2. Повреждение проводов. Со временем провода преломляются в местах соединения, что приводит к нарушению контакта клавиатуры с монитором.

3. Если возникают проблемы с беспроводной клавиатурой, нужно проверить исправность USB-порта и батареек.

4. Попадание влаги на клавиатуру. Это очень серьезное повреждение. Нужно немедленно отключить клавиатуру и отнести ее в мастерскую, чтобы избежать окисления металлических элементов.

5. Неправильное подключение клавиатуры, например, после включения монитора.

6. Повреждение драйвера клавиатуры вирусом. В этом случае нужно переустановить программу.

7. Повреждение кнопок клавиатуры через интенсивную эксплуатацию.

![]()

В течение длительного времени в случае выхода из строя хотя бы одной составной части компьютерного комплекса (независимо от ее стоимости и функционального назначения) бюджетные учреждения должны были списывать с баланса весь комплекс. При этом составляющие, пригодные для дальнейшего использования, подлежали оприходованию как отдельные объекты. По крайней мере, такую точку зрения сформулировало Госказначейство в письме от 11.11.2010 г. № 17-04/2828-21196. И вплоть до недавнего времени других разъяснений по этому поводу ни от Госказначейской службы, ни от Минфина не было.

Но недавно на запрос нашей редакции Минфин предоставил разъяснение в письме «О сроках проведения инвентаризации и списании (частичной ликвидации) объектов основных средств» от 11.04.2016 г. № 31-11420-07-10/10433 (ср. 025069200). С текстом этого письма и комментарием к нему вы можете ознакомиться на страницах нашей газеты (см. «Бюджетная бухгалтерия», 2016, № 19). Из этого материала вы подробно узнаете, в каких случаях и как следует проводить частичную ликвидацию компьютерного комплекса.

Кратко напомним основную мысль, которая следует из вышеупомянутого письма Минфина. Так, частичную ликвидацию компьютерного комплекса целесообразно проводить в случае замены основных его функциональных частей, как то: системный блок или монитор. А приобретение новых составляющих в этом случае следует рассматривать как улучшение объекта основных средств. Поскольку замена этих составных частей предусматривает повышение технико-экономических характеристик такого комплекса (увеличение будущих экономических выгод от его использования и/или увеличение срока полезного использования объекта). Следовательно, расходы на приобретение нового монитора или системного блока учреждения следует относить на увеличение первоначальной стоимости компьютерного комплекса. На это указывает п. 1 разд. ІІІ Национального положения (стандарта) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденного приказом Минфина от 12.10.2010 г. № 1202 (далее — НП(С)БУ 121), и п. 3 разд. VI Методических рекомендаций по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденных приказом Минфина от 23.01.2015 г. № 11 (далее — Методрекомендации).

Что касается замены таких составных частей компьютерного комплекса, как клавиатура или мышь, то эти работы следует рассматривать как ремонт компьютерного комплекса. Объясняется это тем, что основной целью таких работ является, прежде всего, восстановление и поддержание работоспособности объекта основных средств. Более того, замена мыши или клавиатуры даже на более современные практически не влияет на первоначально оцененный уровень производительности компьютерного комплекса и потенциала его полезности. Учитывая это, расходы на приобретение указанных комплектующих необходимо относить на расходы соответствующего отчетного периода ( п. 2 разд. ІІІ НП(С)БУ 121 и п. 4 разд. VI Методрекомендаций).

Таким образом, мышь, приобретенная для замены неисправной, является ничем иным как запасной частью. Она подлежит оприходованию на субсчет 238 «Запасные части к транспортным средствам, машинам и оборудованию». После подключения к компьютеру стоимость такой мыши нужно списать на фактические расходы.

Вместе с этим отражать отдельно в учете списание старой мыши не нужно. Ведь последняя как отдельный объект никогда не учитывалась. Старую (изъятую во время ремонта) мышь следует оприходовать на баланс только в случае, если она может быть использована для ремонта или иным способом. Иначе, если ее использование не предусматривает получения будущих экономических выгод, она не признается активом, а значит, и не подлежит зачислению на баланс ( п. 1 разд. ІІ Национального положения (стандарта) бухгалтерского учета в государственном секторе 123 «Запасы», утвержденного приказом Минфина от 12.10.2010 г. № 1202).

Замена мыши или клавиатуры — достаточно простая в техническом плане операция. Поэтому по большей части такие манипуляции проводятся работниками учреждения, без привлечения сторонних специалистов.

По общему правилу работы по текущему ремонту оборудования оформляются Актом списания по типовой форме № З-2, утвержденной приказом Госказначейства от 18.12.2000 г. № 130. Не является исключением и замена неисправной компьютерной мыши на новую.

Порядок отражения на счетах бухгалтерского учета операций по замене составляющих компьютерного комплекса с целью поддержания его в рабочем состоянии рассмотрим на примере.

Пример. Для замены непригодной для дальнейшего использования компьютерной мыши учреждение приобрело новую. Стоимость мыши составляет 199 грн. (в том числе НДС — 33,17 грн.). Работы по замене мыши произведены собственными силами учреждения. Стоимость запасной части, использованной для ремонта, списана на фактические расходы согласно Акту списания типовой формы № З-2.

В регистрах бухгалтерского учета сформированы следующе проводки:

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн. |

|

|

дебет |

кредит |

|||

|

Перечислены средства за мышь поставщику |

||||

|

Оприходована приобретенная мышь (с НДС) |

||||

|

Списана стоимость мыши, использованной для замены неисправной, согласно акту списания |

801 (802) |

|||

>Как отразить в учете приобретение компьютера

Бухучет

Компьютер, приобретенный для управленческих или производственных нужд (т. е. не для продажи), учтите в составе основных средств (п. 4 ПБУ 6/01). Стоимость такого компьютера списывайте через амортизацию.

В учетной политике для целей бухучета организация вправе установить лимит стоимости, в пределах которого основные средства учитываются в составе материалов. Этот лимит не должен превышать 40 000 руб. (абз. 4 п. 5 ПБУ 6/01). В этом случае компьютер, стоимость которого не превышает установленного лимита, можно учесть в составе материалов. Приобретение и списание такого компьютера оформите и отразите в бухучете в обычном порядке, предусмотренном для материалов. Подробнее об этом см. Как отразить в учете поступление материалов.

Поскольку стоимость компьютера, учтенного в составе материалов, переносится сразу же на затраты, следует организовать контроль за его сохранностью (абз. 4 п. 5 ПБУ 6/01).

Первоначальная стоимость основных средств, приобретенных за плату, складывается из затрат организации на их приобретение, сооружение и изготовление, приведение в состояние, пригодное к использованию. Расходы на приобретение компьютерных программ, без которых вычислительная техника не может осуществлять свои функции, следует рассматривать как расходы на приведение объекта основных средств в состояние, пригодное к использованию. Поэтому необходимые для работы компьютера программы включите в его первоначальную стоимость.

Такой порядок следует из пункта 8 ПБУ 6/01.

Ситуация: как отразить в бухучете списание и контролировать сохранность компьютера, переданного в эксплуатацию. Стоимость компьютера полностью списана на расходы?

Поскольку законодательством не урегулирован порядок учета компьютера, списанного на расходы в составе материалов, организация должна разработать его самостоятельно. На практике для контроля за сохранностью компьютера по каждому подразделению (материально-ответственному лицу) можно вести:

- ведомость учета компьютеров в эксплуатации;

- забалансовый учет.

Выбранный вариант отразите в учетной политике для целей бухучета.

План счетов не предусматривает отдельного забалансового счета для учета компьютеров, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

При передаче компьютера в эксплуатацию в учете сделайте проводки:

Дебет 25 (26, 44…) Кредит 10-9

– передан в эксплуатацию компьютер;

Дебет 013 «Инвентарь и хозяйственные принадлежности»

– учтен компьютер на забалансовом счете.

В дальнейшем при выбытии компьютера из эксплуатации сделайте проводку:

Кредит 013 «Инвентарь и хозяйственные принадлежности»

– списан компьютер с забалансового счета.

Все операции должны быть документально подтверждены (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому при списании компьютера с забалансового счета следует оформить акт.