Содержание

- Заполняем Уведомление о контролируемых иностранных компаниях по-новому

- Контролируемая иностранная компания (КИК)

- Контролирующее лицо иностранной компании

- Уведомление о КИК

- Когда нужно платить налог на прибыль/НДФЛ с прибыли КИК

- Налогообложение контролируемых иностранных компаний в 2017 г. Правила КИК в России

- Основания признания иностранной компании контролируемой.

- А где же тут трасты?

- Срываем маски

- Лишь при определенных условиях (а не автоматически!) прибыль КИК подлежит налогообложению в РФ

- А причем тут автоматический обмен информацией?

- Понятие «фактический получатель дохода» и «фактическое право на доход» (ФПД)

- Две условные ситуации для закрепления изученного материала

Заполняем Уведомление о контролируемых иностранных компаниях по-новому

Илья Дурницын

Корпоративный юрист ООО «Проспектаси»

специально для ГАРАНТ.РУ

С 2016 года были поданы первые уведомления о так называемых КИК – контролируемых иностранных компаниях. Еще в 2014 году обязанность декларировать нераспределенную прибыль иностранной компании была установлена поправками в Налоговый кодекс (Федеральный закон от 24 ноября 2014 г. № 376-ФЗ; далее – Закон № 376-ФЗ). А это значит, что прошло больше 3 лет с появления обязательства у физических и юридических лиц уведомлять налоговый орган о своем участии в иностранных организациях и о самих контролируемых иностранных организациях. За столь долгое существование данного обязательства тяжело говорить положительно как об удобстве самого порядка подачи данного уведомления, так и о форме уведомления, предоставленной Минфином России (Приказ ФНС России от 13 декабря 2016 г. № ММВ-7-13/679@). Каждый, кто подавал форму Уведомления о КИК, сталкивался с рядом вопросов по их заполнению, на которые не могли ответить даже сотрудники налоговой службы, принимающие эти самые уведомления. Приходилось разбираться с мануалом Приказа ФНС России от 13 декабря 2016 г. № ММВ-7-13/679@ «Об утверждении формы и порядка заполнения формы уведомления о контролируемых иностранных компаниях, а также формата и порядка представления уведомления о контролируемых иностранных компаниях в электронной форме», который все же не отвечал на все вопросы, возникающие у заполняющего форму лица. Сама форма имела неиндуктивные формулировки, множество так называемых «кодов», а ее структурирование и оформление оставляли желать лучшего, что доказывалось практическим пользованием данной формой. На мой взгляд, основная проблема была и в самой форме Уведомления.

Но с 1 января 2020 года Уведомление о контролируемых иностранных компаниях необходимо представлять по новой форме. Приказом ФНС России от 26 августа 2019 г. № ММВ-7-13/422@ обновлены сами порядки заполнения и представления указанной формы, а также введено множество улучшений в само Уведомление.

В этой колонке я рассмотрю все изменения, которые ждут с 2020 года контролирующих лиц, подающих данное Уведомление, а также дам рекомендации по заполнению.

Первое, о чем стоит сказать, так это об основных изменениях. Так, с 2020 года заполнению подлежат только те листы уведомления, в отношении которых имеются основания для их заполнения, в то время как в старой форме необходимо было оформить все страницы уведомления. Напомню, всего в новой форме 10 страниц. Также сокращен объем сведений, представляемых в отношении контролируемой иностранной компании, например теперь нет необходимости указывать место жительства физического лица, контролирующего иностранную компанию. Ну, и, конечно же, изменены порядок и сроки подачи уведомления, которые теперь прописаны в Приложении № 4 к приказу Федеральной налоговой службы от 5 июня 2019 г. № ММВ-7-3/279@.

Однозначно можно сказать, что теперь подача Уведомления станет более гибкой и не привязанной к определенной дате, как это было ранее каждый год (например, в 2018 году Уведомление о КИК нужно подавать не позднее 20 марта года, следующего за годом, в котором контролирующее лицо признало доход в виде прибыли КИК, который облагался НДФЛ или налогом на прибыль (п. 2 ст. 25.14 НК РФ).

Рассмотрим детально все изменения по заполнению Уведомления постранично.

1 страница (титульная)

-

Изменения затронули пункты «Форма реорганизации (ликвидация) (код)» и»ИНН/КПП».

-

Так же Минфин России уточнило,что приложения добавлять доверенность представителя, так как это было неочевидно ранее.

При представлении организацией-правопреемником Уведомления и уточненных Уведомлений за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) на титульном листе в верхней его части теперь указываются ИНН и КПП организации-правопреемника. В поле «налогоплательщик» указывается наименование реорганизованной организации. В поле «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших – налоговым органом по месту учета в качестве крупнейшего налогоплательщика). Коды форм реорганизации и код ликвидации заполняются в соответствии с приложением № 1 «Коды форм реорганизации и код ликвидации организации» к настоящему Порядку. Тем самым, новая форма наконец-то предоставляет возможность заполнить Уведомление при его представлении организацией-правопреемником и при уточненных Уведомлений за реорганизованную организацию.

2 страница

-

Убрали выбор пола в сведениях о физическом лице.

-

Убрали раздельное заполнение места жительства на территории РФ и место постоянного жительства, так как данная и формация не является обязательной.

-

Добавили ряд пояснений, например,были внесены разъяснения по выбору кода страны.

3 страница (Лист А)

-

Убрали графу с русской транскрипцией наименования компании, в которой, если компания не имела изначально никакой транскрипции на кириллице, было очень просто допустить ошибки, что часто приводило к несоответствию русской и английской транскрипций. Как результат – неверное заполнение уведомления, возврат уведомления и, чаще всего, штраф.

-

Добавили графу «дата регистрации юридического лица».

4 страница(Лист А1)

Без изменений

5 страница (Лист Б)

-

Убрали графу с русской транскрипцией наименования компании.

6 страница (Лист Б1)

Без изменений

7 страница (Лист В)

-

Добавлен в пункт 7 «Основания освобождения от налогообложения прибыли контролируемой иностранной компании» новый код «1009», который добавляет следящее основание освобождения: «Контролируемая иностранная компания на дату, определяемую в соответствии с пунктом 3 статьи 25.15 Кодекса, признается международной холдинговой компанией в соответствии со статьей 24.2 Кодекса (подпункт 9 пункта 1 статьи 25.13-1 Кодекса)». А из пункта «1006» был удален следующий критерий: «организацией, уполномоченной на получение процентных доходов, подлежащих выплате по обращающимся облигациям». Очень важное изменение, которого многие ждали. По форме до 2020 года одно и то же юрлицо могло подпадать под два кода или не подпадать вообще ни под один код, что вызывало путаницу как у налогового органа, так и у лиц, подающих уведомление.

8 страница (лист Г)

Без изменений

9 страница (лист Г1)

Без изменений

10 страница (лист Г2)

-

Убрали графу с русской транскрипцией наименования компании.

***

Проведя анализ новой формы Уведомления о контролируемых иностранных компаниях, нового порядка и срока, можно сделать вывод о том, что данная инициатива Минфина России по внесению изменений является необходимой мерой. Все изменения, грядущие в 2020 году для контролирующих лиц, носят исключительно положительный характер. Да, данное Уведомление все равно останется неудобным инструментом выполнения своих обязательств перед государством, но все же более практичным и понятным для заполняющих их лиц.

Контролируемая иностранная компания (КИК)

Контролируемая иностранная компания — иностранная компания, определённая часть акций которой принадлежит налоговым резидентам данной страны.

В Российской Федерации для целей налогообложения прибыли контролируемой считается иностранная организация, которая не признается налоговым резидентом РФ и контролирующим лицом которой являются юридическое и (или) физическое лица, признаваемые налоговыми резидентами РФ.

Осуществлением контроля над организацией считается оказание или возможность оказывать определяющее влияние на решения, принимаемые этой организацией в отношении распределения полученной организацией прибыли (дохода) после налогообложения в силу прямого или косвенного участия в такой организации, участия в договоре (соглашении), предметом которого является управление этой организацией, или иных особенностей отношений между лицом и этой организацией и (или) иными лицами

Контролируемой иностранной компанией также считается иностранная структура без образования юридического лица (фонд, партнерство, товарищество, траст, иная форма коллективных инвестиций или доверительного управления), контролирующим лицом которой является организация или физическое лицо, признаваемые налоговыми резидентами РФ.

Контроль над иностранной структурой без образования юридического лица означает оказание или возможность оказывать определяющее влияние на решения, принимаемые лицом, осуществляющим управление активами такой структуры, в отношении распределения полученной прибыли (дохода) после налогообложения в соответствии с личным законом и (или) учредительными документами этой структуры.

При этом личным законом юридического лица считается право страны, где учреждено юридическое лицо.

Контролирующее лицо иностранной компании

Критерии, при которых лицо признается контролирующим лицом иностранной компании:

|

Условия, при которых лицо признается контролирующим |

Условия, при которых лицо не признается контролирующим |

|

над иностранной организацией |

|

|

Доля участия физического или юридического лица в иностранной организации составляет более 25%. Доля участия физического или юридического лица в иностранной организации превышает 10%, если доля участия всех лиц, признаваемых налоговыми резидентами РФ, составляет более 50%. Лицо осуществляет контроль над иностранной организацией в своих интересах или в интересах своего супруга и несовершеннолетних детей |

Участие лица в иностранной организации реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями |

|

над иностранной структурой без образования юридического лица |

|

|

Лицо выступает учредителем (основателем). Лицо, не являющееся учредителем (основателем), осуществляет контроль над структурой, и при этом в отношении его выполняется хотя бы одно из условий:

|

Лицо выступает учредителем (основателем), и при этом в отношении его одновременно выполняются следующие условия:

|

Уведомление о КИК

Налогоплательщики обязаны уведомлять налоговый орган о КИК.

Сообщать об этом должны организации и граждане, которые:

-

являются контролирующими лицами КИК;

-

обязаны платить налог на прибыль организаций (НДФЛ для физических лиц) с прибыли КИК (в части своей доли).

Уведомление о КИК подается не позднее 20 марта года, следующего за годом, в котором доля прибыли КИК подлежит учету у контролирующего лица.

При этом налогоплательщика могут оштрафовать на 100 тыс. руб. (в отношении каждой КИК):

-

за непредставление уведомления;

-

представление с опозданием;

-

указание неверных сведений в уведомлении.

Когда нужно платить налог на прибыль/НДФЛ с прибыли КИК

Контролирующие лица должны декларировать прибыль КИК (в части своей доли) и платить с нее налог на прибыль (либо НДФЛ, если речь идет о гражданах) в случаях, когда величина прибыли КИК составляет:

-

за 2015 г. — 50 млн руб. и более;

-

за 2016 г. — 30 млн руб. и более;

-

за 2017 г. и последующие — более 10 млн руб.

Прибыль КИК определяется по данным ее финансовой отчетности с особенностями, специально установленными НК РФ.

При исчислении налога на прибыль/НДФЛ в отношении доходов КИК можно зачесть суммы налога, уплаченного в иностранном государстве, при наличии подтверждающих документов.

Для контролирующего лица действуют следующие штрафы:

-

если недоплачен налог с прибыли КИК — 20% от его суммы, но не менее 100 тыс. руб.;

-

если не приложены документы КИК к декларации (либо приложены недостоверные) — 100 тыс. руб.

При этом, штрафовать за недоплату не будут в отношении налоговых периодов 2015 — 2017 гг.).

Но это не значит, что можно не платить налог. От штрафа освободят только при условии полного возмещения ущерба бюджету. То есть недоимку и пени все равно взыщут.

Налогообложение контролируемых иностранных компаний в 2017 г. Правила КИК в России

24 ноября 2014 г. был принят закон (Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)» № 376-ФЗ от 24.11.2014 г.), направленный на деофшоризацию, в т.ч. содержащий, так называемые, правила КИК (CFC — Controlled Foreign Company rules). Нововведение направлено на пресечение использования низконалоговых юрисдикций с целью получения налоговой выгоды, аналогичная правовая конструкция многие годы применяется налоговыми органами разных стран. Документ вступил в силу с 1 января 2015 г.

Что такое КИК? Контролируемой иностранной компанией признается организация являющаяся резидентом иностранного государства и контролируемая резидентами РФ (как физическими так и юридическими лицами). В сферу применения правил попадают не только офшоры из так называемого «черного» списка, но любые иностранные компании, контролируемые российскими резидентами. Контролирующим является лицо, доля участия которого в организации составляет более 25% (до 1 января 2016 г. -50%); или лицо доля участия которого составляет более 10%, если доля участия всех лиц признаваемых налоговыми резидентами РФ в этой организации составляет более 50%. Заметим, при определении доли участия в соответствии со ст. 105.2 НК РФ рассматривают не только прямое участие, но и косвенное. При этом при определении доли физического лица учитывается его участие совместно с супругом и несовершеннолетними детьми. Важно, что контролирующим может быть признано так же лицо, не удовлетворяющее вышеуказанным критериям участия, но осуществляющее контроль над иностранной организацией (оказывающее влияние или имеющее возможность его оказывать на решения по распределению прибыли после налогообложения).

Налогообложение КИК. По общему правилу прибыль КИК подлежит налогообложению на территории РФ, при этом уплаченные налоги в иностранном государстве, будут учитываться при определении налоговых обязательств в России. Налогоплательщик обязан включать прибыль КИК в налоговую базу. Вместе с декларацией в ФНС необходимо так же подавать отчетность контролируемой компании и если оно имеется аудиторское заключение. Минимальный размер прибыли, подлежащей декларации, составит в 2015 году 50 млн руб., в 2016 году – 30 млн руб., после 2017 года – 10 млн руб. Неуплата или неполная уплата контролирующим лицом сумм налога в результате невключения в налоговую базу доли прибыли КИК, влечет взыскание штрафа в размере 20 % от суммы неуплаченного налога, но не менее 100 000 рублей. Заметим, что при соблюдении критериев установленных УК РФ, за неуплату налога с КИК может грозить уголовная ответственность.

В 2017 г. выпущены методические рекомендации относительно того как надо учитывать прибыль КИК, как признавать доход контролируемой иностранной компании, как переносить убытки КИК на будущие периоды, (письмо Минфина России от 17.02.2017 No 03-12-11/2/9197 и письмо Минфина России от 10.02.2017 No 03-12-11/2/7395)

Исключения. Прибыль КИК освобождается от налогообложения на территории РФ, если контролируемая иностранная компания является резидентом страны с которой у РФ заключен договор об избежании двойного налогообложения (DTT — Double Tax Treaties), данное государство обеспечивает обмен информацией с РФ для целей налогообложения и эффективная налоговая ставка составляет не менее 75% от средневзвешенной налоговой ставки. Средневзвешенная ставка учитывает и доходы от текущей деятельности, и дивидендные доходы (Средневзвешенная налоговая ставка определяется по формуле: СТсрвзеш= (Ст1*П1 + Ст2*П2) / (П1 +П2), где П1 – вся прибыль иностранной компании за исключением дивидендов; Ст1 – ставка налога на прибыль в РФ (20%); П2 – дивиденды, полученные иностранной организацией; Ст2 – российская ставка налога, применимая к дивидендам(9%, 15%). Эффективная ставка налогообложения доходов (прибыли) иностранной организации определяется следующим образом: СТэфф= Н/П, где Н – сумма налога, а П – сумма дохода (прибыли) иностранной организации).

Так же прибыль КИК освобождается от налогообложения на территории РФ, при условии, что доля пассивных доходов (дивиденды, проценты, роялти, продажа активов) не превышает 20% в структуре их доходов, опять же, при обмене информации между странами и наличии договора об избежании двойного налогообложения. Считаем, что в соответствии с последней тенденцией правоприменения, даже при выполнении вышеназванных условий может возникнуть необходимость доказывать налоговой инспекции и суду, что КИК — резидент страны, с которой заключен договор об избежании двойного налогообложения, не является транзитной компанией между организацией из РФ и офшором и существует не только на бумаге.

Обязанность уведомлять ФНС. Резиденты РФ должны уведомлять налоговый орган о своем участии в иностранных организациях (в течение одного месяца с даты возникновения/изменения доли участия в иностранной компании) и о наличии у них КИК (уведомления подаются не позднее 20 марта года, следующего за налоговым периодом, в котором прибыль КИК подлежит учету у российского резидента-налогоплательщика). Подчеркнем, что уведомлять необходимо в случае если организация является КИК, вне зависимости от того попадает ли она под критерии исключения по налогообложению ее прибыли. Заметим, что налогоплательщику необходимо раскрывать не только информация о КИК, но и всю структура владения – все организации, через которые реализуется участие в КИК. При наличии у ФНС информации, в том числе полученной от иностранного государства, свидетельствующей о том, что налогоплательщик является контролирующим лицом иностранной организации, но такое лицо не направило в налоговый орган уведомление, ФНС направляет этому налогоплательщику требование представить в течение двадцати дней необходимые пояснения или представить уведомление.

10 января 2017 года приказом ФНС утверждена форма уведомления о контролируемых иностранных компаниях

и порядок ее заполнения. Таким образом, в 2017 г. необходимо отчитаться о собственном налогооблагаемой доходе за 2016 г., включив в него доход от КИК за 2015 г. Подчеркнем, что на момент представления уведомлений о КИК уведомления об участии в иностранных организациях (учреждении иностранных структур) уже должны быть направлены в налоговые органы. Кроме того, в обновленной декларации по налогу на прибыль необходимо отразить налог, исчисленный с доли в прибыли КИК, а в декларации 3-НДФЛ5 – доход в виде сумм прибыли КИК. В случае прекращения участия в иностранных организациях налогоплательщик так же информирует об этом налоговый орган в срок не позднее одного месяца с даты прекращения участия.

Нарушение обязанности уведомления налогового органа, или направление ложных сведений грозит взысканием штрафа: за неуведомление об участии в иностранной организации — в размере 50 000 рублей; за неуведомление о КИК — в размере 100 000 рублей.

Что это означает для Вас? Новые правила правила направлены на деофшоризацию российской экономики и во многих случаях лишают смысла учреждение офшорных компаний. Однако, нововведения относятся не только к тем, кто использует налоговые гавани для целей минимизации налогов, но и к тем, кто использует компании в «белых» юрисдикциях для ведения деятельности и инвестирования. Действие законодательства о контролируемых иностранных компаниях коснется почти всех, кто использует компании-нерезиденты.

Налогоплательщикам необходимо проанализировать свое участие в иностранных организациях, а так же свою возможность влиять на решения таких организаций, базирующуюся на основаниях, отличных от участия в капитале. При анализе необходимо учитывать:

Необходимо выявить риски и рассчитать финансовую целесообразность действующей структуры владения. Разработать схему реструктуризации деятельности. Стоит учитывать, что юридические процедуры, связанные с переводом бизнеса в другие юрисдикции могут занять существенное время.

P.S.: В случае возникновения у Вас вопросов по данной тематике, Вы можете воспользоваться нашими консультационными услугами. Специалисты Бизнес Развития могут осуществить проверку текущей структуры владения и составить схему реструктуризации в целях оптимизации налогообложения.

Звоните! Тел.: 8-921-786-43-15 Мы ответим на все Ваши вопросы или договоримся о встрече.

Так же, Вы можете заполнить контактную форму и наши специалисты свяжутся с Вами в кратчайшие сроки.

Данная статья была актуализирована в соответствии с нормативными актами о налогообложении КИК в 2017 г.

Пожалуй, только ленивый не слышал о деофшоризации мировой экономики вообще и российской, в частности.

Однако, развивая международную торговлю или привлекая иностранного инвестора, обойтись только российскими юридическими лицами вряд ли получится. Остаются не редкими и ситуации, когда российские партнеры отдают предпочтение нормам английского права для закрепления «правил игры», владея российским бизнесом через холдинговую структуру, созданную «там».

Рассмотрим краеугольные аспекты, которые необходимо иметь в виду, задумываясь об открытии или сохранении компаний в иностранных юрисдикциях:

- основания признания иностранной компании контролируемой и что за это бывает;

- последствия автоматического обмена информацией;

- понятие «фактического права на доход»;

- и самое главное — когда какие налоги платить.

Основания признания иностранной компании контролируемой.

Иностранные компании — нерезиденты России, акционерами и/или выгодоприобретателями которых являются резиденты РФ, признаются контролируемыми, если: 📌 Реклама Отключить

- доля участия резидента РФ составляет более 25% либо совокупная доля в которой резидентов РФ более 50%, а доля каждого из таких резидентов более 10 %;

- резиденты РФ хоть и не имеют доли участия, но осуществляют контроль над ней в своих интересах.

Наличие контроля резидента Российской Федерации определяется исходя из возможности оказывать влияние на принятие иностранной компанией решений о распределении прибыли после налогообложения не только в силу прямого и косвенного участия в компании, но и на основании (п.7 ст. 25.13 НК РФ):

- участия в договоре об управлении компанией;

- иных особенностей отношений между резидентом РФ и иностранной компанией.

Например, когда физическое лицо прямо не участвует в иностранной компании, скрываясь за офшорными компаниями-акционерами, но является бенефициарным владельцем, конечным выгодоприобретателем иностранной компании и заключает с номинальными акционерами иностранной компании соглашение о доверии. В таком случае собственник бизнеса также может быть признан контролирующим лицом иностранной компании. Это факт, с которым нужно смириться. 📌 Реклама Отключить

Однако. Признание компании контролируемой не тождественно необходимости уплаты за нее налогов в России!

А где же тут трасты?

Траст в смысле НК РФ является иностранной структурой без образования юридического лица (ИСБОЮЛ). Такие структуры приравнены к контролируемым иностранным компаниям (п.2 ст.25.13 НК РФ).

По общему правилу контролирующим лицом иностранного траста является ее учредитель (п.9 ст. 25.13 НК РФ).

Учредитель траста не признается контролирующим лицом иностранного (кипрского) траста только при соблюдении одновременно ряда условий (п. 10, п. 8 ст. 25.13 НК РФ):

- он не вправе прямо или косвенно получать прибыль;

- он не вправе распоряжаться прибылью траста;

- не оказывает влияние на принимаемые трасти (управляющим) решения о распределении прибыли.

- учредитель траста не должен сохранить за собой права на имущество, переданное в траст. Это условие признается выполненным, если учредитель траста не имеет право на возврат переданных в траст активов в свою собственность.

В наиболее популярных отзывных трастах эта совокупность условий не соблюдается, так как учредитель траста имеет возможность отзыва имущества, что обеспечивает контроль за трасти (доверительным управляющим) и переданным ему в управление имуществом. В качестве альтернативы нередко говорят о конструкции безотзывного дискреционного траста. В этом трасте учредитель и бенефициары не могут принимать решение о распределении прибыли. Такое решение находится в компетенции управляющего, которому, тем не менее, могут быть направлены так называемые рекомендательные письма — Letter of wishes. Траст не может быть изменен или отменен. То есть «право передумать» в этой ситуации отсутствует. 📌 Реклама Отключить

Таким образом, этот вид траста имеет ряд ограничений:

- невозможность отзыва;

- распоряжение процессом распределения дохода только на основе рекомендательных писем, которые строго по закону не являются обязательными для управляющего.

Срываем маски

Наличие у российского гражданина подконтрольной иностранной компании накладывает ряд обязательств. Во-первых, это уведомление налогового органа в следующем порядке:

1) Однократное уведомление об участии в иностранной компании (учреждении ИСБОЮЛ).

Согласно п.3 ст.25.14 НК РФ уведомление об участии в иностранных организаций подаетcя в срок не позднее трех месяцев с даты возникновения доли участия в такой иностранной организации. Первое уведомление нужно было подать до 15.06.2015г. (пп.1 п.4 ст.4 ФЗ от 24.11.2014г. № 376-ФЗ (ред. от 15.02.2016г.). Если это не сделано вовремя, уведомление может быть подано в любой момент. Штраф за нарушение срока относительно небольшой — 50 000 руб. в отношении каждой иностранной компании (структуры), взимаемый однократно (п.2 ст.129.6 НК РФ).

📌 Реклама Отключить

За непредоставление или представление уведомления, содержащего недостоверные сведения, штраф уже выше — 100 000 рублей (п.1 ст.129.6 НК РФ). Вместе с уведомлением должны подаваться любые документы, свидетельствующие о наличии условий освобождения КИК от уплаты налога на прибыль в России (п.9 ст.25.13-1 НК РФ, Письмо Минфина РФ от 27.03.2015 № 03-01-11/17052). Почему это налогообложение возникает, рассмотрим далее.

Лишь при определенных условиях (а не автоматически!) прибыль КИК подлежит налогообложению в РФ

Что это значит и как работает на практике?

Очевидно, что российская налоговая инспекция не может выслать иностранной компании требование об уплате налога. Да и необязательно российское налоговое законодательство для иностранных компаний, если они, конечно, не ведут деятельность в России.

Поэтому законодатель предусмотрел возможность облагать эту прибыль у контролирующего лица, который как раз является российским резидентом, а значит методы взаимодействия с ним у российской налоговой инспекции имеются.

Итак, презюмируется, что прибыль КИК — это почти что доход бенефициара и с него нужно уплатить налог в России. 📌 Реклама Отключить

При этом налог, уплаченный самой иностранной компанией со своей прибыли на территории государства своего резидентства, подлежит вычету из налога, уплачиваемого бенефициаром с ее прибыли в России. То есть, суммарно налоговая нагрузка с нераспределенной прибыли КИК, учитываемой в доходах российского бенефициара — физического лица, составит 13%.

Если такая прибыль уже была выплачена в форме дивидендов, то с этой суммы налог повторно не уплачивается. Справедливости ради законодатель предусмотрел, что если дивиденды будут выплачены после налогообложения прибыли КИК, например, в следующем году, то налога у физического лица с этой суммы также не будет.

Таким образом, прибыль КИК облагается у бенефициара однократно.

Однако, как мы отметили, не во всех случаях прибыль КИК подлежит налогообложению в РФ.

Прибыль контролируемой компании освобождается от налогообложения в Российской Федерации, если вы попадаете под одну из двух ситуаций:

📌 Реклама Отключить

| 1. Ваша КИК находится в государстве, с которым Российская Федерация подписала Соглашение об избежании двойного налогообложения и при этом эффективная ставка налогообложения прибыли по месту регистрации КИК выше 75% средневзвешенной ставки налога на прибыль в РФ. | 2. КИК является активной, активной холдинговой или активной субхолдинговой компанией. |

| Это касается, в первую очередь, дивидендов (облагаются по налоговой ставке, применимой к дивидендам), а также прибыли КИК за вычетом распределяемых дивидендов и дивидендов, полученных КИК (далее — основные доходы). Чтобы понять, применимо ли это условие к вам, давайте разберемся с понятиями: Эффективная ставка — определяется для государства, резидентом которого является получатель доходов — контролируемая иностранная компания. Средневзвешенная ставка налога на прибыль РФ по основным доходам равна 20%. 75% от этой величины соответствуют ставке налогообложения 15%. |

Желающие подробнее узнать критерии активных холдинговых и активных субхолдинговых компаний могут заглянуть в пп.4-6 ст.25.13-1 НК РФ. Скорее вас заинтересует «активная компания». Ею будет та, доля пассивных доходов которой (дивиденды, проценты, роялти, доходы от продажи акций и реализации недвижимого имущества) не превышает 20%. От обратного, 80% и более ее доходов должны быть получены от торговой или производственной деятельности. При этом требование о наличии Соглашения об избежании двойного налогообложения отсутствует. Это значит, что независимо от места регистрации, прибыль такой компании НЕ облагается у бенефициара. |

Пример.

В Дании ставка по налогу на прибыль составляет 34%, что в принципе выше российской ставки по налогу на прибыль организаций. Эффективная ставка налога на дивиденды в Дании составляет 10%, что также больше 75% средневзвешенной налоговой ставки налога на прибыль организаций в виде дивидендов в России (9,75%). Таким образом, на любые доходы Датских компаний не распространяется порядок налогообложения, предусмотренный поправками о КИК. 📌 Реклама Отключить На Кипре эффективная ставка по налогу на прибыль составляет 12,5%. Поэтому прибыль контролируемой кипрской компании может быть освобождена от налогообложения в России только при условии, что компания ведет активную (например, торговую) деятельность.

Также действует лимит по размеру прибыли КИК, при соблюдении которого она не облагается в России.

Так, независимо от соблюдения перечисленных выше условий прибыль КИК не включается в налогооблагаемые доходы контролирующего лица — резидента РФ, если в 2017 году и далее не превышает 10 млн.руб. (за 2015 год — 50 млн.руб., за 2016 год — 30 млн.руб.). Если в наличии несколько иностранных компаний, то лимиты по размеру прибыли определяются по каждой из них отдельно.

Что делать, если эти условия соблюдаются и прибыль КИК освобождается от налогообложения в России?

📌 Реклама Отключить

- подавать ежегодные уведомления о наличии КИК и основаниях освобождения ее прибыли в России;

- платить НДФЛ после фактического распределения дивидендов.

А причем тут автоматический обмен информацией?

В век автоматизации уже не так сложно представить, что информация движется с огромной скоростью не только внутри страны, но и между финансовыми органами разных стран. Скоро это станет реальностью. С 2017, а в некоторых странах с 2018 года будет запущен так называемый автоматический обмен информацией в соответствии со стандартами ОЭСР. Механизм следующий:

1) Иностранные банки и иные финансовые институты (депозитарные учреждения, брокеры, инвестиционные организации, страховые компании) собирают информацию об открытых у них финансовых счетах, (бенефициарными) владельцами которых являются налоговые резиденты России. В перечень собираемой информации входит:

📌 Реклама Отключить

- имена, адреса, ИНН (бенефициарных) владельцев счетов;

- номер счета, наименование Банка;

- остаток или сумма денежных средств на счете (в том числе, выплат по договорам страхования) по состоянию на конец соответствующего календарного года или другого соответствующего отчетного периода, или если счет был закрыт в течение этого года (периода) на конец закрытия счета.

2) Иностранные банки и иные финансовые институты предоставляют сведения о финансовых счетах российских резидентов и подконтрольных им компаний своим налоговым органам. Затем налоговые органы обрабатывают полученную информацию и один раз в год загружают сведения в специальную базу данных, доступ к которой имеется у каждой договаривающейся страны.

Какая информация не попадет в обмен?

- Прежде всего, данные о банковских и иных финансовых счетах активных компаний. Решение о квалификации компании как активной принимает обслуживающий банк.

- А также Информация о счетах иностранных компаний, сумма на которых не превышает 250 000$ по состоянию на последний день любого последующего календарного года

Важно! Информация по счетам физических лиц будет раскрываться вне зависимости от суммы остатка на счете.3

Таким образом, помимо самостоятельного уведомления о наличии КИК, получить информацию контролирующие органы смогут: 📌 Реклама Отключить

- после проведения каких-либо оперативных мероприятий;

- путем межгосударственного обмена, который с 2018 года начнет действовать и в России.

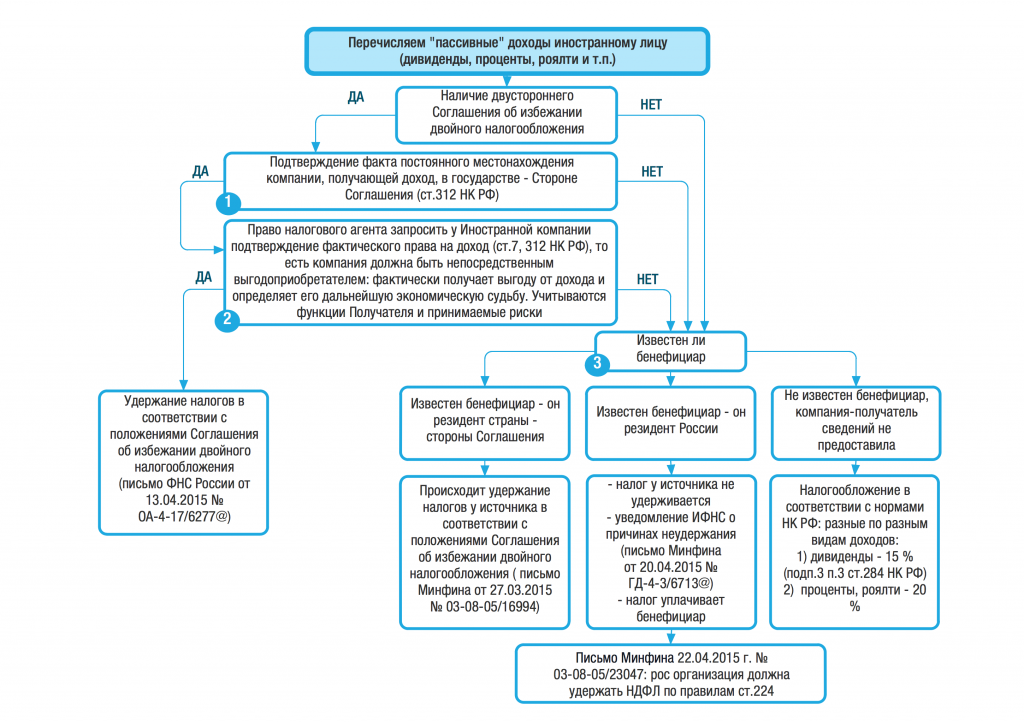

Понятие «фактический получатель дохода» и «фактическое право на доход» (ФПД)

Все вышесказанное касается самих иностранных компаний и обязанностей их бенефициаров. Теперь обратимся к российским компаниям, выплачивающим «пассивные» доходы (дивиденды, проценты, роялти) иностранным партнерам. В момент выплаты они должны определить, надо ли удерживать в качестве налогового агента налог с доходов иностранной компании.

Конечно, в первую очередь, необходимо иметь в виду положения Соглашения об избежании двойного налогообложения. Однако этого недостаточно…

В общем смысле, суть правила о ФПД сводится к следующему: льготы в соответствии с Соглашением об избежании двойного налогообложения распространяются ТОЛЬКО на налоговых резидентов договаривающихся стран, являющихся конечными выгодоприобретателями выплачиваемого дохода.

📌 Реклама Отключить

Признание иностранной компании контролируемой автоматически не означает, что она не является фактическим получателем дохода. Иными словами, при перечислении дохода иностранной компании с российским бенефициаром Соглашение об избежании двойного налогообложения автоматически не прекращает действие.

Равно как и отсутствие подконтрольности иностранной компании российскому лицу прямо не влечет за собой рассмотрение данной компании в качестве фактического получателя дохода, полученного из источников в РФ. Иностранная компания, не связанная с Россией, вполне может оказаться не имеющей конечного права на доход. В этом случае российский налогоплательщик обязан действовать без учета его содержания и в большинстве случаев удержать так называемый «налог у источника» как налоговый агент, перечислив получателю только разницу.

📌 Реклама Отключить

Правила КИК и фактического получателя дохода различаются между собой. Соответственно отличаются и последствия.

Итак, российский заемщик при выплате процентов по займу / лицензиат при выплате роялти / акционер при выплате дивидендов должен запросить у иностранной компании доказательства того, что она является ФПД, то есть имеет право самостоятельно пользоваться и (или) распоряжаться этим доходом.

Министерство финансов РФ предлагает российским организациям при выплате доходов анализировать деятельность иностранной компании, принимая во внимание документы (информацию):

- о возникновении у получателя дохода права распоряжаться полученным доходом (это могут быть, например, инвестиционные договоры, подтверждающие вложение денежных средств в проект, договор об открытии банковского депозита, справка аудитора компании о выплате дивидендов и т.п. Перечня этих документов нет, как и обязательных требований к ним, поэтому подойдет то, что иностранная компания готова представить); 📌 Реклама Отключить

- о возникновении налоговых обязательств в отношении полученного дохода, а также об отсутствии налоговой экономии в случае их дальнейшего (транзитного) перечисления;

- фактическом осуществлении предпринимательской деятельности в том государстве (такая информация часто нужна для получения Сертификата налогового резидентства);

- об отсутствии договорных обязательств, ограничивающих право использования дохода, у иностранной компании перед третьими лицами, местом резидентства (регистрации) которых являются государства, не заключившие с Россией налоговых соглашений. Имеются в виду стандартные договоры займа, лицензионные договоры, соглашения о трасте (о доверии), заключенные с офшорными компаниями, предполагающие перечисление полученного дохода («зеркальные» договоры).

Еще раз подчеркиваем, что для статуса ФПД не имеет значения тот факт, является ли иностранная компания контролируемой по российским правилам или нет. 📌 Реклама Отключить

В случае, если после изучения представленных документов, российская компания придет к выводу, что ее иностранный контрагент не является конечным выгодоприобретателем дохода, то есть ФПД, она не применяет Соглашение при выплате пассивного дохода и действует по одному из следующих сценариев:

1) Если российское лицо знает, что конечным получателем дохода является российский резидент, то:

- налог у источника (то есть налог за иностранную компанию) при выплате доходов не удерживается при условии обязательного уведомления налогового органа по месту своего нахождения о причинах неудержания (подп. 1 п. 4 ст. 7 НК РФ, Письмо ФНС России от 20.04.2015 г. № ГД-4-3/6713@);

- налогообложение доходов конечного получателя доходов — резидента РФ происходит в соответствии с НК РФ. Если он является физическим лицом, ставка НДФЛ стандартная 13%. Механизм уплаты этого налога пока не ясен окончательно. Сначала Минфин России указывал на необходимость самостоятельной уплаты налога физическим лицом. Согласно НК РФ это происходит в году, следующем за годом получения доходов. Согласно последней точке зрения российская компания должна удержать налог по ставкам НДФЛ (13%) как при непосредственной выплате дохода российскому физическому лицу (письмо от 22.04.2015 № 03-08-05/23047). Скорей всего, такая рекомендация направлена на скорейшее поступление налога в бюджет.

2) если конечный бенефициар известен и он является резидентом той же страны, что и место регистрации компании — контрагента, то российский налогоплательщик выплачивает доход, применяя соглашение с этой страной, то есть удерживая налог по тем же ставкам, если бы компания — непосредственный получатель подтвердила, что имеет фактическое право на доход (подп.2 п.4 ст.7 НК РФ, Письмо Минфина России от 27.03.2015 № 03-08-05/16994); 📌 Реклама Отключить

3) если фактический получатель дохода не известен, то российские компании с выплаченных иностранным компаниям процентов удерживают налог у источника по ставке налога на прибыль 20%.

Две условные ситуации для закрепления изученного материала

1. У российского бенефициара есть иностранная компания, которая ведет торговую деятельность, например, закупает товар в Китае и продает его в любую другую страну, включая Россию:

- иностранная компания является контролируемой и бенефициар обязан подавать ежегодные уведомления о ее наличии, размере прибыли и основаниях для освобождения от налогообложения в России. За неисполнение штраф 100 000 руб.;

- компания платит налог на прибыль в той стране, где зарегистрирована, по тем ставкам, которые установлены в местном законодательстве;

- бенефициар не уплачивает НДФЛ с величины нераспределенной прибыли компании. Независимо от того, в какой конкретно стране зарегистрирована эта иностранная «активная» компания;

- после фактического распределения дивидендов российский резидент обязан добровольно заявить о доходе и заплатить НДФЛ;

- о банковском счете этой компании скорей всего в России не узнают, а вот о счете физического лица, на который поступили дивиденды, — обязательно;

- иностранная компания не получает доходов из России, поэтому правила о «ФПД» можно упустить из внимания.

2. Иностранная компания имеет некий капитал, который используется для заемного финансирования юридических лиц в России. Российские компании начисляют и выплачивают проценты: 📌 Реклама Отключить

- со всей суммы полученного дохода компания должна заплатить налог в стране своей регистрации. Конечно, может учесть расходы. Все как обычно.

- иностранная компания является контролируемой и бенефициар обязан подавать ежегодные уведомления о ее наличии, размере прибыли и… основаниях для освобождения от налогообложения в России…

- …если они есть. Получаемый доход относится к пассивным и по этому признаку подпадает под налогообложение. Далее надо проверить ставку налога в ее государстве и размер прибыли. Если ставка меньше 15%, а сумма дохода больше 10 млн. — то нераспределенная прибыль должна быть включена в базу по НДФЛ у бенефициара, а уже уплаченный иностранный налог на прибыль идет в зачет. Итого, в российскую казну поступит (13% — «Икс» % налога на прибыль в иностранном государстве) с суммы нераспределенной прибыли;

- о банковском счете компании в России узнают после 2018 года, если остаток на нем на конец года превысит 250 000$;

- самое интересное касается концепции ФПД. Учитывая, что бенефициар должен заявить о наличии у него КИК, принадлежащее ему российское юридическое лицо не может не знать, является ли получатель дохода (иностранная компания) ФПД или нет. И если оснований для признания инокомпании ФПД нет, то уже при перечислении дохода будет удержан НДФЛ с дохода контролирующего лица по ставке 13%.

Если иностранная компания является ФПД, в частности самостоятельно определяет судьбу полученного дохода, вкладывает в другие ценные бумаги, имеет самостоятельного директора, то при выплате дохода налог в России не будет удержан (в соответствии с правилами большинства Соглашений об избежании двойного налогообложения). Иностранная компания заплатит налог на прибыль в своей стране, а с оставшейся чистой прибыли налог уплатит бенефициар — при выплате или до фактической выплаты дивидендов. 📌 Реклама Отключить

Закончим сегодняшний разговор упоминанием о еще одной новой обязанности юридических лиц — обязанности раскрывать своих бенефициаров. Коснется она в первую очередь тех, в составе участников / акционеров которых фигурируют иностранные компании, те самые КИК. Само юридическое лицо должно:

- не реже одного раза в год принимать меры по установлению и обновлению информации о бенефициарах,

- хранить эти сведения

- и предоставлять их по запросам уполномоченных, в том числе налоговых, органов. Порядок и сроки предоставления пока не утверждены.

Какой степени усердия на этом пути достаточно для российской компании, закон умалчивает, а практика не сложилась. Как будут проверять достоверность информации, тоже до конца не ясно. Однако потенциальные штрафы за отсутствие у компании сведений, кто в конечном счете стоит за участником — иностранным юридическим лицом, носят не символический характер — до 40 тыс.руб. для должностных лиц и до 500 тыс.руб. для юридических лиц. 📌 Реклама Отключить

Держите руку на пульсе!

ЧТО ТАКОЕ КИК

(ст.25.13 НК РФ)

КИК признается организация вне зависимости от ее организационно-правовой формы, включая структуры без образования юридического лица, в отношении которой одновременно соблюдаются два условия:

— организация не признается налоговым резидентом Российской Федерации;

— контролирующим лицом организации являются организация и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации.

Организации, признаваемые налоговыми резидентами Российской Федерации

(Ст.246.2 НК РФ)

Вопрос налогового резидентства отнюдь не праздный. Если понятие резидентства физических лиц введено в Налоговый кодекс аж в 2007 году и уже изрядно обкатано практикой, то с понятием налогового резидентства организаций законодатель окончательно определился только в законе от 24.11.2014 N 376-ФЗ, введя в НК РФ статью 246.2.

До этого напрямую вопросы налогового резидентства организаций регулировались все больше соглашениями об устранении двойного налогообложения, которые заключены у нас далеко не со всеми странами. Теперь же это понятие для организаций определено у нас Налоговым кодексом и подлежит обязательному применению всеми в части, не противоречащей действующим международным договорам.

Самое важное, на что следует обратить внимание – это опять-таки более фактический, а не сугубо формальный подход решению вопроса.

Согласно ст.246.2 НК РФ есть три варианта определения налогового резидентства организации: добровольный, принудительно-отрицательный, добровольно-принудительный.

В соответствии с п.п.6, 8 этой статьи исключительно в добровольном порядке определяют свое резидентство:

— иностранные организации, основной деятельностью которых является участие в проектах в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными соглашениями или сервисными соглашениями (контрактами) на условиях риска либо иными аналогичными соглашениями с правительством соответствующего государства (территории) или с уполномоченными таким правительством институтами (органами государственной власти, государственными компаниями), и которые являются стороной таких соглашений;

— активные иностранные холдинговые компаниии или активные иностранные субхолдинговые компании;

— иностранные организации — операторы новых морских месторождений углеводородного сырья или непосредственными акционерами (участниками) оператора нового морского месторождения углеводородного сырья.

Кроме того, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения и НК РФ, иностранная организация, имеющая постоянное местонахождение в иностранном государстве и осуществляющая деятельность в Российской Федерации через обособленное подразделение, вправе самостоятельно признать себя налоговым резидентом Российской Федерации.

Бойцы углеводородного фронта со своим статусом разберутся самостоятельно, а вот компаниям поменьше следует свою структуру разъяснить, а потому вникаем дале.

Квалифицирующие признаки активной иностранной холдинговой компании

(п.5 ст.25.13-1 НК РФ)

Активной иностранной холдинговой компанией признается компания, в отношении которой одновременно соблюдаются все следующие условия:

а) доля прямого участия российской организации — контролирующего лица в уставном (складочном) капитале (фонде) составляет не менее 75 процентов в течение периода, составляющего не менее чем 365 последовательных календарных дней;

б) доходы (прибыль) у этой иностранной холдинговой компании отсутствуют либо доля пассивных доходов (подпункты 1-12 пункта 4 ст.309.1 НК РФ) (за исключением дивидендов от активных иностранных компаний и (или) активных иностранных субхолдинговых компаний), не превышает 5 процентов в общей сумме доходов этой иностранной холдинговой компании по данным ее финансовой отчетности за финансовый год;

в) доля прямого участия этой иностранной холдинговой компании в уставном (складочном) капитале (фонде) каждой активной иностранной компании, дивиденды от которой исключаются из состава пассивных доходов при расчете доли, указанной в п. «б», составляет не менее 50 процентов в течение периода, составляющего не менее чем 365 последовательных календарных дней;

г) доля прямого участия этой иностранной холдинговой компании в уставном (складочном) капитале (фонде) каждой активной иностранной субхолдинговой компании, дивиденды от которой исключаются из состава пассивных доходов, при расчете доли, указанной в п. «в», составляет не менее 75 процентов в течение периода, составляющего не менее чем 365 последовательных календарных дней.

Квалифицирующие признаки активной иностранной субхолдинговой компании

(п.6 ст.25.13-1 НК РФ)

Активной иностранной субхолдинговой компанией признается компания, в отношении которой одновременно соблюдаются все следующие условия:

а) доля прямого участия иностранной холдинговой компании в уставном (складочном) капитале (фонде) которой составляет не менее 75 процентов в течение периода, составляющего не менее чем 365 последовательных календарных дней;

б) доходы (прибыль) у этой иностранной субхолдинговой компании отсутствуют либо доля пассивных доходов (за исключением дивидендов от активных иностранных компаний) не превышает 5 процентов в общей сумме всех доходов этой иностранной субхолдинговой компании по данным ее финансовой отчетности за финансовый год;

в) доля прямого участия этой иностранной субхолдинговой компании в уставном (складочном) капитале (фонде) каждой активной иностранной компании, дивиденды от которой исключаются из состава пассивных доходов при расчете доли, указанной в п. «б», составляет не менее 50 процентов в течение периода, составляющего не менее чем 365 последовательных календарных дней.

В принудительном порядке пунктом 7 статьи 246.2 НК РФ признаны не имеющими права претендовать на гордое звание «налоговый резидент РФ» организации, деятельность которых насмерть повязана с обращением облигаций.

Компании, не попавшие в число уже указанных «счастливчиков», определяют свое резидентство добровольно-принудительно: не справишься сам – помогут налоговые органы. В ряде случаев договорами об устранении двойного налогообложения предусмотрено определение налогового резидентства субъекта по соглашению налоговых органов двух стран.

При этом нужно помнить, что в соответствии со ст.246,2 НК РФ налоговое резидентство не устанавливается автоматически по месту регистрации организации, но определяется местом ее управления.

Чтобы пользоваться «благами статуса КИК» необходимо, чтобы:

— органы управления и главные лица компании рулили компанией регулярно и реально вне территории России или, по крайней мере, вне нашей территории чаще и больше, чем здесь;

— КИК должна иметь собственный квалифицированный персонал и активы за границей;

— КИК должна самостоятельно вести бухгалтерский или управленческий учет, делопроизводство и осуществлять управление своим персоналом.

«Безнаказанно» для определения налогового резидентства в России можно совершать следующие действия:

— подготовку решений по вопросам, относящимся к компетенции общего собрания акционеров (участников) иностранной организации;

— подготовку к проведению заседания совета директоров иностранной организации;

— стратегическое планирование, бюджетирование, подготовку и составление консолидированной финансовой и управленческой отчетности, анализ деятельности иностранной организации, внутренний аудит и внутренний контроль, а также принятие (одобрение) стандартов, методик и (или) политик, действие которых распространяется на все дочерние организации такой организации или их существенную часть.

Так вопросы налогового резиденства организаций урегулированы НК РФ. Но для окончательного решения вопроса необходимо заглянуть и в соответствующее соглашения об устранении двойного налогообложения, если таковое со страной, где зарегистрирована иностранная компания, имеется.

Кто такие контролирующие лица КИК

(ст.25.13 НК РФ)

Контролирующим лицом КИК признаются:

До 01.01.2016

— лица доля участия которых в организации (для физических лиц — совместно с супругами и несовершеннолетними детьми) составляет более 50 процентов.

С 01.01.2016

— физическое или юридическое лицо, доля участия которого в этой организации составляет более 25 процентов;

— физическое или юридическое лицо, доля участия которого в этой организации (для физических лиц — совместно с супругами и несовершеннолетними детьми) составляет более 10 процентов, если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, в этой организации (для физических лиц — совместно с супругами и несовершеннолетними детьми) составляет более 50 процентов.

При том, что, как уже говорилось, хоть основным квалифицирующим ориентиром и является формальный признак, но определяющее значение имеет фактическое положение вещей.

Так согласно п.п.6-8 ст.25.13 НК РФ контролирующими лицами признаются даже те, кто формально установленным размером доли не владеет, но осуществляет контроль над иностранной организацией в своих интересах или в интересах своего супруга и несовершеннолетних детей, т.е. фактически оказывает определяющее влияние на распределение прибыли и/или управление активами прямым или косвенным образом, на основании документа или в силу особенностей отношений между лицом и этой организацией и (или) иными лицами.

В то же время, тех, чье участие в иностранной организации реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких российских публичных компаниях, согласно п.4 ст.25.13 НК РФ контролирующими лицами считать нельзя, что логично, поскольку простому акционеру уследить за действиями публичного акционерного общества нереально.

А вот вопрос с учредителем структуры без образования юридического лица в п.9-10 ст.25.13 решен более сурово. Учредительство (основательство) является квалифицирующим признаком контролирующего лица такой КИК, нейтрализовать который он можно только, избавившись навсегда и без права отыграть назад от любых прав в отношении структуры, ее имущества и прибыли, не сохранив даже малую толику их.

Исходя их буквы закона, можно сказать, что для учредителя структуры без образования юридического лица действует правило «уходя, уходи», поскольку признание его контролирующим лицом с последующим масштабом участия в созданной им структуре никак не связано и даже малый чих в сторону этой структуры будет рассматриваться как контроль.

ПРЕДИСЛОВИЕ

ДЕОФШОРИЗАЦИЯ. СУТЬ

Доходы от активной и пассивной деятельности

Обязанности налоговых резидентов в отношении КИК

ЧТО ТАКОЕ КИК

Налоговое резидентство РФ

Квалифицирующие признаки активной холдинговой компании

Квалифицирующие признаки активной субхолдинговой компании

КТО ПРИЗНАЕТСЯ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ КИК

ОСВОБОЖДЕНИЕ ПРИБЫЛИ КИК ОТ НАЛОГООБЛОЖЕНИЯ

ПЛАН ДЕЙСТВИЙ ПО МИНИМИЗАЦИИ РИСКОВ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ В РАБОТЕ КИК

НАЛОГОВАЯ АМНИСТИЯ 2015. СУТЬ