Содержание

Расшифровка КФО

08 августа 2014

При ведении бухгалтерского учёта в бюджетном учреждении необходимо помнить о расшифровке КФО.

Приказом Минфина РФ от 1 декабря 2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» даётся полное руководство по расшифровке КФО (Кода вида Финансового Обеспечения) для бюджетных и казенных организаций. Необходимо помнить данные положения и пользоваться при ведении бухгалтерского учёта в своей организации.

В целях организации и ведения бухгалтерского учета, утверждения Рабочего плана счетов применяются следующие коды вида финансового обеспечения (деятельности):

для учреждений, организаций, осуществляющих полномочия получателя бюджетных средств, финансовых органов соответствующих бюджетов, и органов, осуществляющих их кассовое обслуживание:

1 — деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации (бюджетная деятельность);

2 — приносящая доход деятельность (собственные доходы учреждения);

3 — средства во временном распоряжении;

4 — субсидии на выполнение государственного (муниципального) задания;

5 — субсидии на иные цели;

6 — субсидии на цели осуществления капитальных вложений;

7 — средства по обязательному медицинскому страхованию.

Для отражения органами Федерального казначейства, финансовыми органами субъектов Российской Федерации (муниципальных образований) операций, осуществляемых в рамках кассового обслуживания бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса:

в части операций с собственными средствами учреждения (организации), средствами во временном распоряжении и субсидией на выполнение государственного (муниципального) задания, учитываемых на лицевом счете учреждения (организации):

8 — средства некоммерческих организаций на лицевых счетах;

в части операций с субсидиями на цели осуществления капитальных вложений и с субсидиями на иные цели, учитываемых на отдельном лицевом счете:

9 — средства некоммерческих организаций на отдельных лицевых счетах.

ПОЗВОНИТЕ НАМ ИЛИ ЗАКАЖИТЕ ЗВОНОК СЕЙЧАС И МЫ ВАС БЕСПЛАТНО ПРОКОНСУЛЬТИРУЕМ

ИЛИ ВОСПОЛЬЗУЙТЕСЬ НАШИМИ УСЛУГАМИ

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел письмо по вопросу применения кодов видов финансового обеспечения (деятельности) и сообщает.

В соответствии с положениями пункта 21 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — 157н), в целях организации и ведения бухгалтерского учета, утверждения Рабочего плана счетов применяются следующие коды вида финансового обеспечения (деятельности) (далее — КВФО) для отражения финансовыми органами субъектов Российской Федерации (муниципальных образований) операций, осуществляемых в рамках полномочий по кассовому обслуживанию бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса:

1 — деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации (бюджетная деятельность);

2 — приносящая доход деятельность (собственные доходы учреждения);

3 — средства во временном распоряжении;

4 — субсидии на выполнение государственного (муниципального) задания;

5 — субсидии на иные цели;

6 — субсидии на цели осуществления капитальных вложений;

7 — средства по обязательному медицинскому страхованию;

8 — средства некоммерческих организаций на лицевых счетах (в части операций с собственными средствами учреждения (организации), средствами во временном распоряжении и субсидией на выполнение государственного (муниципального) задания, учитываемых на лицевом счете учреждения (организации);

9 — средства некоммерческих организаций на отдельных лицевых счетах (в части операций с субсидиями на цели осуществления капитальных вложений и с субсидиями на иные цели, учитываемых на отдельном лицевом счете).

Следует отметить, что применение КВФО финансовыми органами в рамках полномочий по кассовому обслуживанию бюджетных (автономных) учреждений осуществляется в соответствии с утвержденным Рабочим планом счетов бухгалтерского учета с учетом специфики порядка открытия лицевых счетов:

— если учет операций с собственными средствами учреждения (организации), средствами во временном распоряжении, субсидией на выполнение государственного (муниципального) задания осуществляется финансовым органом в рамках реализации полномочий по кассовому обслуживанию бюджетных (автономных) учреждений на одном лицевом счете учреждения, то для отражения в бюджетном учете применяется КВФО 8. При этом КВФО 2, 3, 4 не применяются.

— если для операций с указанными средствами открыт отдельный лицевой счет, то такие операции в бюджетном учете финансового органа, осуществляющего кассовое обслуживание, отражаются отдельно по соответствующему КВФО (2, 3, 4). При этом КВФО 8 не применяется.

Аналогичный подход определен в отношении применения финансовыми органами КВФО 5, 6 и 9.

При этом согласно положениям статьи 220.1. Бюджетного кодекса Российской Федерации лицевые счета, открываемые в финансовом органе субъекта Российской Федерации (муниципального образования), открываются и ведутся в порядке, установленном финансовым органом субъекта Российской Федерации (муниципального образования).

Учитывая изложенное, применение КВФО 2, 3, 4, 5, 6 при ведении бухгалтерского учета финансовым органом, осуществляющим полномочия по кассовому обслуживанию бюджетных (автономных) учреждений и иных организаций, не является нарушением Инструкции N 157н, если для операций со средствами учреждений по каждому из вышеперечисленных видов финансового обеспечения открыт отдельный лицевой счет.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Какие коды вида финансового обеспечения должны применять бюджетные и автономные учреждения в 2015 г.

В соответствии с пунктом 21 Приказа Министерства финансов РФ от 01.12.2010 № 157н с 01.01.2015 по бюджетным и автономным учреждениям изменились коды финансового обеспечения на следующие: КВФО 2,3,4 на КВФО 8;КВФО 5 на КВФО 9. Как это реализовано в «1С:Бухгалтерия государственного учреждения 8»? Где об этом можно прочитать?

Приказом Минфина России от 29.08.2014 № 89н «О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» не вносились изменения в пункт 21 Инструкции по применению Единого плана счетов бухгалтерского учета.

Приказ Минфина России от 29.08.2014 № 89н размещен на официальном сайте Минфина России, а также в базах нормативных документов, в том числе в ресурсах ИТС-БЮДЖЕТ ПРОФ. Прилагаем выдержку из приказа Минфина России от 01.12.2010 № 157н (в ред. от 29.08.2014):

«21. На основе Единого плана счетов и положений настоящей Инструкции для ведения бухгалтерского учета применяются: казенными учреждениями, организациями, осуществляющими полномочия получателя бюджетных средств, финансовыми органами и органами, осуществляющими кассовое обслуживание, — план счетов бюджетного учета и Инструкция по применению плана счетов бюджетного учета; бюджетными учреждениями и автономными учреждениями — план счетов бухгалтерского учета бюджетных учреждений, план счетов бухгалтерского учета автономных учреждений и соответствующие Инструкции по их применению (далее вместе — Планы счетов, Инструкции по их применению).

На основе соответствующего Плана счетов и Инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского учета (далее — Рабочий план счетов).

Аналитические коды в номере счета Рабочего плана счетов отражаются:

- в 1 — 17 разрядах — аналитический код по классификационному признаку поступлений и выбытий;

- в 18 разряде — код вида финансового обеспечения (деятельности);

- в 24 — 26 разрядах — аналитический код вида поступлений, выбытий объекта учета.

Казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, в 24 — 26 разрядах отражаются коды классификации операций сектора государственного управления (КОСГУ); автономными учреждениями — аналитический код поступлений, выбытий объектов учета, в структуре, утвержденной планом финансово-хозяйственной деятельности.

В 19 — 23 разрядах номера счета Рабочего плана счетов отражается синтетический код счета Единого плана счетов.

В целях организации и ведения бухгалтерского учета, утверждения Рабочего плана счетов применяются следующие коды вида финансового обеспечения (деятельности):

для учреждений, организаций, осуществляющих полномочия получателя бюджетных средств, финансовых органов соответствующих бюджетов и органов, осуществляющих их кассовое обслуживание:

- 1 — деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации (бюджетная деятельность);

- 2 — приносящая доход деятельность (собственные доходы учреждения);

- 3 — средства во временном распоряжении;

- 4 — субсидии на выполнение государственного (муниципального) задания;

- 5 — субсидии на иные цели;

- 6 — субсидии на цели осуществления капитальных вложений;

- 7 — средства по обязательному медицинскому страхованию;

для отражения органами Федерального казначейства, финансовыми органами субъектов Российской Федерации (муниципальных образований) операций, осуществляемых в рамках кассового обслуживания бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса:

в части операций с собственными средствами учреждения (организации), средствами во временном распоряжении и субсидией на выполнение государственного (муниципального) задания, учитываемых на лицевом счете учреждения (организации):

- 8 — средства некоммерческих организаций на лицевых счетах;

- в части операций с субсидиями на цели осуществления капитальных вложений и с субсидиями на иные цели, учитываемых на отдельном лицевом счете:

- 9 — средства некоммерческих организаций на отдельных лицевых счетах».

Обратите внимание, с какой целью и кем применяются коды вида финансового обеспечения (далее – КФО) 8 и 9, — для отражения органами Федерального казначейства, финансовыми органами субъектов Российской Федерации (муниципальных образований) операций, осуществляемых в рамках кассового обслуживания бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса.

Таким образом, бюджетные и автономные учреждения в 2015 году по-прежнему применяют КФО 2, 4, 3, 5, 6 (если доводятся субсидии на цели осуществления капитальных вложений), 7 (если доводятся средства ОМС).

Именно эти КФО применяются в программе «1С:Бухгалтерия государственного учреждения 8» при формировании номеров счетов Рабочего плана счетов для бюджетных и автономных учреждений.

Операции по привлечению средств с одного КВФО на исполнение обязательств по другому

Т. Сильвестрова

Журнал «Учреждения здравоохранения: бухгалтерский учет и налогообложение» № 3/2017

Нередко медицинские учреждения временно привлекают средства с одного кода вида финансового обеспечения на другой. О том, как такие операции отражаются на счетах бухгалтерского учета и в отчетности, рассказано в статье.

Положениями п. 146 Инструкции № 174н, п. 174 Инструкции № 183н установлено, что операции по заимствованию средств с одного кода финансового обеспечения на другой отражаются посредством счета 0 304 06 000 «Расчеты с прочими кредиторами».

Принятие к учету кредиторской задолженности в сумме средств, полученных учреждением по соответствующему виду финансового обеспечения (деятельности), направленных в пределах остатка средств на лицевом счете бюджетного учреждения на исполнение обязательства, принятого бюджетным учреждением в рамках иного вида финансового обеспечения (деятельности), отражаются на основании бухгалтерской справки (ф. 0504833):

Дебет соответствующих счетов аналитического учета счетов 0 206 00 000 «Расчеты по выданным авансам», 0 301 00 000 «Расчеты с кредиторами по долговым обязательствам», 0 302 00 000 «Расчеты по принятым обязательствам», 0 303 00 000 «Расчеты по платежам в бюджеты», 0 304 00 000 «Прочие расчеты с кредиторами»

Кредит счета 0 304 06 730 «Увеличение расчетов с прочими кредиторами».

Уменьшение задолженности в сумме восстановленного иного источника финансового обеспечения, привлеченного для исполнения обязательства, за счет поступлений средств текущего финансового года отражаются тоже на основании бухгалтерской справки (ф. 0504833):

Дебет счета 0 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства».

Кредит счета 0 304 06 730 «Увеличение расчетов с прочими кредиторами».

Здесь же отметим, что в силу норм п. 365 и 367 Инструкции № 157н (в редакции Приказа Минфина РФ от 16.11.2016 № 209н) с 1 января 2017 года к счету 0 304 06 000 «Расчеты с прочими кредиторами» в части денежных расчетов открываются забалансовые счета 17 и 18. В Письме Минфина РФ от 28.12.2016 № 02-06-10/79177 приведена корреспонденция счетов по отражению операций по временному заимствованию средств с кода вида финансового обеспечения 3 на код вида финансового обеспечения 2. По мнению Минфина, операции по привлечению средств по виду финансового обеспечения 3 «Средства во временном распоряжении», направленных в рамках покрытия кассового разрыва при исполнении обязательства по виду деятельности 2 «Приносящая доход деятельность», должны отражаться так:

|

Дебет |

Кредит |

|

|

Привлечение средств с КФО 3 на исполнение обязательства по КФО 2: |

||

|

списание денежных средств с КФО 3 |

3 304 06 830 18 (КОСГУ 610) |

3 201 11 610 18 (КФО 610) |

|

поступление денежных средств на КФО 2 |

2 201 11 510 17 (КОСГУ 510) |

2 304 06 730 17 (КОСГУ 510) |

|

Возврат средств с КФО 2 на КФО 3: |

||

|

списание средств с КФО 2 |

2 304 06 830 18 (КОСГУ 610) |

2 201 11 610 18 (КФО) 610 |

|

поступление денежных средств на КФО 3 |

3 201 11 510 17 (КОСГУ 510) |

3 304 06 730 17 (КОСГУ 226) |

Медицинское учреждение может воспользоваться разъяснениями, данными в вышеназванном письме, при отражении операций по привлечению из других источников (с других кодов вида финансового обеспечения) средств в случае недостаточности средств ОМС.

Приведем примеры.

ГБУЗ Больница № 5 должна выплатить своим работникам, принимающим участие в реализации программы ОМС, зарплату за февраль. Для выплаты зарплаты учреждению необходимо 2 000 000 руб. Однако на счете имеется 1 800 000 руб. Недостающие средства учреждение привлекает с кода вида финансового обеспечения 2.

На счетах бухгалтерского учета операции по привлечению средств с кода вида финансового обеспечения 2 отразятся так:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Привлечение средств с КФО 2 на исполнение обязательства по КФО 7: |

|||

|

списаны денежные средства с КФО 2 |

2 304 06 830 18 (КОСГУ 610) |

2 201 11 610 18 (КФО 610) |

200 000 200 000 |

|

поступили денежные средства на КФО 7 |

7 201 11 510 17 (КОСГУ 510) |

7 304 06 730 17 (КОСГУ 510) |

200 000 200 000 |

Продолжим условия примера 1 и предположим, что на лицевой счет учреждения поступили денежные средства от страховой медицинской организации в счет оплаты оказанных медицинских услуг.

Возврат средств на код вида финансового обеспечения 2 отразится так:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Возврат средств с КФО 2 на КФО 7: |

|||

|

списаны денежные средства с КФО 7 |

7 304 06 830 18 (КОСГУ 610) |

7 201 11 610 18 (КФО 610) |

200 000 200 000 |

|

поступили денежные средства на КФО 2 |

7 201 11 510 17 (КОСГУ 510) |

2304 06 730 17 (КОСГУ 211) |

200 000 200 000 |

Операции по привлечению (восстановлению) денежных средств между кодами финансового обеспечения отражаются в отчете о движении денежных средств учреждения (ф. 0503723) в порядке, установленном п. 55.1 – 56 Инструкции № 33н. Пример заполнения этого отчета рассмотрен в Письме Минфина РФ № 02-06-10/79177.

Напомним, что согласно нормам п. 55.1 Инструкции № 33н отчет (ф. 0503723) составляется и представляется по состоянию на 1 июля, 1 января года, следующего за отчетным, и содержит сведения о движении денежных средств на счетах учреждений в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средств во временном распоряжении.

Отчет составляется в разрезе кодов КОСГУ, на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступления денежных средств», 18 «Выбытия денежных средств», открытых к счетам:

- 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства»;

- 0 201 21 000 «Денежные средства учреждения на счетах в кредитной организации» (для автономных учреждений);

- 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути»;

- 0 201 26 000 «Денежные средства учреждения на специальных счетах в кредитной организации»;

- 0 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации»;

- 0 201 34 000 «Касса»;

- 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам».

Рассмотренные в примере операции в отчете (ф. 0503723) будут отражены следующим образом.

В разделе 2 «Выбытия» по строке 231 «За счет заработной платы» должно быть отражено увеличение по счету 18 (КОСГУ 211) (показатель равен 200 000 руб.).

Раздел 3 «Изменение остатков средств» будет заполнен так:

- по строке 442 «Выбытие денежных средств во временном распоряжении» отражается показатель по дебету счета 2 304 06 830 (одновременно делается запись по забалансовому счету 18) (показатель равен 200 000 руб.) Этот же показатель переносится и в строку 440 «Со средствами во временном распоряжении»;

- по строке 463 «Поступление денежных средств при управлении остатками» отражается показатель по кредиту счета 7 304 06 730 (одновременно запись дублируется по забалансовому счету 17) (отражается отрицательный показатель – 200 000 руб.). Показатель строки 463 в отрицательном значении переносится и в строку 460 «Изменение остатков средств при управлении остатками – всего»;

- по строке 502 «За счет уменьшения денежных средств» отражается показатель, равный показателю строки 720 ф. 0503737, увеличенный на кредит счета 2 201 11 610 (в рассматриваемом примере показатель строки 502 равен 400 000 руб.);

- по строке 510 «За счет увеличения денежных средств» отражается показатель в отрицательном значении, взятый из строки 710 ф. 0503737. Этот показатель в нашем случае будет равен 200 000 руб. со знаком минус;

- по строке 500 «Изменение остатков средств – всего» отражается сумма строк 501 и 502 (исходя из рассматриваемых в примере данных показатель равен 200 000 руб.).

Бухгалтерский учет внебюджетной деятельности

Как правильно вести бухгалтерский учет по поступлению и расходованию внебюджетных средств (доходов от оказания платных услуг)? Как формируются доходы и фактические расходы в разрезе кодов бюджетной классификации? Как формируется себестоимость по видам затрат? Ответы на эти и некоторые другие вопросы вы найдете в предлагаемом материале.

Рассмотрим порядок ведения бухгалтерского учета по внебюджетной деятельности на примере бюджетного учреждения, которое финансируется путем выделения субсидий на выполнение государственного задания (оказание санитарно-эпидемиологических услуг). Кроме бюджетной деятельности, оно оказывает санитарно-эпидемиологические услуги на платной основе юридическим и физическим лицам на основании заключенных с ними договоров, то есть занимается иной приносящей доход деятельностью, руководствуясь Перечнем платных услуг (утвержден приказом предприятия).

Если в бюджете в соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 (в ред. от 12.10.2012; далее — Инструкция) применяется код вида финансового обеспечения деятельности 4 (КФО 4), то по иной приносящей доход деятельности применяется код вида финансового обеспечения деятельности 2 (КФО 2).

Доходы от оказания платных услуг учитываются по кредиту счета 2.401.10.130.

Рассмотрим некоторые проводки:

1. Заказчику оказали услугу, выполнили работу. На основании акта выполненных работ, подписанного обеими сторонами (заказчиком и исполнителем услуг), начисляем доход:

Дебет счета 2.205.31.560 Кредит счета 2.401.10.130.

2. Заказчик оплатил оказанную услугу, денежные средства поступили на лицевой счет, открытый в органе Федерального казначейства:

Дебет счета 2.201.11.510 Кредит счета 2.205.31.660.

3. Заказчик оплатил оказанную услугу в кассу учреждения:

Дебет счета 2.201.34.510 Кредит счета 2.205.31.660.

4. Выручку от оказания платных услуг из кассы учреждения по объявлению на взнос наличными сдаем на лицевой счет, открытый в органе Федерального казначейства:

Дебет счета 2.210.03 560 Кредит счета 2.201.34.610.

5. Денежные средства (выручка) зачислены на лицевой счет, открытый в органе Федерального казначейства:

Дебет счета 2.201.11.510 Кредит счета 2.210.03.660.

Поступление денежных средств отражается по дебету счета 2.201.11.210.

Одновременно делается запись по дебету забалансового счета 17.01.

6. Внутриведомственные расчеты между головным учреждением и филиалом по доходам отражаются следующей проводкой:

Дебет счета 2.304.03.130 Кредит счета 2.401.10.130.

Итак, доходы отражаются по кредиту счета 2.401.10.130 (КОСГУ 130).

При выполнении учреждением каких-либо работ, оказании услуг их себестоимость формируется на счете 109.00.000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» с учетом прямых, накладных (косвенных) и общехозяйственных расходов. Использование указанного счета предусмотрено Инструкцией. Учреждение в учетной политике должно определить порядок и периодичность отражения расходов на этом счете. Предположим, расходы отражаются по итогам месяца.

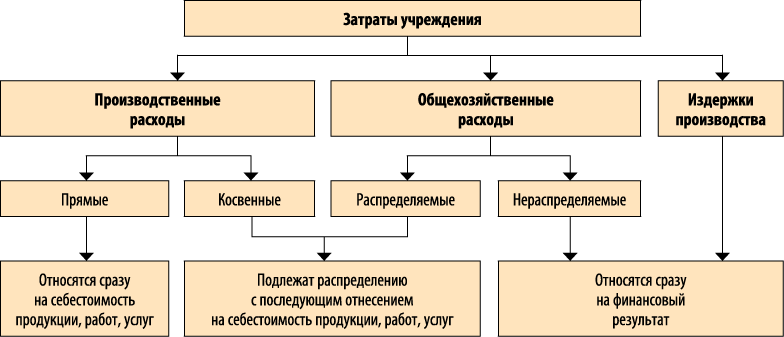

В бухгалтерском учете расходы делятся на прямые, общехозяйственные, накладные (см. рисунок). К прямым расходам относятся расходы на оплату труда специалистов по штатному расписанию, которые заняты оказанием санитарно-эпидемиологических услуг, и начисления на выплаты по оплате труда (страховые взносы) этих специалистов, а также расходные материалы (химические реактивы бактериологические препараты, среды, спирт и т. д.), которые непосредственно используются в процессе оказания услуг.

Общехозяйственные расходы — это расходы на коммунальные услуги (за исключением нормативных затрат), услуги связи, транспортные услуги, на оплату труда и начисления на выплаты по оплате труда административно-управленческого, административно-хозяйственного и вспомогательного персонала, который не принимает непосредственного участия в оказании санитарно-эпидемиологических услуг, на содержание объектов недвижимого имущества.

Косвенные производственные затраты нельзя прямо отнести к конкретному виду услуг. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, на обслуживание производственного процесса, на командировки, обучение сотрудников и т. д. Они подлежат распределению между видами финансового обеспечения деятельности (КФО).

КЛАССИФИКАЦИЯ ЗАТРАТ УЧРЕЖДЕНИЯ

Как видим, на рисунке прямые и косвенные (накладные) расходы объединены в группу «производственные расходы» Накладные расходы в этой группе подлежат распределению на себестоимость продукции, работ, услуг (по видам). На основании п. 135 Инструкции общехозяйственные расходы учреждения за отчетный период (месяц) распределяются на себестоимость работ, услуг, а нераспределенные расходы — на увеличение расходов текущего финансового года. К ним относятся расходы непроизводственного характера. На основании п. 136 Инструкции сумма затрат, произведенных учреждением в результате реализации работ, услуг, является издержками обращения, которые тоже относятся на увеличение расходов текущего года.

Итак, распределению подлежат косвенные (накладные) расходы, связанные с оказанием услуг, выполнением работ, и общехозяйственные распределяемые расходы. Порядок распределения таких расходов определяется предпариятием самостоятельно и отражается в учетной политике.

Финансовое обеспечение основной деятельности бюджетного учреждения осуществляется в виде субсидий на выполнение государственного задания. Они выделяются с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за учреждением учредителем или приобретенных за счет средств, выделенных ему учредителем на приобретение такого имущества, а также расходов на уплату налогов, объектом налогообложения по которым признается соответствующее имущество.

Бюджетному учреждению при составлении плана финансово-хозяйственной деятельности на очередной финансовый год необходимо распределить планируемые общехозяйственные расходы по видам деятельности. Доходы по субсидиям на выполнение государственного задания планируются на основании данных, полученных от учредителя. Кроме того, планируются доходы от оказания платных услуг (по видам услуг). Общие расходы согласно учетной политике распределяются пропорционально доходам по видам деятельности. Рассмотрим на примере, как распределяются общие расходы между видами деятельности на стадии планирования.

Пример

Доходы предприятия по видам деятельности составляют:

- субсидии, на выполнение госзадания — 10 020 000 руб.

приносящая доход деятельность — 30 000 000 руб.

На уплату налогов на имущество и землю, в качестве объекта налогообложения по которым признается недвижимое имущество и особо ценное движимое имущество учреждения, выделено 20 000 руб.

Расходы предприятия представлены в табл. 1.

|

Таблица 1. Расходы предприятия |

||

|

Вид расходов |

КОСГУ |

Всего общих расходов, руб. |

|

Услуги связи |

221 |

30 000 |

|

Коммунальные услуги |

223 |

500 000 |

|

В том числе: |

||

|

электроэнергия |

223 |

100 000 |

|

тепловая энергия |

223 |

300 000 |

|

водопотребление водоотведение |

223 |

100 000 |

|

Транспортный налог |

290 |

29 000 |

|

Итого |

559 000 |

|

Согласно установленному методу распределения общих расходов при планировании финансово-хозяйственной деятельности общие расходы распределяем пропорционально доходам по видам деятельности (в общей сумме доходов и без учета суммы субсидии, выделенной на уплату налогов на имущество и землю; табл. 2):

1. Общая сумма субсидий на выполнение государственного задания (без учета суммы на налоги) составляет:

10 020 000 – 20 000 = 10 000 000 руб.

2. Общая сумма поступлений по всем видам деятельности (без учета на налоги):

40 020 000 – 20 000 = 40 000 000 руб.

3. Доля доходов по субсидиям:

10 000 000 руб. / 40 000 000 руб. = 25 %.

4. Доля доходов от приносящей доход деятельности:

30 000 000 руб. / 40 000 000 руб. = 75 %.

|

Таблица 2. Распределение расходов по видам деятельности |

|||

|

Вид расходов |

КОСГУ |

Субсидии на выполнение госзадания (25 %) |

Средства от приносящей доход деятельности (75 %) |

|

Услуги связи |

221 |

11 250 |

18 750 |

|

Коммунальные услуги |

223 |

187 500 |

312 500 |

|

В том числе: |

|||

|

электроэнергия |

223 |

37 500 |

62 500 |

|

тепловая энергия |

223 |

112 500 |

187 500 |

|

водопотребление водоотведение |

223 |

37 500 |

62 500 |

|

Транспортный налог |

290 |

10 875 |

18 125 |

|

Итого |

|

209 625 |

349 375 |

Таким образом, общие расходы распределены по видам финансового обеспечения деятельности:

1) получение субсидий на выполнение государственного задания КФО 4;

2) получение доходов от предпринимательской деятельности КФО 2.

Начисление прямых расходов отражаются на счете 2.109.61.000 «Себестоимость готовой продукции, выполнение работ, услуг» с помощью следующих проводок:

Дебет счета 2.109.61.211 Кредит счета 2.302.00.730 — расходы на оплату труда сотрудников, непосредственно участвующих в оказании услуги.

Дебет счета 2.109.61.213 — Кредит счета 2.303.00.730 — страховые взносы, начисленные на выплаты по оплате труда этих сотрудников.

Дебет счета 2.109.61.272 Кредит счета 2.105.00.340 — расходы материальных запасов, которые непосредственно используются при оказании услуги.

Начисление накладных расходов отражается на счете 2.109.71.000 «Накладные расходы производства готовой продукции, работ, услуг». Здесь могут быть такие проводки:

Дебет счета 2.109.71.272 Кредит счета 2.105.00.440 — расходы на прочие материалы.

Дебет счета 2.109.71.290 Кредит счета 2.208.00.660 — прочие расходы.

Начисление общехозяйственных расходов отражается на счете 2.109.81.000 «Общехозяйственные расходы»:

Дебет счета 2.109.81.211 Кредит счета 2.302.00.730 — расходы на оплату труда управленческого и вспомогательного персонала.

Дебет счета 2.109.81.213 Кредит счета 2.303.00.730 — страховые взносы, начисленные на выплаты по оплате труда этого персонала.

Дебет счета 2.109.81.221 Кредит счета 2.302.00.730 — расходы на услуги связи.

Дебет счета 2.109.81.226 — Кредит счета 2.302.00.730 — расходы на прочие услуги.

Дебет счета 2.109.81.272 Кредит счета 2.105.00.440 — расходы на прочие материалы, которые не используются непосредственно для оказания услуги.

Начисление затрат на издержки обращения отражается на счете 2.109.91.000 «Издержки обращения».

При распределении накладных и общехозяйственных расходов по завершению месяца делаются записи по соответствующим аналитическим счетам:

Дебет счета 2.109.61.000 Кредит счета 2.109.71.000, Кредит счета 2.109.81.000.

Все суммы, отраженные на счете 2.109.61.000, учитываются при формировании финансового результата.

Расходы за счет предпринимательской деятельности формируются по виду финансового обеспечения деятельности КФО 2. Кроме того, в бюджетных организациях расходы формируются по статьям и подстатьям экономической классификации бюджетов Российской Федерации, отражающих наиболее детальное распределение расходов бюджетов:

статья 210 «Оплата труда и начисления на оплату труда» включает следующие подстатьи:

- 211 «Заработная плата»;

- 212 «Прочие выплаты»;

- 213 «Начисления на оплату труда»;

статья 220 «Приобретение услуг» включает подстатьи:

- 221 «Услуги связи»;

- 222 «Транспортные услуги»;

- 223 «Коммунальные услуги»;

- 224 «Арендная плата за пользование имуществом»;

- 225 «Услуги по содержанию имущества;

- 226 «Прочие услуги»;

статья 300 «Поступление нефинансовых активов» включает подстатьи:

- 310 «Увеличение стоимости основных средств»;

- 320 «Увеличение стоимости нематериальных активов»;

- 340 «Увеличение стоимости материальных запасов»;

статья 290 «Прочие расходы» включает в себя расходы по выплате стипендий; оплату налогов в соответствии с налоговым законодательством Российской Федерации, другие расходы, не отнесенные на подстатьи 211–263.

Итак, мы рассмотрели учет доходов и расходов в бухгалтерском учете. Теперь перейдем к формированию доходов и расходов для налогового учета. Деление расходов на прямые и косвенные различаются в бухгалтерском и налоговом учете. При формировании доходов и расходов по предпринимательской деятельности для целей налогообложения, при расчете налога на прибыль надо руководствоваться нормами гл. 25 НК РФ.

На основании ст. 249 НК РФ доходами от реализации признается выручка от реализации товаров, работ, услуг собственного производства, выручка от реализации имущественных прав. В учетной политике должен быть прописан метод признания доходов и расходов поступлений, связанных с расчетами за реализованные услуги. В нашем учреждении это метод признания доходов по начислению, то есть доходы признаются в том налоговом периоде, в котором они имели место, независимо от фактического поступления денежных средств. Налоговый регистр выглядит следующим образом (табл. 3).

|

Таблица 3. Налоговый регистр по доходам за 1-е полугодие 2013 г. |

||||||

|

Наименование расходов |

На начало периода |

2-й квартал |

Итого с начала года |

|||

|

апрель |

май |

июнь |

всего за 2-й квартал |

|||

|

Доходы, в том числе: |

6 882 590 |

3 107 592 |

2 523 486 |

1 634 988 |

7 266 066 |

14 148 656 |

|

Санитарно-эпидемиологические услуги |

6 882 590 |

3 107 592 |

2 523 486 |

1 634 988 |

7 266 066 |

14 148 656 |

|

Внереализационные доходы |

||||||

|

В том числе: |

||||||

|

возмещение территориального органа по э/энергии |

0 |

0 |

||||

|

возмещение по решению суда |

|

0 |

0 |

|||

|

Всего |

6 882 590 |

3 107 592 |

2 523 486 |

1 634 988 |

7 266 066 |

14 148 656 |

Данные по счету 2.401.10.130 Главной книги — 14 148 656,28 руб.

Данные по налоговому регистру составляет 14 148 656 руб. (с округлением).

Значит, доход от реализации услуг составляет:

16 644 335,52 – 2 495 679,24 (НДС) = 14 148 656,28 руб.

Перейдем к формированию налогового регистра по расходам.

Расходы на производство и реализацию включают в себя прямые расходы и косвенные расходы. Методика определения расходов — по методу начисления. Руководствуясь ст. 318 гл. 25 НК РФ, к прямым расходам отнесем:

1. Материальные затраты (пп. 1–4 ст. 254 гл. 25 НК РФ).

2. Расходы на оплату труда персонала, участвующего в процессе оказания услуг, расходы на обязательное пенсионное страхование (страховая и накопительная часть трудовой пенсии), на социальное страхование, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы на оплату труда.

3. Суммы начисленной амортизации на основные средства, которые непосредственно участвуют в оказании услуг.

К косвенным расходам относятся все остальные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 гл. 25 НК РФ.

При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных Налоговым кодексом РФ. В аналогичном порядке включаются в расходы текущего периода внереализационные расходы.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 319 гл. 25 НК РФ. Налогоплательщик, оказывающий услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Налоговый регистр по расходам за 1-е полугодие 2013 г. представлен в табл. 4.

|

Таблица 4. Налоговый регистр по расходам за 1-е полугодие 2013 г. |

|||||||

|

№ п/п |

Наименование расходов |

На начало периода |

2-е полугодие |

Итого с начала года |

|||

|

апрель |

май |

июнь |

всего за 2 квартал |

||||

|

1 |

Прямые расходы всего |

1 702 867 |

1 214 409 |

1 328 031 |

1 144 249 |

3 686 689 |

5 389 556 |

|

В том числе: |

|||||||

|

зарплата сотрудников, выполняющих платные услуги |

869 575 |

916 060 |

974 390 |

857 728 |

2 748 178 |

3 617 753 |

|

|

начисления на зарплату |

260 873 |

229 400 |

247 265 |

209 850 |

686 515 |

947 388 |

|

|

медикаменты и бактериологические препараты, химические .реактивы |

241 597 |

-37426 |

|

|

–37 426 |

204 171 |

|

|

амортизация основных средств производственного назначения |

330 822 |

106 375 |

106 376 |

76 671 |

289 422 |

620 244 |

|

|

2 |

Косвенные расходы всего |

5 200 349 |

1 001 774 |

1 072 855 |

1 070 925 |

3 145 554 |

8 345 903 |

|

В том числе: |

|||||||

|

материальные расходы (ГСМ, запчасти, услуги производственного характера, сбор на загрязнение окружающей среды в пределах установленных лимитов и т. д.) |

229 800 |

119 009 |

119 009 |

119 010 |

357 028 |

586 828 |

|

|

зарплата АУП, обслуживающего персонала (в том числе ЕСН) |

1 997 949 |

501 069 |

581 070 |

541 068 |

1 623 207 |

3 621 156 |

|

|

амортизация основных средств непроизводственного назначения |

232 484 |

28 901 |

28 901 |

28 902 |

86 704 |

319 188 |

|

|

коммунальные услуги |

391 581 |

86 651 |

86 651 |

86 651 |

259 953 |

651 534 |

|

|

услуги связи |

105 179 |

36 560 |

36 570 |

36 560 |

109 690 |

214 869 |

|

|

в том числе услуги сотовой связи |

10 549 |

3251 |

3632 |

3578 |

10 461 |

21 010 |

|

|

ремонт |

29 084 |

10 490 |

10 490 |

10 491 |

31 471 |

60 555 |

|

|

сумма налогов и сборов (за исключением ЕСН и сбора за загрязнение окружающей среды) |

60 227 |

19 564 |

19 564 |

19 564 |

58 692 |

118 919 |

|

|

прочие расходы |

2 154 045 |

199 530 |

190 600 |

228 679 |

618 809 |

2 772 854 |

|

|

3 |

Всего расходов |

6 903 216 |

2 216 183 |

2 400 886 |

2 215 174 |

6 832 243 |

13 735 459 |

|

4 |

Внереализационные расходы |

0 |

0 |

||||

|

В том числе: |

|||||||

|

возмещение территориального органа на э/энергию |

|

0 |

0 |

||||

|

возмещение суда |

|||||||

|

Всего |

6 903 216 |

|

|

|

|

13 735 459 |

|

Данные по счету 2.109.61.000 Главной книги — 13 995 399 руб.

Данные по налоговому регистру — 13 735 459 руб.

Как видим, суммы расходов, сформированные в налоговом регистре, меньше сумм расходов, сформированных на счете 2.109.61.000, на сумму затрат за счет социального страхования (155 748 руб.), на сумму затрат на амортизационные отчисления основных средств (104 192 руб.), приобретенных учреждением, со стоимостью свыше 40 000 руб. за каждую единицу:

13 995 399 – 13 735 459 = 259 940 руб.;

155 748 + 104 192 = 259 940 руб.

Суммы затрат за счет социального страхования на случай временной нетрудоспособности и в связи с материнством отражаются на счете 303.02 (табл. 6).

Напомним, что все затраты должны быть экономически обоснованы, то есть произведены для осуществления деятельности, направленной на получение дохода, и документально подтверждены.

Затраты, произведенные за счет прибыли сразу списываются на счет 2 401 20 000 «Расходы текущего финансового года».