Содержание

- КБК для оплаты патента в 2018 году: таблица

- Кто должен вносить платежи по патенту в 2018 году?

- Требования к применению патентной системы в 2018 году

- Виды патентной деятельности в 2018 году

- КБК для оплаты патента в 2018 году в таблице

- Патентная система налогообложения в 2020 году

- Что такое патент

- Кто имеет право применять ПСН

- Виды деятельности, подпадающие под ПСН в 2020 году

- Как получить патент в 2020 году

- Сколько стоит патент в 2020 году

- Примеры расчета стоимости патента

- Оплата патента (срок оплаты в 2020 году)

- Налоговый учет и отчетность

- Совмещение ПСН с другими системами налогообложения

- Утрата права на применение патента

- Снятие с учета

- Частые вопросы по применению ПСН

- Что будет, если ИП, применявший одновременно УСН и ПСН, потеряет право на применение патента?

- Можно ли подать заявление на патент с середины месяца?

- Можно ли перейти с УСН на ПСН в середине года?

- Что делать, если во время действия патента увеличилось количество работников (появились новые объекты торговли и т.п.)?

- Должны ли ИП на ПСН уплачивать торговый сбор?

- Нужно ли для получения патента в регионе, в котором ИП не состоит на учете, получать временную регистрацию или открывать офис?

- Можно ли применять одновременно ПСН и УСН по одному виду деятельности в одном субъекте РФ?

- Как узнать стоимость и оплатить патент для ИП в 2020 году

- Что это такое

- Как перейти

- Как оплатить патент ИП в 2020 году и как узнать ставку? Используем калькулятор ФНС

- Как оплачивать

- Отчетность

- Изменения в ПСН

- Оплата патента для ИП

- Патент на срок до шести месяцев

- Патент на срок от семи месяцев до одного года

- Как оплачивать патент

- Штрафы

- КБК на патент для ИП в 2020 году (нюансы)

- Кратко о специфике патентной системы налогообложения

- Коды бюджетной классификации на патент в 2020 году

- Что делать в случае ошибки в КБК

- Итоги

КБК для оплаты патента в 2018 году: таблица

Какие КБК для оплаты патента действуют в 2018 году? Какие КБК установлены в Московской области и в Москве? Приведем таблицу с актуальными КБК для оплаты патента для ИП в 2018 году.

Кто должен вносить платежи по патенту в 2018 году?

Патентная система налогообложения является самостоятельным налоговым режимом, который применяется в добровольном порядке. Применять этот режим вправе индивидуальные предприниматели – ИП (гл. 26.5, п. 2 ст. 346.44 НК РФ).

Перейти на патентную систему налогообложения можно только в тех субъектах РФ, где этот налоговый режим установлен региональным законодательством (п. 1 ст. 346.43 НК РФ). См. «Где действует патентная система в 2018 году».

Требования к применению патентной системы в 2018 году

В 2018 году применять патентную систему налогообложения могут ИП при одновременном соблюдении следующих условий:

- вид деятельности, которым занимается ИП указан в пункте 2 статьи 346.43 Налогового кодекса РФ. Тогда вправе применять патентную систему при оказании услуг (выполнении работ) как для населения, так и для организаций (письмо ФНС России от 10.06.2014 № ГД-4-3/11215). При этом субъекты РФ вправе расширить данный перечень, дополнив его иными бытовыми услугами (подп. 2 п. 8 ст. 346.43 НК РФ). Однако применять патентную систему налогообложения при оказании таких услуг (расширенных) можно лишь в отношении тех, которые предоставляются только населению (письма Минфина России от 02.09. 2014 № 03-11-12/43824);

- ИП ведет деятельность самостоятельно или с привлечением наемного персонала (в т. ч. по договорам гражданско-правового характера), средняя численность которого не превышает 15 человек по всем видам деятельности. Среднюю численность определяйте за тот период, на который выдан патент;

- деятельность ИП не осуществляется в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

Такие условия должны выполняться в течение всего срока действия патента.

ВАЖНО Если с начала 2018 года доходы ИП не превысили 60 млн руб., то он может перейти на ПСН. В расчет надо брать доходы от реализации, определяемые в соответствии со статьей 249 НК, по всем видам бизнеса, в отношении которых ИП переходит на патент.

Виды патентной деятельности в 2018 году

Перечень видов деятельности, на которые можно получить патент, установлен пунктом 2 статьи 346.43 НК. При этом субъекты РФ вправе расширить данный перечень в отношении иных бытовых услуг, указанных в ОКВЭД 2 и ОКПД 2. Коды видов деятельности и коды услуг, которые относятся к бытовым, перечислены в перечнях, утвержденных распоряжением Правительства от 24.11.2016 № 2496-р (подп. 2 п. 8 ст. 346.43 НК).

КБК для оплаты патента в 2018 году в таблице

Далее в таблице обобщим КБК для оплаты патента в 2018 году, а также актуальные коды для уплаты пеней и штрафов.

| Назначение | Обязательный платеж | Пени | Штраф |

| налог в бюджеты городских округов | 182 1 05 04010 02 1000 110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 |

| налог в бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 |

| налог в бюджеты г. Москвы, Санкт-Петербурга и Севастополя | 182 1 05 04030 02 1000 110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 |

| налог в бюджеты городских округов с внутригородским делением | 182 1 05 04040 02 1000 110 | 182 1 05 04040 02 2100 110 | 182 1 05 04040 02 3000 110 |

| в бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 | 182 1 05 04050 02 2100 110 | 182 1 05 04050 02 3000 110 |

Соответственно, чтобы, к примеру, оплатить патент в 2018 году в городе Москве применяйте КБК 182 1 05 04030 02 1000 110. Двадцатизначный КБК нужно указывать в поле 104 платежного поручения на оплату патента.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Патентная система налогообложения в 2020 году

Что такое патент

Патентная система налогообложения – это специальный налоговый режим, который могут применять только ИП. Суть данной системы заключается в получении предпринимателем специального документа (патента), дающего ему право на осуществление определенных видов деятельности.

Также как и на ЕНВД, размер реально полученного дохода на ПСН значения не имеет. Стоимость патента рассчитывается исходя из размера потенциального возможного дохода, который устанавливается государством.

Покупая патент предприниматель освобождается (в отношении тех видов деятельности, по которым он купил патент) от уплаты основных налогов: НДФЛ, НДС (за исключением таможенного) и налога на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Кто имеет право применять ПСН

Применять ПСН имеют право только ИП, у которых среднесписочная численность сотрудников (включая работников по гражданским договорам) по всем видам патентной деятельности не превышает 15 человек. Ранее действовала иная норма — учитывалось общее количество сотрудников ИП. Однако с 01.01.2020 законом от 29.09.2019 № 325-ФЗ внесено изменение в п. 5 ст. 346.43 НК РФ. Теперь для применения ПСН имеет значение число работников ИП по тем видам деятельности, в отношении которых применяется патентная система.

Обратите внимание, начиная с 2020 года в правилах ПСН появилось еще больше региональной специфики. Так, власти субъекта РФ теперь вправе установить дополнительные условия для применения этого режима, например, ограничить площадь и/или количество объектов торговли либо общепита, количество единиц транспортных средств, площадь сдаваемых в аренду помещений. Поэтому точные условия для применения ПСН лучше узнавать в своей ИФНС.

Кроме того, нельзя применять ПСН в рамках договоров простого товарищества или доверительного управления имуществом.

Виды деятельности, подпадающие под ПСН в 2020 году

Классификатор видов деятельности, в отношении которых предусмотрено применение ПСН

Обратите внимание, что с 2020 года ИП на патенте не имеют права продавать товары, подлежащие обязательной маркировке, а именно лекарственные препараты, обувные товары, а также одежду и предметы одежды из натурального меха. В соответствии с новой редакцией пп.1 п.3 ст. 346.43 НК РФ, продажа таких товаров не относится к розничной торговле для целей применения ПСН.

ПСН может применяться в отношении следующих видов предпринимательской деятельности (ст. 346.43 НК РФ):

- Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий.

- Ремонт, чистка, окраска и пошив обуви.

- Парикмахерские и косметические услуги.

- Химическая чистка, крашение и услуги прачечных.

- Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц.

- Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий.

- Ремонт мебели.

- Услуги фотоателье, фото- и кинолабораторий.

- Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования.

- Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом.

- Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом.

- Ремонт жилья и других построек.

- Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ.

- Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла.

- Услуги по обучению населения на курсах и по репетиторству.

- Услуги по присмотру и уходу за детьми и больными.

- Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома.

- Ветеринарные услуги.

- Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности.

- Изготовление изделий народных художественных промыслов.

- Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах).

- Производство и реставрация ковров и ковровых изделий.

- Ремонт ювелирных изделий, бижутерии.

- Чеканка и гравировка ювелирных изделий.

- Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск.

- Услуги по уборке жилых помещений и ведению домашнего хозяйства.

- Услуги по оформлению интерьера жилого помещения и услуги художественного оформления.

- Проведение занятий по физической культуре и спорту.

- Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах.

- Услуги платных туалетов.

- Услуги поваров по изготовлению блюд на дому.

- Оказание услуг по перевозке пассажиров водным транспортом.

- Оказание услуг по перевозке грузов водным транспортом.

- Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка).

- Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы).

- Услуги по зеленому хозяйству и декоративному цветоводству.

- Ведение охотничьего хозяйства и осуществление охоты.

- Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности.

- Осуществление частной детективной деятельности лицом, имеющим лицензию.

- Услуги по прокату.

- Экскурсионные услуги.

- Обрядовые услуги.

- Ритуальные услуги.

- Услуги уличных патрулей, охранников, сторожей и вахтеров.

- Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли.

- Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

- Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания.

- Услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

Новые виды деятельности добавленные с 1 января 2016 года:

- Оказание услуг по забою, транспортировке, перегонке, выпасу скота.

- Производство кожи и изделий из кожи.

- Сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений.

- Сушка, переработка и консервирование фруктов и овощей.

- Производство молочной продукции.

- Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав.

- Производство хлебобулочных и мучных кондитерских изделий.

- Товарное и спортивное рыболовство и рыбоводство.

- Лесоводство и прочая лесохозяйственная деятельность.

- Деятельность по письменному и устному переводу.

- Деятельность по уходу за престарелыми и инвалидами;

- Сбор, обработка и утилизация отходов, а также обработка вторичного сырья.

- Резка, обработка и отделка камня для памятников.

- Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации.

- Ремонт компьютеров и коммуникационного оборудования.

Законами субъектов РФ вышеперечисленный список может быть расширен дополнительными видами деятельности, которые, в соответствии с ОКВЭД, относятся к бытовым услугам. При этом, сокращать указанный список субъекты не имеют права.

Примечание: с 1 января 2017 года отнесение тех или иных услуг к бытовым определяется не в соответствии с ОКУН, как было ранее, а в соответствии с ОКВЭД.

Классификатор видов деятельности ПСН 2020 года по регионам (скачать классификатор).

Как получить патент в 2020 году

Для получения патента ИП необходимо заполнить заявление и подать его в ИФНС по месту жительства в срок не позднее, чем за 10 рабочих дней до начала ведения деятельности на основе ПСН (новые ИП могут подать заявление вместе с документами на регистрацию).

Если ИП планирует вести деятельность в регионе, в котором не стоит на учете, он может подать заявление в любой налоговый орган этого субъекта РФ. Исключение составляют ситуации, когда действие патентной системы разделяется по муниципальным образованиям. В этом случае заявление подается в ИФНС того муниципального образования, в котором ИП будет вести деятельность.

Если деятельность будет вестись на территории города федерального значения (Москвы, Санкт-Петербурга и Севастополя) заявление можно подать в любую ИФНС данного города.

Примечание: при осуществлении деятельности, предусмотренной пп. 10, 11, 32, 33 и 46 (в части развозной и разносной торговли) п. 2 ст. 346.43 НК РФ заявление на ПСН подается в ИФНС по месту жительства.

Заявление можно подать несколькими способами:

- Лично или через представителя (по нотариальной доверенности).

- По почте с описью вложения.

- В электронном виде по интернету через операторов ЭДО.

В случае отправки по почте или через операторов ЭДО датой подачи заявления будет считаться день его отправки.

В течение 5 дней со дня получения заявления налоговый орган обязан выдать патент (образец патента), либо уведомить об отказе в его выдаче.

Обратите внимание, начиная с 2015 года применять патент можно только в том муниципальном образовании (субъекте РФ), в котором он был получен. Если вы планируете вести деятельность в другом месте, то заявление нужно подать в соответствующий налоговый орган этого города.

Примечание: законом не запрещается одновременно получать патенты в разных муниципальных образованиях России.

Сколько стоит патент в 2020 году

Размер необходимого к уплате налога за применение ПСН рассчитывается по следующей формуле:

Размер налога = Налоговая база x 6% x (Срок действия патента / 12 месяцев)

Налоговая база

Налоговая база – это потенциально возможный к получению годовой доход ИП, размер которого устанавливается законами субъектов РФ и зависит от:

- Вида предпринимательской деятельности.

- Места, в котором деятельность осуществляется.

- Количества привлекаемых по этой деятельности наемных работников, транспорта, торговых площадей и т.д.

Обратите внимание, что в 2020 году регионы получили право объединять сходную деятельность из разряда бытовых услуг населению в группы и устанавливать для них общий предельный доход.

Ознакомиться с установленными размерами налоговой базы в конкретном регионе можно на этой странице.

Обратите внимание, в 2015 году региональные власти получили право устанавливать цены на патенты для каждого муниципального образования, а не для всего субъекта в целом (за исключением деятельности по автоперевозкам и развозной (разносной) розничной торговли).

С одной стороны, теперь стоимость патента должна быть более справедливой – дороже в больших городах и дешевле в малонаселенных пунктах. Но, с другой стороны, территория действия патента будет ограничена пределами конкретного муниципального образования.

Срок действия патента

Патент выдается на срок от 1 до 12 месяцев включительно, в пределах календарного года.

Если ИП утратил право на применения патента или прекратил деятельность ПСН, снова перейти на патентную систему налогообложения (по этому же виду предпринимательской деятельности) он сможет только со следующего календарного года.

Примеры расчета стоимости патента

Пример 1. Расчет стоимости патента за полный год

Объект налогообложения

ИП Петров И.А. получил в ИФНС по г. Москве патент на осуществление с 1 января 2020 года предпринимательской деятельности по ремонту и пошиву обуви. Срок действия патента – 12 месяцев.

Расчет стоимости патента

Налоговая база по ремонту и пошиву обуви в Москве составляет 660 000 рублей.

За полученный патент Петрову И.А. необходимо будет заплатить: 39 600 руб. (660 000 руб. x 6%).

Пример 2. Расчет стоимости патента за неполный год

1 августа 2020 года ИП Петров И.А. получил в ИФНС по г. Москве патент на осуществление предпринимательской деятельности по ремонту и пошиву обуви. Срок действия патента – 5 месяцев.

Налоговая база по ремонту и пошиву обуви в Москве составляет 660 000 рублей.

За полученный патент Петрову И.А. необходимо будет заплатить: 16 500 руб. (660 000 руб. x 6% x (5 мес. / 12 мес.).

Примечание: получить точный расчет стоимости патента всегда можно в налоговом органе, который его выдал. Также нередко необходимая к уплате сумма налога указывается на оборотной стороне листа патента.

Кроме этого , рассчитать стоимость патента вы можете при помощи калькулятора на официальном сайте ФНС.

Оплата патента (срок оплаты в 2020 году)

Если патент был получен на срок меньше 6 месяцев, тогда его необходимо оплатить в размере полной суммы, в срок не позднее даты окончания действия патента.

Если патент был получен на срок от 6 до 12 месяцев, тогда 1/3 суммы необходимо оплатить в течение 90 календарных дней после даты начала действия патента, а 2/3 суммы не позднее даты окончания действия патента.

Оплатить патент можно без комиссии в отделении Сбербанка. Для оплаты необходимо знать: ФИО, адрес места жительства и ИНН индивидуального предпринимателя (в некоторых отделениях у вас могут потребовать заполненное платежное поручение).

Примечание: если крайний срок оплаты выпадает на выходной или праздник, то оплатить патент необходимо в предыдущий рабочий день.

Налоговый учет и отчетность

Учет полученных доходов

Применяя ПСН предпринимателю обязательно необходимо вести книгу учета полученных доходов (КУДиР), причем по каждому полученному патенту необходимо вести отдельную книгу учета доходов.

Налоговая декларация

Налоговую декларацию на патентной системе налогообложения подавать не нужно.

Бухгалтерский учет и отчетность

ИП, применяющие ПСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Отчетность за работников

Сдают только ИП, имеющие наемных работников.

Подробнее про отчетность за работников

Кассовая дисциплина

ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), могут соблюдать упрощенные правила кассовой дисциплины. Они не обязаны заполнять приходные и расходные ордера, вести кассовую книгу, устанавливать лимиты по выручке. Им необходимо лишь формировать документы по выплате зарплаты (расчетно-платежные и платежные ведомости).

Более подробно о кассовой дисциплине .

Обратите внимание, в 2018-2019 годах большинство предпринимателей на ПСН обязаны были установить онлайн-кассы. Однако если у ИП нет работников и при этом он не осуществляет торговлю (кроме продажи товаров, которые сделал своими руками), то он может работать без ККТ до 1 июля 2021 года.

Примечание. В течение 2018-2019 годов ИП мог уменьшить стоимость патента на расходы по покупке и установке онлайн-кассы в сумме не более 18 000 руб. за один экземпляр ККТ. с Однако с 2020 года этот кассовый вычет больше не действует.

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ИП .

Совмещение ПСН с другими системами налогообложения

ПСН также как и ЕНВД, является налоговым режимом, который применяется в отношении определенных видов деятельности, поэтому патент можно совмещать с любой другой системой налогообложения (ОСН, УСН, ЕСХН).

Примечание: одновременно заниматься одним и тем же видом деятельности на разных налоговых режимах нельзя. Помимо этого, необходимо раздельно, по каждой системе налогообложения, вести налоговый учет (имущества, обязательств, хозяйственных операций), сдавать отчетность и уплачивать налоги.

Утрата права на применение патента

ИП считается утратившим право на применение патентной системы налогообложения в следующих случаях:

- Доходы с начала года превысили 60 млн. рублей. (по деятельности, в отношении которой применялась ПСН).

- Средняя численность сотрудников в течение срока действия патента превысила 15 человек (по всем видам патентной деятельности).

Будьте внимательны, в случае утраты права на применение патента ИП автоматически будет переведен на общий режим налогообложения, начиная с того момента когда патент был выдан. Соответственно, все полученные в этот период доходы будут облагаться налогами ОСН (а это НДФЛ 13%, НДС и налог на имущество).

Примечание: в соответствии с поправками, внесенными в ст.346.45 и 346.46 НК РФ, при утрате права на применение ПСН ИП может быть переведен также на УСН, ЕНВД и ЕСХН.

Обратите внимание, что с 1 января 2017 года просрочка оплаты патента не влечет утрату права на применение ПСН, а предусматривает лишь наложение на ИП штрафа и начисление пеней на размер недоимки по налогу.

Снятие с учета

Снятие с учета ИП, применяющего ПСН, происходит в течение 5 дней со дня истечения срока действия патента (если патентов несколько, то по истечении срока действия всех патентов).

Если ИП утратил право на применение ПСН и прекратил деятельность, в отношении которой она применялось, тогда снятие с учета происходит в течение 5 дней со дня подачи в налоговую службу заявления об утрате права или прекращения деятельности.

Примечание: датой снятия с учета cчитается дата перехода ИП на общий режим налогообложения или дата прекращения деятельности, в отношении которой применялась ПСН.

Частые вопросы по применению ПСН

Что будет, если ИП, применявший одновременно УСН и ПСН, потеряет право на применение патента?

По данному вопросу в настоящее время существует 2 точки зрения. Одна часть писем финансового ведомства (например, от 18.03.2013 г. № 03-11-12/33) указывает на то, что при утрате права на патент, при одновременном применении ПСН и УСН, ИП остается на УСН по всем видам деятельности, так как совмещение УСНО и ОСНО не допускается. Но, это возможно только в случае, если причиной утраты права на патент не явилось превышение доходов свыше 60 млн.руб.

На практике, налоговый орган чаще всего занимает вторую позицию и переводит деятельность, по которой было утрачено право на патент, на ОСНО, несмотря на параллельное применение предпринимателем упрощенки.

Можно ли подать заявление на патент с середины месяца?

Заявление на патент можно подать в любой день месяца, при этом необходимо помнить, что сделать это нужно не позднее, чем за 10 дней до начала ведения «патентной» деятельности». Если заявление будет подано 11 июня, то деятельность должна быть начала не ранее 26 июня. В самом заявлении необходимо указать дату начала действия патента. Если, допустим, поставить дату начала действия патента – 25 июня и срок патента, к примеру, 6 месяцев, то датой окончания его действия будет 25 декабря.

Можно ли перейти с УСН на ПСН в середине года?

Все зависит от того, по каким видам деятельности ИП хочет перейти на ПСН.

Если ИП переходит на патент по отдельным (не всем) видам деятельности, то заявление на применение ПСН он может подать в любое время в течение года.

Если ИП осуществляет один вид деятельности и по нему собирается перейти с УСН на патент, то тут мнение МинФина раздваивается. Одна часть писем (например, от 19 сентября 2014 года N ГД-4-3/19079@) говорит о том, что перевод полностью всей деятельности с УСН на новый режим налогообложения допускается лишь с нового календарного года. При этом, в срок до 15 января нового года, ИП должен уведомить налоговый орган о прекращении применения УСН. Другая часть писем (в частности, от 16 мая 2013 г. N 03-11-09/17358) говорит о том, при применении упрощенной системы налогообложения и осуществлении только одного вида деятельности в одном субъекте Российской Федерации ИП вправе в течение года перейти по данному виду деятельности на ПСНО, оставаясь при этом и на упрощенной системе налогообложения.

В связи со сложившейся неоднозначной ситуацией при переходе полностью с УСН на ПСН рекомендуется запросить в налоговом органе пояснения относительно порядка перехода на патент в течение года.

Что делать, если во время действия патента увеличилось количество работников (появились новые объекты торговли и т.п.)?

В случае, если у индивидуального предпринимателя в течение срока действия патента увеличилось количество физических показателей ведения предпринимательской деятельности, в отношении которой данный налогоплательщик применяет патентную систему налогообложения (например, появились новые объекты торговли или общественного питания, увеличилась численность работников и т.д.), то полученный патент будет действовать только в отношении объектов (числа работников), указанных в патенте.

В отношении доходов, полученных от предпринимательской деятельности, связанной с использованием объектов (работников), не указанных в ранее полученном им патенте, индивидуальный предприниматель вправе, не позднее чем за 10 дней до даты начала осуществления предпринимательской деятельности с новыми показателями, подать заявление на получение нового патента, либо перейти в отношении указанных доходов на общую или упрощенную систему налогообложения. То есть, если во время действия патента ИП принял на работу новых сотрудников, отдельно по ним, необходимо получить новый патент, причем не ранее, чем за 10 дней до начала работы с ними. В случае, если этого сделано не будет и новые сотрудники начнут работать во время действия старого патента, налоговым органом это будет расценено, как занижение показателей ведения деятельности по старому патенту, что грозит, в свою очередь, проблемами с фискалами. Налоговый орган вправе по данному факту запросить объяснение у налогоплательщика.

Также в случае, если в установленный срок не будет получен новый патент по данным сотрудникам, ИП будит автоматически переведен на общую систему налогообложения, что повлечет за собой необходимость уточнения своих налоговых обязательств и представления налоговых деклараций, предусмотренных данной системой налогообложения.

Должны ли ИП на ПСН уплачивать торговый сбор?

ИП, применяющие ПСН, не должны уплачивать торговый сбор.

Нужно ли для получения патента в регионе, в котором ИП не состоит на учете, получать временную регистрацию или открывать офис?

В законодательстве прямого указания на то, что ИП должен иметь регистрацию или офис по месту ведения деятельности, нет.

Вот что говорит НК РФ (п. 2 ст. 346.45):

«Индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения или передает в электронной форме по телекоммуникационным каналам связи, заявление на получение патента в налоговый орган по месту жительства, не позднее чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения, кроме случая, предусмотренного абзацем вторым настоящего пункта.

В случае, если ИП планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете, в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, указанное заявление подается в любой территориальный налоговый орган этого субъекта Российской Федерации по выбору ИП. Каких-либо иных требований и документов для постановки на учет и получения патента НК РФ не устанавливает.

Не перечислены данные основания и в причинах отказа в выдаче патента (п. 4 ст. 346.45 НК РФ):

Основанием для отказа налоговым органом в выдаче индивидуальному предпринимателю патента является:

- Несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта РФ в соответствии со статьей 346.43 НК РФ введена патентная система налогообложения.

- Указание срока действия патента, не соответствующего пункту 5 настоящей статьи;

- Нарушение условия перехода на патентную систему налогообложения, установленного абзацем вторым пункта 8 настоящей статьи.

- Наличие недоимки по налогу, подлежащему уплате в связи с применением ПСН.

- Незаполнение обязательных полей в заявлении на получение патента.

При этом нет необходимости сниматься с учета по месту жительства. ИП может состоять на учете в нескольких ИФНС по месту получения патента. Об этом прямо говорит п. 1 ст. 346.45 НК РФ:

«Индивидуальный предприниматель вправе получить несколько патентов.»

Можно ли применять одновременно ПСН и УСН по одному виду деятельности в одном субъекте РФ?

По данному вопросу у МинФина сложилось две точки зрения и обе противоположные.

1 точка зрения. ИП не может применять одновременно ПСН и УСН по одному виду деятельности

Согласно Письму от 28 марта 2013 г. № ЕД-3-3/1116 ИП не вправе в отношении части сдаваемых в аренду помещений применять ПСН, а в отношении остальной части сдаваемых в аренду помещений, применять иной режим налогообложения, если все указанные помещения расположены на территории одного субъекта Российской Федерации, поскольку ПСН применяется в отношении предпринимательской деятельности в целом, а не в отношении отдельно взятого объекта недвижимости или выборочно по одному из нескольких обособленных объектов.

2 точка зрения. ИП может совмещать ПСН и УСН по одному виду деятельности

Согласно Письму МинФина от 05 апреля 2013г № 03-11-10/11254 если ИП получил патент на осуществление деятельности по передаче в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности, то такой патент будет действовать только в отношении передаваемых им в аренду объектов, указанных в патенте.

Если у ИП, применяющего ПСН, в отношении предпринимательской деятельности, предусмотренной подпунктом 19 пункта 2 статьи 346.43 НК РФ, имеются в собственности иные жилые и нежилые помещения, дачи, земельные участки, которые он сдает в аренду и которые не указаны в патенте, он вправе в отношении доходов от аренды указанных объектов применять иные режимы налогообложения.

С учетом неоднозначного мнения МинФина, рекомендуется сделать запрос в налоговую инспекцию по месту учета, относительно возможности применения ПСН и УСН по одному виду деятельности.

Как узнать стоимость и оплатить патент для ИП в 2020 году

Стоимость патента для ИП на 2020 год — это сумма, которую предпринимателю придется заплатить государству, чтобы получить разрешение на занятие конкретной деятельностью на конкретной территории. Согласно Налоговому кодексу, право использовать патент зависит от установленного максимально возможного дохода. При этом размер платежа устанавливается на местном уровне. В статье расскажем, как вообще устроена эта система налогообложения, а также как узнать размер платежа для конкретного муниципального образования.

Патентная система налогообложения (ПСН) наиболее выгодна для индивидуальных предпринимателей в России. Это самый простой из всех режимов, предусмотренных действующим законодательством. Не нужно заполнять и сдавать декларацию, рассчитывать налоги: оплата патента для ИП на 2020 год зависит от вида деятельности и региона, и стоимость известна заранее. В статье приведем самые необходимые сведения о данном налоговом режиме — все, что нужно знать ИП: патент (виды деятельности на 2020 г. определены Налоговым кодексом) получить просто и недорого, а преимущества использования очевидны.

Что это такое

Патентная система налогообложения (регулируется главой 26.5 Налогового кодекса РФ) предусматривает покупку разрешения предпринимателя у налоговой инспекции на занятие определенными видами деятельности. Причем приобрести такой документ можно и на несколько месяцев, чтобы узнать, например, востребованность услуги.

Виды патентов для ИП на 2020 год — это фактически и есть виды деятельности, на которые законодательством предусмотрена возможность выдачи такого разрешения. Полный список указан в ст. 346.43 НК РФ. Это в основном различные подвиды малого бизнеса (всего на сегодняшний день НК РФ содержит список из 63 пунктов, однако в будущем планируется расширение перечня). Цена для каждого устанавливается отдельная, например, есть патент на грузоперевозки для ИП в 2020 г., стоимость его мы рассчитаем в качестве примера далее в статье.

Как перейти

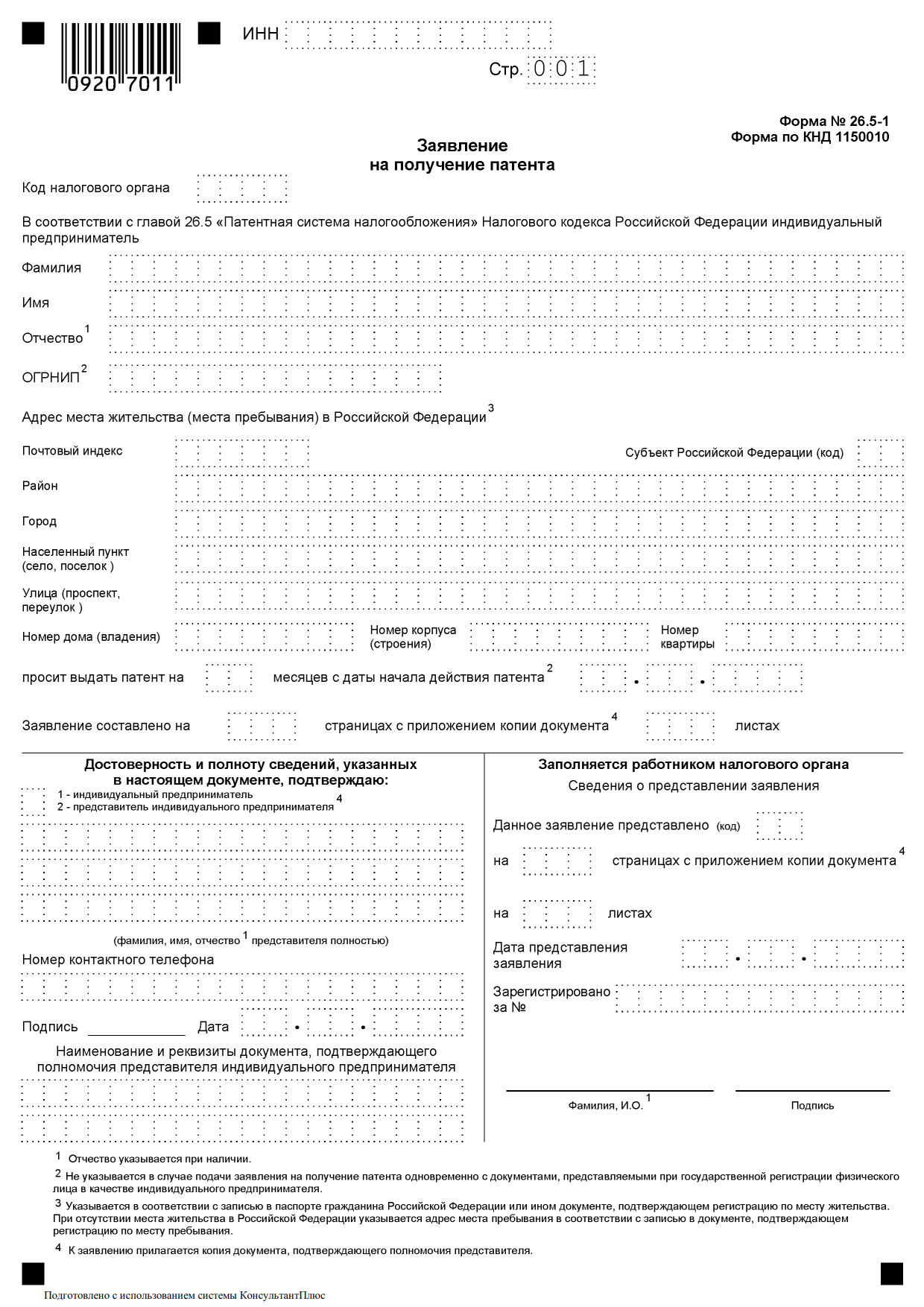

Для перехода на этот режим потребуется подать заявление на патент на 2020 год или на несколько месяцев в налоговую инспекцию по месту регистрации. Форма заявления утверждена Приказом ФНС России от 11.07.2017 № ММВ-7-3/544@. Скачать заявление можно в конце статьи.

В бланке необходимо в обязательном порядке указать все данные, предусмотренные в нем, точно и без ошибок:

- паспортные данные в соответствии с документом, удостоверяющим личность;

- адрес;

- ОГРНИП и ИНН;

- телефон;

- дата начала осуществления деятельности и срок, на который приобретается документ (период не может быть больше 12 месяцев и должен находиться только в пределах календарного года, и надо учесть, что продлить его нельзя).

На второй странице заявления указывается следующая информация:

- наименование вида деятельности, которым планирует заняться индивидуальный предприниматель и его код по законодательно утвержденному классификатору (он регулярно меняется, актуальную версию можно скачать на сайте ФНС);

- среднесписочное количество задействованных трудящихся, наемных работников (если они наняты). Общее количество их не может превышать 15 человек по всем видам деятельности;

- сведения о наличии права на применение пониженной, льготной ставки.

Также может потребоваться заполнение третьей и пятой страниц в отношении объекта осуществления предпринимательства для некоторых конкретных его видов (розничная торговля, оказание услуг общественного питания, сдача в аренду недвижимости). Четвертая содержит сведения об используемых транспортных средствах в соответствующих видах деятельности.

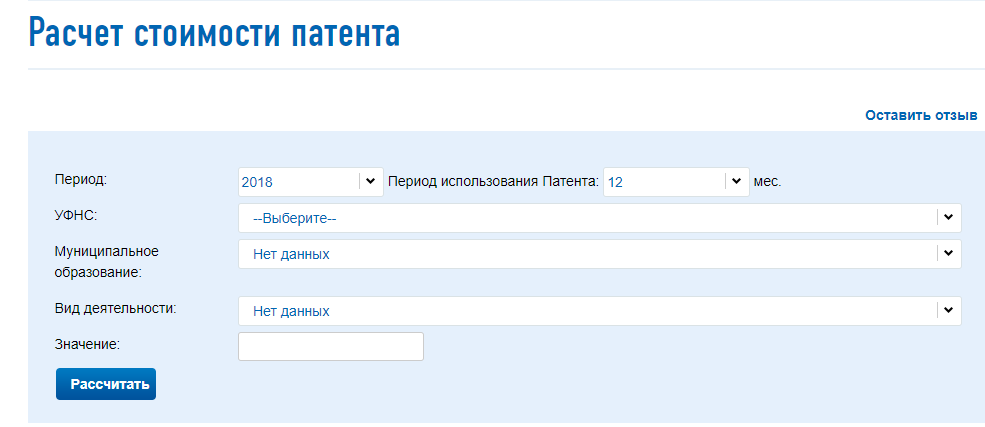

Как оплатить патент ИП в 2020 году и как узнать ставку? Используем калькулятор ФНС

Прежде всего нужно определить, сколько стоит патент для ИП на 2020 год; стоимость зависит и от правил, установленных на региональном уровне, так как часть полномочий передана субъектам РФ по регулированию правил применения патентной системы налогообложения.

Стоимость патента для ИП на 2020 г. зависит от установленного на региональном уровне возможного дохода предпринимателя. В соответствии с НК РФ, ставка взноса составляет 6 % от этой суммы. Но этот размер может быть скорректирован местным законодательством. На сайте ФНС есть калькулятор для расчета цены разрешения. Посмотрим, как он работает.

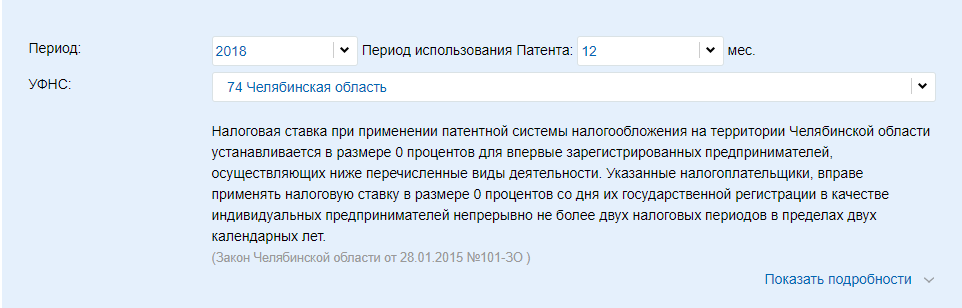

Шаг 1. Нужно принять решение, на какой период оплачивать патент (можно выбрать любое количество месяцев в диапазоне 1–12), а также указать, в какое отделение УФНС поступит оплата, в каком муниципальном образовании ведет деятельность ИП и чем он занимается.

Обратите внимание: как только вы выбираете конкретный УФНС — появляется информация о региональной налоговой ставке и ссылка на местный закон, установивший эту ставку.

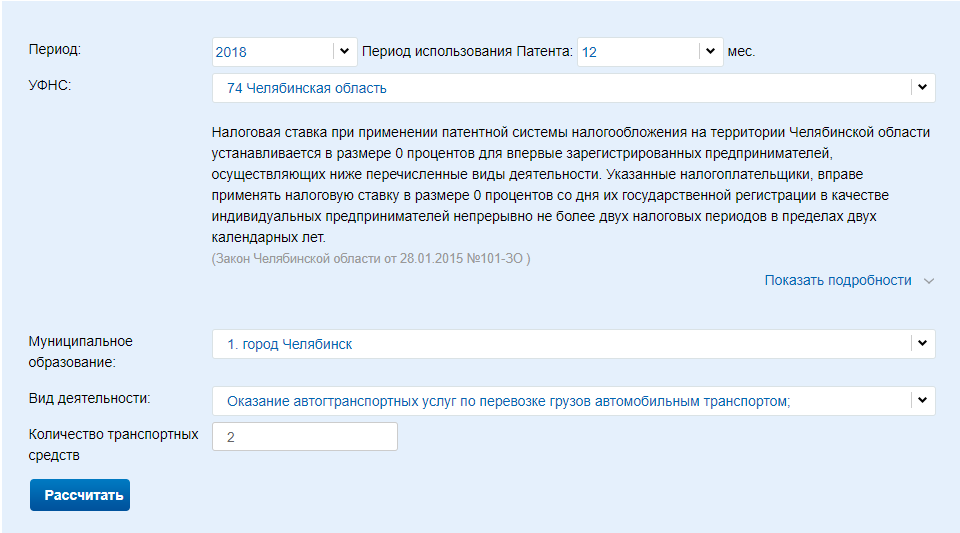

Мы выбрали в качестве вида деятельности «Оказание автотранспортных услуг по перевозке грузов автотранспортом» и количество транспортных средств — 2.

Шаг 2. Осталось нажать кнопку «Рассчитать». Сайт ФНС поможет нам определить, сколько будет стоить патент: расчет налога (калькулятор 2020 от ФНС) займет не более 2 секунд. Итак, мы получили ответ.

Чтобы оценить, выгодно ли в данном конкретном случае работать на ПСН, можно сравнить налоговую нагрузку в разных регионах. Так, патент на тот же вид деятельности в Томске, а не в Челябинске, будет стоить уже 17 926 рублей, а в Рязани — 22 200 рублей. Причем в разных регионах могут отличаться условия по грузоподъемности транспортного средства и количеству автомобилей.

Как оплачивать

Оплатить разрешение надо до истечения срока его действия. Порядок оплаты зависит именно от срока, на который он выдан:

- в случае выдачи разрешения на срок до полугода — одной суммой не позднее момента окончания его действия;

- в случае, если срок разрешения составляет от полугода до года, 1/3 — не позднее 90 дней со дня начала действия, оставшиеся 2/3 — до момента окончания его действия.

Реквизиты для заполнения платежных документов (квитанция на оплату патента ИП-2018 — это стандартное платежное поручение) необходимо узнавать в ИФНС по месту выдачи.

Отчетность

Никакой декларации для ПНС не предусмотрено, но нужно вести книгу учета доходов в соответствии с утвержденной Приказом Минфина РФ № 135н формой. Книгу доходов не нужно сдавать в ИФНС, но данные должны быть внесены точные и соответствующие действительности, так как налоговая может проверить этот документ. Вести книгу необходимо, чтобы отслеживать общую сумму полученных доходов, так как если она составит более 60 000 000 рублей (лимит для ПСН) за год, применять такой режим налогообложения будет нельзя.

Изменения в ПСН

В настоящий момент Министерство финансов опубликовало проект нового закона о внесении дополнительных поправок в НК РФ, которые как раз касаются ПСН.

Предлагается расширить список видов деятельности — внести в него:

- растениеводство, услуги в этой области;

- услуги по уборке (подметанию) улиц и уборке снега и льда;

- курьерские услуги.

Некоторые виды деятельности поменяют свое название. Также региональным властям будет предоставлено право на установление новых ограничений: в зависимости от количества сдаваемого в аренду имущества, в зависимости от количества используемых транспортных средств или общего количества торговых объектов (стационарных и нестационарных).

Оплата патента для ИП

Вопрос о том, как должна оплачиваться система патента для индивидуальных предпринимателей актуален несмотря на то, что на законодательном уровне система действует уже более трёх лет. Многие предприниматели начинают задумываться о переходе на ПСН уже спустя какое-то время работы на ОСНО. Да и любому новичку, планирующему бизнес ответ на этот вопрос будет не во вред. Основной градацией, которая выявляет принципы оплаты патента является разделение на срок его покупки.

Патент на срок до шести месяцев

С 2015 года действует схема, упрощающая плату за патент, что является значительным плюсом в первую очередь для тех, кто хочет приобрести эту лицензию для старта своего дела и не готов тратить много денег, потому что вложения и так немалые.

В этом случае сумму стоимости патента ИП может отдать так, как ему будет удобно — либо сразу, либо разделив на определённые доли. Но основное правило — вся сумма должна быть погашена до срока окончания действия патента. К примеру, если ИП приобретает патент на четыре месяца, то платёж должен быть совершён в течение ста двадцати дней, не позднее (лучше раньше, потому как перевод и зачисление денег могут занять время).

Патент на срок от семи месяцев до одного года

На 2017 год правила таковы, что патент можно оплачивать двумя частями.

Первая оплачивается в размере одной трети не позже окончания третьего месяца с момента действия патента.

Вторая (или остальные, если плата разделена на больше частей) — до последнего дня действия патента.

Опять же, что хорошо для новичков в бизнесе, у которых оборот дела не достиг ещё полноценной стабильности, нет определённых жёстких рекомендаций по оплате лицензии. Можно разделить взнос на количество месяцев, платить равными частями, либо же погасить всё сразу и не думать об этом. Главное, чтобы не было просрочек и задолженностей, внимательно и ответственно отнестись к этому делу.

Как оплачивать патент

Если со сроками оплаты мы разобрались, то осталось понять, какие документы ИП нужно собирать и куда подавать, так как оплата наличными на руки специалистам федеральной налоговой службы не подразумевается. Более того, это запрещено законом.

Предпринимателю, готовому оплатить покупку патентного разрешения на деятельность выдаётся квитанция, по реквизитам которой он и оплачивает нужную сумму в отделение банка.

Сама квитанция содержит только общую сумму, то есть стоимость всего времени пользования патентом. Поэтому, если вы решили разделить оплату на части, то вам нужно будет найти на официальном ресурсе ФСН в интернете бланк этой квитанции и заняться самостоятельным формированием с нужной суммой. Делается это просто. Находите, заполняете предложенные поля и распечатывайте. Главное, там где написано «реквизиты», внести именно реквизиты налоговой, которая будет принимать от вас платёж.

Также доступен сервис «банк-онлайн». Например в сервисе Сбербанка нужно найти раздел уплаты налогов в ФНС. И тогда вам будет сформирована платёжка. Более того, сервис онлайн банков может позволить назначить автоматический платёж. Тогда, заполнив один раз и выполнив операцию, вы сможете задать системе автооплату по тем же реквизитам и той же сумме в определённую дату каждого месяца. Это избавит вас от опасности просрочки платежа. Главное тут, чтобы на счету всегда были деньги, иначе системе не откуда будет списывать средства в счёт платежа в налоговую.

Штрафы

Штрафные санкции накладываются на предпринимателя в том случае, если от него следует несвоевременное внесение платежей по патенту. Проблемы это повлечёт очень неприятные, поэтому будьте осторожны. Вы можете попасть под один из видов наказания.

- Органы могут забрать возможность действовать по определённому патенту

- Фирму могут перевести на ОСНО. А в таком случае на ИП будут начисляться стандартные налоги на весь период и доход. Да и вообще возникнет ситуация, когда придётся много возиться с документами в попытке понять, куда теперь и за что платить. Да и вложений это потребует значительных.

Поэтому, будьте внимательны и создайте себе все условия, чтобы не забывать вносить платёж вовремя.

КБК на патент для ИП в 2020 году (нюансы)

Кратко о специфике патентной системы налогообложения

Коды бюджетной классификации на патент в 2020 году

Что делать в случае ошибки в КБК

Итоги

Кратко о специфике патентной системы налогообложения

Система налогообложения по патенту (ПСН) введена в РФ с 01.01.2013 (гл. 26.5 НК РФ). Суть ее состоит в том, что предприниматель уплачивает фиксированный процент от потенциального дохода, определенного для места ведения деятельности (субъекта РФ).

Возможность применять ПСН устанавливается на уровне субъекта РФ или на уровне муниципального или районного образования. Для этого местным законодательным органом должен быть принят специальный закон.

ПСН позволяет ИП:

- не платить НДС (кроме таможенного), НДФЛ, налог на имущество (кроме облагаемого по кадастровой стоимости);

- не сдавать налоговую отчетность;

- не вести бухгалтерию (а только книгу доходов по форме, утвержденной приказом Минфина РФ от 22.10.2012 № 135н);

- воспользоваться вычетом в виде суммы затрат на приобретение кассовых аппаратов.

Узнайте, кому из ИП разрешено не применять ККТ до 01.07.2021.

Для применения ПСН ИП понадобится:

- Вести деятельность в той местности, где введена эта система.

- Осуществлять деятельность, которая допускает переход на ПСН. Все виды такой деятельности перечислены в ст. 346.43 НК РФ. Однако в местных законах о патентной системе могут присутствовать вариации (например, виды деятельности из списка будут представлены частично). Поэтому ИП следует ознакомиться еще с местным законодательством по ПСН.

- Получать доход от видов деятельности по всем патентам не более 60 млн руб./год.

- Иметь не более 15 человек наемных работников (по всем видам деятельности ИП).

- Подать в свою налоговую заявление о переходе на ПСН (за 10 дней до начала соответствующей деятельности).

- Оплачивать патент в установленные сроки:

- патенты сроком до 6 месяцев — полностью до истечения срока патента;

- патенты сроком от 6 до 12 месяцев — 1/3 в течение первых 90 дней, 2/3 — до истечения срока патента.

Узнайте о плюсах и минусах ПСН из нашей статьи.

Коды бюджетной классификации на патент в 2020 году

При оплате патента ИП необходимо указывать КБК. КБК для уплаты патента, как и общий перечень КБК, утверждает Минфин. Его конкретное значение определяется масштабом региона осуществления деятельности:

|

КБК патент 2020 для платежей в бюджет |

КБК |

|

Москвы, Санкт-Петербурга и Севастополя |

182 1 05 04030 02 1000 110 |

|

Городских округов |

182 1 05 04010 02 1000 110 |

|

Городских округов с внутригородским делением |

182 1 05 04040 02 1000 110 |

|

Муниципальных районов |

182 1 05 04020 02 1000 110 |

|

Внутригородских районов |

182 1 05 04050 02 1000 110 |

КБК указывается в поле 104 платежного поручения.

О нюансах заполнения поля 104 в платежном поручении узнайте из этой публикации.

Рассчитать стоимость патента поможет сервис от ФНС «Расчет стоимости патента».

Образец платежного поручения на уплату патента:

ВАЖНО! Переход на ПСН не освобождает ИП от уплаты взносов по обязательному страхованию (за работников и за себя), а также НДФЛ за работников. При этом уплату НДФЛ, обычных страховых взносов, уплачиваемых в бюджет, и «несчастных» взносов, перечисляемых в соцстрах, нужно производить по отдельным КБК, установленным для соответствующих платежей.

Что делать в случае ошибки в КБК

В соответствии с п. 7 ст. 45 НК РФ в случае ошибки в КБК при заполнении данных платежного документа налогоплательщику следует подать в налоговую, где он состоит на учете, заявление об уточнении платежа. К заявлению следует приложить копии бумаг, подтверждающих факт осуществления платежа.

О том, как составить подобное заявление, читайте в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Налоговики на основании этих документов произведут необходимые уточнения.

ВАЖНО! Неверно указанный КБК как основание, по которому налог считается неоплаченным, в ст. 45 НК РФ не значится. То есть после проведения уточнений никаких санкций к налогоплательщику применяться не должно.

Подтверждает такой подход постановление Арбитражного суда Московского округа от 23.05.2016 № Ф05-6154/2016 по делу № А40-168537/2015, принявшего решение в пользу ИП, оплатившего патент вовремя, но по неверному КБК. ИФНС посчитала, что в качестве срока уплаты следует принимать дату представления заявления об уточнении КБК, поданного по истечении срока, отведенного для оплаты патента. Однако судебные органы такую позицию ИФНС не поддержали.

Итоги

Плата за патент, работу на котором вправе выбрать ИП при соответствии определенным критериям, является бюджетным платежом (аналогом налога). Оплачивая патент, в платежном документе, как и по иным налогам, нужно указать КБК. В зависимости от масштаба региона ведения деятельности его значение различается. При этом надо помнить, что у ИП могут иметь место и иные бюджетные платежи (страховые взносы за себя, страховые взносы и НДФЛ с доходов работников).