Содержание

- Касса в обособленных подразделениях

- Переделывать кассовую документацию с начала этого года не имеет смысла

- Есть такие ОП, в которых ведение отдельной книги нерационально

- Сводить книги всех подразделений в одну общую не нужно

- Нет основной кассы — нет и «главной» кассовой книги

- Опоздать с передачей листов ОП можно, но осторожно

- В каждом ОП — свой кассир и свой уполномоченный подписывать ПКО и РКО

- У каждого ОП — своя нумерация кассовых ордеров

- ОП может сдавать выручку и в кассу другого ОП

- Как не допустить превышения лимита при наличии ОП, не имеющих своего счета в банке

- Сдача выручки ОП на «транзитные» счета не приводит к отдельному лимиту

- Сколько кассовых книг положено ИП

- Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Обособленные подразделения, филиалы, представительства»:

- Если есть подразделения

- Ведение кассовой книги

- Ответственность

- Вопрос

- Ответ

- Регистрация кассового аппарата обособленного подразделения

- Для кого обязательна постановка на учет ККМ (контрольно-кассовой машины) в налоговом органе?

- Как осуществляется постановка ККМ на учет?

- Можно ли уклониться от регистрации по адресу обособленного подразделения?

- Каков штраф, если касса не зарегистрирована?

Касса в обособленных подразделениях

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 августа 2012 г.

Содержание журнала № 16 за 2012 г.На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Недавно Центробанк в ответ на запрос ФНС пояснил: своя кассовая книга должна быть у всех обособленных подразделений (ОП) без исключенияПисьмо ЦБ от 04.05.2012 № 29-1-1-6/3255. Это породило у бухгалтеров новые вопросы, связанные с ведением кассовых операций в ОП.

Переделывать кассовую документацию с начала этого года не имеет смысла

Н.К. Есенина, Красноярский край

Мы с начала этого года поступали по старинке, то есть заносили операции ОП в кассовую книгу головного подразделения. Нужно ли теперь переделывать всю документацию с января и если да, то как?

: Не нужно. Достаточно завести в ОП кассовые книги с текущего момента. Ведь оштрафовать за учет операций ОП в одной общей книге организации, а не в отдельной нельзя. Под оприходованием наличных в кассу понимается внесение записей в кассовую книгу на основании всех ПКО и РКО за деньп. 6.1 Положения, утв. ЦБ 12.10.2011 № 373-П (далее — Положение). И от того, что деньги учтены в основной кассовой книге организации, а не в книге ее подразделения, они неоприходованными не становятся.

: Не нужно. Достаточно завести в ОП кассовые книги с текущего момента. Ведь оштрафовать за учет операций ОП в одной общей книге организации, а не в отдельной нельзя. Под оприходованием наличных в кассу понимается внесение записей в кассовую книгу на основании всех ПКО и РКО за деньп. 6.1 Положения, утв. ЦБ 12.10.2011 № 373-П (далее — Положение). И от того, что деньги учтены в основной кассовой книге организации, а не в книге ее подразделения, они неоприходованными не становятся.

Если же вы для пущей безопасности все-таки решите переделать документы, помните, что срок давности по штрафу за «кассовые» нарушения — 2 месяца с момента их совершенияч. 1 ст. 4.5 КоАП. Так что более ранние периоды перелопачивать бессмысленно.

Есть такие ОП, в которых ведение отдельной книги нерационально

В. Фатеева, г. Ростов-на-Дону

У нашей организации 29 торговых точек, у каждой точки из кассовых операций — только прием наличных от покупателей в течение дня и сдача всей выручки вечером в кассу дирекции. Делать по каждой точке отдельную кассовую книгу — ненужная работа! Что нам грозит, если я буду по-прежнему все операции отражать в одной кассовой книге?

: Раз в ОП есть кассовые операции, там должны быть и касса, и кассир, и кассовая книга. Но это по правилам. А на деле в тех ОП, которые наличные у себя не хранят и не расходуют, вести отдельную книгу особого смысла нет. И если вы полностью отражаете выручку таких подразделений в основной кассовой книгеп. 6.1 Положения, утв. ЦБ 12.10.2011 № 373-П (далее — Положение) и у вас есть документы на передачу денег из ОП в основную кассу, то штрафовать вас не за что. Обратите внимание: вместе с выручкой из ОП в основную кассу следует передавать также документы, которые являются основанием для ее оприходования. Это Z-отчеты (при продажах с применением ККТ) и копии БСО либо их отрывные части (если вместо кассовых чеков обособленное подразделение выдает БСО).

А вот при появлении в ОП расходных операций (например, возврат покупателям денег за товар не в день его покупки) мы советуем завести там отдельную кассовую книгу и назначить кассира. Ведь иначе кассиру основной кассы придется подписывать РКО и, соответственно, отвечать за выдачу денег, которая происходила без него.

Сводить книги всех подразделений в одну общую не нужно

В. Лейка, г. Тольятти

Прочитав Письмо ЦБ, заводим отдельные кассовые книги в каждом из наших ОП, не имеющих своих счетов в банке. Нужно ли будет ежедневно сводить данные всех этих книг в одну общую кассовую книгу по организации?

: Делать сводную книгу Положение не обязывает. Вы можете вести ее, если это необходимо для ваших внутренних нужд (аналитических либо контрольных), но налоговики не вправе требовать ее у вас для проверкиПостановления ФАС УО от 04.08.2010 № Ф09-5313/10-С1; ФАС ЦО от 29.10.2010 № 35-12310/2009.

Листы кассовых книг ОП (вторые отрывные экземпляры листов бумажной книги либо распечатки, если книга ведется в электронном виде) нужно передавать в головное подразделение и там сшивать отдельно по каждому ОПп. 2.5 Положения.

Нет основной кассы — нет и «главной» кассовой книги

Р. Жучинская, г. Новгород

У нас несколько ОП, которые имеют дело с наличными, а в главном офисе все операции проходят через банк, наличных нет. Но если каждое ОП будет вести свою кассовую книгу, то что же мне записывать в основную кассовую книгу организации?

: Раз в главном офисе нет кассовых операций, то у него не может быть и своей кассы, и соответствующей ей кассовой книги. То есть у вас должны храниться только сшитые листы кассовых книг ОПпп. 1.2, 2.5 Положения.

Опоздать с передачей листов ОП можно, но осторожно

А. Русачева, Ленинградская обл.

У нас несколько небольших магазинчиков, не имеющих своего лимита остатка наличных в кассе, где кассовые книги ведут на бумаге. Передавать отрывные листы в бухгалтерию каждый день нет возможности — их сдают раз в неделю. Что нам за это будет?

: Ответственности за нарушение срока передачи листов не предусмотрено. Главное, чтобы у вас своевременно передавалась информация об остатках денег в кассах магазинов и вы не допустили превышения лимита остатка кассы. Ведь за это предусмотрен немаленький штраф: от 40 000 до 50 000 руб. — для организации и от 4000 до 5000 руб. — для директорач. 1 ст. 15.1 КоАП РФ.

В каждом ОП — свой кассир и свой уполномоченный подписывать ПКО и РКО

Б. Корсакова, Московская обл.

Не могу понять, кто будет подписывать РКО и ПКО по операциям ОП, если там нет бухгалтера и руководителя, имеющих право подписи финансовых документов? До сих пор у нас кассовая книга была одна на всю организацию и все кассовые ордера по операциям ОП оформляли и подписывали в центральной кассе. А теперь что, директору, главбуху и кассиру центральной кассы по всем точкам продаж каждый день ездить, чтобы поставить свои подписи?

: Разумеется, этого делать не нужно. Полномочия подписывать кассовые ордера ОП ваш директор может передать тому сотруднику ОП, который отвечает за полноту поступления наличных в кассу и принимает решения о расходовании из нее. Что до подписи бухгалтера, то она не обязательна — при отсутствии бухгалтера РКО и ПКО подписывает кассирп. 2.1 Положения либо руководитель. А последний, как мы уже сказали, вправе свои полномочия передатьпп. 1.2, 2.2 Положения. Причем нет никаких ограничений, кому именно из работников их передавать. То есть это может быть все тот же сотрудник, выполняющий обязанности кассира в ОП. Он один будет оформлять и подписывать кассовые документы и кассовую книгу.

У каждого ОП — своя нумерация кассовых ордеров

В. Залесская, г. Новосибирск

Если каждое ОП ведет свою кассовую книгу и само оформляет ПКО и РКО, то как соблюдать хронологический порядок нумерации кассовых документов в целом по организации?

: Сейчас требования соблюдать такой порядок нет. Достаточно вести сквозную нумерацию внутри каждого подразделения. Можно добавлять к порядковым номерам кассовых документов каждого ОП его собственный буквенный или цифровой индекс.

ОП может сдавать выручку и в кассу другого ОП

Н. Ермошина, г. Нижний Новгород

У нас есть несколько ОП в другом городе. Нам удобнее централизованно сдавать деньги в банк через одно из них, а также при необходимости пополнять кассу одного ОП из выручки другого. В Положении написано, что подразделения сдают наличные только в банк и в свою организациюп. 1.5 Положения. Так что же, ОП не могут передавать деньги друг другу?

: Могут. Ведь ОП не являются отдельными юридическими лицамист. 55 ГК РФ. Они — часть организации. Так что передача наличных из одного ОП в другое — это и есть сдача денег в свою организацию.

Как не допустить превышения лимита при наличии ОП, не имеющих своего счета в банке

Н. Семиухова, г. Орел

У нас несколько ОП без расчетного счета. Хотим установить свой лимит остатка наличных в кассе для каждого из них. Ведь каждый должен знать, сколько денег он может оставить в своей кассе в конце дня. Как установить лимиты?

: Вы можете:

- <или>внутренним приказом закрепить за каждым из ОП свой лимит как «кусочек» лимита организации. При его расчете вовсе не обязательно пользоваться предложенной ЦБ методикой — исходите из потребностей каждого ОП в наличных и наличия у него возможности оперативно сдавать деньги в банк, в кассу другого ОП либо в основную. Минус такого варианта — может получаться так, что зарезервированный за каким-то из ОП лимит оказался им не востребованным, а другому подразделению своего лимита, наоборот, не хватило;

- <или>выяснять остатки в конце рабочего дня (до выведения остатков в кассовых книгах) по телефону либо вести электронный обмен данными и затем оперативно решать, кому и сколько оставить в кассе.

Сдача выручки ОП на «транзитные» счета не приводит к отдельному лимиту

С. Коробейщикова, г. Москва

У нас несколько ОП в разных городах. Там мы открыли в банках специальные счета, на которые ОП сдают свою выручку, а оттуда она раз в трое суток автоматически списывается на расчетный счет организации. Ни снять деньги с такого счета, ни перечислить их оттуда ОП не может. То есть распоряжаться средствами на этих счетах может только генеральный директор. Считаются ли наши ОП имеющими свой счет, то есть обязаны ли мы каждому установить отдельный лимит?

: Устанавливать отдельные лимиты вы не должны. Положение обязывает иметь свой лимит те обособленные подразделения, которым открыт банковский счетп. 1.2 Положения. Средствами на таком счете вправе распоряжаться руководитель ОПп. 4.3, подп. «д» п. 4.1 Инструкции ЦБ от 14.09.2006 № 28-И.

В вашем же случае такого нет — распоряжаться так называемыми транзитными счетами работники ваших подразделений не могут.

Сколько кассовых книг положено ИП

О. Немченко, г. Брянск

Я работаю бухгалтером у предпринимателя. У него есть точки продаж в нескольких населенных пунктах, свою выручку кассиры этих магазинчиков сами сдают в банк на счета ИП или частично расходуют. Как нам вести кассовые книги? Так же как обособленным подразделениям организации?

: Для вашего случая правил в Положении нет. Давайте исходить из главной цели — вовремя отражать все наличные в кассовых документах. Тогда оштрафовать ИП за неоприходование выручки будет нельзя. Так что у вас есть варианты.

ВАРИАНТ 1. В каждой точке, где есть операции с наличными, вести свою кассовую книгу.

ВАРИАНТ 2. Сделать единую книгу, при этом в удаленных точках вести ее разделы. То есть поступать так же, как раньше поступали организации с ОП (подробно об этом мы рассказывали в , 2011, № 17, с. 78, и , 2009, № 6, с. 60).

ВАРИАНТ 3. Вести одну-единственную кассовую книгу, передавая все кассовые документы из магазинов самому ИП.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Обособленные подразделения, филиалы, представительства»:

Налоговики пояснили, что организации могут округлять лимит наличности в кассе по математическим правилам. То есть до целых рублей. При этом предприятия обязаны вести кассовую книгу. А для хозяйств, у которых есть филиалы, порядок ее ведения имеет свои особенности.

Если есть подразделения

При совершении кассовых операций хозяйствам нужно руководствоваться Положением, утвержденным Банком России 12 октября 2011 г. № 373-П (далее — Положение № 373-П).

Следует иметь в виду, что оно регламентирует и особенности ведения кассовых операций обособленными подразделениями. При этом под обособленными подразделениями подразумеваются и филиалы, и представительства (п. 1.2 Положения № 373-П).

Ведение кассовой книги

Для учета поступающих в кассу и выдаваемых из нее наличных денег ведется кассовая книга (п. 5.1 Положения № 373-П). Записи в нее вносятся кассиром по каждому приходному и расходному кассовому ордеру, оформленному на получение и на выдачу наличных денег (п. 5.2 Положения № 373-П). При этом на конец рабочего дня кассиру по итогам сверки данных, содержащихся в кассовой книге, с данными кассовых документов необходимо определить остаток наличных денег (п. 5.3 Положения № 373-П). Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Между тем Положение № 373-П регламентирует некоторые особенности порядка ведения филиалами самостоятельных кассовых книг.

Так, согласно пункту 5.6 Положения № 373-П, после определения в кассовой книге суммы остатка наличных денег на конец рабочего дня филиал обязан передать лист кассовой книги за этот рабочий день юрлицу. И сделать это нужно не позднее следующего рабочего дня. Но сам факт передачи организации листа кассовой книги будет зависеть от порядка оформления кассовой книги:

- если она оформляется на бумаге, предприятию передается отрывной второй экземпляр листа кассовой книги;

- если книга ведется в электронном виде, предприятию передается распечатанный на бумажном носителе второй экземпляр листа кассовой книги.

В силу пункта 1.2 Положения № 373-П обособленное подразделение, имеющее банковский счет, устанавливает лимит остатка наличных денег в порядке, предусмотренном для юрлица. Если у организации есть подразделения, не имеющие банковского счета, то лимит остатка наличных денег она определяет с учетом наличности, хранящейся в подразделениях. Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Но это не означает, что если обособленное подразделение не имеет отдельного банковского счета, то ему не следует вести кассовую книгу. Обязанность по ведению кассовых книг распространяется не только на филиалы и представительства, но и на каждое подразделение организации, осуществляющее кассовые операции, независимо от наличия банковского счета юридического лица, открытого для совершения операций обособленным подразделением.

Данный вывод следует из писем Банка России от 4 мая 2012 г. № 29-1-1-6/3255, ФНС России от 5 июня 2013 г. № АС-4-2/10250, от 17 мая 2013 г. № АС-4-2/8827@. Суды придерживаются аналогичной позиции (см., например, постановление Тринадцатого арбитражного апелляционного суда от 18 апреля 2013 г. № А56-66829/2012).

Ответственность

Листы кассовой книги, полученные от филиалов, брошюруются по каждому подразделению (п. 2.5 Положения № 373-П). Поэтому, если предприятие имеет несколько филиалов в разных муниципальных образованиях, ведение одной общей кассовой книги неправомерно. Действия компании будут расцениваться как нарушение порядка ведения кассовых операций.

Важно запомнить

Исходя из требований Положения № 373-П, обязанность по ведению кассовой книги возлагается не только на организацию, но и на ее филиалы.

Опубликовано в журнале «Учет в сельском хозяйстве» № 5, май 2014 г.

>Как вести кассовую книгу в обособленном подразделении?

Вопрос

Каждое подразделение ведет свою кассовую книгу с приходниками и расходниками? Если они должны каждый раз когда у них была выручка передавать в головной офис лист кассы, то что это значит? Головная касса ведется параллельно или она работает на тех приходниках, когда выручку реально забирает представитель головной организации? Если у обособленных подразделений есть лимит, то выручку можно забирать реже и заносить в головную кассу только эти приходники или это не так? Хотелось бы чисто практических рекомендаций, т.е. есть сегодня выручка в подразделении №1 и я эту выручку должна занести в кассовую книгу головной кассы или нет? И занесу я выручку только когда мне привезут наличные? Фирма находится на ЕНВД, имеет обособленные подразделения, занимается розничной торговлей мебели. Обособленные подразделения не имеют расчетных счетов, но лимит мы им сделали. Когда представитель головной организации должен забирать выручку — когда превышен лимит или в день, когда выручка была?

Ответ

Если организация проводит кассовые операции через обособленные подразделения, то поступление или выдачу наличных денежных средств нужно отражать в отдельной кассовой книге обособленного подразделения на основании приходных и расходных кассовых ордеров. Номера кассовых документов в обособленном подразделении не должны совпадать с номерами кассовых документов головного офиса. Для соблюдения сквозной нумерации приходных и расходных кассовых документов обособленные подразделения нумеруют кассовые документы в хронологическом порядке с использованием специального префикса (буквенного или цифрового). Брошюровать листы кассовых книг по каждому обособленному подразделению нужно отдельно от кассовой книги головного офиса.

Все изменения в налоговом законодательстве в 2020 году Удобно применять в работеОпасные изменения в ТК РФ в 2020 году Узнайте про всё самое важноеГлобальные изменения по УСН с 1 января 2020 годаВсе изменения за пять минут

Организация вправе хранить денежные средства в кассе в пределах установленных лимитов. Если в структуре организации имеются обособленные подразделения, утвержденный лимит распределяется между подразделениями и главной (центральной) кассой (при отсутствии у обособленных подразделений счетов в банке). В связи с этим, если на конец дня в кассе обособленного подразделения образовался остаток в пределах установленного для данного обособленного подразделения лимита остатка, сдавать его в главную кассу не нужно. Обособленное подразделение после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня передает лист кассовой книги за этот рабочий день не позднее следующего рабочего дня юридическому лицу (п. 5.6 Положения № 373-П).

Наличность сверх лимита, согласно п. 1.4 Положения, должна храниться на банковских счетах. Передача остатка, превышающего утвержденный лимит, из кассы обособленного подразделения производится в порядке, разработанном самой организацией. Так, уполномоченный представитель обособленного подразделения может в порядке, установленном организацией, вносить наличные деньги в главную кассу организации, или в банк, или в организацию, входящую в систему ЦБ РФ, уставом которой ей предоставлено право осуществления перевозки, инкассации наличных денег, а также кассовых операций в части их приема и обработки, или в организацию федеральной почтовой связи для зачисления, перечисления или перевода их на банковский счет юридического лица. Выдача наличных средств из кассы обособленного подразделения оформляется РКО.

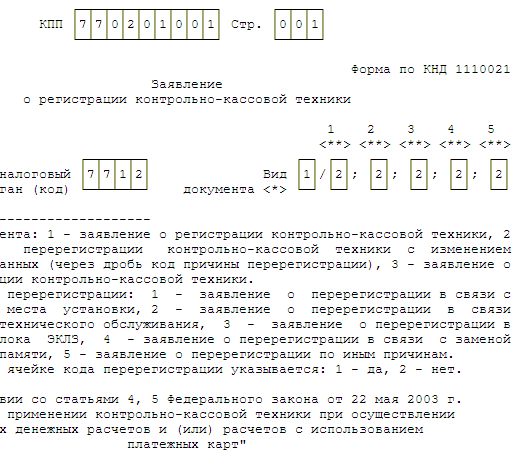

Регистрация кассового аппарата обособленного подразделения

Для кого обязательна постановка на учет ККМ (контрольно-кассовой машины) в налоговом органе?

Как осуществляется постановка ККМ на учет?

Можно ли уклониться от регистрации по адресу обособленного подразделения?

Каков штраф, если касса не зарегистрирована?

Для кого обязательна постановка на учет ККМ (контрольно-кассовой машины) в налоговом органе?

НК РФ в ст. 11 называет обособленным подразделение, расположенное на территории, отличной от места нахождения головной организации, с самостоятельными рабочими местами, оборудованными не менее чем на месяц. Открытие обособленного подразделения предусматривает обязательную постановку его на учет в территориальном налоговом органе по месту нахождения. Для этого заполняется сообщение по форме СО-09-3-1.

Кассовый аппарат в таком подразделении необходимо регистрировать далеко не всегда. Так, согласно п. 2. ст. 2 закона «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ, возможно проведение денежных расчетов и использование пластиковых карт без использования ККМ при условии выдачи покупателю документа для подтверждения расчета:

- плательщиками единого вмененного налога на доходы (ЕВНД), которые не занимаются розничной торговлей и не оказывают услуг общественного питания;

- организации и ИП на ОСНО или УСН, оказывающие услуги (кроме услуг общепита);

- при продаже билетов в общественном транспорте .

Однако такая возможность существует только до 01.07.2019. Далее этой категории налогоплательщиков придется озаботиться приобретением и регистрацией ККМ.

Также освобождены от обязанности использовать ККТ организации и предприниматели, оказывающие отдельные виды услуг и занимающиеся установленными видами деятельности, например:

- продажей ценных бумаг;

- торговле мороженым в киосках;

- ремонтом обуви и др.

При этом занятие такой деятельностью — не безусловное основание для отказа от контрольной техники. Принимаются во внимание также особенности местонахождения.

Как осуществляется постановка ККМ на учет?

В соответствии со ст. 4.2 закона № 54-ФЗ заявление о регистрации ККМ организации может подаваться в любой налоговый орган или через кабинет контрольно-кассовой техники. Однако попытка регистрации ККТ в налоговом подразделении по месту регистрации головного офиса не имеет смысла, т. к. в приеме заявления будет отказано. В соответствии с п. 21 Административного регламента, утв. приказом Минфина России от 29.06.2012 № 94н, контрольно-кассовая техника обособленного подразделения регистрируется по месту его нахождения.

Пакет необходимых для этого документов включает:

- заявление о регистрации ККМ по форме, утвержденной приказом ФНС России от 29.05.2017 N ММВ-7-20/484@.

- паспорт ККМ;

- договор о техническом обслуживании ККМ с сервисным центром.

Все документы, кроме заявления, будут возвращены заявителю вместе с карточкой регистрации техники. Налоговому органу отводится 5 рабочих дней с момента принятия документов для внесения необходимых сведений в книгу регистрации контрольно-кассовой техники.

Обращаем ваше внимание на то, что невозможно зарегистрировать кассовый аппарат без предварительной подачи сообщения об открытии обособленного подразделения по форме СО-09-3-1. Дело в том, что теперь при регистрации инспектор не имеет возможности ввести адрес вручную, т. к. он выдается программой автоматически на основе внесенных сведений об адресах, зарегистрированных для предприятия.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Можно ли уклониться от регистрации по адресу обособленного подразделения?

Некоторые предприниматели осуществляют торговлю с использованием одного аппарата в нескольких местах или просто не хотят впоследствии его перерегистрировать и ищут способы обойти указание адреса при регистрации. Рассмотрим некоторые из таких «способов».

Регистрация ККМ под выездную торговлю

Бытует мнение, что это возможно, если в строку адреса в заявлении ввести фразу «выездная торговля». Однако это не соответствует действительности. Популярность такого мнения обусловлена неверной трактовкой письма УМНС по Москве «О применении ККМ…» от 17.04.2002 № 29-12/17513, которое разъясняет порядок использования ККМ исключительно при выездной торговле (то есть письмо попросту неприменимо для других видов продаж).

Существует довольно узкое определение самого понятия выездной торговли, которое можно найти в ГОСТ Р 51303-2013, утвержденном приказом Росстандарта от 28.08.2013 № 582-ст. Согласно данному документу, под развозной торговлей понимается мелкорозничная торговля вне стационарной торговой сети при условии использования оборудованного транспорта и специального мобильного оборудования, подлежащего использованию исключительно в транспортном средстве.

Это существенно сужает круг возможностей, при котором такая регистрация будет оправдана и законна. В частности, если предприниматель использует такой аппарат в офисе, имеет место нарушение закона. Ведь способ приемлем лишь в том случае, если торговля осуществляется непосредственно с использованием автотранспорта.

Однако нужно признать, что закон действительно не ограничивает количества чеков, которые могут быть выданы в одном месте, и такое решение вполне может подойти тем, кто осуществляет торговлю на постоянной основе с использованием транспорта (даже если во время осуществления продаж он не передвигается). При этом сама ККМ должна иметь возможность работы от аккумулятора, то есть быть мобильной.

Регистрация ККМ как резервной

Второй вариант — регистрация ККМ как резервной. Действительно, в соответствии с разъяснениями, данными в письме УФНС по Москве от 11.02.2005 № 22-12/9705, возможна регистрация запасного ККМ с пометкой «резерв» в строке адреса. При этом не указывается, что обязательно нужно регистрировать основную ККМ, прежде чем ставить на учет резервную.

Однако есть один нюанс: в соответствии с п. 21 Административного регламента, утвержденного приказом Минфина от 29.06.2012 № 94н, ККМ подлежит применению на территории обслуживания зарегистрировавшего ее налогового подразделения. Это значит, что если ККМ будет использована вне этой территории, то организация рискует подвергнуться наказанию в виде штрафа по ч. 4 ст. 14.5 КоАП РФ. Таким образом, считать это способом избежания регистрации по адресу подразделения не стоит.

Каков штраф, если касса не зарегистрирована?

С 01.02.2017 в случае обнаружения нарушений, связанных с использованием незарегистрированной ККМ или несоблюдением порядка ее использования, применяются нормы ч. 4 ст. 14.5 КоАП РФ. Нормы этой статьи предусматривают ответственность в виде штрафа в размере:

- 1500–3000 руб. — для должностных лиц;

- 5000–10 000 руб. — для юридических лиц.

В качестве альтернативы штрафу норма дает возможность сотрудникам налоговых органов ограничиться предупреждением в отношении нарушителя. Однако применяется такая мера обычно только при первом обнаружении правонарушений и только в том случае, если это является единственным выявленным нарушением. Представляется, что эти меры должны стимулировать предпринимателей своевременно регистрировать ККМ.

***

Итак, регистрация ККМ обособленного подразделения проходит в территориальном органе по месту регистрации самого подразделения, при этом уклоняться от нее не стоит, т. к. за нарушение правил регистрации предусмотрена административная ответственность.

>ККТ в обособленном подразделении> Вопрос

Какие особенности стоит учесть при работе с ККТ в обособленном подразделении?

Выручку из операционной кассы магазина нужно ежедневно приходовать в главную кассу обособленного подразделения. Если Вы будете делать это раз в 2-3 дня, то это будет нарушением.

Выручку в кассу головной организации можно передавать не каждый день, но при условии, что не нарушен лимит остатка наличных в кассе. То есть в кассе обособленного подразделения деньги можно хранить только в пределах лимита кассы.

При работе на онлайн ККТ из кассовых документов нужно заполнять только кассовую книгу, составлять ПКО и РКО. В отношении выдачи (возврата) разменного фонда нужно вести форму КО-5.

Обособленные подразделения организации ведут свою кассовую книгу. В ней отражают записи о поступившей за смену сумме выручки. То есть в конце смены нужно сформировать отчет о закрытии смены и сделать выемку выручки из ККТ. На основании ПКО записи о сумме выручки нужно внести в кассовую книгу обособленного подразделения. Делать это нужно ежедневно.

В кассу головной организации выручку можно сдавать не каждый день, при условии, что не превышается лимит остатка наличных в кассе. При передаче денег из главной кассы обособленного подразделения составьте РКО и сделайте записи в кассовой книге подразделения. При получении денег в кассе головной организации на эту сумму составьте ПКО и сделайте записи в кассовой книге головной организации.

Кроме этого обособленные подразделения могут зачислять выручку на расчетный счет организации, минуя кассу головной организации.

Копии листов этой книги передают в организацию согласно установленному порядку. Его сформируйте самостоятельно, главное, учесть сроки составления бухгалтерской (финансовой) отчетности. Такой порядок следует из положений абзаца 7 пункта 4.6 указания ЦБ от 11.03.2014 № 3210-У.

Воспользуйтесь нашими комплексными предложениями на онлайн-кассы. По выгодной цене вы одновременно приобретаете: ККТ известной модели, программу технической поддержки, электронную подпись, услуги по регистрации в ИФНС, а также договор с оператором фискальных данных.

Узнать цену онлайн-кассы ⟶