Содержание

- Новая карточка учета страховых взносов за 2019 год

- Зачем нужна карточка страховых взносов

- Карточка страховых взносов — 2019

- Ответственность за некорректное заполнение карточки

- Итоги

- Карточка учета страховых взносов: каким должен быть образец в 2017 году

- Обязательное требование

- Старый регистр на новый лад

- Как вносить информацию в карточку учета страховых взносов в 2018 г.

- Округление сумм страхвзносов в карточке учета

- Учет в карточке взносов «на травматизм»

- Срок хранения карточек учета страхвзносов

- Карточка индивидуального учета сумм выплат и страховых взносов: что это такое

- Кто и в каких случаях сдает Карточку

- Предоставление карточки

- Штраф за несвоевременную сдачу

- Образец заполнения карточки индивидуального учета выплат и страховых взносов

- Зачем разработали новую форму

- Как заполнить бланк

- Чем грозят ошибки в карточке

Новая карточка учета страховых взносов за 2019 год

Зачем нужна карточка страховых взносов

Карточка страховых взносов — 2019

Ответственность за некорректное заполнение карточки

Итоги

Зачем нужна карточка страховых взносов

В соответствии с п. 4 ст. 431 НК РФ плательщики страховых взносов должны учитывать процесс формирования базы по взносам и начисление самих взносов отдельно по каждому физлицу, которому выплачивается доход. Официально утвержденной для этого формы сейчас нет. В большинстве случаев на практике для этой цели служит такой документ, как карточка индивидуального учета страховых взносов. Но ваш регистр может называться и иначе.

Главное, чтобы он содержал помесячную и сформированную нарастающим итогом в отношении каждого физлица информацию:

- о выплатах сотруднику;

- формировании базы по взносам;

- суммах начисленных взносов с их разбивкой по фондам и указанием расходов, сделанных за счет ФСС.

О том, какую форму имеет отчет, в который попадают сводные данные о взносах, начисленных работникам, читайте в статье «Единый расчет по страховым взносам — бланк».

Карточка страховых взносов — 2019

В качестве основы для формирования карточки страховых взносов в 2019 году можно взять форму, введенную в применение совместным письмом от 09.12.2014 ПФ РФ № АД-30-26/16030, ФСС РФ № 17-03-10/08/47380.

Она состоит из трех разделов:

- 1-й раздел — информация о выплатах, формировании базы по взносам и суммах начисленных взносов для сотрудника, не работающего во вредных или опасных условиях.

- 2-й раздел — информация о выплатах, формировании базы по взносам и суммах начисленных взносов для сотрудника, работающего во вредных или опасных условиях, с разбивкой этих условий по уровню вредности (опасности).

- 3-й раздел — информация о выплатах сотруднику за счет ФСС.

Поскольку данная форма была выпущена еще в то время, когда взносы перечислялись в фонды, бланк нужно осовременить. В частности, проставить в нем ссылки на НК РФ (вместо действовавшего ранее закона от 24.07.2009 № 212-ФЗ).

Можете скачать нашу версию карточки.

Скачать бланк

Скачать бланкА можете взять предложенный выше оригинал и модифицировать его самостоятельно.

Ответственность за некорректное заполнение карточки

Несмотря на то что форма карточки имеет рекомендательный характер, ее ведение обязательно. Отсутствие этого регистра или систематические ошибки при его заполнении могут быть сочтены грубыми нарушениями правил учета объектов налогообложения, ответственность за которые наступает по ст. 120 НК РФ.

Ответственность эта выражается в штрафах, которые составят:

- 10 000 или 30 000 руб. в зависимости от числа расчетных периодов, с которыми связана ошибка, не приведшая к занижению базы для расчета взносов;

- 20% от неуплаченных взносов, но не меньше 40 000 руб., если база для расчета взносов оказалась заниженной.

О вопросах, возникающих при применении ст. 120 НК РФ, читайте в этой статье.

Итоги

Плательщики взносов обязаны вести персонифицированный учет начислений по страховым взносам. В качестве регистра для такого учета совместным письмом ПФР и ФСС рекомендована форма индивидуальной карточки. Отсутствие такого регистра или ошибки при его заполнении чреваты штрафами.

Карточка учета страховых взносов: каким должен быть образец в 2017 году

Правильно ли у вас организован учет расчетов по социальному страхованию и обеспечению? Попробуем разобраться, как это сделать в 2017 году с учетом передачи страховых взносов налоговикам.

Обязательное требование

Новая глава Налогового кодекса (п. 4 ст. 431) говорит о необходимости каждому страхователю вести учет сумм:

- начисленных выплат;

- иных вознаграждений;

- страховых взносов по ним.

Делать это нужно по каждому человеку, в пользу которого шли выплаты. Данные позиции должны найти отражение в отдельном регистре. Например, карточке индивидуального учета сумм начисленных выплат. Образец 2017 года, на наш взгляд, не будет сильно отличаться от прошлых периодов.

Дело в том, что указанная обязанность перекочевала в Налоговый кодекс из Закона № 212-ФЗ о страховых взносах в неизменном виде. Вдобавок, объект обложения страховыми взносами и правила их начисления не претерпели серьезного пересмотра. За исключением, пожалуй, сверхнормативных суточных.

Подробнее об этом см. «Как суточные облагаются страховыми взносами с 2017 года».

Старый регистр на новый лад

Рекомендованный образец карточки индивидуального учета сумм начисленных выплат и страховых взносов можно найти в совместном письме ПФР и Фонда соцстраха от 9 декабря 2014 года. А на нашем сайте, скачать здесь.

Чтобы приспособить ее под изменения с 2017 года, на наш взгляд, достаточно:

- Заменить все ссылки на Закон о страховых взносах № 212-ФЗ в карточке аналогичными положениями гл. 34 НК РФ. Для вашего удобства мы проделали это в таблице ниже:

| Прежняя норма, Закон № 212-ФЗ | Соответствующая новая норма, НК РФ |

| части 1 и 2 статьи 7 | Пункты 1 – 3 статьи 420 |

| часть 4 статьи 8 | пункт 3 статьи 421 |

| часть 7 статьи 8 | пункт 7 статьи 420 |

| часть 1 и 2 статьи 9 | пункт 1 и 2 статьи 422 |

| пункт 1 части 3 статьи 9 | подпункт 1 пункта 3 статьи 422 |

| пункт 2 части 3 статьи 9 | подпункт 2 пункта 3 статьи 422 |

- Изъять все графы, касаемо учета расчетов с фондом социального страхования в отношении травм и профнедугов (хотя это можно не делать, если вы планируете вести вместе учет по линии ФНС и ФСС).

Подробнее об этом см. «Страховые взносы в ФСС в 2017 году: к чему готовиться».

{kind=link}

{kind=link}

Основные принципы ведения и заполнения бланка карточки учета страховых взносов в 2017 году таковы:

- заводят на календарный год;

- все показатели – с копейками;

- каждый месяц;

- нарастающим итогом.

По общему правилу, заверяет внесенные в карточку данные главный бухгалтер.

Обратите внимание, что совсем не обязательно использовать форму именно в таком варианте. Закон обязательных требований к ней пока не предъявляет. К тому же не исключено, что в ФНС разработает свой вариант бланка карточки учета страховых взносов с 2017 года.

Между тем, пока предлагаем работать с образцом карточки учета расчетов по социальному страхованию и обеспечению, который можно скачать на нашем сайте здесь.

{kind=link}

В этом бланке учтены изменения законодательства по передаче администрирования страховых взносов (кроме травм) налоговой службе России.

По вредным и подобным им производствам, чернобыльцам и др. образец карточки индивидуального учета сумм начисленных выплат и страховых взносов может несколько отличаться, так как нужно иметь в виду дополнительные выплаты и еще ряд параметров (в письме ПФР и ФСС есть такие образцы).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

В карточках учета страховых взносах отражается информация по выплатам сотрудникам и начисленным взносам. Рассмотрим подробнее, как формировать этот учетный регистр.

Как вносить информацию в карточку учета страховых взносов в 2018 г.

В соответствии со ст. 431 НК РФ и ст. 17 Федерального закона от 24.07.1998 7. № 125-ФЗ юридические лица и ИП должны осуществлять учет выплат в пользу сотрудников и взносы на них. Для этого используются специальные карточки учета страховых взносов, заполнять которые нужно по особым правилам.

Взносы вне зависимости от вида страхования рассчитываются отдельно по каждому из сотрудников. В соответствии с этим на каждого работника необходимо завести карточку учета выплат и страхвзносов на ОПС, ОМС и ОСС. Что касается взносов «на травматизм», то они могу учитываться как обособленно по каждому сотруднику, так и в целом по организации. Если используется первый вариант, то подобную информацию можно также включить в карточку учета страхвзносов.

В карточку необходимо включать следующие сведения персонифицированного учета:

- ФИО сотрудника;

- СНИЛС;

- ИНН.

Кроме того, в карточке можно указать и адрес регистрации сотрудника. Итоговый Единый расчет по страховым взносам формируется в том числе и на основании сведений из данного учетного регистра (согласно п. 2.8 прил. 2 к Приказу ФНС РФ от 10.10.2016 г. № ММВ-7-11/551@). Гораздо удобнее, если при составлении РСВ в части персональных данных под рукой будут все необходимые сведения.

Карточка учета страхвзносов заводится на один календарный год. В ней указываются ежемесячные выплаты сотрудникам. Страхвзносы отражаются нарастающим итогом с начала календарного года.

Бланк карточки учета страхвзносов в формате Excel можно скачать по этой ссылке.

Округление сумм страхвзносов в карточке учета

Согласно п. 5 ст. 431 НК РФ страховые взносы необходимо рассчитывать и уплачивать в рублях и копейках. В соответствии с этим и выплаты работникам, и страхвзносы необходимо отражать в карточках с копейками. При округлении взносов в карточках их нельзя будет использовать для формирования верного РСВ, поскольку это приведет или к переплате, или к недоимке. Если будет задолженность по страхвзносам, налоговая инспекция начислит пени и штраф в размере 20% от суммы неуплаченных взносов (ст. 75, 122 НК РФ).

В карточке учета нужно указывать доходы до обложения НДФЛ, поскольку если уменьшить их на налог, то будет несоответствие между облагаемой базой и рассчитанными взносами.

Учет в карточке взносов «на травматизм»

Ранее в форме карточки учета страхвзносов была предусмотрена отдельная строка для отражения взносов «на травматизм». На данный момент администрированием основных взносов занимается налоговая инспекция, а платежами «на травматизм» — ФСС. Каким образом вести учет этих особых взносов: включать их в данную карточку или вести отдельный регистр учета?

Разделение страховых взносов по видам не предусмотрено законодательством — ни Налоговым кодексом, ни Федеральным законом № 125-ФЗ. Главное условие — вся информация по доходам должна отражаться достоверно, чтобы можно было правильно определить облагаемую базу по страхвзносам. Следовательно, внесение в карточку учета страховых взносов «на травматизм» не будет считаться ошибкой.

Срок хранения карточек учета страхвзносов

Карточки учета страховых взносов необходимо хранить в течение 6 лет после окончания календарного года их составления (пп. 6 п. 3.4 ст. 23 НК РФ). Данный момент касается и тех лет, когда администрированием взносов занималась не ФНС, а ПФР и ФСС. При этом не важно, что Закон № 212-ФЗ был отменен, поскольку сотрудники этих фондов имеют право проверять отчетность по взносам за 2015-2016 гг.

Карточки за 2016 г. можно уничтожить в 2023 г., но только при условии, что РСВ-1 и 4-ФСС за 2015 и 2016 гг. сданы и не нужно подавать уточненки. Что касается 2017 и 2018 гг., то взносы в эти периоды проверяются уже налоговой инспекцией. При отсутствии карточек учета она вправе выписать штраф в размере 200 руб. за каждый документ (п. 1 ст. 126 НК РФ). Второй штраф выписывается на руководителя или главного бухгалтера в размере 300-500 руб. за все документы (ч. 1 ст. 15.6 КоАП РФ).

Образец карточки учета по страхвзносам в 2018 г.

Ниже представлен образец заполнения карточки учета страхвзносов в 2018 г. Его также можно скачать по этой ссылке.

В видео-материале представлена информация о формировании карточки учета страховых взносов в программе 1С:

Источник/официальный документ: приложение к письмам №№ АД-30-26/16030, 17-03-10/08–473 от 09.12.2014 г

Способ сдачи: бумажно или электронно

Штраф за несвоевременную сдачу: 200 руб. за каждого работника

Название документа: Карточка индивиуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов

Формат: xls

Размер: 134 кб

Сохранить у себя:

С 01.01.2017 г. выплаты в ПФР, ПСС и ФОМС администрирует Налоговая служба России. В НК РФ появилась специальная глава № 34, посвященная страховым взносам. Нововведение отменило действующий ранее ФЗ № 212. Необходимо ли предприятиям осуществлять контроль выплат в форме Карточки персонального учета в 2017 г.?

Карточка индивидуального учета сумм выплат и страховых взносов: что это такое

В 2016 г. ФЗ № 212 от 24.07.2009 г. гласил, что учет страховых и социальных взносов за работника обязателен на предприятии. С 01.01.2017 г. выплаты регулируются на основании гл. 34 НК РФ. Статья п. 4 ст. 431 Кодекса практически полностью повторяет ст.ст. 15, 28 ФЗ № 212. Соответственно, обязанность работодателя вести учет по каждому сотруднику не отменена.

Для упрощения учета ФСС и ПРФ России рекомендовали бланк карточки как приложение к письмам №№ АД-30-26/16030, 17-03-10/08–473 от 09.12.2014 г. Это не обязательная форма: предприятие может разработать ее самостоятельно с учетом особенностей своей деятельности, например, вредного производства или наличия сотрудников-чернобыльцев.

После произошедших изменений новой рекомендованной формы пока не утвердили. Можно использовать бланк карточки, разработанный в 2014 г., с небольшими корректировками. Необходимо заменить устаревшие ссылки на ФЗ № 212 на актуальные выдержки из НК, исправить старые названия страховых взносов на новые, указать текущие лимиты выплат.

Кто и в каких случаях сдает Карточку

Учет страховых, пенсионных и социальных взносов необходимо вести плательщикам по каждому сотруднику отдельно с первого дня его работы. Это обязательно для всех юридических лиц и ИП, у которых трудоустроен хотя бы один человек. Полный список плательщиков приведен в ст. 419 НК РФ.

Учет ведется в форме карточки, которая заводится на каждого работника в первый его оплачиваемый день. Она заполняется раз в месяц по результатам предыдущего с нарастающим итогом, рассчитана на календарный год. Если сотрудник устроился на работу, например, в марте, за январь–февраль ставятся прочерки.

В отличие от других форм страховой отчетности (СЗВ-М, РСВ-1), специально сдавать карточку в фонды и ведомства не нужно. Она требуется только для выездных и камеральных проверок со стороны налоговой службы и различных фондов, а также для сверки сумм выплат в конце года. Так, ПФР запрашивает карточки согласно Распоряжению ПФ России № 34Р от 03.02.2011 г.

Предоставление карточки

Карточка необходима, чтобы подтвердить факт ведения учета выплат и взносов на предприятии в ходе ревизорских проверок. В НК РФ нет уточнения о форме ведения этого учета. Соответственно, можно заполнять в электронном виде (в 1C или Excel) или скачать бланк карточки индивидуального учета выплат и страховых взносов, заполнить от руки на бумаге.

Если бухгалтерия предприятия работает с 1C, карточку ежегодно распечатывают для сверки размеров отчислений в фонды по каждому сотруднику или по мере необходимости — при ревизорских проверках. Форму ищут в разделе 1C «Расчет зарплаты по организациям», подразделах «Налоги и взносы», «Карточка». Следует выбрать ФИО работника, распечатать сформированный бланк, заверить подписью главного бухгалтера и синей печатью.

Также рекомендуется делать бумажный вариант карточки в начале года за предыдущий период. На документе необходима подпись главного бухгалтера и печать организации. Итоговый и промежуточные бланки следует сохранять.

Штраф за несвоевременную сдачу

Непредоставление карточки по требованию проверяющих органов будет расцениваться как неведение учета страховых и иных выплат и взносов. Это грозит работодателю налоговой ответственностью по п. 1 ст. 126 НК РФ: штрафом в размере 200 руб. за каждого работника. Так, предприятие со штатом в 40 человек заплатит 200*40 = 8000 (руб.).

Необходимо помнить, что срок хранения бухгалтерских документов составляет 5 лет (ст. 29 ФЗ № 402 от 06.12.2011 г.). Требование предоставить карточки за более ранний период незаконно.

Образец заполнения карточки индивидуального учета выплат и страховых взносов

Зачем разработали новую форму

По каждому работнику надо вести учет выплат и взносов (п. 6 ст. 15, подп. 2 п. 2 ст. 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Обязательный учет взносов и расходов на страхование по временной нетрудоспособности и материнству предусмотрен также в пункте 1 статьи 4.8 Федерального закона от 29 декабря 2006 г. № 255-ФЗ. Для этого используют карточку индивидуального учета.

Ее прежняя форма была рекомендована в совместном письме ПФР от 26 января 2010 г. № АД-30-24/691, ФСС России от 14 января 2010 г. № 02-03-08/08-56П. Но сейчас она не актуальна, так как в ней всего одна строка для предельной базы по взносам, а с 2015 года лимиты у фондов разные. Кроме того, многие строительные организации платят взносы по дополнительным тарифам в зависимости от классов условий труда, определенных при спецоценке, а в старой форме они не предусмотрены.

📌 Реклама Отключить

Есть и другие корректировки, учитывающие, в частности:

- отмену деления работодателем пенсионных взносов на страховую и накопительную части;

- ликвидацию разбивки взносов на медстрахование по фондам: в ФФОМС (Федеральный фонд обязательного медицинского страхования) и ТФОМС (территориальный фонд обязательного медицинского страхования), так как взносы перечисляются только в ФФОМС;

- необходимость указания статуса работника-иностранца (в связи с обязанностью платить взносы с зарплаты иностранных работников).

Поэтому теперь в карточке вместо одной страницы три (три раздела). Первую страницу надо заполнять по всем работникам. Вторую – только по тем, кто занят на вредных или опасных работах. А третью – по сотрудникам, получающим пособия за счет средств соцстраха.

Как заполнить бланк

Остановимся подробнее на заполнении каждой страницы карточки. 📌 Реклама Отключить

Расчет взносов по общему тарифу

В табличке справа – код тарифа (если общий, то 01), а также размеры тарифов в процентах по видам взносов: на обязательное пенсионное страхование (ОПС) – 22 процента; на обязательное медицинское страхование (ОМС) – 5,1 процента; на обязательное социальное страхование (ФСС) – 2,9 процента.

Далее надо определить базу начисления и суммы взносов.

В ФФОМС. С 2015 года работодатели платят взносы на обязательное медицинское страхование со всех выплат, которые облагаются взносами (лимит не установлен). Поэтому в карточке не предусмотрены строки для сверхлимитных выплат в части ОМС. Нужно показывать лишь базу и суммы начисленных взносов.

📌 Реклама Отключить

В ПФР. Для пенсионных взносов лимит базы – 711 тыс. руб. Со всех выплат сверх этой величины взносы платят по тарифу 10 процентов. Выплаты сверх лимита нужно отражать в карточке в специальной строке «Сумма выплат, превышающая установленную…». Они не входят в базу, в карточке их указывают до строки «База для начисления страховых взносов на ОПС».

Поэтому и строка, где отражаются пенсионные взносы, разделена на две части: для взносов, начисленных на выплаты в пределах базы, и для сверхлимитных взносов.

Обратите внимание: если строительная компания применяет упрощенку, то выплаты сверх предельной базы взносами не облагаются (подп. 8 п. 1 ст. 58 закона № 212-ФЗ, письмо Минтруда России от 30 января 2015 г. № 17-3/В-37).

В ФСС России. Лимит для взносов в фонд соцстраха равен 670 тыс. руб., эта сумма отличается от лимита базы для пенсионных взносов (постановление Правительства РФ от 4 декабря 2014 г. № 1316). Поэтому на странице 1 карточки появились разные строки для выплат, превышающих лимит по пенсионным взносам, и для выплат, превышающих лимит по взносам в фонд социального страхования.

📌 Реклама Отключить

Заметим, что для взносов на травматизм лимит не установлен (они начисляются со всех выплат).

Для расходов на пособия есть специальная строка на странице 1, но одновременно выплаты нужно расшифровать на странице 3.

Расчет дополнительных взносов

По работникам, которые трудятся во вредных или опасных условиях, надо заполнить страницу 2 карточки.

На этом листе отражают суммы выплат, облагаемых взносами по дополнительным фиксированным (6 или 9%) или дифференцированным (от 2 до 8%) тарифам.

Также нужно рассчитать и сами взносы. Причем сведения необходимо разбить в зависимости от того, к какому классу относятся работы.

В течение года дополнительный тариф может измениться, если компания проведет специальную оценку условий труда. До дня утверждения отчета об оценке взносы надо начислять по тарифам 9 и 6 процентов (для списков № 1 и № 2 соответственно). › |

📌 Реклама Отключить

› | Списки № 1 и № 2 производств, работ, профессий, должностей и показателей, дающих право на льготное пенсионное обеспечение, утвержденыпостановлением Кабинета Министров СССР от 26 января 1991 г. № 10.

А со дня утверждения отчета – по дифференцированным тарифам: от 2 до 8 процентов (письмо Минтруда России от 13 марта 2014 г. № 17-3/В113). Взносы по разным тарифам указывают в разных подразделах карточки.

Отражение расходов на соцобеспечение

Страница 3 карточки предназначена для учета сумм пособий (больничных, декретных, детских, а также пособий по страхованию от несчастных случаев на производстве) и других выплат за счет ФСС России. Кроме сумм надо проставить количество выплат или дней болезни.

При отражении ежемесячных пособий по уходу за ребенком (детьми) отдельно указывают, какая сумма приходится на первого ребенка, а какая на других детей.

📌 Реклама Отключить

Если есть соответствующие категории работников, надо уточнить, сколько денег было выдано за счет средств федерального бюджета (например, в отношении выплат чернобыльцам). Так как в отдельных случаях финансовое обеспечение расходов на соцстрах производится за счет межбюджетных трансфертов из федерального бюджета, предоставляемых ФСС России (п. 5 ст. 3 закона № 255-ФЗ, ст. 5 Федерального закона от 1 декабря 2014 г. № 386-ФЗ).

Также в карточке есть строка для мероприятий, которые профинансировал фонд соцстраха. В их числе: спецоценка рабочих мест, обязательные медосмотры, приобретение аптечек и др. › |

› | Но это расходы не по конкретному сотруднику, а в целом по компании. Поэтому в карточке их можно не указывать.

На основании данных страницы 3 карточки будет легко заполнить таблицу 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» и таблицу 8 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы-4 ФСС РФ.

📌 Реклама Отключить

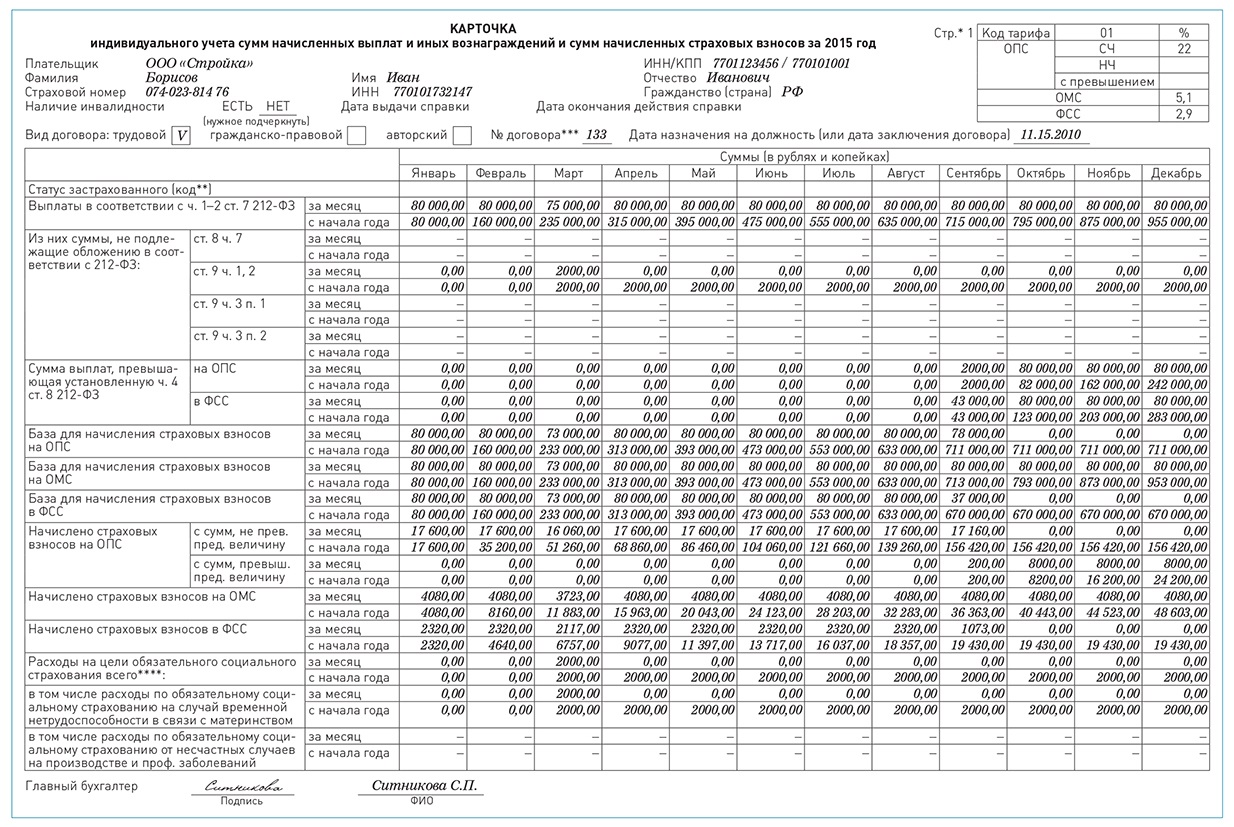

ПРИМЕР

Борисов И.И. работает в ООО «Стройка». Зарплата – 80 000 руб. в месяц. В марте он семь дней болел, зарплата в этом месяце составила 73 000 руб., пособие по нетрудоспособности – 2000 руб.

Сверхлимитные выплаты на ОПС и в ФСС надо отразить в карточке начиная с сентября 2015 года.

Предположим, что профессия Борисова включена в список № 1 вредных работ. В октябре 2015 года компания планирует провести спецоценку условий труда. По ее итогам по рабочему месту этого сотрудника будет установлен класс 3.4 (вредный). Следовательно, до спецоценки компания рассчитывает дополнительные пенсионные взносы по тарифу 9 процентов, а после – по тарифу 7 процентов (п. 2.1 ст. 58.3 закона № 212-ФЗ).

Отчет о спецоценке утвержден 16 октября 2015 года. Сумма зарплаты работника в этом месяце составила 40 000 руб. до оценки и 40 000 руб. после нее (по 11 рабочих дней с 1 по 15 и с 16 по 31 октября).

📌 Реклама Отключить

По мнению автора, исходя из нормы законодательства и приведенных Минтрудом России разъяснений, зарплата и взносы делятся пропорционально дням месяца: до даты утверждения отчета о спецоценке и после нее. Условия о том, что тариф нужно изменить со следующего месяца, в законодательстве нет. Образец заполнения карточки на работника приведен на стр. 77.

По мнению автора, исходя из нормы законодательства и приведенных Минтрудом России разъяснений, зарплата и взносы делятся пропорционально дням месяца: до даты утверждения отчета о спецоценке и после нее. Условия о том, что тариф нужно изменить со следующего месяца, в законодательстве нет. Образец заполнения карточки на работника:

Чем грозят ошибки в карточке

При проверке правильности начисления взносов контролеры из фондов могут потребовать необходимые документы. К их числу относятся карточки учета либо иные формы, в которых организация ведет учет выплат работникам и начисленных взносов. 📌 Реклама Отключить

А если в карточках будут обнаружены ошибки, могут ли за это наказать организацию?

Только за факт неправильного ведения учета объектов обложения страховыми взносами привлекать компанию к ответственности не должны. Ведь порядок ведения такого учета законодательством РФ не урегулирован. И в законе № 212-ФЗ ответственность за неправильное ведение индивидуального учета начисленных выплат и сумм начисленных взносов не установлена.

Главное, чтобы в самой отчетности, которая сдана в фонд, облагаемая база и взносы были рассчитаны верно.

Если из-за ошибок в карточке взносы будут занижены, то за неполную уплату взносов в результате искажения базы организацию могут оштрафовать. Сумма штрафа – 20 процентов от суммы неуплаченных взносов. И 40 процентов – при умышленном искажении данных в отчетности. › |

› | Меры ответственности за неуплату или неполную уплату взносов установлены в статье 47 закона № 212-ФЗ.