Содержание

- Налогообложение акционерных обществ (в вопросах и ответах)

- Налогообложение акционерных обществ(в вопросах и ответах)

- 1. Какие организации являются акционерными обществами?

- 2. Каков порядок налогообложения доходов, полученных в виде дивидендов владельцами привилегированных акций?

- 3. Что понимается под рыночной ценой при реализации продукции на экспорт?

- 4. Учитываются ли у акционерных обществ сельскохозяйственного направления убытки, полученные в связи с засухой?

- 5. Какие проценты по кредитам банков принимаются при налогообложении? Можно ли учесть проценты по векселю, использованному на покупку материалов?

- 6. Кто является плательщиком налогов структурных подразделений акционерных обществ?

- 7. Как определяется доля прибыли структурных подразделений?

- 8. Принимается ли в зачет сумма налога на прибыль, уплаченная за границей?

- 9. Принимаются ли к зачету суммы налога на добавленную стоимость по ценностям, внесенным в уставный капитал?

- Что такое ОСНО

- Особенности

- В каких случаях выгодно применять ОСНО

- Налоги при ОСНО

- Совмещение общей системы налогообложения с другими режимами

- Итоги

- Особенности налогообложения закрытых акционерных обществ в современных условиях

- Система налогообложения для ООО

- Общие вопросы налогообложения при ООО

- Специальные налоговые режимы

- Общая система налогообложения (ОСН) для ООО

- УСН – упрощенная система налогообложения — «упрощенка»

- ЕНВД – вмененная система налогооблажения для ООО

- ЕСХН – единый сельскохозяйственный налог

- Налогообложение ООО, или Какие налоги платит ООО

- Упрощенная система налогообложения

- Традиционная система или ОСНО

- Единый сельскохозяйственный налог или ЕСХН

- Единый налог на вменённый доход или ЕНВД

- Налоги и платежи ООО в 2019 году

- Налоги и страховые платежи с зарплаты работников

- Налоги в зависимости от выбранной системы налогообложения

- Дополнительные налоги и платежи ООО

- Учетная политика

- Особенности бухгалтерской отчётности ЗАО: подготовка и документы

- Налоговый учет на предприятии (стр. 1 из 5)

- Ведение бухгалтерии ЗАО на УСН, ОСНО, ЕНВД

- Организация учетной работы на предприятии

- Какие налоги платит ООО в зависимости от режима налогообложения в 2019 году

- Какие налоговые системы вправе применять общество

- Фискальная нагрузка на общем режиме

- Налоги на УСН

- Отчисления на ЕНВД

- Фискальная нагрузка на ЕСХН

- Страховые взносы и НДФЛ сотрудников в 2019 году

- Прочие налоги и сборы

Налогообложение акционерных обществ (в вопросах и ответах)

Налогообложение акционерных обществ

(в вопросах и ответах)

А.Ф. Моисеенко,

советник налоговой службы II ранга

Т.Н. Третьякова,

советник налоговой службы I ранга

1. Какие организации являются акционерными обществами?

Согласно ст. 66 Гражданского кодекса Российской Федерации хозяйственные общества создаются в форме акционерных обществ, обществ с ограниченной или с дополнительной ответственностью.

Акционерным обществом, как это следует из ст. 2 Федерального закона от 26.12.95 N 208-ФЗ «Об акционерных обществах», признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удовлетворяющих обязательственные права участников общества (акционеров) по отношению к обществу.

Уставный капитал общества состоит из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций в порядке, определенном ст. 28 указанного выше Федерального закона.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению, утвержденным приказом Минфина России от 28.12.94 N 173, увеличение уставного капитала может осуществляться за счет средств, учтенных на счете 87 «Добавочный капитал», с отражением в бухгалтерском учете по дебету этого счета в корреспонденции с кредитом счета 85 «Уставный капитал».

2. Каков порядок налогообложения доходов, полученных в виде дивидендов владельцами привилегированных акций?

Согласно ст. 42 Федерального закона от 26.12.95 N 208-ФЗ «Об акционерных обществах» дивиденды выплачиваются из чистой прибыли общества за текущий год. Дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет специально предназначенных для этого фондов общества.

В соответствии со ст. 43 Налогового кодекса Российской Федерации (далее по тексту — НК РФ) дивидендом признается любой доход по принадлежащим акционеру (участнику) акциям (долям), полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям).

В соответствии с п. 2.9 инструкции Госналогслужбы России от 10.08.95 N 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» (далее по тексту — Инструкция N 37), с учетом изменений и дополнений, в целях налогообложения валовая прибыль уменьшается на сумму доходов в виде дивидендов, полученных по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия-эмитента, а в соответствии с п. 6.2 данного нормативного акта налоги с указанных доходов взимаются у источника выплаты этих доходов по ставке 15 %.

В случае если дивиденды по привилегированным акциям выплачиваются в результате распределения прибыли, остающейся после налогообложения, налог с данных доходов по ставке 15 %.

Если дивиденды по привилегированным акциям выплачиваются из других источников, у владельцев привилегированных акций нет оснований для уменьшения в соответствии с п. 2.9 Инструкции N 37 налогооблагаемой базы по налогу на прибыль на сумму дивидендов, полученных по привилегированным акциям.

3. Что понимается под рыночной ценой при реализации продукции на экспорт?

При определении налогооблагаемой базы по налогу на прибыль следует руководствоваться п. 5 ст. 2 Закона РФ от 27.12.91 N 2116-1 «О налоге на прибыль предприятий и организаций» (далее по тексту — Закон РФ N 2116-1) и п. 2.5 Инструкции N 37, в соответствии с которыми для целей налогообложения принимается рыночная цена на аналогичную продукцию (работы, услуги), сложившаяся на момент реализации.

При реализации продукции на экспорт под рыночной ценой следует понимать цену на аналогичную продукцию на соответствующих международных рынках или среднюю цену на аналогичные товары по данным таможенной статистики.

При рассмотрении вопроса налогообложения реализации нефти на внешнем рынке следует исходить из того, что если сложившиеся мировые рыночные цены (на внешнем рынке) на эту или аналогичную продукцию оказались ниже фактической себестоимости этой продукции, для целей налогообложения принимается фактическая цена реализации.

Начиная с 1 января 1999 года необходимо учитывать ст. 40 части первой НК РФ, введенного в действие Федеральным законом от 31.07.98 N 147-ФЗ «О введении в действие части первой Налогового кодекса Российской Федерации» (с учетом п. 33 Федерального закона от 09.07.99 N 154-ФЗ «О внесении изменений и дополнений в часть первую Налогового кодекса Российской Федерации»).

4. Учитываются ли у акционерных обществ сельскохозяйственного направления убытки, полученные в связи с засухой?

В соответствии с п. 8 ст. 2 Закона РФ N 2116-1 и п. 2.9 Инструкции N 37, с учетом изменений и дополнений, при определении налогооблагаемой прибыли валовая прибыль уменьшается на суммы прибыли от реализации произведенной сельскохозяйственной и охотохозяйственной продукции, а также от реализации произведенной и переработанной на данном предприятии сельскохозяйственной продукции собственного производства, за исключением прибыли сельскохозяйственных предприятий индустриального типа.

При этом убытки от реализации произведенной сельскохозяйственной продукции, в том числе подсобного сельского хозяйства, и охотохозяйственной продукции, а также от реализации произведенной и переработанной продукции собственного производства при исчислении налогооблагаемой прибыли не учитываются.

В соответствии же с п. 15 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного постановлением Правительства РФ от 05.08.92 N 552, затраты на производство, не давшее продукции (затраты по погибшим посевам), убытки от стихийных бедствий, некомпенсируемые потери от стихийных бедствий, суммы компенсаций, полученные от страховых организаций, отражаются по статьям «Прочие внереализационные расходы» и «Прочие внереализационные доходы» Отчета о прибылях и убытках (форма N 2), подлежат отнесению на счет 80 «Прибыли и убытки» и формируют финансовый результат, учитываемый при налогообложении прибыли.

5. Какие проценты по кредитам банков принимаются при налогообложении? Можно ли учесть проценты по векселю, использованному на покупку материалов?

Согласно письму Минфина России от 12.06.97 N 01-10/04-2291, а также в соответствии с Положением о составе затрат, с изменениями и дополнениями, на себестоимость продукции (работ, услуг) относятся затраты на оплату процентов по полученным кредитам банков, взятым на приобретение материальных ценностей, товаров, покрытие расходов на оплату труда и других затрат, связанных с производством продукции (выполнением работ, оказанием услуг).

Не разрешается относить на себестоимость продукции (работ, услуг) затраты на оплату процентов по кредитам, выданным на осуществление предприятием (организацией) долгосрочных финансовых вложений (приобретение основных средств, нематериальных и иных внеоборотных активов). Затраты на оплату процентов по таким кредитам подлежат отнесению на прибыль, остающуюся в распоряжении предприятия (организации).

С учетом изложенного полученный вексель не является кредитом банка и оплата процентов за пользование векселем не относится на себестоимость продукции (работ, услуг), о чем также свидетельствует ответ Департамента налоговой политики Минфина России от 07.04.99 N 04-02-06.

6. Кто является плательщиком налогов структурных подразделений акционерных обществ?

В соответствии с Законом РФ N 2116-1, с учетом изменений и дополнений, плательщиками налога на прибыль являются предприятия и организации, являющиеся по законодательству Российской Федерации юридическими лицами, а также филиалы и другие обособленные подразделения предприятий и организаций, имеющие отдельный баланс и расчетный (текущий, корреспондентский) счет.

В случае если в учредительных документах предприятия не отражено наличие филиалов, представительств и других обособленных подразделений, но по фактической деятельности таковые имеются, расчеты по ним осуществляются в соответствии с Федеральным законом от 25.04.95 N 64-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации “О налоге на прибыль предприятий и организаций”».

Вышеуказанным Законом установлено, что по предприятиям, в состав которых входят территориально обособленные структурные подразделения, не имеющие отдельного баланса и расчетного (текущего, корреспондентского) счета, зачисление налога на прибыль в части, относимой в доходы бюджетов субъектов Российской Федерации, производится в доходы бюджетов субъектов Российской Федерации по месту нахождения указанных структурных подразделений исходя из доли прибыли, приходящейся на эти структурные подразделения, определяемой пропорционально их среднесписочной численности (фонду оплаты труда) и стоимости основных производственных фондов в порядке, устанавливаемом указанным предприятиям и структурным подразделениям. Исчисление налога на прибыль отдельно по организациям (без структурных подразделений) и отдельно по каждому структурному подразделению производится в соответствии со ставками налога на прибыль, действующими на территориях, где расположены эти организации и структурные подразделения.

Поскольку структурные подразделения не являются самостоятельными плательщиками налога на прибыль, на учете в налоговом органе по месту нахождения структурного подразделения должна стоять организация, на которую возложена обязанность перечислять налог в соответствующие бюджеты по месту нахождения структурного подразделения.

При осуществлении расчетов с соответствующими бюджетами следует учесть ст. 19 и 83 части первой НК РФ (в ред. Федерального закона от 09.07.99 N 154-ФЗ).

7. Как определяется доля прибыли структурных подразделений?

Согласно письму Госналогслужбы России от 04.08.95 N НП-4-01/46н доля прибыли, которая приходится на структурные подразделения организаций и по которой исчисляется налог, подлежащий зачислению в доходную часть бюджетов субъектов Российской Федерации по месту нахождения указанных структурных подразделений, определяется исходя из средней величины удельного веса среднесписочной численности работников (фонда оплаты труда) и удельного веса стоимости основных производственных фондов этих структурных подразделений.

При этом при определении показателей средних величин удельного веса следует строго руководствоваться вышеуказанным письмом, то есть средние величины необходимо рассчитывать в процентах с округлением не более двух десятичных знаков после запятой, о чем сообщено Специализированной государственной налоговой инспекцией по работе с крупнейшими налогоплательщиками по г. Москва в письме от 02.03.99 N 02-1-16.

8. Принимается ли в зачет сумма налога на прибыль, уплаченная за границей?

Сумма прибыли (дохода), полученной за пределами Российской Федерации, определяется в соответствии со ст. 2 Закона РФ N 2116-1, с учетом изменений и дополнений. При определении облагаемой налогом прибыли предприятий расходы, понесенные ими в связи с получением дохода за пределами Российской Федерации, вычитаются в порядке и размерах, установленных законодательством Российской Федерации.

Сумма налога на прибыль (доход), полученная за пределами Российской Федерации и уплаченная предприятиями за границей в соответствии с законодательством других государств, засчитывается при уплате налога на прибыль в Российской Федерации. При этом размер засчитываемой суммы не может превышать сумму налога на прибыль, подлежащую уплате в Российской Федерации по прибыли (доходу), полученной за границей. Данное положение предусмотрено ст. 12 вышеуказанного Закона.

В соответствии с п. 8 ст. 2 Закона РФ N 2116-1 в целях налогообложения валовая прибыль уменьшается на суммы доходов, полученных в виде дивидендов по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия-эмитента.

При этом дивиденды могут быть получены от предприятия-эмитента, являющегося как резидентом, так и нерезидентом Российской Федерации.

9. Принимаются ли к зачету суммы налога на добавленную стоимость по ценностям, внесенным в уставный капитал?

В соответствии с п. 2 ст. 7 Закона РФ от 06.12.91 N 1992-1 «О налоге на добавленную стоимость», с последующими изменениями и дополнениями, суммы налога, уплаченные поставщикам за материальные ресурсы (работы, услуги), включая основные средства и нематериальные активы, а также за товары, подлежат возмещению (зачету) из бюджета только при их использовании в производстве или при продаже.

Если товары, по которым произведено возмещение (вычет) сумм НДС из бюджета, использованы для непроизводственных нужд, то в соответствии с п. 18 и 19 инструкции Госналогслужбы России от 11.10.95 N 39 «О порядке исчисления и уплаты налога на добавленную стоимость», с учетом изменений и дополнений, суммы НДС подлежат восстановлению в бюджет.

Если по имуществу, вносимому в установленном порядке в уставный фонд учреждаемого предприятия (в том числе дочернего общества), было произведено возмещение (вычет) НДС, эти суммы также должны быть восстановлены в бюджет.

> ОСНО – общая система налогообложения в 2019 году

Что такое ОСНО

В Налоговом кодексе России вы не найдете отдельной главы, посвященной общей системе налогообложения.

ОСНО – это общие условия работы для предпринимателей и организаций, которые не имеют права на применение специальных режимов налогообложения, или которым по какой-либо причине переходить на спецрежимы невыгодно.

Особенности

На общем режиме налогообложения, в отличие от специальных, нет ограничений ни по видам деятельности, ни по количеству наемных работников, ни по размерам доходов. То есть работать на общем режиме может любой предприниматель или организация, и для этого не нужно соответствовать каким-либо условиям и ограничениям.

Специально переходить на общее налогообложение тоже не нужно. Если организация или ИП не подавали в налоговую инспекцию заявление о применении другого режима, они автоматически находятся на общем.

Бухгалтерское обслуживание от 1 667 руб./мес

Если налогоплательщик переходил на один из спецрежимов, но нарушил условия применения, он тоже автоматически оказывается на общем режиме.

На ОСНО платят больше налогов, в связи с этим учет и отчетность гораздо сложнее и объемнее, чем на других режимах. Это самый существенный минус общей системы.

В каких случаях выгодно применять ОСНО

Несмотря на то, что многие предприятия применяют ОСНО вынужденно, потому что не имеют права на спецрежимы, есть и те, которые сознательно идут на это.

В первую очередь, ОСНО выгодно применять компаниям и предпринимателям, которые задействованы в цепочке НДС.

Если компания работает на ОСНО и платит НДС, ей выгоднее покупать товары и услуги у такого же плательщика НДС, потому что он выставит счет-фактуру с выделенным НДС. Эту сумму компания сможет принять к вычету и уменьшить свой НДС к уплате. Вот почему крупные компании предпочитают контрагентов на ОСНО и отказываются сотрудничать теми, кто применяет другой режим. Чтобы не упустить «крупную рыбу» иногда выгоднее перейти на общий режим налогообложения и перетерпеть сложности учета.

Кроме этого, организации выгодно применять ОСНО, если ее вид деятельности подпадает под льготы по налогу на прибыль.

Налоги при ОСНО

Бизнес на ОСНО предполагает уплату НДС, НДФЛ (для ИП), налога на прибыль (для юридических лиц) и налога имущество, от которых освобождены работающие на спецрежимах. Остановимся подробнее на каждом из налогов.

НДС

Налог на добавленную стоимость – это огромный пласт работы, которому посвящена 21 глава НК РФ.

Нужно выставлять своим покупателям счета-фактуры, учитывать входящие и исходящие суммы НДС, а разницу между ними уплачивать в бюджет. Если вычету по входящему налогу окажутся больше исходящих сумм, можно возместить НДС из бюджета.

Рассчитать налоги и сдать отчетность на ОСНО

Стандартная ставка налога на добавленную стоимость – 20 процентов, льготные – 10% и 0%.

НДС, уплаченный поставщикам, учитывают в книге покупок, а поступивший от покупателей – в книге продаж. Посредники на ОСНО помимо этого заполняют журнал полученных и выставленных счетов-фактур.

Декларации нужно сдавать ежеквартально – до 25 апреля, июля, октября и января.

Скачать декларацию по НДС Декларации и НДС организации и предприниматели могут сдавать только в электронном виде. Для этого вам нужно оформить электронную подпись. В бумажном виде налоговая не примет отчет и будет считать, что налогоплательщик не отчитался. В сервисе «Моё дело» электронная подпись для пользователей оформляется бесплатно.

Платят НДС поэтапно. Сумму к уплате по декларации делят на три равные части и платят по 1/3 каждый месяц до 25 числа. Например, НДС за первый квартал делится на три и выплачивается по 1/3 до 25 апреля, мая и июня. Можно платить досрочно и одной суммой.

Как на ОСНО отказаться от НДС

Такую возможность дает статья 145 НК РФ тем, кто не реализует подакцизные товары и чья выручка за три последних месяца не превышает 2 миллиона рублей.

Для освобождения от налогообложения НДС нужно отправить в налоговую инспекцию уведомление по форме, утвержденной Приказом Минфина № 286н от 26 декабря 2018г.

Срок – до 20-го числа месяца, с которого планируете применять освобождение. Так, если отказались от НДС с 1 декабря 2019 года, нужно уведомить налоговиков до 20 декабря 2019 года.

К уведомлению нужно приложить:

- выписку из бухгалтерского баланса (только для организаций);

- выписку из книги продаж;

- выписку из книги учета доходов и расходов (только для ИП).

После этого организация или ИП не должны начислять и платить НДС и вести книгу покупок. Они выставляют клиентам счета-фактуры с пометкой «Без налога».

Если во время освобождения выставить счет-фактуру с НДС, придется заплатить его в бюджет и сдать декларацию.

Освобождение действует 12 месяцев и в течение этого срока отказаться от него нельзя. Все эти 12 месяцев нужно соблюдать ограничение – выручка за каждые три последовательно идущих месяца не должна быть больше 2 миллионов рублей. По истечении 12 месяцев в течение 20 дней нужно будет отправить в налоговую инспекцию выписки из бухгалтерской отчетности или КУДиР, подтверждающие, что во время освобождения не были превышены лимиты по выручке.

Если превысить лимиты или нарушить запрет на реализацию подакцизных товаров, право на освобождение будет утеряно.

После окончания 12-месячного срока освобождения от НДС его можно продлить, направив тот же пакет документов. Если освобождение больше не нужно, надо направить отказ.

Налог на прибыль

Его платят только юридические лица. Облагается разница между полученными доходами и произведенными расходами. В расчет берутся доходы и расходы, связанные с реализацией товаров, работ и услуг, а также внереализационные доходы и расходы. Подробный порядок определения и признания доходов и расходов приведен в главе 25 НК РФ.

Стандартная ставка – 20%.

Для некоторых категорий налогоплательщиков в Налоговом кодексе предусмотрены льготные ставки.

Срок сдачи декларации по налогу на прибыль и годового платежа – до 28 марта.

Скачать декларацию по налогу на прибыль

Квартальные платежи и отчеты – до 28 апреля, июля и октября.

Если ООО на ОСНО платит ежемесячные авансы исходя из фактической прибыли, то их перечисляют не позднее 28 числа каждого месяца, и декларации сдают в те же сроки.

Читайте подробнее про авансовые платежи по налогу на прибыль.

Налог на имущество

Этим налогом облагаются объекты, которыми владеют организации, по кадастровой или среднегодовой стоимости.

Ставка устанавливается регионами, т.к. поступления идут в местные бюджеты. Максимально допустимый процент — 2,2%. Платеж делают раз в год или с поквартальными авансовыми платежами в течение года, в зависимости от того, какой порядок установили местные власти.

Регионы могут устанавливать льготные ставки, их нужно искать в региональных нормативных актах. В этом вам поможет сайт ФНС. Выберите свой регион и муниципальное образование в сервисе «Справочная информация о ставках и льготах по имущественным налогам», и система выдаст нужную информацию по нормативным актам, местным и федеральным льготам.

Сроки отчетности тоже устанавливают местные власти. До конца 2019 года нужно было сдавать еще и расчет по авансовым платежам, если региональные власти установили обязанность платить авансы. С 2020 года этот расчет отменяют.

Скачать декларацию по налогу на имущество организаций

Обязанность отчитываться по налогу на имущество установлена только для юридических лиц. ИП на ОСНО платят налог на имущество как обычные физические лица. Декларации по этому налогу они не сдают, а лишь платят по уведомлениям, которые им присылает ИФНС.

Срок платежа налога на имущество для ИП – до 1 декабря года, следующего после отчетного.

База для расчета определяется исходя из среднегодовой или кадастровой стоимости имущества.

По кадастровой стоимости оцениваются объекты:

- административно-деловые и торговые центры;

- нежилые помещения в целях размещения офисов, объектов торговли, общепита, бытового обслуживания;

- недвижимость иностранных фирм, не имеющих представительства в РФ.

Если эти объекты входят в утвержденный и размещенный на официальном сайте региона перечень, налог считается от кадастровой стоимости. Причем в этом случае платить его должны даже те, кто работает на спецрежимах.

Читайте подробнее: Налог на имущество при ОСНО

НДФЛ

Его платят ИП, которые применяют общий режим налогообложения. Налог считают с разницы между поступившей выручкой и произведенными затратами. При этом все затраты должны быть экономически обоснованы и документально подтверждены.

Другой вариант – не вычитать из выручки расходы, а уменьшать доходы на 20%. Этот вариант подходит тем, у кого мало расходов или тем, у кого есть затруднения с документальным подтверждением затрат.

Стандартная ставка НДФЛ для ИП такая же, что и для физических лиц – 13%.

ИП при расчете НДФЛ могут использовать такие же вычеты, которые положены физическим лицам на покупку жилья, лечение, обучение, благотворительность, инвестиционные вклады.

С 2020 года действуют новые правила уплаты НДФЛ для ИП. Если раньше налоговики рассчитывали суммы авансов на основе прошлогодних данных и присылали ИП уведомление, то теперь предприниматели будут считать их сами на основе фактической прибыли за квартал.

В течение года нужно будет делать три авансовых платежа:

- по итогам первого квартала – до 25 апреля;

- по итогам шести месяцев – до 25 июля;

- по итогам девяти месяцев – до 25 октября.

По итогам года ИП должен рассчитать окончательный налог и перечислить за минусом уже выплаченных авансов до 15 июля следующего после отчетного года.

Декларацию по форме 3-НДФЛ сдают раз в год в срок до 30 апреля.

Скачать декларацию 3-НДФЛ

Читайте подробную инструкцию, как заполнить декларацию 3-НДФЛ.

Также ИП должны вести Книгу учета доходов и расходов. О ней мы рассказали в этой статье.

Другие платежи

Все остальные налоги (транспортный, земельный, водный и т.д.) на общем режиме налогообложения, и на специальных налоговых режимах платят в обычном порядке при наличии объекта налогообложения.

Основные налоги, которые платят на ОСНО, мы собрали в таблице:

| Вид налога | Ставка | Срок уплаты |

|---|---|---|

| Налог на прибыль (платят только организации) |

20% | За год до 28 марта Авансовые платежи ежеквартально в течение 28 дней по окончании квартала или ежемесячно до 28 числа в зависимости от способа уплаты авансов. |

| НДФЛ (только для индивидуальных предпринимателей) |

13% | За год до 30 апреля Авансовые платежи до: 25 апреля 25 июля 25 октября |

| НДС | 20% (льготные ставки 10% и 0%) |

Равными частями в течение трех месяцев после окончания квартала, до 25 числа. |

| Налог на имущество организаций | До 2,2% (устанавливают региональные власти) |

Устанавливают региональные власти |

| Налог на имущество физлиц (для ИП) | До 2% (устанавливают региональные власти) |

До 1 декабря |

Основные налоги на ОСНО

Совмещение общей системы налогообложения с другими режимами

Основная система налогообложения несовместима с упрощенной и ЕСХН, но прекрасно уживается с ЕНВД и ПСН. Ничто не мешает фирме или ИП оставаться на ОСНО, но один или несколько видов деятельности перевести на другой режим налогообложения: на ЕНВД или купить патент (для предпринимателей). Более того, можно совмещать и все три режима: ОСНО, ЕНВД и ПСН.

Главное при этом – вести раздельный учет поступлений и затрат для правильного исчисления платежей в бюджет. Без раздельного учета могут возникнуть сложности и конфликты с налоговиками по поводу отнесения затрат к расходам и вычетам по НДС.

Читайте о тонкостях раздельного учета при совмещении ОСНО и ЕНВД.

В сервисе «Моё дело» можно вести раздельный учет доходов и расходов на разных режимах налогообложения.

Итоги

Общая система налогообложения – это базовый налоговый режим. Он не освобождает от налогов и отчетов, не имеет ограничений по доходам, видам деятельности и другим параметрам.

Любая организация или предприниматель, которые не перешли на специальные режимы налогообложения, автоматически числятся на ОСНО.

Основные налоги – это налог на прибыль (НДФЛ для ИП), НДС и налог на имущество. При желании на общей системе налогообложения можно оформить отказ от НДС по статье 145 НК РФ – для этого нужно отправить уведомление в налоговую инспекцию.

Если есть объекты налогообложения, на ОСНО нужно платить налоги на землю, транспорт, воду и т.д.

Бухгалтерское обслуживание от 1 667 руб./мес

Основной плюс общего режима – уплата НДС и возможность работать с крупными компаниями.

Основной минус – сложный учет и большое количество отчетов. Новичку в бухгалтерии самостоятельно вести учет на ОСНО не получится.

В статье приведены лишь общие правила работы, но законы предусматривают массу нюансов и исключений. Без специальных знаний тут не обойтись, поэтому для пользователей сервиса «Моё дело» круглосуточно работает служба консалтинга, в которой можно в течение суток получить ответ на любой вопрос.

Интернет-бухгалтерия «Моё дело» – это надежный помощник для руководителей бизнеса. Сервис поможет рассчитать налоги, заполнить отчеты, свериться с налоговой инспекцией, оформить кадровые документы и т.д.

Большинство операций в сервисе автоматизировано, благодаря чему вы экономите массу времени и сил. Присоединяйтесь к числу наших пользователей – и работайте без ошибок! В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться:

Особенности налогообложения закрытых акционерных обществ в современных условиях

В условиях рыночной экономики достаточно распространенной организационно-правовой формой российских коммерческих организаций является акционерное общество. Данная форма собственности применяется предприятиями среднего и крупного бизнеса. Это связано с возможностями, которые допускает действующее законодательство: возможности привлечения дополнительных финансовых ресурсов посредством дополнительного выпуска ценных бумаг, распределения прибыли среди акционеров при помощи выплаты дивидендов и др. Большинство закрытых акционерных обществ (ЗАО) применяет обычную систему налогообложения. При обычной (традиционной) системе налогообложения по сравнению со специальными налоговыми режимами фирма является плательщиком НДС, налога на прибыль, налог на имущество и отчислений по страховым взносам от начисленных сумм оплаты труда:

— Налог на прибыль (ставка 20%) исчисляется с разницы между доходом и расходом, при этом из сумм доходов и расходов исключается налог на добавленную стоимость. Расходы, уменьшающие доход, должны были обоснованы экономически и документально подтверждены;

— НДС (основная ставка налога 18%) (10% на определенные товары, 0% — по ВЭД). Принцип исчисления НДС такой: со всех полученных организацией доходов считается в том числе 18% — это к начислению; со всех расходов считается 18% — это к зачету; «к начислению» минус «к зачету» равно «к уплате в бюджет». Главное соблюдать основные требования законодательства к суммам НДС, подлежащим возмещению товары, работы или услуги должны быть использованы в деятельности, облагаемой НДС, на понесенные расходы должны быть соответствующим образом оформлены первичные документы, основным из которых является счет-фактура;

— Налог на имущество (2.2%). Облагаемой базой является среднегодовая стоимость основных средств, находящихся в собственности предприятия;

— НДФЛ (13%). Предприятие обязано удержать и уплатить в бюджет налог на доходы физических лиц со всех доходов, которые уплачивает контрагентам-физическим лицам. Налог может быть незначительно уменьшен на сумму вычетов;

— Зарплатные налоги (34 %). Рассчитывается от суммарного фонда оплаты труда, уплачивается ежемесячно;

— Иные местные налоги в случае наличия объекта налогообложения (земельный, транспортный и пр.)

Ставка налога на прибыль установлена в ст. 284 Налогового кодекса РФ. Однако в целях определения доходности того или иного вида деятельности фирме целесообразно вести раздельный учет, так как скорее всего у предприятия будут расходы, которые нельзя однозначно отнести к той или иной сфере. Это зарплата работников, которые задействованы в различных направлениях деятельности; общехозяйственные расходы; амортизация некоторых основных средств и пр.

Нормативно установленного порядка ведения раздельного учета на сегодняшний день нет. Фирмы имеют право устанавливать собственный порядок, но при этом обязательно должны закрепить его в учетной политике. Выписка из учетной политики анализируемого предприятия представлена в Приложении 1 данной работы.

Система раздельного учета подразумевает, что бухгалтер предприятия:

1) в каждом составленном им первичном документе описывает хозяйственную операцию таким образом, чтобы ее можно было бы отнести к определенному виду деятельности;

2) к каждому счету, где это необходимо, открывает субсчета, где учитывает операции по разным видам деятельности.

Основным преимуществом обычной системы налогообложения является возможность исчисления налога на добавленную стоимость. Это важно для предприятий, имеющих достаточно большой объем выручки, основными клиентами которого являются представители среднего и крупного бизнеса. В современных рыночных условиях в процессе выбора партнеров предприятия предпочитают компании-плательщиков НДС. Это объясняется механизмом исчисления данного налога: начисленные суммы НДС с выручки уменьшаются на суммы НДС, уплаченные поставщикам в стоимости использованных в хозяйственной деятельности товаров, работ, услуг.

Еще одним преимуществом обычной системы налогообложения (ОСНО) является отсутствие ограничений относительно размера выручки, количества работников, размеров торговых площадей и имущества, находящегося на балансе. Получается, что эта система налогообложения не ограничивает развитие бизнеса. В то время как предприятия, находящиеся на упрощенной системе налогообложения (УСН) или применяющие специальные режимы налогообложения (ЕНВД) вынуждены соблюдать установленные лимиты по объемам выручки, численности работников, стоимостью основных средств или других показателей, влияющих на исчисление налогов, уплачиваемых при применении УСН или ЕНВД.

Ощутимым преимуществом обычной системы налогообложения является возможность уменьшения полученных доходов на произведенные экономически обоснованные и подтвержденные первичными документами расходы. Особенности исчисления налога на прибыль организаций подразумевают соблюдение множества правил и требований налогового законодательства, но все приложенные усилия по организации налогового учета доходов и расходов приводят к получению наиболее реальных размеров налоговых отчислений от полученной прибыли.

В соответствии с п. 1 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон N 208-ФЗ) акционерные общества вправе по результатам первого квартала, полугодия, девяти месяцев и (или) по результатам финансового года принимать решения о выплате дивидендов по размещенным акциям. Возможность получения дивидендов является, на взгляд автора, одним из наиболее привлекательных свойств акции как ценной бумаги для инвестора.

Дивиденд — часть чистой прибыли, подлежащая распределению среди акционеров и приходящаяся на одну акцию за определенный период. Дивиденд устанавливается в денежном выражении или в процентах к номиналу.

Суммарная чистая прибыль, подлежащая распределению между акционерами за определенный период деятельности акционерного общества, называется массой дивиденда.

Ставка дивиденда — это доход акционера, выраженный в процентах к номинальной стоимости акций. Ставка дивиденда определяется как отношение выплачиваемого дивиденда на одну акцию к номинальной стоимости и выражается в процентах.

В соответствии с п. 2 ст. 42 Закона N 208-ФЗ источником выплаты дивидендов является прибыль акционерного общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской отчетности. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов (резервных фондов).

Принципы и методы распределения дивидендов акционерного общества обусловлены его дивидендной политикой. Дивидендная политика — механизм формирования доли прибыли, выплачиваемой собственнику в соответствии с долей его вклада в общую сумму собственного капитала акционерного общества.

Основной целью разработки дивидендной политики является установление необходимого соотношения между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость организации и обеспечивающим ее стратегическое развитие.

В соответствии с этой целью дивидендная политика представляет собой механизм формирования собственных инвестиционных ресурсов, обеспечивающий оптимизацию пропорций между потребляемой и капитализируемой ее частями в целях максимизации рыночной стоимости организации.

Для целей налогообложения прибыли в соответствии со ст. 43 Налогового кодекса РФ (НК РФ) дивидендом признается любой доход, полученный акционером от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим акционеру акциям пропорционально долям акционеров в уставном капитале этой организации.

К дивидендам также относятся любые доходы, получаемые из источников за пределами РФ, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

Согласно ст. 250 НК РФ доход, получаемый организацией в виде дивидендов от долевого участия в других организациях, признается внереализационным доходом и облагается налогом на прибыль.

Порядок налогообложения доходов, получаемых российским юридическим лицом от долевого участия в других организациях, определен ст. 275 гл. 25 НК РФ. В том случае, когда дивиденды выплачивает российская организация, согласно п. 2 ст. 275 НК РФ она признается налоговым агентом, на которого возлагаются обязанности по исчислению, удержанию налога на прибыль из доходов акционеров и его перечислению в бюджет (пп. 1 п. 5 ст. 286 НК РФ).

Налог на прибыль с дивидендов удерживается налоговым агентом в момент выплаты доходов и перечисляется им в бюджет в течение 10 дней со дня выплаты дохода (п. 4 ст. 287 НК РФ).

В этой связи организация, созданная в форме закрытого акционерного общества и выплачивающая дивиденды, прежде всего должна рассчитать сумму налога, подлежащую удержанию из дохода. При этом сначала определяется общая сумма налога на доходы по всем участникам, которая затем распределяется пропорционально доле каждого акционера в общей сумме дивидендов.

Налоговая база, согласно ст. 275 НК РФ, включает три составляющих:

— дивиденды, полученные от иностранной организации;

— дивиденды, начисленные иностранной организации и (или) физическому лицу, не являющемуся резидентом РФ;

— налоговая база, определяемая обществом как налоговым агентом, по дивидендам, начисленным акционерам (юридическим и физическим лицам) — резидентам РФ.

Дивиденды, полученные от иностранной организации, являются доходами организации и формируют налоговую базу для расчета налога на прибыль.

Если источником дохода налогоплательщика является иностранная организация, то сумму налога в отношении полученных дивидендов налогоплательщик определяет самостоятельно исходя из суммы полученных дивидендов и ставки 9% (пп. 2 п. 3 ст. 284 НК РФ).

Налоговая база, определяемая организацией как налоговым агентом, по дивидендам, начисленным иностранной организации и (или) физическому лицу, не являющемуся резидентом РФ, равна сумме начисленных им дивидендов. К данным суммам применяются ставки:

15% — по доходам, полученным в виде дивидендов от российских организаций иностранными организациями;

30% — в отношении доходов, полученных физическими лицами, не являющимися резидентами РФ.

Налоговая база по доходам в виде дивидендов, выплачиваемых акционерам (юридическим и физическим лицам) — резидентам РФ, рассчитывается следующим образом: из суммы дивидендов, подлежащих распределению между акционерами, вычитается сумма дивидендов, подлежащих выплате иностранной организации и (или) физическому лицу, не являющемуся резидентом РФ, и сумма дивидендов, полученных самим акционерным обществом за текущий отчетный (налоговый) период.

Сумма налога, подлежащая удержанию по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами — налоговыми резидентами РФ, определяется по ставке 9%.

В случае превышения сумм полученных обществом дивидендов над суммами дивидендов, начисленных акционерам, налоговая база будет равна нулю. Налог с доходов акционеров не будет удержан, несмотря на то, что в действительности доходы были получены акционерами.

Рассмотрим порядок расчета суммы дивидендов к выплате, удерживаемого с них налога на прибыль и отражения этих операций в бухгалтерском учете организации на конкретном примере.

Пример 1. Закрытое акционерное общество по итогам работы за год получило чистую прибыль в сумме 180 000 руб. Общее собрание акционеров приняло решение распределить всю прибыль и выплатить дивиденды двум акционерам (по 900 000 руб. на одну акцию). Закрытое акционерное общество в свою очередь само получило доход от участия в уставном капитале другой организации в сумме 90 000 руб. (дивиденды перечислены на расчетный счет за минусом налога на прибыль, удержанного источником выплаты). Всего уставный капитал ЗАО состоит из 200 акций, которые распределяются следующим образом:

Общество с ограниченной ответственностью — 60 акций (30% уставного капитала);

Физическое лицо — 140 акций (70% уставного капитала).

Расчет налога на доходы, подлежащего удержанию, осуществляется следующим образом.

1. Общая сумма дивидендов, подлежащая распределению:

200 акций x 900 руб. = 180 000 руб., в том числе:

— ООО: 180 000 руб. x 30% = 54 000 руб.;

— Физическое лицо: 180 000 руб. x 70% = 126 000 руб.

2. Сумма полученных дивидендов, уменьшающая налоговую базу — 90 000 руб.

3. Общая сумма налога на прибыль, подлежащего удержанию издательством ЗАО: (180 000 руб. — 90 000 руб.) x 9% = 8100 руб.

4. Сумма налога на доходы, подлежащая удержанию с каждого акционера:

— ООО: 8100 руб. x 30% = 2430 руб.;

— Физическое лицо: 8100 руб. x 70% = 5670 руб.

5. Сумма дивидендов к выплате:

— ООО : 54 000 руб. — 2430 руб. = 51 570 руб.;

— Физическое лицо: 126 000 руб. — 5670 руб. = 120 330 руб.

По итогам отчетного (налогового) периода в составе декларации по налогу на прибыль организация, созданная в форме акционерного общества, должна представить в налоговые органы подразд. 1.3 разд. 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика для организаций, уплачивающих налог на прибыль организаций в виде процентов, а также дивидендов».

Доход, полученный физическим лицом в виде дивидендов, отражается в налоговой карточке по учету доходов и налога на доходы физических лиц (форма N 1-НДФЛ), которая ведется акционерным обществом в течение налогового периода. На основе данных формы N 1-НДФЛ организация составит и представит в налоговые органы справку о доходах физического лица по форме N 2-НДФЛ за отчетный год.

Система налогообложения для ООО

Регистрируя предприятие, необходимо в числе прочих важных организационных вопросов выбрать систему налогообложения, поскольку именно от этого зависит уровень отчислений, которые будет совершать ООО во время своей деятельности.

Регистрируя предприятие, необходимо в числе прочих важных организационных вопросов выбрать систему налогообложения, поскольку именно от этого зависит уровень отчислений, которые будет совершать ООО во время своей деятельности.

Общие вопросы налогообложения при ООО

Отчетность, которую ведут предприятия, как правило, достаточно объемна, сложна и целиком и полностью зависит от выбранной системы налогообложения. Она подразумевает предоставления данных в государственные органы ФНС, ПФР, ФСС и органы статистики.

Решить, какой вид системы налогоолажения подходит конкретному предприятию, необходимо еще до подачи документов на регистрацию ООО, поскольку времени на выбор системы налогообложения для ООО после регистрации будет немного. В результате в течение года предприятие будет использовать достаточно сложную общую систему налогообложения, что не всегда удобно, особенно для начинающих предпринимателей.

В настоящее время существует 4 основные системы налогообложения предприятий:

- Традиционная – обычная система налогообложения – ОСНО

- Упрощенная система налогообложения – УСН

- Единый налог на вмененный доход – ЕНВД

- Единый сельскохозяйственный налог – ЕСХН

Каждая система имеет свои плюсы и минусы, поэтому выбор следует делать исходя только из особенностей своего ООО, количества работников, сферы деятельности и общего оборота средств, а также наличия штатного бухгалтера.

Все про бланки строго отчетности для ООО: от изготовления до списания.

Все про бланки строго отчетности для ООО: от изготовления до списания.

Подробнее про виды деятельности, попадающие под ЕНВД расписано в этой статье.

Специальные налоговые режимы

К специальным налоговым режимам относятся особые режимы налогообложения, которые используются для исчисления налогов и отчислений в особой форме в течение определенного времени и регулируются НК РФ. Они необходимы для создания благоприятных условий для развития и функционирования предприятий и позволяют получить послабления при подаче отчетности и выплачивая основные налоги.

К специальным налоговым режимам относятся особые режимы налогообложения, которые используются для исчисления налогов и отчислений в особой форме в течение определенного времени и регулируются НК РФ. Они необходимы для создания благоприятных условий для развития и функционирования предприятий и позволяют получить послабления при подаче отчетности и выплачивая основные налоги.

Виды специальных налоговых режимов:

- Упрощенная система налогообложения

- ЕНВД

- ЕСХН

- Система налогообложения при выполнений условий о разделе продукции

- Патентная система налогообложения

Каждый из этих специальных режимов применяется в отношении определенной сферы деятельности компании, её размеров или остаточного капитала.

Описание основных режимов налогообложения для ООО:

Общая система налогообложения (ОСН) для ООО

Общая, или традиционная система налогообложения является наиболее сложной и требует наличия в штате предприятия грамотного профессионального бухгалтера, способного не только правильно подготовить документацию по всем необходимым отраслям отчислений, но и верно вести бухгалтерскую документацию предприятия, ведь неправильное оформление документов может вести к повышению налоговых и прочих выплат.

Общая, или традиционная система налогообложения является наиболее сложной и требует наличия в штате предприятия грамотного профессионального бухгалтера, способного не только правильно подготовить документацию по всем необходимым отраслям отчислений, но и верно вести бухгалтерскую документацию предприятия, ведь неправильное оформление документов может вести к повышению налоговых и прочих выплат.

Особенностью ОСН является выплата всех налоговых отчислений:

- НДС

- Единый социальный налог на все виды доходов

- Налог на доходы физических лиц

- Отчисления в пенсионный фонд

- Налог на имущество и земельный налог

- Обязательное страхование от несчастных случаев и профессиональных болезней на производстве

Основными плюсами данной системы являются:

- Отсутствие ограничений сотрудничества с юридическими лицами-плательщиками НДС, то есть использующими в качестве системы налогообложения ОСНО

- Возможность ввоза товаров в таможенную зону, что обязательно облагается НДС

- Возможность не платить налоги в период убыточной работы предприятия и учета этих убытков в дальнейшем и уменьшить сумму налогов на сумму убытков

Минусов также хватает. Это и уже указанная необходимость в услугах штатного, либо наемного бухгалтера, способного грамотно вести бухгалтерскую и налоговую документацию. Вторым минусом является необходимость выплаты всех предусмотренных законодательством налоговых отчислений и выплат, а также налогов регионального и местного уровня.

Работают с данной системой налогообложения предприятия, выбравшие их в качестве основной и те фирмы, которые не подали заявление о переходе на специальные системы налогообложения в установленные законом сроки.

УСН – упрощенная система налогообложения — «упрощенка»

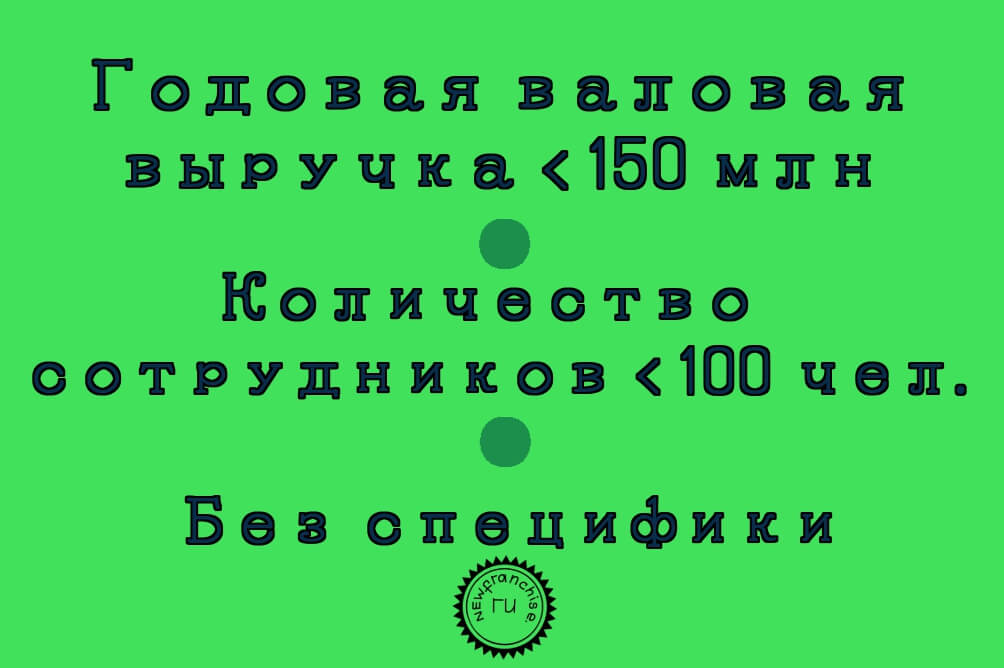

Упрощенной системой налогообложения называют специальную форму налогообложения для организаций, численность персонала которых менее 100 человек, остаточная стоимость основных средств менее 100 млн рублей и определенном уровне годовой выручке.

Упрощенной системой налогообложения называют специальную форму налогообложения для организаций, численность персонала которых менее 100 человек, остаточная стоимость основных средств менее 100 млн рублей и определенном уровне годовой выручке.

Основным отличием УСН от ОСНО является отсутствие выплат НДС, ЕСН, а также налогов на прибыль и имущество. Остальные федеральные, региональные и местные налоги платятся в том же объеме. Кроме того, «упрощенка» подразумевает уменьшение и упрощение «бумажной работы», поскольку использует более простую систему учета. Вторым важным плюсом УСН является снижение налоговых ставок, третьим – наличие двух видов систем налогообложения данного типа, что дает возможность выбора платить ли налоги с доходов или с чистой прибыли предприятия.

Виды «упрощенки»:

- Налог в размере 6 % платится с доходов организации. Считается наиболее подходящим для ИП. Применяется в том случае, когда сложно доказать факт расходов документально.

- Налог в размере 5 – 15 % платится с чистой прибыли организации (то есть выплата налогов производится с прибыли предприятия, из расчета доходы минус документально доказанные расходы организации). Применяется как правило в случае высокого уровня расходов, порядка 60 % и выше, документально доказать которые перед налоговой службой не представляет трудности.

Рекомендовано для использования новичкам в области предпринимательства и предусматривает подачу заявления о переходе на данную систему налогообложения в течение 5 дней с момента регистрации ООО.

Существуют сферы деятельности организаций, которые не могут пользоваться УСН:

- Фирмы, доля бюджетных организаций в которых превышает 25%

- Организации, чья профессиональная деятельность касается рынка ценных бумаг

- Банки, ломбарды, страховые организации, НПФ, инвестиционные фонды

- Организации, имеющие филиалы и представительства

- Предприятия, чья деятельность связана с добычей и реализацией полезных ископаемых или подакцизных товаров

- Адвокаты и нотариусы, имеющие частную практику

- Представители игорного бизнеса

- Организации-участники соглашений о разделе продукции

ЕНВД – вмененная система налогооблажения для ООО

Один из специальных режимов налогообложения, который применяется для множества различных организаций, в том числе торговых точек, расположенных в крупных торговых центрах на площади менее 150 квадратных метров, и не зависящий в сумме отчислений от реально получаемых организацией доходов, до недавнего времени был обязательным для организаций, занимающихся определенным видом деятельности на данном территориальном участке.

Один из специальных режимов налогообложения, который применяется для множества различных организаций, в том числе торговых точек, расположенных в крупных торговых центрах на площади менее 150 квадратных метров, и не зависящий в сумме отчислений от реально получаемых организацией доходов, до недавнего времени был обязательным для организаций, занимающихся определенным видом деятельности на данном территориальном участке.

Виды деятельности, попадающие под ЕНВД:

- общественное питание

- оказание ветеринарных услуг

- осуществление стоянок и грузопассажирских перевозок

- бытовые услуги

- аренда коммерческой и некоммерческой недвижимости

- распространение и размещение рекламы

Определяет, относится ли то или иное предприятие в данной территориальной единице к оплате в качестве системы налогообложения ЕНВД местный орган налогового управления. До 2013 года данная система была обязательной для организаций, попадавших под ее юрисдикцию.

В связи с этим, данные предприятия получали возможность заменить ЕНВД такие налоговые отчисления, как налог на доход физических лиц, налог на имущество физических лиц и НДС.

В настоящее время ООО, относящиеся по своей сфере деятельности, численности персонала (менее 100) и упомянутых в перечне местного органа управления по налогам и сборам, могут не переходить на ЕНВД и работать по ОСНО или УСН (либо сочетать данные системы налогообложения).

Преимущества и недостатки ЕНВД

Несомненными достоинствами «вмененки» являются

- упрощение учета налогов за счет замены нескольких налогов и сборов одним ЕНВД

- простота составления отчетности

- наличие коэффициентов базовой доходности, определяющих сумму налогового бремени организации

- учет временного фактора, в том числе календарных праздников, выходных дней и пр.

Однако, как и у любого фактора, у ЕНВД есть и свои недостатки:

- принудительный характер ЕНВД, поскольку как правило, выбора другой системы налогообложения у попадающих под данную систему, нет

- сложность ведения бухгалтерии для собственников бизнеса в сферах, попадающих и непопадающих под юрисдикцию ЕНВД

- несовпадение установленной базовой доходности с фактической

- оплата налога происходит в любом случае, независимо от фактического получения дохода организацией, как в случае прибыльности, так и в случае убыточности бизнеса

- небольшой штат подразумевает низкую ставку снижения налога за счет социальных взносов

ЕСХН – единый сельскохозяйственный налог

Как следует из названия, второй специальный режим налогообложения касается предприятий, осуществляющих свою деятельность в агропромышленном комплексе и производящих сельскохозяйственную продукцию. Данный режим налогообложения заменяет НДС, налог на прибыль организаций, налога на имущество организаций.

Как следует из названия, второй специальный режим налогообложения касается предприятий, осуществляющих свою деятельность в агропромышленном комплексе и производящих сельскохозяйственную продукцию. Данный режим налогообложения заменяет НДС, налог на прибыль организаций, налога на имущество организаций.

В данном режиме кроме собственно сельхозналога оплачивается земельный и транспортный налоги. Процентная ставка ЕСХН колеблется в промежутку 6-15% и зависит от способа оплаты (как и в случае УСН, это может быть либо доход, либо доход за вычетом расходов).

Преимуществами данной системы налогообложения являются:

- замещение целого ряда налогов одним ЕСХН

- включение в доходную часть авансы от покупателей

- простота ведения документации

- средства, примененные во время действия ЕСХН, списываются одномоментно при вводе в эксплуатацию

- в 2 раза реже происходит отвлечение денежных средств, применяемых для авансовых платежей

недостатки ЕСХН также присутствуют. Это:

- 70% дохода предприятия должны составлять выручка от продажи сельскохозяйственной продукции или рыболовного улова

- Ограниченный перечень расходов

- За счет отсутствия НДС, при приобретении СХ техники происходит увеличение затрат

- Кассовый метод учета не вполне удобен для работы с рядом предприятий

- Необходимо вести бухгалтерию в полном объеме с делением по отраслям деятельности

Данный вид налогообложения в противовес ЕНВД является добровольным.

Условия перехода на ЕСХН:

- 70% дохода предприятия должны поступать от продажи сельскохозяйственной продукции или рыболовного улова.

- Средняя численность работников не должна превышать 300 человек

- Кроме того, предприятие не может быть представителем игорного бизнеса

Какая система налогооблажения для ООО лучше? Делая заключение, можно сказать о том, что не существует лучшей или худшей системы налогообложения, каждая имеет свои достоинства и недостатки, однако можно найти наиболее приемлемый режим выплат налогов и сборов для каждого конкретного предприятия.

Есть дополнительная статья о том, как рассчитать ЕНВД, с формулами и примерами.

Есть дополнительная статья о том, как рассчитать ЕНВД, с формулами и примерами.

Многие сегодня сдают 3-НДФЛ. Куда же обращаться за помощью при наполнении бланков?

Расчет ученического отпуска: http://svoy-business.com/personal/rabota-s-personalom/kak-oplachivaetsya-uchebnyiy-otpusk.html

Максим Ветохин: «Мои впечатления и отзыв о франшизе ZapX!»

«Как я открыл бизнес по франшизе Zapx и зарабатываю более 140 тыс. руб. в месяц чистыми»

Зарабатывайте от 25 000 р. до 300 000 р. В МЕСЯЦ

на продаже игровых ресурсов в мобильной игре-бестселлере!

Помогла статья? Подписывайтесь в наши сообщества: ВКонтакте, Фейсбуке, Twitter, Одноклассниках или Google Plus.

Будем очень благодарны, если поставите «Лайк» ниже. Спасибо!

Налогообложение ООО, или Какие налоги платит ООО

Сколько налогов платит ООО

Сколько налогов платит ООО

Одной из наиболее популярных форм собственности является Общество с ограниченной ответственностью (ООО). Такая популярность объясняется рядом преимуществ, одним из которых является возможность данным юридическим лицом выбрать тип используемой системы налогообложения.

От выбора системы зависит определение налогооблагаемой базы, самих налогов, процентных ставок, и как результат – сумма налоговых отчислений.

В налоговом законодательстве РФ различают 4 системы налогообложения.

- Упрощённая система или УСНО;

- Традиционная система или ОСНО;

- Единый сельскохозяйственный налог (ЕСХН);

- Единый налог на вменённый доход или ЕНВД.

Упрощенная система налогообложения

Данная система рекомендуется к использованию фирмами, которые только начинают свою деятельность и не могут заранее спрогнозировать поступление доходов. Для того, чтобы перейти на УСНО, юридическое лицо еще в процессе регистрации должно осведомить регистрирующий орган о своем желании путем предоставления заявления.

Разрешается переходить на упрощенную систему налогообложения фирмам и прочим организациям, чья численность сотрудников не превышает 100 человек, при условии, что доходы от деятельности составляют менее 20 млн.рублей. К числу налогов, которые при УСНО не платятся, относятся налог на прибыль, на имущество, НДС, единый социальный налог.

Данная система предусматривает уплату так называемого – единого налога, плюс страховых взносов, НДФЛ и других налогов и сборов, предусмотренных налоговым законодательством.

При упрощенной системе юридическому лицу предоставляется возможность самостоятельно определять одну из двух баз (объектов) налогообложения. Наиболее практичный вариант — это выбор чистых доходов в качестве объекта налогообложения.

Чуть сложнее в области подсчета налога придется тем организациям, которые желают платить налог за доходы с вычетом расходов. Затруднение в этом случае основывается на том, что согласно законодательству не все расходы можно вычесть из налогооблагаемой базы. К примеру, сюда не будут относиться затраты на восстановление личного автомобиля руководителя за счет доходов фирмы.

После определения налогооблагаемой базы производятся расчеты суммы налога, необходимого к уплате в бюджет. В первом случае процентная ставка налога будет составлять 6%, во втором случае – 15%. Для ООО, чьи расходы составляют значительную сумму, будет выгоднее платить налог в 15%. Если же расходы незначительны, то лучше выбирать в качестве базы доходы организации без всяких вычетов.

Покажем на примере, как рассчитывается сумма налога, уплачиваемого в бюджет, по ставке 6%.

Итак, за прошедший месяц показатели деятельности Общества с ограниченной ответственностью, были отражены в балансе в следующих цифрах:

- выручка — 500 000 рублей;

- выплаченная заработная плата – 70 000 рублей;

- расходы организации (переменные + постоянные) – 90 000 рублей.

Согласно произведенным бухгалтерским расчетам организация заплатила в бюджет следующие суммы налогов:

- НДФЛ (рассчитывается от заработной платы, ставка 13%) – 70 000 × 0,13 = 9 100 рублей

- Взнос в пенсионный фонд (ставка 14%) – 70 000 × 0,14 = 9 800 рублей

- Взнос в фонд СС (социальное страхование, ставка 0,2%) — 70 000 × 0,002 = 140 рублей

- Единый налог (ставка 6%) – 500 000 × 0,06 = 30 000 рублей.

- Юридическим лицам, выбравшим упрощенную систему налогообложения, разрешается вычитать из единого налога сумму взносов в пенсионный фонд, с условием, что она не превышает ½ общего размера ЕН: 30 000 − 9 800 = 20 200 рублей.

Подсчитав сумму всех уплаченных налогов за отчетный месяц, получим: 9100+9800+140+20200 = 39 240 рублей.

Прибыль организации будет составлять разницу полученных доходов и всех расходов, включая налоговые взносы и сборы: 500 000 − 90 000 − 39 240 − (70 000 − 9 100) = 309 860 рублей.

Уже на основании высчитанной прибыли можно начислить и произвести оплату дивидендов акционерам, заплатив при этом НДФЛ (9%). Если вся прибыль будет распределена между акционерами в виде дивидендов, то размер НДФЛ составит в этом случае 309 860 × 0,09 = 27 887,4 рублей.

При распределении заработной платы и дивидендов можно уследить один очень важный момент: выгоднее назначить более высокие дивиденды, чем устанавливать высокий оклад, так как в первом случае ставка НДФЛ составляет лишь 9%, в то время как при заработной плате – 13%. Разница и будет составлять выгоду.

Традиционная система или ОСНО

Традиционная система является более сложной при расчете налогооблагаемой базы и налогов по сравнению с упрощенной системой.

Да и сам бухгалтерский учет затруднен, поэтому бухгалтер, работающий с такой системой, должен быть опытным и компетентным. К тому же, при ведении бухгалтерского учета не обойтись без специального программного обеспечения (1С Бухгалтерия и т. д.), значительно облегчающего трудозатраты бухгалтера.

Система ОСНО, как правило, применяется на тех предприятиях, которые уже развиты, имеют постоянные доходы и расходы, сравнительно большой годовой денежный оборот.

Такие предприятия должны уплачивать в бюджет следующие виды налогов:

- НДС – 18%;

- Налог на прибыль – 20%;

- Налог на имущество – 2,2%;

- ЕСН, высчитываемей из начисляемых вознаграждений физическим лицам 26%.

Недостатком данной системы налогообложения является то, что юридическим лицам, которые ее применяют, довольно затруднительно вести бизнес с организациями, работающими с упрощенной системой.

Единый сельскохозяйственный налог или ЕСХН

ЕСХН – специфическая система налогообложения, которой в обязательном порядке пользуются сельскохозяйственные товаропроизводители. ЕСХН представляет собой замену таких налогов, как НДС, налог на прибыль и имущество организации, ЕСН.

Единый налог на вменённый доход или ЕНВД

Данной системе налогообложению подвергаются отдельные виды предпринимательской деятельности, а не предприниматели или юридические лица.

Налог рассчитывается не с фактически полученного дохода, а с так называемо – вмененного, то есть предполагаемого чиновниками к получению организацией. По сути – это государственный оброк, поэтому желающих работать с такой системой намного меньше.

Налоги и платежи ООО в 2019 году

Все налоги и платежи для ООО можно разделить на три основные категории:

- Налоги и страховые платежи с зарплаты работников.

- Налоги в зависимости от выбранной системы налогообложения.

- Дополнительные налоги и платежи (в зависимости от вида деятельности).

Бесплатная консультация по налогам

Налоги и страховые платежи с зарплаты работников

В любой организации (ООО) есть наемные работники. Независимо от того работают они по трудовому договору или на гражданско-правовой основе (оказание услуг, разовая работа и т.д.) каждый работодатель обязан:

- Исчислять и удерживать с доходов выплачиваемых сотрудникам НДФЛ. Один раз по итогам каждого месяца (на следующий день после выплаты зарплаты) работодатель обязан перечислять НДФЛ по ставке 13% в пользу налоговой службы, выступая в роли налогового агента.

- Платить страховые взносы в ФНС и ФСС. Отчисления за работников делаются не позднее 15 числа каждого месяца, исходя из размера установленных тарифов (в 2017 году общая нагрузка по базовым тарифам составляет 30%).

Примечание: генеральный директор в ООО также считается работником. Поэтому даже если в организации нет других сотрудников, удерживать НДФЛ и перечислять страховые платежи с зарплаты гендиректора в любом случае нужно.

Более подробно про налоги и страховые платежи за работников.

Налоги в зависимости от выбранной системы налогообложения

По состоянию на 2019 год в России для ООО предусмотрено четыре налоговых режима (один общий и три специальных):

- Общая система налогообложения – ОСН;

- Упрощенная система налогообложения – УСН;

- Единый налог на вмененный доход – ЕНВД;

- Единый сельскохозяйственный налог – ЕСХН.

Более подробно ознакомиться с каждой системой налогообложения вы можете на этой странице.

Дополнительные налоги и платежи ООО

Осуществление некоторых видов деятельности подразумевает уплату дополнительных налогов. К ним относятся:

- Налог за производство и реализацию подакцизных товаров.

- Налог на добычу полезных ископаемых (НДПИ).

- Водный налог за использование водных объектов.

- Налог на игорный бизнес.

Организации, имеющие специальные разрешения и лицензии, помимо дополнительных налогов должны также осуществлять:

- Регулярные платежи за пользование недрами.

- Сборы за пользование объектами животного мира.

- Сборы за пользование объектами водных биологических ресурсов.

Примечание: дополнительные налоги, платежи и сборы необходимо платить независимо от системы налогообложения, на которой находится организация.

Учетная политика

Термин «учетная политика» хорошо известен бухгалтерам организаций, что касается индивидуальных предпринимателей, то многие из них уверены, что раз они не ведут бухгалтерский учет, то и этот документ к ним никакого отношения не имеет. Это не совсем так, давайте разбираться.

Что такое учетная политика?

Учетная политика – это внутренний документ организации или индивидуального предпринимателя, которым регламентируется порядок организации бухгалтерского и налогового учета. Требования к разработке бухгалтерской учетной политики приводятся в статье 8 закона от 06.12.2011 N 402-ФЗ и в ПБУ 1/2008, утвержденном приказом Минфина России от 6 октября 2008 г. № 106н.

Что касается учетной политики для налогового учета, то требования к ней есть только разрозненные. Так, статья 167 НК РФ содержит общие указания для учетной политики по НДС, а статьи 313 и 314 НК РФ – по налогу на прибыль. Требований к порядку составления и оформления налоговой учетной политики кодекс не содержит.

В учетной политике закрепляют выбор способа учета из тех, которые допускает законодательство, если же способ учета какой-либо операции единственный, то указывать его не надо. В тех случаях, когда способ учета хозяйственной операции законом не предусмотрен, его надо разработать самостоятельно и прописать в учетной политике.

Чтобы быть уверенным в правильности ведения учетной политики, рекомендуем периодически проводить ревизию всех необходимых документов или привлечь к этому профессионалов, которые проверят вашу бухгалтерию и вовремя смогут выявить все недочеты и финансовые риски.

Обычно учетную политику формируют каждый год, но если на новый год ее не утвердили, то продолжает действовать прошлогодняя. В течение года документ можно только дополнять, если в деятельности налогоплательщика появился новый вид деятельности (например, торговая организация стала оказывать еще и услуги по сервисному обслуживанию этих товаров) или законом внесены изменения в положения о бухучете или налогах. Что касается уже закрепленных в ежегодной учетной политике положений, то изменять их можно только с нового года.

Только что созданная организация должна утвердить учетную политику для бухучета не позднее 90 дней со дня регистрации (п. 9 ПБУ 1/2008), а для целей расчета НДС – до конца квартала, в котором она была зарегистрирована. При этом признается, что организация применяет учетную политику с момента государственной регистрации.

Разрабатывает учетную политику главный бухгалтер или другое лицо, отвечающее за учет, а утверждает – руководитель или индивидуальный предприниматель.

Индивидуальные предприниматели, которые могут не вести бухучет, разрабатывают учетную политику только для налогообложения, а организации – для бухгалтерского и налогового учета. Обязательно должны формировать учетную политику для целей налогообложения индивидуальные предприниматели:

- являющиеся плательщиками НДС;

- работающие на УСН Доходы минус расходы;

- плательщики сельхозналога;

- при совмещении УСН и ЕНВД.

Всем остальным ИП, во избежание споров с налоговыми органами, тоже рекомендуем сформировать учетную политику для налогового учета.

Санкции за отсутствие учетной политики

Учетная политика не относится к числу обязательных документов, которые нужно сдавать в налоговую инспекцию. Однако при прохождении проверок инспекторы запрашивают этот документ, чтобы убедиться в том, что учет ведется в соответствии с закрепленными в учетной политике способами. Чтобы уменьшить число вопросов налоговиков к способам учета, организации могут добровольно включить учетную политику в состав годовой отчетности.

Если при запросе учетной политики окажется, что ее нет, то будет взыскан штраф в размере 200 рублей (статья 126 НК РФ). Кроме того, руководитель организации может быть наказан на сумму от 300 до 500 рублей (статья 15.6 КоАП РФ).

Отсутствие или несоблюдение важных положений учетной политики, из-за чего была занижена налоговая база, может быть признано налоговыми органами грубым нарушением правил налогового учета. За это предусмотрена ответственность в виде штрафа по статье 120 НК РФ в размере 10 тыс. рублей и 30 тыс. рублей, если нарушение выявят в нескольких налоговых периодах.

Структура учетной политики

Учетная политика организации может быть общей — для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

Важные пункты учетной политики приведены в таблице:

| Организационно-технический раздел | |

| Способ ведения учета | Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

| Форма учета | Журнально-ордерная; мемориально-ордерная; автоматизированная. |

| Рабочий план счетов | Утверждается отдельным приложением к учетной политике. |

| Формы первичных учетных документов | Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

| Право подписи первичных учетных документов | Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях. |

| Формы бухгалтерских регистров | Перечень и форму регистров укажите в приложении. |

| График документооборота | Утверждается отдельным приложением к учетной политике. |

| Инвентаризация | Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

| Методологический раздел для целей ведения бухгалтерского учета | |

| Промежуточная бухгалтерская отчетность | Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности. |

| Учет МПЗ, тары, готовой продукции и товаров | Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

| Доходы и расходы организации | Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев).Предусмотрите порядок оценки незавершенного производства. |

| Учет расчетов по налогу на прибыль | Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет. |

| Создание фондов и резервов | Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд. |

| Учет основных средств | Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации испособ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки. |

| Методологический раздел для целей налогообложения | |

| Источники данных для налогового учета | Определите, на основе чего ведется налоговый учет — бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

| Метод амортизации ОС | Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

| Метод определения стоимости сырья и материалов, используемых в производстве | Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

| Периодичность сдачи деклараций по налогу на прибыль | Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

| Метод признания доходов и расходов | Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

| Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам | Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

| Определение перечня прямых расходов | Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ) |

Особенности бухгалтерской отчётности ЗАО: подготовка и документы

![]()

Есть мнение, что закрытое акционерное общество (ЗАО) – это пример серьёзного бизнеса, который ориентирован на большие деловые операции и, как следствие, на жесткий контроль бухгалтерской отчётности ЗАО. Форма предприятия ЗАО предусматривает распределение акций среди только изначально выбранных групп лиц (к примеру, учредителей и сотрудников), где число акционеров ЗАО не превышает 50-ти человек.

Наличие акций и возможности их приобретения для акционеров свидетельствует не только о дивидендах, но и о формировании дивидендов и последующем учёте. Немаловажен и объём уставного капитала ЗАО, характер и ситуации, когда нужно увеличить уставной капитал ЗАО или уменьшить уставной капитал ЗАО. По-настоящему большой объём всех возможных форм бухгалтерского учёта ЗАО перед внешними пользователями и налоговой инспекции в частности – всё это будет показателем серьёзности, которую подразумевает аббревиатура ЗАО.

Особенности формирования бухгалтерской отчётности ЗАО

Бухгалтерский учёт ЗАО часто называют тотальным. Почему? Иными словами, подвержены обработке, наблюдению, регистрации все входящие и исходящие данные. Понятно, что общество может вести разные направления деятельности – от торговли до строительства. И для определенного вида деятельности нужно получить специальное разрешение (лицензию). Срок такой деятельности не ограничен, если другое не установлено уставом организации.

Любое ЗАО формирует резервный фонд и постоянно осуществляет бухгалтерскую отчетность ЗАО с полной бухгалтерской отчетностью. Дивиденды, их начисление, выплата и учёт не могут обойтись без эффективного бухгалтерского учёта ЗАО. Здесь недопустимы неточности и погрешности, а лёгкий подход к решению этого вопроса может неминуемо привести к крупным неприятностям. Поэтому нужно заботиться об опыте и компетентности сотрудников бухгалтерского отдела, чтобы владельцы ЗАО могли получить в свои руки надёжный инструмент защиты от большого количества финансовых рисков.

Документы для бухгалтерского учёта ЗАО

Бухгалтерская отчётность ЗАО состоит из следующих форм:

— бухгалтерский баланс (по форме № 1);

— отчёт о прибылях и убытках (по форме № 2);

— отчёт об изменениях капитала (по форме № 3);

— отчёт о движении денежных средств (по форме № 4);

— приложение к бухгалтерскому балансу (по форме № 5);

— пояснительная записка;

— аудиторское заключение о достоверности бухгалтерской отчётности ЗАО, – в том случае, если деятельность организации подлежит обязательному аудиту.

Особенности заполнения форм бухгалтерской отчётности

Типовые формы бухгалтерского учёта ЗАО рекомендованы Приказом Министерства финансов России от 22 июля 2003 г. № 67н. Формы содержат показатели, отражающие финансовое и имущественное положение организации.

Общество имеет право самостоятельно доработать типовые формы или разработать собственные, при этом соблюдая общие принципы их построения, которые установлены Положениями по бухгалтерскому учёту 4/99 и указаниями, утверждёнными Приказом Министерства финансов России от 22 июля 2003 г. № 67н.

Организация, дорабатывая типовую форму баланса, не может изменить порядок расположения разделов. К примеру, в балансе активы должны отображаться по степени возрастания их ликвидности: сначала – внеоборотные активы, потом – оборотные.

Если Вы разработали собственные формы, то это нужно указать в учётной политике для целей бухгалтерского учёта ЗАО, и, кроме того, к учётной политике приложите их образцы.