Содержание

- Как провести ремонт основного средства в 1С 8.3?

- Ремонт основных средств в 1С 8.2 – пошаговая инструкция

- Шаг 1. Отражение затрат по ремонтным работам основных средств в 1С 8.2

- Проводки по отражению затрат ремонтных работ основных средств

- Шаг 2. Оплата поставщику за ремонтные работы основных средств

- Проводки по оплате поставщику за ремонтные работы основных средств

- Шаг 3. Формирование Книги учета доходов и расходов по УСН с учетом ремонтных работ основных средств

- 1. ОБЩИЕ ПОЛОЖЕНИЯ

- 2. КАПИТАЛЬНЫЙ РЕМОНТ СКВАЖИН

- 3. ТЕКУЩИЙ РЕМОНТ СКВАЖИН

- 4. ПОВЫШЕНИЕ НЕФТЕОТДАЧИ ПЛАСТОВ

- ЛИСТ РЕГИСТРАЦИИ ИЗМЕНЕНИЙ к РД 39-0147009-531-87

- Классификация и виды ремонтно-строительных работ

- Учет восстановления основных средств

- Содержание понятий «финансовое оздоровление» и «восстановление платежеспособности» предприятия в системе управления финансами

- Становление и развитие российского законодательства о досудебном восстановлении платежеспособности хозяйствующих субъектов

- Лизинговый механизм обновления основных средств в стратегии восстановления платежеспособности предприятий

- Выбор оптимального способа восстановления деталей автомобиля

- Способы и технологии восстановления деталей раритетных автомобилей

- Основные способы восстановления деталей автомобилей олдтаймеров

- Восстановление размеров изношенных деталей методами пластического деформирования металла

- Восстановление деталей кузова опайкой и изготовление вкладышей двигателя заливкой баббитом

- Восстановление защитно декоративных покрытий деталей кузова гальваническим осаждением

- Восстановление переходных металлов из комплексных соединений

- Решение

- Основа для выводов

- Иллюстративные примеры

- Оформление документов ремонта и модернизации

- Бухгалтерский учет

- Способы ремонта основных средств и его учет

- Ремонт основных средств: что это такое

- Характерные особенности ремонта основных активов

- Классификация ремонтов основных фондов

- Нюансы бухгалтерского учета ремонта ОС

- Капитальный ремонт ОС по новым стандартам

- Условия изменения стоимости ОС

- Порядок изменения стоимости ОС

- Порядок отражения операций в учете

- Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

Как провести ремонт основного средства в 1С 8.3?

Отправить эту статью на мою почту

Рано или поздно, любая организация, в имуществе которой используются основные средства, будь то оборудование, недвижимость или любой другой объект сталкивается с необходимостью выполнения их ремонта.

Здесь стоит важно понимать отличие ремонта от модернизации и реконструкции, т.к. отражение этих операций в бухгалтерском учете имеют существенные различия.

Под ремонтом понимаются работы, выполняемые с целью устранения неисправностей, мешающим эксплуатировать основное средство, и восстановления его работоспособности, не влекущее за собой изменение свойств объекта.

Рассмотрим документы, которые необходимы оформить для отражения ремонта основного средства в 1С:Бухгалтерия предприятия 8.3.

Ремонтные работы могут быть выполнены как своими силами, так и силами подрядчика.

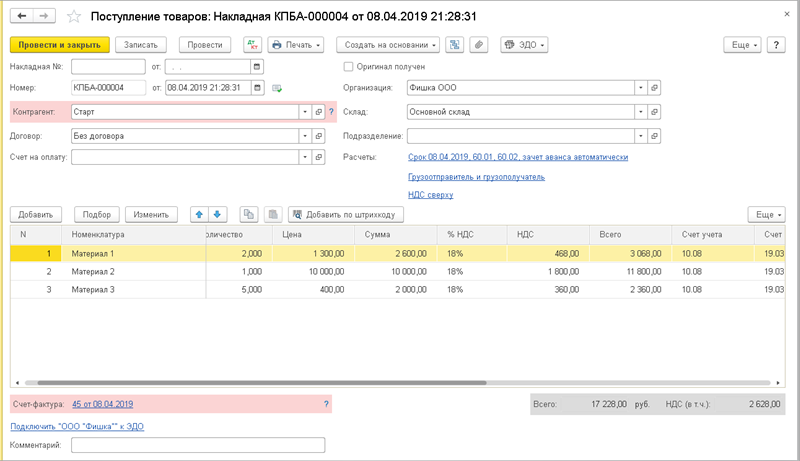

Когда ремонт ОС выполняется хозспособом, т.е. сотрудниками организации, без привлечения сторонних компаний, в базе регистрируются затраты на приобретенные материалы для выполнения ремонта. Учет материалов, приобретенных для выполнения ремонтных работ оформляется документом «Поступление (акт, накладная)» (раздел «Покупки) с видом «Поступление товаров: Накладная». Для учета входного НДС на его основании вводится документ «Счет-фактура полученный».

Списание приобретенных для выполнения ремонтных работ материалов выполняется документом «Требование-накладная» (раздел «Склад»). Ввести его так же можно на основании оформленного документа поступления.

Здесь важно правильно указать данные по учету затрат. Счет, на который будут списываться затраты, подразделение, номенклатурную группу и статью затрат. Все эти данные вносятся на закладке «Счет затрат». Она доступна при снятом в шапке документе флаге «Счета затрат на закладке «Материалы». Если этот флаг установлен, то те же данные надо указывать в табличной части для каждой строки и в этом случае материалы могут быть распределены на разные направления.

Когда ремонт основного средства выполняется силами подрядчика так же оформляется документ поступления, но уже с видом с «Поступление услуг: Акт». В качестве услуг указываются ремонтные работы, выполняемые подрядчиком. Услуга предварительно должна быть добавлена в справочник номенклатуры. В этом документе необходимо сразу установить параметры отнесения понесенных организацией затрат, эти данные вносятся в колонке «Счета учета». На основании данного документа, с целью принятия НДС к вычету регистрируется документ «Счет-фактура полученный».

Оплата услуг подрядчика оформляется платёжными документами: «Списание с расчетного счета» и/или «Выдача наличных».

Списание и распределение расходов за ремонт основного средства в 1С выполняется при закрытии месяца.

Результат можно посмотреть после завершения операции «Закрытие месяца»(раздел «Операции»). Увидеть расходы на ремонтные работ, выполненных своими силами можно в справке «Списание косвенных расходов».

А затраты, понесенные организацией, прибегнувшими к услугам сторонних компаний можно увидеть, открыв Справку-расчет «Калькуляция себестоимости».

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

>Ремонт основных средств в 1С 8.2

Рассмотрим как отразить ремонт основных средств в программе 1С 8.2 Бухгалтерия на примере организации при УСН.

Ремонт основных средств в 1С 8.2 – пошаговая инструкция

Рассмотрим пример.

Допустим, ООО «Торговая компания «Дом» в I квартале производит ремонтные работы по замене вышедших из строя деталей в Копире Xerox (печь в сборе и др.). Ремонтные работы производятся сторонней организацией. Для этого необходимо оформить операции в 1С 8.2:

- Операцию №1 по отражению затрат по ремонтным работам по ОС.

- Операцию №2 по оплате поставщику за ремонтные работы.

- Проверить бухгалтерские проводки, формируемые документами.

- Проверить записи в регистрах накопления УСН.

- Сформировать книгу учета доходов и расходов и проверить ее заполнение.

Параметры для выполнения Операции №1:

Параметры для выполнения Операции №2:

Как отразить модернизацию основных средств в 1С 8.2 Бухгалтерия на примере организации при УСН рассмотрено в следующей статье.

Шаг 1. Отражение затрат по ремонтным работам основных средств в 1С 8.2

Рассмотрим особенности заполнения документа «Поступление товаров и услуг» в 1С 8.2.

Создание документа осуществляется через меню Покупка – Поступление товаров и услуг – кнопка «Добавить» – вид операции Покупка, комиссия.

- В графе Счет затрат (БУ) – счет, на котором будут аккумулироваться затраты по ремонту ОС ( в нашем примере счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность») и субконто к нему: В графе субконто 1 Статьи затрат – статья по ремонту ОС;

- В графе Расходы (НУ) – значение Принимается. В результате одно из условий, для принятия данных расходов выполнено, т.е. работы исполнителем выполнены и приняты.

Пример заполнения закладки Услуги:

Проводки по отражению затрат ремонтных работ основных средств

По бухгалтерскому учету

Документ Поступление товаров и услуг в 1С 8.2 формирует бухгалтерские проводки по аккумулированию затрат по ремонту основного средства в составе издержек обращения – в дебете счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»:

По налоговому учету

В регистре накопления по УСН были сформированы записи:

- В регистре накопления Расходы при УСН была сформирована запись с видом движения Приход , статус Не оплачено. Запись является потенциальной записью Книги учета доходов и расходов и отслеживают условия для принятия расходов, которое указано в графе Статусы оплаты расходов УСН – значение Не оплачено:

Шаг 2. Оплата поставщику за ремонтные работы основных средств

Рассмотрим особенности заполнения документа «Списание с расчетного счета» в 1С 8.2.

Создание документа производится на основании документа Поступление товаров и услуг.

- документ Списание с расчетного счета – вид операции Оплата поставщику на основании документа Поступление товаров и услуг (в нашем примере – это Акт №77 от 21.03.2013г. ООО “Профессиональные приборы”);

Заполнение документа:

- поле Вх.номер и Вх.дата – номер и дата платежного поручения контрагенту. Необходимо это поле заполнять, т.к. данная информация попадает в Книгу доходов и расходов в графу 2 Дата и номер первичного документа:

Проводки по оплате поставщику за ремонтные работы основных средств

Документ Списание с расчетного счета в 1С 8.2 формирует бухгалтерские проводки по перечислению денежных средств контрагенту за выполненные ремонтные работы:

В регистре накопления по УСН были сформированы записи:

- В регистре накопления Книга учета доходов и расходов (раздел I) зарегистрирована информация об оплате за выполненные контрагентом ремонтные работы, которая будет отражаться в Разделе I отчета Книга учета доходов и расходов по УСН в графе 6 «Расходы – всего» и графе 7 » в т.ч. расходы, учитываемые при исчислении налоговой базы»:

- В регистре накопления Расходы при УСН была сформирована запись с видом движения Расход для статуса Не оплачено, отражающая выбытие суммы не оплаченных расходов, в связи с тем, что условие для принятие на расходы ремонтных работ при проведении документа выполнено: работы приняты и оплачены:

- В регистре накопления Расшифровка КУДиР была зарегистрирована детальная информация (сумма работ и НДС по ним) о принимаемых расходах в Разделе I Книги учета доходов и расходов по УСН:

Шаг 3. Формирование Книги учета доходов и расходов по УСН с учетом ремонтных работ основных средств

Формирование отчета «Книга учета доходов и расходов по УСН» в 1С 8.2. В связи с тем, что ремонтные работы были выполнены в I квартале, а оплата за них произведена во II квартале, то данные расходы учитываются в разделе I в Книге доходов и расходов во II квартале:

Поставьте вашу оценку этой статье:

1. ОБЩИЕ ПОЛОЖЕНИЯ

МИНИСТЕРСТВО НЕФТЯНОЙ ПРОМЫШЛЕННОСТИ

УТВЕРЖДАЮ

Первый заместитель Министра

Г.Ю. Филановский

29.12.1986 г.

КЛАССИФИКАТОР

РЕМОНТНЫХ РАБОТ В СКВАЖИНАХ

РД 39-0147009-531-87

НАСТОЯЩИЙ ДОКУМЕНТ РАЗРАБОТАН:

Всесоюзным научно-исследовательским институтом

по креплению скважин и буровым растворам (ВНИИКРнефть)

Директор А.И. Булатов

Ответственный исполнитель

Зав. сектором ремонта обсадных

колонн тампонированием А.В. Павельчак

СОГЛАСОВАНО

Начальник Главного управления нефтегазодобычи А.Л. Шкуpов

Начальник Главного технического управления Г.И. Григоращенко

Настоящий руководящий документ является систематизированным перечнем всех видов ремонтных работ в скважинах: работ по капитальному ремонту скважин (КРС), текущих подземных работ в скважинах (ТРС) и повышению нефтеотдачи пластов (ПНП).

Классификатор разработан на основе ранее действовавших «Временного положения по планированию и финансированию капитального ремонта скважин» (УПНП и КРС объединения «Татнефть», 1970), ставшего типовым для УПНП и КРС других районов, «Классификатора ремонтных работ в скважинах и процессов повышения нефтеотдачи пластов» (ВНИИОЭНГ, 1979) и учитывает многочисленные пожелания производственных объединений Миннефтепрома.

Эта работа выполнена во ВНИИКРнефти следующими авторами: Рябоконем С.А., Павельчаком А.В., Шумиловым В.А., Ливадой В.И.

«Классификатор ремонтных работ в скважинах» вводится взамен РД 39-1-149-79 и является обязательным для всех предприятий Миннефтепрома при планировании, финансировании, организации и учете ремонтных работ в скважинах, принятых из бурения.

РУКОВОДЯЩИЙ ДОКУМЕНТ

КЛАССИФИКАТОР РЕМОНТНЫХ РАБОТ В СКВАЖИНАХ

РД 39-0147009-531-87

Вводится взамен

РД 39-1-149-79

Срок введения установлен с 01.01 1987

Срок действия до 31.12. 1989

В настоящем документе объединены под названием ремонтных работ в скважинах капитальный и текущий их ремонт, работы по повышению нефтеотдачи пластов.

Ремонтные работы в скважинах в системе Миннефтепрома производят различные подразделения: управление по повышению нефтеотдачи пластов и капитальному ремонту скважин (УПНП и КРС), цеха НГДУ по капитальному и (или) текущему ремонту скважин, бригады цехов поддержания пластового давления, участки по внедрению новой техники, бригады канатно-кабельных методов и т.д.

Осуществляемые часто одними и теми же подразделениями эти работы имеют различное назначение и экономическую сущность.

Различны и источники их финансирования. Текущий ремонт скважин представляет собой неизбежную часть технологии нефтедобычи, затраты на которую включаются в себестоимость добычи нефти.

Работы по повышению нефтеотдачи пластов финансируются за счет специального «фонда повышения нефтеотдачи пластов».

Капитальный ремонт скважин восстанавливает с одной стороны работоспособность скважин, с другой — частично их стоимость. Финансирование капитального ремонта осуществляется за счет предусмотренных на эти цели амортизационных отчислений.

Работы по ликвидации скважин производятся за счет уменьшения уставного фонда.

Различия в назначении и финансировании ремонтных работ при отсутствии единой для отрасли их классификации позволили объединениям по-разному подойти к отнесению ремонтов к той или иной группе работ.

В результате искажается истинное представление о проводимых ремонтных работах, допускается неправильное финансирование и ухудшается планирование важнейших мероприятий по поддержанию работоспособности фонда скважин.

Настоящий классификатор систематизирует планирование и учет всех ремонтных работ в скважинах нефтяной промышленности по их назначению, основным видам, категориям скважин, способу проведения и отражает современный уровень развития этих работ в отрасли.

1.1. Единицами ремонтных работ различного назначения являются:

— капитальный ремонт скважины;

— текущий ремонт скважины;

— скважино-операция по повышению нефтеотдачи пластов.

1.2. Капитальным ремонтом скважин (КРС) называется комплекс работ, связанных с восстановлением работоспособности обсадных колонн, цементного кольца, призабойной зоны, ликвидацией аварий, спуском и подъемом оборудования при раздельной эксплуатации и закачке, а также ликвидацией скважин.

1.3. Текущим ремонтом скважин (ТРС) называется комплекс работ, направленных на восстановление работоспособности скважинного и устьевого оборудования, и работ по изменению режима эксплуатации скважины, а также по очистке подъемной колонны и забоя от парафиносмолистых отложений, солей и песчаных пробок бригадой ТРС.

1.4. Скважино-операцией ремонтных работ по повышению нефтеотдачи пластов является комплекс работ в скважине по введению в пласт агентов, инициирующих протекание в недрах пласта физических, химических или биохимических процессов, направленных на повышение коэффициента конечного нефтевытеснения на данном участке залежи.

1.5. Единицей ремонтных работ перечисленных направлений (ремонт, скважино-операция) является комплекс подготовительных, основных и заключительных работ, проведенных бригадой текущего, капитального ремонта скважин или звеном по интенсификации, от передачи им скважины заказчиком до окончания работ, предусмотренных планом и принимаемых по акту.

Если после окончания работ скважина не отработала 48 часов гарантийного срока или не вышла на установленный режим в связи с некачественным проведением работ запланированного комплекса по вине бригады КРС, звена по интенсификации, то независимо от того, какая бригада будет осуществлять дополнительные работы на скважине, считать их продолжением выполненных работ без оформления на них второго ремонта или скважино-операции.

1.6. Ремонтные работы в скважинах в отрасли проводятся тремя основными способами доставки к заданной зоне ствола инструмента, технологических материалов (реагентов) или приборов:

— с помощью специально спускаемой колонны труб;

— путем закачивания по НКТ или межтрубному пространству;

— на кабеле или на канате.

В связи с резким несоответствием времени работы бригад, затрачиваемого на проведение работ с извлечением подземного оборудования, и в целях контроля за развитием применения малотрудоемких способов в различных видах ремонтных работ их планирование и учет следует вести по каждому способу отдельной строкой, обозначая каждый способ соответствующим индексом. Например, КР1-2, КР1-2/БПГ, КР1-2/БПК будет означать соответственно: отключение отдельных пластов с установкой подъемника, отключение отдельных пластов закачкой тампонажных материалов с устья без установки подъемника (гидравлический способ), отключение отдельных пластов спуском инструмента на тросе или кабеле без установки подъемной мачты через стационарно спущенный лифт (канатно-кабельный способ).

1.7. Комплекс технологических работ, включающий в себя несколько видов ремонтов, считается одним скважино-ремонтом и обозначается в графе 1 формы учета суммой шифров всех видов ремонтов, входящих в него. Если в комплекс входят виды как капитального, так и текущего ремонта, скважино-ремонт заносится в форму учета капитальных ремонтов. Пример: в пределах одного скважино-ремонта сменили насос, спрессовали трубы, пропарили НКТ. Этот вид ремонта следует обозначать ТР4-1 + ТР4-7 + ТР4-8.

Условные сокращения

КР — капитальный ремонт;

ТР — текущий ремонт;

ПНП — повышение нефтеотдачи пластов;

НКТ — насосно-компрессорные трубы;

ЭЦН — погружной центробежный электронасос;

ШГН — штанговый глубинный насос;

ПАВ — поверхностно-активное вещество;

ГПП — гидропескоструйная перфорация;

ГРП — гидроразрыв пласта;

ОРЗ — оборудование раздельной закачки;

ОРЭ — оборудование раздельной эксплуатации.

2. КАПИТАЛЬНЫЙ РЕМОНТ СКВАЖИН

К капитальным ремонтам скважин относятся следующие виды работ:

|

Шифр |

Виды работ по капитальному ремонту скважин |

Технико-технологические требования к сдаче |

|

КР1 |

Ремонтно-изоляционные работы |

|

|

КР1-1 |

Отключение отдельных обводненных интервалов пласта |

Выполнение запланированного объема работ. Снижение обводненности продукции |

|

КР1-2 |

Отключение отдельных пластов |

Выполнение запланированного объема работ. Отсутствие приемистости или притока в (из) отключенном (ого) пласте(а) |

|

КР1-3 |

Исправление негерметичности цементного кольца |

Достижение цели ремонта, подтвержденное промыслово-геофизическими исследованиями. Снижение обводненности продукции при сокращении или увеличении дебита нефти |

|

КР1-4 |

Наращивание цементного кольца за эксплуатационной, промежуточной колонной, кондуктором |

Отсутствие нефгегазоводопроявлений на поверхности и подтверждение наращивания цементного кольца в необходимом интервале промыслово-геофизическими исследованиями |

|

КР2 |

Устранение негерметичности эксплуатационной колонны |

|

|

КР2-1 |

Устранение негерметичности тампонированием |

Герметичность эксплуатационной колонны при опрессовке |

|

КР2-2 |

Устранение негерметичности установкой пластыря |

То же |

|

КР2-3 |

Устранение негерметичности спуском дополнительной обсадной колонны меньшего диаметра |

То же |

|

КР3 |

Устранение аварий, допущенных в процессе эксплуатации или ремонта |

|

|

КР3-1 |

Извлечение оборудования из скважин после аварий, допущенных в процессе эксплуатации |

Прохождение шаблона до необходимой глубины. Герметичность колонны в интервале работы фрезером |

|

КР3-2 |

Ликвидация аварий с эксплуатационной колонной |

То же |

|

КР3-3 |

Очистка забоя и ствола скважины от металлических предметов. |

То же |

|

КР3-4 |

Прочие работы по ликвидации аварии, допущенных при эксплуатации скважин |

Достижение цели, оговоренной в технологическом плане |

|

КР3-5 |

Ликвидация аварий, допущенных в процессе ремонта скважин |

Достижение цели, оговоренной в дополнительном плане на ликвидацию аварий |

|

КР4 |

Переход на другие горизонты и приобщение пластов |

|

|

КР4-1 |

Переход на другие горизонты |

Выполнение заданного объема работ, подтвержденных промыслово-геофизическими исследованиями. Получение притока |

|

КР4-2 |

Приобщение пластов |

Получение притока из нового интервала и увеличение дебита нефти |

|

КР5 |

Внедрение и ремонт установок типа ОРЭ, ОРЗ, пакеров-отсекателей |

Выполнение запланированного объема работ, герметичность пакера. Увеличение дебита нефти. Увеличение, сокращение объемов закачки воды |

|

КР6 |

Комплекс подземных работ, связанных с бурением |

|

|

КР6-1 |

Зарезка новых стволов скважин |

Выполнение запланированного объема работ |

|

КР6-2 |

Бурение цементного стакана |

То же |

|

КР6-3 |

Фрезерование башмака колонны с углублением ствола в горной породе |

То же |

|

КР6-4 |

Бурение и оборудование шурфов и артезианских скважин: |

Выполнение запланированного объема работ |

|

КР7 |

Обработка призабойной зоны |

|

|

КР7-1 |

Проведение кислотной обработки |

Выполнение запланированного объема работ, увеличение продуктивности нефтяных скважин и увеличение приемистости нагнетательных скважин |

|

КР7-2 |

Проведение ГРП |

То же |

|

КР7-3 |

Пропадание ГПП |

То же |

|

КР7-4 |

Виброобработка призабойной зоны |

То же |

|

KР7-5 |

Термообработка призабойной зоны |

То же |

|

КР7-6 |

Промывка призабойной зоны растворителями |

То же |

|

КР7-7 |

Промывка призабойной зоны растворами ПАВ |

То же |

|

КР7-8 |

Обработка термогазохимическими методами (ТГХВ, ПГД и т.д.) |

Выполнение запланированного объема работ, увеличение продуктивности нефтяных скважин и увеличение приемистости нагнетательных скважин |

|

КР7-9 |

Прочие виды обработки призабойной зоны |

То же |

|

КР7-10 |

Выравнивание профиля приемистости нагнетательных скважин |

Выполнение запланированного объема работ, подтвержденных промыслово-геофизическими исследованиями |

|

КР7-11 |

Дополнительная перфорация и торпедирование ранее простреленных интервалов |

Выполнение запланированного объема работ, увеличение продуктивности нефтяных скважин и приемистости нагнетательных скважин |

|

КР8 |

Исследование скважин |

|

|

КР8-1 |

Исследование характера насыщенности и выработки продуктивных пластов, уточнение геологического разреза в скважинах |

Выполнение запланированного комплекса исследований в заданном режиме (приток, закачка, выдерживание скважины в покое), получение заключения |

|

КР8-2 |

Оценка технического состояния скважины (обследование скважины ) |

Выполнение запланированного объема работ, выдача заключения |

|

KР9 |

Перевод скважин на использование по другому назначению |

|

|

КР9-1 |

Освоение скважин под нагнетательные |

Достижение приемистости, оговоренной в плане |

|

КР9-2 |

Перевод скважин под отбор технической воды |

Выполнение запланированного объема работ. Получение притока |

|

КР9-3 |

Перевод скважин в наблюдательные, пьезометрические |

Выполнение запланированного объема работ |

|

КР9-4 |

Перевод скважин под нагнетание теплоносителя или воздуха |

Получение приемистости |

|

Ввод в эксплуатацию и ремонт нагнетательных скважин |

||

|

Оснащение паро- и воздухонагнетательных скважин противопесочным оборудованием |

Обеспечение приемистости |

|

|

Промывка в паро- и воздухонагнетательных скважинах песчаных пробок |

Восстановление приемистости |

|

|

Консервация и расконсервация скважин |

Выполнение запланированного объема работ |

|

|

Ликвидация скважин |

Выполнение запланированного объема работ |

|

|

Прочие виды работ |

Выполнение запланированного объема работ |

3. ТЕКУЩИЙ РЕМОНТ СКВАЖИН

К текущему ремонту скважин относятся следующие виды работ:

|

Шифр |

Виды работ по текущему ремонту скважин |

Технико-технологические требования к сдаче |

|

|

ТР1 |

Оснащение скважин скважинным оборудованием при вводе в эксплуатацию (из бурения, освоения, бездействия, консервации) |

||

|

ТР1-1 |

Ввод фонтанных скважин |

Выполнение заданного объема работ |

|

|

ТР1-2 |

Ввод газлифтных скважин |

То же |

|

|

ТР1-3 |

Ввод скважин, оборудованных ШГН |

То же |

|

|

ТР1-4 |

Ввод скважин, оборудованных ЭЦН |

То же |

|

|

ТР2 |

Перевод скважин на другой способ эксплуатации |

||

|

ТР2-1 |

Фонтанный — газлифт |

Выполнение запланированного объема работ |

|

|

ТР2-2 |

Фонтанный — ШГН; |

Нормальная работа насоса по динамограмме или подаче |

|

|

ТР2-3 |

Фонтанный — ЭЦН |

Нормальная подача и напор |

|

|

ТР2-4 |

Газлифт — ШГН |

Нормальная работа насоса по динамограмме или подаче |

|

|

ТР2-5 |

Газлифт — ЭЦН |

Нормальная подача и напор |

|

|

ТР2-6 |

ШГН-ЭЦН |

То же |

|

|

ТР2-7 |

ЭЦН-ШГН |

То же |

|

|

ТР2-8 |

ШГН-ОРЭ |

Выполнение запланированного объема работ. Нормальная подача и напор |

|

|

ТР2-9 |

ЭЦН-ОРЭ |

То же |

|

|

ТР2-10 |

Прочие виды перевода |

То же |

|

|

ТР3 |

Оптимизация режима эксплуатации |

†ТР3-1 |

|

|

Изменение глубины подвески, смена типоразмера ШГН |

Достижение цели ремонта |

||

ТР3-2

Изменение глубины подвески, смена типоразмера ЭЦН

То же

ТР3-3

То же

ТР4

Ремонт скважин, оборудованных ШГН

ТР4-1

Ревизия и смена насоса

Нормальная работа насоса по динамограмме или подаче

TР4-2

Устранение обрыва штанг

Устранение дефекта. Нормальная работа насоса

ТР4-3

Устранение отворота штанг

То же

ТР4-4

Замена штанг

Достижение цели ремонта

ТР4-5

Замена полированного штока

То же

ТР4-6

Замена, опрессовка и устранение негерметичности НКТ

Достижение цели ремонта. Нормальная подача насоса

ТР4-7

Очистка и пропарка НКТ

То же

ТР4-8

Ревизия, смена устьевого оборудования

То же

ТР5

Ремонт скважин, оборудованных ЭЦН

ТР5-1

Ревизия и смена насоса

Нормальная подача и напор

ТР5-2

Смена электродвигателя

То же

ТР5-3

Устранение повреждения кабеля

Устранение дефекта, нормальная работа насоса

TР5-4

Ревизия, смена, устранение негерметичности НКТ

Выполнение запланированного объема работ. Нормальная подача насоса

Очистка и пропарка НКТ

Достижение цели ремонта

Ревизия, смена устьевого оборудования

То же

ТР6

Ремонт фонтанных скважин

TР6-1

Ревизия, смена, опрессовка и устранение негерметичности НКТ.

Выполнение запланированного объема работ. Нормальная подача насоса

Очистка и пропарка НКТ

То же

Смена, ревизия устьевого оборудования

То же

Ремонт газлифтных скважин

Ревизия, смена, опрессовка и устранение негерметичности НКТ

Выполнение запланированного объема работ. Нормальная подача насоса

ТР7-2

Очистка и пропарка НКТ

Выполнение запланированного объема работ. Нормальная подача насоса

ТР7-3

Ревизия, замена, очистка газлифтных клапанов

То же

ТР7-4

Ревизия, смена устьевого оборудования

То же

ТР8

Ревизия и смена оборудования артезианских и поглощающих скважин

Выполнение запланированного объема работ

ТР9

Очистка, промывка забоя

ТР9-1

Промывка горячей нефтью (водой) с добавлением ПАВ

Достижение цели ремонта

TР9-2

Обработка забоя химреагентами (ТТХВ, СКО, ГКО и т.д.)

То же

ТР10

Опытные работы по испытанию новых видов подземного оборудования

Выполнение запланированного объема работ

ТР11

Прочие виды работ

Выполнение запланированного объема работ

4. ПОВЫШЕНИЕ НЕФТЕОТДАЧИ ПЛАСТОВ

|

Шифр |

Виды и подвиды работ |

Технико-технологические требования к сдаче |

|

ПНП1 |

Создание оторочек: |

|

|

ПНП1-1 |

растворителя; |

Выполнение запланированного объема работ |

|

ПНП1-2 |

раствора ПАВ; |

|

|

ПНП1-3 |

растворов полимеров; |

|

|

ПНП1-4 |

кислот; |

|

|

ПНП1-5 |

щелочей; |

|

|

ПНП1-6 |

горячей воды; |

|

|

ПНП1-7 |

пара; |

|

|

ПНП1-8 |

газожидкостных смесей; |

|

|

ПНП1-9 |

активного ила; |

|

|

ПНП1-10 |

газа; |

|

|

ПНП1-11 |

парогазовых смесей; |

|

|

ПНП1-12 |

мицеллярного раствора; |

|

|

ПНП1-13 |

других реагентов; |

|

|

ПНП2 |

Инициирование и регулирование внутрипластового горения |

Выполнение запланированного объема работ |

ЛИСТ РЕГИСТРАЦИИ ИЗМЕНЕНИЙ к РД 39-0147009-531-87

|

Изм. |

Номера листов (страниц) |

Номер документа |

Подпись |

Дата |

Срок введения изменения |

|||

|

измененных |

замененных |

новых |

аннулированных |

|||||

Классификация и виды ремонтно-строительных работ

Существует два основных вида ремонта: текущий и капитальный; они подразделяются соответственно на планово-предупредительный (профилактический) и аварийный (непредвиденный) текущий ремонт и планово-предупредительный (комплексный) и выборочный капитальный ремонт.

Текущий ремонт заключается в систематически и своевременно проводимых работах по предохранению частей зданий и оборудования от преждевременного износа и по устранению возникших мелких повреждений и неисправностей.

Основным видом текущего ремонта является планово-предупредительный (профилактический )ремонт ТПР. К работам ТПР относятся ремонт и окраска кровель, окраска и частичная замена водосточных труб, частичный ремонт дверей и окон.

К работам текущего непредвиденного ремонта ТНР относятся срочные исправления мелких аварийных повреждений (например в системах отопления, водоснабжения), замена разбитых стекол и т д.

Капитальный ремонт заключается в замене или восстановлении эксплуатационных характеристик всех конструкций, санитарно-технических систем, инженерных устройств и оборудования в связи с их физическим или моральным износом и разрушением.

Под физическим износом элементов здания и всего здания понимается ухудшение их эксплуатационных и технических свойств, под моральным – изменение качеств здания, его комфортных условий и степени благоустройства.

Основанием для назначения здания или сооружения на капитальный ремонт может являться не наличие в них неисправностей, а сроки службы элементов, которые необходимо ремонтировать, чтобы предупредить появление неисправностей, улучшить качественные характеристики зданий.

При очередном плановом капитальном ремонте меняется состав ремонтируемых элементов, так как межремонтные сроки службы конструкций, инженерных систем и оборудования имеют существенные различия.

Комплексный капитальный ремонт охватывает все здание в целом или отдельные секции для устранения морального и физического износа.

Через 9 лет с действующими нормативами ремонтируют крышу, фасады, лестничные клетки,системы горячего водоснабжения…Еще через 9 кроме перечисленного выше частично полы, электрооборудование, холодное водоснабжение . Выборочный капитальный ремонт (ВКР) предусматривает замену изношенных конструкций, оборудования или их элементов, ремонт которых вызван значительным износом и не может быть отложен до очередного планово-предупредительного (комплексного) ремонта. Периодичность ВКР- 5…6 лет.

Близко к понятию капитальный ремонт находится реконструкция и переустройство зданий.

Реконструкция здания представляет собой его переустройство с назначением, внутреннего или внешнего вида. При реконструкции здания кроме работ по капитальному ремонту выполняются также работы, связанные с новым строительством.

Переустройство здания – понятие, обозначающее ремонтные работы, проводимые в здании с целью улучшения его эксплуатационных качеств, ликвидации физического, морального износа и повышения степени его благоустройства.

Особенности технологии ремонтно-строительных работ наружных стен зданий из мелкоштучных материалов

Ремонтные работы, выполняемые с целью достижения расчетных характеристик стен, подразделяются на три группы: полное восстановление или увеличение несущей способности элементов; обеспечение теплозащитных свойств стен; реставрация целостности и эстетического вида защитно-декоративных покрытий. Выполнение этих работ определяется видом (назначением) стен их материалом.

Повреждения в каменных стенах в зависимости от причин образования (это относится также к крупнопанельным и крупноблочным стенам) можно классифицировать на четыре основные группы: 1) повреждения, обусловленные конструктивными недоработками или возникающими вследствие специфических свойств примененных материалов; 2) повреждения, обусловленные некачественными строительно-монтажными работами; 3) повреждения, обусловленные технологией изготовления изделий; 4) повреждения, возникающие вследствие неблагоприятных условий эксплуатации.

Наиболее часто возникают трещины, которые носят самый разнообразный характер.

Заделку трещин производят только после полного затухания деформаций, проверяемых с помощью установки маяков — тонких пластинок из раствора, наклеиваемых на трещины. Если трещины несквозные и небольшие по величине, их заделывают раствором. Перед заделкой трещину расшивают вручную скарпелью, прочищают и промывают водой. Затем трещины заполняют цементным раствором с добавлением до 30% известкового теста.

При значительном ослаблении стен производят цементацию (инъецирование) кладки раствором. Метод инъекции заключается в том, что в трещины поврежденной кладки через специальные патрубки нагнетаются жидкие растворы (цементные, цементно-полимерные, полимерные) под давлением до 0,6 МПа. Давление способствует повышению подвижности и проникающей способности раствора, а также уплотнению смеси (с отжатием свободной воды в пористую кладку или отфильтровыванием ее наружу). В результате происходит общее замоноличивание кладки вместе с поврежденными участками и значительное ее упрочнение.

Инъецирование поврежденной кладки каменных конструкций не исключает возможности ее комплексного усиления, т. е. совмещения метода инъекции с четырехсторонней металлической обоймой.

Технология работ по инъецированию состоит из следующих процессов: определения места расположения скважин (отверстий), располагаемых на участках с наибольшей концентрацией трещин; высверливания скважин (отверстий); сверления скважин (отверстий); сверления скважин в теле кладки производится на глубину 15…20 см; очистки поверхности кладки. Трещины на поверхности кладки и высверленные скважины тщательно продуваются сжатым

Рис. 1. Общая схема инъецирования кладки (стрелками указано направление движения раствора): 1 — поврежденная кладка; 2 — инъекционный агрегат; 3 — шланг; 4 — инъектор; 5 — металлический патрубок; 6 — накидная гайка

воздухом под давлением 0,1…0,2 МПа, а в летнее время при сухой кладке под тем же давлением промываются водой; установки в скважины инъекционных патрубков (металлических труб диаметром 1/2″) на глубину 3…5 см; нагнетания раствора посредством специальных шприцев или растворонасосов (рис. 1), Нагнетание раствора производится в каждый патрубок отдельно начиная с нижнего яруса. После окончания инъецирования одного яруса патрубков тотчас переходят на другой — до тех пор, пока не будут использованы все установленные патрубки.

В случае течи раствора в процессе инъецирования места течи заделывают цементным или гипсовым тестом.

Не следует допускать перерывов в нагнетании раствора через патрубок, так как возможно образование растворной пробки.

При заделке трещин шириной до 40 мм в наиболее видных участках стены укладывают несколько кирпичей на цементном растворе М100. Эта операция получила название «кирпичный замок». В длинных и широких трещинах устраивают замок с якорем из прокатного профиля, укрепляемого в стене анкерами (рис. 2, а).

Если в стене обнаружены сквозные трещины в виде разрывов кладки в местах сопряжения наружных и внутренних стен или в наружных углах, для укрепления применяют металлические на-

Рис. 2. Заделка трещин в кирпичных стенах: а—простой кирпичный замок с якорем: б — двусторонняя металлическая накладка на прямом участке стены; в — накладки в месте примыкания внутренней стены; г — то же, на углу здания; / — накладка из полосовой стали; 2 — круглая сталь с винтовой нарезкой; 3 — то же. с нарезкой на двух концах

кладки из полосовой стали. Концы накладок загибают в сторону стены для лучшего сцепления с ней и фиксируют болтами, располагаемыми от трещины на расстоянии, равном примерно полутора толщинам стены (рис. 2, б, в, г). В более простых случаях при сравнительно небольшом протяжении и ширине трещины накладки можно крепить к стене ершами с одной стороны стены.

При значительном количестве трещин, когда заделка их не восстанавливает несущую способность стены, производят перекладку отдельных участков стен.

Разборку участков многоэтажных кирпичных стен в процессе комплексного капитального ремонта здания со сменой всех перекрытий производят поярусно сверху вниз по мере демонтажа перекрытий, а возведение новой кладки — снизу вверх по мере монтажа новых перекрытий. Разборку старой кирпичной кладки ведут с помощью отбойных пневматических молотков. Для разборки верхних ярусов кладки устанавливают инвентарные подмости с ограждением. Новую кирпичную кладку выполняют с применением системы перевязки, принятой б сохраняемых участках стен.

При комплексном капитальном ремонте иногда высоту этажей по проекту меняют и перекрытия монтируют на новых отметках. Это вызывает необходимость в перебивке по вертикали оконных проемов. Ее начинают с закладки старых проемов и только после набора прочности новой кладки приступают к пробивке новых, для чего заводят внутреннюю перемычку и затем пробивают проем, устанавливают выпускные леса и монтируют перемычку с наружной стороны стены. Если новый оконный проем вписывается в высоту существующего этажа, то перебивку проемов можно выполнять до разборки перекрытий. Если новое перекрытие перерезает прежние оконные проемы, то до его монтажа устанавливают новые внутренние перемычки и укладывают элементы перекрытия. Затем производят закладку кирпичом части оконных проемов сверх нового перекрытия, для чего устанавливают выпускные леса и заводят наружную перемычку.

Перекладку несущих кирпичных стен без смены перекрытий производят с предварительной установкой многоярусных временных креплений с целью передачи на них нагрузки от всех сохраняемых перекрытий. Разборку временных креплений производят не ранее чем через 5 дней после возведения последнего яруса новой кладки.

Перекладке стен предшествует устранение причин, вызвавших деформацию (усиление оснований, перекладка или усиление фундаментов и т. д.). Для разгрузки деформированного участка от вышележащей стены над ним укладывают разгрузочные балки с обеих сторон стены с пробивкой и заделкой их в борозды, длина которых на 50 см превышает длину балок (опоры балок по 25 см). Заводку балок выполняют начиная с наиболее ослабленной стороны стены. Борозды пробивают с помощью отбойных пневматических молотков под тычковым рядом, ведя тщательное наблюдение за состоянием кладки. К пробивке борозды с другой стороны стены следует приступать не ранее чем через 3 суток после заделки балки в первой борозде. Вертикальные зазоры между балками и кладкой заливают пластичным цементным раствором, а зазоры между верхом балки и нижней поверхностью кладки зачеканивают. Затем производят кладку с применением существовавшей системы перевязки.

Разбирать крепления и нагружать свежую кладку можно после достижения 70% прочности от проектной.

Разработка участков стен без разгрузки допускается отдельными захватками длиной не более 1,5 м. Разгрузочные балки оставляют в кладке. Зазор между новой кладкой и балкой заделывают раствором.

Перекрытие трещин накладками из прокатных профилей применяют при незначительных трещинах с раскрытием до 1 см, увеличивающихся во времени. Перед установкой накладок в стене с помощью отбойных молотков или вручную скарпелью пробивают штрабы для укладки в них металлических накладок длиной 1,5…2 м.

Усиление простенков и перемычек. Отдельные простенки усиливают устройством металлического каркаса, железобетонной и штукатурной обоймы или частичной и полной заменой всего простенка или его части. При усилении

Рис. 3. Усиление простенка

металлическим каркасом

стен каркасами из металла и железобетона ремонтные места очищают от штукатурки; устраивают борозды или штрабы; устанавливают металлические элементы каркаса и закрепляют их скрутками, после чего приваривают соединительные планки. При большой протяженности простенков каркас усиливают постановкой стяжных болтов в средней части стены (рис. 5.3).

Работы начинают с разгрузки деформированного простенка. В оконных проемах, расположенных с обеих сторон простенка, разбирают оконные заполнения и устанавливают временные крепления. Для снятия нагрузки от перекрытия над ремонтируемым простенком и передачи ее на перекрытие нижележащего этажа под балкой, опирающейся на ослабленный простенок, устанавливают стойку.

Металлические обоймы состоят из уголков, которые устанавливают вертикально по углам столба или простенка и скрепляют между собой накладками через 40…60 см по высоте. Пространство между уголками и кладкой зачеканивают раствором.

Железобетонные обоймы выполняют из монолитного бетона с армированием. Толщина обоймы 10… 15 см. Штукатурные обоймы образуются путем оштукатуривания столба и простенка по металлической сетке со всех сторон.

При полной перекладке простенка его разбирают начиная сверху, а затем перекладывают на цементном растворе марки не ниже 25. При частичной перекладке простенка должна быть сохранена система перевязки швов. Для лучшего соединения новой кладки со старой в сохраняемую часть простенка забивают штыри или обрезки арматурной стали в шахматном порядке через 40…60 см.

Кирпичные или каменные перемычки над проемами усиливают, заделывая трещины при малой величине их раскрытия, частично или полностью заменяя отдельные элементы и детали металлическими или сборными железобетонными (рис. 4). Усиление достигается также омоноличиванием перемычек армированным бетоном с обязательным обеспечением необходимого сцепления между каменной конструкцией и укладываемой бетонной смесью,

Небольшие трещины в перемычках тщательно проконопачивают паклей и заливают жидким цементным раствором, после затвердевания которого паклю вынимают из трещин и образовавшееся пространство заделывают пластичным цементным раствором с последующей расшивкой швов. При обнаружении крупных трещин перемычки разгружают от вышележащих строительных конструкций путем их вывешивания или подпорки столбами с клиньями; разбирают и расчищают пришедший в негодность участок; устраивают бороздки или штрабы и устанавливают двутавровые или швеллерные балки. При средних размерах раскрытия трещин перемычки усиливают металлическими подвесками, заделанными в массив стены болтами. Усиливающие элементы оштукатуривают или окрашивают для предотвращения их коррозионного разрушения.

Рис.4. Примеры усиления перемычек:

а — клинчатой оконной — уголками; б — рядовой — подвесками на болтах с закреплением к металлическим уголкам сваркой; в — уменьшением пролета перемычки или установкой двутавровых балок

При большом раскрытии трещин, вызванном продолжающейся деформацией здания, когда приведенные выше методы усиления перемычек оказываются неэффективными, производят уменьшение пролета проемов путем частичной его заделки кладкой или установкой стоек с последующим их оштукатуриванием по металлической сетке.

Восстановление несущей способности перемычек из сборного железобетона может быть выполнено инъецированием клеящих составов на основе эпоксидных смол под нагрузкой в момент наибольшего раскрытия трещин в конструкции.

После введения полимерного состава в трещины перемычки разгружают, чтобы обеспечить закрытие трещин, обжатие всего железобетонного элемента и более качественное склеивание материала.

Укрепление каменных стен при отклонении их от вертикали. При отклонении каменной стены от вертикали для ее укрепления и предотвращения дальнейшей деформации к ней в одном или нескольких местах приставляют кирпичные стены на самостоятельном фундаменте — контрфорсы. В сечении контрфорсы имеют вид трапеции. Связь с существующей стеной осуществляется путем пробивки гнезд в стене, в которые входят выпуски контрфорсов. До устройства контрфорсов существующие трещины в стене заделывают раствором.

Такой метод укрепления стен в настоящее время производится редко, главным образом для стен сельскохозяйственных помещений, складов и т. д.

Наиболее часто отклонение стен от вертикали выправляется с помощью вертикальных накладок из прокатных профилей.

Дефекты стен в виде выпучиваний, нарушений первоначальной формы устраняют путем накладки прокатных профилей с двух сторон стены в горизонтальном или вертикальном направлении, называемых разгрузочными жесткими поясами.

В случае устройства поясов в параллельных стенах здания их можно связать между собой тяжами, устраиваемыми в уровне конструкции пола для увеличения жесткости всего стенового остова.

Помимо системы жестких накладок общее восстановление жесткости стенового остова как пространственной конструктивной системы производится с помощью предварительно напряженных поясов или тяжей из круглой арматурной стали конструкции Н. М. Козлова. Конструкция напряженных поясов состоит из стандартизированных узлов, а работы на стройплощадке являются чисто монтажными. Наибольшие сечения металлических поясов позволяют сохранить поверхность фасада, для чего все составные части поясов следует помещать в заранее подготовленные борозды. Пояса просты по устройству и эффективны. Тяжи диаметром 28…40 мм размещают на уровне тех перекрытий, где имеются трещины. На углах здания устанавливают уголки № 12…15 длиной около 1,5 м, к которым приваривают тяжи.

В плане здания пояса должны образовывать замкнутые контуры, возможно более близкие к квадрату с соотношением не более 1 : 1,5. Длина поясов по каждой из стен может достигать 15…18 м.

Предварительное напряжение поясов производят натяжными муфтами с левой и правой резьбами, которые предусматривают обычно в средней части каждого участка периметра пояса. Усилие натяжения контролируют динамометрическим ключом в соответствии с расчетной величиной. Система напряженных поясов образует в стеновом остове сжимающие усилия, которые погашают растяжения и деформации, являющиеся следствием нарушения формы стенового остова. По сравнению с жесткими накладками укрепление стенового остова напряженными поясами уменьшает расход металла

Учет восстановления основных средств

-

Содержание понятий «финансовое оздоровление» и «восстановление платежеспособности» предприятия в системе управления финансами

1.1. Факторы, влияющие на платежеспособность. 1.2. Сущность платежеспособности коммерческих организаций и трактовка понятия «санация». 1.3. Внешние и внутренние факторы снижения платежеспособности. Взаимозависимость и взаимодействие факторов, негативно влияющих на платежеспособность….

(Теория и практика финансового оздоровления предприятия) -

Становление и развитие российского законодательства о досудебном восстановлении платежеспособности хозяйствующих субъектов

Одной из важнейших составляющих ускоренного экономического роста в России является восстановление платежеспособности убыточных предприятий. Законодательство о несостоятельности (банкротстве) объединяет весь опыт отношений между субъектами гражданского права по вопросам урегулирования долга, поэтому в…

(Теория и практика финансового оздоровления предприятия) -

Лизинговый механизм обновления основных средств в стратегии восстановления платежеспособности предприятий

5.1. Сущность и правовое регулирование лизинга. 5.2. Риски лизингодателя и лизингополучателя. Сущность и правовое регулирование лизинга Лизинг- это вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами….

(Теория и практика финансового оздоровления предприятия) -

Выбор оптимального способа восстановления деталей автомобиля

Известно более ста способов устранения дефектов при восстановлении деталей, различающихся как по качеству, так и по стоимости выполняемых работ. Для обеспечения возможности целенаправленного выбора оптимального способа восстановления разработан ряд критериев, основные из которых следующие: — критерий…

(Особенности конструкции и восстановительный ремонт раритетных автомобилей) -

Способы и технологии восстановления деталей раритетных автомобилей

Основные способы восстановления деталей автомобилей олдтаймеров Главной составной частью технологического цикла восстановления потребительских свойств автомобиля являются ремонтные технологические процессы, основой которых служат различные способы воздействия на детали и их материал. Другая важная…

(Особенности конструкции и восстановительный ремонт раритетных автомобилей) -

Основные способы восстановления деталей автомобилей олдтаймеров

Главной составной частью технологического цикла восстановления потребительских свойств автомобиля являются ремонтные технологические процессы, основой которых служат различные способы воздействия на детали и их материал. Другая важная составляющая цикла- применение современного оборудования и расходных…

(Особенности конструкции и восстановительный ремонт раритетных автомобилей) -

Восстановление размеров изношенных деталей методами пластического деформирования металла

Процесс восстановления размеров изношенных деталей состоит из двух основных этапов: термической обработки и пластического деформирования детали в холодном или горячем состоянии. В качестве термической обработки используются: отжиг или отпуск обрабатываемой поверхности (перед холодным деформированием)…

(Особенности конструкции и восстановительный ремонт раритетных автомобилей) -

Восстановление деталей кузова опайкой и изготовление вкладышей двигателя заливкой баббитом

Пайка (паяние) представляет собой процесс соединения двух металлических поверхностей при помощи припоя, температура плавления которого ниже, чем у металла деталей. Паянием чаще всего восстанавливают детали из медных сплавов (элементы радиаторов, электроаппаратуры и т.д.), а работы по пайке в авторемонтном…

(Особенности конструкции и восстановительный ремонт раритетных автомобилей) -

Восстановление защитно декоративных покрытий деталей кузова гальваническим осаждением

Кузова и колеса раритетных автомобилей, особенно винтажных, несут на себе большое количество декоративных деталей, имеющих различные виды защитно-декоративных покрытий из хрома и никеля. К таким деталям относятся: бамперы, облицовки радиаторов, колпаки колес, дверные ручки, молдинги, крышки бензобака…

(Особенности конструкции и восстановительный ремонт раритетных автомобилей) -

Восстановление переходных металлов из комплексных соединений

Переходные металлы могут быть восстановлены из комплексных соединений. Эта операция имеет важное технологическое значение, поскольку размер получаемых металлов соответствует ультрадисперс- ным средам (наноразмерным частицам). Существует несколько технологических приемов получения таких металлических…

(Процессы комплексообразования природного и техногенного происхождения)

Законодательство о бухгалтерском учете, в частности, ПБУ 6/01, не содержит прямого указания на необходимость капитализации затрат, связанных с ремонтом и обслуживанием объекта основных средств. На практике такие затраты, как правило, признаются расходами того периода, когда они понесены, несмотря на то, что они обеспечивают поступление экономических выгод в течение нескольких отчетных периодов. Вследствие этого финансовый результат периода, в котором осуществляются такие затраты, оказывается заниженным, а финансовые результаты периодов в отсутствие этих затрат — завышенными.

В соответствии с пунктом 27 ПБУ 6/01: «Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств».

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

П. 27 ПБУ 6/01 поясняет норму о необходимости капитализации затрат только в части модернизации и реконструкции, не давая прямого указания по вопросу учета затрат на другие формы восстановления основных средств, таких как ремонт и обслуживание.

Ввиду того, что указанные затраты приносят экономические выгоды в течение длительного времени (более одного отчетного периода), требует пояснений фраза «отчетного периода, к которому они относятся». Из данной формулировки и всего п. 27 ПБУ 6/01 сложно сделать вывод, имеется ли ввиду длительный период, с которым соотносятся данные затраты, либо имеется ввиду период, когда затраты понесены.

До 2010 г. порядок учета затрат на ремонт и обслуживание регулировался п.п. 65, 72 ПВБУ № 34н. В частности, в предыдущей редакции п. 65 ПВБУ 34н звучал следующим образом: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся».

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Норма в отношении ремонтов и обслуживания в п. 72 звучала следующим образом:

«В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на … ремонт основных средств … покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации. В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета».

После изменения п. 65 ПВБУ 34н и исключения п. 72 из ПВБУ 34н порядок учета ремонтов и обслуживания стал неясным.

Решение

Существенные затраты на ремонт и обслуживание объектов основных средств, проводимые с периодичностью свыше 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), признаются в бухгалтерской (финансовой) отчетности в составе внеоборотных активов, в составе показателя, детализирующего строку «Основные средства», например, «Долгосрочные затраты на ремонт и обслуживание основных средств» (см. Иллюстративный пример № 1). Данная норма относится к затратам, не связанным с заменой частей основных средств (п. 8 настоящей Рекомендации).

В случае, когда в ходе ремонта и обслуживания происходит замена частей, рекомендуется использовать схему учета частичной ликвидации объекта основных средств. В частности, необходимо произвести уменьшение стоимости основного средства на сумму остаточной стоимости выбывающей части и увеличить стоимость основного средства на сумму затрат по приобретению новой части, а также на сумму иных связанных затрат (например, затраты на монтаж этой части) (см. Иллюстративный пример № 3). Затраты на замену частей основных средств включаются в стоимость объектов основных средств.

Затраты на ремонт и обслуживание основных средств, осуществляемые с целью восстановления их полезных свойств и продления возможностей их эксплуатации в будущем, проводимые с периодичностью менее 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), признаются текущими расходами периода, в котором они были понесены.

Затраты на ремонт и обслуживание в случае их несущественности по отдельности или в совокупности, рекомендуется учитывать в порядке, предусмотренном пунктом 9 настоящей Рекомендации.

Порядок отражения затрат на ремонт и обслуживание основных средств на счетах бухгалтерского учета устанавливается экономическим субъектом самостоятельно.

Основа для выводов

Пункт 27 ПБУ 6/01, устанавливая необходимость отражения затрат на восстановление объекта основных средств в том отчетном периоде, к которому они относятся, не раскрывает порядок такого отражения (за исключением реконструкции и модернизации).

В п. 14 ПБУ 6/01 предусмотрено, что «стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных настоящим и иными положениями (стандартами) по бухгалтерскому учету.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств».

Статьей 3 Закона 402-ФЗ установлены определения стандартов и международных стандартов по бухгалтерскому учету:

«стандарт бухгалтерского учета — документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

международный стандарт — стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта».

В пункте 7 ПБУ 1/08 указано, что: «…Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности…».Таким образом, порядок ведения бухгалтерского учета затрат на ремонт и обслуживание объектов основных средств является вопросом, требующим детализации в учетной политике организации на основе МСФО.

Согласно п. 1 IAS 16 «цель настоящего стандарта состоит в определении порядка учета основных средств с тем, чтобы пользователи финансовой отчетности могли получать информацию об инвестициях предприятия в основные средства и об изменениях в составе таких инвестиций. Основными аспектами учета основных средств являются признание активов, определение их балансовой стоимости, а также соответствующих амортизационных отчислений и убытков от обесценения, подлежащих признанию». Балансовая стоимость (в трактовке п. 6 IAS 16) — это стоимость, в которой актив признается в отчетности.

Указанный международный стандарт регламентирует порядок формирования отчетности экономического субъекта. Из ст. 3 Закона 402-ФЗ следует, что под случаями «установленными настоящим и иными положениями (стандартами) по бухгалтерскому учету», подразумеваются:

- достройка, дооборудование, реконструкция, модернизация, частичная ликвидация и переоценка объектов основных средств (п. 14 ПБУ 6/01);

- замена частей (п. 13 IAS 16);

- технический осмотр (п. 14 IAS 16) и пр.

В то же время, применимость норм РСБУ (ПБУ 6/01) распространяется на формирование первоначальной стоимости инвентарных объектов основных средств, а применимость норм МСФО (IAS 16) — к балансовой стоимости (отражению в бухгалтерской (финансовой) отчетности), отражаемой по строке «Основные средства».

Пунктами 13, 70 IAS 16 предусмотрено включение затрат на регулярную замену частей объекта основных средств в балансовую стоимость указанного объекта, причем стоимость заменяемых частей подлежит списанию. Если для предприятия «практически невозможно» провести расчет стоимости заменяемой части, то оно может использовать первоначальную стоимость заменяющей части в качестве стоимости заменяемой части на момент ее приобретения.

Данные положения корреспондируют схожей норме п. 29 ПБУ 6/01, согласно которой выбытие объекта основных средств может иметь место в случае «частичной ликвидации при выполнении работ по реконструкции». Такая формулировка подразумевает выбытие частично ликвидируемой части и увеличение стоимости основного средства на сумму затрат по его реконструкции. При соотнесении данной нормы с МСФО, она соответствует той части нормы предыдущего абзаца, согласно которой при регулярной замене частей объекта основных средств сумма затрат по замене (например, стоимость самой части и затраты на монтаж) включается в стоимость объекта основных средств, а стоимость заменяемых частей подлежит списанию.

Таким образом, во всех случаях:

- частичной ликвидации при выполнении работ по реконструкции,

- замены частей при выполнении работ по ремонту,

- замены частей при выполнении работ по реконструкции

будет правильным использовать единый подход, в рамках которого стоимость выбывающих частей списывается, а новые части и стоимость работ по их установке (работ по монтажу, реконструкции, а при выполнении условий п. 7 настоящего Толкования — и работ по ремонту) капитализируется. В п. 14 IAS 16 предусмотрено, что «условием продолжения эксплуатации объекта основных средств может быть проведение регулярных масштабных технических осмотров на предмет наличия дефектов вне зависимости от того, производится ли при этом замена элементов объекта. При выполнении каждого масштабного технического осмотра связанные с ним затраты признаются в балансовой стоимости объекта основных средств в качестве замены при условии соблюдения критериев признания. Любая оставшаяся в балансовой стоимости сумма затрат на проведение предыдущего технического осмотра подлежит прекращению признания. Это происходит вне зависимости от того, указывались или нет затраты, связанные с предыдущим техническим осмотром, в операции по приобретению или строительству объекта. При необходимости сумма предварительной оценки затрат на предстоящий аналогичный технический осмотр может служить показателем суммы затрат на технический осмотр, включенных в состав балансовой стоимости объекта на момент его приобретения или строительства».

С экономической точки зрения затраты на восстановление полезных свойств основных средств (ремонты и обслуживание) направлены на продление срока их эксплуатации и обеспечивают поступление экономических выгод от таких затрат в будущем. В случаях осуществления таких затрат с периодичностью более 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), экономические выгоды от их осуществления будут поступать в организацию в течение нескольких отчетных периодов. В этой связи оправданным методологическим подходом представляется признание в бухгалтерском учете внеоборотного актива в размере понесенных затрат с последующим списанием такого актива на расходы в течение периода поступления выгод, то есть до проведения следующего аналогичного мероприятия.

В п. 19. ПБУ 10/99 предусмотрено, что расходы признаются в отчете о финансовых результатах в том числе «путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем».

В соответствии с п.65 ПВБУ № 34н: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчётным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида».

Активами признаются ресурсы, контролируемые экономическим субъектом в результате прошлых событий, способные приносить ему экономические выгоды в будущем, стоимость которых может быть надежно оценена.

Таким образом, поскольку затраты на проведение ремонтов и обслуживания в общем случае удовлетворяют критериям признания актива, а также с учетом п. 17-18 настоящего Толкования, их необходимо учитывать в составе внеоборотных активов, а не в текущих расходах. Пунктом 6 ПБУ 1/08 предусмотрено, что бухгалтерский учет организации должен отвечать требованиям рациональности. В связи с этим признание в качестве объекта внеоборотных активов представляется целесообразным только для существенных затрат на ремонт и обслуживание. Несущественные затраты на ремонт и обслуживание (в том числе, проводимые с периодичностью более 12 месяцев) рекомендуется списывать на расходы текущего отчетного периода.

В соответствии с ПБУ 4/99 показатели об отдельных активах должны приводиться в бухгалтерской отчетности обособленно в случае их существенности, и, если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. В соответствии с п.3 Приказа № 66н: «…организации самостоятельно определяют детализацию показателей по статьям отчетов…».

В таком случае, при обособлении рассматриваемых затрат в случае их существенности в бухгалтерском балансе смысл наименования показателя должен отражать сущность этого актива, то есть смысл наименования должен быть ясен пользователю бухгалтерской отчетности. Рекомендуемое наименование показателя — «Долгосрочные затраты на ремонт и обслуживание основных средств». Поскольку согласно нормам МСФО рассматриваемые затраты капитализируются в составе основных средств, данный показатель расшифровывает группу статей «Основные средства» (см. Иллюстративный пример № 1).

Согласно Рекомендациям аудиторам «регулярные крупные затраты, возникающие через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния), отражаются в бухгалтерском балансе в разделе I „Внеоборотные активы“ как показатель, детализирующий данные, отраженные по группе статей „Основные средства“. С учетом пункта 7 ПБУ 1/2008 такие затраты погашаются в течение срока указанного временного интервала».

Таким образом, порядок признания затрат на ремонт и обслуживание, изложенный выше, соответствует подходу Минфина РФ к отражению рассматриваемых хозяйственных операций в бухгалтерской (финансовой) отчетности.

Иллюстративные примеры

Пример № 1

Отражение в отчетности существенных затрат на проведение ремонта и обслуживания основных средств, проводимых с периодичностью более 12 месяцев

Пример № 2

Признание в учете существенных затрат на проведение периодического ремонта и обслуживания основных средств

Пусть первоначальная стоимость основного средства (самолет) составляет 1 000 000 тыс. руб., срок полезного использования — 20 лет, периодичность проведения ремонта и обслуживания — каждые 5 лет. Затраты на ремонт и обслуживание составляют 200 000 тыс. руб.

При признании в составе объекта основных средств «Самолет» выделяются 2 амортизируемых компонента:

Компонент 1 — «Самолет» = 800 000 тыс. руб. со сроком амортизации 20 лет. Сумма амортизации за год 40 000 тыс. руб.

Компонент 2 — «Периодический ремонт и техническое обслуживание самолета» = 200 000 тыс. руб. со сроком амортизации 5 лет. Сумма амортизации за год 40 000 тыс. руб.

Сумма амортизации всего самолета за год — 80 000 тыс. руб.

Пример № 3

Замена частей объекта основных средств

Пусть первоначальная стоимость основного средства (трактор) составляет 1 000 000 руб., срок полезного использования — 20 лет. В составе трактора имеется часть «двигатель», которая в силу поломки пришла в негодность через 10 лет после начала эксплуатации трактора (срок службы первого двигателя по паспорту — 20 лет). На момент выбытия двигателя рыночная стоимость нового трактора составляет 2 000 000 руб., двигателя — 500 000 руб. Согласно паспорту вновь приобретенного двигателя его срок полезного использования составляет 10 лет. Стоимость услуг по установке двигателя составляет 50 000 руб.

Доля двигателя в первоначальной стоимости трактора определяется расчетным путем: 1 000 000 * 500 000 / 2 000 000 = 250 000 руб. На момент выбытия доля начисленной амортизации составляет 50%. Стоимость выбывающей части составляет 250 000 * 50% = 125 000 руб.

Остаточная (балансовая) стоимость трактора после ремонта составляет 500 000 — 125 000 500 000 50 000 = 925 000 руб. (в том числе двигатель 550 000 руб.).

Стоимость трактора, учитываемая на счете 01 «Основные средства», составляет 1 000 000 — 250 000 500 000 50 000 = 1 300 000 руб. (в том числе двигатель 550 000 руб.)

Сумма амортизации трактора, учитываемая на счете 02 «Амортизация основных средств», составляет 500 000 — 125 000 = 375 000 руб. (в том числе двигатель 0 руб.).

Годовая амортизация после замены части:

Трактор (без двигателя): 750 000 руб. / 20 = 37 500 руб.

Двигатель: 550 000 руб. / 10 = 55 000 руб.

Итого: 92 500 руб.

Контроль — способность экономического субъекта, возникшая в силу закона или договора, принимать решения об использовании актива способом, который, с точки зрения экономического субъекта и с учетом ограничений, налагаемых законом или договором, обеспечивает значительный приток экономических выгод, а также ограничивать доступ иных лиц к таким экономическим выгодам.

Ремонт основных средств – это процесс, в результате которого происходит восстановление эксплуатационных свойств объектов. Как учитываются затраты на ремонт основных средств в бухгалтерии и какие проводки отражают этот процесс – разберемся в статье.

Объект основного средств может быть восстановлен двумя способами:

- с помощью текущего ремонта;

- с помощью капитального ремонта (реконструкция и модернизация).

Учет затрат в обоих случаях происходит по-разному. Необходимо четко понимать различия в этих процессах, чтобы в будущем не иметь проблем с налоговой инспекцией и не решать споры с проверяющей инстанцией в судебном порядке. Очень важно на начальном этапе определиться, каким образом происходит восстановление объекта.

Если проводится обычный текущий ремонт, то все сопутствующие расходы списываются в затраты организации в текущем налоговом периоде.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Если же проводится реконструкция и модернизация объекта, то все асходы относятся на увеличение стоимости объекта.

Основное отличие ремонта ОС от его реконструкции заключается в том, что в первом случае не происходит изменение технико-экономических показателей объекта. Реконструкция или модернизация — это, в первую очередь, улучшение технических, экономических и производственных показателей объекта.

Ремонт ОС – это устранение неисправностей, повреждений, а также проведение профилактических мероприятий по недопущению преждевременного износа объекта, а также работы, направленные на поддержание рабочего состояния оборудования.

Проведение ремонтных работ, как правило, начинается с формирования смет и плана работы, утвержденного руководителем предприятия.

После ремонта объект принимается к учету на основании акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов ОС-3.

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Оформление документов ремонта и модернизации

При проведении ремонта основных средств оформляются следующие документы:

- приказ руководителя, который определяет в отношении каких объектов должны быть проведены работы;

- дефектная ведомость, в которой указан характер неисправностей и дефектов, требующих проведения ремонтных работ;

- сметная документация;

- договор подряда в случае, если привлекаются сторонние лица;

- акт о приеме-сдаче отремонтированных основных средств форма ОС-3.

Бухгалтерский учет

Ремонт может быть проведен двумя способами:

- подрядным способом;

- хозяйственным способом.

В первом случае, ремонтные работы проводится с помощью сторонних подрядных организаций, с которыми заключается договор подряда, после окончания работ подрядчик составляет сметы выполненных работ.

Во втором случае, ремонтные работы выполняется собственными силами.

Затраты на ремонт объектов основных средств относятся на счета учета производственных издержек, то есть включаются в себестоимость продукции с помощью проводок: Д20 (23, 25, 26, 44) К10 (60, 70, 69).

Если же расходы составляют значительную сумму, то организация может осуществлять ремонтные работы за счет заранее сформированного резерва. Этот резерв образуется путем постепенного включения определенных сумм в состав себестоимости продукции в течении длительного времени, при этом выполняются проводки Д 20 (23, 25, 26) К96, где счет 96 именуется «Резерв предстоящих расходов», на котором по кредиту и формируется резерв. Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если в конце года по кредиту счета 96 остались средства (то есть сумма, необходимая для ремонта оказалась меньше сформированного резерва), то оставшиеся средства списываются на 91 счет проводкой Д96 К91/1, таким образом счет 96 закрывается.

Если суммы резерва не достаточно для проведения ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фонда Д20 К96, либо списывают эту сумму на издержки проводкой Д20 К10, 60, 70.

Проводки по учету расходов на ремонт основных средств:

Источник: Простая бухгалтерия

Способы ремонта основных средств и его учет

Ремонт основных средств — это действия, осуществляемые с целью уменьшения степени износа и возобновления технологических возможностей основных средств ради их поддержания в эффективно функционирующем состоянии.

Основные активы производства должны использоваться эффективно, а для этого их необходимо время от времени восстанавливать. Это возможно различными способами: путем модернизации, реконструкции либо выполнения ремонта той или иной степени длительности и тщательности.

Путем осуществления ремонта в результате вложения определенных затрат стоимость ремонтируемого актива увеличивается, то есть возрастает эффективность эксплуатации.

Рассмотрим способы ремонта основных фондов, проанализируем особенности его отражения в бухгалтерском учете.

Ремонт основных средств: что это такое

Определения ремонту как способу поддержки и повышения эффективности основных материальных активов в современных нормативных актах не приводятся. Не отменено, а потому считается актуальным Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденное Постановлением Госстроя СССР от 29 декабря 1973 года №279: в нем дается определение ремонту конкретно этого вида основных средств. Таковым считается сочетание технических мероприятий, касающихся улучшения или поддержания на прежнем уровне эксплуатационных характеристик зданий, сооружений и их конструкций.

Характерные особенности ремонта основных активов

Для ремонта, как способа поддержания ОС в эффективном состоянии, характерны следующие факторы:

- функции ремонтируемого основного средства остаются неизменными;

- технические возможности актива не расширяются;

- характеристики объекта максимально приближаются к изначальным;

- первоначальная стоимость ОС, отраженная на бухгалтерском балансе, в результате ремонта увеличивается.

Ремонт основных средств осуществляется разными путями:

- устранением повреждений;

- починкой;

- заменой отдельных элементов, конструкций и узлов;

- техническим обслуживанием (уход, смазка, проверка, очистка, настройка, регулировка и т.п.).

Классификация ремонтов основных фондов

В зависимости от того, что берется за основу разделения на группы (объем работ, их стоимость, длительность, степень вмешательства в функционирование основного средства и порядок организации), ремонты можно подразделить на несколько категорий.

- По возможности планирования:

- планово-предупредительный ремонт – проводят регулярно, не дожидаясь проблем в функционировании основного средства, с целью профилактики снижения эффективности;

- аварийный ремонт – экстренное устранение возникших неполадок или нарушений работы объекта для возобновления его работоспособности;

- восстановительный ремонт – разновидность аварийного, когда работы вынуждены проводиться после воздействия на основные фонды каких-либо чрезвычайных ситуаций, неподконтрольных человеку, например, стихийных бедствий.