Содержание

- Бухгалтерский и налоговый учет основных средств

- Проводки, формулы, образцы документов

- Бухгалтерский учет основных средств

- Проводки бухгалтерского учета основных средств

- Учет износа основных средств и амортизация

- Методы амортизации основных средств в бухгалтерском учете

- Оформление аренды основных средств

- Что такое балансовая стоимость основных средств

- Как рассчитать среднегодовую стоимость основных фондов

- Задачи и методы аудита учета ОС

- Чем отличается налоговый учет от бухгалтерского

- Налогообложение основных средств

- Документальное оформление операций с основными средствами

- Методические указания по учету основных средств

- Постановка на учет основных средств требует тщательного следования этапам

- Что не является ОС

- Поступление основных средств

- Поступление ОС как вклад в уставный капитал

- Формирование первоначальной стоимости

- Принятие объектов к учету

- Определение срока эксплуатации

- Присвоение инвентарного номера

- Документальное оформление ОС

- Признание затрат по приобретению ОС

- Проводки в бухучете по поступлению

- Принятие НДС к вычету по ОС

- Виды износа

- Физический износ

- Моральный износ

- Ставим на баланс ОС

- Определяем объект учета

- Амортизируем ОС

- Различные способы получения ОС

- Проводим переоценку ОС

- Отражаем выбытие ОС

- Ликвидационная стоимость

Бухгалтерский и налоговый учет основных средств

Евгений Маляр 4.5 # Бизнес-словарь

Евгений Маляр 4.5 # Бизнес-словарь

Проводки, формулы, образцы документов

В бухгалтерском учете к основным средствам относятся активы со стоимостью от 40 000 р. В налоговом – от 100 000 р.

Навигация по статье

- Бухгалтерский учет основных средств

- На что указывает МСФО-16

- Проводки бухгалтерского учета основных средств

- Учет износа основных средств и амортизация

- Определение первоначальной стоимости

- Чем определяется срок эксплуатации

- Виды износа основных средств

- Методы амортизации основных средств в бухгалтерском учете

- Оформление аренды основных средств

- Какие проводки делать арендодателю основного средства

- Проводки ОС с позиции арендатора

- Что такое балансовая стоимость основных средств

- Как рассчитать среднегодовую стоимость основных фондов

- Задачи и методы аудита учета ОС

- Чем отличается налоговый учет от бухгалтерского

- Налогообложение основных средств

- Документальное оформление операций с основными средствами

- Бухгалтерская отчетность по основным средствам

- Приказы, касающиеся основных средств

- Правоустанавливающие документы

- Методические указания по учету основных средств

- Заключение

По сложившейся практике и в силу требований российского законодательства, предприятия должны вести двойной учет основных средств – налоговый и бухгалтерский. Разница между ними существует объективно, и проявляется во многих признаках. Задачи у бухгалтерского и налогового учета разные.

Последние годы государство много сделало для сближения налогового и бухгалтерского видов отчетности, но слить эти формы в одно целое пока не удалось. Статья об общих чертах и различиях налогового и бухгалтерского подходов к учету основных средств.

Бухгалтерский учет основных средств

Положение ПСБУ 6/01 в 2020 году продолжает действовать. Именно на основе этого документа следует относить те или иные активы к основным средствам (ОС). Определение термина опирается на следующие критерии:

- Использование учитываемого объекта в производственных или управленческих целях. Возможна также сдача в аренду, лизинг или передача на основе иных договорных форм временного использования сторонними субъектами.

- Срок полезного использования актива составляет период продолжительностью в год или более.

- Объект способен приносить прибыль в будущем.

- Имущество приобретено не для перепродажи.

Стоимость объекта ОС определяет принятая на предприятии учетная политика, однако нижний предел установлен пунктом 5 ПБУ 6/01. Все активы, стоящие до 40000 тыс. руб., в балансе отражаются как материально-производственные запасы (МПЗ).

Пользоваться другими перечисленными признаками основных средств для отнесения к ним объектов теоретически возможно, однако это в бухгалтерском учете, как правило, не практикуется. Предприятие может быть заинтересовано в искусственном увеличении стоимости основных фондов, если есть необходимость в получении кредита или привлечении инвесторов. В других же случаях 1150-я строка в бухгалтерском балансе задает размер налога на имущество, что повышает фискальную нагрузку, испытываемую фирмой.

Таким образом, действующее положение ПБУ 6/01 предоставляет определенную свободу при выработке учетной политики предприятия в части отнесения того или иного актива к основным средствам.

На что указывает МСФО-16

Кроме ПБУ 6/01, при составлении структуры основных средств бухгалтер может руководствоваться еще одним официальным документом.

Стандарт МСФО-16 предусматривает классификацию ОС на следующие виды объектов:

- земельные ресурсы;

- здания и прочие сооружения;

- машины и оборудование;

- транспортные средства (автомобили, суда, самолеты и пр.);

- мебель и другие предметы интерьера;

- офисная техника.

Расшифровка аббревиатуры МСФО – Международные стандарты финансовой отчетности.

Проводки бухгалтерского учета основных средств

Все действия, производимые с ОС от момента их поступления на предприятие и заканчивая ликвидацией (списанием с баланса), должны находить документальное отражение. О том, какой счет участвует в каждой конкретной операции, будет рассказано ниже.

Действующий в настоящее время план счетов предусматривает проводки по основным средствам в бухгалтерском учете. Для удобства они сведены в таблицу. Учет движения предполагает следующие действия в программе 1С (можно также делать это в балансе на бумажном носителе).

| Счета учета и субсчета | Описание действия | Подтверждающий документ | |

| Дебет | Кредит | ||

| Постановка на учет (приобретение, строительство, изготовление ОС) | |||

| 08 | 60 | Приобретение (покупка) | Накладная от поставщика |

| 08 | 68 | Оплата госпошлины и регистрационных сборов | Банковская выписка |

| 08 | 60 (76) | Оплата доставки, монтажа, услуг посредников и прочих сопутствующих издержек | Договоры, акты |

| 19 | 60 | Отражение НДС | Входящие счета-фактуры |

| 68.2 | 19 | Предъявление НДС к налоговому вычету | |

| 01 | 08 | Оприходование основного средства. Вычет НДС при покупке. | Акт по форме ОС-1 |

| 60 (76) | 51 | Оплата ОС | Платежное поручение |

| Постановка на учет (внесение в уставной капитал) | |||

| 08 | 75 | Отражение поступления в уставной капитал | Протокол собрания учредителей (решение), справка бухгалтерии |

| 01 | 08 | Оприходование основного средства | Акт по форме ОС-1 |

| 20 (23, 25, 26, 29, 44) | 02 | Начисление амортизации | Справка бухгалтерии |

| Постановка на баланс (безвозмездное поступление) | |||

| 01 | 08 | Отражаются основные средства, полученные безвозмездно | Справка с бухгалтерии, договор дарения |

| 01 | 08 | Оприходование основного средства | Акт по форме ОС-1 |

| 20 (23, 25, 26, 29, 44) | 02 | Начисление амортизации | Справка бухгалтерии |

| 98 | 91.1 | Ежемесячное списание стоимости на доходы (в соответствии с амортизацией) | Справка бухгалтерии |

| Постановка на учет (мена или взаимозачет) | |||

| 08 | 60 | Отражение задолженности | Протокол взаимного зачета, договор мены, накладная |

| 19 | 60 | Отражение НДС | Входящие счета-фактуры |

| 01 | 08 | Поступление основного средства и постановка его на учет | Акт по форме ОС-1 |

| 62 | 90.1(91.1) | Отражение задолженности поставщика | Договор мены, акт (для услуг), накладная (для товара) |

| 60 | 62 | Отражение мены | Справка бухгалтерии |

| 68.2 | 19 | Предъявление НДС к вычету | |

| Переоценка основных средств – дооценка | |||

| 01 | 83 | Увеличение стоимости основного средства | Акт переоценки (дооценки) |

| 83 | 02 | Коррекция суммы амортизации | Справка бухгалтерии |

| Переоценка основных средств – уценка | |||

| 91.2 | 01 | Отражена уценка | Акт осмотра (уценки) |

| 02 | 91.1 | Коррекция суммы амортизации | Справка бухгалтерии |

| Ликвидация основного средства по износу | |||

| 01 (выбытие) | 01 | Списание первоначальной стоимости | Акт по форме ОС-4, приказ руководителя |

| 02 | 01 (выбытие) | Списание начисленной амортизации | |

| 91.2 | 01 (выбытие) | Отражение остаточной стоимости | |

| Снятие с учета – реализация основного средства | |||

| 01 (выбытие) | 01 | Списание (первоначальная стоимость) | Акт по форме ОС-1, договор купли-продажи |

| 02 | 01 (выбытие) | Списание начисленной амортизации | |

| 91.2 | 01 (выбытие) | Списание (остаточная стоимость) | |

| 62 | 91.1 | Отражение выручки | Договор купли-продажи, накладная |

| 91.2 | 68.2 | Начислен НДС при продаже основного средства | Исходящий счет-фактура |

| Продажа с убытком | |||

| 99 | 91 | Проводка на сумму отрицательного финансового результата | |

Как правило, доход, который принесла продажа основного средства, не включается в выручку от реализации (его относят к внереализационным).

Формы учета ОС на складе, приобретенных, но в эксплуатацию не введенных, отражаются на субсчете «Основные средства на складе (в запасе)» счета 01 «Основные средства».

Учет износа основных средств и амортизация

В процессе эксплуатации основные средства в своем большинстве стареют. Исключение составляют земельные ресурсы, срок службы которых ничем не ограничен.

Ежемесячные отчисления в специальный фонд, предназначенный для обновления ОС, производятся на начальную стоимость и называются амортизацией. Расчет износа выполняется на основании двух основных параметров:

- первоначальной стоимости;

- срока полезного использования объекта.

Определение первоначальной стоимости

Основанием для первоначальной оценки актива, относящегося к основным средствам, является документально подтвержденная фактическая сумма, израсходованная на введение его в эксплуатацию. Кроме покупной цены, в это понятие включаются прямые издержки:

- на доставку;

- подготовку установочной площади;

- разгрузку;

- наладку;

- накладные расходы;

- прочие возможные действия, связанные с достижением эксплуатационной пригодности.

Если основное средство приобреталось в кредит, то в большинстве случаев его следует учитывать только по основной сумме (телу), без уплаченных процентов. Исключение составляют ситуации, предусмотренные МСФО 23.

Чем определяется срок эксплуатации

Нормативный срок службы ОС не может быть менее года, но для каждого объекта он определяется индивидуально с учетом нескольких факторов:

- паспортных данных и рекомендаций предприятия-изготовителя;

- предполагаемой интенсивности эксплуатации;

- спецификой технического обслуживания;

- ожидаемого морального устаревания;

- правовых и прочих нормативных ограничений.

Виды износа основных средств

Полная или частичная утрата основным средством своих полезных эксплуатационных свойств, а, следовательно, его обесценение, может происходить по двум основным причинам:

Происходит в результате воздействия вредоносных факторов, действующих на объект в процессе его использования или хранения. Это понятие включает совокупность процессов трения, окисления и других физико-химических явлений, сопровождающих все материальные предметы. На интенсивность этого вида износа влияют:

- темпы эксплуатации;

- качественные показатели объекта, задающие его долговечность;

- качество основных фондов;

- внешние условия работы и технологические особенности среды;

- квалификация персонала;

- тщательность и своевременность профилактики, техобслуживания.

Степень физической изношенности определяется двумя методами:

- Экспертным, при котором состояние объекта оценивается специалистами, сравнивающими объективные параметры с эталонными.

- Аналитическим, предусматривающим учет нормативного срока эксплуатации.

Выражается критическим снижением эффективности использования ОС в коммерческих целях по причине концептуального устаревания. Понятным примером может служить лучший компьютер, произведенный в середине 90-х годов. Даже еcли он лежал все прошедшее время на складе в упакованном виде, он не соответствует сегодняшним требованиям, предъявляемым к вычислительной технике.

Принято деление морального износа на две разновидности. Первая форма связана с удешевлением заменяющих аналогов. Иными словами, такой же объект сейчас можно купить дешевле. Определить степень морального износа первой формы можно по формуле:

Где:

МИ1 – показатель морального износа первой формы;

ОСБ – стоимость, по которой единица учета числится на балансе;

ОСВ – сумма, в которую обойдется восстановление или обновление основного средства в актуальных рыночных условиях.

Возникновение морального износа второй формы обусловлено появлением более прогрессивных производственных методов и технологий. Работать «по старинке» теоретически можно, но воспроизводство коммерческого продукта становится менее рентабельным, а его реализация составляет проблему по причине конкуренции.

Степень морального износа основного средства второй формы вычисляется по формуле, выражающей относительное повышение эффективности новых средств производства:

Где:

МИ2 – моральный износ второй формы;

ПНС – производительность нового средства производства в принятых на предприятии единицах измерения (например, штук в час);

ПСС – производительность старого основного средства в тех же единицах.

Внутри второй формы морального износа также есть деление на подкатегории. Он может быть:

- Частичным – если утрачена не вся его производственная ценность. В некоторых случаях устаревший объект можно применять на второстепенных технологических участках или операциях с приемлемой эффективностью.

- Полным – когда дальнейшая эксплуатация влечет убытки. Устаревшее ОС ждет разукомплектация и утилизация.

- Скрытым. Новых, более производительных основных средств еще нет, но известно, что ведется их разработка.

- Внешним. Этот подвид морального старения второй формы проявляется при воздействии факторов, не зависящих от внутренней политики предприятия. Например, производство выпускаемой продукции может быть ограничено или запрещено решением органов власти.

Независимо от формы морального износа, его причиной является технологический прогресс. Ему подвержены также некоторые нематериальные активы (программное обеспечение, техническая документация и прочее).

Методы амортизации основных средств в бухгалтерском учете

Бухучет использует четыре основных метода начисления амортизации в зависимости от характера объекта ОС, законодательных регламентирующих норм и собственных интересов.

При линейном методе стоимость ОС списывается равномерно, в течение срока полезной эксплуатации. Например, если станок рассчитан на пятилетнюю работу, то каждый год будет амортизироваться 20% его начальной стоимости.

Методом уменьшаемого остатка предусмотрено начисление годовой амортизации на тот же процент, что и при линейном, но на сумму не первоначальной, а остаточной стоимости. Если взять пример с тем же станком, то в первый год его стоимость точно так же уменьшится на 20%, но потом процесс пойдет медленней (во втором году будет списано 16%, то есть пятая часть от 80% и т. д.). Этот нелинейный метод позволяет быстрее амортизировать основные средства в начальный период его эксплуатации, а затем снижать его долю в себестоимости продукта.

Третий метод называется «по сумме чисел», и основан на сложении цифр натурального ряда, образующих срок эксплуатации объекта. Несмотря на длинное название, он довольно прост. Если взять тот же пример со станком, то его амортизация будет происходит ускоренными темпами в первые годы использования:

Это означает, что в первый год амортизация составит треть начальной стоимости. Во второй год будет списано 40%:

Этот метод позволяет производить ускоренную амортизацию.

И, наконец, четвертый способ состоит в том, что стоимость основного средства переходит в цену производимого продукта пропорционально объему его выпуска. Например, известно, что на упомянутом станке можно за срок его полезного использования (5 лет) без ущерба для качества изготовить 10 миллионов изделий. Если на нем уже сделали 5 млн шт., то он должен быть амортизирован наполовину.

Пункт 5 ПБУ 6/01 и статья 256 Налогового кодекса РФ однозначно указывают на то, что объекты, стоящие менее 40000 рублей не подлежат амортизации.

Оформление аренды основных средств

В России правовые аспекты аренды регламентированы главой 34 ГК РФ. Хозяйствующие субъекты могут передавать во временное пользование на коммерческой основе различные объекты, в том числе и основные средства. При этом арендодатель остается собственником имущества, а арендатор пользуется активом в период, указанный в договоре. Исключение составляет лизинг, условия которого предусматривают поэтапный выкуп.

Какие проводки делать арендодателю основного средства

Как и при других хозяйственных операциях, в данном случае отношения между сторонами отражает бухгалтерский учет. Арендованные объекты переходят в разряд доходных вложений, на что, в соответствии с действующим планом счетов, указывает проводка Дт01 – Кт03.

На счете 03, согласно ПБУ 6/01, аккумулируются доходные вложения.

Доходы, приносимые арендой основных средств, учитываются на счетах 90 и 91 («Продажи» и «Прочие доходы и расходы» соответственно). При этом следует учитывать некоторые особенности:

- Если аренда основных средств составляет главный доход предприятия, то она, на основании пункта 5 ПБУ 9/99, считается выручкой и учитывается на счете 90.

- Счет 91 («Прочие доходы») используется, если у хозяйственной структуры есть другой главный источник прибыли (пункт 7 того же ПБУ).

Проводки, отражающие сдачу ОС в аренду, выглядят следующим образом:

| Счета учета | Описание действия | |

| Дебет | Кредит | |

| Если аренда составляет основной доход | ||

| 03 | 08 | Ввод объекта в эксплуатацию. Проводится первоначальная стоимость. |

| 03 | 03 | Передача ОС арендатору |

| 62 | 90 (91) | Поступление платежей за аренду. |

| 90 | 68 | Начисление НДС |

| 20 | 02 | Начисление амортизации |

| Если аренда – «прочий вид деятельности» | ||

| 01 | 08 | Ввод объекта в эксплуатацию. Проводится первоначальная стоимость |

| 20-26 | 02 | Амортизация в период эксплуатации собственником |

| 01 | 01 | Передача ОС арендатору |

| 76 | 91 | Арендные поступления средств («прочие доходы») |

| 91 | 68 | Начисление НДС |

| 91 | 02 | Амортизация сданных в аренду ОС |

Примечания. Амортизация сданных в аренду ОС накапливается на счете 91, то есть, ее относят к доходам, за счет которых в дальнейшем возможно будет восстанавливаться данный актив. На сумму поступлений начисляется налог на прибыль.

Сданный в аренду объект по-прежнему числится на сч.01 как основное средство. На счет 03 он не переносится, потому что аренда предусматривает временное пользование. После завершения срока договора актив вновь можно использовать для собственных нужд.

Проводки ОС с позиции арендатора

Арендованные основные средства учитываются на забалансовом счете 001. Стоимость объекта указывается в соответствии с договором аренды.

Оприходование арендованного ОС проводится на Дт001. При возврате имущества проводка завершается на Кт001.

Оплата аренды учитывается в расходах, входит в себестоимость производимого арендатором продукта и влияет на начисление налога на прибыль.

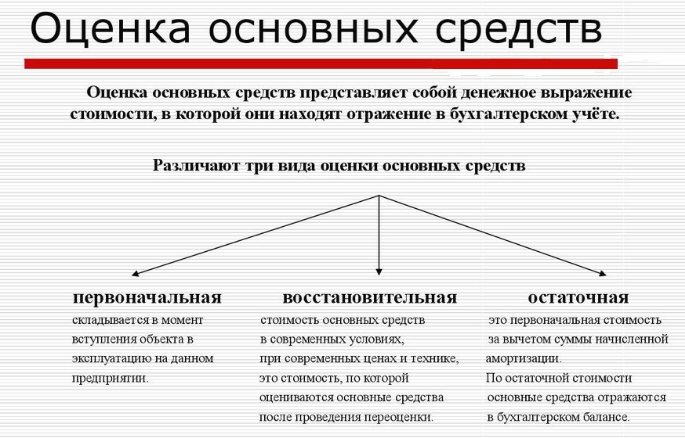

Что такое балансовая стоимость основных средств

Основные средства отражаются в балансе по стоимости, называемой остаточной. Формула расчета проста:

Где:

O – остаточная стоимость;

F – первоначальная стоимость;

S – сумма начисленной амортизации.

В большинстве случаев, в процессе эксплуатации происходит уменьшение балансовой стоимости. После налогового возмещения из нее также производится вычет НДС.

Изменения первоначальной балансовой стоимости ОС возможны в следующих случаях:

- достройка или реконструкция недвижимости, повлекшие увеличение цены объекта;

- усовершенствование средства производства;

- частичная ликвидация ОС;

- переоценка.

Дооценку или уценку основных средств на предприятии можно производить раз в год или реже. Обоснованием этих действий служат подтверждающие документы или приведение стоимости в соответствие с рыночными реалиями (индексации).

Модернизация и реконструкция основных средств на предприятии в 2020 году отличаются от ремонта по критерию изменений технико-экономических показателей амортизируемого имущества. В случаях, когда они повышаются, это модернизация. Если ставится цель восстановления прежних характеристик и свойств, утраченных в процессе эксплуатации, то имеет место ремонт.

Федеральный закон «Об оценочной деятельности» устанавливает следующие виды стоимости основных средств:

- Рыночная – представляет собой сумму, необходимую для приобретения аналога, или цену, по которой его можно беспроблемно продать.

- Восстановительная – сумма издержек, нужных для приведения объекта в то состояние, в котором он пребывал в момент последней оценки.

- Заместительная – то же, что и восстановительная, но с применением современных удешевляющих технологических достижений и тоже с учетом фактического износа.

- Инвестиционная – сумма, выведенная с целью привлечения акционеров с поправкой на максимальную доходность финансовых вложений.

- Ликвидационная – приблизительно соответствует рыночной, но несколько ниже. По такой цене актив можно гарантированно и быстро реализовать.

- Утилизационная – составляется из стоимости полезных материалов и ликвидных комплектующих, образующихся при демонтаже объекта минус затраты на разборку, сортировку и т. д.

Как рассчитать среднегодовую стоимость основных фондов

Этот показатель нужен для заполнения формы 11 и других статистических документов, а также для внутреннего анализа динамики развития предприятия. Определить среднегодовую стоимость ОС можно двумя основными методами: упрощенным и точным.

Как правило, решение этой задачи для ИП на УСН не составляет большого труда. У индивидуального предпринимателя ценные активы наперечет и все на виду. Для него это средняя цифра между значениями на начало и конец года. Разница между стоимостями обусловлена начислением амортизации. Если ОС в какой-то месяц продано, то и это легко учесть, если нужно.

В случае с крупной фирмой, ООО или ЗАО, все не так просто. Сложная и дорогая техника может списываться или закупаться, причем происходит это неравномерно. Наиболее точный результат получится, если производить вычисления с помощью формулы:

Где:

СГС – среднегодовая стоимость основных средств;

CHi – стоимость ОС на начало каждого месяца;

CKi – стоимость ОС на конец каждого месяца;

i – порядковый номер месяца.

Расчет среднегодовой стоимости активной части производится аналогично, однако, чтобы выделить ее из общей суммы основных средств, необходим синтетический и аналитический учет.

Задачи и методы аудита учета ОС

Для того чтобы избежать возможных штрафов за нарушение требований нормативных актов, действующих в России, предприятия проводят аудит учета основных средств. Это мероприятие подразумевает контроль следующих фактов:

- Числящиеся по балансу ОС есть в наличии, а их состояние соответствует указанному.

- Документальное обеспечение операций с основными средствами (приход, выбытие, переоценка и пр.) ведется правильно.

- Амортизация производится надлежащим образом.

- Все налоги начислены и уплачены.

- Объекты отнесены к ОС обосновано.

Если выявляется недостача, аудитор отражает ее в сличительной ведомости. Результат в виде акта служит руководством для устранения нарушений. Если их обнаружит ревизия, проводимая государственными органами, неизбежно будут приняты штрафные санкции, возможно очень суровые.

Чем отличается налоговый учет от бухгалтерского

Различия налогового и бухгалтерского учета обусловлены тем, что их регламентируют разные нормативные документы.

Налоговый кодекс РФ определяет свои критерии отнесения к основным средствам. В НК РФ минимальная стоимость в 2020 году установлена в размере ста тысяч рублей (по ПБУ 6/01 – 40 тыс. руб.)

Таким образом, неамортизируемое имущество относится на материальные расходы в момент ввода в эксплуатацию, а время его списания налогоплательщик устанавливает самостоятельно, исходя из предположительного срока использования или иных соображений.

Но не только лимит в 2020 году определяет различия. Они проявляются в целях каждой из систем учета:

- Налоговый учет определяет базу налогообложения.

- Бухгалтерский учет позволяет судить об эффективности деятельности коммерческой организации.

Расхождения налогового и бухгалтерского подходов к учету – тема отдельного подробного исследования. Полностью их устранить в ближайшее время вряд ли удастся, однако работа в направлении сближения постоянно ведется.

Налогообложение основных средств

В статье уже рассказано о том, как оприходовать основное средство, как продать его, однако остается еще один важный вопрос – налогообложение.

Начать следует с одного из главных фискальных обязательств любого субъекта коммерческой деятельности – НДС.

Налогом на добавленную стоимость облагаются все без исключения операции по приобретению, продаже, ремонту и аренде основных средств. Он начисляется при одновременном наличии трех необходимых условий:

- ОС приобретено для деятельности, облагаемой НДС.

- Основное средство введено в эксплуатацию.

- Приобретение ОС подтверждено корректно оформленным счетом-фактурой.

Если основное средство приобретено на безвозмездной основе, то его стоимость включается в доходную часть. На эту сумму, как и на реализацию продукции, произведенной посредством этого ОС, начисляется налог на прибыль.

Продажа основного средства в бухучете трактуется как реализация, с выручки отчисляется 20% НДС, если в момент его приобретения продавец принял налог к вычету. В противном случае, если стоимость ОС «висит» на счете 01 вместе с входящим НДС, то налог следует считать иначе:

Где:

S – сумма остаточной стоимости с расходами на ввод в эксплуатацию

Расчет налога на имущество производится на основании счетов 01 («Основные средства») и 03 («Доходные вложения»), на основании статей Налогового кодекса РФ и прочих нормативных документов.

Базой налогообложения служит остаточная стоимость объекта, равная первоначальной стоимости плюс расходы на введение в эксплуатацию за вычетом амортизации, произведенной действительным владельцем (не бывшим).

С начала 2013 года учет налогов на имущество предполагает начисление исключительно на объекты недвижимости, относящиеся к основным средствам.

Документальное оформление операций с основными средствами

Учет основных средств опирается на первичные документы и акты. Они могут выполняться на электронных или бумажных носителях в произвольной форме, с соблюдением обязательных реквизитов. Инструкция по учету — Постановление Госкомитета по статистике РФ №7 от 21 января 2003 года.

Утвержденные бланки для первичного учета, в которые можно вносить дополнения, перечислены в таблице:

| Обозначение формы | Описание действия, подтверждаемого актом |

| ОС-1 | Прием или передача ОС, исключая недвижимость |

| ОС-1а | Прием или передача недвижимости |

| ОС-1б | Прием или передача нескольких ОС, исключая недвижимость |

| ОС-2 | Внутреннее перемещение ОС |

| ОС-3 | Сдача и прием ОС после ремонта, модернизации или реконструкции |

| ОС-4 | Списание ОС, кроме автотранспорта |

| ОС-4а | Списание автотранспорта |

| ОС-4б | Списание нескольких ОС, кроме автотранспорта |

| 0С-6 | Инвентарная карточка ОС |

| ОС-6а | Инвентарная карточка на группу однотипных ОС |

| ОС-6б | Книга учета инвентаризации ОС |

| ОС-14 | Поступление оборудования |

| ОС-15 | Прием и передача монтируемого оборудования |

| ОС-16 | Акт осмотра и дефектации оборудования |

Бухгалтерская отчетность по основным средствам

В течение всего периода использования ОС, все действия, производимые с ним, охватываются отчетностью. Документы по учету, в которых она ведется, перечислены в таблице:

| Форма документа | Назначение |

| Отчет по основным средствам | Объект характеризуется по группе амортизации, расчетной амортизации, первоначальной и остаточной стоимости, дате оприходования. Позволяет проводить аналитический и синтетический анализ состояния ОС на предприятии. |

| Журнал учета ОС | Отчет о движении ОС, с момента постановки на учет до выбытия. |

| Книга учета ОС | Для предприятий, работающих по упрощенной системе учета, заменяет инвентарные карточки ОС-6 и ОС-6б. Заполняется так же, как и они. |

| Сличительная ведомость ОС (форма ИНВ-18) | Фиксация различий результатов инвентаризаций и данных бухучета. Недостача обозначается знаком «-«, излишки «+». |

| Справка о балансовой стоимости ОС | Содержит информацию о балансовой стоимости основных средств на момент последнего отчета. Может предназначаться для сторонней организации или представлять собой внутренний образец. Балансовая справка ОС запрашивается банками при рассмотрении заявки на кредитование. |

Приказы, касающиеся основных средств

По причине важности основных средств для каждого предприятия (они составляют основу его финансовой состоятельности) все действия с ними (списание, консервация, инвентаризация, модернизация и т. д.) оформляются приказами высшего руководителя организации. Выполняются они на стандартных бланках (допускаются дополнения). Обязательно указание причины того или иного действия (обоснование) и другие реквизиты, предусмотренные формой.

Каждый из приказов регистрируется в журнале ИНВ-23.

Образец приказа на основные средства, в данном случае их инвентаризации:

Скачать

Члены инвентаризационной комиссии могут быть перечислены в тексте документа с указанием их ФИО и должностей или назначаться отдельным приказом.

Образец приказа по созданию комиссии для инвентаризации ОС можно скачать по ссылке:

Скачать

Правоустанавливающие документы

Документы на покупку основных средств хранятся, как правило, не в бухгалтерии, а у главного юриста, но к учету они также имеют отношение. Это – подтверждение законности права собственности на ОС.

Например, договор купли-продажи выглядит следующим образом:

Скачать

Предприятие может владеть имуществом также на основе договоров безвозмездной передачи, мены и других правоустанавливающих документов.

Методические указания по учету основных средств

Порядок учета ОС регламентируется основополагающим документом – «Методическими указаниями по бухучету основных средств», утвержденными приказом № 91н Минфина РФ от 13.10.2003.

Кроме этого, практикуются и внутренние нормативы предприятия, устанавливаемые в пределах законодательных ограничений. В частности, учетная политика определяется особым приказом, в котором раз и навсегда (пока существует организация) указываются правила бухгалтерской, налоговой и финансовой отчетности.

Согласно статье 1 Закона о бухгалтерском учете, учетной политикой называются принципы, методы и процедуры, используемые предприятием в процессе формирования финансовой отчетности.

В приказе об учетной политике отражается не только организация учета, но также и правила учетной оценки.

Ко внутренним регламентам относится также должностная инструкция бухгалтера по учету основных фондов (если такая должность предусмотрена штатным расписанием) или главбуха.

Заключение

Налоговый учет отличается от бухгалтерского своими задачами, правовой основой и некоторыми процедурными моментами.

Основным руководством для бухучета служат ПБУ 6/01.

Налоговый учет ведется на основе НК РФ.

Регулярный аудит избавляет предприятие от угрозы штрафных санкций при условии устранения выявленных нарушений.

Постановка на учет основных средств требует тщательного следования этапам

Основные средства – имущественные объекты, которые находятся в собственности либо привлекаются со стороны. Постановка на учет основных средств требует основательного подхода и ответственного отношения.

К основным средствам относятся объекты имущества, которые применяют для производства товаров, услуг, в работах, для управления. Также в эту подгруппу попадают используемые ценности, активы в запасе, переданные в аренду либо находящиеся в консервации. Также к этой подгруппе в бухучете относят предметы имущества, период эксплуатации которых составляет более 12 месяцев.

Помимо этого фонды, которые попадают в группу ОС, должны соответствовать таким нормам:

-

Объекты эксплуатируются в производственных, управленческих нуждах предприятия, либо сданы в аренду.

Объекты эксплуатируются в производственных, управленческих нуждах предприятия, либо сданы в аренду. - Имущество приобреталось не с целью последующей перепродажи.

- Объект способен приносить прибыль организации.

Таким образом, к подгруппе ОС можно относить здания, сооружения, оборудование для производства, машины, вычислительную технику, предметы хозинвентаря, племенной скот, многолетние посадки леса и прочее.

Существует также еще один важный критерий – стоимость.

ПБУ гласит, что имущество может быть расценен как ОС, когда цена его приобретения составляет более 40 тыс. рублей. При этом в НУ стоимость объекта, классифицируемого как ОС, должна составить от 100 тыс. рублей.

Что не является ОС

Не являются ОС ценности, период службы которых менее года. Нельзя отнести к группе ОС и МПЗ, оборудование и технику, которые находятся на этапе монтажа либо подлежат установке, имущественные объекты, пребывающие в пути, а также относящиеся к подгруппе незавершенного капстроительства.

Понятие основных средств на видео:

Приобретенное имущество необходимо определить как ОС, этот процесс подразумевает:

- постановку на учет

- отнесение к амортизационной группе в соответствии с регламентами

Если объект представляет собой комплекс нескольких предметов, устройств, то могут возникнуть сложности. Например, к инвентарному объекту отнесено здание либо сооружения. Определение гласит, что инвентарным объектом признается завершенное устройство, объект либо комплекс объектов, который включает в себя все приспособления и устройства, которые принадлежат ему с целью выполнения предусмотренных функций.

Определить, что именно относится к объекту как неотъемлемая часть, можно по документации, техпаспортам и прочему.

Определить, что именно относится к объекту как неотъемлемая часть, можно по документации, техпаспортам и прочему.

Инвентарные объекты могут быть простыми и сложными, то есть состоящими более чем из одного предмета. Кроме того, они берутся на учет предприятия, и им присваивается инвентарный номер.

Поступление основных средств

ОС поступают на предприятие разными методами. От них при этом зависят нормы определения первоначальной стоимости имущества и бухгалтерские операции, проводимые в учете.

ОС поступают на учет в организацию такими способами:

-

за финансовые средства при приобретении

за финансовые средства при приобретении - как результат стройки

- по соглашению безвозмездного дарения

- как доля во вкладе в УК

- по соглашениям мены и прочими

Вне зависимости от методов поступлений ОС на баланс предприятия, в бухучете совершается проводка по дебету счета 08. Далее объект следует ввести в эксплуатацию, это происходит со счета 08, на счет 01. Синтетический учет ОС происходит на счете 01.

Поступление ОС как вклад в уставный капитал

Основные средства, поступившие на баланс компании в качестве вклада в УК, учитываются по первоначальной стоимости. Таковой признается официальная независимая оценка объектов, подтвержденная участниками в протоколе.

Размер уставного капитала можно определить по остатку на счете 80, оно должно быть идентично со сведениями, прописанными в учредительной документации.

Когда участники общества принимают решение о повышении размеров УК собственными дополнительными вкладами, то оформляется проводками Дт 71/1 Кт 80.

Когда участники общества принимают решение о повышении размеров УК собственными дополнительными вкладами, то оформляется проводками Дт 71/1 Кт 80.

При поступлении ОС в учете проводится такая операция Дт 08 Кт 75.

Формирование первоначальной стоимости

Первоначальная стоимость формируется по оценочной стоимости ОС. Именно по ней объект принимается к учету. Нормы формирования первоначальной стоимости зависят от порядка поступления объекта на баланс предприятия.

Таким образом, объект поступает на учет организации по стоимости, которая формируется из фактических трат на покупку, сооружение, выпуск за минусом НДС. При безвозмездном получении ОС его первоначальная цена устанавливается по текущей рыночной цене на число приема к учету.

Таким образом, объект поступает на учет организации по стоимости, которая формируется из фактических трат на покупку, сооружение, выпуск за минусом НДС. При безвозмездном получении ОС его первоначальная цена устанавливается по текущей рыночной цене на число приема к учету.

Принятие объектов к учету

ОС принимаются к учету по первоначальной стоимости. Она формируется в зависимости от способа получения объекта на баланс предприятия. Принятие имущества к учету значит признание его основным средством. Вне зависимости от способа поступления имущественного объекта, его первоначальная цена накапливается в дебете 08 счета. По факту принятия к учету сумма попадает в дебет 01 счета.

Определение срока эксплуатации

Срок эксплуатации или срок полезного использования (СПИ) – важнейший фактор необходимый для расчета налога на прибыль и на имущество. СПИ – срок, на протяжении которого ОС служит компании. От него зависит размер списаний на амортизацию.

СПИ определяют, учитывая положения НК РФ и Классификатора, утвержденного Правительством.

Если случилось так, что конкретного ОС нет в классификаторе, то необходимо определить для него СПИ, ориентируясь на технические данные в документах от изготовителя. Предприятие имеет право повысить СПИ, если для этого проводилась модернизация, реконструкция. При этом амортизационную группу менять не разрешается.

Если случилось так, что конкретного ОС нет в классификаторе, то необходимо определить для него СПИ, ориентируясь на технические данные в документах от изготовителя. Предприятие имеет право повысить СПИ, если для этого проводилась модернизация, реконструкция. При этом амортизационную группу менять не разрешается.

Приобретая ОС, бывший в использовании, компания может определить для себя его СПИ по классификатору, понизив его на период использования бывшим собственником. Либо можно взять СПИ, который был определен предыдущим владельцем, снизив его на период эксплуатации.

Если в результате СПИ получается нулевым либо вовсе отрицательным, то организация может определить его самостоятельно, учитывая нормы безопасности и иные нюансы.

Присвоение инвентарного номера

Идентификационный инвентарный номер имущественному объекту присваивается в момент постановки его на учет. Он прописывается в инвентарной карточке ф. ОС-6. Это необходимо для возможности контроля и учета объектов имущества предприятия.

Инвентарный номер должен соответствовать таким требованиям:

Инвентарный номер должен соответствовать таким требованиям:

- в учете он должен быть уникальным

- присвоение идет по порядку

Установка структуры, продолжительности и прочих признаков для номеров определяется внутренними регламентами организации.

Документальное оформление ОС

Законодательными регламентами РФ не установлено жестких требований относительно документации для ОС. Однако методическими рекомендациями прописано, что организация обязана провести в учете факт прибытия ОС на момент подписания акта приемки-передачи руководством. Его составляют на каждый отдельный имущественный объект. За исключением группы объектов одного типа, по одной стоимости, тогда позволяется сформировать общий документ.

Это первичный документ, потому его форму фирма может разработать самостоятельно, ориентируясь на имеющиеся унифицированные бланки.

В постановлении Правительства также прописаны формы, которые предприятие может использовать для документального оформления ОС:

В постановлении Правительства также прописаны формы, которые предприятие может использовать для документального оформления ОС:

- ОС-1 на прибывшие имущественные объекты

- ОС-1б, принимая к учету группу имущественных объектов одной категории

- ОС-14 с целью оприходования оборудования для монтажа

После поступления ОС бухгалтер в учете заводит карточку ОС-6 либо ОС-6а (на группу объектов). Есть возможность заведения инвентарной книги ф. ОС-6.

Признание затрат по приобретению ОС

Под определение расходов при приобретении имущественного объекта попадают:

- сумма, переданная продавцу

- стоимость перевозки и затраты на подготовку к работе

- таможенные уплаты

- услуги при покупке ОС

- налоговые взносы, пошлины, выплаченные при покупке объекта

- выплаты посредническим предприятиям

Траты организации, которые имеют связь с покупкой ОС, разрешается учитывать только при условии наличия документации. Без этого проводки не осуществляются, а расходы по налогам не разрешается принимать к уменьшению базы.

Проводки в бухучете по поступлению

Как правило, ОС поступают на баланс предприятия в результате сделки по приобретению ОС. В таком случае организация совершает проводки, описанные в таблице 1.

|

Хоз. операция |

Дт |

Кт |

|

У поставщиков приобретен объект ОС |

||

|

Учтен НДС по покупке |

||

|

НДС к вычету |

||

|

Расходы на доставку приняты к учету |

||

|

Введен в эксплуатацию ОС |

Видео инструкция по работе в 1С:

При получении объекта безвозмездно необходимо совершить такие проводки:

- Дт 08 Кт 98

- Дт 98 Кт 91

Если объект создан своими силами, тогда формируются расходы на сырье, оплату труда, амортизацию оборудования и прочее. В учете происходят такие проводки по Дт 08 и по Кт 02, 05, 10, 70 и прочих.

Изменение первоначальной цены ОС, по которой оно принималось к учету, допускается только в таких ситуациях:

- проведено дооборудование

- реконструкционные работы

- модернизация

- достройка

- переоценка

Целью проведения переоценки является приведение сведений о стоимости ОС в соответствие с ситуацией на рынке и нормами воспроизводства на дату проведения переоценки.

Переоценка – право, не обязанность предприятия. Однако если фирма единожды провела ее, то в будущем она будет обязана отражать это регулярно.

Переоценке подвергаются все ОС, которые включены в подгруппу однородных активов. При процедуре пересчитывается первоначальная, текущая стоимость, амортизационные отчисления. Результаты отражаются в учете.

Принятие НДС к вычету по ОС

Принять НДС к вычету по приобретению ОС возможно при условии соответствия операции таким требованиям:

- объект приобретен и поставлен на учет

- не прошло три года с момента постановки на учет

- в наличии СЧФК от продавца

При создании имущественного объекта своими силами, необходимо использовать СЧФК от организаций поставляющих материалы, оказывающих услуги, проводивших работы.

Виды износа

Существуют следующие виды износа:

- физический, когда уменьшение стоимости связано с утратой физических, биологических, химических и других аналогичных качеств

- моральный, когда появились аналоги с меньшей стоимостью или же аналоги с большей производительной силой

- социальный износ, когда ОС утратил цену, поскольку появились более комфортные либо безопасные аналоги

- экологический, когда ужесточены санитарные нормативы

При этом социальный и экологический износ принимают во внимание очень редко и исключительно в отдельных сферах. В основном рассчитывают физический и моральный износ.

Физический износ

Физический износ – понижение изначальной ценности имущества для потребителя. Его рассчитывают двумя способами, см. таблицу 2.

|

Наименование |

Описание |

Формула |

Расшифровка |

|

Основываясь на объемах работ |

Он подходит для предметов с установленной производительностью |

И = (Тф x Пф) / (Тн х Пн) |

Тф – время, которое фактически прослужил объект Пф – количество продукции в среднем, выработанное в год Тн – СПИ по норме Пн – производительность по норме |

|

По сроку использования |

Устанавливается с помощью сравнения фактического и нормативного СПИ. Допустимо для определения износа любого ОС. |

Формулы расчета на видео:

Моральный износ

Этот вид износа показывает потерю эффективности применения ОС до окончания его СПИ. Подразделяется на две категории: первого и второго вида.

Моральный износ первого вида проявляется по причине снижения стоимости ОС, в связи с подешевевшими аналогами. Рассчитывается следующим образом:

И = (Фп – Фв) / Фп, при этом

- Фп – первоначальная цена ОС

- Фв – восстановительная стоимость (или расходы на покупку аналога)

Моральный износ второго типа связан с появлением аналогов с большей производительностью. Он бывает полным, частичным и скрытым.

Полный – обесценивание, в результате которого дальнейшее его использование приведет к убыткам на производстве.

Частичный подразумевает утрату части цены фонда ОС.

Скрытый – редкое явление. Представляет собой понижение цены ОС, в связи с приказом на выпуск нового оборудования с большей производительностью и экономичностью.

Рассчитывая моральный износ второго типа, следует расценить целесообразность покупки нового оборудования, для замены устаревшего. Расчет производят по формуле:

И = 1 – (Цс / Цу), в которой

- Ц – стоимость изделия на устаревшем оборудовании (у)

- (с) на современном

Эти показатели считают таким образом:

Ц = Фп / (П x Т) П, при этом

- П – производительность устаревшего предмета

- Фп – первоначальная стоимость

- Т – оставшийся СПИ

Постановка на учет основных средств – ответственный и важный этап учета. Его тщательное исполнение гарантирует точность, прозрачность и актуальность бухучета компании.

Ставим на баланс ОС

Каждая компания любого размера и профиля не обходится в деятельности без средств производства – будь то здания, станки, автомобили или торговое, холодильное, выставочное оборудование. Спектр основных средств, используемых в тяжелой и легкой промышленности, торговле, на транспорте необычайно велик; поэтому их учет и правильное составление проводок по основным средствам – первостепенная задача бухгалтера.

Определяем объект учета

Признаки имущества, попадающего под определение основного средства для бухгалтерского и налогового учета, изложены в ст.257 НК РФ и п.4 ПБУ 6/01.

Начиная с 01.01.2016г. к основным относят средства труда стоимостью более 100 тыс. руб. Стоимость ОС, принятых в эксплуатацию ранее обозначенной даты, начиналась от 40 тыс. руб.

Все действия с основными средствами, включая их поступление (изготовление), монтаж, ввод в эксплуатацию, перемещение, выбытие оформляются документально:

Формы первичных документов по учету основных средств утверждены Госкомстатом РФ №7 от 21.01.2003г., однако с 2013г. компании имеют право утверждать и использовать свои формы документов с соблюдением требований о наличии основных реквизитов.

Использование основных средств предполагает их эксплуатацию сроком более 12 месяцев. В период использования ОС начисляется амортизация – то есть часть стоимости основного средства, которую оно переносит в аналогичном периоде на производимую с его использованием продукцию. Амортизация служит источником восполнения активов компании и рассчитывается с учетом срока полезного использования основного средства. Сроки использования различных категорий ОС утверждены Классификатором (Постановление Правительства РФ от 01.01.2002г).

Чтобы принять основное средство к учету, необходимо определить его первоначальную стоимость. Она включает, помимо непосредственно затрат на приобретение/изготовление ОС, стоимость транспортировки, монтажных и наладочных работ, таможенные сборы и госпошлину и другие расходы, напрямую связанные с объектом. НДС в первоначальную стоимость не включают.

Перечисленные затраты учитывают в дебете сч.08, формируя таким образом первоначальную стоимость объекта. Затем на основании приказа руководителя вводят ОС в эксплуатацию проводкой Дт 01 Кт 08. Дату ввода рациональнее определять готовностью объекта к эксплуатации, что требуется утвердить в учетной политике.

Проводки по основным средствам при поступлении:

| Дт | Кт | Описание | Документ-основание |

| 08 | 60 | Поступило ОС от поставщика | Товарная накладная |

| 08 | 68 | Отражены госпошлины, регистрационные сборы по объекту | Выписка банка, бух.справка |

| 08 | 60 (76) | Отражены услуги сторонних фирм по монтажу, доставке, консультационным и посредническим услугам | Акт выполненных работ, договор |

| 19 | 60 | Отражен НДС | Счета-фактуры полученные |

| 68.2 | 19 | НДС предъявлен к вычету | |

| 01 | 08 | Принято к учету ОС | Акт ОС-1 (а, б) |

| 60 (76) | 51 | Отражена оплата поставщику | Платежное поручение |

Амортизируем ОС

В правилах бухгалтерского учета обозначены четыре способа амортизации, а налоговым кодексом предусмотрены всего два: линейный и нелинейный. Во избежание разночтений налогового и бухгалтерского учета компании обычно применяют один из двух. При этом выбранный способ охватывает все объекты ОС, но его можно изменить в течение срока эксплуатации.

Какой бы способ не предпочла компания, отразит амортизацию ОС бухгалтер так:

- Дт 20 (23,25,26,29,44) Кт 02 – начислена амортизация

Сумма амортизации в месяц определяется как результат деления годовой суммы, исчисленной по выбранному способу, на 12 месяцев; оформляется бухгалтерской справкой-расчетом.

Начислять амортизацию по вновь введенным объектам необходимо с 01 числа месяца, следующего за месяцем ввода; по выбывающим объектам прекращают начисление с 01 числа месяца, следующего за месяцем выбытия. В бухгалтерском балансе отражают остаточную стоимость ОС.

Различные способы получения ОС

В реальной деятельности обществ часто возникают случаи получения ОС в виде вклада в уставный капитал, по договору мены, безвозмездно:

Записи на счетах будут соответственно таковы:

- Проводки по основным средствам при внесении в уставный капитал:

| Дт | Кт | Описание | Документ-основание |

| 08 | 75 | Отражено поступление ОС в уставный капитал | Протокол общего собрания (решение учредителя), бух.справка |

| 01 | 08 | Объект ОС принят к учету | Акт ОС-1 (а, б) |

| 20 (23, 25, 26, 29, 44) | 02 | Начислена амортизация | Бух.справка |

- Проводки по основным средствам при безвозмездном получении:

| Дт | Кт | Описание | Документ-основание |

| 08 | 98 | Отражено безвозмездное поступление ОС | Бух.справка |

| 01 | 08 | Принят к учету объект ОС | Акт ОС-1 (а, б) |

| 20 (23, 25, 26, 29, 44) | 02 | Начислена амортизация | Бух.справка |

| 98 | 91.1 | Списана стоимость ОС в доходы (ежемесячно, пропорционально амортизации) | Бух.справка |

- Проводки по основным средствам при получении по договору мены (взаимозачета):

| Дт | Кт | Описание | Документ-основание |

| 08 | 60 | Отражена задолженность за ОС | Договор (протокол взаимозачета), накладная товарная |

| 19 | 60 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Принят к учету объект ОС | Акт ОС-1 (а, б) |

| 62 | 90.1(91.1) | Отражена задолженность поставщика за услуги или ТМЦ (по договору мены) | Договор, товарная накладная (акт оказанных услуг) |

| 60 | 62 | Отражена мена (взаимозачет) | Бух.справка |

| 68.2 | 19 | Предъявлен НДС к вычету |

Проводим переоценку ОС

Организация может утвердить в учетной политике свое право проводить ежегодную переоценку ОС. Ее проводят в отношении всех однородных объектов ОС. В результате стоимость объектов может увеличиться или уменьшиться:

Результаты дооценки включают в состав добавочного капитала, бухгалтер отразит это так:

- Дт 01 Кт 83 – отражена сумма дооценки ОС;

- Дт 83 Кт 02 – скорректирована амортизация.

Результаты уценки относят на прочие расходы:

- Дт 91.2 Кт 01 – отражена сумма уценки ОС;

- Дт 02 Кт 91.1 – скорректирована амортизация.

После проведения переоценки амортизацию рассчитывают на основании не первоначальной, а восстановительной стоимости.

Отражаем выбытие ОС

По достижению износа или в связи с продажей объект ОС подлежит списанию. Выбытие ОС оформляется актом ОС-4 (а,б), подписываемого комиссией. В инвентарной карточке объекта делают соответствующую запись и отражают в учете факт выбытия:

- Проводки по основным средствам при списании в связи с износом:

| Дт | Кт | Описание | Документ-основание |

| 01выб | 01 | Списана первоначальная стоимость | Акт ОС-4, приказ руководителя |

| 02 | 01 выб | Списана амортизация | |

| 91.2 | 01 выб | Отражена остаточная стоимость |

- Проводки по основным средствам при списании в связи с продажей:

| Дт | Кт | Описание | Документ-основание |

| 01выб | 01 | Списана первоначальная стоимость | Акт ОС-1, договор |

| 02 | 01 выб | Списана амортизация | |

| 91.2 | 01 выб | Списана остаточная стоимость | |

| 62 | 91.1 | Отражена выручка | Договор, товарная накладная |

| 91.2 | 68.2 | Отражен НДС | Счет-фактура выданный |

В целях налогообложения доходы/расходы от реализации ОС включают в состав внереализационных.

К основным средствам относится имущество предприятия, для которого одновременно выполнены пять условий:

- Имущество предназначено для использования в деятельности предприятия (производство, торговля, управленческие нужды) либо для сдачи в аренду. Имущество, приобретенное для перепродажи, к основным средствам не относится. Это не означает, что оно не может быть продано, если станет ненужным. Это означает, что изначально оно приобретается для того, чтобы им пользоваться, а не для того, чтобы продавать. Например, служебный автомобиль директора предприятия будет считаться основным средством и учитываться на счете 01, а автомобили, продающиеся в автосалоне – нет, они будут учитываться на счете 41 «Товары».

- Срок службы имущества – больше года.

- Стоимость имущества – больше 100 тысяч рублей.

- Имущество приносит экономическую выгоду или может принести ее в будущем.

- Имущество полностью готово к использованию и введено в эксплуатацию (оформлен соответствующий документ).

Примеры основных средств:

— здания и сооружения;

— производственное оборудование (станки, машины);

— компьютерная и организационная техника;

— транспортные средства (легковые и грузовые автомобили и др.).

— инструмент и хозяйственный инвентарь с длительным сроком службы;

— племенной скот;

— многолетние насаждения.

Единица бухгалтерского учета основных средств называется инвентарным объектом. Инвентарным объектом может быть один предмет или несколько, соединенных вместе и выполняющих общую функцию.

Каждый инвентарный объект имеет инвентарный номер. Вы наверняка видели инвентарные номера на предметах мебели в разных учреждениях. Во время инвентаризации по инвентарным номерам сверяют данные учета с фактическим наличием имущества. На каждый инвентарный объект заводится инвентарная карточка, в которой отмечаются все сведения об имуществе и действиях с ним.

У основного средства есть три вида стоимости:

- Первоначальная стоимость.

- Остаточная стоимость.

- Восстановительная стоимость.

Первоначальная стоимость – это сумма затрат на приобретение или изготовление основного средства. Она включает в себя стоимость самого объекта, стоимость его доставки и монтажа, а также все сопутствующие затраты (консультационные услуги, посреднические услуги, таможенные пошлины и др.).Обратите внимание, что в общем случае НДС в первоначальную стоимость не входит (исключение – если предприятие освобождено от уплаты НДС и не может получить налоговый вычет).

Остаточная стоимость – это разница между первоначальной стоимостью и накопленным износом. По мере использования объект изнашивается и его остаточная стоимость уменьшается.

Восстановительная стоимость – это стоимость приобретения и изготовления объекта, аналогичного имеющемуся, в текущих ценах.

Принятие основных средств к учету

Основные средства принимаются к учету по первоначальной стоимости.

Изначально все расходы по приобретению объекта собираются на счете 08 «Вложения во внеоборотные активы». Наиболее распространенные проводки в этом случае:

Д 08 К 60 — объект приобретен у поставщика

Д 19 К 60 – выделен НДС

Поясним по второй проводке. В цену приобретаемого основного средства входит НДС (поставщику мы выплачиваем сумму с НДС). При этом на сумму этого «входящего» НДС мы можем получить налоговый вычет. Поэтому «входящий» НДС выделяют из цены и учитывают на специальном счете 19 «НДС по приобретенным ценностям».

При вводе объекта в эксплуатацию составляется акт приема-передачи основных средств (форма ОС-1). На предприятии должна быть постоянно действующая комиссия по поступлению и выбытию активов. Состав комиссии утверждается приказом руководителя предприятия. В комиссию обязательно входит главный бухгалтер и другие ответственные лица. Комиссия осматривает поступивший объект и проверяет его готовность к работе. Если объект пригоден к использованию, то в акте приема-передачи делается запись «можно эксплуатировать». Акт приема-передачи подписывается всеми членами комиссии и является основанием для принятия объекта к учету на счет 01. После подписания акта делается проводка:

Д 01 К 08 – объект введен в эксплуатацию (принят к учету)

Амортизация основных средств

Основные средства являются амортизируемым имуществом. Это означает, что каждый месяц часть первоначальной стоимости списывается в амортизационный фонд. Так отражается износ объекта. Средства амортизационного фонда впоследствии направляются на восстановление выбывших объектов основных средств. Существуют разные методы начисления амортизации (линейный, метод уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально объему продукции). Мы разберем линейный метод, так как он самый распространенный.

Чтобы определить амортизационные отчисления в месяц, надо первоначальную стоимость разделить на срок полезного использования, выраженный в месяцах.

Пример.

Первоначальная стоимость основного средства – 500 тыс. руб. Срок полезного использования – 10 лет. Определим ежемесячные амортизационные отчисления:

- В году 12 месяцев, значит, срок полезного использования (10 лет) составит 120 месяцев.

- Определим амортизационные отчисления в месяц:

500/120=4,17 (тыс. руб.)

Начисление амортизации начинается с месяца, следующего за месяцем ввода в эксплуатацию. Например, если объект введен в эксплуатацию в январе, то начислять амортизацию начинаем с февраля. Начисление амортизации заканчивается, когда первоначальная стоимость полностью списана. Каждый месяц бухгалтер делает одну или несколько проводок, которыми начисляется амортизация:

Д 20 К 02 – начислена амортизация по объектам основных средств, используемым в основном производстве;

Д 23 К 02 – начислена амортизация по объектам основных средств, используемым во вспомогательном производстве;

Д 25 К 02 – начислена амортизация по основным средствам общепроизводственного назначения;

Д 26 К 02 – начислена амортизация по основным средствам общехозяйственного назначения.

Может возникнуть вопрос, почему по дебету идут счета третьего раздела Плана счетов «Затраты на производство».

Ответ: потому, что амортизация является элементом себестоимости продукции, а себестоимость продукции формируется как раз на этих счетах.

Списание основных средств

Основное средство может быть списано по причине непригодности к эксплуатации (ликвидация объекта) либо по причине продажи. Для списания открывается специальный субсчет к счету 01: 01-выбытие (01-В). В случае ликвидации объекта делаются такие проводки:

Д 01-В К 01 — списана первоначальная стоимость объекта;

Д 02 К 01-В — списана амортизация;

Д 91 К 01-В — списана остаточная стоимость объекта.

В случае продажи объекта добавляются еще проводки:

Д 01-В К 01 — списана первоначальная стоимость объекта;

Д 02 К 01-В — списана амортизация;

Д 91 К 01-В — списана остаточная стоимость объекта.

Д 62 К 91 — получена выручка от продажи объекта

Д 91 К 68 — учтен НДС от продажи объекта.

Инвентаризация основных средств

Инвентаризация – это сверка данных учета и фактического наличия ценностей. Инвентаризация обязательно проводится перед составлением годовой отчетности. Руководитель предприятия издает приказ о проведении инвентаризации и назначает инвентаризационную комиссию. В ходе инвентаризации составляется опись (форма ИНВ-1), в которую вносятся инвентарные номера объектов и их основные характеристики. Если выявлены отклонения данных учета от фактических данных, то составляется сличительная ведомость (форма ИНВ-18).

Отклонения, выявленные при инвентаризации, обязательно оформляются проводками. Отклонения могут быть двух видов:

- Выявлено ранее неучтенное имущество. Такое имущество приходуется на счет 01 по рыночной стоимости:

Д 01 К 91 – учтены излишки основных средств, выявленные при инвентаризации.

- Обнаружена недостача основных средств. В этом случае недостающее имущество списывается на счет 94 «Недостачи и потери от порчи ценностей»:

Д 01-В К 01 – списана первоначальная стоимость объекта;

Д 02 К 01-В – списана амортизация;

Д 94 К 01-В – учтена недостача имущества по остаточной стоимости.

В дальнейшем недостача взыскивается с виновника либо списывается на убытки.

Ликвидационная стоимость

Стоимостной учет основных средств необходим для целей: расчета амортизационных отчислений и износа, налогообложения, внесение доли в уставной капитал другого предприятия, определения производственной мощности предприятия, страхования.

Первоначальная стоимость– это фактическая стоимость приобретения основных фондов с учетом всех необходимых расходов по доставке, установке и подготовке к работе.

Первоначальная стоимость включает в себя затраты организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость. Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Восстановительная стоимость– это стоимость воспроизводства фондов в реальных условиях в данный момент времени (исходя из действующих цен на момент переоценки).

Периодически проводят переоценку стоимости основных фондов, в результате которой определяется их восстановительная стоимость. С 1 января 1998 года организации предоставляется право для целей бухгалтерского учета не чаще одного разав год переоценивать основные фонды по их восстановительной стоимости. При этом переоценка может осуществляться либо путем индексации первоначальной стоимости и сумм износа, либо методом прямой оценки по документально подтвержденным рыночным ценам.

Форму расчета восстановительной стоимости методом индексной оценки:

Фв = Фп × Кпер, (3.5)

где Фв – восстановительная стоимость, р.;

Фп – первоначальная стоимость, р.;

Кпер – коэффициент переоценки.

Пример. Рассчитать восстановительную стоимость объекта, первоначальная стоимость которого 200 тыс. р. Используется индексный метод. Коэффициент переоценки равен 1,1. Решение: Фв = 200 × 1,1 = 220 тыс. р.

Остаточная стоимость– это стоимость основных фондов, которая еще не перенесена на готовую продукцию.

Остаточная стоимость рассчитывается по формулам:

Фо = Фп – И, (3.6)

или если произведена переоценка

Фо = Фв – И, (3.7)

где Фо – остаточная стоимость основных фондов, р.;

Фп – первоначальная стоимость, р.;

Фв – восстановительная стоимость, р.;

И – сумма износа, р.

Пример. Рассчитать остаточную стоимость объекта, первоначальная стоимость которого 200 тыс. р. Сумма начисленного износа составила 50 тыс.р. Решение: Фо = 200 — 50 = 150 тыс. р.

Из формул 3.6 и 3.7 видно, что если износ равен первоначальной (восстановительной) стоимости, остаточная стоимость основных фондов равна нулю.

В момент приобретения основные фонды отражаются на балансе предприятия по первоначальной стоимости. В дальнейшем в балансе указывается остаточная стоимость основных фондов.

Рыночная стоимость — это стоимость, по которой можно реализовать имеющиеся основные фонды в современных условиях.

По окончании эксплуатации основные фонды ликвидируют.

Ликвидационная стоимостьосновных фондов равна выручке от их реализации по окончании эксплуатации завычетом расходов по демонтажу и подготовке к реализации (например, стоимость лома).

При расчете некоторых экономических показателей используется среднегодовая стоимость основных фондов. Среднегодовая стоимость основных фондов рассчитывается по формуле

, (3.8)

где Фнг – стоимость основных фондов на начало года, р.;

Фвв – стоимость вводимых в данном году основных фондов, р.;

Фвыв – стоимость выводимых основных фондов, р.;

Х1 – количество полных месяцев работы вводимых основных фондов за год;

Х2 – количество полных месяцев бездействия выводимых основных фондов за год.

Пример.Определить среднегодовую стоимость основных фондов (ОФ). Стоимость ОФ на начало года 200 тыс.р. В феврале введены ОФ на сумму 50 тыс.р. В августе произошло выбытие основных фондов на 10 тыс.р., а в ноябре на 15 тыс.р. Решение: Если фонды введены в феврале, но количество полных месяцев их работы за год считается с марта по декабрь, то есть — 10 месяцев. Если выбытие каких то фондов произошло в августе, то количество полных месяцев бездействия за год считается с сентября по декабрь, то есть – 4 месяца. Аналогично количество месяцев бездействия фондов, выбывших в ноябре – 1 месяц. = 200 + 50×10/12 – 10×4/12 – 15×1/12 = 237,1 тыс. р.

Среднегодовая стоимость может рассчитываться по первоначальной (восстановительной) или остаточной стоимости объектов.