Содержание

- Тема: Списание посуды

- Как списать посуду в организации

- Виды посуды в учреждении

- Документальное оформление

- Бухучет посуды и проводки

- Бухгалтерский учет посуды в организации общественного питания

- Списание посуды на расходы

- Журнал учета посуды в организациях общественного питания

- Налоговый учет посуды и столовых приборов

- Недостачи и потери посуды и столовых приборов

- Нормы списания боя посуды и столовых приборов

- Типовые ошибки учета посуды и столовых приборов

- Распространенные вопросы и ответы на них

- Применение

- Законодательная база

- Элементы акта о бое, ломе и утрате посуды

- Составители и их обязанности

- Решение администрации

- Заполнение и ошибки

- Виновные лица

- Дефекты посуды изготовленной из металла

- АКТ НА БОЙ ПОСУДЫ

Вопрос аудитору

Можно ли оформить списание чайного сервиза Ведомостью выдачи материальных ценностей на нужды учреждения (ф. 0504210) или только Актом о списании мягкого и хозяйственного инвентаря (ф. 0504143)?

Обязательные для применения учреждениями формы первичных учетных документов и регистров бухгалтерского учета устанавливаются в соответствии с бюджетным законодательством (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, п. 28 федерального стандарта «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. приказом Минфина России от 31.12.2016 № 256н, далее – Стандарт «Концептуальные основы»).

С учетом положений инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, п. 25 Стандарта «Концептуальные основы» учреждения госсектора обязаны применять:

- унифицированные формы первичных учетных документов и регистров бухгалтерского учета, утв. приказом Минфина России от 30.03.2015 № 52н (далее – Приказ № 52н);

- установленные правовыми актами уполномоченных органов на основании федеральных законов.

В иных случаях могут применяться формы, разработанные учреждением самостоятельно. Порядок их применения и заполнения должен быть предусмотрен учетной политикой.

В соответствии с Приказом № 52н для списания материальных запасов могут применяться унифицированные формы первичных документов:

- Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);

- Ведомость на выдачу кормов и фуража (ф. 0504203);

- Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205);

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- Акт о списании материальных запасов (ф. 0504230).

Нормами Приказа № 52н прямо установлено, что Акт (ф. 0504143) применяется в целях списания мягкого инвентаря, посуды и однородных предметов хозяйственного инвентаря стоимостью от 3000 до 40 000 руб. (включительно) за единицу и служит основанием для отражения в бухгалтерском учете выбытия этих объектов. Для обобщения сведений о разбитой посуде предназначена Книга регистрации боя посуды (ф. 0504044).

Ведомостью (ф. 0504210) оформляется списание материалов, которые, как правило, сразу используются в деятельности учреждения. Поскольку посуда служит достаточно долго и ее эксплуатационные потери нормируются, сразу списывать ее на основании Ведомости (ф. 0504210) нельзя. Использование посуды и ее сохранность должны контролироваться.

Таким образом, списание чайного сервиза в учреждении должно оформляться Актом о списании мягкого и хозяйственного инвентаря (ф. 0504143).

Тема: Списание посуды

Быстрый переход Бюджетный учет Вверх

- Навигация

- Кабинет

- Личные сообщения

- Подписки

- Кто на сайте

- Поиск по форуму

- Главная страница форума

- Форум

- Бухгалтерия

- Общая бухгалтерия

- Бухучет и Налогообложение

- Оплата труда и кадровый учет

- Документация и отчетность

- Учет ценных бумаг и валютных операций

- Внешнеэкономическая деятельность

- Внешнеэкономическая деятельность. Таможенный союз

- Алкоголь: лицензирование и декларирование

- Онлайн-ККТ, БСО, эквайринг и кассовые операции

- Отрасли и спецрежимы

- Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)

- Учет в НКО и жилищном хозяйстве

- Бухгалтерский учет в строительстве

- Бухгалтерский учет в туризме

- Бюджетные, автономные и казенные учреждения

- Бюджетный учет

- Программы для бюджетного учета

- Банки

- МСФО, GAAP, управленческий учет

- Общая бухгалтерия

- Юридический отдел

- Правовая помощь

- Регистрация

- Опыт проверок

- Управление предприятием

- Администрирование и управление на предприятии

- Аутсорсинг

- Автоматизация предприятия

- Программы для ведения бухгалтерского и налогового учета

- Инфо-Бухгалтер

- Другие программы

- 1C

- Электронный документооборот и электронная отчетность

- Прочие средства автоматизации труда бухгалтеров

- Программы для ведения бухгалтерского и налогового учета

- Гильдия клерков

- Взаимоотношения на работе

- Бухгалтерский бизнес

- Обучение

- Биржа труда

- Ищу работу

- Предлагаю работу

- Клуб Клерк.Ру

- Пятница

- Частные инвестиции

- Политика

- Спорт. Туризм

- Встречи и поздравления

- Авторские форумы

- Интервью

- Простое, как мычание

- Авторский форум Goblin_Gaga

- Бухгалтера можно…

- опусник Гаги

- Интернет-конференции

- Кому я должен — всем прощайте: все о банкротстве физлиц

- Архив Интернет-конференций

- Интернет-конференции

- Обмен электронными документами и сюрпризы от ФНС

- Нарушение прав граждан при трудоустройстве и увольнении

- Новый порядок сдачи отчетности по НДС в электронном формате

- Подготовка годовой финансовой/бухгалтерской отчетности за 2014 год

- Все, что вы хотели спросить у оператора обмена электронными документами

- Как финансовый кризис превратить в окно возможностей?

- НДС: изменения в нормативном регулировании и их реализация в программе «1С:Бухгалтерия 8»

- Обеспечение достоверности результатов инвентаризационных мероприятий

- Защита персональных данных. Применение ЗПК «1С:Предприятие 8.2z»

- Формирование учетной политики компании: возможности сближения с МСФО

- Электронный документооборот на службе бухгалтера

- Учет времени при различных системах оплаты труда в программе «1С:Зарплата и управление персоналом 8»

- Полугодовой отчет по налогу на прибыль: раскроем все секреты

- Межличностные отношения на рабочем месте

- Облачная бухгалтерия 1С. Стоит ли уходить в облако?

- Банковские депозиты: как не потерять и выиграть

- Больничные листы и другие пособия за счет ФСС. Порядок расчета и начисления

- Клерк.Ру: задайте любой вопрос руководству сайта

- Правила расчёта НДС при осуществлении экспортно-импортных операций

- Как сдать отчетность в Пенсионный фонд за 3 квартал 2012 года

- Отчетность в ФСС за 9 месяцев 2012 года

- Подготовка отчетности в ПФР за 2 квартал. Сложные вопросы

- Запуск электронных счетов-фактур в России

- Как снизить затраты на ИТ-оборудование, ПО и ИТ-персонал с использованием облачных мощностей

- Отчетность в ПФР за 1 квартал 2012. Основные изменения

- Налог на прибыль: нюансы заполнения декларации за 2011 год

- Годовая отчетность в ПФР. Актуальные вопросы

- Новое в бухгалтерской отчетности за 2011 год

- Отчетность в ФСС в вопросах и ответах

- Полугодовая отчетность в ПФР в вопросах и ответах

- Расчет пособий по временной нетрудоспособности в 2011 году

- Электронные счета-фактуры и электронные первичные документы

- Формирование бухгалтерской отчетности за 2010 год

- Расчет больничных в 2011 году. Декретные и пособия в переходный период

- Новое в законодательстве о налогах и страховых взносах в 2011 году

- Изменения в финансовой отчетности в 2011 году

- DDoS атаки в России как способ нечестной конкурентной борьбы.

- Банковские продукты для физлиц: кредитование, депозиты, спецпредложения

- Документ в электронной форме — эффективное решение актуальных проблем

- Как найти работу с помощью Клерк.Ру

- Предоставление сведений перс. учета за первое полугодие 2010 года

- Налоговая ответственность: кто и за что отвечает?

- Проверки, взыскание, возврат/зачет налогов и др.вопросы ч.1 НК РФ

- Расчет больн. листов и страховых взносов в свете квартальной отчетности

- Замена ЕСН страховыми взносами и другие нововведения 2010 года

- Ликвидация коммерческих и некоммерческих организаций

- Бухгалтерский и налоговый учет товарно-материальных ценностей

- Обязательная перерегистрация фирм в соответствии с Законом №312-ФЗ

- PR и маркетинг в сфере профессиональных услуг своими силами

- Клерк.Ру: смена дизайна

- Построение личного финансового плана: мечты и реальность

- Подготовка бух. отчетности. Изменения в рос. стандартах учета в 2009 году

- Откаты в сфере продаж: за и против

- Потеря работы в период кризиса. Что делать?

- Все, что вы хотели знать о Клерк.Ру, но стеснялись спросить

- Кредит в кризис: условия и возможности

- Сохранение капитала во время кризиса: стратегии для частных инвесторов

- НДС: вычеты по авансам. Вопросы с ответами и без

- Пресс-конференция Деда Мороза

- Изменения в Налоговый кодекс, вступающие в силу с 2009 года

- Налог на прибыль с учетом последних изменений и разъяснений Минфина

- Российский кризис: угрозы и возможности

- Сетевой бизнес: качественные товары или развод на деньги?

- КАСКО: страховка без секретов

- Выплаты физическим лицам

- Рейдерство. Как защитить собственный бизнес?

- Актуальные вопросы исчисления и возмещения НДС

- Спецрежимы: ЕНВД и УСН. Особенности и сложные вопросы

- Налог на прибыль. Расчет, особенности исчисления, спорные моменты

- Учетная политика для целей бухучета

- Налоговые проверки. Практика применения новых правил

- НДС: порядок расчета

- Аутсорсинг в вопросах и ответах

- Как бухгалтеру выполнить требования Закона «О персональных данных»

- Идеальный архив бухгалтерских документов

- Интернет-конференции

- Служебные форумы

- Архив

- FAQ (Часто задаваемые вопросы)

- FAQ: Часто задаваемые вопросы по бухучету и налогам

- Игры и тренинги

- Тренинг по воспитанию самоуверенности

- ВЭД в условиях суровой действительности

- FAQ (Часто задаваемые вопросы)

- Книга жалоб и предложений

- Дневники

- Архив

Как списать посуду в организации

Любому учреждению не обойтись без посуды для приготовления, приема и хранения пищи. Так как вопросы учета по ним четко не регламентированы, нужно руководствоваться общими положениями бухгалтерского учета и правовыми актами, разъясняющими их.

Рассмотрим, какие виды посуды могут быть на учете в учреждении и как правильно отразить их в документах и отчетности. Скачайте необходимые для учета посуды бланки в нашей статье.

Виды посуды в учреждении

Большая часть разновидностей посуды входит в состав материальных запасов (п. 118 Инструкции к Единому плану счетов № 157н). Но есть посуда, которую правильнее учитывать как основное средство. Это посуда со сроком полезного использования более 12 месяцев. Окончательное решение примите самостоятельно и пропишите это в учетной политике, какие товары нужно включать в состав основных средств, а какие – в состав материальных запасов.

Правильно определить сроки эксплуатации посуды поможет приказ ФСИН РФ № 787 от 27 сентября 2005 г, там же описана эксплуатация посудомоечной машины. Учтите, если по истечению срока посуда все еще пригодна к дальнейшему использованию, то списывать ее не нужно. Если не нашли в документе нужный предмет, то комиссия учреждения вправе установить срок полезного использования по данным сопроводительного документа производителя (гарантийный или нормативный срок службы).

Всю посуду в учреждении можно подразделить на три вида (см. таблица 1).

Таблица 1. Какие виды посуды бывают

| Виды посуды | Назначение |

| Функциональная | Посуда, которая нужна для уставной деятельности учреждения. |

| Управленческая | Посуда, которую используют для управленческих нужд. В учетной политике прописывают порядок учета посуды по названию, числу экземпляров. Причиной списания будет невозможность дальнейшей эксплуатации. |

| Одноразовая | Посуда, которая эксплуатируют один раз. |

Посуда, которую используют в столовых учреждений, должна отвечать требованиям Санитарно-эпидемиологических правил СП 2.3.6.1079-01, утвержденная постановлением Главного государственного санитарного врача РФ № 31 от 8 ноября 2001 г. Для некоторых учреждений утверждены отдельные нормы, включающие в себя определенные требования к используемой посуде. Например, для дошкольных учреждений действуют СанПиН 2.4.1.3049-13, утвержденные постановлением Главного государственного санитарного врача РФ от 15.05.2013 № 26.

Учет посуды и моющих средств может проверить Роспотребнадзор. Как пройти проверку столовой учреждения, читайте в статье журнала Учет в образовании. Прочитав статью, вы сможете заранее подготовиться к приезду инспекторов.

Документальное оформление

При передаче посуды в эксплуатацию материально ответственному лицу оформите ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). В свою очередь он должен вести книгу учета материальных ценностей (ф.0504042) и книгу регистрации боя посуды (ф.0504044) в которой и фиксирует количество выбывшей (разбитой) посуды. Отмечу, книгу боя нужно заполнять только на функциональную посуду (см. таблица 2)

Таблица 2. Когда нужна книга регистрации боя посуды

| Виды посуды | Как списать |

| Функциональная | Обязательно заполняется книга боя посуды. |

| Управленческая | Книга боя не требуется |

| Одноразовая | Книга боя не требуется |

Разбитую посуду списывают на основании записей в книге регистрации боя посуды (ф.0504044) и актом о списании материальных запасов (ф.0504230). Акт списания составляет и подписывает комиссия учреждения после фактического сличения остатков в натуре и данных книги регистрации боя посуды.

Комиссию по поступлению и выбытию активов утвердите приказом по учреждению либо учетной политикой.

Пример 1. Шеф-повар М.М. Бородина в июле 2018 года зафиксировала бой посуды в книге боя.

Бухгалтер С. В. Комиссарова сличила фактические остатки с книгой боя (см. образец 1).

Комиссия в присутствии материально ответственного сотрудника М.М. Бородиной проверило, что посуда действительно пришла в негодность и приняла решение об их списании. Они составили соответствующий акт в двух экземплярах (см. образец 2) и закрепили его своими подписями. Один экземпляр для бухгалтерии, чтобы отразить данные в бухгалтерском учете, а второй — для материально ответственного лица как документ, подтверждающий выбытие.

Нужно ли отражать в книге регистрации боя посуды (ф. 0504044) списание кастрюль, половников, сковородок, разделочных досок, ложек и прочей посуды, читайте в статье журнала Бюджетный учет в вопросах и ответах.

Учреждение вправе установить учетной политикой, по какой стоимости будет списывать посуду, которая находится в эксплуатации:

- По фактической стоимости каждой единицы.

- По средней фактической стоимости.

Важно запомнить!

Выбранный способ применяйте в течение финансового года непрерывно (п. 108 Инструкции к Единому плану счетов № 157н)

Первый метод предполагает, что всегда точно известно, из какой поставки взята та или другая единица материальных запасов. То есть у учреждения есть возможность определить себестоимость каждой списываемой единицы.

Пример 2. На начало сентября на складе было 40 тарелок по цене 80 руб. за штуку.

В сентябре на склад учреждения поступили тарелки:

4 сентября– 120 штук по цене 60 руб. на сумму 7200 руб.;

11 сентября – 20 штук по цене 120 руб. на сумму 2400 руб.;

Учреждение отражает списание материальных запасов в эксплуатацию (производство) методом оценки по себестоимости каждой единицы запасов. В сентябре в эксплуатацию выдали 110 тарелок, в том числе:

– 10 сентября – 60 штук. Из них 20 штук из остатка на начало месяца, а 40 — из первой поставки. Общая стоимость списанных материальных запасов составит:

20 шт. × 80 руб. + 40 шт. × 60 руб. = 4000 руб.

– 23 сентября – 50 тарелок. Все они были взяты из первой поставки. Общая стоимость списанных материальных запасов составила 3000 руб. (50 шт. × 60 руб.).

Всего за май было списано материальных запасов на сумму:

4000 руб. + 3000 руб. = 7000 руб.

Второй метод более трудоемкий. Здесь материальные запасы списываете по каждой группе (виду) запасов. Стоимость (С) списываемых материальных запасов нужно определить на дату их списания (отпуска) по формуле:

С = Стоимость остатка МЗ на начало месяца + Стоимость МЗ, поступивших за месяц : Количество МЗ на начало месяца + Количество МЗ, поступивших за месяц

Пример 3. Воспользуемся условиями примера 2. Предположим, что учреждение применяет метод оценки по средней фактической стоимости.

За сентябрь приход составил:

— в денежном измерении 9600 руб. (7200 + 2400);

– в количественном измерении 140 штук (120 + 20).

В сентябре в эксплуатацию выдали 110 тарелок (10 сентября – 60 и 23 сентября – 50).

Остаток на конец месяца составил 70 тарелок (40 шт. + 140 шт. – 110 шт.).

При каждом отпуске материальных запасов бухгалтер определял стоимость списываемых материальных запасов следующим образом.

10 сентября средняя фактическая себестоимость составила:

(3200 руб. + 7200 руб.) : (40 шт. + 120 шт.) = 65 руб./шт.

Общая сумма материальных запасов, которые были списаны в этот день:

60 шт. × 65 руб./шт. = 3900 руб.

23 сентября средняя себестоимость составила:

(3200 руб. + 7200 руб. + 2400 руб.) : (40 шт. + 120 шт. + 20 шт.) = 71 руб./шт.

Общая сумма материальных запасов, которые были списаны в этот день:

50 шт. × 71 руб./шт. = 3550 руб.

Всего за месяц было списано:

3900 руб. + 3550 руб. = 7450 руб.

Остаток на конец месяца составил:

3200 руб. + 9600 руб. – 7450 руб. = 5350 руб.

Бухучет посуды и проводки

Посуду, которую включите в состав материальных запасов отражайте на счете 105 06 «Прочие материальные запасы» (п. 118 Инструкции к Единому плану счетов № 157н). Расходы на их приобретение оплачивайте по КВР 244 «Прочая закупка товаров, работ и услуг». А в бухучете проведите их по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Если посуда — основное средство, то учет ведите на одноименном счете 101 00 в составе движимого имущества. Расходы на приобретение канцтоваров оплачивайте по КВР 244 «Прочая закупка товаров, работ и услуг». В бухучете проведите их по статье КОСГУ 310 «Увеличение стоимости основных средств».

Основные проводки по учету посуды в составе материальных запасов отражены в таблице 3.

Таблица 3. Типовые проводки по учету посуды в составе материальных запасов.

| Операция | Учреждение | |

| Бюджетное или автономное | Казенное | |

| Функциональная посуда | ||

| Приобретена посуда | ||

| Отражено внутреннее перемещение посуды между МОЛ (со склада для использования) | ||

| Списана битая посуда через акт списания | ||

| Управленческая посуда | ||

| Приобретена посуда для управленческих нужд | ||

| Передана на использование (стоимость списывается с баланса) | ||

| Одноразовая посуда | ||

| Оприходована одноразовая посуда по накладной | или | или |

| Передача в производственный процесс по ведомости на отпуск материальных ценностей (ф. 0504210) | ||

Как выдавать сотрудникам учреждения моющие средства и вести их учет, читайте в статье журнала Учет в учреждении.

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Работая в ресторанном бизнесе и сфере общественного питания, перед многими бухгалтерами возникает задача: как правильно вести учет посуды и кухонных принадлежностей. Информации на эту тему существует не так много, а главное нормативные акты, принятые в данной сфере и регулирующие специфические операции, не дают полного понимания о том, как же конкретно надо вести учет и отчетность. Поэтому бухгалтерам приходится пользоваться общими положениями бухгалтерского учета и правовыми актами, разъясняющими их. В статье расскажем про учет посуды, дадим примеры проводок.

Бухгалтерский учет посуды в организации общественного питания

Посуда в бухгалтерском отчете относится к материально-производственным запасам. Поэтому списание посуды в качестве расхода происходит единовременно.

| Дебет | Кредит | Описание |

| 10 (41) | 60 | Приобретена посуда и столовые приборы |

| 60 | 50 (51) | Оплачено приобретение посуды и столовых приборов поставщикам |

| 19 | 10 (41) | Учтен НДС на приобретенную посуду и столовые приборы |

| 20 | 10 (41) | Посуда и столовые приборы списаны в производство (переданы со склада на кухню) |

| 94 | 10 | Отражена недостача посуды и столовых приборов |

Списание посуды на расходы

Отражение материально-производственных запасов четко регламентировано положением о бухгалтерском учете, в котором указывается, что списание материальных запасов, в данном случае посуды, столовых приборов, происходит одномоментно и не может быть растянуто на несколько периодов. Читайте также статью: → «Учет материально-производственных запасов» (ПБУ 5/01)». Материальные запасы признаются расходами при выполнении следующих условий:

- Операция производится при соблюдении регламента установленного законодательством и нормативными актами, в соответствии с существующим договором;

- Величина понесенных расходов должна быть определена и иметь документально-правовое обоснование;

- Должно быть также определенно направление использования МПЗ (причина списания).

В соответствии с законодательством и во избежание проблем с налоговой инспекцией расходы на столовые приборы и посуду должны отражаться в том же периоде, в котором они произошли, при этом отражение расходов никак не связанно с желанием организации получить выручку или в какой форме эти расходы были понесены.

Согласно положению о бухгалтерском учете нашей страны каждый бухгалтер знает, что по мере списания материальных запасов со склада на рабочие места, в производство они списываются со счетов, служащих для учета материалов, и отражаются на соответствующих счетах учета производственных затрат. Поэтому проводка Дт 20 Кт 10 для отражения передачи посуды на кухню и места общественного питания абсолютно уместна. Читайте также статью: → «Счет 20. Бухгалтерский учет затрат на производство: проводки».

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Поскольку посуда и кухонные принадлежности, служащие для оказания услуг общественного питания, обычно используется далеко ни один раз (за исключением пластиковой одноразовой посуды), организация обязана организовать учет и контроль над сохранностью.

В положении о бухгалтерском учете существует условие признания активов материально-производственными запасами: стоимость единицы не должна превышать 40 тысяч рублей.

Ведения контроля можно осуществлять на забалансовых счета, воспользовавшись одним из пустых счетов и утвердив его в учетной политике организации, поскольку в стандартных счетах нет выделения отдельного счета для таких целей. В соответствии с законодательством затраты на приобретение посуды, кухонных и столовых принадлежностей относятся к материально-производственным расходам, которые не подлежат амортизации. Поэтому единственный вариант их списания в расходы — это списание по факту их ввода в эксплуатацию, то есть передача на кухню или места оказания услуг общественного питания.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Журнал учета посуды в организациях общественного питания

Как уже говорилось выше, организация обязана вести учет посуды и столовых приборов для контроля над сохранностью и движением её на производстве. Для этого многие организация, специализирующиеся на предоставлении услуг общественного питания, используют журнал учета посуда. В настоящее время существует множество профессиональных программных обеспечений, которые упрощают задачу ведения такого контроля.

Но даже в этом случае учет ведется в рамках утвержденной унифицированной формы ОП-19. Обычно данную форму ведет ответственное лицо, имеющее специальные полномочия в данной части, такой работник отвечает за сохранность посуды, кухонных и столовых приборов и т.д. Данный журнал визирует материально-заинтересованное лицо, которое непосредственно ведет свою трудовую деятельность с использованием посуды и прочей утвари.

Кроме того, организация вести журнал по учету боя посуды (ОП-8). При этом он должен вестись в двух экземплярах:

- Выдается материально-ответственному лицу;

- Выдается бухгалтеру для учета.

Данный журнал составляется за отчетный период по факту проведения инвентаризации, где указываются все материальные потери (столовые предметы, которые по каким-либо причинам больше невозможно использовать в производстве) и отдельно указываются утерянные предметы.

Налоговый учет посуды и столовых приборов

При приобретении посуды организация – продавец должна оформить соответствующие документы (счет-фактуры), с указанием включенного в стоимость НДС. Так как это будет основанием для принятия входящего НДС к вычету, что является, несомненно, положительным моментом в деятельности компании, выступающей налоговым агентом по уплате налога на добавленную стоимость. В случае же если компания по каким-либо причинам не является плательщиком НДС, то и принять к вычету входящий налог она не сможет.

Также стоит отметить, что учет расходов на посуду, столовую и кухонную утварь уменьшает налоговую базу по расчету налога на прибыль организации.

Недостачи и потери посуды и столовых приборов

После проведенной инвентаризации очень часто выявляются недостачи и потери материальных ценностей организации. Читайте также статью: → «Выявление недостачи при инвентаризации, составление описи и проводок». В случае если после проверки выявлена недостача, которая превышает норму по возможному ущербу на данном участке работы (норма естественной убыли определяется внутренними правовыми актами), организация имеет право удержать данный ущерб с материально-ответственного работника.

| Дебет | Кредит | Описание |

| 73 | 98 | Отражение стоимости понесенного ущерба, предназначенной к возмещению |

| 98 | 91.1 | Возмещение суммы понесенного ущерба учитывается в прочих доходах |

Нормы списания боя посуды и столовых приборов

Стоит обратить внимание, что существуют среднеотраслевые нормы эксплуатации посуды, которые зависят от определенных критериев самой посуды:

- Керамическая посуда;

- Фарфоровая посуда;

- Металлическая посуда и т.д.

Применяемые нормы служат для более точного планирования, учета и контроля за движением кухонных и столовых предметов. В нашей стране эти нормы установлены достаточно давно, чтобы потерять свою актуальность. Но каждая отдельная организация может определить свои нормы эксплуатации и боя посуды. Нормы могут отталкиваться от любых специфических критериев, которые соответствует деятельности:

- Машинная или ручная мойка посуды;

- Посуда бара или зала;

- Материал изготовления столовых приборов и т.д.

Базой для расчета может служить как общий объем реализации, предоставляемых услуг общественного питания, так и объем реализация по отдельным видам оказываемых услуг или внутренних подразделений. Списание может производиться как раз в год, так и постепенно за каждый отчетный период (раз в квартал или раз в месяц). Все это позволяет заниматься более точным планированием и вести соответствующие плановые бюджеты по закупкам, недостачам, расходам и т.д.

Превышение установленных нормативов может служить поводом для привлечения к материальной ответственности лица, отвечающего за данный участок работы. Для этого организация должна составить соответствующие акты о наличии ущерба и возможных причинах его возникновения.

Пример расчета списания посуды за год по установленным нормам

- Исходные данные: Объем реализации ресторана «Золотая лилия» за 2016 год составила 2 000 000,00 рублей по залу и 1 500 000,00 рублей по бару. Внутренними нормативными актами закреплены нормы боя посуды в размере 1,5% по залу и 2,5% по бару.

- Расчет: Предельная сумма ущерба за год по залу = 2 000 000,00 * 0,015 = 30 000,00 рублей

- Предельная сумма ущерба за год по бару = 1 500 000,00 * 0,025 = 37 500,00 рублей

Типовые ошибки учета посуды и столовых приборов

Ошибка №1. Учет входящего НДС при применении специального режима

Не надо забывать о том, что если организация в правовом порядке не является плательщиком налога на добавленную стоимость, она также и не имеет права принять к вычету входящий налог. Это является достаточно грубым нарушение закона и будет иметь неприятные последствия при налоговой проверке.

Ошибка №2. Ведение журнала учета посуды и боя посуда

Для каждого направления бизнеса существуют свои нюансы ведения деятельности. Для организаций, оказывающих услуги в сфере общественного питания таким нюансом является ведение соответствующих журналов по формам, установленным законодательством. И нарушение этого положения может привести к административному наказанию вплоть до наложения штрафа на организацию.

Ошибка №3. Форма ОП-8 должна оформляться в двух экземплярах

Это тоже одно из обязательных требований, про которое не надо забывать. По своей сути данная форма выступает правовым актом понесенного ущерба организацией. На основании ее руководители могут обязать возместить ущерб или недостачу материально-ответственное лицо. Поэтому существуют определенные правила оформления данной формы:

- Заполнение двух одинаковых экземпляров;

- Визирование этих экземпляров руководителем и материально-ответственным работником, который получает один экземпляр на руки.

Распространенные вопросы и ответы на них

Вопрос №1. Можно ли списать расходы на посуду и столовые предметы организациям использующим УСН.

Организация, использующая спецрежим (УСН, «доходы минус расходы»), обязана очень внимательно изучить список расходов, которые она в праве отражать в учете своей основной деятельности. В данном случае расходы на посуду и столовые предметы относятся к группе материально-производственных расходов, связанных с основной деятельностью, поэтому законодательство в данной части не запрещают производить данную операцию.

Вопрос №2. Может ли организация скорректировать нормы боя посуды.

Поскольку не существует четкой регламентации норм боя посуды в налоговом законодательстве, организация в праве сама устанавливать такие нормы внутренними правовыми актами. Корректировка данных норм тоже полностью ложится на руководителей организации. Имея обоснованные причины для изменения существующей системы и размеров применяемых коэффициентов убыли посуды и столовых предметов, руководители могут поменять внутренние нормативные документы.

Акт о бое, ломе и утрате посуды и приборов по форме ОП-8 применяется для документального оформления сложившейся ситуации в организации. Он необходим для подтверждения факта боя и лома хрупких предметов для их дальнейшего списания. Без него невозможно представить качественную организацию контроля движения столовой посуды и приборов.

Применение

Составление акта будет привычным делом, в первую очередь, для организаций общественного питания, которые используют при оказании услуг стеклянную посуду. В меньшей степени – для лабораторий, специализирующихся на проведении анализов.

Словом, бумага является важным звеном в документообороте большого количества компаний. Без нее бухгалтеру списать разбитую посуду будет практически невозможно.

Законодательная база

Приведенный бланк является унифицированной формой ОП-8. Она была введена постановлением Госкомстата №132 от 25 декабря 1998 года. Вплоть до 2013 года она являлась единственно возможным вариантом оформления фактического боя посуды. Но в настоящее время все изменилось.

Каждая конкретная организация сама определяет, будет ли она использовать унифицированную форму или создаст собственный бланк. В последнем случае компании придется вносить его в учетную политику отдельным приказом. Большинство организаций предпочитает использовать знакомый, надежный бланк формы ОП-8. Ведь, помимо удобства использования, в нем легче разобраться контролирующим организациям.

Элементы акта о бое, ломе и утрате посуды

Акт состоит из заголовочной, содержательной и оформляющей частей. Заголовочная часть (шапка) подразумевает указание следующей информации:

- Наименование организации и подразделения.

- Формы по ОКУД, ОКПО, вид деятельности по ОКДП.

- Дата и номер акта.

- Отчетный период. Здесь имеются две графы. Но если акт составляется по конкретному единовременному факту (а не за месяц, год либо другой период), то в обеих графах ставится прочерк. Для фиксации достаточно будет даты составления.

Содержательная часть подразумевает указание материально ответственного лица. Следует прописать ФИО, должность. Это все располагается после названия документа, до таблицы, в верхней части последней.

Также в состав содержательной части входит таблица. Каждое отдельное наименование посуды вносится в одну из ее строк. Столбцы же предназначены для указания:

- Порядкового номера.

- Наименования разбитого предмета и его кода по имеющейся номенклатуре.

- Цены посуды в рублях.

- Информации о том, что из перечисленного разбито, а что – пропало.

- Суммы пропавшего и разбитого – в двух отдельных столбцах.

- Количества в штуках и суммы разбитого либо утраченного.

- Обстоятельств боя, лома либо пропажи.

- Виновных в случившемся лица.

- Примечаний.

Таблица предполагает достаточно большое количество отдельных наименований посуды и других разбитых либо утерянных предметов. В большинстве случаев таблицы на двух сторонах бланка хватает с лихвой. Завершается таблица подведением итогов всех граф. Основная – это общая сумма разбитого.

Завершает содержательную часть отдельное упоминание о том, сколько штук посуды было разбито. Число записывается прописью.

Оформляющая часть акта о бое, ломе и утрате посуды и приборов представлена подписями членов комиссии. По существующим требованиям их должно быть не менее трех человек. Все они подписываются в том, что указанные в бумаге факты достоверны.

Составители и их обязанности

В компаниях, которые часто сталкиваются с необходимостью составления подобных документов, необходимо ввести систему контроля движения столовой посуды и приборов, а также график документооборота. К примеру, назначить ответственного за составление акта ежемесячно.

Обязанность составления акта прописывается в трудовом договоре (либо дополнении к нему). Должность сотрудника при этом может быть сформулирована как старший официант, администратор либо как-то еще. Главное – наличие материальной ответственности за выдаваемые комплекты столовой принадлежности.

- Ответственное лицо перед работой получает под роспись посуду из кладовой.

- Предметы эксплуатируются под его контролем. Причем официантам, которые взаимодействуют с посудой, она выдается под отчет.

- При возникновении ситуаций боя, лома или утраты все случаи фиксируются.

- В конце рабочей смены заполняется журнал учета столовой посуды по форме ОП-19. На его основе заполняются акты.

- Проводится инвентаризация, по результатам которой фиксируются вся посуда и приборы.

Решение администрации

В самом конце формы оставлено несколько строк для того, чтобы администрация заведения оставила комментарий. Это может быть резолюция относительно виновных лиц, прочие пометки. А в самом верху, возле наименования документа, предусмотрены строки для визы руководителя. Там он подписывается после заполнения. К руководителю экземпляр акта поступает из бухгалтерии. Вообще, бумага должна оформляться минимум в двух экземплярах.

- Один доставляется в бухгалтерию для списания, составления отчетности по факту боя.

- Второй – остается у материально ответственного лица.

Заполнение и ошибки

Желательно производить заполнение в электронной форме, распечатывать и ставить необходимые подписи. Но и бумажный вид заполнения вполне приемлем.

Если в таблице остаются пустые графы, желательно зачеркивать их. При совершении ошибок неверные данные зачеркиваются одной чертой, а рядом пишется словосочетание «Исправленному верить» и подписи всех членов комиссии и материально ответственного лица. Только так ошибка может считаться исправленной.

Виновные лица

Если в предпоследнем столбце указывать некого, то для этого существует специальная формулировка: «Виновные в бое не выявлены». Частый случай – невозвращение посетителями столовых приборов. Виновных в этом случае также установить крайне сложно.

Для удобства и возможности предоставления развернутых формулировок строки предпоследнего столбца акта о бое, ломе и утрате посуды и приборов по форме ОП-8 объединяют и в них пишут общее развернутое объяснение.

Дефекты посуды изготовленной из металла

Посуду изготовленную из металла в главном вырабатывают двумя способами: методом литья и методом пластической деформации, это определяется видом применяемого металлов либо сплава. Для каждого метода характерны определенные дефекты, по этой причине они рассмотрены отдельно. Родина, Т.Г. Товароведение однородных групп непродовольственных товаров: Учебник для бакалавров / Л.Г. Елисеева, Т.Г. Родина, А.В. Рыжакова; Под ред. Л.Г. Елисеева. — М.: Дашков и К, 2013. — 930 c

Раковины — открытые либо закрытые полости в теле товары.

Трещины — сквозные либо несквозные разрывы металлов, появилсяающие в горячем либо холодном состоянии.

Коробление — искажение формы и размеров товары под влиянием внутренних напряжений (при неравномерном охлаждении).

Недолив — итог неполного заполнения формы расплавленным металлом.

Спай — сквозное либо поверхностное углубление либо щель с закругленными краями. Появилсяает при перерывах в заливке металлов.

Отбел (дефект чугунной посуды) — образование в поверхностном слое свободного цементита в виде светлой корочки.

Механические повреждения — вмятины, забоины, нарушение целостности отливки (образуются при выбивке формы).

Дефекты штамповки наблюдаются во всех видах стальной посуды, посуды из медных сплавов, из листового алюминия:

Рванины — разрыв металлов при деформации.

Забоины — внедрение в поверхность товары кусочков металлов, попавших в штамп.

Вмятины — местная деформация товары ввиду механических воздействий.

Гофры — волнообразные складки на поверхности товары.

Заусеницы — острые неровные кромки товары.

Черченность — спиралеобразные и концентрические следы давильника при обработке на давильных станках.

Волнистость борта — отклонение кромки посуды от заданной формы.

Утолщение либо утоньшение — наблюдается у отдельных частей товаров.

К дефектам защитно-декоративного покрытия относятся:

Отскакивание эмали — местное отсутствие эмали по причине ее отслоения.

Чешуйчатостъ («рыбная чешуя») — скалывание эмали в виде мелких чешуек на выпуклых поверхностях корпуса и дна товаров.

Волосные трещины (цек) — система тончайших трещин в местах при варке арматуры при неравномерном охлаждении либо ударах.

Обнажение металлов либо грунтовой эмали.

Пузыри, вскипы — местное вспучивание эмали, когда при обжиге газообразные включения не успевают выделиться.

Кратеры — лопнувшие пузыри.

Прогары эмали — обнажение грунта либо металлов по причине выгорания эмали.

Матовые пятна — участки цинкового покрытия, отличающиеся отсутствием блеска.

Следы от окислов — окислы цинка, алюминия, внедрившиеся в поверхность покрытия.

Наплывы цинка — местные утолщения, потеки цинкового покрытия.

Рябоватостъ — неравномерно либо недостаточно облуженная поверхность.

Потек — полосные утолщения, «капли» на луженой и цинковой поверхности.

Темные пятна (точки) — на посуде стальной оцинкованной и посуде из медных сплавов.

Отслаивание слоя покрытия.

Трещины покрытия.

Дефекты декорирования характеризуются следующими видами:

Сборка деколи — нарушение рисунка и разрыв краски.

Недожог краски — краска полностью не расплавляется, выглядит тусклой, матовой, держится непрочно.

Пережог краски — краска выгоревшая, резко меняет тональность.

Выгорание рисунка — проколы и вздутия на поверхности краски.

Нечеткость контура рисунка.

Стертость рисунка.

Действующие стандарты разделение посуды изготовленной из металла на сорта не предусматривают, по качеству она может быть стандартной; нестандартной, но годной к реализации (отвечает требованиям безопасности); браком.

Акт о бое, ломе и утрате посуды и приборов по форме ОП-8 применяется для документального оформления сложившейся ситуации в организации. Он необходим для подтверждения факта боя и лома хрупких предметов для их дальнейшего списания. Без него невозможно представить качественную организацию контроля движения столовой посуды и приборов.

ФАЙЛЫ

Скачать пустой бланк акта о бое ломе и утрате посуды и приборов по форме оп-8 .xlsСкачать образец акта о бое ломе и утрате посуды и приборов по форме оп-8 .xls

АКТ НА БОЙ ПОСУДЫ

Бой посуды в организациях общественного питания — неприятное, но, к сожалению, распространенное явление. И если это происходит, перед бухгалтером возникает задача — обеспечить документальное оформление такого происшествия.

Об этом и пойдет речь в данной статье.

Согласно п. 1 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Первичным учетным документом в случае выявления потерь от боя, лома и утраты столовой посуды и приборов в организациях общественного питания является акт о бое, ломе и утрате посуды и приборов.

Для оформления такого акта можно использовать как самостоятельно разработанную форму, так и унифицированную форму, на что указывает п. 4 ст. 9 Закона N 402-ФЗ.

Унифицированная форма акта о бое, ломе и утрате посуды и приборов (форма N ОП-8) утверждена Постановлением Г оскомстата России от 25 декабря 1998 г. N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Акт составляется комиссией, состав которой регламентируется приказами руководителя организации общественного питания. В состав такой комиссии входят представитель администрации, материально ответственное лицо и представитель профсоюзной организации.

В акте о бое, ломе и утрате посуды и приборов перечисляются отдельно предметы столовой посуды и приборы, пришедшие в негодность в процессе пользования ими (бой, лом и тому подобное), и отдельно — утраченные (недостающие) предметы.

После составления акта вся столовая посуда и приборы, подлежащие списанию, уничтожаются членами комиссии.

Акт о бое, ломе и утрате посуды и приборов составляется в двух экземплярах. Один экземпляр акта передается в бухгалтерию, а другой — остается у материально ответственного лица.

установленным организацией общественного питания нормам.

При этом Приказом Минторга СССР от 29 декабря 1982 г. N 276 (далее — Приказ N 276) утверждены Среднеотраслевые нормы эксплуатационных потерь столовой посуды, приборов, столового белья, санспецодежды, производственного инвентаря на организациях общественного питания и Инструкция о порядке их применения.

Пункт 1.6 Приказа N 276 рекомендует списывать столовую посуду и приборы при выявлении их потерь в буфетах, барах, закусочных не реже раза в месяц, по остальным организациям общественного питания — ежедневно.

Сверх установленных норм причиненные убытки подлежат возмещению за счет виновных лиц. В случае если виновные лица установлены, ущерб с них может быть взыскан полностью или частично. С посетителей столовой организация может взыскать убытки на месте или в административном порядке на основании ст. 20.1 Кодекса Российской Федерации об административных правонарушениях (далее — КоАП РФ). Это нарушение влечет за собой наложение административного штрафа в размере от 500 до 1000 руб. или административный арест на срок до пятнадцати суток.

С работника организация общественного питания имеет право взыскать прямой действительный ущерб, под которым понимается реальное уменьшение или ухудшение состояния наличного имущества работодателя, согласно ст.

238 Трудового кодекса Российской Федерации (далее — ТК РФ).

Согласно ст. 138 ТК РФ с виновного работника может удерживаться не более 20% его месячного заработка. Предельная величина удержаний определяется исходя из суммы зарплаты, оставшейся после вычета налогов.

Далее на основании акта о бое, ломе и утрате посуды и приборов вносится соответствующая информация в ведомость учета движения посуды и приборов (форма N ОП-9) и журнал учета столовой посуды и приборов, выдаваемых в подотчет работникам организации (форма N ОП-19).

Пример. Организация общественного питания (ООО «Мир») 11 марта 2016 г. провела инвентаризацию имущества. Для этого была создана комиссия, в состав которой вошли:

— директор Иванов Александр Александрович;

— заведующий производством Петров Иван Иванович, являющийся материально ответственным лицом;

— представитель профсоюзной организации Сидоров Виктор Витальевич.

В результате проведения инвентаризации была выявлена недостача столовой посуды и приборов: в результате боя по вине посетителей:

— 5 бокалов по цене 100 руб. 70 коп.;

— 8 тарелок десертных по цене 110 руб. 40 коп.;

— 3 тарелки обеденные по цене 120 руб. 50 коп.;

— 2 фужера по цене 120 руб. 80 коп.;

— 2 кружки по цене 18 руб. 40 коп.;

-1 чашка по цене 26 руб. 50 коп.; в результате хищения:

— 2 супницы по цене 150 руб. 20 коп.;

-1 графин по цене 180 руб. 30 коп.;

— 4 пиалы по цене 60 руб. 30 коп.;

-1 фужер по цене 120 руб. 80 коп.;

— 2 салатницы по цене 130 руб. 50 коп.;

— 5 подносов по цене 90 руб. 10 коп.;

— 4 стакана по цене 3 руб. 10 коп.;

— 3 соусницы по цене 40 руб. 80 коп.

По итогам инвентаризации имущества был составлен акт о бое, ломе и утрате посуды и приборов по форме N ОП-8, на основании которого было вынесено следующее решение:

— суммы эксплуатационных потерь от боя, лома и утраты столовой посуды и приборов в пределах норм естественной убыли списать на издержки обращения;

— пропажу столовой посуды и приборов списать за счет материально ответственного лица.

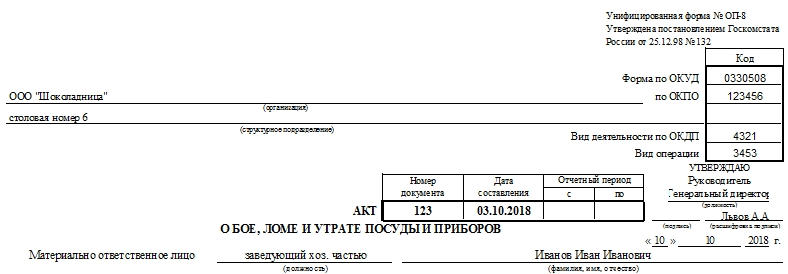

Унифицированная форма N ОП-8 Утверждена

Постановлением Госкомстата России от 25.12.1998 N 132

Форма по ОКУД

ООО «Мир»

——————————————- по окпо

организация

основное

структурное подразделение

Вид деятельности по ОКДП

Вид операции

УТВЕРЖДАЮ

Руководитель

Директор

Иванов

должность Иванов А.А.

подпись расшифровка подписи

11 марта 2016

| Номер

документа |

Дата

составления |

Отчетный период | |

| с | ПО | ||

| 1 | 11.03.2016 | 01.02 | 28.02 |

О БОЕ, ЛОМЕ И УТРАТЕ ПОСУДЫ И ПРИБОРОВ

зав.

производством Петров И.И.

Материально ответственное лицо ———— ———————

должность фамилия, имя, отчество

Комиссия установила:

Оборотная сторона формы N ОП-8

Перечисленные в графе «Бой, лом» столовая посуда и приборы в двадцать четыре

количестве ————- шт. уничтожены в нашем присутствии

прописью

Иванов Александр

Директор Иванов Александрович

Члены комиссии: ————- ————- ———————

должность подпись расшифровка подписи

Зав.

производством Петров Петров Иван Иванович

должность подпись расшифровка подписи

Представитель Сидоров Виктор

профсоюза Сидоров Витальевич

должность подпись расшифровка подписи

Списание по решению руководителя суммы

Решение администрации ——————————————-

эксплуатационных потерь от боя, лома и утраты столовой посуды и приборов на издержки обращения. Списание пропавшей столовой посуды и приборов за счет материально ответственного лица.

В бухгалтерском учете ООО «Мир» будут сделаны следующие записи:

Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счета 10 «Материалы», субсчет «Инвентарь и хозяйственные принадлежности»,

— 3742,10 руб. — отражена недостача столовой посуды и приборов по данным инвентаризации;

Дебет счета 44 «Расходы на продажу» Кредит счета 94 «Недостачи и потери от порчи ценностей»

— 2533,80 руб. — списан бой столовой посуды на издержки обращения;

Дебет счета 73 «Расчеты с персоналом по прочим операциям» Кредит счета 94 «Недостачи и потери от порчи ценностей»

— 1208,30 руб. — списана пропажа столовой посуды и приборов за счет средств материально ответственного

лица;

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 73 «Расчеты с персоналом по прочим операциям»

— 1208,30 руб. — удержана из заработной платы материально ответственного лица сумма причиненного ущерба.