Содержание

- КПП обособленного подразделения

- Общие положения об обособленных подразделениях

- Коды для обособленных подразделений

- Код причины постановки на учет обособленных подразделений

- Для чего нужен КПП структурного подразделения, являющегося обособленным

- КПП в законодательстве

- КПП обособленного подразделения: расшифровка

- Как найти КПП обособленного подразделения?

- Где используется код причины постановки на учет?

- Правомерно ли проводить плановую проверку филиала пожарными, если в головном юридическом лице была плановая проверка менее трёх лет назад?

- Как узнать КПП организации — основные причины постановки на учет

- Онлайн журнал для бухгалтера

- Как узнать КПП обособленного подразделения организации

- Как определить есть ли у вас обособленное подразделение, которое требует регистрации

- Обособленные подразделения — правовая информация

- Как можно узнать КПП организации

- Как определить, обособленное подразделение или нет

- Основание получения КПП обособленного подразделения

- Значение КПП обособленного подразделения

- Поиск КПП подразделения

- Важные коды отделенного подразделения

- Условия возникновения обособленного подразделения

- Когда ОП точно не будет

- ОП следует признать

- А есть ли ОП?

- Почему важно не пропустить момент признания ОП

- * * *

КПП обособленного подразделения

Обновление: 21 сентября 2016 г.

Каждое отечественное юридическое лицо имеет право и возможность открыть одно или несколько обособленных подразделений. В качестве таковых могут выступать как филиалы и представительства, так и иные подразделения, например, стационарные рабочие места. Порядок их открытия и требования, предъявляемые к ним, довольно подробно описаны в действующих правовых актах. Открытие представительств носит уведомительный характер. По итогам такого уведомления налоговым органом может присваиваться КПП по обособленному подразделению.

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации допускает создание и существование юридических лиц, которые наряду с другими субъектами хозяйственной деятельности принимают участие в предпринимательской деятельности или создаются для достижения конкретных целей (ст. 48 ГК РФ).

Каждое юридическое лицо имеет право и может создавать обособленные подразделения (ст. 55 ГК РФ). Важно помнить, что обособленные подразделения не являются юридическими лицами, а потому лишены правоспособности, присущей юридическим лицам.

В силу ст. 11 НК РФ обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца. Обособленным подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место (ст. 55 ГК РФ и ст. 11 НК РФ ).

Сведения о каждом обособленном подразделении (за исключением стационарных рабочих мест) указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заполненные заявления по утвержденным формам № Р13001, № Р13002 или № Р14001.

После государственной регистрации каждому филиалу и представительству могут присваиваться различные коды. Однако отдельный ИНН обособленному подразделению не присваивается, т.к. обособленное подразделение юридическим лицом и, как следствие, налогоплательщиком не является (п. 7 ст. 84 НК РФ).

Данный вывод следует из анализа «Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика при постановке на учет, снятии с учета юридических и физических лиц» (далее – Порядок), утвержденных Приказом Министерства налогов и сборов России от 03.03.2004 № БГ-3-09/178.

Например, из анализа п. 2.1.2 Порядка следует, что идентификационный номер налогоплательщика присваивается только организации и только по месту ее налогового учета.

Коды для обособленных подразделений

В соответствии с нормативными актами Российской Федерации каждый субъект хозяйственной деятельности имеет целый набор кодов, который используется для классификации и учета соответствующего субъекта. Важно помнить, что не у всех обособленных подразделений есть самостоятельные коды, отличные от кодов головной организации. Так, некоторые филиалы и представительства не имеют своих кодов, а некоторые, напротив, имеют свои коды.

Все сказанное справедливо и в отношении КПП обособленного подразделения.

Пункт 1 статьи 83 НК РФ предусматривает обязательность налогового учета организаций в соответствующих налоговых инспекциях. Конкретная налоговая инспекция, в которой организация или ИП состоит на учете, определяется адресом организации или ИП, адресом недвижимости, принадлежащей такой организации или ИП, или же адресом обособленных подразделений.

Важным является то обстоятельство, что организация должна встать на учет в налоговую инспекцию по адресу места нахождения каждого обособленного подразделения.

Как следует из содержания п. 4 этой же статьи Кодекса, учет обособленных подразделений осуществляется после получения налоговиками соответствующих сообщений организации.

В пункте 2.1.6 Порядка указано, что в отличие от ИНН КПП присваивают каждому учтенному обособленному подразделению вне зависимости от наличия или отсутствия заявления на КПП обособленного подразделения. Такой КПП передается в налоговую инспекцию по месту учета основной организации.

Подпунктом 3 пункта 7 «Порядка и условий присвоения, применения, а также изменения ИНН» (далее – Условия), введенных в действие Приказом ФНС России от 29.06.2012 № ММВ-7-6/435@ определено, что КПП присваивается по каждому обособленному подразделению, учтенному налоговиками.

При этом важно помнить, что КПП основной организации и КПП ее структурного подразделения будут неодинаковы. Различие таких показателей обуславливается именно причиной постановки на учет организации и структурного подразделения.

Следует учитывать, что расшифровка КПП позволит лицу, его изучающему, однозначно установить как регион учета соответствующего субъект, так и причину учета.

Код причины постановки на учет обособленных подразделений

Для того, чтобы расшифровать КПП и почерпнуть из него необходимые сведения и информацию, нужно разобраться с вопросом, как узнать КПП обособленного подразделения.

Как было указано выше, сведения обо всех структурных подразделениях, являющихся обособленными, содержатся в ЕГРЮЛ, а КПП передаются налоговикам по месту учета основной организации.

Соответственно, КПП структурных подразделений можно узнать на сайте ФНС России, получив выписку из ЕГРЮЛ в электронном виде и изучив ее содержание. Для поиска соответствующей информации необходимо знать ИНН и ОГРН основной организации или же ее название, а также субъект РФ, в котором она находится.

Также указанные сведения можно получить в выписке из ЕГРЮЛ, полученной в бумажном виде в налоговых органах. Для формирования запроса также нужны ИНН и ОГРН основной организации.

Помимо указанных способов можно воспользоваться различными базами данных и поисковыми сервисами в сети интернет. Но надо учитывать, что такая информация не является официальной.

Все эти способы позволяют узнать КПП обособленного подразделения по ИНН.

После того, как КПП получен, из его содержания можно узнать:

- код налогового органа, который присвоил КПП (первые 4 цифры номера);

- причина учета (5 и 6 цифры номера);

- порядковый номер постановки соответствующего субъекта на учет в ИФНС (последние 3 цифры).

Для чего нужен КПП структурного подразделения, являющегося обособленным

Традиционно КПП организации указывается в качестве одного из реквизитов организации в официальных документах организации, ее бланках, а также при оформлении договоров, доверенностей и писем.

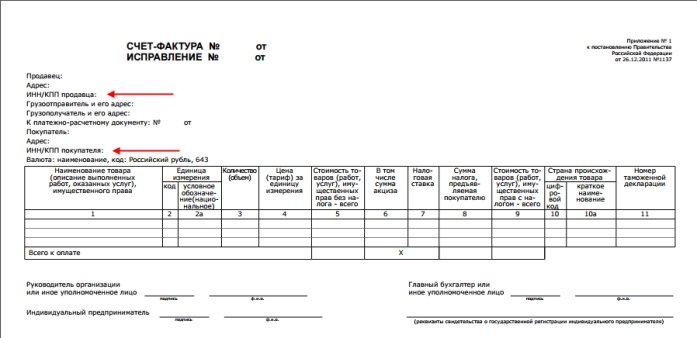

Помимо этого КПП необходимо указывать во всех документах, в которых содержится соответствующее поле, например, в счетах-фактурах.

Важно отметить, что в бланке счета-фактуры предусмотрено указание КПП и продавца, и покупателя.

Минфин РФ в своем письме от 03.04.2012 № 03-07-09/32 отметил, что в случае продажи через обособленные подразделения в счете-фактуре указывается КПП обособленного подразделения.

Также КПП обособленного подразделения указывается в счете-фактуре в случае покупки через такое подразделение.

Однако и при покупке, и при продаже через структурное подразделение, являющееся обособленным, в счете-фактуре указывается ИНН основной организации.

Обособленными подразделениями юридического лица называются представительства и филиалы. Согласно Гражданскому кодексу РФ (статья 55):

• Представительством является — обособленное подразделение, которое создается для представления интересов организации и их защиты.

• Филиалом является – обособленное подразделение, созданное для осуществления функций организации и представления ее интересов.

Юридическое лицо, создающее обособленное подразделение должно внести информацию о нем в учредительные документы. Обособленные подразделения не являются самостоятельными юридическими лицами. В рамках получения информации о юридических лицах, при проверке Контрагентов, необходимо знать, сколько компания имеет обособленных подразделений (филиалов, представительств).

На портале ЗАЧЕСТНЫЙБИЗНЕС, Вы можете бесплатно осуществить поиск и проверку на наличие филиалов и представительств, а также узнать количество филиалов и представительств у организации.

Данные на портале ежедневно обновляются и синхронизируются с сервисом nalog.ru ФНС России*.

Для получения информации об обособленных подразделениях, можно найти организацию по ИНН / ОГРН / ОКПО / ФИО Руководителя / Наименованию компании.

Для поиска воспользуйтесь поисковой строкой:

Согласно налоговому кодексу РФ (статья 11) к обособленным подразделениям относятся подразделения соответствующие следующим характеристикам:

• территориальная обособленность (нахождение вне основного места головной организации);

• наличие оборудованных стационарных рабочих мест.

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Желаем Вам плодотворной, комфортной работы на портале, используя поиск и проверку обособленных подразделений организаций!

Ваш ЗАЧЕСТНЫЙБИЗНЕС.РФ.

* Данные ЕГРЮЛ/ЕГРИП являются открытыми и предоставляются на основании п.1 ст.6 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»: Содержащиеся в государственных реестрах сведения и документы являются открытыми и общедоступными, за исключением сведений, доступ к которым ограничен, а именно сведения о документах, удостоверяющих личность физического лица.

Обратная связь

По другим вопросам Вы можете связаться

с администрацией портала

ЗАЧЕСТНЫЙБИЗНЕС.РФ

из Личного кабинета

Каждое отечественное юридическое лицо имеет право и возможность открыть одно или несколько обособленных подразделений. В качестве таковых могут выступать как филиалы и представительства, так и иные подразделения, например, стационарные рабочие места. Порядок их открытия и требования, предъявляемые к ним, довольно подробно описаны в действующих правовых актах. Открытие представительств носит уведомительный характер. По итогам такого уведомления налоговым органом может присваиваться КПП по обособленному подразделению.

Традиционно КПП организации указывается в качестве одного из реквизитов организации в официальных документах организации, ее бланках, а также при оформлении договоров, доверенностей и писем.

Помимо этого КПП необходимо указывать во всех документах, в которых содержится соответствующее поле, например, в счетах-фактурах.

Важно отметить, что в бланке счета-фактуры предусмотрено указание КПП и продавца, и покупателя.

Минфин РФ в своем письме от 03.04.2012 № 03-07-09/32 отметил, что в случае продажи через обособленные подразделения в счете-фактуре указывается КПП обособленного подразделения.

Также КПП обособленного подразделения указывается в счете-фактуре в случае покупки через такое подразделение.

Однако и при покупке, и при продаже через структурное подразделение, являющееся обособленным, в счете-фактуре указывается ИНН основной организации.

Порядок регистрации обособленного подразделения регламентируется существующими нормами. Одним из важнейших этапов в этом процессе является постановка на учет в налоговых органах. В результате регистрации новой структурной единице присваивается код причины постановки на учет. Рассмотрим правовые основы присвоения этого кода.

КПП в законодательстве

Согласно статье 83 Налогового кодекса , обособленные подразделения (далее ОП) подлежат постановке на налоговый контроль по месту нахождения каждого из них. При этом постановка производится самим ведомством на основании сообщения от предприятия об открытии ОП. Статья 23 НК РФ , помимо обязанности постановки на учет, устанавливает предприятию срок один месяц для регистрации ОП.

Согласно статье 55 Гражданского кодекса , ОП не является юридическим лицом. Это означает, что оно действует от имени руководителя предприятия по доверенности, наделяется имуществом компании и ему не присваивается ИНН. Но ему присваивается КПП. Это делается на основании Приказа ФНС России от 29.06.2012 N ММВ-7-6/435@ .

КПП обособленного подразделения: расшифровка

Сама по себе аббревиатура КПП расшифровывается, как «код причины постановки на учет». Он состоит из девяти арабских цифр, которые несут в себе информацию о зарегистрированной структурной единице.

Первые две цифры служат для обозначения субъекта Российской Федерации. Для обозначения межрегиональных инспекций используется значение «99». Оно используется при присвоении кода крупнейшим налогоплательщикам. Номер налоговой инспекции, которая поставила на учет ОП, зашифрован в третьем и четвертом символе. Следующие два знака служат для обозначения причины постановки. Оставшиеся три символа – порядковый номер ОП по конкретной причине постановки на учет в налоговой инспекции. То есть, сколько раз компания вставала на контроль по конкретной причине.

У некоторых компаний и подразделений цифровые значения могут совпадать. Это довольно частое и нормальное явление. Это означает, что в одной и той же инспекции зарегистрированы хозяйственные субъекты, учтенные по одинаковым основаниям.

В качестве примера рассмотрим код 775002001 абстрактного ОП. Из него следует, что ОП стоит на учете в Москве, регистрация произведена в отделении налоговой инспекции №50. Таким образом, первые четыре цифры являются кодом ИФНС. Рассматриваемая структура поставлена на учет по месту нахождения ОП. Последние три цифры говорят о том, что организация впервые учтена по причине регистрации ОП.

Как найти КПП обособленного подразделения?

Найти его можно при помощи специального сервиса на сайте Федеральной налоговой службы. Здесь имеется форма, в которую нужно ввести необходимые данные. Узнать КПП обособленного подразделения можно по ИНН или ОГРН, а также по наименованию юридического лица.

Если известно только наименование ОП, то его необходимо ввести в соответствующее поле, после этого появится таблица с подходящими под указанные критерии организациями. На этом этапе можно узнать КПП обособленного подразделения по адресу.

Где используется код причины постановки на учет?

КПП – это один из способов идентификации предприятия и его структурных единиц. Он традиционно используется в качестве одного из реквизитов при оформлении бланков, договоров, доверенностей и других документов. Кроме того, данный признак обособленного подразделения используется в счете-фактуре. Бланк счета-фактуры содержит поля для указания кода продавца и покупателя.

Согласно Письму Минфина России от 03.04.2012 N 03-07-09/32 , при осуществлении продажи через ОП, в счете-фактуре должен быть указан его КПП, а не цифровое обозначение основной организации. Это же правило относится и к приобретению товаров через ОП. При осуществлении таких сделок в счете-фактуре указывается ИНН организации, поскольку подразделениям не присваивается этот код.

Правомерно ли проводить плановую проверку филиала пожарными, если в головном юридическом лице была плановая проверка менее трёх лет назад?

Федерального закона от 26 декабря 2008 г. N 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» устанавливает, что предметом плановой проверки является соблюдение юридическим лицом, индивидуальным предпринимателем в процессе осуществления деятельности обязательных требований и требований, установленных муниципальными правовыми актами, а также соответствие сведений, содержащихся в уведомлении о начале осуществления отдельных видов предпринимательской деятельности, обязательным требованиям.

П. 2 данной статьи определяет, что плановые проверки проводятся не чаще чем один раз в три года.

Ст. 55 ГК РФ определяет, что филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Ст. 13 Федерального закона от 26 декабря 2008 г. N 294-ФЗ (п. 4) гласит, что срок проведения каждой из предусмотренных статьями 11 и 12 настоящего Федерального закона проверок в отношении юридического лица, которое осуществляет свою деятельность на территориях нескольких субъектов Российской Федерации, устанавливается отдельно по каждому филиалу, представительству, обособленному структурному подразделению юридического лица, при этом общий срок проведения проверки не может превышать шестьдесят рабочих дней.

Таким образом, юридическое лицо уже проверялось, проверка по Федеральному закону от 26 декабря 2008 г. N 294-ФЗ незаконна. На это было указано и в Письме Генеральной прокуратуры РФ от 10 августа 2010 г. № 73/3-240-2010 «О применении положений Федерального закона от 26 декабря 2008 г. № 294-ФЗ».

Тем не менее, Федерального закона от 21 декабря 1994 г. N 69-ФЗ «О пожарной безопасности» указывает, что к отношениям, связанным с осуществлением федерального государственного пожарного надзора, организацией и проведением проверок организаций, применяются положения от 26 декабря 2008 года N 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» с учетом особенностей организации и проведения проверок, установленных настоящей статьей.

Предметом проверки является соблюдение на объекте защиты, используемом (эксплуатируемом) организацией (т.е. проверяется не организация, а объект!) в процессе осуществления своей деятельности, на лесных участках, на подземных объектах, при ведении горных работ, при производстве, транспортировке, хранении, использовании и утилизации взрывчатых материалов промышленного назначения требований пожарной безопасности.

Таким образом, предмет проверки при осуществлении федерального государственного пожарного надзора — это не соблюдение юридическим лицом обязательных требований, а соблюдение на объекте защиты требований пожарной безопасности.

В ежегодном плане проведения плановых проверок, приказе (распоряжении) органа государственного пожарного надзора о назначении проверки, акте проверки дополнительно указываются наименование и место нахождения объекта защиты, в отношении которого соответственно планируется проведение мероприятий по контролю и фактически были проведены указанные мероприятия, наименование его правообладателя (правообладателей).

Основанием для включения плановой проверки в ежегодный план проведения плановых проверок является истечение:

1) трех лет со дня:

- ввода объекта защиты в эксплуатацию или изменения его функциональной пожарной безопасности;

- окончания проведения последней плановой проверки.

Таким образом, Федеральный закон от 21 декабря 1994 г. N 69-ФЗ «О пожарной безопасности» позволяет проверять объекты филиалов юридических лиц без учета проверки головного юрлица.

Порядок регистрации обособленного подразделения регламентируется существующими нормами. Одним из важнейших этапов в этом процессе является постановка на учет в налоговых органах. В результате регистрации новой структурной единице присваивается код причины постановки на учет. Рассмотрим правовые основы присвоения этого кода.

Как узнать КПП организации — основные причины постановки на учет

Любое юридическое лицо имеет свои регистрационные данные, необходимые для определения места постановки на учет в налоговой инспекции и отображения других, индивидуальных данных. Каждая цифра имеет свое значение, которое позволит разобраться во многих вопросах. Фирма вправе открывать множество дополнительных офисов и каждое подразделение регистрируется в налоговом органе с присвоением КПП. Однако для этого может быть множество причин, а также порядок смены кода, его определения и идентификации в других налоговых инспекциях.

Затем всем банкам и контрагентам направляется соответствующее уведомление о смене юридического адреса. Налоговая служба должна своевременно уведомлять другие регистрационные органы о смене юридического адреса компании, однако нелишним будет проконтролировать данный процесс самостоятельно.

В силу ст. 11 НК РФ обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца. Обособленным подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место (ст. 55 ГК РФ и ст. 11 НК РФ ).

В пункте 2.1.6 Порядка указано, что в отличие от ИНН КПП присваивают каждому учтенному обособленному подразделению вне зависимости от наличия или отсутствия заявления на КПП обособленного подразделения. Такой КПП передается в налоговую инспекцию по месту учета основной организации.

Открытие дополнительного офиса сопровождается регистрацией в ЕГРЮЛ только при образовании филиала или представительства. Создание рабочих мест вне местонахождения головной компании может иметь статус иного ОП. Так как идентификационный номер налогоплательщика выдается единожды, то узнать КПП обособленного подразделения по ИНН нельзя.

Гражданское законодательство трактует понятие ОП, как территориально отделенную единицу (ст. 55) от головного комплекса. Налоговый кодекс конкретизирует формулировку дополнительным параметром «стационарно оборудованные места» (п. 2 ст. 11), созданные не менее, чем на месяц. Обязанность подавать заявление на КПП обособленного подразделения установлена НК РФ. Согласно ему, код присваивается:

Онлайн журнал для бухгалтера

Любая организация должна в обязательном порядке перед началом ведения деятельности встать на учет в налоговой службе. Это закреплено в пункте 1 статьи 83 НК РФ. Но не все понимают, в какую именно инспекцию нужно обратиться, чтобы встать на учет. Принадлежность к ИФНС может быть определена:

Открытие филиалов и представительств подразумевает появление данных о них в ЕГРЮЛ (в случае с оборудованными рабочими местами со статусом ОП этого не происходит). Для этого необходимо предварительно заполнить заявление (есть утвержденные формы) и отправить его налоговикам.

Как узнать КПП обособленного подразделения организации

Как узнать КПП обособленного подразделения организации, используя его ИНН или имеющийся счет-фактуру, полезно знать любому специалисту, работающему с документами от подрядчиков и иных контрагентов. В нашей статье вы найдете информацию как о расшифровке этой аббревиатуры, ее значении, основных способах, с помощью которых можно узнать КПП обособленного подразделения, так и о том, что можно делать с этими сведениями в дальнейшем.

Счет-фактура — один из важнейших налоговых документов, который удостоверяет факт отгрузки товара (оказания услуги), а также содержит сведения о его стоимости. Он содержит информацию о наименовании и реквизитах обеих сторон заключенного соглашения, поэтому найти в этом документе КПП обособленного подразделения не составит труда.

Как определить есть ли у вас обособленное подразделение, которое требует регистрации

Допустим, организация решила арендовать помещение для хранения сырья. Этот склад расположен по адресу, отличному от адреса ее местонахождения. Фактически помещение будет закрыто, а открываться будет несколько раз в месяц только на время завоза или вывоза сырья. Постоянно находиться на складе работники не будут, но они будут приезжать туда периодически для завоза/вывоза сырья. При этом Минфин считает, что время нахождения работника на складе не имеет значения, ведь он прибывает туда в связи со своей работой и выполняет там свою работу, а значит, это приводит к созданию стационарного рабочего места и, соответственно, ОП .

Кавказского округа . Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства. И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано.

- Изучив официальный сайт ФНС www.nalog.ru, а точнее раздел про сведения о регистрации юридических лиц.

- Изучив базу данных всех организаций и юридических лиц.

- Ознакомившись с информацией, отображённой в ЕГРЮЛ.

- Изучив Единый федеральный реестр, отображающий факты деятельности юридических лиц.

- Воспользовавшись специальными онлайн-сервисами.

- Представительство. ОП юрлица, которое территориально значится не там, где находится само юридическое лицо, но необходимо для представления и защиты его интересов.

- Филиал. ОП юридического лица, которое территориально расположено не там, где находится само юрлицо, но используется для осуществления его функций и выполнения представительской задачи.

Обособленные подразделения — правовая информация

Налоговый кодекс РФ предлагает свой подход к понятию «обособленное подразделение». Под обособленным подразделением понимается любое территориально обособленное от головной организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (ст. 11 Налогового кодекса РФ).

Однако если организация создала обособленное подразделение, которое не является филиалом или представительством, а также не указано в качестве таковых в учредительных документах организации, то такая организация вправе применять упрощенную систему налогообложения.

Как можно узнать КПП организации

- Бухгалтерию ОП не ведут, обязанность по оплате налогов и сборов лежит на главной компании.

- Подразделения легко создаются и быстро закрываются. При создании ОП, изменения в учредительных документах не нужны.

- Изменения в учредительные бумаги вносятся лишь в случае, когда головной компанией открывается филиал или представительство.

- Редко на основании решения руководителя компании, филиал может выступать как самостоятельный налогоплательщик по отдельным видам налога.

- Информация о присвоении статуса филиала или представительства будет отражаться в выписке ЕГРЮЛ.

Причина постановки 01 – этот код присваивается резидентам РФ, зарегистрированным в качестве налогоплательщика по месту нахождения. Организации, которые не платят налоги и сборы по месту регистрации, имеют код причины 03, а международные организации – код 63.

Как определить, обособленное подразделение или нет

место работы, а в случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, — место работы с указанием обособленного структурного подразделения и его местонахождения;

В Решении Арбитражного суда г. Москвы от 01.06.2007 N А40-10267/07-141-57, Постановлениях ФАС Северо-Западного округа от 07.10.2002 N А26-3503/02-02-07/160 и ФАС Московского округа от 30.07.2004 N КА-А41/6389-04 указывается, что под оборудованием стационарного рабочего места подразумевается создание условий для исполнения трудовых обязанностей, а также само исполнение таких обязанностей.

Иметь в наличии КПП обособленного подразделения (ОП) вменяется в обязанность юридическим лицам, организовавшим дополнительно к головному офису отдельное помещение с персоналом в другом районе, городе областного и районного масштаба. Законодательно требование оформлено статьей 5 Федерального закона от 08.08.2001 № 129, ст. 83 НК РФ. Присваивается номер налоговой инспекцией, регистрирующей изменения в ЕГРЮЛ, ЕГРП.

Основание получения КПП обособленного подразделения

Гражданское законодательство трактует понятие ОП, как территориально отделенную единицу (ст. 55) от головного комплекса. Налоговый кодекс конкретизирует формулировку дополнительным параметром «стационарно оборудованные места» (п. 2 ст. 11), созданные не менее, чем на месяц. Обязанность подавать заявление на КПП обособленного подразделения установлена НК РФ. Согласно ему, код присваивается:

- Филиалам – отделениям предприятия, выполняющим функции:

- Совершения операций хозяйственной деятельности, соответствующей направлениям организации и приносящей положительный/отрицательный финансовый результат для компании;

- Заключения трудовых контрактов;

- Расположенным на площади, принадлежащей организации, или арендуемой ей;

- Покупающим и содержащим имущество.

- Представительствам, имеющим право:

- Совершать юридически значимые действия, определенные доверенностью;

- Общаться с контрагентами компании;

- Нанимать персонал.

Значение КПП обособленного подразделения

Код причины постановки на учет фигурирует в финансовой документации организаций, и принадлежащих ей филиалов, представительств. Часты ситуации споров с налоговыми инспекциями по поводу КПП в счете-фактуре обособленного подразделения. Законодательно, кроме головной компании, проводить коммерческие сделки имеют право только филиалы. Поэтому на значение кода обращается пристальное внимание.

КПП состоит из 8 знаков, в которых слева направо:

- ХХ – обозначение региона основной компании;

- ХХ – номер ИФНС, в которой зарегистрирован налогоплательщик;

- ХХ – основание постановки на учет;

- ХХ – ординальный номер по конкретному основанию.

Пятая и шестая цифры КПП обособленного подразделения указаны в письме Минфина № ЧД-6-6/396@ от 02.06.2008 г. и означают (в скобках представлены старые значения):

- 43 – филиал (02, 03);

- 44 – представительство (04, 05);

- 45 – отдельный офис (ОП), значение которому присваивается на основании письменного сообщения, а не регистрации в ЕГРЮЛ (31, 32).

Введение в 2008 г. новых обозначений не повлекло требования об обязательной смене актуальных свидетельств. Поэтому старые цифры действительны.

Ошибка в КПП обособленного подразделения — что это означает и какие последствия ошибок:

- Налоговая инспекция при камеральной, выездной проверке, обнаружив цифры 44, 45 в счете-фактуре, исключит суммы НДС из представленных к зачету (возмещению) и начислит штрафы;

- Ошибочная установка в платежных поручениях вызывает задержку платежей в банке для уточнения реквизитов, споры с коммерческими партнерами, юридические конфликты из-за судебных дел контрагентов.

Поиск КПП подразделения

Открытие дополнительного офиса сопровождается регистрацией в ЕГРЮЛ только при образовании филиала или представительства. Создание рабочих мест вне местонахождения головной компании может иметь статус иного ОП. Так как идентификационный номер налогоплательщика выдается единожды, то узнать КПП обособленного подразделения по ИНН нельзя.

Тем более, что даже в расширенной выписке указывается только адрес филиала, а код причины постановки на учет содержит больше информации. Единственным верным источником служит копия свидетельства из ИФНС, заверенная руководителем организации.

Важные коды отделенного подразделения

Внимательное отношение к выбору коммерческого партнера – отсутствие финансовых наказаний со стороны контролирующих органов. Правилом номер один при проверке контрагента служит получение от государственных органов подтверждения о правомочности его действий. Информация о регистрации в Общероссийском классификаторе предприятий и организаций (ОКПО) показывает юридическую действительность поставщика (покупателя) и направление деятельности, которым он имеет право заниматься.

ОКПО обособленного подразделения: как узнать при заключении договоров, проверке полученных первичных документов?

- На ]]>официальном сайте ФНС России ]]> данная информация открыта, достаточно ввести ИНН;

- Код ОКПО является единым для компании и ее отделений.

При начале работы с новым партнером запрос всех регистрационных документов убережет от неприятностей.

>Как узнать есть ли у организации обособленные подразделения>Как определить есть ли у вас обособленное подразделение, которое требует регистрации

Условия возникновения обособленного подразделения

Согласно налоговым нормам, ОП – это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Причем не важно, есть ли сведения о нем в учредительных документах компании <3>.

Для возникновения ОП обязательно наличие следующих условий:

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ <4>. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП <5>;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса <6>. Так вот, рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя <7>. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т.п.) для выполнения работником своих трудовых обязанностей. Рабочее место будет стационарным, если оно создано на срок более 1 месяца <3>. При этом если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП <8>;

- через ОП уже ведется деятельность <9>. Это значит, что сотрудник, который будет трудиться на оборудованном месте, принят на работу и приступил к своим обязанностям.

Внимание! При открытии филиала (представительства) компании-упрощенцы теряют право на применение спецрежима, в то время как создание обычного ОП на право применения упрощенки никак не влияет <11>.

А вот будет ли работник организации трудиться на этом рабочем месте постоянно или только периодически (например, вахтовым методом), для образования ОП не важно <10>. Ведь даже если сотрудники время от времени меняются, работают они все равно на одних и тех же стационарных рабочих местах.

Итак, ОП возникнет в тот момент, когда все перечисленные условия будут одновременно соблюдены.

С теорией разобрались, посмотрим, как ее применить в жизненных ситуациях.

Когда ОП точно не будет

Если какой-либо из вышеперечисленных признаков отсутствует, то ОП создавать не требуется. Например:

- разъездной характер работы сотрудников (водители, курьеры, торговые представители, страховые или рекламные агенты): они посещают другие организации, и стационарные рабочие места для них не создаются <12>;

- с работником заключен трудовой договор о дистанционной работе. При этом работник трудится вне места нахождения работодателя или его обособленного подразделения, вне стационарного рабочего места, контролируемого работодателем, и взаимодействует с работодателем дистанционно, например, через Интернет <13>. Получается, что определение дистанционной работы, данное в ТК РФ, позволяет не признавать ОП по месту работы дистанционного сотрудника. С этим согласны и в Минфине <14>;

- сотрудники ЧОПа трудятся на постах охраны, оборудованных и предоставленных им компанией – заказчиком охранных услуг <15>. При этом на постах охраны нет имущества ЧОПа и рабочее место охранника неподконтрольно работодателю. По этим же причинам ОП не создается аудиторскими фирмами, организациями, предоставляющими свой персонал в аренду другим организациям или предпринимателям (аутсорсинг и аутстаффинг), компаниями, оказывающими услуги технического или сервисного обслуживания оборудования, клининговыми и другими компаниями, чьи работники выполняют служебные обязанности в других организациях;

- у организации есть недвижимость, которая сдается в аренду, а значит, эта компания не создает для себя ни одного стационарного рабочего места, на котором будет трудиться ее работник <16>;

- деятельность на судне не приводит к созданию ОП, поскольку невозможно установить точный адрес места ведения такой деятельности <17>.

ОП следует признать

Допустим, организация решила арендовать помещение для хранения сырья. Этот склад расположен по адресу, отличному от адреса ее местонахождения. Фактически помещение будет закрыто, а открываться будет несколько раз в месяц только на время завоза или вывоза сырья. Постоянно находиться на складе работники не будут, но они будут приезжать туда периодически для завоза/вывоза сырья. При этом Минфин считает, что время нахождения работника на складе не имеет значения, ведь он прибывает туда в связи со своей работой и выполняет там свою работу, а значит, это приводит к созданию стационарного рабочего места и, соответственно, ОП <18>.

А есть ли ОП?

На практике встречаются и спорные ситуации.

Выполнение работ на стройплощадке заказчика

Достаточно часто возникают споры о создании ОП в случае направления работников в длительные (на срок более 1 месяца) командировки. Особенно это актуально для компаний, выполняющих строительные работы. Ведь в месте работ они могут устанавливать бытовки, использовать собственную технику или оборудование. При этом все это происходит на чужой территории (не контролируемой работодателем).

Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано. Например, это удалось налоговикам из Северо-

Кавказского округа <19>. Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства. И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано.

Если же инспекторы не докажут создание рабочих мест, суд встанет на сторону компании. Так, ФАС ЦО <20> учел, что работники подрядчика во время нахождения на территории заказчика контролировались не подрядчиком, а заказчиком. И то, что работники подрядчика длительное время находились на стройплощадке заказчика, не подтверждает создание ОП.

Надомники

Еще один неоднозначный случай – как расценивать труд надомника. Ведь в соответствии с заключенным трудовым договором он будет работать в месте своего проживания и использовать для работы инструменты и механизмы, выделенные нанимателем или приобретенные им самим за свой счет <21>. Образуется ли ОП по месту жительства таких работников?

Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т.п.) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП. Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП <22>), к примеру, он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т.п.). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП <23>. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Почему важно не пропустить момент признания ОП

Теперь вы знаете, есть ли у вашей компании ОП или нет. И задача бухгалтера – сообщить о создании ОП в ИФНС, ФСС и ПФР, потому что организация, имеющая ОП, по месту нахождения этого ОП обязана:

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию <24>;

- уплачивать НДФЛ, удержанный с доходов работников ОП <25>, и представлять в налоговую справки по форме 2-НДФЛ <26>;

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП <27>. Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам <28>;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства <29> – уплачивать за них транспортный налог <30> и, соответственно, отчитываться в инспекцию <31>;

- если ОП имеет отдельный баланс, на котором учтены основные средства, – уплачивать в отношении этих ОС налог на имущество (авансовые платежи) <32>, а также сдавать в ИФНС декларацию по налогу <33>;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП <34>.

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32.

* * *

Если у вас есть сомнения относительно того, образуется ли у вас обособленное подразделение, обратитесь в свою налоговую инспекцию (или в инспекцию по месту ведения деятельности) <35>. Но учтите, что если ИФНС посчитает, что ОП возникло, вам, скорее всего, придется руководствоваться этим мнением. Ведь в противном случае при проверке инспекторы могут оштрафовать вас за ведение деятельности без постановки на учет <36>.

<1> Подп. 3 п. 2 ст. 23, п. 1 ст. 83 НК РФ.

<2> П. 3 ст. 83 НК РФ.

<3> П. 2 ст. 11 НК РФ.

<4> Пп. 2, 3 ст. 54 ГК РФ.

<5> Письма Минфина от 23.01.2013 N 03-02-07/1-15, от 17.04.2013 N 03-02-07/1/12946.

<6> П. 1 ст. 11 НК РФ.

<7> Ч. 6 ст. 209 ТК РФ.

<8> Письмо УФНС по г. Москве от 20.10.2010 N 16-15/110055; Решение АС Свердловской области от 31.10.2013 N А60-30533/2013.

<9> Письмо ФНС от 29.12.2006 N ШТ-6-09/1275@.

<10> Письмо Минфина от 12.10.2012 N 03-02-07/1-250.

<11> Письма Минфина от 12.05.2014 N 03-11-06/2/22075, от 20.06.2013 N 03-11-06/2/23305.

<12> Письмо Минфина от 24.05.2013 N 03-02-07/1/18634.

<13> Ч. 1 ст. 312.1 ТК РФ.

<14> Письма Минфина от 26.03.2014 N 03-02-07/1/13157, от 01.12.2014 N 03-04-06/61300.

<15> Письмо Минфина от 05.10.2012 N 03-02-07/1-238.

<16> Письмо УФНС по г. Москве от 28.08.2012 N 16-15/080199@.

<17> Письма ФНС от 08.05.2015 N СА-4-14/7920@; Минфина от 24.09.2013 N 03-04-06/39626.

<18> Письмо Минфина от 18.01.2012 N 03-02-07/1-20.

<19> Постановления ФАС СКО от 08.08.2012 N А32-4519/2011; 15 ААС от 20.06.2013 N А32-4519/2011.

<20> Постановления ФАС ЦО от 11.06.2014 N А64-5181/2013; 19 ААС от 04.02.2014 N А64-5181/2013.

<21> Ст. 310 ТК РФ.

<22> Ч. 6 ст. 209 ТК РФ.

<23> Письма Минфина от 23.05.2013 N 03-02-07/1/18299, от 18.03.2013 N 03-02-07/1/8192.

<24> П. 2 ст. 288, абз. 1 п. 1 ст. 289 НК РФ.

<25> П. 7 ст. 226 НК РФ.

<26> Письма Минфина от 06.02.2013 N 03-04-06/8-35, от 22.01.2013 N 03-04-06/3-17; ФНС от 30.05.2012 N ЕД-4-3/8816@.

<27> Ч. 11, 12 ст. 15 Закона от 24.07.2009 N 212-ФЗ; ст. 6, п. 1 ст. 24 Закона от 24.07.98 N 125-ФЗ; Письмо ФСС от 05.05.2010 N 02-03-09/08-894п.

<28> Ч. 11 ст. 15 Закона от 24.07.2009 N 212-ФЗ.

<29> П. 1 ст. 363, п. 5 ст. 83 НК РФ; п. 24.3 Правил, утв. Приказом МВД от 24.11.2008 N 1001.

<30> Письмо Минфина от 20.11.2013 N 03-05-05-04/49748.

<31> П. 1 ст. 363.1 НК РФ.

<32> Ст. 384 НК РФ.

<33> Абз. 1 п. 1 ст. 386 НК РФ.

<34> П. 1 ст. 4 Закона от 22.05.2003 N 54-ФЗ; п. 15 Положения, утв. Постановлением Правительства от 23.07.2007 N 470; п. 21 Регламента, утв. Приказом Минфина от 29.06.2012 N 94н.

<35> П. 9 ст. 83 НК РФ; Письмо ФНС от 15.05.2014 N СА-4-14/9323.

<36> П. 2 ст. 116 НК РФ.