Содержание

- Как проверить книги продаж и покупок

- Что собой представляет книга

- Общий порядок проверки

- Детали проверки журналов

- Проверка книги продаж

- Особенности сверки

- Экспресс-проверка книги продаж

- Книга покупок и книга продаж: ведение и оформление для расчетов по НДС

- Книги покупок и продаж — что это такое в бухгалтерии

- Проводки по НДС

- Где скачать бланк и образец заполнения книг продаж и покупок

- Когда вести книгу покупок

- Когда вести книгу продаж

- Оформление книги покупок и книги продаж

- Книги покупок и продаж и НДС-декларация

- Итоги

- НДС: книга продаж и книга покупок

- Книга продаж: проводки НДС

- Авансы полученные и книга продаж: проводки

- НДС с выданных авансов: проводки у покупателя

- Книга продаж: какие проводки формируются при восстановлении НДС у продавца

- Нововведения по оформлению возврата в 2019 году

- 1. Нужно ли вести книгу покупок

- 2. Что попадает в книгу покупок

- 3. Что не попадает в книгу покупок

- 4. Структура книги покупок

- 5. Если не вся сумма НДС принимается к вычету

- 6. Коды НДС в книге покупок

- 7. Формирование книги покупок в 1С: Бухгалтерия 8

- 8. Отражение НДС в книге покупок при приобретении ТРУ

- 9. Авансы выданные в книге покупок

- 10. Авансы от покупателя в книге покупок

- 11. Возврат от покупателя в книге покупок

- 12. Регистрация при раздельном учете НДС

- 13. Оформление книги покупок

- Проверка книги покупок по оборотке

- Как проверяется книга продаж?

- ***

- Как проверить книгу продаж и покупок по оборотам

Как проверить книги продаж и покупок

На основании сведений из книги продаж и покупок определяется сумма НДС к уплате, составляется НДС-декларация. То есть это важный документ в рамках налогового учета. А потому все сведения, изложенные в книге, должны быть проверены.

Что собой представляет книга

Плательщики обязаны вести учет всех счетов-фактур. Их нужно фиксировать в журналах, предназначающихся для учета. Обычно составляются они по формам, установленным законом.

Если в этих бумагах будут содержаться ошибки, представители контролирующих органов вычеркнут ранее указанное значение, а затем доначислят налоги. Наличие неточностей приводит к необходимости дополнительного документооборота. А потому книгу нужно проверять заранее.

Общий порядок проверки

Книги продаж и покупок следует проверять в определенном порядке. Он облегчает обнаружение ошибок, сокращает объем работы. Рассмотрим все основные этапы проверки книги продаж:

- Сначала нужно удостовериться в том, что журнал оформлен правильно. То есть каждый зарегистрированный счет-фактура сопровождается указанием точного номера, даты регистрации, названия продукции, суммы НДС и совокупной стоимости. Грубой ошибкой является сквозная нумерация.

- Проверяется наличие всех нужных подписей. В журнал могут вноситься исправления. Их наличие допускается. Однако все поправки должны быть утверждены управленцем или главбухом. Если этого не сделано ранее, утверждение выполняется в рамках процедуры проверки.

- Нужно исполнить акт сверки сведений с покупателями. Эта процедура предшествует сшиванию журнала.

- Нужно сверить эти сведения: номера и даты счетов-фактур, данные о покупателе, ИНН. Производится сверка окончательных сумм. Для этой работы потребуется оборотно-сальдовая ведомость.

- Для полноценной проверки специалист должен знать правила заполнения журнала. В частности, если товар передается безвозмездно, операцию не нужно регистрировать. Не регистрируется фактура, которая выставляется на размер аванса при проведении частичной оплаты.

- Последний шаг – проставление нумерации. Книгу нужно сшить, скрепить данные посредством подписи управленца. На заключительном листе проставляется количество страниц.

Второй шаг – проверка журнала покупок. Осуществляется в соответствии с этими этапами:

- Выполняются акты сверок с контрагентами. В процессе сверки проверяются суммы, даты регистрации. Требуется удостовериться, что реквизиты фирмы указаны верно.

- Данные из книги сверяются с данными из сальдовой ведомости.

- Если обнаружен недочет в счете-фактуре за предыдущий налоговый период, необходимо аннулировать его. Для этого книга дополняется еще одним листом. Оформляется декларация по НДС с верно указанной информацией. Подается она в ФНС. Аналогичный порядок действий актуален тогда, когда какой-либо счет-фактура не был зарегистрирован.

Это общий порядок проверки. Основа этой процедуры – сверка сведений.

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

- Размер вычетов по НДС.

- Дебетовые суммы счета 68/2.

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

- Счета 60/01 и 60/02 соответствуют друг другу. По одному партнеру и соглашению не может быть остатков по дебету и кредиту.

- Сальдо по счету 76ВА по определенному контрагенту и по определенному соглашению (если соблюдаются положения из пункта 9 статьи 172 НК РФ) не превышает сальдо по счету 60/02 по такому же партнеру и соглашению, помноженному на ставку 18/118.

Проверка подразумевает проведение расчетов, сравнение документов.

Проверка книги продаж

Книга представляет собой налоговый регистр. Он необходим для фиксации всех бумаг, касающихся определения НДС. Верность содержания книги проверяется так:

Журнал продаж = Оборот по сч. 90/03 (НДС с продаж) + Оборот по ДТ сч. 76АВ + Оборот по ДТ сч.76АВ/

Как проверяется журнал продаж? Процедура потребует составления сальдовой ведомости по сч. 90/01. В журнале могут отсутствовать эти операции:

- Необлагаемые НДС.

- Со ставкой, равной 0%.

При данных обстоятельствах оборот по КТ счета 90/01, помноженный на ставку 18/118, тождественен обороту по дебету счета 90/03 (запись ДТ90/03 КТ68/02).

Что делать, если эти значения не равны друг другу? Необходимо исполнить проверку этих показателей:

- Если отсутствуют операции без обложения НДС или со ставкой 0%, сальдо по сч.19 на завершение периода составляет ноль.

- Счета 62/01 и 62/02 соответствуют друг другу. По одному партнеру и соглашению отсутствуют остатки по дебету и кредиту.

- Сальдо сч. 76АВ тождественно сальдо сч. 62/02, помноженного на 18/118. Если присутствуют авансы в валюте, необходимо добавить к формуле сальдо и этих счетов.

К СВЕДЕНИЮ! Проверкой занимается бухгалтер компании. Контроль выполняется перед оформлением декларации.

Особенности сверки

Книгу покупок рекомендуется сверять не с оборотной ведомостью, а с анализом сч. 68/2. Если неточностей в журнале нет, то должны совпасть эти показатели:

- Размер НДС по журналу приобретений.

- Размер вычетов по декларации.

- Сумма на дебетовом счете 68/2.

Если суммы не совпали, выполняется анализ несоответствий. Декларация по НДС создается на основании налоговых регистров. А потому нужно верно заполнять эти регистры. В рамках сверки ключевым является регистр учета «НДС с приобретений». Он настраивается на основании аналитики. Последняя предполагает детализацию всех операций: обозначение поставщиков, указание документов.

К СВЕДЕНИЮ! Убрать все неточности будет проще, если в электронной документации заполнена строка «разновидности взаиморасчетов».

Экспресс-проверка книги продаж

В рамках экспресс-проверки нужно обращать внимание на эти пункты:

- Хронология нумерации. Счета-фактуры должны быть пронумерованы в хронологическом порядке.

- Дата выписки счетов-фактур. Документы должны выставляться не позже 5-ти дней с даты предоставления услуг или отгрузки продукции.

Полная проверка – это длительная процедура. Экспресс-проверка позволяет сократить время на проведение мероприятия. В ее ходе проверяются самые существенные моменты.

Книга покупок и книга продаж: ведение и оформление для расчетов по НДС

Книги покупок и продаж — что это такое в бухгалтерии

Проводки по НДС

Когда вести книгу покупок

Когда вести книгу продаж

Оформление книги покупок и книги продаж

Книги покупок и продаж и НДС-декларация

Итоги

Книги покупок и продаж — что это такое в бухгалтерии

Чтобы избежать санкций при расчетах с бюджетом по налогу на добавленную стоимость, налогоплательщикам следует обеспечить такой порядок ведения учета, который в полной мере раскроет информацию, представленную в декларации по НДС. Для накопления и систематизации информации из первички используются специальные регистры бухгалтерского и налогового учета.

Бухгалтерские регистры по учету входного и исходящего НДС:

- законодательно обязательной формы не имеют и могут быть разработаны компанией самостоятельно в соответствии со ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- оформляются на бумаге или в электронном виде с возможностью распечатки.

Налоговые регистры по учету НДС:

- оформляются в законодательно утвержденной форме книг покупок и продаж, с помощью которых обобщаются сведения о входящих и исходящих счетах-фактурах;

- подлежат обязательному заполнению всеми плательщиками налога на добавленную стоимость.

Как правило, в бухгалтерском учете используются формы книг покупок и продаж, установленные для налогового учета.

О требованиях к регистрам и правилах закрепления их в учетной политике читайте в статье «Регистры налогового учета по НДС: закрепляем в учетной политике».

Проводки по НДС

Для учета НДС применяются стандартные проводки:

|

Поводка |

||

|

Дебет |

Кредит |

|

|

Учет входящего НДС при поступлении товаров, услуг или иных материальных ценностей от поставщиков |

||

|

Предъявление входного НДС к вычету (включение его в книгу покупок) |

||

|

68/НДС |

Отражение в учете НДС, начисленного при реализации товаров, работ, услуг |

|

По итогам квартала:

- дебетовое сальдо счета 68 по НДС подлежит возмещению;

- кредитовое — уплате в бюджет.

Итоговые обороты за квартал по кредиту 68 счета по НДС должны быть равны исходящему НДС по книге продаж, а по дебету — входящему НДС, зафиксированному в книге покупок.

Пример

ООО «Смайлик» приобрело товары для продажи на сумму 120 000 руб. (включая 20 000 руб. НДС). Данные товары были проданы на сумму 144 000 руб. (включая 24 000 руб. НДС).

Проводки:

|

№ п/п |

Дт |

Кт |

Сумма (руб.) |

Описание проводки |

|

100 000 |

Поступил товар для продажи |

|||

|

20 000 |

Зафиксирован входящий НДС |

|||

|

20 000 |

Входной НДС включен в книгу покупок и предъявлен к вычету |

|||

|

124 000 |

Отражена реализация товаров покупателям |

|||

|

24 000 |

Начислен исходящий НДС с реализации |

Рассмотрим обороты по счету 68 (НДС):

Дт 20 000 Кт 24 000 — сальдо 4 000 кредитовое.

То есть ООО «Смайлик» заплатит в бюджет НДС в сумме 4 000 руб. (24 000 – 20 000).

Рассмотрим форму и алгоритм заполнения книг продаж и покупок.

Где скачать бланк и образец заполнения книг продаж и покупок

Бланки книги продаж и покупок, а также правила их заполнения определены в постановлении Правительства от 26.12.2011 № 1137:

- бланк книги покупок— в приложении 4;

- бланк книги продаж — в приложении 5.

Важно! С 01.04.2019 года применяется обновленный бланк книги продаж, утвержденный Постановлением Правительства от 19.01.2019 №15. Что изменилось в форме читайте .

Этим же постановлением утверждены и формы дополнительных листов книги продаж и покупок, с помощью которых в книги вносятся исправления за предыдущие налоговые периоды.

Напомним, что с 4 квартала 2017 года книга покупок и доплисты составляются по форме, утв. постановлением Правительства РФ № 1137 в редакции постановления Правительства от 19.08.2017 № 981. А книга продаж и ее доплист с 01.04.2019 утв. постановления Правительства РФ от 19.01.2019 № 15.

Скачайте действующие бланки книги покупок и книги продаж здесь:

Когда вести книгу покупок

Книга предназначена для расчета налоговых вычетов по НДС (п. 1 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Поэтому ведение книги покупок — обязанность тех, кто эти вычеты применяет, а именно плательщиков НДС.

См. материал «Кто является плательщиком НДС?».

См. также материал «Что такое налоговые вычеты по НДС?».

Книга покупок не нужна тем налогоплательщикам, которые:

- освобождены от исполнения обязанностей плательщика НДС (ст. 145, 145.1 НК РФ);

- реализуют товары, работы, услуги только вне территории РФ;

- осуществляют только операции, не облагаемые НДС согласно ст. 149 НК РФ;

- работают на спецрежимах.

Подробнее об операциях, не облагаемых НДС, узнайте .

Когда вести книгу продаж

В этой книге рассчитывается НДС к уплате. Заполняется она во всех случаях, когда возникает обязанность по исчислению налога (п. 3 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Ведение книги продаж обязательно:

- для плательщиков НДС, включая освобожденных от обязанностей плательщика (последним книга необходима для подтверждения права на освобождение (пп. 3 и 6 ст. 145 НК РФ));

- налоговых агентов по НДС, в том числе тех, которые не являются налогоплательщиками («упрощенцев», «вмененщиков»).

Нюансы работы с НДС налогоплательщиков на спецрежимах узнайте из материалов:

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2019 — 2020 годах?»;

- «При каких операциях на ЕНВД нужно платить НДС?».

Оформление книги покупок и книги продаж

Книги продаж и покупок можно вести как в бумажном, так и в электронном виде (п. 1 Правил ведения книги покупок, п. 1 Правил ведения книги покупок и книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Способ налогоплательщик выбирает самостоятельно.

ОБРАТИТЕ ВНИМАНИЕ! Книги покупок и продаж направляются в ФНС вместе с декларацией по НДС исключительно в электронном виде (п. 5 ст. 174 НК РФ).

По окончании квартала, до 25 числа следующего месяца бумажные варианты книг покупок и продаж необходимо:

- подписать (это делает руководитель организации или уполномоченное им лицо, либо индивидуальный предприниматель);

- прошнуровать;

- пронумеровать страницы.

Организация также должна скрепить страницы книг печатью (при наличии).

С книгами продаж и покупок, составленными в электронном виде, ничего делать не требуется: их не нужно распечатывать и подписать придется только в случае отправки в налоговый орган (при этом следует использовать усиленную квалифицированную электронную подпись).

О том, как подписать документ электронной подписью, читайте .

Хранить книги продаж и покупок— как бумажные, так и электронные — следует не менее 4 лет с даты последней записи.

Такие нормы установлены п. 24 Правил ведения книги покупок и п. 22 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137.

Книги покупок и продаж и НДС-декларация

Сведения из книги покупок и книги продаж не только используются для формирования отчетных показателей, но и включаются прямо в декларацию. Так, показатели книги покупок отражаются в разделе 8, а книги продаж — в разделе 9 декларации, составляемой по форме, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 28.12.2018). Причем отражаются построчно. И данные каждой записи из книг участвуют в формировании цифр в соответствующих разделах декларации.

Чтобы избежать проблем при камеральной проверке, стоит позаботиться о правильном заполнении книг покупок и продаж. При этом важную роль играют коды книги покупок и книги продаж – с 01.07.2016 для заполнения графы 2 используются коды видов операций из перечня, утвержденного приказом ФНС России от 14.03.2016 № ММВ-7-3/136@. С 2018 года этот приказ до внесения в него изменений применяется с учетом разъяснений, содержащихся в письмах ФНС России от 16.01.2018 № СД-4-3/480@, от 16.01.2018 № СД-4-3/480.

В системе КонсультантПлюс вы можете увидеть подробные правила заполнения книги покупок и книги продаж, а также узнать все тонкости регистрации счетов-фактур в этих книгах.

Как в книге продаж отражать счета-фактуры в валюте, читайте в этом материале.

Итоги

Книга покупок и продаж — налоговые регистры по учету входящего и исходящего НДС. Бланки книг покупок и продаж и алгоритм их заполнения утверждены постановлением Правительства РФ от 26.12.2011 № 1137. С 01.04.2019 действует обновленный бланк книги продаж, утв.Постановлением Правительства от 19.01.2019 № 15. Формирование книги покупок и книги продаж обязательно для всех плательщиков налога на добавленную стоимость, поскольку показатели данных регистров отображаются в 8 и 9 разделе декларации.

Обо всех обновлениях в части оформления книг продаж и покупок мы рассказываем в рубриках:

- «Книга продаж»;

- «Книга покупок».

Следите за новостями и будьте в курсе последних требований законодательства.

Изменение налоговой ставки вызвало внесение соответствующих корректировок в форму книги продаж. В нее добавлены новые графы для обособления сумм продаж товаров, облагаемых по ставке 20%, но оставлены графы, необходимые в переходном периоде и аккумулирующие суммы выручки по товарам, облагаемым по «старой» ставке 18% (например, по ТМЦ/услугам, отгруженным до 01.01.2019).

Однако, изменения налоговой ставки и коррекция учетных регистров не повлияли на критерии учета НДС. Напомним основные проводки по типовым хозяйственным операциям, отражающим реализацию и покупку, сопровождающиеся расчетом НДС.

НДС: книга продаж и книга покупок

Этим налогом облагаются практически все поступления (в том числе авансы) от операционной/внереализационной деятельности компании. С 01.01.2019 г. кроме основной ставки НДС 20% действительными остаются ставки 10% и 0%. По завершении отчетного квартала НДС можно уменьшить на величину вычетов по приобретенным активам. Таковы основные принципы учета НДС. Рассмотрим, какими бухгалтерскими записями оформляют операции по продажам и покупкам.

Учитывая НДС, задействуют два счета бухучета: 19 и 68/НДС. Операции, отражаемые в книге продаж, исключают участие сч. 19 (на нем учитывают «входной» налог, объединяя НДС к вычету при покупках активов, а, значит, оформляют учетные операции по фактам приобретения, зафиксированным в книге покупок). Сч. 19 корреспондируется со счетами расчетов (60,76).

Пример:

Компания ООО «Гера» приобрела ТМЦ стоимостью 240 000 р. (в т.ч. НДС 20% – 40 000 р.). В книге покупок приобретение фиксируется так:

Проводки:

|

Д/т |

К/т |

На сумму |

|

|

Учтены ТМЦ |

200 000 |

||

|

«Входной» НДС |

40 000 |

||

|

Счет оплачен |

240 000 |

||

|

НДС к вычету |

40 000 |

Книга продаж: проводки НДС

Начисляют налог при оформлении реализации – сч. 68/НДС кредитуется, корреспондируясь со счетами 90 или 91.

В книге продаж реализация (код вида операции 01) отражается построчно по каждой операции в строгой хронологии.

Компания «Гермес» на основании договора с ООО «Гера» реализовала ТМЦ на 240 000 р. (в т.ч. НДС 20% – 40 000 р.).

Отражение в книге продаж, проводки у «Гермеса»:

Проводки:

|

Д/т |

К/т |

На сумму |

|

|

Выручка |

240 000 |

||

|

НДС: |

|||

|

Исчислен |

40 000 |

||

|

Уплачен |

40 000 |

Авансы полученные и книга продаж: проводки

Зачастую поставке предшествует перечисление авансового платежа. Его размер определяется соглашением и не имеет ограниченных законодателем рамок. В книге продаж этот тип операций шифруется кодом 02, а продавец сразу по получении предоплаты обязан оформить «авансовый» СФ, исчислить НДС и зафиксировать его в книге продаж.

Вычленить НДС из предоплаты можно по ставке, действующей для категории поставляемых ТМЦ – 10/110 или 20/120. В бухучете авансы учитывают на сч. 62/АВ, а НДС с предварительного платежа – на сч.76. В ситуации с предоплатой рассчитать НДС продавцу придется дважды: по поступившей предоплате и факту отгрузки. В книге продаж предоплата отражается следующим образом:

Согласно записи книги продаж проводки будут такими:

|

Д/т |

К/т |

Сумма |

|

|

Аванс получен |

62/АВ |

150 000 |

|

|

НДС с аванса (150000х20/120) |

25 000 |

||

|

По факту отгрузки (допустим, товар предварительно оплачен полностью) |

|||

|

Учтена выручка |

150 000 |

||

|

НДС |

25 000 |

||

|

Аванс засчитан в оплату поставки |

62/АВ |

150 000 |

|

|

Зачтен НДС с аванса |

25 000 |

||

Заметим, что по авансам полученным/выданным до 01.01.2019 налог исчисляется по ставке 18/118%. Следовательно, при отгрузке уже в 2019 возмещение налога с полученного аванса, равно как и восстановление с выданного осуществляются по той же ставке (18/118).

НДС с выданных авансов: проводки у покупателя

Приобретатель вправе принять «авансовый» НДС к вычету, для чего открывает счет 60/АВ и оформляет записи (по условиям вышеприведенного примера):

|

Операции |

Д/т |

К/т |

Сумма |

|

Аванс перечислен (получен СФ на аванс) |

60/АВ |

150 000 |

|

|

НДС с аванса направлен к возмещению |

25 000 |

||

|

После получения второго СФ от продавца на поставку и оприходования ТМЦ: |

|||

|

Товар оприходован |

125 000 |

||

|

НДС: |

|||

|

Начислен |

25 000 |

||

|

Принят к вычету |

25 000 |

||

|

Аванс зачтен в оплату поставки |

60/АВ |

150 000 |

|

|

Восстановлен НДС |

25 000 |

||

Книга продаж: какие проводки формируются при восстановлении НДС у продавца

Несостоявшиеся сделки предполагают возврат аванса поставщиком. В подобной ситуации продавец вправе принять к возмещению «авансовый» НДС после возвращения предоплаты, отразив в учете следующие записи:

|

Операции |

Д/т |

К/т |

Сумма |

|

Аванс перечислен приобретателю |

62/АВ |

150 000 |

|

|

НДС принят к возмещению |

25 000 |

Нововведения по оформлению возврата в 2019 году

Основное изменение коснулось правил оформления возврата покупателем. Теперь независимо от причин возврата отменена так называемая «обратная реализация», когда покупатель оформлял ее, регистрируя в своей книге продаж соответствующие записи. С 2019 года возврат оформляет поставщик, выставляя корректировочный (сторно) СФ, даже если приобретатель уже принял товар к учету. Этот документ у покупателя будет являться основанием для восстановления ранее принятого к возмещению НДС (п. 1. 4 письма ФНС от 23.10.2018 № СД-4-3/20667@).

За квартал — налоговый период по НДС, у организации накапливается множество документов, дающих право на вычет. Чтобы свести данные из всех документов и получить сумму налога, которую можно принять к вычету, необходимо отражение НДС в книге покупок – специальном налоговом регистре.

Книга покупок — это сводный налоговый документ. В него включаются сведения о счетах-фактурах, на основании которых применяется вычет по НДС за соответствующий налоговый период (квартал). Т.е. на каждый квартал заводится своя книга покупок.

Книга покупок ведется по форме приложения № 4 к постановлению Правительства РФ от 26.12.2011 № 1137. С 01.10.2014 применяется обновленная форма книги.

1. Нужно ли вести книгу покупок

2. Что попадает в книгу покупок

3. Что не попадает в книгу покупок

4. Структура книги покупок

5. Если не вся сумма НДС принимается к вычету

6. Коды НДС в книге покупок

7. Формирование книги покупок в 1С: Бухгалтерия 8

8. Отражение НДС в книге покупок при приобретении ТРУ

9. Авансы выданные в книге покупок

10. Авансы от покупателя в книге покупок

11. Возврат от покупателя в книге покупок

12. Регистрация при раздельном учете НДС

13. Оформление книги покупок

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Нужно ли вести книгу покупок

Ведение книги покупок — обязанность плательщиков НДС (п. 3 ст. 169 НК РФ). Если организация не является плательщиком НДС и налог к вычету не принимает, то и обязанности заполнять книгу покупок у нее нет.

На основании сведений из книги покупок сумма вычета по НДС отражается в налоговой декларации. Но с 2015 года из книги покупок в декларацию переносятся не только данные о размере вычетов. Теперь показатели из книги построчно включаются прямо в декларацию. Для этих целей предназначен раздел 8.

Разделов 8 в декларации будет столько, сколько записей зарегистрировано в книге покупок за соответствующий квартал. Отчасти поэтому декларация по НДС и сдается в электронном виде, т.к. при большом числе записей в книгах распечатать ее вручную стало просто нереально.

На основании записей в книге покупок в бухгалтерском учете отражаются проводки по принятию НДС к вычету — при помощи записи:

Дебет 68 — Кредит 19 — эта запись в бухгалтерском учете означает, что НДС попал в книгу покупок.

2. Что попадает в книгу покупок

Отражение НДС в книге покупок производится на основании документов, подтверждающих право организации на вычет. И это не только счета-фактуры. В книге покупок регистрируются:

- Счета-фактуры, в том числе:

- полученные от продавцов (по перечисленным им авансам, а также на отгруженные товары, выполненные работы, оказанные услуги);

- авансовые счета-фактуры у продавца при последующей отгрузке ТРУ (которые ранее зарегистрированы в книге продаж);

- корректировочные счета-фактуры на уменьшение стоимости отгрузки у продавца и ее увеличение у покупателя;

- на СМР для собственного потребления, при принятии НДС по ним к вычету

- Другие документы, которые наравне со счетами-фактурами служат основанием для вычета НДС, например:

- бланки строгой отчетности или их копии — при вычете по командировочным расходам:

- таможенная декларация и платежные документы, подтверждающие уплату ввозного НДС, — при импорте:

- заявления о ввозе товаров и уплате косвенных налогов — при ввозе товаров из ЕАЭС.

Отражение НДС в книге покупок производится по мере возникновения права на налоговые вычеты. При этом в едином порядке регистрируются счета-фактуры (п. 2 Правил ведения книги покупок):

- обычные, корректировочные и исправленные;

- полученные на бумажном носителе и в электронном виде;

- заполненные частично с помощью компьютера, частично от руки.

3. Что не попадает в книгу покупок

Не должны включаться в книгу покупок счета-фактуры, не соответствующие (п. 3 Правил ведения книги покупок):

- требованиям ст. 169 НК

- установленным формам

Кроме того, в книге не регистрируются счета-фактуры, полученные (п. 19 Правил ведения книги покупок):

- покупателями при безвозмездной передаче ТРУ

- посредниками от заказчиков по переданным на реализацию товарам (работам, услугам, имущественным правам), в том числе по полученной сумме аванса (частичной оплаты);

- посредниками от продавцов, выставленные на имя посредника по товарам (работам, услугам, имущественным правам, а также по полученной сумме аванса (частичной оплаты);

- на сумму предоплаты при безденежных формах расчетов;

- на сумму предоплаты за ТРУ, приобретаемые для не облагаемых НДС операций;

- авансовые счета-фактуры, составленные или полученные после получения (составления) продавцом отгрузочных счетов-фактур.

- с пометкой «без НДС» от продавцов, которые не являются плательщиками НДС.

Если покупка предназначена для облагаемых и необлагаемых операций, счет-фактура регистрируется на сумму, принимаемую к вычету исходя из пропорции раздельного учета (п. 6 Правил ведения книги покупок). Про это более подробнее чуть позже.

4. Структура книги покупок

При заполнении книги покупок в ней отражаются следующие сведения:

в шапке — данные о налогоплательщике-покупателе (его полное или сокращенное наименование в соответствии с учредительными документами (или ФИО индивидуального предпринимателя), ИНН и КПП), а также информация о налоговом периоде (даты его начала и окончания);

в табличной части — сведения о документах, служащих основанием для вычета НДС и его сумме.

Согласно постановлению №1137, книга покупок заполняется в следующем порядке (п. 6 Правил ведения книги покупок):

в графе 1 указывается порядковый номер записи сведений о счете-фактуре (в том числе корректировочном);

в графе 2 проставляется код вида операции

в графе 3 в общем случае отражается порядковый номер и дата счета-фактуры продавца; если вычет подтверждают иные документы, то приводятся их реквизиты (например, номер таможенной декларации при импорте, расходного кассового ордера при возврате товара физлицом, если оплата была наличными);

Какие данные вносятся в книгу покупок при импорте товаров и какие условия для вычета НДС необходимы в данном случае, читайте в другой статье на сайте.

в графах 4–6 — порядковые номера и даты исправленных, корректировочных или исправленных корректировочных счетов-фактур;

в графе 7 — номер и дата документа, подтверждающего уплату налога

Отражать в графе 7 книги покупок реквизиты платежного документа нужно только в том случае, если НДС принимается к вычету только после его уплаты:

- при ввозе товаров в РФ (см. письмо Минфина России от 26.11.2014 № 03-07-11/60221)

- возврате аванса покупателю в случае расторжения/изменения договора (письма Минфина России от 24.03.2015 № 03-07-11/16044 и 23.03.2015 № 03-07-11/15889))

- по командировочным и представительским расходам и т. п. (Письмо Минфина России от 23.03.2015 N 03-07-11/15889).

- уплаченный налоговыми агентами, указанными в пунктах 2, 3, 6 статьи 161 НК РФ;

- принимаемый к вычету покупателем с суммы перечисленного (переданного) им аванса;

в графе 8 — дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав;

в графах 9 и 10 — наименование и ИНН/КПП продавца соответственно;

графы 11 и 12 заполняются покупателем-комитентом (принципалом) — в них указываются наименование, ИНН и КПП посредника-комиссионера (агента), приобретающего ТРУ от своего имени (при этом важно помнить, что графы 11 и 12 появились в книге покупок с 01.10.2014 г.);

Графу 13 книги покупок заполняют, если компания покупает импортные товары у российского поставщика. Номер декларации компания переносит из счета-фактуры контрагента.

в графе 14 — наименование и код валюты (только в случае приобретения ТРУ, имущественных прав за инвалюту). При покупке товара за рубли у российских поставщиков данные о валюте в графе 14 ставить не требуется.

в графе 15 — стоимость ТРУ, имущественных прав или сумма выданного аванса с НДС; В графе 15 книги покупок стоимость покупок с НДС надо отражать в той валюте, в которой компания расплатилась.

В графе 15 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке «Всего к оплате» регистрируемого счета-фактуры, включая НДС. В случае перечисления аванса — перечисленная сумма аванса, включая НДС (пп. «т» п. 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

При покупке у российских поставщиков отражают сведения в рублях. А вот если компания импортирует товары, то надо заполнить таможенную стоимость в валюте, увеличенную на сумму налога. Стоимость товара в валюте можно взять из графы 12 таможенной декларации.

в графе 16 — сумма НДС, принимаемого к вычету.

Отражение НДС в книге покупок зависит от операции, информация по которой вносится в данный налоговый регистр.

5. Если не вся сумма НДС принимается к вычету

Интересная ситуация получается, когда к вычету принимается не весь НДС, указанный в счете-фактуре в графе 9. Например:

- при зачете НДС частями;

- авансовый НДС у продавца в случаях, когда в счет отгрузки зачитывается только часть ранее полученного аванса. Тогда авансовый НДС, приходящийся на эту часть, подлежит вычету, а права на остаток вычета пока нет — оно возникнет при следующей отгрузке;

- входной НДС по представительским расходам (берется к вычету только НДС, относящийся к расходам, укладывающимся в лимит 4% расходов на оплату труда).

В таком случае в графе 15 книги покупок записывают всю стоимость, которая указана в счете-фактуре в графе 9 по строке «Всего к оплате». А в графе 16 указывается только та сумма НДС, которая принимается к вычету.

6. Коды НДС в книге покупок

Перечень кодов для графы 2 книги покупок утвержден Приказом ФНС от 14.03.2016г. № ММВ-7-3/136@ и применяется с 1 июля 2016 года.

Если в счете-фактуре одновременно отражено несколько операций, то в графе 2 указывается несколько соответствующих им кодов через точку с запятой (пп. «д» п. 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011г. №1137).

Кодов много и в них легко запутаться. Чем грозит ошибка в виде неправильно указанного кода? Штрафных санкций за такую ошибку не предусмотрено. Однако она может стать поводом для запроса дополнительных документов и пояснений при проверке декларации налоговой инспекцией.

По сути, неправильно указанный код вида операции является технической ошибкой, которая не влияет на сумму налога к уплате и не занижает налоговую базу.

Однако коды операций из книги покупок переносятся в раздел 8 декларации по НДС (строка 010). А показатели этого раздела (в т. ч. и некоторые коды операций) проходят форматно-логическую проверку и должны соответствовать контрольным соотношениям, установленным письмом ФНС России от 23.03.2015 г. №ГД-4-3/4550, №ЕД-4-3/4550.

Поэтому неправильный код операции, перенесенный из книги покупок в декларацию, может привести к тому, что организация получит требование о представлении дополнительных документов и пояснений. Если вдруг такое с вами случилось, то при подготовке пояснений возьмите на заметку письмо ФНС от 07.04.2015 г. №ЕД-4-15/5752.

7. Формирование книги покупок в 1С: Бухгалтерия 8

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как происходит формирование книги покупок в 1С: Бухгалтерия 8 ред. 3.0 в видео-формате.

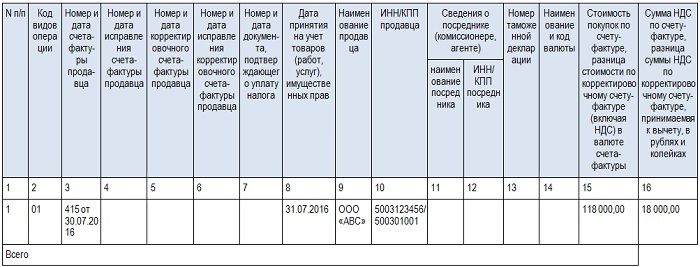

8. Отражение НДС в книге покупок при приобретении ТРУ

Совсем недавно ФНС РФ подготовила большое информационное письмо «Примеры отражения записей по счетам-фактурам в книге покупок и книге продаж с указанием кодов видов операций». Этот внушительный документ объемом более 80 листов содержит перечень и подробное описание кодов видов операций, применяемых при расчетах по НДС и примеры заполнения книг покупок и продаж по каждому коду.

Суммы НДС по приобретенным товарам, работам и услугам отражаются в книге покупок по коду 01. При этом указываются номер и дата счета-фактуры, наименование и ИНН продавца, дата принятия на учет ТРУ, стоимость товаров (работ, услуг) по счету-фактуре с НДС, сумма НДС.

Пример заполнения книги покупок по принятию к вычету НДС со стоимости приобретенных товаров, работ, услуг приведен ниже.

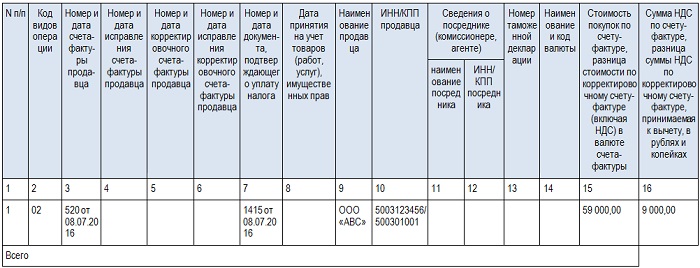

9. Авансы выданные в книге покупок

Теперь давайте посмотрим, как происходит отражение авансов в книге покупок у покупателя. Предположим, что вы перечислили поставщику аванс, и он выставил вам счет-фактуру на него. И этот «авансовый» НДС мы решили принять к вычету.

Для данной операции установлен код 02. В книге покупок указываются: номер и дата счета-фактуры, наименование и ИНН продавца, номер и дата документа, подтверждающего уплату налога, стоимость товаров (работ, услуг) по счету-фактуре с НДС, сумма НДС.

Пример как записываются авансы выданные в книге покупок смотрите на рисунке ниже.

10. Авансы от покупателя в книге покупок

Теперь посмотрим, как отражаются полученные авансы от покупателя в книге покупок, после отгрузки продавцом товаров, выполнения работ, оказания услуг. Для данной операции установлен код 22. Кстати о том, как рассчитывается НДС с аванса, полученного от покупателя, читайте в этой статье.

При заполнении записи в книге покупок по счету-фактуре с кодом 22 должны быть указаны: номер и дата счета-фактуры, наименование и ИНН/КПП продавца (указываются собственные реквизиты), стоимость товаров по счету-фактуре с НДС, сумма НДС.

Как отразить в книге покупок аванс после отгрузки, показано на рисунке ниже.

11. Возврат от покупателя в книге покупок

Код 16 пригодится, если ранее вы отгружали товары покупателю, который не является плательщиком НДС или освобожден от обязанностей плательщика, тот принял их на учет, а теперь осуществляет возврат.

Как оформить возврат от покупателя в книге покупок в этом случае? Здесь в книге покупок надо зарегистрировать свой счет-фактуру (иной документ), который составлен при отгрузке и был зарегистрирован в книге продаж с кодом 01 или 26.

При отражении в книге покупок записи по счету-фактуре с кодом 16 должны быть указаны: номер и дата счета-фактуры, наименование и ИНН/КПП продавца (указываются собственные реквизиты), дата принятия на учет возвращенных товаров, стоимость товаров по счету-фактуре с НДС, сумма НДС.

12. Регистрация при раздельном учете НДС

Если организация совмещает общую систему налогообложения и ЕНВД, ведет раздельный учет НДС, то счета-фактуры по товарам, работам, услугам, предназначенным для использования в облагаемых и не облагаемых НДС операциях, в книге покупок регистрируются лишь на сумму НДС, которая подлежит вычету. Подробнее о раздельном учете при совмещении ОСНО и ЕНВД мы говорили в этой статье.

При этом в графе 15 книги покупок будет указана полная стоимость товаров (работ, услуг) из графы 9 предъявленного счета-фактуры. А в графе 16 нужно записать только ту сумму НДС, на вычет которой организация имеет право в текущем квартале (письмо Минфина от 02.03.2015г. №03-07-09/10695)..

Это связано с тем, что НДС принимается к вычету только по тем товарам (работам, услугам), которые используются в деятельности, облагаемой НДС (п. 4 ст. 170 НК РФ). Чтобы определить сумму, которую можно принять к вычету, ведется раздельный учет.

Если организация перечислила поставщику аванс в счет предстоящей поставки товаров, работ, услуг, которые будут использоваться для облагаемых и необлагаемых операций, то полученный «авансовый» счет-фактура регистрируется в книге покупок на всю сумму.

А вот если заранее известно, что аванс перечисляется в счет поставки товаров (работ, услуг) для необлагаемых операций, то полученный счет-фактуру регистрировать в книге покупок не нужно, т.к. права на вычет по нему не будет.

13. Оформление книги покупок

Книгу покупок можно вести как в бумажном виде, так и в электронном. Электронный формат книги покупок утвержден приказом ФНС России от 4 марта 2015 г. № ММВ-7-6/93.

В настоящее время внесение записей напрямую в заранее оформленную и прошитую бумажную книгу покупок – это атавизм, т.к. декларация по НДС сдается электронная, а одним из разделов декларации как раз и являются сведения из книги покупок.

Если вы оформление книги покупок у вас изначально происходит в электронном виде в программе, то за каждый квартал книгу нужно распечатать, пронумеровать, прошнуровать и скрепить подписью руководителя (или уполномоченного лица) и печатью. Сделать это необходимо не позднее 20-го числа месяца, следующего за истекшим кварталом.

>

Как проверить книгу продаж и покупок?

Проверка книги покупок по оборотке

Как проверяется книга продаж?

Проверка книги покупок по оборотке

Книга покупок — это большая таблица, которая ведется в электронном или бумажном виде и в которой регистрируются счета-фактуры и документы, подтверждающие правильность определения суммы НДС, подлежащей вычету или возмещению в порядке, установленном Налоговым кодексом.

Если вся первичка отражена в учетной бухгалтерской программе правильно, книга покупок сформируется без ошибок.

Как проверить книгу покупок?

Для этого обязательно надо проверить за один отчетный период:

- сумму вычетов в декларации по НДС;

- сумму по дебету счета 68.02.

Если эти суммы совпали с книгой покупок — значит, у вас всё сформировано правильно, если нет — надо искать ошибки.

В программе «1С» расхождения в учете НДС можно найти с помощью налогового регистра «НДС покупок», выбрав аналитику по поставщикам и первичным документам.

Правильность заполнения книги покупок проверяется по формуле:

При наличии ошибок надо сформировать анализ счета 68.02 и проверить выполнение равенства:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Кредитовые обороты за период за минусом оплаченного налога (проводка Дт 68 Кт 51) = НДС в книге покупок

Также надо проверить:

- соответствие счетов 60.01 и 60.02: чтобы по одному и тому же контрагенту и одному и тому же договору не было дебетовых и кредитовых остатков;

- сальдо по счету 76.ВА по конкретному контрагенту и конкретному договору (при соблюдении условий, указанных в п. 9 ст. 172 НК РФ) должно быть не более, чем сальдо по счету 60.02 по этому же контрагенту и договору, умноженному на расчетную ставку 18/118.

Как проверяется книга продаж?

Книга продаж — это налоговый регистр, который служит для отражения всех документов по начислению НДС.

Правильность заполнения книги продаж проверяется по формуле:

Как проверить книгу продаж по оборотке?

Для этого формируется оборотно-сальдовая ведомость (ОСВ) по счету 90.01. Если нет операций, не облагаемых НДС, и операций по ставке 0%, то кредитовый оборот по этому счету, умноженный на расчетную ставку 18/118, должен быть равен дебетовому обороту по счету 90.03 (Дт 90.03 Кт 68.02).

Как проверяется книга продаж, если данное равенство не выполнено? В этом случае необходимо проконтролировать следующее:

- Если нет операций, не облагаемых НДС, и операций по ставке 0%, то сальдо счета 19 на конец налогового периода должно быть равно 0.

- Соответствие счетов 62.01 и 62.02: чтобы по одному и тому же контрагенту и одному и тому же договору не было дебетовых и кредитовых остатков.

- Сальдо счета 76.АВ должно быть равно сальдо по счету 62.02, умноженному на 18/118. Если прошли авансы в валюте или в условных единицах, то надо прибавить сальдо и этих счетов.

***

Проверка книги покупок и книги продаж — это очень важные мероприятия, которые необходимо проводить бухгалтеру перед составлением налоговой декларации по НДС. Формулы и равенства, о которых мы рассказали в нашей статье, помогут избежать ошибок в заполнении этих важных налоговых регистров.

Как проверить книгу продаж и покупок по оборотам

О том, как получить вычет по НДС, а после проверить его начисление, расскажет это видео:

Проверка через налоговую

При составлении документации по НДС нужно быть предельно внимательными, они тщательно изучаются налоговыми органами. Также декларации будет проверятся и при камеральной проверке. Первым делом специалисты проверяют представленные декларации и определяют насколько корректно сформирована налоговая база, особое внимание уделяя отчислениям по отгрузкам.

Обязательно учитываются такие нюансы:

- Продажа и покупка задолжнностей

- Договора уступки финансовых прав

- Безвозмездная передача имущества

- продажа имущества облагаемого НДС

- Получение прибыли по договорам с контрагентами

- Цена продукции, не подлежащей налогообложению.

Эти данные сравниваются с информацией из представленной декларации.

Такое сопоставление необходимо для проверки состояния регистра «НДС предъявленный», так как именно по данным этого регистра заполняется книга покупок и налоговая декларация по НДС.

В таблице 1 «Суммы НДС, предъявленные поставщиками в текущем периоде» сравниваются записи по дебету счета 19, с одной стороны, и записи в регистре «НДС покупки» с событием «Предъявлен НДС поставщиком», с другой.

В таблице 2 «Суммы НДС, предъявленные к вычету в текущем периоде», сравниваются суммы по записям в дебет счета 68.02 «Налог на добавленную стоимость» с кредита счета 19 и суммы записей в регистре «НДС покупки» с событиями «Предъявлен НДС к вычету» и «Предъявлен НДС к вычету 0%».