Содержание

- Формула для расчета безопасного НДС

- Безопасная доля вычетов по НДС

- Пример расчета доли вычетов по НДС с проводками

- Безопасная доля вычетов по НДС в регионах

- Что делать если сумма вычета выше рекомендуемых норм?

- Пример расчета безопасной доли вычетов по НДС

- Как узнать долю вычетов НДС по компании

- Как применяется налоговый вычет по налогу на добавленную стоимость

- Кто контролирует долю суммы к уменьшению по НДС

- Доля налоговых вычетов по НДС: как посчитать

- Процент безопасной доли вычетов по НДС

- Что делать, если показатель превышает безопасное значение

- Удельный вес налоговых вычетов по НДС

- Формула для расчета безопасного НДС

- Безопасный вычет по НДС по регионам

Для облегчения нагрузки на плательщиков, налоговой службой предусмотрена система формирования вычетов по НДС, позволяющих компании организовать более эффективную отчетную деятельность и сохранить ресурсы.

Стоит обратить внимание на то, что налоговый вычет по НДС формируется на основе данных предоставляемых самой организацией в своей финансовой отчетности за определенный период хозяйственной деятельности. Обратите внимание, что существует безопасный уровень объема данного показателя, определяемый отдельно для каждого региона. В среднем, по стране он находиться на уровне в 88% с перепадами в зависимости от региона от уровня в 75% до 100% и более. Уточнить информацию актуальную для Вашего региона можно на сайте ФНС. Показатель периодически изменяется с учетом прохождения того или иного отчетного периода.

Безопасный вычет по НДС по Москве:

| ноя.2019 | авг.2019 | май.2019 | фев.2019 | |

| Москва | 88,7% | 88% | 88% | 88,4% |

По регионам, таблица:

Если общая сумма вычтенных средств находиться в рамках установленного показателя, то отчетная документация будет принята без каких либо претензий. Если же она выходит за установленные рамки, то сотрудниками ФНС может быть инициирована внеплановая проверка документооборота и хозяйственной деятельности фирмы. Учитывая данное обстоятельство и грозящие в ходе проверки риски, стоит внимательно отнестись к проводимым расчетам.

Формула для расчета безопасного НДС

Если Вы не знаете, как рассчитать безопасную долю вычетов по НДС стоит разобраться в вопросе подробней и привести пример этой операции. Нужно учитывать, что сотрудники ФНС имеют значительное количество инструментов и показателей для проверки и анализа финансовых данных по каждой конкретной организации и при наличии каких-либо подозрений, будет проводиться детальная оценка хозяйственной деятельности и налоговой документации подтверждающей объемы выплат в федеральный бюджет.

Рассмотрим пример расчета, для Москвы с показателем для региона на уровне 88,1%. Также для проведения расчетов, нам понадобятся точные данные из декларации. Плательщика. В частности нужна строка 190 – НДС к вычету и строка 118 – НДС начисленный. Далее действует следующая схема:

Сумма к вычету / сумма начисленного налога * 100%

Перейдя на конкретный пример с цифрами, рассмотрим компанию в декларации, которой указана общая сумма НДС в объеме 900 000 руб, при этом налоговый вычет за это время составил 850 000 рублей. На примере это будет выглядеть так:

850 000 / 900 000 * 100% = 94,4%

Таким образом, результат превышает безопасное значение в 88,1%. Как следствие возникнут вопросы и претензии к юридическому лицу. Однако, при необходимости можно рассчитать и безопасную долю для последующей уплаты. Для этого применяется следующая схема:

Начисленная сумма*(100% — Безопасная сумма)/100%

В результате, используя цифры из примера, получаем следующие данные:

900 000 * (100% — 88,1%) / 100 = 107 100

Полученная сумма является пороговым значением, которое или ее больший эквивалент необходимо заплатить компании, чтобы исключить какие-либо проверки и претензии со стороны контролирующих служб.

Определить объем безопасного вычета по данной схеме можно при любом объеме НДС, что особенно важно с учетом повышения в 2019 году. Рекомендуем проверять и перепроверять расчеты перед подачей окончательной версии декларации и выплатой приведенных в ней сумм. Это позволит снизить сопутствующие риски и оставаться на хорошем счету в государственной надзорной службе.

Безопасная доля вычетов по НДС

Налоговый вычет по НДС – это сумма входного налога, на которую налогоплательщик вправе уменьшить рассчитанную к уплате сумму НДС. Порядок предоставления такого вычета регламентирован ст. 171 НК РФ.

Существует ряд условий, при невыполнении которых налог заявить к вычету нельзя:

- Приобретенные ресурсы, по которым был заявлен вычет, должны использоваться в дальнейшем при операциях с НДС;

- ТМЦ приняты к учету;

- НДС подтвержден корректно заполненным счетом-фактурой.

Учет входного НДС ведется на 19 счете.

Согласно письму ФНС от 17.07.2003 N АС-4-2/12722 «О работе комиссий налоговых органов о легализации налоговой базы», налоговики вызовут на комиссию, если в течение нескольких кварталов, налогоплательщик заявлял к вычету более 89% налога исходящего. 89 % – это базовый показатель безопасной доли вычетов.То есть, если фирма заявила к вычету НДС выше ожидаемой налоговиками отметки, значит инспекторы обратят на нее более пристальное внимание.

Доля вычетов по НДС – инструмент, с помощью которого налоговики определяют какого налогоплательщика проверить в первую очередь.

Компании вправе сами решать брать во внимание данный показатель или нет. Поскольку за превышение данной нормы налоговых санкций не предусмотрено.

|

Пример расчета доли вычетов по НДС с проводками

Компания ООО «Омега» приобрела ТМЦ для перепродажи на сумму 575 300 руб. (в т.ч. входящий НДС 87 757,63 руб.). Товар был продан на сумму 690 360 руб. (в т.ч. исходящий НДС 105 309,15 руб.). К уплате 17 551,52 руб. В таблице ниже представлены проводки по получению товарно-материальных ценностей и учету НДС.

| Дебет | Кредит | Сумма, руб. | |

| 41 | 60 | 487 542,37 | Получены ТМЦ |

| 19 | 60 | 87 757,63 | Учтен входящий НДС |

| 68 | 19 | 87 757,63 | НДС принят к вычету |

| 62 | 90 | 690 360 | ТМЦ продан покупателю |

| 90 | 68 | 105 309,15 | Исходящий НДС |

К вычету заявлено 83,3% от суммы исчисленного налога (87 757,63 ÷ 105 309,15 ×100). То есть повода для проверки НДС у налоговиков в данном случае нет.

|

Безопасная доля вычетов по НДС в регионах

Помимо общей цифры в 89% по РФ, налоговики рассчитывают предъявленную долю вычетов в разрезе каждого отдельного субъекта РФ.Для этого данные о сумме исчисленного налога и величине заявленного НДС к вычету сводятся в единый отчет 1-НДС на основании деклараций, сданных в конкретном регионе. На основании данной формы можно рассчитать безопасную долю вычетов в интересующем регионе самостоятельно. Для этого используется формула:

Дв = Нв ÷ Нр × 100, где

Дв – % вычетов;

Нв – налог, предъявленныйк вычету;

Нр – налог с реализации.

По состоянию на 01.02.2016 г. необходимо ориентироваться на значения, указанные в таблице (нажмите для раскрытия)

Как видно из таблицы в некоторых субъектах РФ (Ненецкий АО или респ. Калмыкия) налоговики лояльно отнесутся даже к возмещению НДС из бюджета.

Например, компания находится в Орловской обл. За налоговый период собралось 354 000 руб. входного НДС и 387 000 руб. – исходящего. Доля вычетов составляет 91,47%. Показатель превышает общую норму по РФ, но проверяющие не вызовут на комиссию, так как на уровне субъекта установлена норма в 92.2%.

Что делать если сумма вычета выше рекомендуемых норм?

В случае, если входного НДС много, и он превышает рекомендуемые показатели, возможны 2 варианта:

- Оставить фактические данные и ждать вызова на комиссию;

- Перенести часть вычетов на более поздние периоды.

В первом случае к декларации можно приложить пояснительное письмо с указанием причин превышения допустимого процента доли вычета.

Если организация выбрала 2 метод, то вычеты можно перенести на более поздние налоговые периоды, но не более 3 лет с момента оприходования ТМЦ. Такое право появилось у налогоплательщиков с 01.01.2015 г.,и оно регламентировано пп.1.1 ст. 172 НК РФ.Налог предъявляется к вычету в том налоговом периоде, когда компания решила его фактически заявить. При этом входящий счет-фактура фиксируется в книге покупок именно за этот квартал.

Однако, из данного правила есть исключения. Налог должен быть предъявлен к вычету единовременно, если:

- последующая реализация активов облагается по ставке 0% (Письмо ИФНС России от 13.04.2016 N СД-4-3/6497@);

- приобретаются объекты ОС, оборудование к установке или НМА (Письмо Минфина России от 09.04.2015 N 03-07-11/20293);

- оплачены авансы поставщикам или получены счета-фактуры от налоговых-агентов (Письмо Минфина РФ от 09.04.2015 N 03-07-11/20290). ⊕ Учет НДС с полученных авансов в 2020 году

Рассмотрим на примере.

Пример расчета безопасной доли вычетов по НДС

Компания ООО «Лик»находится во Владимирской области. 29.09.2015 г. была закуплена партия ТМЦ для перепродажи на сумму 468 557 руб. (в т.ч. НДС 71 322,25 руб.). Стоимость услуг доставки составила 45 000 руб. (в т.ч. НДС 6 864,41 руб.). В течение 3 квартала собралось 338 754, 23 руб. входного НДС и 420 305,07 руб. – исходящего. Перед сдачей декларации по НДС главный бухгалтер рассчитал долю вычета, который составил 99,19 % ((338 754,23 + 71 322,25 + 6 864,41) ÷ 420 305,07 × 100).Руководство компании решило не заявлять входной НДС по последней партии товара, чтобы не попасть в план проверок налоговиков.

Проводки

| Дата | Дебет | Кредит | Сумма, руб. |

|

Как узнать долю вычетов НДС по компании

Доля вычетов НДС — это процентное соотношение, характеризующее сумму, на которую компания уменьшает сумму налога к уплате. Расскажем о порядке применения налогового вычета, о том, как рассчитывается его доля, а также как посчитать безопасную долю вычетов.

Как применяется налоговый вычет по налогу на добавленную стоимость

Налог на добавленную стоимость уплачивают организации и предприниматели, ведущие деятельность на ОСН, а также иные категории налогоплательщиков в соответствии с требованиями главы 21 НК РФ.

Налог к уплате рассчитывается по операциям реализации и приравненным к ним. Сумму рассчитанного налога налогоплательщик вправе уменьшить на налоговый вычет. Он представляет собой сумму налога, предъявленного налогоплательщику поставщиками товаров (работ, услуг) и указанного в счете-фактуре. Чтобы применить вычитаемую сумму, необходимо соблюсти следующие условия:

- Приобретенные товары (работы, услуги) приняты на учет.

- Приобретенные товары (работы, услуги) должны использоваться при операциях, облагаемых НДС.

- Поставщик передал корректно оформленный счет-фактуру.

- С момента принятия на учет товаров (работ, услуг) прошло не более трех лет.

Кто контролирует долю суммы к уменьшению по НДС

ФНС при проведении контрольных мероприятий руководствуется концепцией системы планирования выездных налоговых проверок (Приказ ФНС от 30.05.2007 № ММ-3-06/333@). Приложением 2 к Приказу является перечень критериев для самостоятельной оценки рисков налогоплательщиками.

Размер уменьшения исчисленного налогового платежа является одним их основных показателей, который анализирует ФНС. Согласно третьему критерию, если доля уменьшения НДС на протяжении 12 месяцев равна или превышает 89 %, то это является одним из поводов присмотреться к компании повнимательней. Далее расскажем, как рассчитать долю вычетов по НДС, формула поможет не ошибиться в подсчетах.

В случае если процент вычитаемой суммы из исчисленного НДС превысит нормативный показатель, инспекция запросит пояснения. А если такая ситуация будет продолжаться длительное время, то компания может быть включена в план выездных проверок.

Доля налоговых вычетов по НДС: как посчитать

Возникает вопрос: доля вычетов по НДС — как посчитать? Для вычислений необходимо обратиться к декларации по налогу на добавленную стоимость. Напомним, сдается она ежеквартально. Для вычислений нам нужны две цифры раздела 3 отчета:

- строка 118: общая сумма налога, исчисленная с учетом восстановленных сумм налога;

- строка 190: общая сумма налога, подлежащая вычитанию.

Расчет доли вычетов по НДС, формула:

Полученную величину необходимо сравнивать с нормативным показателем, а также со средней величиной по региону. Как его узнать, расскажем далее. Напомним, что налоговики анализируют значение показателя не за один квартал, а минимум на 12 месяцев.

Процент безопасной доли вычетов по НДС

Ни в налоговом законодательстве, ни в перечне критериев, анализируемых при включении организаций в план выездных проверок, не содержится понятия безопасная доля вычетов по НДС; nalog ru также не содержит сведений о ее размере. Тем не менее, в своей деятельности инспекции ориентируются не только на установленный в Приказе ММ-3-06/333@ предел 89 %. Кроме общефедерального уровня, анализируется доля вычетов по НДС по регионам (см. таблицу в конце статьи). ФНС не публикует такой показатель, но его можно рассчитать на основе других открытых данных. Например, на официальном сайте ФНС публикуется статотчет 1-НДС.

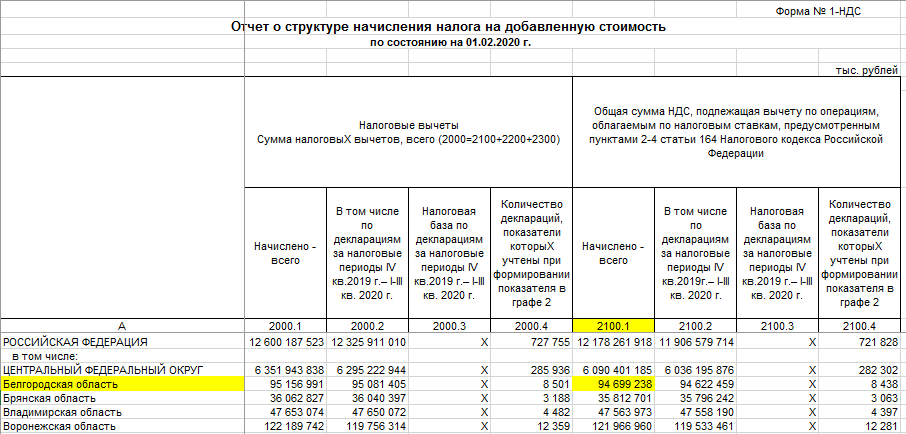

На его основе можно рассчитать средний показатель по каждому субъекту Федерации. Для этого необходимо скачать последний отчет с данными по регионам.

И найти данные по нужному нам региону. Необходимые для расчета суммы представлены в столбцах 110.1 и 210.1.

На примере Белгородской области сделаем расчет безопасной доли вычетов по НДС, формула:

Если заявленный компанией, работающей в Белгородской области, процент уменьшения НДС к уплате окажется выше, то ИФНС запросит пояснения. В этом субъекте показатель немного выше 89 %, но в других регионах он может быть и значительно ниже. Необходимо отслеживать его величину именно в регионе деятельности организации.

Периодически ФНС на своем сайте обновляет статистические данные. Для получения верной картины необходимо периодически сведения проверять.

Что делать, если показатель превышает безопасное значение

Само по себе заявление высокого процента уменьшения налога на добавленную стоимость не является безусловным поводом для включения организации в план выездных проверок. Деятельность компании рассматривается комплексно. В ее отношении проводится тщательный предпроверочный анализ.

Вначале инспектор запросит у компании пояснения. В этот момент важно четко и обоснованно объяснить, почему компанией заявлен высокий процент уменьшения налога на добавленную стоимость.

Нередко возникает вопрос: может ли доля вычетов превышать 100 %? Конечно, может. Запрета на это нет. Более того, если после проведения камеральной проверки заявленная сумма налога к возврату будет признана правильной, ИФНС обязана вернуть сумму превышения налогоплательщику. Такая ситуация может возникнуть, если:

- компания закупила большой объем товаров, реализация по которым произойдет только в следующем квартале;

- производственное предприятие приобрело дорогостоящее оборудование;

- заказчик отказался от приобретения крупной партии продукции, а закупка комплектующих для ее производства уже была произведена;

- в иных обоснованных обстоятельствах.

При поступлении запроса от ИФНС все обстоятельства необходимо изложить и, по возможности, подтвердить документально. Тогда инспектор примет во внимание доводы компании, и решения будут приниматься только с их учетом.

Удельный вес налоговых вычетов по НДС

В Налоговом Кодексе прописано понятие вычета. В статье 171 говорится, что плательщики имеют право снизить сумму сбора, которая определена по статье 166 за разные налоговые периоды. Вычет называют входным налогом, на который компания имеет право снизить размер тарифа. При этом следует учитывать максимальный удельный вес по НДС, его превышение может привести к негативным последствиям.

В каких случаях можно воспользоваться правом на применение компенсации:

⦁ Купленные товары применяются в деятельности, облагаемой налогом.

⦁ Приобретенные ценности были поставлены на учет.

⦁ Плательщик может представить корректно оформленные документы.

Чтобы применять вычеты, все условия должны быть выполнены одновременно. Компенсация может быть общей и специальной. В первом случае оформление компенсации подчиняется основным правилам. Компенсации, прописанные в пунктах 3-14 статьи 171, являются специальными.

Высокий удельный вес компенсации может свидетельствовать о сниженном уровне фискальной нагрузки плательщика. Если есть такие признаки, компания или ИП могут подпадать под внеплановую проверку с выездом налоговиков. Основаниями для ее выполнения становятся итоги начислений, которые подаются субъектами предпринимательства. При этом тщательно изучаются и проверяются настоящие показатели и данные за прошедшие периоды.

По каждой переданной декларации проводится камеральное исследование. Основная цель ознакомления с данными – проверка их правильности и корректности. В процессе изучения фискальные органы сопоставляют величину нагрузки по факту с минимальной. Сравнение производится по показателям страны или конкретным регионам. Эти сведения периодически обновляются.

Превышение удельного веса не считается нарушением, однако выявление этого признака может спровоцировать повышенный интерес к деятельности лица. Возможно, что потребуются объяснения. Если они будут неубедительными, возможна внеплановая проверка.

Объективные причины сниженного уровня налоговой нагрузки – небольшой период ведения деятельности плательщиком, единовременные крупные затраты по партии материалов, влияние сезонности, которая стала следствием снижения налоговой базы, счета-фактуры контрагентом выставились с опозданием.

Формула для расчета безопасного НДС

Существуют специальные формулы для определения размера сбора и расчета удельного веса вычета. Посчитать НДС относительно несложно. Чтобы вычислить сбор при реализации продукции, следует перемножить стоимость товаров на действующую ставку (10 или 20%).

Другая формула используется, если нужно определить показатель налога, который уже заложен внутри суммы. Такая ситуация возникает, если требуется получить предварительную оплату продавцу по продукции. Тогда требуется налоговую базу перемножить на расчетную ставку. Для тарифа в 20% она составит 20/120, для тарифа в 10% – 10/110.

Чтобы определить показатель начисленного сбора за один квартал, нужно сложить показатель сбора с реализованных товаров и НДС с предварительной оплаты. Чтобы рассчитать показатель, который следует принять к компенсации, необходимо сложить следующие значения:

- Налог, предъявленный поставщику.

- Сбор, предъявленный покупателю при переводе им предварительной оплаты.

- Сбор, внесенный на таможне при ввозе.

- Платеж, исчисленный с предварительной оплаты и принимаемый к компенсации на время отгрузки товаров.

- Сбор, внесенный в качестве агента.

Размер тарифа, который требуется уплатить в бюджет, рассчитывается как разница между начисленным показателем и налогом, который был принят к компенсации. Если результат равен нулю, вносить сборы в бюджет не требуется.

Чтобы установить показатель доли вычетов, следует налог, принятый к компенсации, поделить на начисленный сбор и умножить значение на 100%. Если доля за год будет более 98%, это может вызвать повышенный интерес налоговиков к организации и привести к выездной проверке.

Безопасный вычет по НДС по регионам

Информация о допустимом весе НДС (налогу на добавленную стоимость), вычисленная по регионам, публикуется на сайтах налоговых служб регионов. Эти сведения рекомендуется сверять по налогам, исчисленным организацией, желательно, чтобы значения не превышали рекомендуемые.

Согласно региональной статистике, сведения по разным регионам различаются. К примеру, безопасная доля в Астраханской области не должна превышать 60,4%, в то время как в республике Дагестан – 84,6%. В Ленинградской области данный показатель составляет 88,9%, а в Московской – 89,1%.

Налоговыми органами периодически обрабатывается статистика по вычетам. Итоги этого действия позволяют рассчитать среднюю долю для каждого из регионов. Превышение средней величины может привлечь интерес налоговой службы.