Содержание

- Почему кадастровая стоимость оказывается завышенной?

- Можно ли оспорить кадастровую стоимость земельного участка?

- Основания для изменения кадастровой стоимости земли

- Как изменить кадастровую стоимость земельного участка?

- Как оспорить кадастровую стоимость земельного участка через суд?

- На что влияет кадастровая стоимость участка

- Зачем переоценивать участок?

- Основания для переоценки

- Стоит ли ввязываться в тяжбу по изменению стоимости?

- Кто имеет право

- Куда обращаться

- В чём заключается процедура оспаривания?

- Как снизить налог на землю физическому лицу

- Как оспорить кадастровую стоимость земли для уменьшения налога

- Что такое перерасчет земельного налога

- Как пересчитать налог, если изменилась кадастровая стоимость земли

- Образец заявления о перерасчете земельного налога

- Правомерен ли перерасчет земельного налога за прошлые периоды

- Итоги

- Законное уменьшение стоимости земельного налога

- Как оспорить сумму налога в суде?

- Возврат переплаты по земельному налогу, какие именно три года

- В чем принципиальная разница по сравнению с ранее действующими положениями?

- Как сейчас?

- Пример

Одной из актуальных проблем современности является оспаривание кадастровой стоимости недвижимости. Обусловлено это тем, что оценка производится раз в 5 лет. За это время рыночная стоимость может значительно уменьшиться по сравнению с кадастровой. Это, в свою очередь, увеличивает размер налоговых платежей.

Почему кадастровая стоимость оказывается завышенной?

Кадастровая стоимость – это оценка, даваемая на основе определенных критериев, государственной комиссией. Согласно земельному законодательству кадастровая стоимость должна быть приближена к рыночной.

На практике дело обстоит иначе. Обусловлено это следующими причинами:

- Проведение кадастровой оценки недвижимости 1 раз в 5 лет. За это время цена земельного участка может значительно уменьшиться. Например, в результате стихийного бедствия.

- Массовая оценка. Оценочные мероприятия охватывают большое количество объектов недвижимости. При проведении процедуры применяются усредненные данные. Поэтому цена ЗУ может оказаться выше или ниже рыночной.

- Намеренное завышение цены недвижимости с целью пополнения бюджета государства.

- Внесение неверных данных. Например, перепутали год постройки здания.

- Компьютерный сбой или ошибки.

Данный факт влияет на размер налоговых платежей. За цену, не соответствующую рыночной стоимости, реализовать объект будет затруднительно или вовсе невозможно.

Такие проблемы вызывают негодование среди населения. Для решения предусмотрена процедура оспаривания кадастровой стоимости в административном и судебном порядке.

Можно ли оспорить кадастровую стоимость земельного участка?

Оспорить кадастровую стоимость земельного участка можно:

- в комиссии споров об определении кадастровой стоимости недвижимости;

- в суде.

Оспаривание регулируется ст. 24.1 ФЗ от 29 июля 1998 года «Об оценочной деятельности в РФ».

Основания для изменения кадастровой стоимости земли

Изменить кадастровую стоимость земельного участка можно по следующим основаниям:

- Изменение площади земельного надела. Например, приращение соседнего участка. Расчет кадастровой стоимости осуществляется из расчета площади нового участка, умноженной на показатель, установленный для определенной категории земель;

- Изменение целевого назначения земли. Подсчет осуществляется по новому удельному показателю;

- Смена вида разрешенного использования. Перерасчет осуществляется после внесения изменений в кадастр и реестр недвижимости;

- Уменьшение стоимости в результате стихийного бедствия;

- Намеренное завышение цены с целью увеличения налогового сбора.

Как изменить кадастровую стоимость земельного участка?

Изменение кадастровой стоимости земельного участка осуществляется в определенном порядке.

Куда обращаться?

Претензия подается в Росреестр в течение 6 месяцев после опубликования результатов.

Заявление и необходимая документация предоставляются:

- лично при обращении в государственный регистрирующий орган;

- через представителя — для этого оформляется доверенность в нотариальной конторе;

- через почтовое отделение связи — отправление осуществляется заказным письмом с описью вложений.

Важно: переоценка осуществляется в большую или меньшую сторону только в пределах 30%. При отстаивании иной позиции дело рассматривается судом. В таких сложных делах поможет юрист по земельным вопросам.

Ответ предоставляется в письменном виде. В случае положительного решения новая стоимость вносится в кадастр. При отрицательном — указываются причины отказа. Неудовлетворительный ответ предоставляется, если:

- Имеются технические ошибки. После их устранения документация принимается на новое рассмотрение;

- Перерасчет невозможен в силу закона.

Документы

Образец заявления можно найти на сайте Росреестра или получить при личном обращении. В нем указываются:

- ФИО и иные личные данные собственника ЗУ;

- контактные данные заявителя;

- сведения о юридическом лице, если оно является правообладателем;

В основной части документа указывается причина, по которой требуется пересмотр стоимости земельного надела.

Вместе с заявлением подаются:

- паспорт заявителя;

- доверенность, если интересы правообладателя представляет третье лицо;

- кадастровая документация;

- документ, на основании которого был приобретен ЗУ;

- выписка о праве собственности на участок;

- документ об оценке недвижимости независимого эксперта;

- квитанция, подтверждающая оплату государственной пошлины.

Документация при личном обращении сдается под расписку ответственному сотруднику. Заявитель уведомляется о дате принятия решения.

Стоимость

Согласно налоговому законодательству размер государственной пошлины равен 350 рублям. Юридическое лицо в такой ситуации должно заплатить 1000 рублей. Переоформление кадастрового паспорта в связи с пересмотром кадастровой стоимости земельного участка обойдется в 200 рублей.

Проведение экспертизы в разных регионах может стоить от 3 тыс. рублей и выше. Высокая стоимость обусловлена проведением дорогостоящих анализов почвы.

Сроки

Решение принимается в месячный срок.

В это время засчитывается:

- принятие заявления к рассмотрению;

- изучение представленных документов и вынесение решения.

Отказ обжалуется в суд в десятидневный срок. В это время заявитель получает новый кадастровый паспорт и выписку с актуальной информацией.

Как оспорить кадастровую стоимость земельного участка через суд?

Правообладатель в случае несогласия с оценкой комиссии вправе обратиться в суд. Дела такого типа рассматривает суд общей юрисдикции субъекта Федерации.

В исковом заявлении указываются следующие данные:

- ФИО, адрес регистрации и фактического проживания, дата, место рождения и контактная информация заявителя;

- Данные ответчика. В качестве отвечающей стороны выступает Росреестр РФ во главе с главным должностным лицом. Указывается наименование органа, адрес, реквизиты и ФИО начальника;

- Название иска «Исковое заявление об оспаривании кадастровой стоимости недвижимости»;

- Изложение сути дела;

- Указание на законодательные акты, положения которых нарушены;

- Просительная часть «Прошу признать…», «Прошу обязать…»;

- Приложения документов;

- Дата;

- Подпись с расшифровкой.

К заявлению прикладываются:

- паспорт заявителя;

- нотариальная доверенность, если интересы стороны представляет третье лицо;

- решение кадастровой комиссии, если заявитель изначально применял досудебный порядок урегулирования спора;

- выписка о праве собственности на ЗУ;

- кадастровая документация на участок;

- доказательства, подтверждающие правоту истца (экспертиза, независимая оценка, чеки об оплате налога по спорной стоимости недвижимости и т.д.);

- чек об оплате пошлины.

Документация подается по количеству участников процесса и один экземпляр для суда. Истец может самостоятельно направить пакет документов ответчику. В противном случае это сделает суд.

Подать документы можно:

- Лично, явившись в приемные часы канцелярии суда;

- Через представителя. В таком случае требуется действительная нотариальная доверенность;

- Посредством почтовой связи. Бумаги направляются заказным письмом с уведомлением и описью вложений.

Если заявление было подано правильно, то суд принимает его к своему рассмотрению. В случае нехватки бумаг иск остается без движения до устранения недостатков. Дело рассматривается в течение 2 месяцев.

Решение вступает в законную силу по истечении 30 дней с момента вынесения мотивированной части. Несогласная сторона вправе обжаловать судебный акт в вышестоящей инстанции в период, предоставленный для обжалования.

Если суд удовлетворит заявленные требования, то новая кадастровая стоимость вносится в реестр с 1 января года, в котором было судебное разбирательство. Получить излишне уплаченный средства можно только за этот период. За предыдущие годы возврат не осуществляется.

Вы владеете участком земли, ваша земля прошла оценку по кадастру, и вы исправно платите налог, согласно этой оценке. Обычная ситуация, характерная для 90%-ов собственников, спокойных за свой участок. Но что если волею обстоятельств вы перешли из большинства в меньшинство, в 10% собственников – по статистике приблизительно такое количество ходатайств подаётся на переоценку. Причина в данной ситуации не важна, важна суть: каким образом самостоятельно изменить кадастровую стоимость земельного участка, если официальные сведения о нём уже внесены в госреестр? Что говорит об этом законодательство? Этот важный вопрос требует тщательной проработки.

На что влияет кадастровая стоимость участка

На основании результатов оценки, признанных госорганами, определяются:

- налоговые сборы;

- величина платежей, если землю сдаёт в аренду государственный собственник;

- сумму, которую получит государство, если решит продать землю частному или юридическому лицу (другими словами стоимость отчуждения госземли);

- пошлины в доход государства за осуществление любых манипуляций с участком земли (оформление дарственной, завещания, покупка/продажа, и т.д.).

Для частных собственников кадастровая стоимость имеет значение, прежде всего, как отправная точка, с которой начисляется налог и от которой зависят размеры всех госпошлин за участок

Землевладелец должен знать, если возникнет необходимость отстаивания своих интересов, как уменьшить кадастровую стоимость самостоятельно. Оспорить назначенную сумму допустимо в судебном порядке или через специальную комиссию. Сделать это может только законный владелец земли – собственник или официальные арендаторы.

Судебная тяжба – затратное дело, требующее не только финансовых средств, но и времени. Обязательно просчитайте свои действия и возможный исход: соотнесите предполагаемую прибыль при успешном решении вопроса с понесёнными затратами. Стоит учитывать и то, что вероятность решения вопроса не в пользу собственника, хоть и не велика, но всё же имеет место быть.

Зачем переоценивать участок?

В этом вопросе у каждого свой интерес, причём он выражается не только в сторону снижения этой величины, но и в сторону повышения.

В сторону снижения

Подавляющее большинство случаев переоценки кадастровой стоимости земельного участка связана с желанием уменьшить платежи заземлю. Запланированная переоценка производится раз в 5 лет (в некоторых регионах раз в 2-3 года). Ждать изменений имеет смысл, если до часа Х осталось немного времени (иногда выгоднее платить повышенную ставку налога несколько месяцев, чем ввязываться в тяжбы с госорганами – это выйдет и дешевле, и не так затратно по времени).

Если до плановой переоценки должно пройти несколько лет, владелец или арендатор вправе осуществить пересмотр кадастровой стоимости вне утверждённого плана.

Важно! Вернуть переплаченные деньги за налог можно и нужно. Однако вопрос легко ли это сделать заслуживает отдельного рассмотрения (это тема другой статьи), ибо он совсем не прост

В сторону увеличения

Есть случаи, когда выгодно не снизить, а повысить кадастровую стоимость земли:

- если на участок претендуют несколько человек (например, наследники), каждый из которых правомерен продать свою долю другим претендентам. Совершенно очевидно, что для желающего продать, выгодно это сделать по более высокой стоимости, которая напрямую зависит от кадастровой. В этом случае собственник доли может «запустить переоценку»;

- если предполагается землю использовать как залог под кредит – чем выше оценён участок по кадастру, тем большую сумму можно получить у банка в заём;

- в ситуациях, когда страховой компанией определены низкие выплаты за материальный ущерб, нанесённый застрахованной земле.

Основания для переоценки

Личное желание собственника – не основание для переоценки. Процедуру можно осуществить исключительно из-за нарушений, произошедших по вине работников кадастровой службы, участвующих в оценке.

Для расчетов использовалась неверная информация об участке

Изменение кадастровой стоимости правомерно в том случае, если:

- была дана неправильная характеристика объекта (вид использования и категория), неправильно определено местоположение, наличие разрешения на использование участка и многое другое;

- были допущены чисто технические ошибки при расчётах – оценщики обычные люди, им свойственно ошибаться.

Есть возможность прировнять рыночную стоимость к кадастровой

Один из вариантов определения кадастровой стоимости – исходя из рыночной. Когда возможно достоверно определить рыночную стоимость, кадастровая принимается равной ей. Это в теории, а на практике такой метод используется редко, поскольку существуют трудности с определением многих сопутствующих показателей. Поэтому, если собственник уверен, что рыночная стоимость ниже, он может попытаться оспорить этот вопрос в судебном порядке.

Важно! Для оспаривания рыночная цена участка должна браться не на дату подачи заявления в суд, а на момент оценки. Резкое снижение цен на землю сегодня не является поводом для пересмотра и изменения оценочного показателя, определённого несколько лет назад!

Стоит ли ввязываться в тяжбу по изменению стоимости?

Уменьшить стоимость земли по кадастру можно, но на это требуются время, силы и определённые знания. Чтобы понапрасну не потратить свои ресурсы (суд далеко не всегда выносит решения в пользу собственников), оцените целесообразность процедуры оспаривания.

Самое первое, что нужно сделать, это узнать какую стоимость по кадастру именно вашему участку определили оценщики. Это можно сделать, обратившись на сайт Росреестра, обратившись за справкой в местную Кадастровую палату.

Дальше нужно рассчитать самому (пусть не точно, в общих чертах), каким может быть этот показатель в вашем случае. Сопоставьте данные постановления о кадастровой оценке по вашей местности (их можно найти на сайте того же Росреестра) с характеристикой своего участка – где расположен, его площадь, категория земли.

Только если вы уверены, что ваш участок оценён неверно, принимайтесь за оспаривание.

Нелишним будет обратиться за юридической помощью к опытному специалисту, который подскажет последовательность действий или станет представителем во всех инстанциях. Простой человек может «повязнуть» в бюрократии, так и не дойдя до суда.

Кто имеет право

Только собственники или официальные арендаторы. Если их несколько (имеет место долевая собственность), то решение выносится по всей земле в целом. Любые возражения других владельцев будут рассмотрены одновременно с представленными доказательствами по делу.

Инициатором процесса могут стать:

- физлицо, причём не важно, собственник это или арендатор земли;

- заинтересованные юрлица;

- органы власти в отношении муниципальной стоимости.

Куда обращаться

Законодательство предусматривает два способа:

- через специальную комиссию;

- в суде.

Оспаривание кадастровой стоимости в суде для физических лиц процесс достаточно простой – можно обращаться сразу же в судебные инстанции, минуя комиссию.

Для юрлица эта процедура сложнее. Требуется провести сперва досудебные действия – обратиться в специальную комиссию и получить официальный отказ (за редким исключением решение принимается в пользу истца), иначе судья вправе отказать в проведении тяжбы.

Государственная пошлина для организаций выше – 6000 рублей по сравнению с 300 рублями для физлица.

Обращаться ли в комиссию или сразу в суд каждый частный собственник решает сам. Универсального ответа на этот вопрос нет. Тем не менее, собственники должны понимать, что внесудебное изменение имеет ряд преимуществ:

- быстрое решение вопроса;

- нет необходимости платить госпошлину;

- решение комиссии не окончательно, и его может оспорить суд.

Комиссии формируются в каждом управлении Росреестра каждого региона РФ.

В чём заключается процедура оспаривания?

Правильный порядок оспаривания важен для быстрого получения результата. Пошаговая инструкция позволит сэкономить личное время и исключит неблагоприятный исход дела.

Оспаривание через комиссию

Шаг 1. Обращение в специализированную комиссию, созданную при территориальном управлении Росреестра. Со дня внесения данных о земельном участке в ЕГРП должно пройти не более 5 лет. После этого срока и так будет организована плановая переоценка со стороны местных органов, смысла затевать тяжбу нет.

Шаг 2. Сбор необходимых документов.

- заявление об оспаривании кадастровой стоимости с указанием личных данных, адреса, по которому зарегистрирован истец и причин, по которым он обращается в комиссию;

- выписка из ЕГРН о стоимости;

- документ (копия), на основании которого существует право владения участком;

- доказательства использования недостоверной информации при государственной оценке. Получить их можно по письменному заявлению в органах самоуправления. Данные должны предоставить за 7 рабочих дней.

- отчёт о порядке определения рыночной цены (если требуется её установить).

Комиссия вправе отказать, если:

- предоставлены не все документы;

- документы просрочены;

- если при прошлых расчётах уже была учтена рыночная цена.

Шаг 3. Вся процедура должна закончиться в 30-дневный срок после подачи заявления.

Отсутствие заявителя является основанием для переноса разбирательства. Более половины членов комиссии должны принять участие в заседании, иначе оно не состоится. Владелец, если он отсутствовал по уважительной причине, подтверждённой документально, доложен быть проинформирован результатах заседания в пятидневный период.

Судебное оспаривание

В суд следует обращаться после отказа со стороны комиссии. Порядок действий:

Шаг 1. Составление искового заявления и сбор необходимого пакета документов. В иске указывают требование:

- Оспорить решение комиссии.

- Определить кадастровую стоимость участка с учётом рыночной цены или её изменить из-за использования недостоверной информации при установлении значения.

Также прописывают:

- паспортные данные истца, место проживания и регистрации;

- кто проводил оценку;

- какие права истца нарушены;

- доводы и основания для обращения в суд;

- данные по обращению к комиссии, результаты;

- список приложенных документов.

Документы, на основании которых начинается процесс:

- официально заверенный документ, свидетельствующий о стоимости участка, внесённой в госреестр (обычно – выписка);

- уведомления вручения другим участником копий иска и приложенных документов;

- доказательства применения недостоверных данных при государственной оценке;

- документы на собственность (нотариально заверенная копия);

- решение комиссии;

- документ, подтверждающий оплату госпошлины;

- другие документы для подтверждения требований.

Шаг 2. Подача заявления с документами в суд происходит по месту расположения заказчика работ, определявшего показатель. Сделать это необходимо на протяжении первых 3-х месяцев после известия о нарушении прав, но не позднее первых 5 лет после внесения в ЕГРН.

Шаг 3. Участие в судебном заседании. Пересмотр должен произойти за 2 месяца.

Суд может принять решение об установлении нового значения кадастровой стоимости на дату подачи иска.

Оспаривание госоценки земли – хлопотное дело, тем не менее, выгодное. Если права собственников действительно нарушены, вероятность того, что либо комиссия, либо суд примут решение в пользу пострадавшей стороны, приближена к 100%. Поэтому боритесь за свои права, за свои деньги – вы имеете на это право и все законные основания. Желаем удачи и терпения в этом непростом вопросе!

Чтобы уменьшить налог на землю физическому лицу в 2019 году, необходимо хорошо знать действующее налоговое законодательство, изучить закон об оценочной деятельности и процессуальное право в деле обжалования стоимости недвижимого имущества. Опираясь на ст.395 и ст.391 Налогового кодекса России, вы сможете облегчить нагрузку на свой личный бюджет и даже довести ее до нуля.

Как снизить налог на землю физическому лицу

Этот налог исчисляется по общей формуле: база × ставка. К некоторых ситуациям применяются коэффициенты — иногда понижающие, иногда повышающие (например, на земли, на которых ведется ИЖС, налагается повышающий коэффициент). Но в целом сумма к уплате от базы. Базой обложения на сегодняшний день является кадастровая стоимость участка.

Кадастровая стоимость — это итог оценки участка техниками-инженерами. Росреестр нанимает частных оценщиков, работающих согласно закону об оценочной деятельности, — они считают стоимость земельных участков по методике Росреестра. Эта методика отличается от порядка назначения рыночной цены. Кадастровая стоимость в большинстве случаев меньше рыночной на 1,5-2 раза, но бывают случаи, когда превышает ее или суммы равны.

Кадастровая стоимость образуется исходя от:

- целевого назначения участка;

- площади;

- отдаленности или приближенности к инфраструктуре и социальным объектам;

- экономического положения на территории и т.д.

Раз в 3 года Росреестр пересматривает кадастровую стоимость — она может увеличиваться или уменьшаться. По этой причине ваш налог за один и тот же участок может каждые 3 года становится больше или меньше. Другая причина изменения — ставка. Муниципальные органы вправе менять ее — повышать и понижать. Но если снизить налоговую ставку на земельный участок вы не способны, т.к. это императивное установление, то кадастровую стоимость можно оспорить, если вы считаете ее завышенной или неверной.

Что можно еще делать, если завышен налог на землю:

- рассмотреть возможность получения льготы;

- использовать законные способы освобождения от обложения.

Как оспорить кадастровую стоимость земли для уменьшения налога

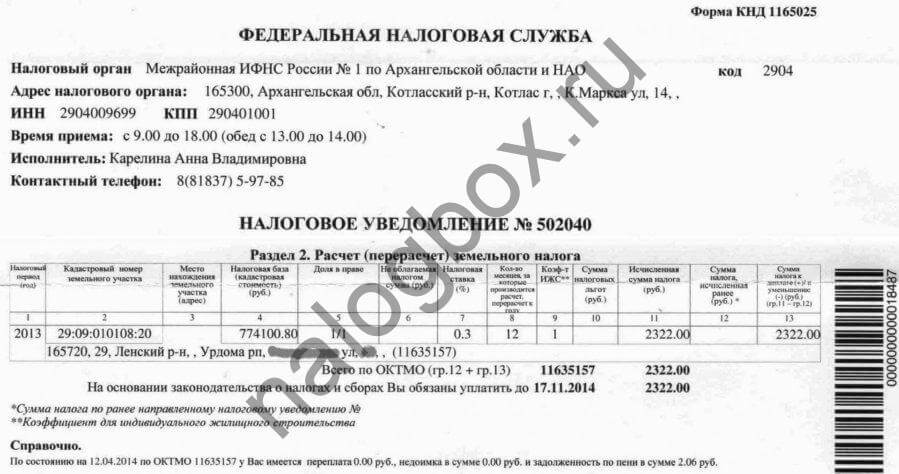

Если пришел большой налог на землю, первое, на что нужно обратить внимание, — это база обложения. Она будет указана в уведомлении.

![]()

![]()

![]()

![]()

Вы можете запросить отчет о порядке определения кадастровой стоимости на сайте Росреестра и узнать, по каким же параметрам оценивался ваш участок. Также можно заказать выписку из ЕГРН, чтобы иметь под рукой подробную информацию о своей собственности.

Как пользоваться сервисами Росреестра:

- Откройте сайт Росреестра.

- Спуститесь вниз по странице и откройте раздел сервисов.

- Здесь найдите сервис для запроса выписки об основных характеристиках. Обратите внимание, что здесь же можете заказать отдельную информацию о кадастровой стоимости.

- Выбрав услугу, заполняйте графы по своим документам и формируйте запрос. За выписку нужно заплатить — это можно сделать с помощью своей карты.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Если неправильно начислен налог на землю из-за кадастровой стоимости, в чем вы убедились, проверив информацию в ЕГРН, можно подать заявление на оспаривание.

Куда его подать:

- в специальную комиссию по рассмотрению споров о кадастровой стоимости;

- в региональный суд.

В первом случае вам не нужно платить пошлину и ждать рассмотрения дела так долго, как в суде. Также преимущество первого варианта — возможность оспорить решение комиссии и укрепить свою аргументацию, опираясь на мотивированный отказ комиссии.

Основания для оспаривания 2:

- рыночная стоимость участка ниже кадастровой на одну и ту же дату;

- кадастровая стоимость определена исходя из недостоверной информации.

При первом варианте заявление принимается, если на дату назначения кадастровой стоимости цены на рынке недвижимость стоила дешевле. А если кадастровая стоимость, к примеру, установлена в начале года, а осенью спрос на землю упал и рыночная стала ниже, то оспаривание необоснованно.

Неверными сведениями признаются как технические и расчетные ошибки, так и недостаточность сведений у инженера при оценке — возможно, он не учил индивидуальные характеристики участка.

Какие документы вам понадобятся:

- правоустанавливающий договор;

- справка о кадастровой стоимости из ЕГРН — заказать можно в МФЦ;

- документы об использовании неверных сведений или о наличии ошибки либо отчет об определении рыночной стоимости на дату установления кадастровой стоимости;

- заключение экспертного оценщика, состоящего в СРУ.

Если вы подаете заявление в суд, то также нужна квитанция об оплаченной пошлине.

Комиссия рассматривает вашу жалобу в течение 1 месяца. Будет назначен день заседания, о чем вас уведомят. В течение 5 дней с даты принятия решения вы получите его в письменном виде.

Варианты решения:

- приравнивание кадастровой стоимости к рыночной;

- пересмотр кадастровой стоимости;

- мотивированный отказ.

- Решение можно обжаловать в суде. В суд вы можете обратиться и сразу, миновав этап комиссии.

Важно!

Суд примет к рассмотрению иск, если с даты установления неправильной кадастровой стоимости не прошло 5 лет или она не была изменена.

Если стоимость обновлена и изменилась, то оспорить предыдущую уже нельзя, даже если за тот период вы платили повышенный налог. Обновление производится раз в 3 года, так что учтите это при принятии решения.

Если постановление суда первой инстанции вас не удовлетворило, вы вправе подать апелляционную жалобу во вторую инстанцию. Если ваш иск будет удовлетворен, вы можете подать на возврат излишне уплаченных сумм земельного налога.

Что такое перерасчет земельного налога

Уменьшение земельного налога в связи с изменением кадастровой стоимости повлечет перерасчет платежа. Перерасчет — это новое исчисление с применением изменившихся исходных данных.

Пример 1

Арсеньева Ирина имеет земельный участок с кадастровой стоимостью 1 000 000 рублей. Ставка налога на землю — 0,3%. Она выделила половину участка в отдельную долю и 1 ноября 2017 года подарила ее своему супругу. Однако зарегистрировали право собственности они только через год — в ноябре 2018 года, и только тогда ИФНС узнала об изменении в праве собственности.

На тот момент Арсеньева получила уведомление о рассчитанном налоге исходя из 1 000 000 рублей. Она подала в ИФНС заявление о перерасчете, и инспектор смог рассчитать налог на землю при изменении кадастровой стоимости согласно новым данным — платеж был 3 000 рублей, а стал 1 500 рублей.

Как пересчитать налог, если изменилась кадастровая стоимость земли

Перерасчет земельного налога при изменении кадастровой стоимости регулируется ст.391 НК РФ. Так, земельный налог при изменении кадастровой стоимости в середине года из-за изменения количественных или качественных характеристик участка пересчитывается с даты внесения в ЕГРН записи об этом изменении.

Если изменение кадастровой стоимости произошло из-за исправления ошибки, решения комиссии при оспаривании кадастровой стоимости или судебного постановления, то перерасчет производится с даты, когда неправильная кадастровая стоимость стала использоваться для расчета, т.е. за весь период неверных данных.

Если кадастровая стоимость изменилась из-за приравнивания ее к рыночной стоимости по решению комиссии или суда, то также перерасчету подлежит весь период применения этой стоимости для расчета.

Эти правила применяются с 2019 года и для правоотношений, возникающих с 2019 года.

Образец заявления о перерасчете земельного налога

В законодательстве специальное заявление в ИФНС о перерасчете налога на землю не предусмотрено, т.е. вы пишите его в свободной форме, максимально подробно и информативно изложив причины для перерасчета. Скачать примерную форму заявления можно.

Можно подать онлайн-заявку:

- в «Личном кабинете налогоплательщика»;

- либо через сервис сайта ФНС «Обратиться в ФНС России».

Инструкция для ЛКН:

- В ЛКН откройте раздел жизненных ситуаций.

- Здесь вы увидите кнопку для перехода к заполнению онлайн-заявки.

- Выберите причину обращения.

- В произвольной форме опишите свое ходатайство.

Если у вас нет ЛКН, то просто откройте сайт ведомства, спуститесь в самый нижний раздел главной страницы и перейдите по кнопке обратной связи.

Заполните обращение и подайте.

Если ни один из способов вам не подходит, позвоните по номеру, который указан в уведомлении, высланном вам, — там будет указан инспектор и его рабочий телефон. Если и этого телефона у вас нет, то позвоните по единому номеру ФНС 8-800-222-22-22. Срок рассмотрения заявления также строго не регламентирован, как и форма, поэтому ждать придется от нескольких недель до нескольких месяцев.

Правомерен ли перерасчет земельного налога за прошлые периоды

Перерасчет земельного налога за 3 года правомерен и, более того, регламентирован ст.52 НК РФ — инспекция вправе формировать единое уведомление за 3 года и высылать его, следовательно, охватывать больший период ИФНС не может, и вам не пересчитают налог за более ранние годы, но, с другой стороны, и кадастровая стоимость меняется раз в 3 года, поэтому и вы не можете претендовать на перерасчет за более длинный отрезок времени.

Как платить налог при изменении кадастровой стоимости земли — в высланном вам уведомлении будет указана сумма и срок. В этот срок необходимо произвести транзакцию. Вы можете сделать это частями, главное, к указанному сроку перевести последнюю часть суммы.

Важно! Если вы хотите оплатить налог с карты, то не используйте для этого чужую карту или счет, т.к. в квитанции плательщиком будет значиться владелец этой карты, счета, а не вы, и такой платеж не будет засчитан в качестве погашения начисленного налога.

Другие законные способы уменьшить налог на землю:

- оформить участок на близкого, доверенного человека — адресата льгот; в ст.395 НК РФ среди физических лиц льготниками являются только жители Крайнего севера, Сибири, Дальнего востока, поэтому ориентируйтесь на местное законодательство — каждый муниципалитет устанавливает свой перечень льготных лиц; посмотреть нормы своего местного закона можно с помощью сервиса ФНС;

- с 2017 года пенсионеры и другие категории граждан из ст.391 НК РФ получают скидку на 6 соток земли; вы можете разделить участок и подарить доли родственникам — пенсионерам, чтобы каждый получил вычет на 6 соток.

Пример 2

Арсеньева Ирина — пенсионерка. Она имеет земельный участок площадью 1 800 кв.м. Ей дается скидка и она платит лишь за 1 200 кв.м. Она разделила его на 3 участка по 600 кв.м и подарила один супругу — пенсионеру, и один — брату — пенсионеру. В итоге база каждого равна нулю, и платить ничего не нужно.

Пример 3

Арсеньева Ирина имеет участок в Краснодаре. Она узнала из местного закона, что инвалиды с детства и пенсионеры имеют право на освобождение на 100% и разделила участок на 2, один подарила брату — инвалиду с детства, и матери — пенсионерке. В итоге за 2 новых участка они не платят ничего.

Итоги

- Если вы считаете, что земельный налог на вас завышен, вы вправе оспорить кадастровую стоимость своего участка, имея обоснованные аргументы и доказательства ошибочных данных в ЕГРН.

- Оспаривание можно произвести в специальной комиссии и в суде.

- Если ошибка Росреестра будет подтверждена, то перерасчет охватит период последних 3 лет.

- Перед тем, как уменьшить земельный налог на участок в собственности с помощью судебных споров, подумайте о варианте использования льгот и вычетов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Законное уменьшение стоимости земельного налога

![]()

какие есть способы снизить земельный налог?

Однако Земельный кодекс РФ содержит в себе норму, согласно которой, если в отношении участка определена рыночная стоимость, его кадастровая стоимость должна ей соответствовать. Так как после проведения переоценки рыночная стоимость многих участков оказалась ниже кадастровой стоимости, эта норма позволяет существенно снизить земельный налог.

На данный момент у физического лица есть два законных способа, как снизить земельный налог на свою недвижимость:

- Обращение в территориальную комиссию Управления регистрационной службы прав на недвижимое имущество. Для рассмотрения своего вопроса в комиссии, собственник должен предоставить заявление о пересмотре кадастровой стоимости, кадастровый паспорт на объект недвижимости и отчет о рыночной оценке земли (на бумажном носителе и в форме электронного документа). В отдельных случаях, специалист может попросить предоставить дополнительный пакет документов.

- Второй способ – обратиться в суд с исковым заявлением. Для этого собственник участка должен обратиться в суд непосредственно по месту нахождения объекта недвижимого имущества. Вместе с заявлением придется предоставить кадастровый паспорт, копии всех правоустанавливающих документов, заключение независимого эксперта о рыночной стоимости земли (на бумажном носителе и в форме электронного документа).

Как оспорить сумму налога в суде?

Сразу вас предупредим, что дело это непростое и к тому же недешевое. Чтобы подтвердить в суде, что рыночная стоимость земельного участка гораздо ниже кадастровой, потребуется предоставить всего два основных документа:

- Оценка участка. Составлением оценочного отчета занимается специализированная организация. Цена работы напрямую зависит от площади земельного участка.

- Экспертиза, проведенная независимым специалистом.

Перед подачей заявления в суд, с собранными документами стоит обратиться в кадастровую палату. Если увеличение земельного налога произошло из-за ошибки кадастрового специалиста, ее сразу же устранят. Следовательно, необходимости обращаться в суд больше не будет. В любых других случаях к заявлению потребуется приложить отказ, полученный в кадастровой палате.

![]()

оспорить кадастровую стоимость можно в суде

Ранее все заявления по установлению кадастровой стоимости земельных участков подавались в арбитражный суд. Однако в 2015 году в законодательство были внесены изменения, в соответствии с которыми теперь судебными разбирательствами по таким делам занимаются суды общей юрисдикции.

По окончании судебного разбирательства, собственнику участка вновь потребуется обратиться в кадастровую палату, чтобы зафиксировать изменение кадастровой стоимости. На основании заявления, подкрепленного вступившим в законную силу решением суда, специалист кадастровой палаты направит все документы о новой стоимости в налоговую инспекцию, где в отношении земельного участка будет произведен перерасчет налоговой ставки.

Стоимость оспаривания завышенного земельного налога

Собственник, осуществляющий подготовку документов к оспариванию, сталкивается с необходимостью осуществления дорогостоящих процедур. Как правильно, самыми затратными являются:

- Отчет о независимой оценки рыночной стоимости участка.

- Заявление эксперта.

- Получение сведений о недостоверности данных, использованных при расчете кадастровой стоимости участка.

Оценка стоимости участка – трудоемкая и дорогостоящая процедура, которую нельзя осуществить самостоятельно. Подготовкой этого документа занимается специализированная оценочная компания, работу которой, в свою очередь, проверяет организация оценщиков.

Стоимость проведения таких работ напрямую зависит от размеров оцениваемого земельного участка. В целом, физическому лицу, желающему провести оценку стоимости своего объекта недвижимого имущества, потребуется уплатить:

- За анализ целесообразности проведения оспаривания существующей кадастровой стоимости участка – десять тысяч рублей.

- Стоимость отчета варьируется от двадцати до ста тысяч рублей, в зависимости от площади оцениваемого объекта.

- Стоимость проведения экспертизы готового отчета так зависит от размеров участка и варьируется от десяти до пятнадцати тысяч.

- Стоимость справки о недостоверных сведений, из-за которых кадастровая стоимость участка была рассчитана неверно, варьируется от десяти до двадцати пяти тысяч.

Стоит ответить, что стоимость оценки указана без государственных пошлин и без подготовки не дорогостоящих документов. В целом, даже оценка небольшого по площади участка земли обойдется ее собственнику как минимум в пятьдесят тысяч рублей.

Снизить стоимость услуг реально, если обратиться в специализированную компанию, осуществляющую оценку, с коллективным заявлением. В такой ситуации будет осуществляться коллективное оспаривание.

Рекомендации по уменьшению кадастровой стоимости

Если стоимость участка завышена по сравнению с рыночной как минимум на тридцать процентов, стоит попробовать обратиться за ее уменьшением в Управление федеральной регистрационной службу прав на недвижимое имущество. Через специализированную комиссию можно обращаться многократно, в то время как решения суда, вступившие в законную силу, пересматриваются неохотно.

Если увеличение земельного налога связано с наличием ошибок в кадастровом паспорте, а, следовательно, и в государственном реестре прав на недвижимость, стоит обратиться за решением этой проблемы в кадастровую палату. Возможно, имеет быть ошибка специалиста, которая будет исправлена.

Не стоит пускать дело на самотек! После подачи заявления в суд, стоит приходить на каждое судебное заседания. Следует понимать, что ответчик вряд ли согласится с пересмотром кадастровой стоимости и будет настаивать на проведении еще одной оценки стоимости участка. Так как кадастровая палата не оплачивает судебные расходы, обязанность по уплате будет возложена на ответчика.

Перед обращением в суд общей юрисдикции, собственник земельного участка может обратиться в свой муниципалитет, чтобы уточнить, не входит ли он в категорию льготных граждан, которым полагаются льготы по земельному налогу. Категории устанавливаются органами региональной власти, поэтому могут отличаться. Льгота предусмотрена только на один объект недвижимости, за все остальные придется уплатить полную стоимость налога.

Если у вас остались вопросы, обращайтесь к нашему юристу онлайн и мы постараемся решить вашу проблему в кратчайшие сроки.

Возврат переплаты по земельному налогу, какие именно три года

Уважаемый Сергей!

За 2015 г уже не вернут. Т,к. три года прошло. Возвращать можно в порядке, установленном ст. 78 НК РФ. За 2016-2018 г.

Т.к. именно этот период в понимании НК РФ является периодом за который вы должны были и уплатили налог.

Согласно ст. 78 НК РФ,

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

1.1. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном настоящей статьей.

(п. 1.1 введен Федеральным законом от 03.07.2016 N 243-ФЗ)

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Федеральный закон от 27.07.2010 N 229-ФЗ.

(см. текст в предыдущей редакции)

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога.

(в ред. Федерального закона от 29.07.2018 N 232-ФЗ)

(см. текст в предыдущей редакции)

В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

6.1. Возврат суммы излишне уплаченных страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом Российской Федерации сведения о сумме излишне уплаченных страховых взносов на обязательное пенсионное страхование представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

(п. 6.1 введен Федеральным законом от 03.07.2016 N 243-ФЗ; в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 23.06.2014 N 166-ФЗ)

(см. текст в предыдущей редакции)

8. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

9. Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей редакции)

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

13.1. Суммы денежных средств, уплаченные в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, предусмотренных статьями 198 — 199.2 Уголовного кодекса Российской Федерации, не признаются суммами излишне уплаченного налога и зачету или возврату в порядке, предусмотренном настоящей статьей, не подлежат.

(п. 13.1 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

(в ред. Федеральных законов от 16.11.2011 N 321-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном пунктом 11.1 статьи 176 настоящего Кодекса.

(абзац введен Федеральным законом от 23.07.2013 N 248-ФЗ)

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм процентов, уплаченных в соответствии с пунктом 17 статьи 176.1 настоящего Кодекса.

(абзац введен Федеральным законом от 30.11.2016 N 401-ФЗ)

15. Факт указания лица в качестве номинального владельца имущества в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и передача такого имущества его фактическому владельцу сами по себе не являются основанием для признания излишне уплаченными сумм налогов, сборов, пеней и штрафов, уплаченных номинальным владельцем в отношении такого имущества.

(п. 15 введен Федеральным законом от 08.06.2015 N 150-ФЗ)

16. Правила, установленные настоящей статьей, применяются также в отношении сумм излишне уплаченного налога на добавленную стоимость, подлежащих возврату или зачету иностранным организациям — налогоплательщикам (налоговым агентам), указанным в пункте 3 статьи 174.2 настоящего Кодекса. Возврат суммы излишне уплаченного налога на добавленную стоимость таким организациям осуществляется на счет, открытый в банке.

(п. 16 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

17. Правила о возврате сумм излишне уплаченных налогов, установленные настоящей статьей, применяются также в отношении возврата сумм ранее удержанного налога на прибыль организаций, подлежащих возврату иностранной организации в случаях, предусмотренных пунктом 2 статьи 312 настоящего Кодекса, с учетом особенностей, установленных настоящим пунктом.

Решение о возврате суммы ранее удержанного налога на прибыль организаций принимается налоговым органом по месту учета налогового агента в течение шести месяцев со дня получения от иностранной организации заявления о возврате ранее удержанного налога и иных документов, указанных в пункте 2 статьи 312 настоящего Кодекса.

Сумма ранее удержанного налога на прибыль организаций подлежит возврату в течение одного месяца со дня принятия налоговым органом решения о возврате суммы ранее удержанного налога.

С 1 января 2019 изменились правила применения кадастровой стоимости, установленной решениями комиссии или суда, в целях налогообложения (Федеральный закон от 03.08.2018 г. № 334-ФЗ о внесении изменений в НК РФ).

В чем принципиальная разница по сравнению с ранее действующими положениями?

Как известно, налогоплательщик налога на имущество и/или земельного налога, не согласный с размером кадастровой стоимости объекта недвижимости/земельного участка, определенной в результате массовой оценки, вправе привлечь независимого оценщика для определения рыночной стоимости объекта и затем обратиться с заявлением о пересмотре кадастровой стоимости в комиссию при Росреестре либо в суд.

До 1 января 2019 г. измененная комиссией или судом кадастровая стоимость могла быть применена в целях налогообложения, начиная с года, в котором подано заявление о ее оспаривании. Под датой подачи заявления понималась дата обращения в первый орган.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Например, обратились в комиссию, комиссия отказала в пересмотре, в итоге кадастровая стоимость была изменена только в судебном порядке. В этом случае датой подачи заявления будет считаться дата обращения в комиссию. При этом рыночная стоимость объектов недвижимости и земельных участков устанавливалась комиссией или судом на дату, по состоянию на которую была ранее установлена кадастровая стоимость (дата массовой оценки в субъекте РФ).

Например, заявление в комиссию о пересмотре кадастровой стоимости земельного участка было подано в сентябре 2017. Отрицательное решение комиссии пришлось обжаловать в судебном порядке. Решение суда вступило в законную силу в марте 2018 г. При этом рыночная стоимость устанавливалась на 01.01.2015 (дату определения кадастровой стоимости). Соответственно, для целей налогообложения кадастровая стоимость применялась с 01.01.2015. В такой ситуации после получения решения о пересмотре кадастровой стоимости налогоплательщик мог представить в налоговый орган уточненную декларацию и пересчитать земельный налог с 01.01.2017. Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Как сейчас?

Измененная комиссией или судом кадастровая стоимость учитывается при определении налоговой базы, начиная с даты начала применения кадастровой стоимости для целей налогообложения (даты массовой оценки). При этом сведения об измененной стоимости должны быть внесены в Единый государственный реестр недвижимости (ЕГРН).

Согласно пункту 6 статьи 3 Закона № 334-ФЗ положения пункта 15 статьи 378.2, пункта 1.1 статьи 391 и пункта 2 статьи 403 НК РФ, устанавливающие порядок применения измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в ЕГРН по основаниям, возникшим с 1 января 2019 года.

Такими основаниями являются, в том числе, решения комиссии и суда. Следовательно, если изменения в отношении кадастровой стоимости внесены в ЕГРН после 01.01.2019, применить новую стоимость можно в отношении прошлых налоговых периодов, начиная с даты установления кадастровой стоимости. Это правило распространяется, в том числе, на ситуации, когда заявление о пересмотре подавалось до 01.01.2019. Важно, чтобы основание для внесения изменений возникло после 01.01.2019.

Применительно к судебному акту датой возникновения основания будет считаться дата вступления в силу судебного акта. В связи с этим, если решение суда оспаривалось в апелляционном порядке, то для применения новых правил достаточно, чтобы апелляционное определение было вынесено после 01.01.2019.

Пример

Плательщик земельного налога, не согласившись с установленным размером кадастровой стоимости своего земельного участка, обратился в 2018 году с заявлением о ее пересмотре сначала в комиссию при Росреестре, а затем в суд, поскольку комиссия в пересмотре отказала. Решение суда оспаривалось в апелляционном порядке, итоговое определение вынесено 11.01.2019. На основании решения суда в январе 2019 в ЕГРН внесены соответствующие изменения. Стоимость определена по состоянию на 01.01.2015.

В рассматриваемой ситуации налогоплательщик имеет возможность пересмотреть свои налоговые обязательства по земельному налогу не только за 2018 (год, в котором было подано заявление о пересмотре кадастровой стоимости), но и за прошлые налоговые периоды. Однако некоторые ограничения для него все-таки имеются.

Следует учитывать положения пункта 2.1 статьи 52 НК РФ (в редакции Закона № 334-ФЗ), согласно которому перерасчет сумм ранее исчисленного земельного налога и налога на имущество физических лиц для налогоплательщиков — физических лиц осуществляется не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с перерасчетом, а также положения пункта 7 статьи 78 НК РФ, устанавливающего трехлетний срок для подачи заявления о зачете (возврате) излишне уплаченного налога, исчисляемый с соответствующей даты уплаты.

Таким образом, в приведенном примере налогоплательщик-организация сможет вернуть переплату по земельному налогу за период три года с момента возникновения переплаты. Т.е., подавая заявление в мае 2019 г., максимально можно вернуть налог, уплаченный в мае 2016 г. Новые правила применения кадастровой стоимости, установленной решением комиссии или суда, безусловно, более привлекательны и теперь предоставляют налогоплательщикам бОльший временной интервал для принятия решения о необходимости ее оспаривания в целях определения налогооблагаемой базы. Кроме того, некоторые счастливчики, чьи решения вступили в силу после 01.01.2019, получили возможность вернуть уплаченный налог за предшествующий 3-х летний период.