Содержание

- Сотрудник-нерезидент: исчисление НДФЛ

- Кто такие нерезиденты?

- Каков порядок определения времени пребывания в РФ?

- Какими документами можно подтвердить статус резидента?

- Ставка НДФЛ по выплатам нерезидентам.

- С каких выплат нерезидентам необходимо удерживать НДФЛ?

- Надо ли применять налоговые вычеты при расчете НДФЛ с выплат нерезидентам?

- Как перечислить НДФЛ с выплат работникам-нерезидентам?

- Как рассчитывается НДФЛ с выплат сотрудникам-нерезидентам?

- Что делать, если налоговый статус работника изменился?

- Кто является налоговым резидентом

- Физические лица в статусе резидента

- Юридические лица — резиденты

- Статус налогового резидента и его особенности

- Налог на доходы резидентов и нерезидентов

- Смена статуса налогового резидента

- НДФЛ граждан ЕАЭС в России

- Статус резидентства РФ

- Статус гражданина ЕАЭС

- Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

- Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

- Налоговый статус сотрудника и НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

- Важен ли факт резидентства работника на конец года для ставки налога?

- А можно ли поспорить?

Сотрудник-нерезидент: исчисление НДФЛ

Соболева Е. А., редактор журнала

Журнал «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение» № 6/2018

В настоящее время некоторые сотрудники достаточно часто направляются в заграничные командировки. В связи с этим налоговый статус таких сотрудников в течение года может меняться. Это относится и к сотрудникам-иностранцам. Данные сотрудники могут становиться то резидентами, то нерезидентами в зависимости от количества дней, проведенных на территории РФ. В статье подробно расскажем обо всех нюансах, связанных с определением налогового статуса работника для исчисления с его доходов НДФЛ.

Кто такие нерезиденты?

В соответствии с п. 2 ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ:

-

для краткосрочного (менее шести месяцев) лечения или обучения;

-

для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Кроме того, независимо от фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ (п. 3 ст. 207 НК РФ).

Из приведенных положений следует, что налоговые резиденты – это любые люди, которые находятся на территории РФ 183 календарных дня и более в течение 12 следующих подряд месяцев, а также российские военные, проходящие службу за границей, и сотрудники муниципальных и государственных органов власти, командированные за рубеж.

Налоговый нерезидент – физическое лицо, которое находится на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Отметим, что гражданство страны, место рождения или жительства физического лица не влияют на определение налогового статуса. Налоговым нерезидентом по НДФЛ может быть и гражданин РФ.

Если российский гражданин является нерезидентом, НДФЛ в отношении его доходов рассчитывается и перечисляется в бюджет так же, как и в отношении прочих нерезидентов. Никаких специальных правил нет. Согласно п. 3 ст. 224 НК РФ налоговая ставка устанавливается в размере 30 % в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ.

Каков порядок определения времени пребывания в РФ?

Чтобы определить статус работника (резидент или нерезидент), необходимо:

1) отсчитать от даты получения дохода 12 месяцев, так как налоговый статус физического лица – получателя дохода определяется налоговым агентом, от которого физическое лицо получает соответствующий доход, на каждую дату его выплаты;

Обратите внимание :

Отсчитанные 12 месяцев являются расчетным периодом. Он может совпадать с календарным годом или приходиться на разные годы, то есть начинаться в одном и заканчиваться в другом календарном году. Главное, чтобы 12 месяцев шли последовательно друг за другом. Например, расчетным периодом может быть период с 05.06.2017 по 04.06.2018.

2) посчитать количество дней, когда физическое лицо находилось на территории РФ в течение предыдущих 12 месяцев. Время нахождения на территории РФ рассчитывается в календарных днях. Необязательно, чтобы эти дни непрерывно следовали друг за другом (п. 2 ст. 207 НК РФ).

При определении налогового статуса имеют значение фактические дни нахождения физического лица в РФ, то есть учитываются все дни, когда оно находилось на территории РФ. Таким образом, в расчет времени нахождения лица на территории РФ включаются:

-

дни приезда лица в РФ и дни его отъезда из РФ (письма Минфина РФ от 15.02.2017 № 03-04-05/8334, ФНС РФ от 24.04.2015 № ОА-3-17/1702@);

-

время, когда человек находился за границей для краткосрочного лечения или обучения. Под краткосрочным понимается лечение (обучение) за границей менее шести месяцев. Ограничения по возрасту, видам учебных заведений, лечебных учреждений, заболеваний, перечню зарубежных стран отсутствуют.

Обратите внимание:

Не включаются в расчет времени нахождения в РФ дни, когда физическое лицо находилось за границей (в отпуске, командировке и пр.).

Какими документами можно подтвердить статус резидента?

Перечень документов, которыми может быть подтвержден налоговый статус физического лица, налоговым законодательством не установлен. К ним могут относиться:

-

копии страниц паспорта с отметками о пересечении границы;

-

миграционная карта с данными о въезде в РФ и выезде из РФ;

-

справки с места работы (в том числе с предыдущего места работы);

-

приказы о командировках, путевые листы и т. п.;

-

авансовые отчеты и прилагаемые к ним документы (проездные документы, документы о проживании);

-

свидетельство о регистрации по месту временного пребывания;

-

справка, полученная по месту проживания в РФ;

-

договоры, заключенные с медицинскими (образовательными) учреждениями;

- справка о проведении лечения (прохождении обучения) с указанием времени такого лечения (обучения).

Обратите внимание:

Для подтверждения статуса резидента РФ работник может представить документ, выданный налоговым органом. С 09.12.2017 это подтверждение выдается по форме, утвержденной Приказом ФНС РФ от 07.11.2017 № ММВ-7-17/837@. Данный документ подтверждает статус налогового резидента за календарный год (п. 7 Порядка, утвержденного Приказом ФНС РФ № ММВ-7-17/837@).

Итак, работодатель вправе самостоятельно определить налоговый статус работника, подсчитав количество дней, которые он провел в РФ в течение указанного периода (письма Минфина РФ от 22.02.2017 № 03-04-05/10518, ФНС РФ от 19.09.2016 № ОА-3-17/4272@).

Обратите внимание:

Вид на жительство иностранного гражданина не подтверждает налоговый статус резидента. Согласно п. 1 ст. 2 Федерального закона № 115-ФЗ вид на жительство является документом, подтверждающим право иностранного гражданина на постоянное проживание в РФ, свободные въезд в страну и выезд из нее, а не время его нахождения на территории РФ.

Ставка НДФЛ по выплатам нерезидентам.

По общему правилу, установленному п. 1 ст. 224 НК РФ, налоговая ставка равна 13 %, если иное не предусмотрено данной статьей. Пунктом 3 этой статьи определено, что налоговая ставка устанавливается в размере 30 % в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых:

-

в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка равна 15 %;

-

от осуществления трудовой деятельности, указанной в ст. 227.1 НК РФ, в отношении которых налоговая ставка составляет 13 %;

-

от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом № 115-ФЗ, в отношении которых налоговая ставка устанавливается в размере 13 %;

-

от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ, в отношении которых налоговая ставка равна 13 %;

-

от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ, в отношении которых налоговая ставка устанавливается в размере 13 %;

- от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории РФ согласно Федеральному закону № 4528-1, в отношении которых налоговая ставка составляет 13 %.

Обратите внимание:

При определении налоговой ставки необходимо также учитывать, что соглашением об избежании двойного налогообложения между РФ и страной, резидентом которой является работник, могут быть установлены особые налоговые ставки. Международные договоры имеют приоритет перед Налоговым кодексом (ч. 4 ст. 15 Конституции РФ, п. 1 ст. 7 НК РФ). Таким образом, если организация выплачивает доход нерезиденту РФ, необходимо применять положения международного договора РФ с тем государством, чьим налоговым резидентом он является.

С каких выплат нерезидентам необходимо удерживать НДФЛ?

Согласно ст. 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиком:

-

от источников в РФ и (или) за ее пределами – для физических лиц, являющихся налоговыми резидентами РФ;

-

от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ.

Таким образом, удержать НДФЛ необходимо только с тех доходов нерезидента, которые он получил от источников в РФ. Согласно ст. 208 НК РФ к доходам от источников в РФ, в частности, относятся:

-

дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в РФ;

-

страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в РФ;

-

доходы, полученные от использования в РФ авторских или смежных прав;

-

доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в РФ;

-

доходы от реализации недвижимого имущества, находящегося в РФ;

-

доходы от реализации в РФ акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

-

доходы от реализации в РФ акций, иных ценных бумаг, долей участия в уставном капитале организаций, полученные от участия в инвестиционном товариществе;

-

доходы от реализации прав требования к российской организации или иностранной организации в связи с деятельностью ее обособленного подразделения на территории РФ;

-

доходы от реализации иного имущества, находящегося в РФ и принадлежащего физическому лицу;

-

вознаграждения за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ;

-

вознаграждения и иные выплаты за исполнение трудовых обязанностей, получаемые членами экипажей судов, плавающих под Государственным флагом РФ;

-

иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в РФ.

Кроме того, при определении доходов нерезидентов необходимо учитывать следующие нюансы:

-

к доходам нерезидентов применяются общие правила о полном или частичном освобождении отдельных видов выплат от обложения НДФЛ, перечень которых установлен ст. 217 НК РФ;

-

при выявлении выплат, с которых нужно удержать налог, принимается во внимание соглашение об избежании двойного налогообложения между РФ и страной, резидентом которой является работник, поскольку им также могут быть предусмотрены основания для освобождения от обложения НДФЛ отдельных выплат.

Надо ли применять налоговые вычеты при расчете НДФЛ с выплат нерезидентам?

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло. Пунктом 3 ст. 210 НК РФ установлено, что для доходов, в отношении которых предусмотрена налоговая ставка в размере 13 %, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, закрепленных в ст. 218 – 221 НК РФ.

Таким образом, имущественный налоговый вычет, предусмотренный пп. 2 п. 1 ст. 220 НК РФ, применяется только к подлежащим налогообложению по ставке 13 % доходам физических лиц, признаваемых налоговыми резидентами в соответствии со ст. 207 НК РФ.

Следовательно, указанные налоговые вычеты к доходам нерезидентов применять нельзя.

Обратите внимание:

Доходы как иностранных граждан, так и граждан РФ подлежат одинаковому налогообложению в РФ, если указанные граждане признаются налоговыми резидентами РФ в соответствии с положениями ст. 207 НК РФ. Таким образом, если работник согласно данной статье является налоговым резидентом РФ, он имеет право на получение имущественного налогового вычета в установленном порядке.

Как перечислить НДФЛ с выплат работникам-нерезидентам?

Работодатели должны удерживать и перечислять в бюджет НДФЛ с выплат в пользу сотрудников – нерезидентов РФ в общеустановленном порядке, как и с выплат работникам, являющимся резидентами РФ, на основании ст. 226 НК РФ. Так, по общему правилу перечислить удержанный с дохода налогоплательщика НДФЛ нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). В отношении отпускных и пособий по временной нетрудоспособности предусмотрен особый порядок перечисления НДФЛ – не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Как рассчитывается НДФЛ с выплат сотрудникам-нерезидентам?

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Для доходов, в отношении которых предусмотрены иные налоговые ставки (кроме установленной п. 1 ст. 224 НК РФ), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению (п. 4 ст. 210 НК РФ). При этом сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику (п. 3 ст. 226 НК РФ).

Это значит, что НДФЛ нужно рассчитать отдельно по каждой выплате, а не нарастающим итогом. Сумма налога рассчитывается путем умножения налоговой базы на налоговую ставку (п. 4 ст. 210 НК РФ).

Налог рассчитывается на дату фактического получения дохода, определяемую исходя из ст. 223 НК РФ (п. 3 ст. 226 НК РФ). Например, датой фактического получения дохода в виде зарплаты является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Что делать, если налоговый статус работника изменился?

Статус работника изменился с нерезидента на резидента РФ.

Если в течение налогового периода работник приобрел статус налогового резидента и этот статус больше не может измениться (то есть физическое лицо находится в РФ более 183 дней в текущем налоговом периоде), суммы вознаграждения, полученные работником от работодателя за выполнение трудовых обязанностей с начала налогового периода, подлежат налогообложению по ставке 13 %. Перерасчет необходимо сделать начиная с месяца, в котором число дней пребывания работника в РФ в текущем налоговом периоде превысило 183 дня. Суммы налога, удержанные налоговым агентом с доходов работника до получения им статуса налогового резидента по ставке 30 %, подлежат зачету при определении налоговой базы нарастающим итогом по суммам доходов работника, включая доходы, с которых налог удерживался по ставке 30 %.

Обратите внимание:

Если суммы НДФЛ, удержанные с доходов сотрудника по ставке 30 %, по итогам налогового периода были зачтены не полностью и после проведения указанного зачета осталась сумма налога, подлежащая возврату, возврат налогоплательщику этой суммы осуществляется налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), в порядке, предусмотренном п. 1.1 ст. 231 НК РФ. Такие разъяснения представлены в письмах Минфина РФ от 26.09.2017 № 03-04-06/62127, от 15.02.2016 № 03-04-06/7958, ФНС РФ от 21.09.2011 № ЕД-4-3/15413@.

Итак, порядок перерасчета НДФЛ следующий:

-

рассчитывается налоговая база на дату получения дохода нарастающим итогом;

-

в налоговую базу включаются все доходы, начисленные работнику с начала года по текущую дату включительно, которые у налоговых резидентов облагаются налогом по ставке 13 %. Исключение –

дивиденды, перерасчет НДФЛ по которым производится отдельно; -

налоговая база уменьшается на сумму налоговых вычетов, при условии что работник имеет на них право и он представил необходимые документы;

-

рассчитывается НДФЛ по ставке 13 %;

-

определяются суммы переплаты по налогу.

Приведем пример перерасчета НДФЛ в случае, когда работник стал резидентом.

Пример 1

С января по июнь работнику-нерезиденту начислялась зарплата в размере 30 000 руб. в месяц, с которой удерживался НДФЛ по ставке 30 %. За этот период (шесть месяцев) сумма удержанного налога составила 54 000 руб. (30 000 руб. x 30 % x 6 мес.). На дату выплаты заработной платы за июль работник стал налоговым резидентом РФ. У него есть ребенок, поэтому работник заявил стандартный вычет в размере 1 400 руб. в месяц. Как рассчитать НДФЛ за июль?

На 31 июля НДФЛ нужно пересчитать в следующем порядке.

Статус работника изменился с резидента на нерезидента РФ.

Если работник на дату получения дохода стал нерезидентом РФ, удержанный ранее в текущем году налог нужно пересчитать.

Обратите внимание:

Пересчитывать налог следует тогда, когда статус работника больше не сможет измениться, то есть работник в текущем году уже находится за пределами РФ более 183 календарных дней. Если есть вероятность, что до конца года работник может снова стать резидентом, сразу пересчитывать налог не нужно.

Таким образом, порядок перерасчета НДФЛ следующий: когда работник стал нерезидентом, необходимо исчислить НДФЛ отдельно с каждого выплаченного ему с начала года дохода по ставке 30 % или по специальным ставкам, которые предусмотрены международными договорами. В этом случае суммы дохода уменьшать на вычеты по НДФЛ не нужно, так как нерезидентам вычеты не положены (п. 4 ст. 210, п. 3 ст. 224, п. 3 ст. 226 НК РФ).

Приведем пример перерасчета НДФЛ в случае, когда работник стал нерезидентом.

Пример 2

Воспользуемся условиями примера 1. Предположим, что на дату выплаты заработной платы за июль работник стал налоговым нерезидентом РФ.

НДФЛ за июль будет равен 9 000 руб. (30 000 руб. х 30 %).

За шесть месяцев сумма удержанного налога составит 22 308 руб. (((30 000 руб. x 6 мес.) — (1 400 руб. x 6 мес.)) x 13 %).

Сумма НДФЛ, которую данный сотрудник должен доплатить в бюджет РФ, будет равна 31 692 руб. (30 000 руб. х 6 мес. х 30 % — 22 308 руб.).

Таким образом, общая сумма НДФЛ, которую необходимо уплатить в бюджет с доходов этого сотрудника на конец налогового периода, – 40 692 руб. (9 000 + 31 692).

Согласно п. 4 ст. 226 НК РФ удерживаемая сумма налога не может превышать 50 % денежной выплаты. Таким образом, при выплате сотруднику заработной платы за июль 2017 года можно удержать только НДФЛ в размере 10 500 руб. (21 000 руб. х 50 %). Оставшаяся часть налога в сумме 30 192 руб. (40 692 — 10 500) удерживается из выплат в последующие месяцы.

Обратите внимание:

Если до конца года полностью удержать НДФЛ не получилось, работодатель должен сообщить об этом налоговому органу и работнику (п. 5 ст. 226 НК РФ). Неисполнение данной обязанности влечет штраф для учреждения – налогового агента в размере 200 руб. за каждое непредставленное сообщение (п. 1 ст. 126 НК РФ), а для должностного лица учреждения – в размере от 300 до 500 руб. (ст. 2.4, ч. 1 ст. 15.6 КоАП РФ).

* * *

В заключение обозначим основные моменты, связанные с удержанием НДФЛ с доходов сотрудников – налоговых нерезидентов РФ:

-

налоговый нерезидент – физическое лицо, которое находится на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом не имеют значения гражданство, место рождения или жительства физического лица;

-

доходы, как правило, облагаются налогом по ставке 30 %, если иное не предусмотрено международными соглашениями;

-

налоговые вычеты к доходам таких сотрудников не применя-

ются; -

при смене налогового статуса как с нерезидента на резидента, так и обратно необходимо пересчитать сумму НДФЛ со всех доходов работника с начала налогового периода и применить к ним соответствующую ставку налога.

Федеральный закон от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Федеральный закон от 19.02.1993 № 4528-1 «О беженцах».

Кто является налоговым резидентом

В большинстве стран отношения между государством и налогоплательщиками строятся на основе резидентства. По этому принципу все налогоплательщики отдельного государства делятся на резидентов и нерезидентов.

Физические лица в статусе резидента

Если физлицо находится на территории России минимум 183 календарных дня в течение 12 месяцев, следующих подряд, его можно назвать резидентом РФ. Эти 183 дня необязательно должны идти последовательно. Есть исключения, когда пребывание вне страны не делает лицо нерезидентом:

Если физлицо находится на территории России минимум 183 календарных дня в течение 12 месяцев, следующих подряд, его можно назвать резидентом РФ. Эти 183 дня необязательно должны идти последовательно. Есть исключения, когда пребывание вне страны не делает лицо нерезидентом:

- если физическое лицо отсутствовало в стране по причинам прохождения лечения, обучения или исполнения за границей обязательств по трудовому договору;

- если российский военнослужащий несет воинскую обязанность за границей или сотрудник органов власти в командировке за пределами РФ;

- если международный договор устанавливает другой порядок определения резидентства, то применяется его положение, так как его юридическая сила выше.

При отсутствии в стране в течение 183 и более дней за последний год физическое лицо считается нерезидентом. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документы о регистрации по месту жительства, данными миграционных карт.

По закону гражданство лица не имеет значения для признания резидентом. Им можно признать лицо без гражданства или иностранного гражданина. ИП получают резидентство, если уплачивают российские налоги и зарегистрированы в органах ФНС России.

Юридические лица — резиденты

Резидентство юридического лица определяется принадлежностью к налоговой системе РФ. Юрлицо должно состоять на учете в соответствующих органах и уплачивать налоги в бюджет. Для присвоения этого статуса учитывайте место регистрации фирмы, месторасположение управляющего органа и место деятельности. Юридическим лицом — резидентом РФ считаются:

- организации, зарегистрированные в России;

- иностранные организации в соответствии с международным договором;

- международные организации, головной офис которых располагается в России, и управление осуществляется с территории РФ.

Если юрлицо ведет деятельность в России, но при этом создано и зарегистрировано за границей, оно не может быть резидентом.

Статус налогового резидента и его особенности

От того, является ли лицо резидентом страны, зависит, в какой стране оно будет платить налог на доходы и какие правила налогообложения будут для него применяться. Статьи 207, 209, 210 и 224 Налогового кодекса регулируют вопросы резидентства в России.

Резидент РФ обязан декларировать все доходы, в том числе полученные за пределами страны и уплачивать с них налоги; налоговая база рассчитывается как сумма всех доходов облагаемых налогом, за исключением сумм положенных налоговых вычетов. Сумма налога для резидента исчисляется нарастающим итогом с начала года по итогам каждого месяца. Нерезидент уплачивает налог только с тех доходов, которые получены на территории России; налоговый вычет не предоставляется. Сумма налога для нерезидента исчисляется отдельно по каждой сумме начисленного дохода (за месяц).

Налог на доходы резидентов и нерезидентов

От налогового статуса физлица зависит ставка НДФЛ, по которой облагаются получаемые доходы. По статье 224 Налогового кодекса резидент РФ уплачивает стандартный НДФЛ по ставке 13%. Для лиц нерезидентов пункт 3 статьи 224 устанавливает специальную ставку НДФЛ 30%, которая может быть снижена при определенных условиях:

- если нерезидент получил в качестве дохода дивиденды от вложений в российские организации, ставку налога можно снизить до 15%;

- для особых категорий нерезидентов налоговая ставка составляет 13%.

Особыми категориями нерезидентов признаются: работники по патенту, высококвалифицированные специалисты, переселенцы и беженцы, граждане ЕАЭС, члены экипажей судов.

Смена статуса налогового резидента

В течение года физическое лицо может изменить свой статус. Каждый раз, когда выплачивается доход, уточняйте статус сотрудника, чтобы не удерживать с него лишнюю сумму налога. Для этого каждый месяц при начислении зарплаты проверяйте, сколько времени работник провел на территории России в течение предшествующих 12 месяцев. Дополнительно по итогам налогового периода (календарного года) уточните статус работника и при необходимости сделайте перерасчет НДФЛ за год.

Если лицо получает резидентство, у него возникает возможность возвратить сумму переплаты по НДФЛ, накопленную в текущем календарном году (с 1 января). Работодатель должен провести перерасчет НДФЛ по ставке 13% с начала года и зачесть излишне уплаченную сумму налога. Если до конца года зачесть всю сумму переплаты невозможно, сотрудник может подать заявление в налоговый орган, чтобы налоговая провела перерасчет и вернула излишне уплаченную сумму. Для этого необходимо предоставить справку 2-НДФЛ, декларацию и документ, подтверждающий резидентство.

При утрате сотрудником в течение года резидентства страны, с начала текущего года производится перерасчет НДФЛ по ставке 30% без предоставления налоговых вычетов. При начислении зарплаты, помимо налога необходимо удерживать сумму долга с начала года (но не более 50% от зарплаты). Если год уже закончился нужно подать в органы ФНС справку 2-НДФЛ по ставке 30% и передать долг на взыскание в налоговый орган. Во избежание этого можно договориться с работником о внесении наличных средств и за их счет погасить задолженность по налогу.

Ведете работу с налоговыми резидентами и нерезидентами? В течение месяца в сервисе Контур.Бухгалтерия можно бесплатно, легко и быстро формировать и отправлять декларации, вести учет и начислять зарплату.

НДФЛ граждан ЕАЭС в России

В налогообложении граждан ЕАЭС в России много противоречивых моментов. Это связано с тем, что позиции международного и российского права определяются в различной терминологии и поэтому формального разногласия не создают, но на практике приводят к неоднозначности правил применения налоговой ставки при расчете НДФЛ. В статье эксперты 1С разъясняют тонкости и последствия выбора алгоритма расчета НДФЛ для граждан ЕАЭС и рассказывают о порядке отражения налогового статуса сотрудников из ЕАЭС, применения ставки НДФЛ и расчета налога в «1С:Зарплате и управлении персоналом 8» редакции 3.

В налогообложении граждан ЕАЭС в России много противоречивых моментов. Это связано с тем, что позиции международного и российского права определяются в различной терминологии и поэтому формального разногласия не создают, но на практике приводят к неоднозначности правил применения налоговой ставки при расчете НДФЛ. В статье эксперты 1С разъясняют тонкости и последствия выбора алгоритма расчета НДФЛ для граждан ЕАЭС и рассказывают о порядке отражения налогового статуса сотрудников из ЕАЭС, применения ставки НДФЛ и расчета налога в «1С:Зарплате и управлении персоналом 8» редакции 3.

Нормы международного права связывают гражданство физлица и ставку для расчета НДФЛ. В Налоговом кодексе РФ ставка НДФЛ и льготы зависят от статуса налогового резидента. Статус налогового резидента автоматически определяет и налоговую ставку 13%, и право на льготы. Обратное неверно: 13-процентная ставка НДФЛ не обеспечивает статуса резидента и права на налоговые вычеты.

Противопоставление прав граждан ЕАЭС правам граждан РФ кажется неправильным, ведь Российская Федерация входит в состав ЕАЭС. Сложности добавляет употребление в Договоре о Евразийском экономическом союзе, подписанном в г. Астане 29.05.2014 (в ред. от 15.03.2018), понятия «работа по найму», не определенного ни российским законодательством, ни международным правом.

Зная о противоречиях применения ставки НДФЛ к доходам работников из стран ЕАЭС, работодатель получает возможность принять взвешенное решение при исчислении налога и применении вычетов.

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Примечание

О налоговом статусе физлица, о начислении НДФЛ у нерезидентов и учете в программе «1С:Зарплата и управление персоналом 8» редакции 3 читайте в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8».

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ — 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

1С:ИТС

В разделе «Консультации по законодательству» см. подробнее о том, нужно ли пересчитывать НДФЛ, если статус физического лица изменяется в течение календарного года: ; .

Статус гражданина ЕАЭС

Статья 73 «Налогообложение доходов физических лиц» Договора о ЕАЭС предусматривает особое правило, в соответствии с которым в странах — участниках ЕАЭС (Беларуси, Казахстане, Армении, Киргизии и РФ) доходы с первого дня работы облагаются по той же ставке, что и для граждан государства, в котором работают по найму граждане других государств ЕАЭС.

Так, при работе в России граждане ЕАЭС уплачивают НДФЛ, как и россияне — налоговые резиденты, по ставке 13% и имеют привилегию по сравнению с иностранцами из других стран — нерезидентами, доходы которых облагаются по ставке 30%.

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Часть 4 статьи 15 Конституции РФ устанавливает безусловный приоритет международных норм над нормами национального законодательства нашей страны. Это касается как налоговых правоотношений, так и социального страхования. К примеру, если международная норма статьи 73 Договора о ЕАЭС противоречит внутреннему закону РФ — статье 207 НК РФ, то применяться должны именно международные правила. Ставку НДФЛ 13% следует применять к доходам резидентов ЕАЭС, полученным с первого дня работы в РФ по найму. Можно отнести к работе по найму работы по трудовым и гражданско-правовым договорам в соответствии со статьей 96 Договора о ЕАЭС и статьей 13.3 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

В понятие «доход в связи с работой по найму» входит всякий доход, предусмотренный трудовым или гражданско-правовым договором. Причем деятельность осуществляется непосредственно на территории РФ. Это обязательное условие применения ставки НДФЛ 13% (см. письма Минфина России от 10.06.2016 № 03-04-06/34256, от 17.07.2015 № 03-08-05/41341). В письме от 10.06.2015 № ОА-3-17/2276@ ФНС России уточняет, что факт нахождения сотрудника и работы в России подтверждается копиями страниц паспорта с отметками органов пограничного контроля о пересечении границы, сведениями из табеля учета рабочего времени, данными миграционных карт, документами о регистрации по месту жительства (пребывания).

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода — сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% — это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

В письме ФНС России от 28.11.2016 № БС-4-11/22588@ отражена противоположная позиция об отсутствии необходимости пересчета налога.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

1С:ИТС

Рекомендации по выбору варианта расчета НДФЛ граждан ЕАЭС для налоговых агентов, осторожных и готовых отстаивать свою позицию, см. в разделе .

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные — ставку НДФЛ, гражданство и налоговый статус физлица.

Так, в случае когда нерезиденту — гражданину ЕАЭС налог исчислен по ставке 13%, в справке 2-НДФЛ следует указать гражданство нерезидента РФ и код статуса налогоплательщика «2».

Налоговый статус сотрудника и НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрена возможность расчета НДФЛ в соответствии с Договором о ЕАЭС. Возможность управлять налоговым статусом сотрудника в программе позволяет осуществлять перерасчеты НДФЛ.

Пример 1

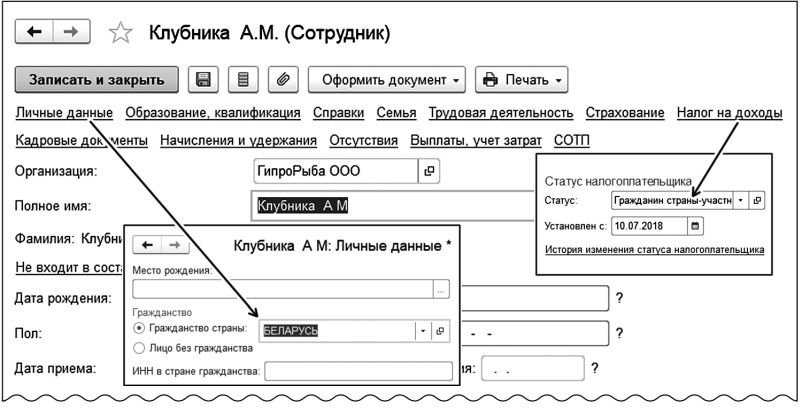

Сотрудник А.М. Клубника, гражданин Беларуси (входит в состав ЕАЭС), приехал в РФ и работает в России с 10.07.2018 по трудовому договору.

При оформлении приема на работу в программе «1С:Зарплата и управление персоналом 8» редакции 3 в карточке сотрудника по ссылке Личные данные в поле Гражданство страны следует выбрать БЕЛАРУСЬ. До конца года остается менее 183 дней, и А.М. Клубника в налоговом периоде 2018 года не получит статуса резидента и, следовательно, не получит стандартных налоговых вычетов по НДФЛ. С первого дня работы для расчета НДФЛ применяется ставка 13% в соответствии со статьей 73 Договора о ЕАЭС. Для корректного расчета в карточке сотрудника по ссылке Налог на доходы в поле Статус следует выбрать Гражданин страны — участника Договора о ЕАЭС (рис. 1).

Рис. 1. Заполнение данных в карточке сотрудника

Пример 2

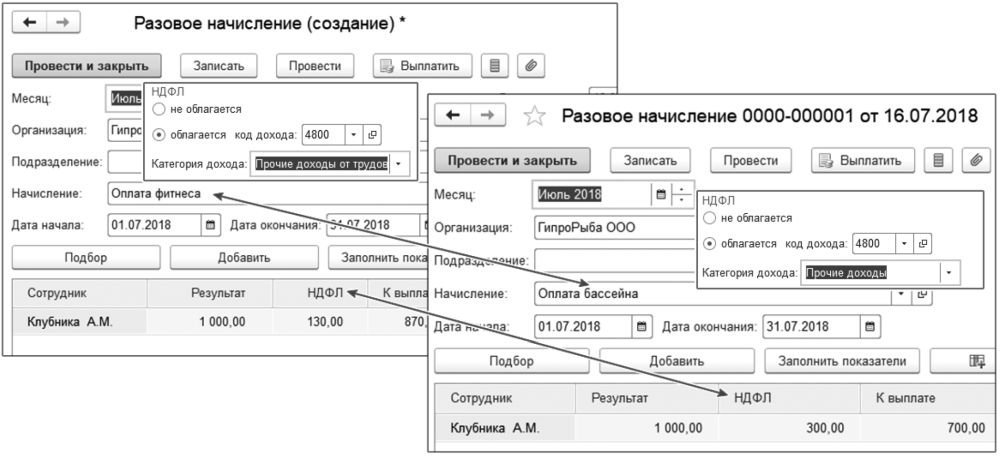

Сотруднику А.М. Клубнике работодатель компенсирует стоимость оплаты фитнеса в клубе в соответствии с трудовым договором и оплачивает не предусмотренные трудовым договором посещения бассейна.

Для соблюдения нормы Договора о ЕАЭС о доходах от работы по найму в программе «1С:Зарплата и управление персоналом 8» редакции 3 при таком налоговом статусе нерезидента ставка 13% применяется только к доходам в виде оплаты труда. Для регистрации вида дохода в программе используется понятие Категория дохода. Ставка 13% применяется в программе для категорий Оплата труда и Прочие доходы от трудовой деятельности, Натуральный доход. Для категории Прочий доход для нерезидентов (в т. ч. и граждан ЕАЭС) в программе применяется ставка 30 %.

В Примере 2 оплата фитнеса предусмотрена трудовым договором, потому при настройке начисления «Оплата фитнеса» на закладке Налоги, взносы, бухучет следует выбрать для кода дохода 4800 категорию дохода Прочие доходы от трудовой деятельности. Оплата бассейна трудовым договором не предусмотрена, и, соответственно, при настройке начисления категорию дохода необходимо указать Прочие доходы. При расчете НДФЛ на доход в размере 1 000 руб., предусмотренный трудовым договором, применена ставка 13%, и сумма налога составила 130 руб., а для дохода в том же размере, не указанном в трудовом договоре, применена ставка 30%, и сумма налога составила 300 руб. (рис. 2).

Рис. 2. Зависимость ставки НДФЛ нерезидента от категории дохода

Пользователю предоставлена возможность самостоятельно настраивать начисления. Обратите внимание, если для некоторых сотрудников выплата (например, «Оплата фитнеса») предусмотрена трудовым договором, а для других — не предусмотрена, то в программе необходимо настроить два различных вида расчета.

Пользователю «1С:Зарплаты и управления персоналом 8» редакции 3 следует помнить, что в программе недостаточно сведений для определения необходимости изменения налогового статуса сотрудника. При получении статуса резидента гражданином ЕАЭС, как и при утрате, необходимо зарегистрировать соответствующие изменения в программе. Если бы в Примере 2 А.М. Клубника в налоговом периоде получил статус резидента, то при очередном расчете зарплаты НДФЛ, исчисленный ранее по ставке 30%, зачелся бы по ставке 13%. При утрате статуса резидента гражданином ЕАЭС в программе следует отменить примененные ранее вычеты, и при очередном расчете будет доначислен НДФЛ по ставке 13%.

В наше непростое кризисное время в редкой организации не работает иностранный работник. Особенно много в России трудоустроено граждан из Евразийского экономического союза. Напомним, что в состав Евразийского экономического союза (далее ЕАЭС) входят четыре страны: Беларусь, Казахстан, Киргизия и Армения, а сам Договор о ЕАЭС, был подписан 29.05.2014 г.

В настоящей статье речь пойдет о налоге на доходы с физических лиц (НДФЛ), который удерживает и перечисляет в бюджет работодатель в том числе и с выплат в адрес иностранных сотрудников-граждан стран ЕАЭС за выполнение ими трудовых обязанностей.

Прежде всего следует напомнить, что доходы сотрудников, которые признаются налоговыми резидентами РФ, облагаются НДФЛ по ставке в размере 13 процентов (п. 1 ст. 224 НК РФ). При этом налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). А вот большинство доходов нерезидентов РФ облагаются по ставке 30 % (п. 3 ст. 224 НК РФ).

📌 Реклама Отключить Однако нас интересуют сотрудники-граждане ЕАЭС, поэтому обязательно следует обратить внимание на положения ст. 7 НК РФ, которыми установлен приоритет правил и норм международных договоров Российской Федерации, содержащих положения, касающиеся налогообложения и сборов, над нормами НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах. С 1 января 2015 года вступил в силу Договор о Евразийском экономическом союзе (далее — Договор).

Статьей 73 Договора установлено, что в случае, если одно государство-член в соответствии с его законодательством и положениями международных договоров вправе облагать налогом доход налогового резидента другого государства-члена в связи с работой по найму, осуществляемой в первом упомянутом государстве-члене, такой доход облагается в первом государстве-члене с первого дня работы по найму по налоговым ставкам, предусмотренным для таких доходов физических лиц — налоговых резидентов этого первого государства-члена.

📌 Реклама Отключить

Положения данной статьи применяются к налогообложению доходов в связи с работой по найму, получаемых гражданами государств-членов.

Другими словами, доход сотрудника-иностранца из стран ЕАЭС, с первого дня работы в российской компании облагается по ставке 13%, независимо от наличия или отсутствия у него статуса налогового резидента РФ. При этом не требуется какого-либо подтверждения статуса работника со стороны налоговых органов РФ (Письма ФНС России от 10.06.2015 № ОА-3-17/2276@ и от 30.04.2015 № ОА-3-17/1811@).

Однако здесь важно отметить, что наличие статуса налогового резидента РФ принципиально в том случае, когда сотрудник имеет право на налоговые вычеты. С того момента как статус резидента РФ получен, налог начинает исчисляться с учетом налоговых вычетов, а сам налог рассчитывается нарастающим итогом с начала года (п. 3 ст. 210, п. 1 ст. 224, п. 3 ст. 226 НК РФ).

📌 Реклама Отключить

Если налоговый статус работника в течение года изменился, потребуется пересчитать НДФЛ исходя из нового статуса (п. п. 1, 3 ст. 226 НК РФ) с учетом вычетов, при этом налоговая ставка в данном случае остается прежней 13 процентов (п. п. 1, 3 ст. 224 НК РФ).

Рассмотрим это на примере.

С января по июнь работнику — гражданину Казахстана (нерезиденту РФ) начислялась зарплата в размере 35 000 руб. в месяц, с которой удерживался НДФЛ по ставке 13%. За шесть месяцев сумма удержанного налога составила 27 300 руб. (35 000 руб. x 13% x 6 мес.).

В июле работник стал налоговым резидентом РФ. У работника есть два ребенка, и поэтому он заявил стандартный вычет в размере 2 800 руб. в месяц (1 400 руб.*2).

Расчет НДФЛ при выплате зарплаты за июль организация выполнит в следующем порядке.

📌 Реклама Отключить

1. Налоговую базу организация рассчитает нарастающим итогом за 7 месяцев (с 1 января по 31 июля включительно) с учетом предоставленного вычета:

35 000 руб. x 7 мес. — 2 800 руб. x 7 мес. = 245 000 руб. — 19 600 руб. = 225 400 руб.

Итого: налоговая база = 225 400 руб.

2. Налог организация рассчитает по ставке 13%:

225 400 руб. x 13% = 29 302 руб.

Итого: налог = 29 302 руб.

3. Сумму НДФЛ к уплате организация определит с учетом налога, ранее уплаченного по данному работнику в текущем году:

29302 руб. — 27 300 руб. = 2 002 руб.

Итого: НДФЛ к уплате за июль по данному работнику = 2 002 руб.

Важен ли факт резидентства работника на конец года для ставки налога?

Согласитесь странный вопрос, ведь только что, проанализировав нормы НК РФ и Договора, мы пришли к выводу что в целях исчисления НДФЛ статус налогового резидента РФ для таких работников не имеет значения. Не тут то было, Минфин России в мае 2018 г. выпустил в свет Письмо, в котором разъясняет, что по итогам налогового периода, бухгалтер компании должен определить окончательный налоговый статус физического лица в зависимости от времени его нахождения в Российской Федерации в данном налоговом периоде. 📌 Реклама Отключить

Если по итогам года сотрудники из ЕАЭС не приобрели статус налогового резидента РФ, то их доходы подлежат обложению налогом на доходы физических лиц по ставке 30 процентов. А доходы тех, кто признан таковыми, продолжают облагаться по ставке 13 процентов (Письмо Минфина России от 23.05.2018 № 03-04-05/34859).

Что это означает? Получается, если работник принят, скажем в октябре месяце, он физически не может еще получить статус резидента РФ, пробыв на территории РФ 183 дня, поскольку до конца года успел отработать только три месяца, поэтому по итогам года налог по такому работнику должен быть пересчитан по ставке 30 %? Похожие разъяснения, кстати, Минфин выдавал и ранее, например, в Письме от 10.06.2016 № 03-04-06/34256.

А можно ли поспорить?

Если работник на конец года не станет налоговым резидентом РФ, то Организации придется принимать решение о том, будет ли она пересчитывать НДФЛ по ставке 30%. Мнения Минфина по этому вопросу нам уже известно, но, полагаем, на эту ситуацию можно взглянуть и с другой стороны. Давайте разберемся. 📌 Реклама Отключить

В ст. 73 Договора о ЕАЭС, которая была рассмотрена выше, нет условий о необходимости пересчета налога по итогам налогового периода. Согласно ст. 73 Договора доход работника из страны ЕАЭС облагается по ставке 13 процентов с первого дня, независимо от наличия или отсутствия статуса резидента. Согласна с этим и ФНС России. Так в Письме от 28.11.2016 № БС-4-11/22588@ контролеры из налоговой службы со ссылкой на ст. 73 Договора отметили, что налоговая ставка 13 процентов применяется начиная с первого дня работы на территории РФ граждан ЕАЭС независимо от налогового статуса этих лиц.

При этом данная позиция подтверждается и мнением высших судов. Так Конституционный суд РФ в своем Постановлении от 5.06.2015 № 16-П отметил, что положениями Договора о Евразийском экономическом союзе была достигнута договоренность о безусловном распространении на физических лиц, являющихся налоговыми резидентами государств — членов Евразийского экономического союза, национальных налоговых режимов в части применения ставки налогообложения доходов, полученных в связи с работой по найму в других государствах — членах данного Союза.

📌 Реклама Отключить Поэтому, учитывая вышеизложенные нормы международного законодательства, НК РФ, а также позицию Конституционного суда Росси, полагаем, что Организация вправе не пересчитывать НДФЛ по ставке 30 процентов относительно выплат иностранных сотрудников, граждан ЕАЭС, которые не получили статус налогового резидента РФ на конец года. Однако не исключено, что налоговые инспекции на местах, следуя разъяснениям Минфина России, будут настаивать на применении ставки НДФЛ в рассматриваемом случае в размере 30 процентов. Организация должна быть готова отстаивать свою позицию в суде. С учетом позиции Конституционного суда России, полагаем у нее на это есть все шансы.