Содержание

- Как оприходовать излишки при инвентаризации

- Инвентаризация

- Излишки, обнаруженные в процессе инвентаризации

- Как выполнять приказ на оприходование излишков при инвентаризации

- 1. Инвентаризация и её нормативное регулирование

- 2. Когда проводится инвентаризация

- 3. Виды инвентаризаций

- 4. Порядок проведения инвентаризации в бухгалтерском учете

- 5. Оформление первичной учетной документации по учету результатов инвентаризации

- 6. Оформление итогов: документы после инвентаризации

- 7. Как отражаются в учете результаты инвентаризации

- 8. Проведение инвентаризации в программе 1С: Бухгалтерия

- 10. НДС по недостаче при инвентаризации

- 11. Как оприходовать излишки при инвентаризации

- 12. Излишки и недостачи при инвентаризации на примере

- 13. Бухгалтерские проводки при инвентаризации — продолжаем пример

- Инвентаризация кассы в бухгалтерском учете

- Периодичность и условия проведения инвентаризации

- Инвентаризационная комиссия: понятие, состав, функции

- Порядок проведения инвентаризации, основные правила

- Оформление результатов инвентаризации

- Типовые проводки по оформлению инвентаризации кассы в бухгалтерском учете

- Основные нарушения выявленные в ходе инвентаризации кассы

- Инвентаризация как элемент метода бухгалтерского учета

- Что такое инвентаризация

- Что и когда инвентаризировать

- Как учесть результаты инвентаризации

Как оприходовать излишки при инвентаризации

Обновление: 9 февраля 2017 г.

В результате проведения инвентаризации комиссия может как не выявить расхождений между фактическими данными и данными бухучета, так и, напротив, обнаружить такие расхождения: излишки или недостачу. Такие факты подлежат отражению в бухгалтерском учете. Вопрос о том, как оприходовать излишки при инвентаризации, рассмотрим в этой статье.

Инвентаризация

Можно выделить три основных этапа проведения инвентаризации:

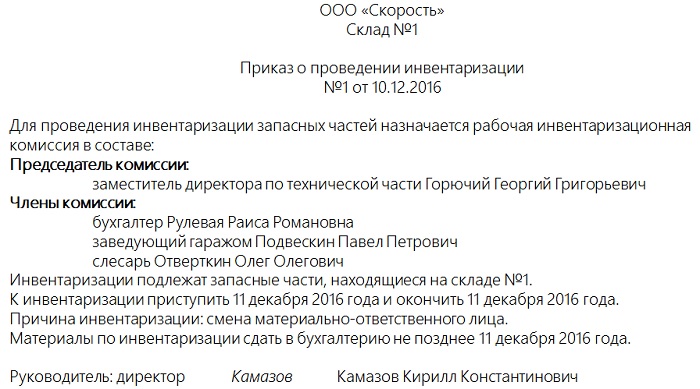

- определение состава инвентаризационной комиссии, срока для осуществления инвентаризации и причин ее проведения. Все эти составляющие должны быть включены в один документ — приказ руководителя (форма ИНВ-22);

- сам процесс инвентаризации (осмотр, взвешивание, другие операции, направленные на выявление недостач и излишков при инвентаризации), т. е. действия инвентаризационной комиссии, направленные на установление фактических сведений в отношении имущества организации. Этот этап включает в себя составление инвентаризационной документации (описей имущества);

- сличение установленных в результате проверки сведений с информацией, содержащейся в регистрах бухгалтерского учета, и уточнение этой информации (в т.ч. оприходование излишков при инвентаризации и списание недостач). Этот этап включает в себя составление сличительных ведомостей, документальное подведение итогов инвентаризации, соответствующие распорядительные действия со стороны руководства организации.

Инвентаризационная комиссия в ходе инвентаризации должна соблюдать указания Минфина РФ по порядку ее проведения и учета результатов, оприходованию излишков и действий в отношении недостач.

Указания на то, как именно проводить инвентаризацию, содержатся в Рекомендациях Министерства финансов Российской Федерации от 13 июня 1995 года N 49 (далее – Рекомендации).

Излишки, обнаруженные в процессе инвентаризации

Зачастую инвентаризация сопровождается выявлением неучтенных излишков. Это могут быть как основные средства, так и товарно-материальные ценности или нематериальные активы. Как правило, возникновение излишков – это результат ошибок в учете.

После сличения инвентаризационной комиссией фактических данных с данными учета следующим действием является утверждение руководителем результатов инвентаризации путем издания соответствующего приказа. Результатом выполнения этого приказа должно стать приведение данных бухгалтерского учета в соответствие с фактическими, установленными в ходе инвентаризации сведениями. Для этой цели надлежит недостачи и излишки, выявленные при инвентаризации, соответственно правильно списать и оприходовать.

При всем этом важно закончить инвентаризацию до подписания отчетности руководителем организации, а вышеуказанное уточнение бухгалтерского учета осуществить на дату проведения инвентаризации.

Инициатива руководителя, оформленная в виде приказа на оприходование излишков, является основанием для урегулирования излишков в бухгалтерском учете.

Унифицированная форма такого приказа государственными ведомствами не предусмотрена. По этой причине такой приказ может быть оформлен организацией с использование собственной утвержденной формы.

Скачать образец приказа об учете результатов инвентаризации

Как выполнять приказ на оприходование излишков при инвентаризации

Варианты действий в рассматриваемой ситуации не очень обширны.

Одним из вариантов учета излишков является так называемая пересортица. В отдельных случаях она возможна, когда в ходе инвентаризации наряду с излишками была установлена недостача. Путем указанной пересортицы возможно осуществить взаимный зачет излишков и недостач.

Если стоимость недостачи превышает стоимость излишков, соответствующая разница может быть направлена ко взысканию с виновных лиц, а при их отсутствии – списана на финансовые результаты (Дебет сч. 91, субсчет 91-2).

Обратим также внимание на следующее требование, представленное в п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

В обратной ситуации (когда стоимость излишков превышает стоимость недостающих ценностей) возникающая суммовая разница включается в состав прочих доходов (Дебет 91-1 Кредит 41-1 (10-1)).

Если недостач инвентаризационной комиссией не было установлено, то излишки имущества, выявленные при инвентаризации, отражаются в финансовом результате и приходуются по рыночным ценам на дату инвентаризации.

Подобное отражение в бухгалтерском учете производится по кредиту счета 91-1 «Прочие доходы» в корреспонденции со счетами, соответствующими выявленным излишкам (например: 01, 10, 41, 50).

Рассмотрим ряд примеров:

- в результате проведенной инвентаризации выявлен неучтенный прибор (аккумулятор) стоимостью 28000 рублей. В бухгалтерском учете будут сделаны следующие записи:

| № п/п |

Операция | Д-т | К-т | Сумма |

|---|---|---|---|---|

| 1 | Прибор оприходован в составе МПЗ | 10 (07, 41) | 91-1 | 28000 |

- выявлено неучтенное основное средство (станок) стоимостью 150000 рублей:

| № п/п |

Операция | Д-т | К-т | Сумма |

|---|---|---|---|---|

| 1 | Станок оприходован в составе ОС | 01 (04) | 91-1 | 150000 |

- выявлена неучтенная наличность в кассе в сумме 1500 рублей:

| № п/п |

Операция | Д-т | К-т | Сумма |

|---|---|---|---|---|

| 1 | Оприходована наличность | 50 | 91-1 | 1500 |

Важно не забывать, что излишки, выявленные при инвентаризации, приходуются:

- по рыночной стоимости;

- на дату инвентаризации.

Кроме того, организациям необходимо учитывать, что в налоговом учете излишки по результатам инвентаризации следует отражать во внереализационных доходах.

Чтобы реально представлять финансовое положение дел организации, независимо от формы собственности, необходимо иметь достоверные данные обо всем имуществе, находящемся в распоряжении данной организации: сколько его, в каком оно находится состоянии, правильно ли было оценено.

Затем фактические остатки имущества сверяются с данными бухгалтерского учета. Такой процесс проверки имущества и обязательств называется инвентаризацией.

Инвентаризация имущества и его источников – это операция бухгалтерского учета, с которой сталкивается в своей работе каждый бухгалтер. Узнать основные правила инвентаризации, сроки и порядок их проведения, порядок оформления результатов, а также как учитываются излишки и недостачи при инвентаризации поможет вам данная статья.

1. Инвентаризация и её нормативное регулирование

2. Когда проводится инвентаризация

3. Виды инвентаризаций

4. Порядок проведения инвентаризации в бухгалтерском учете

5. Оформление первичной учетной документации по учету результатов инвентаризации

6. Оформление итогов: документы после инвентаризации

7. Как отражаются в учете результаты инвентаризации

8. Проведение инвентаризации в программе 1С: Бухгалтерия

9. Учет недостачи при инвентаризации

10. НДС по недостаче при инвентаризации

11. Как оприходовать излишки при инвентаризации

12. Инвентаризация имущества на примере

13. Бухгалтерские проводки при инвентаризации — продолжаем пример

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Инвентаризация и её нормативное регулирование

Инвентаризация — это определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

Законодательно инвентаризация регулируется следующими документами:

- «О бухгалтерском учете» — Федеральный закон № 402-ФЗ от 06.12.2011г. (с изм. и доп.);

- «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» – Приказ Минфина № 34н от 29.07.1998г.;

- ПБУ 1/2008 — «Учетная политика организации»;

- «Методические указания по инвентаризации имущества и финансовых обязательств» — Приказ Минфина № 493 от 13.06.1995г.;

- «О порядке утверждения норм естественной убыли при хранении и транспортировке товарно-материальных ценностей» — Постановление Правительства РФ №814 от 12.11.2002г.;

- «Методические рекомендации по разработке норм естественной убыли» — Приказ Минфина № 955 от 31.03.2003г.

Основными причинами расхождений фактического наличия с данными учета являются:

- — неточности при приеме или выбытии имущества;

- — ошибки в первичных документах, неправильное отражение документальных данных в аналитическом и синтетическом учете;

- — прямые злоупотребления материально ответственных лиц.

2. Когда проводится инвентаризация

Инвентаризация бывает обязательной и добровольной. Все организации и ИП, ведущие бухгалтерский учет, обязаны проводить инвентаризацию в следующих случаях:

- Перед составлением годовой бухгалтерской отчетности;

- В случае смены материально ответственного лица;

- При выкупе, продаже, передаче в аренду имущества;

- В случае ликвидации или реорганизации организации;

- В случае выявления фактов порчи или хищения имущества;

- В случае различных чрезвычайных ситуаций.

Перед составлением годовой бухгалтерской отчетности, организации в обязательном порядке обязаны проводить инвентаризацию имущества и обязательств в полном объеме. Такая ежегодная инвентаризация должна проводиться организацией не ранее 1 октября отчетного года.

Для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно пункту 27 Положения по ведению бухгалтерскому учета, утвержденного Приказом Минфина России от 29 июля 1998 года №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», инвентаризация может проводиться для:

- основных средств — один раз в три года;

- библиотечных фондов — один раз в пять лет.

3. Виды инвентаризаций

Добровольная инвентаризация может быть проведена в ситуации, предусмотренной учетной политикой организации или по приказу руководителя, эти документы определяют случаи, количество и сроки инвентаризаций в отчетном году.

Приложение к учетной политике по проведению инвентаризаций включает в себя:

- — график проведения плановых и внеплановых инвентаризаций (в том числе обязательных) в отчетном году,

- — даты проведения плановых инвентаризаций,

- — перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Виды инвентаризаций можно представить в виде таблицы:

| Критерий | Вид инвентаризации | Отличительные особенности инвентаризации |

| По обязательности проведения | Обязательная | Проводится в обязательном порядке в соответствии с законодательством Российской Федерации |

| Инициативная | Проводится по решению руководителя | |

| По периодичности | Плановая | Проводится в установленные порядком проведения инвентаризации сроки |

| Внеплановая | Проводится по решению руководителя организации вне утвержденного плана для обеспечения дополнительного контроля над сохранностью отдельных видов имущества, либо необходимость ее проведения предусмотрена законодательством | |

| По степени охвата | Полная | Инвентаризации подвергаются все объекты имущества и обязательств |

| Частичная | Проверке подлежит один или несколько видов имущества и обязательств | |

| По методу проведения | Натуральная | Состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера и тому подобное |

| Документальная | Состоит в проверке документального подтверждения наличия объектов |

4. Порядок проведения инвентаризации в бухгалтерском учете

Все первичные документы, имеющие отношение к инвентаризации имущества, официально утверждены Постановлением Госкомстата России от 18.08.98 года № 88. Вы можете воспользоваться ими, утвердив в учетной политике. Излишки и недостачи при инвентаризации организация имеет право фиксировать и в своих формах документов, если в них будут содержаться все реквизиты, которые требует Федеральный закон № 402-ФЗ от 06.12.2011г., и они будут утверждены в составе учетной политики.

Порядок проведения инвентаризации в бухгалтерском учете подразделяется на следующие этапы:

- Подготовительный этап;

- Создание инвентаризационной комиссии;

- Проведение инвентаризации;

- Оформление результатов инвентаризации.

Рассмотрим эти этапы подробнее.

Для начала необходимо оформить распорядительный документ о проведении инвентаризации. Это может быть приказ, постановление или распоряжение за подписью руководителя организации (Форма ИНВ-22). В этом распорядительном документе должен быть перечислен состав инвентаризационной комиссии, сроки инвентаризации, перечень имущества и обязательств, подлежащих пересчету и сверке.

Приказ должен быть зарегистрирован в журнале учета приказов (ИНВ-23) и вручен председателю комиссии. Далее нужно взять расписки с материально ответственных лиц о том, что все материальные ценности учтены, документы сданы в бухгалтерию.

На основании распорядительного документа о проведении инвентаризации создается инвентаризационная комиссия. Такая комиссия должна включать не менее двух человек, один из которых: председатель комиссии.

В состав инвентаризационной комиссии входят:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.).

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

В комиссию могут входить не только работники данной организации, но и приглашённые независимые эксперты, например, из сторонней аудиторской компании. В случае, когда в организации числится только руководитель, то все обязанности по проведению инвентаризации и оформлению её результатов возлагаются на него.

При большом объеме работ для одновременного проведения инвентаризации имущества специально создаются рабочие инвентаризационные комиссии.

5. Оформление первичной учетной документации по учету результатов инвентаризации

В указанные в распорядительном документе сроки инвентаризационной комиссией проводится инвентаризация имущества и их источников. Немаловажно помнить, что во время проведения инвентаризации никаких других операций по движению проверяемых ОС или ТМЦ проводиться не должно!

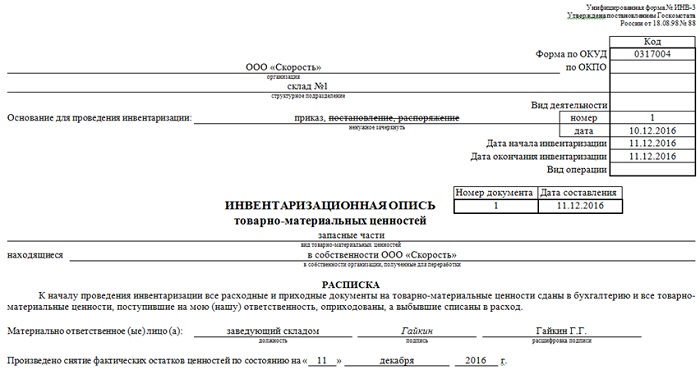

Результаты в процессе пересчета записываются в специальную инвентаризационную опись или акт в двух экземплярах, которые подписываются всеми членами комиссии и сдаются в бухгалтерию.

Результаты инвентаризации вписываются в специальные инвентаризационные описи или акты по унифицированной форме. Основные средства вносятся в форму ИНВ-1, товарно-материальные ценности – ИНВ-3 и т.п. Напомню, что все формы первичной учетной документации по учету результатов инвентаризации, которые вы используете, независимо от того, типовые они или нет, утверждаются в составе учетной политики.

ИНВ-3:

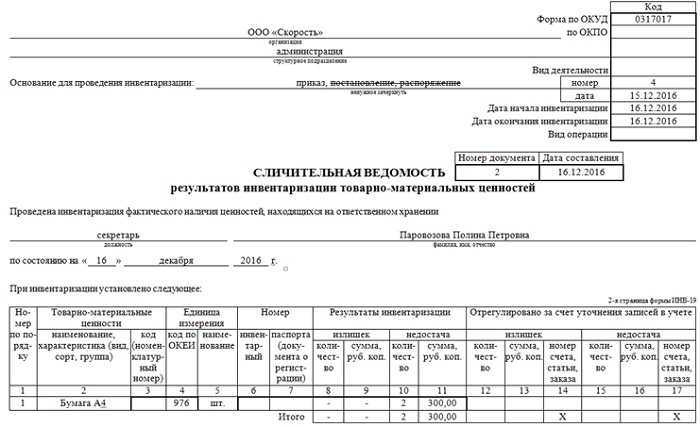

Если в ходе инвентаризации были выявлены расхождения между данными бухгалтерского учета и фактическими остатками имущества и обязательств, то их вносят в сличительные ведомости по форме ИНВ-18 и ИНВ-19. Сличительные ведомости составляются только по имуществу, при инвентаризации которого были выявлены отклонения от учетных данных. Там отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

ИНВ-19:

6. Оформление итогов: документы после инвентаризации

Окончательные результаты проведенной инвентаризации обобщаются в ведомости учета результатов, выявленных инвентаризацией по форме ИНВ-26. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета.

Все документы после инвентаризации подписываются членами инвентаризационной комиссии, председателем комиссии и бухгалтером, принявшим первичные документы от председателя.

7. Как отражаются в учете результаты инвентаризации

Итак, все первичные документы оформлены и сданы в бухгалтерию, перед бухгалтером стоит задача произвести необходимые операции для достоверного отражения в учете излишков и недостач при инвентаризации. Как же отражаются результаты инвентаризации в учете? Какие проводки оформляются?

Прежде всего, бухгалтер должен знать, выявлено ли лицо, виновное в недостачах: от этого зависит способ учета недостач. Недостачи в пределах норм естественной убыли можно списать на издержки производства и обращения, а всё, что превышает нормы – относится на виновных лиц.

Если же виновные лица так и не выявлены, или же суд отказал во взыскании с них убытков, недостачи относятся на финансовые результаты. Куда именно бухгалтерия отнесет недостачи – решает руководитель организации в приказе, оформленном по результатам проведенной инвентаризации.

Излишки же сразу относятся на финансовые результаты, причем, оприходование производится по рыночным ценам на текущую дату. В целях исчисления налога на прибыль выявленные излишки и недостачи при инвентаризации считаются внереализационными доходами и расходами.

8. Проведение инвентаризации в программе 1С: Бухгалтерия

Как оформить проведение инвентаризации в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео.

9. Учет недостачи при инвентаризации

Чаще всего при инвентаризации выявляются именно недостачи. Учет недостачи при инвентаризации ведется на счете 94 «Недостачи и потери от порчи ценностей».

Дебет 94 – Кредит 01, 10, 43, 41— отражена недостача по итогам инвентаризации

После проводится выяснение обстоятельств дела, имеются ли виновные лица, согласны ли они с возмещением недостачи. При необходимости дело рассматривается в суде.

Когда виновное лицо возмещает стоимость недостающих ТМЦ, счет 94 закрывается через счет 73 «Расчеты с персоналом по прочим операциям»:

Дебет 73 – Кредит 94 – недостача отнесена на виновное лицо

Если виновное лицо не выявлено, то бухгалтер относит недостачи на счет 91 «Прочие доходы и расходы»:

Дебет 91-2 – Кредит 94 – недостача отнесена на прочие расходы

10. НДС по недостаче при инвентаризации

НДС, ранее принятый к вычету, подлежит восстановлению в случаях, перечисленных в п.3 ст. 170 НК РФ. Но списание недостачи по результатам проведенной инвентаризации не относится к перечню операций из вышеупомянутой статьи Налогового Кодекса. Недостача может быть выявлена вследствие хищения, пожара, истечения срока годности и т.п.

Поэтому, по мнению Высшего Арбитражного Суда РФ, восстанавливать НДС по недостаче при инвентаризации не нужно.

А вот Минфин зачастую придерживается прямо противоположного мнения, например, в Письме № 03-03-06/1/1997 от 21.01.2016 года сказано, что ТМЦ при списании из-за недостачи не подлежат дальнейшему использованию, а значит, НДС по ним должен быть восстановлен.

Однако такого правила Минфин рекомендует придерживаться не всегда. В Письме ГД-4-3/8627@ от 21.05.2015г. уточнено, что при выбытии имущества из-за пожара восстанавливать НДС не надо. Кроме того, восстанавливать НДС не нужно, если уничтожаются некачественные ТМЦ для обеспечения безопасности и реализации качественной продукции (Письмо Минфина № 03-07-11/34617 от 23.08.2013г.)

Таким образом, если выбытие имущества происходит вследствие хищения, порчи, недостачи, потери и т.п. или их невозможно использовать в дальнейшем из-за брака, истечения срока годности, то восстанавливать НДС не потребуется (Решение ВАС РФ № 3943/11 от 19.05.2011 и № ГД-4-3/21097 от 26.11.2013 и Письмо Минфина №03-01-13/01/47571 от 07.11.2013).

В то же время, исключать возможность претензии со стороны налоговых органов из-за разъяснений в Письме №03-03-06/1/1997 от 21.01.2016г. не стоит. В любом случае, ВАС принимает сторону налогоплательщиков, поэтому отстоять своё право в суде возможно.

11. Как оприходовать излишки при инвентаризации

Излишки могут на первый взгляд показаться благополучным результатом инвентаризации. Однако, это совсем не так. Ведь образоваться они могли в случае неверного оприходования ТМЦ, или неполной отгрузки товара покупателям, или списания ТМЦ в производство. То есть излишки, так же, как и недостачи, говорят о некачественной работе материально ответственных лиц и бухгалтера.

Как оприходовать излишки, выявленные при инвентаризации? Ранее мы уже отметили, что они являются внереализационным доходом и учитываются на счете 91 в корреспонденции со счетами учета того или иного имущества. Для оформления операции по оприходованию излишков используются проводки:

Дебет 10, 01, 50 и т.п. — Кредит 91-1

Если в результате инвентаризации были выявлены излишки по основным средствам, подлежащим амортизации, то исчислять амортизацию следует так, как и при покупке: с первого числа месяца, следующего за месяцем обнаружения.

Так как стоимость излишков относится на внереализационные доходы по счету 91-1, она является доходом, облагаемым налогом на прибыль.

Как оприходовать товар, выявленный при инвентаризации, в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео.

12. Излишки и недостачи при инвентаризации на примере

Рассмотрим всё вышесказанное об инвентаризации имущества на примере.

ООО «Фиалка», занимающаяся оптовой торговлей и применяющая общую систему налогообложения, провела инвентаризацию ТМЦ на складе при смене материально ответственного лица. В результате были выявлены излишки и недостачи.

Излишки:

Товар 1 – 10 шт. по 200 руб. (рыночная стоимость на дату инвентаризации)

Недостачи:

Товар 2 – 5 шт. по 300 руб.

Товар 3 – 8 шт. по 50 руб.

Товары, поступившие от ООО «Гладиолус», облагаются по ставке 18%.

Перед началом инвентаризации был издан приказ руководителя ООО «Фиалка», в котором указана причина инвентаризации, дата начала, конца и оформления результатов инвентаризации, состав инвентаризационной комиссии. Приказ был доведен до сведения всех членов инвентаризационной комиссии и главного бухгалтера под роспись.

В результате инвентаризации была заполнена опись по форме ИНВ-3, которую прошили, пронумеровали, скрепили подписями членов инвентаризационной комиссии и печатью организации. При сравнении описей с ведомостями, предоставленными бухгалтерией, были выявлены излишки и недостачи при инвентаризации, в результате которых председатель инвентаризационной комиссии составил сличительную ведомость ИНВ-19 с указанием расхождений данных бухгалтерского учета с фактическим наличием ТМЦ в количественном и стоимостном выражении.

Подведя итоги проведенной инвентаризации, описи и сличительные ведомости были сданы в бухгалтерию и главным бухгалтером совместно с председателем инвентаризационной комиссии были подписаны результаты инвентаризации.

В ходе проверки первичных документов главный бухгалтер установила, что недостача образовалась вследствие неверного оприходования ТМЦ в бухгалтерском учете ответственным за этот раздел учета бухгалтером. На основании докладной записки главного бухгалтера руководителю, был издан приказ о погашении стоимости недостачи за счет заработной платы бухгалтера по учету ТМЦ.

13. Бухгалтерские проводки при инвентаризации — продолжаем пример

Дебет 94 — Кредит 41 – на сумму 1500 руб. – Списан Товар 2.

Дебет 94 — Кредит 41 – на сумму 400 руб. – Списан Товар 3.

Дебет 73 — Кредит 94 – на сумму 1900 руб. – Сумма по недостаче ТМЦ отнесена на виновное лицо.

Дебет 70 — Кредит 73 – на сумму 1900 руб. – С виновного лица снята сумма недостачи с заработной платы.

Во избежание разногласий с ИФНС, бухгалтером было принято решение восстановить НДС по недостаче:

Дебет 19 — Кредит 60 – на сумму 342 руб. — восстановлен НДС по недостаче, выявленной в результате инвентаризации.

В результате вышеуказанной бухгалтерской проводки в книге продаж появится строка с указанием счета-фактуры на поступление этих ТМЦ от поставщика и суммой НДС, рассчитанной исходя из общей стоимости списанных ТМЦ:

1900 руб. *18% = 342 руб.

Излишки ТМЦ были оприходованы следующей бухгалтерской проводкой:

Дебет 41 — Кредит 91-1 – на сумму 2000 руб. – Оприходован излишек Товара 1.

Итак, в результате проведенной инвентаризации был получен доход в сумме 2000,00 рублей. Общий итог инвентаризации: прибыль 2000 руб., убыток компенсирован виновным лицом за счет его заработной платы.

Таким образом, инвентаризация — это часть хозяйственной жизни, с которой каждый бухгалтер будет вынужден рано или поздно столкнуться на практике. Всегда помните, что все излишки и недостачи при инвентаризации должны быть документально оформлены и подтверждены подписями ответственных лиц и печатью организации.

16.09.2019 11:57:00 314

Уважаемые коллеги!

Объявлены конкурсы РФФИ на издание научных трудов по направлениям. Сроки подачи заявок — сентябрь 2019 г.

Приглашаем принять активное участие!

Напоминаем, что подаваемые заявки регистрируются в УНИРе согласно приложенной форме (ссылка).

По вопросам обращаться в Центр поддержки научных программ и грантов УНИР: АИЦ, Кулаковского, 46, каб. 403-с, к.т. 49-69-44.

Гранты 2019-2020 гг для подготовки и опубликования научных обзорных статей

В целях реализации основного мероприятия «Поддержка экспансии и укрепления международного авторитета национальных баз (банков) знаний, включая журналы и их коллекции » государственной программы Российской Федерации «Научно-технологическое развитие Российской Федерации» федеральное государственное бюджетное учреждение «Российский фонд фундаментальных исследований» объявляет о проведении конкурса на соискание финансовой поддержки для подготовки и опубликования научных обзорных статей.

Код конкурса — «Экспансия».

Задача конкурса – укрепление международного авторитета российских научных журналов и повышение их рейтинга в международных системах научного цитирования посредством создания условий для подготовки оригинальных научных обзорных статей с целью их публикации в российских научных журналах.

В конкурсе могут участвовать:

автор планируемой к подготовке научной обзорной статьи — гражданин Российской Федерации, иностранный гражданин или лицо без гражданства, имеющие статус налогового резидента Российской Федерации;

соавторы планируемой к подготовке научной обзорной статьи — коллектив физических лиц, каждый из членов которого соответствует требованиям конкурса.

На конкурсный отбор должна быть подана аннотация планируемой к подготовке научной обзорной статьи по одному из следующих научных направлений:

(01) математика, механика;

(02) физика и астрономия;

(03) химия и науки о материалах;

(04) биология;

(05) науки о Земле;

(07) инфокоммуникационные технологии и вычислительные системы;

(08) фундаментальные основы инженерных наук;

(09) история, археология, антропология и этнология;

(10) экономика;

(11) философия, политология, социология, правоведение, история науки и техники, науковедение;

(12) филология и искусствоведение;

(13) психология, фундаментальные проблемы образования, социальные проблемы здоровья и экологии человека;

(14) глобальные проблемы и международные отношения;

(15) фундаментальные основы медицинских наук;

(16) фундаментальные основы сельскохозяйственных наук.

Конкурсная комиссия: бюро совета РФФИ.

Форма проведения конкурса: путем подачи заявок в электронном виде в КИАС РФФИ.

Дата и время начала подачи заявок: 02.09.2019 15:00 (МСК)

Дата и время окончания подачи заявок: 30.09.2019 23:59 (МСК)

Порядок информирования об итогах конкурса: уведомление участников конкурса о решении конкурсной комиссии в электронном виде в КИАС РФФИ и опубликование списка победителей конкурса на сайте РФФИ до 31 октября 2019 года.

Победителям конкурса предоставляется право заключить Договор о предоставлении гранта победителю конкурса и реализации научного проекта.

Грантополучатель: физическое лицо или коллектив физических лиц.

Размер гранта: 300 000 рублей.

Полная информация о конкурсе на сайте РФФИ:

Конкурс 2019 года на издание лучших научно-популярных трудов

Российский фонд фундаментальных исследований (РФФИ) объявляет о проведении конкурса на издание лучших научно-популярных трудов.

Код конкурса: «д_нпи»

Задача конкурса – поддержка издания научно-популярных трудов, направленных на распространение информации о результатах фундаментальных научных исследований в научно-популярной форме.

В конкурсе могут участвовать граждане Российской Федерации, а также иностранные граждане, лица без гражданства, имеющие статус налогового резидента Российской Федерации, прошедшие идентификацию (оформившие Согласие на признание электронных документов, подписанных в КИАС РФФИ простой электронной подписью, равнозначными документам, составленным на бумажных носителях) по правилам РФФИ.

Участник конкурса должен являться автором, соавтором или редактором научно-популярного труда.

Участник конкурса вправе представлять на конкурсный отбор не более одной заявки.

На конкурс могут быть представлены проекты по изданию научно-популярных трудов по следующим научным направлениям:

(01) математика, механика;

(02) физика и астрономия;

(03) химия и науки о материалах;

(04) биология;

(05) науки о Земле;

(07) инфокоммуникационные технологии и вычислительные системы;

(08) фундаментальные основы инженерных наук;

(09) история, археология, этнология и антропология;

(10) экономика;

(11) философия, политология, социология, правоведение, социальная история науки и техники, науковедение;

(12) филология и искусствоведение;

(13) психология, фундаментальные проблемы образования, социальные проблемы здоровья и экологии человека;

(14) глобальные проблемы и международные отношения;

(15) фундаментальные основы медицинских наук;

(16) фундаментальные основы сельскохозяйственных наук.

Конкурсная комиссия: бюро совета РФФИ.

Форма проведения конкурса: путем подачи заявок в электронном виде в КИАС РФФИ.

Грантополучатель: физическое лицо.

Дата и время начала подачи заявок: 01.08.2019 15:00 (МСК)

Дата и время окончания подачи заявок: 26.09.2019 23:59 (МСК)

Срок реализации проекта — до 15 декабря 2020 года.

Порядок информирования об итогах конкурса: уведомление участников конкурса о решении конкурсной комиссии в электронном виде в КИАС РФФИ и опубликование списка победителей конкурса на сайте РФФИ до 30 января 2020 года.

Победителям конкурса предоставляется право заключить Договор о предоставлении гранта победителю конкурса и реализации научного проекта.

Максимальный размер гранта: 450 000 рублей.

Минимальный размер гранта: 200 000 рублей.

Полная информация о конкурсе на сайте РФФИ:

Конкурс 2019 года на издание лучших научных трудов

Российский фонд фундаментальных исследований (РФФИ) объявляет о проведении конкурса на издание лучших научных трудов.

Код конкурса: «д»

Задача конкурса – поддержка проектов, направленных на издание и распространение информации о результатах научных исследований.

В конкурсе могут участвовать граждане Российской Федерации, а также иностранные граждане, лица без гражданства, имеющие статус налогового резидента Российской Федерации, прошедшие идентификацию (оформившие Согласие на признание электронных документов, подписанных в КИАС РФФИ простой электронной подписью, равнозначными документам, составленным на бумажных носителях) по правилам РФФИ.

Участник конкурса должен являться автором, соавтором или редактором научного труда. Участник конкурса вправе представлять на конкурс не более одной заявки.

На конкурс могут быть представлены проекты по изданию научных трудов по следующим научным направлениям:

(01) математика, механика;

(02) физика и астрономия;

(03) химия и науки о материалах;

(04) биология;

(05) науки о Земле;

(07) инфокоммуникационные технологии и вычислительные системы;

(08) фундаментальные основы инженерных наук;

(09) история, археология, этнология и антропология;

(10) экономика;

(11) философия, политология, социология, правоведение, история науки и техники, науковедение;

(12) филология и искусствоведение;

(13) психология, фундаментальные проблемы образования, социальные проблемы здоровья и экологии человека;

(14) глобальные проблемы и международные отношения;

(15) фундаментальные основы медицинских наук;

(16) фундаментальные основы сельскохозяйственных наук.

Конкурсная комиссия: бюро совета РФФИ.

Форма проведения конкурса: путем подачи заявок в электронном виде в КИАС РФФИ.

Грантополучатель: физическое лицо.

Оформление заявок на участие проектов в конкурсе в КИАС РФФИ проходит в два периода.

· Первый период приема заявок.

Дата и время начала подачи заявок: 01.08.2019 15:00 (МСК)

Дата и время окончания подачи заявок: 26.09.2019 23:59 (МСК

· Второй период приема заявок.

Дата и время начала подачи заявок: 04.12.2019 15:00 (МСК)

Дата и время окончания подачи заявок: 22.01.2020 23:59 (МСК)

Порядок информирования об итогах конкурса: уведомление участников конкурса о решении конкурсной комиссии в электронном виде в КИАС РФФИ и опубликование на сайте РФФИ списка победителей по результатам конкурса:

до 30 января 2020 года — для заявок, поданных в первый период;

до 18 мая 2020 года — для заявок, поданных во второй период

Победителям конкурса предоставляется право заключить Договор о предоставлении гранта победителю конкурса и реализации научного проекта.

Максимальный размер гранта: 2 000 000 рублей.

Минимальный размер гранта: 200 000 рублей.

Полная информация о конкурсе на сайте РФФИ:

СКАЧАТЬ

Форма перечня поданных и поддержанных заявок на выполнение НИР 2019

Инвентаризация кассы в бухгалтерском учете

Периодичность и условия проведения инвентаризации

Инвентаризация является одним из методов ведения бухгалтерского учета и выступает в качестве инструмента подтверждения фактического наличия и учетных данных. Более подробно рассмотреть понятие инвентаризация можно в рамках изучения дисциплины: «Теория бухгалтерского учета», в статье: «Инвентаризация как метод бухгалтерского учета».

Применение данного метода имеет достаточно древние корни и является неотъемлемой частью ведения бухгалтерского учета любого предприятия.

Историческая сводка! Слово «инвентаризация» впервые было упомянуто менее ста лет назад…

Инвентаризация кассы в свою очередь обеспечивает подтверждение правильности оформления кассовых операций, способствует выявлению ошибок и выполняет контролирующую функцию за сохранностью денежных средств.

Нормативной базой при проведении инвентаризации выступают:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Министерства финансов РФ от 13.06.95 № 49

Согласно данным нормативным документам законодательно закреплены случаи обязательного проведения инвентаризации:

- имущество, передаваемое в аренду, а также при осуществлении выкупа или его продажи;

- имущество государственной или муниципальной организации в случае его преобразования;

- ежегодно все имущество, инвентаризация которых проводилась до 1 октября перед составлением годовой отчетности, при этом для отдельных категорий есть свои особенности.

- в случаях смены материально-ответственного лица (в день передачи дел);

- в результате фактов хищения и порчи имущества;

- при возникновении чрезвычайных ситуаций, стихийных бедствий, пожаров;

- имущество организации, подлежащей ликвидации, реорганизации;

Данные взяты из статьи: «Инвентаризация как метод бухгалтерского учета».

Кроме того, предприятие вправе проводить внеплановую инвентаризацию кассы. Такой вид инвентаризации осуществляется в сроки, определенные руководством организации и отражается в приказе о проведении внеплановой инвентаризации с указанием причин ее проведения. Типовыми причинами при этом могут выступать:

- выполнение контролирующей функции, повышение ответственности кассового работника;

- выяснение причин возникновения ошибок в учете;

- по предписанию внешних контролирующих органов.

Инвентаризационная комиссия: понятие, состав, функции

Перед проведением инвентаризации руководитель утверждает приказ о проведении инвентаризации. Данный приказ определяет наименование имущества, обязательств, подлежащих проверке. Кроме того, данный приказ содержит в себе сведения о сроках проведения, причине, а также о составе инвентаризационной комиссии. Инвентаризационная комиссия подписывает данный приказ в лице председателя комиссии и членов комиссии, с указанием занимаемых должностей.

Понятийная справка! Инвентаризационная комиссия – это специальная комиссия, созданная на предприятии с целью осуществления сверки учетных данных с фактическими.

Согласно п.2.2 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Министерства финансов РФ от 13.06.95 № 49 состав комиссии, является постоянно действующим. Однако при большом объеме работ могут создаваться рабочие комиссии. Состав инвентаризационной комиссии определяется внутренним распорядительным документом (приказом).

Персональный состав комиссии включает в себя:

- представитель управляющего звена организации;

- сотрудник бухгалтерской службы;

- сотрудник аудиторской службы внутри предприятия/ представитель независимой аудиторской компании;

- работник отдела безопасности компании и др.

Отсутствие даже одного члена комиссии является основанием для аннулирования результатов инвентаризации.

В случае отсутствия кадровых изменений в составе комиссии нормативная база не обязывает предприятие переиздавать приказ, закрепляющий ее состав.

Ключевой функцией инвентаризационной комиссии является контролирующая функция. Данная функция реализуется через систему основных направлений, подлежащих проверке:

- Хранение в кассе денежной наличности, согласно установленного лимита. Проверка данного условия проводится путём сверки остатка денежных средств в кассе на конец дня с размером суммы лимита.

- Наличие и актуальность заключённых договоров с кассирами о полной материальной ответственности.

- Соблюдение порядка заполнения кассовой книги и иных кассовых документов.

- Сохранность наличных денежных средств. В случае обнаружения излишка или недостачи, выяснение причин и выявление виновников.

- Корректность проставленной контировки на соответствие распределения по статьям затрат.

- Проверка соблюдения сроков принятия к учету первичных кассовых документов и др.

Каждое предприятие, осуществляющее транзакции с денежной наличностью, обязуется совершать проверку кассы путем проведения инвентаризации.

Порядок проведения инвентаризации, основные правила

Начальным этапом проведения инвентаризации является приостановка работы кассы и предоставление комиссии последних первичных документов по движению кассовой наличности. При этом лицо с которым заключен договор о полной материальной ответственности (кассир, бухгалтер на которого возложены функции кассира) обязан сдать составленный кассовый отчет на день проведения инвентаризации, а также расписку, что документы сданы в бухгалтерию или переданы комиссии, все поступившие в кассу денежные средства оприходованы, а выданные – списаны в расход.

Следующим шагом является проверка денежной наличности, а именно прямой пересчет денег в кассе в присутствии всех членов комиссии, а также материально-ответственного лица. Пересчитывается наличность в сейфе (банкноты, монеты) и денежные документы. Полученная сумма сверяется с остатком денежных средств согласно учетных данных (первичных документов, бухгалтерской программой). Кроме того, в случае если предприятие осуществляет расчеты с использованием контрольно-кассовых машин, то обязательной проверке подлежат показатели ККМ.

Основные правила проведения инвентаризации:

- Обеспечение присутствия всех членов комиссии, утвержденных приказом. Данное условие является обязательным для признания результатов инвентаризации действительными.

- Документы составляемые в процессе инвентаризации оформляются минимум в двух экземплярах (сличительные ведомости, акты, протоколы).

- Материально-ответственное лицо обязательно должно присутствовать при проведении инвентаризации.

- Документация, составляемая по результатам инвентаризации, подлежит подписанию всеми участниками инвентаризационной комиссии и материально-ответственным лицом.

Инвентаризационный акт является заключительным документом при проведении проверки и содержит сведения об учетных и фактических данных.

Оформление результатов инвентаризации

Оформление результатов инвентаризации осуществляется путем формирования следующих документов:

- «Акт инвентаризации наличных денежных средств» (форма № ИНВ-15);

- «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» (форма № ИНВ-16).

Акт инвентаризации, как и остальные документы составляется в двух экземплярах. При смене материально-ответственного лица в трех экземплярах. Один экземпляр сдается в бухгалтерию, второй передается МОЛ сдавшему ценности, третий экземпляр – МОЛ принимающему ценности.

Сопоставление учетных и фактических данных при оформлении акта инвентаризации, позволяет сделать вывод об их соответствии либо о наличии расхождений. Данная информация направляется главному бухгалтеру и руководителю организации для принятия дальнейших решений.

Соответствие фактических данных учетным подтверждает качественную работу кассира и правильное построение учета кассовых операций.

Обнаружение каких-либо отклонений (недостача, излишек) предполагает выяснение причин их возникновения и отражения данных несоответствий в акте проверки.

Типовые проводки по оформлению инвентаризации кассы в бухгалтерском учете

Бухгалтерские записи по данным акта отражаются на счете 50

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Оприходованы излишки денежной наличности, обнаруженные при инвентаризации в кассе | Акт инвентаризации, инвентаризационная опись | 50 | 91/1 |

| 2 | При инвентаризации обнаружена недостача денег в кассе | Акт инвентаризации, инвентаризационная опись | 94 | 50 |

| 3 | Сумма недостачи отнесена на кассира | Акт инвентаризации, инвентаризационная опись | 73/2 | 94 |

| 4 | Кассир внес в кассу сумму недостачи | ПКО | 50 | 73/2 |

| 5 | Сумма недостачи удержана с оплаты труда кассира | Расчетно-платежная ведомость | 70 | 73/2 |

| 6 | Обнаруженная суммы недостачи денег в кассе отнесена на прочие расходы предприятия (виновные не обнаружены) | Акт инвентаризации, инвентаризационная опись | 91/2 | 94 |

Основные нарушения выявленные в ходе инвентаризации кассы

При проведении инвентаризации возможно обнаружение следующих нарушений:

- обнаружение недостачи/излишка;

- несоблюдение лимита денежной наличности в кассе;

- отсутствие или неправильное оформление договора о полной материальной ответственности с МОЛ;

- ошибки в оформлении первичных кассовых документов;

- ошибки в контировании затрат по счетам и др.

Инвентаризация как элемент метода бухгалтерского учета

Актуально на: 6 декабря 2016 г.

Одним из основных требований к ведению бухгалтерского учета является инвентаризация. О понятии инвентаризации и случаях ее проведения расскажем в нашем материале.

Что такое инвентаризация

Инвентаризация имущества и обязательств – это проверка и документальное подтверждение их наличия, состояния и оценки (п. 26 Приказа Минфина от 29.07.1998 № 34н).

При проведении инвентаризации организации необходимо руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств (Приказ Минфина от 13.06.1995 № 49).

Если говорить об инвентаризации как элементе метода бухгалтерского учета кратко, то необходимо ответить на следующие основные вопросы:

- что проверяется при инвентаризации;

- когда проводится инвентаризация;

- как учитываются результаты инвентаризации.

Что и когда инвентаризировать

В целях бухучета инвентаризации подлежат активы и обязательства.

Руководитель организации самостоятельно определяет количество инвентаризаций в году, даты их проведения, перечень имущества и обязательств, которые должны быть проверены при каждой из них, и т.д.

В то же время законодательством предусмотрены случаи, когда проведение инвентаризации обязательно (п. 27 Приказа Минфина от 29.07.1998 № 34н):

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством РФ.

При проведении инвентаризации основных средств перед составлением годовой отчетности нужно учитывать, что их инвентаризация может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Как учесть результаты инвентаризации

Если в результате инвентаризации выявлены расхождения между фактическим наличием объектов и данными регистров учета, такие расхождения отражаются в учете. При этом дата отражения таких расхождений зависит от даты, по состоянию на которую проводилась инвентаризация. На какой отчетный период приходилась эта дата, в том отчетном периоде расхождения и должны быть учтены (п. 4 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ).

Как учесть выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета, покажем в таблице (п. 28 Приказа Минфина от 29.07.1998 № 34н):

| Вид расхождения | Порядок учета | |

|---|---|---|

| Излишек | Оприходование по рыночной стоимости на дату проведения инвентаризации с отнесением на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации | |

| Недостача | В пределах норм естественной убыли | Отнесение на издержки производства или обращения (расходы) |

| Сверх норм естественной убыли | Отнесение за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации |

|