Содержание

- Цель и сроки проведения камеральной проверки по НДС

- Что проверяют во время камеральной налоговой проверки, и какие документы нужно предоставить

- Как проходит проверка

- Пришло требование предоставить пояснение, что делать?

- Получено требование предоставить документы, что делать?

- Налоговики хотят провести осмотр помещений. Имеют ли они на это право?

- Что предпринять, чтобы декларация успешно прошла камеральную проверку?

- Камеральная налоговая проверка по НДС 2019

- Цель и сроки проведения камеральной проверки по НДС

- Что проверяют во время камеральной налоговой проверки, и какие документы нужно предоставить

- Как проходит проверка

- Пришло требование предоставить пояснение, что делать?

- Получено требование предоставить документы, что делать?

- Налоговики хотят провести осмотр помещений. Имеют ли они на это право?

- Что предпринять, чтобы декларация успешно прошла камеральную проверку?

- Камеральная проверка по НДС какие документы предоставлять — Юрист Владислав Анохин

- Камеральная проверка по НДС какие документы предоставлять

- Камеральная проверка по НДС какие документы предоставлять — Юридический справочник

- Какие документы могут требовать при камеральной и встречной проверках

- Что налоговики вправе проверить

- Сколько времени есть на то, чтобы представить документы

- Какая ответственность грозит, если документы не дать

- Как отказать налоговикам, если требование незаконно

- Энциклопедия решений. Истребование документов при проведении камеральных налоговых проверок

- (У кого и какие документы и пояснения налоговики могут запросить)

- Истребование документов у самой проверяемой организации (предпринимателя) Когда налоговики могут запросить документ

- Что налоговики требовать не вправе и что можно не представлять

- Как представлять документы налоговикам

- Истребование документов у контрагентов проверяемой организации (предпринимателя)

- Истребование документов у банков

- Запрос пояснений по декларации у проверяемой организации (предпринимателя)

- * * *

- Что является угрозой назначения выездной проверки по НДС после камеральной: раздельный учет НДС, законность возмещения, иные обстоятельства?

- Выездная налоговая проверка по НДС: как долго она может продолжаться?

- 1. Лишние проверяющие

- 2. Лишние подлинники документов

- 3. Доступ к компьютеру

- 4. Допрос сотрудников

- 5. Проверки не по правилам

- Что должно быть написано в решении о проведении проверки

- Что требовать инспекторы не имеют права

- На какие документы инспекторы имеют право

- Сколько хранить документы

- Оригиналы или копии?

Каждая декларация по НДС, которую компания сдает в налоговую инспекцию, проходит камеральную проверку. Такой проверке подвергаются и декларации по другим налогам, но именно по НДС у налоговиков возникает больше всего вопросов, придирок и разногласий с налогоплательщиками.

НДС обеспечивает добрую половину поступлений в бюджет государства, а налогоплательщики спят и видят, как этот налог снизить. Большая часть налоговых правонарушений и преступлений связаны именно с НДС. Поэтому именно декларации по НДС изучают тщательно и предвзято, и, если отчет успешно прошел проверку и налоговики не побеспокоили компанию, – это настоящий праздник для собственника компании. Но для многих налогоплательщиков такая проверка оборачивается «охотой на ведьм», когда приходится отвечать на бесчисленные вопросы налоговиков, предоставлять дополнительные документы и отбиваться от подозрений.

Как должны проходить камеральные проверки по НДС, какие полномочия есть у налоговиков и с какими проблемами может столкнуться налогоплательщик, – читайте в нашей статье.

Цель и сроки проведения камеральной проверки по НДС

Задача проверяющих – убедиться, что вы правильно посчитали налог к уплате, не занизили его, не завысили сумму вычетов и используете их правомерно.

Возврат НДС из бюджета можно получить только после камеральной проверки.

Срок проверки – 2 месяца.

К сведению

Еще недавно срок камеральной проверки по НДС составлял 3 месяца, но Федеральным законом от 03.08.2018 № 302-ФЗ внесли изменения в п.2 статью 88 НК РФ, и срок сократился до двух месяцев. Это нововведение выгодно компаниям, которые заявляют НДС к возмещению, ведь теперь они могут быстрее получить деньги.

Если в ходе камеральной проверки налоговики заподозрят правонарушение, срок могут продлить до трех месяцев. Такое решение принимает руководитель налогового органа или его заместитель.

Что проверяют во время камеральной налоговой проверки, и какие документы нужно предоставить

Декларация по НДС содержит данные по всем счетам-фактурам, которые компания получила от поставщиков и выдала покупателям.

Задача налоговой инспекции – убедиться, что если компания заявила вычет по НДС, то ее поставщик начислил НДС к уплате на ту же сумму. Другими словами, автоматически происходит встречная проверка.

Как проходит проверка

Налоговые органы могут проконтролировать только тот период, за который подавалась проверяемая декларация.

Первым делом декларацию «прогоняют» через автоматизированную систему АСК НДС-3. Она сопоставляет показатели счетов-фактур покупателей и продавцов и выявляет:

- Расхождения в НДС – и покупатель, и продавец показали сделки с НДС, но суммы налога у них не сошлись.

- Разрывы – компания заявила о вычете НДС, а ее контрагент не отразил операцию в отчете, сдал нулевую декларацию или не сдал вовсе. Также может оказаться, что такой контрагент вообще отсутствует в ЕГРЮЛ или был ликвидирован.

Система АСК НДС-2 работает с 2015 года, и была обновлена в 2018 году до АСК НДС-3, и с ее помощью налоговикам удалось добиться колоссальных результатов в борьбе с налоговыми махинациями и фирмами-однодневками.

Если система выявила расхождения, которые приводят к занижению налога или завышению суммы к возмещению, она автоматически, без участия инспектора, сформирует требование о предоставлении пояснений.

К требованию будет приложен перечень операций, по которым обнаружены расхождения, с кодом ошибки:

- «1» – в декларации контрагента нет данных об операции, указанной в декларации, то есть обнаружен налоговый разрыв.

- «2» – расходятся данные в книге покупок и в книге продаж.

- «3» – расходятся данные о полученных и выставленных счетах-фактурах (например, отражение посреднических операций).

- «4» – в какой-либо графе допущена ошибка (номер графы укажут в скобках).

Пришло требование предоставить пояснение, что делать?

Первым делом подтвердите, что требование получили – в течение 6 дней направьте налоговикам квитанцию о получении в электронном виде. К этому обязывает п. 5.1 ст. 23 НК РФ. Если этого не сделать, налоговики могут заблокировать расчетный счет компании.

В каких случаях налоговики могут заблокировать счет компании

После этого необходимо перепроверить данные декларации, свериться с поставщиком и отправить ответ в форме таблицы из письма ФНС России от 7 апреля 2015 г. № ЕД-4-15/5752 либо уточненную декларацию с правильными данными, если имело место занижение налога, и вы с этим согласны.

Даже если по вашим данным у вас все в порядке, все равно отправьте ответ на требование и сообщите налоговикам, что у вас ошибок нет.

Ответ необходимо отправить в течение 5 дней со дня получения требования и только в электронном виде. Исключение сделано только для тех, кто имеет право сдавать бумажные декларации по НДС. К ответу можно приложить подтверждающие документы.

Важно!

Если компания не предоставит пояснения, ее оштрафуют на 5 000 рублей, а за повторное нарушение – на 20 000 рублей. Это предусмотрено статьей 129.1 НК РФ. Штрафа не будет, только если вместо ответа на требование организация сразу сдала «уточненку».

Получено требование предоставить документы, что делать?

Если в компанию пришло такое требование, значит, налоговики всерьез заинтересовались декларацией и хотят тщательно проанализировать все операции.

Налоговые органы имеют право потребовать документы, если:

- Компания заявляет НДС к возмещению (п.8 ст.88 НК РФ). Государство просто так деньги не отдает, и организации должны быть готовы к тому, что камеральную проверку декларации по возмещению НДС будут проводить особо тщательно. Мы знаем это, поэтому стараемся не сдавать декларации с возмещением без острой необходимости, а переносим вычеты на более поздние сроки, чтобы лишний раз не привлекать внимание налоговой инспекции. А если заявляем о возмещении, то оказываем всестороннюю экспертную поддержку. В ходе камеральных проверок деклараций по возмещению НДС мы всегда отстаиваем интересы наших клиентов во взаимоотношениях с ИФНС, готовим аргументированные ответы на запросы и требования, даем пояснения, а также до конца боремся за благоприятный для клиента исход по итогам проверки – возмещение всех заявленных сумм налога (вплоть до суда).

- Организация пользуется налоговыми льготами (п.6 ст.88 НК РФ).

- Имеются расхождения с данными контрагентов, и эти расхождения ведут к занижению налога или завышению суммы возмещения (п.8.1 ст.88 НК РФ).

- Идет проверка уточненной декларации, которую сдали позже, чем через два года после срока, установленного для сдачи первичной декларации.

Во всех этих случаях нужно подготовить пакет документов, которые запрашивают налоговики, и отправить его в течение 10 дней после получения требования.

Уникальная технология обработки «первички», применяемая 1C-WiseAdvice, позволяет подготовить документы по требованию ИФНС в рамках «камералок» по НДС максимально быстро.

Налоговые органы не могут потребовать предоставить оригиналы документов, но у них есть право ознакомиться с оригиналами, если будет такая необходимость.

Перечень документов, которые инспекция вправе запросить, остался открытым. Но есть основное условие, которому должны соответствовать запрошенные документы: их относимость к определению показателей, отраженных в декларации по НДС.

Когда и какие документы могут требовать при проведении камеральных проверок

Налоговики хотят провести осмотр помещений. Имеют ли они на это право?

Да, имеют, если вы сдали декларацию с НДС к возмещению, или в декларации есть расхождения, которые ведут к занижению налога или завышенной сумме возмещения.

Такое право дает налоговикам п.1 ст. 91 НК РФ. Причем они могут осмотреть и помещения контрагентов. А значит, когда проверяют декларацию контрагента, с осмотром могут прийти и к вам. Это следует из письма налоговой службы от 16.10.2015 № СД-4-3/18072.

Для проведения осмотра у проверяющих на руках должно быть постановление, утвержденное руководителем налоговой инспекции.

Если с декларацией все в порядке, никаких документов в налоговой оформлять не будут. О том, что камеральная проверка закончилась успешно, вы можете определить лишь по тому факту, что вас не побеспокоили.

Если нарушения есть, в течение 10 дней после окончания проверки инспекторы оформят акт камеральной проверки и отправят вам в течение пяти дней после его подписания.

У вас будет 10 дней на то, чтобы отправить возражения. После этого начальник инспекции примет решение о привлечении к ответственности или об отказе в привлечении к ответственности.

Что предпринять, чтобы декларация успешно прошла камеральную проверку?

Как бы банально это ни прозвучало – платить НДС и не использовать серые схемы оптимизации. Контроль со стороны государства в последние годы заметно ужесточился. То, что вчера еще могло сработать, сегодня легко пресекается и наказывается.

Совсем недавно у контролёров появился новый, и еще более эффективный ресурс – система АСК НДС-3. С ее помощью можно установить, заплатила ли компания НДС по каждой сделке, и определить, прибегает ли она к незаконным вычетам по НДС (например, к фирмам-однодневкам). К борьбе с махинациями подключились и банки, мы рассказали об этом .

Используйте только законные способы оптимизации налогов. Они есть, но заниматься этим должны только грамотные специалисты, чтобы избежать излишнего внимания контролирующих органов.

Чтобы не возникало проблем, перед отправкой декларации сверяйте счета-фактуры с контрагентами. И отнеситесь серьезно к выбору контрагентов, потому что даже если закон нарушит контрагент, проблемы могут возникнуть у вас.

Если налоговики все-таки обнаружили расхождения – не игнорируйте требования о пояснениях, а постарайтесь мирно снять их вопросы. И помните, что отказ в возмещении НДС и решение о привлечении к ответственности вы можете оспорить в суде.

1C-WiseAdvice использует риск-ориентированный подход. Мы знаем, что и как проверяет ИФНС, осознаем риски и возможные потери для бизнеса. Поэтому там, где это возможно и не противоречит требованию законодательства, наши специалисты ведут бухгалтерский учет по правилам налогового и тщательно перепроверяют отчетность по сотне контрольных соотношений.

Наш метод работы позволяет избежать доначислений и санкций (штрафов, пеней) по итогам камеральных проверок по НДС.

Связаться с экспертом

Камеральная налоговая проверка по НДС 2019

Цель и сроки проведения камеральной проверки по НДС

Что проверяют во время камеральной налоговой проверки, и какие документы нужно предоставить

Как проходит проверка

Пришло требование предоставить пояснение, что делать?

Получено требование предоставить документы, что делать?

Налоговики хотят провести осмотр помещений. Имеют ли они на это право?

Камеральная проверка закончилась. Что дальше?

Что предпринять, чтобы декларация успешно прошла камеральную проверку?

Каждая декларация по НДС, которую компания сдает в налоговую инспекцию, проходит камеральную проверку. Такой проверке подвергаются и декларации по другим налогам, но именно по НДС у налоговиков возникает больше всего вопросов, придирок и разногласий с налогоплательщиками.

НДС обеспечивает добрую половину поступлений в бюджет государства, а налогоплательщики спят и видят, как этот налог снизить. Большая часть налоговых правонарушений и преступлений связаны именно с НДС.

Поэтому именно декларации по НДС изучают тщательно и предвзято, и, если отчет успешно прошел проверку и налоговики не побеспокоили компанию, – это настоящий праздник для собственника компании.

Но для многих налогоплательщиков такая проверка оборачивается «охотой на ведьм», когда приходится отвечать на бесчисленные вопросы налоговиков, предоставлять дополнительные документы и отбиваться от подозрений.

Как должны проходить камеральные проверки по НДС, какие полномочия есть у налоговиков и с какими проблемами может столкнуться налогоплательщик, – читайте в нашей статье.

Цель и сроки проведения камеральной проверки по НДС

Задача проверяющих – убедиться, что вы правильно посчитали налог к уплате, не занизили его, не завысили сумму вычетов и используете их правомерно.

Возврат НДС из бюджета можно получить только после камеральной проверки.

Срок проверки – 2 месяца.

К сведению

Еще недавно срок камеральной проверки декларации по НДС составлял 3 месяца, но Федеральным законом от 03.08.2018 № 302-ФЗ внесли изменения в п.

2 статью 88 НК РФ, и срок сократился до двух месяцев.

Это нововведение выгодно компаниям, которые заявляют НДС к возмещению, ведь теперь они могут быстрее получить деньги.

Если в ходе камеральной проверки налоговики заподозрят правонарушение, срок могут продлить до трех месяцев. Такое решение принимает руководитель налогового органа или его заместитель.

Что проверяют во время камеральной налоговой проверки, и какие документы нужно предоставить

Декларация по НДС содержит данные по всем счетам-фактурам, которые компания получила от поставщиков и выдала покупателям.

Задача налоговой инспекции – убедиться, что если компания заявила вычет по НДС, то ее поставщик начислил НДС к уплате на ту же сумму. Другими словами, автоматически происходит встречная проверка.

Как проходит проверка

Налоговые органы могут проконтролировать только тот период, за который подавалась проверяемая декларация.

Первым делом декларацию «прогоняют» через автоматизированную систему АСК НДС-3. Она сопоставляет показатели счетов-фактур покупателей и продавцов и выявляет:

- Расхождения в НДС – и покупатель, и продавец показали сделки с НДС, но суммы налога у них не сошлись.

- Разрывы – компания заявила о вычете НДС, а ее контрагент не отразил операцию в отчете, сдал нулевую декларацию или не сдал вовсе. Также может оказаться, что такой контрагент вообще отсутствует в ЕГРЮЛ или был ликвидирован.

Система АСК НДС-2 работает с 2015 года, и была обновлена в 2018 году до АСК НДС-3, и с ее помощью налоговикам удалось добиться колоссальных результатов в борьбе с налоговыми махинациями и фирмами-однодневками.

Если система выявила расхождения, которые приводят к занижению налога или завышению суммы к возмещению, она автоматически, без участия инспектора, сформирует требование о предоставлении пояснений.

К требованию будет приложен перечень операций, по которым обнаружены расхождения, с кодом ошибки:

- «1» – в декларации контрагента нет данных об операции, указанной в декларации, то есть обнаружен налоговый разрыв.

- «2» – расходятся данные в книге покупок и в книге продаж.

- «3» – расходятся данные о полученных и выставленных счетах-фактурах (например, отражение посреднических операций).

- «4» – в какой-либо графе допущена ошибка (номер графы укажут в скобках).

Пришло требование предоставить пояснение, что делать?

Первым делом подтвердите, что требование получили – в течение 6 дней направьте налоговикам квитанцию о получении в электронном виде. К этому обязывает п. 5.1 ст. 23 НК РФ. Если этого не сделать, налоговики могут заблокировать расчетный счет компании.

Подробнее о том, в каких случаях налоговики могут заблокировать счет компании >>>

После этого необходимо перепроверить данные декларации, свериться с поставщиком и отправить ответ в форме таблицы из письма ФНС России от 7 апреля 2015 г. № ЕД-4-15/5752 либо уточненную декларацию с правильными данными, если имело место занижение налога, и вы с этим согласны.

Даже если по вашим данным у вас все в порядке, все равно отправьте ответ на требование и сообщите налоговикам, что у вас ошибок нет.

Ответ необходимо отправить в течение 5 дней со дня получения требования и только в электронном виде. Исключение сделано только для тех, кто имеет право сдавать бумажные декларации по НДС. К ответу можно приложить подтверждающие документы.

Важно!

Если компания не предоставит пояснения, ее оштрафуют на 5 000 рублей, а за повторное нарушение – на 20 000 рублей. Это предусмотрено статьей 129.1 НК РФ. Штрафа не будет, только если вместо ответа на требование организация сразу сдала «уточненку».

Получено требование предоставить документы, что делать?

Если в компанию пришло такое требование, значит, налоговики всерьез заинтересовались декларацией и хотят тщательно проанализировать все операции.

Налоговые органы имеют право потребовать документы, если:

- Компания заявляет НДС к возмещению (п.8 ст.88 НК РФ). Государство просто так деньги не отдает, и организации должны быть готовы к тому, что камеральную проверку декларации по возмещению НДС будут проводить особо тщательно. Мы знаем это, поэтому стараемся не сдавать декларации с возмещением без острой необходимости, а переносим вычеты на более поздние сроки, чтобы лишний раз не привлекать внимание налоговой инспекции. А если заявляем о возмещении, то оказываем всестороннюю экспертную поддержку. В ходе камеральных проверок деклараций по возмещению НДС мы всегда отстаиваем интересы наших клиентов во взаимоотношениях с ИФНС, готовим аргументированные ответы на запросы и требования, даем пояснения, а также до конца боремся за благоприятный для клиента исход по итогам проверки – возмещение всех заявленных сумм налога (вплоть до суда).

- Организация пользуется налоговыми льготами (п.6 ст.88 НК РФ).

- Имеются расхождения с данными контрагентов, и эти расхождения ведут к занижению налога или завышению суммы возмещения (п.8.1 ст.88 НК РФ).

- Идет проверка уточненной декларации, которую сдали позже, чем через два года после срока, установленного для сдачи первичной декларации.

Во всех этих случаях нужно подготовить пакет документов, которые запрашивают налоговики, и отправить его в течение 10 дней после получения требования.

Уникальная технология обработки «первички», применяемая 1C-WiseAdvice, позволяет подготовить документы по требованию ИФНС в рамках «камералок» по НДС максимально быстро.

Налоговые органы не могут потребовать предоставить оригиналы документов, но у них есть право ознакомиться с оригиналами, если будет такая необходимость.

Перечень документов, которые инспекция вправе запросить, остался открытым. Но есть основное условие, которому должны соответствовать запрошенные документы: их относимость к определению показателей, отраженных в декларации по НДС.

Подробнее о том, когда и какие документы могут требовать при проведении камеральных проверок, читайте в этой статье.

Налоговики хотят провести осмотр помещений. Имеют ли они на это право?

Да, имеют, если вы сдали декларацию с НДС к возмещению, или в декларации есть расхождения, которые ведут к занижению налога или завышенной сумме возмещения.

Такое право дает налоговикам п.1 ст. 91 НК РФ. Причем они могут осмотреть и помещения контрагентов. А значит, когда проверяют декларацию контрагента, с осмотром могут прийти и к вам. Это следует из письма налоговой службы от 16.10.2015 № СД-4-3/18072.

Для проведения осмотра у проверяющих на руках должно быть постановление, утвержденное руководителем налоговой инспекции.

Если с декларацией все в порядке, никаких документов в налоговой оформлять не будут. О том, что камеральная проверка закончилась успешно, вы можете определить лишь по тому факту, что вас не побеспокоили.

Если нарушения есть, в течение 10 дней после окончания проверки инспекторы оформят акт камеральной проверки и отправят вам в течение пяти дней после его подписания.

У вас будет 10 дней на то, чтобы отправить возражения. После этого начальник инспекции примет решение о привлечении к ответственности или об отказе в привлечении к ответственности.

Что предпринять, чтобы декларация успешно прошла камеральную проверку?

Как бы банально это ни прозвучало – платить НДС и не использовать серые схемы оптимизации. Контроль со стороны государства в последние годы заметно ужесточился. То, что вчера еще могло сработать, сегодня легко пресекается и наказывается.

Совсем недавно у контролёров появился новый, и еще более эффективный ресурс – система АСК НДС-3.

С ее помощью можно установить, заплатила ли компания НДС по каждой сделке, и определить, прибегает ли она к незаконным вычетам по НДС (например, к фирмам-однодневкам).

К борьбе с махинациями подключились и банки, мы рассказали об этом здесь.

Используйте только законные способы оптимизации налогов. Они есть, но заниматься этим должны только грамотные специалисты, чтобы избежать излишнего внимания контролирующих органов.

Чтобы не возникало проблем, перед отправкой декларации сверяйте счета-фактуры с контрагентами. И отнеситесь серьезно к выбору контрагентов, потому что даже если закон нарушит контрагент, проблемы могут возникнуть у вас.

Если налоговики все-таки обнаружили расхождения – не игнорируйте требования о пояснениях, а постарайтесь мирно снять их вопросы. И помните, что отказ в возмещении НДС и решение о привлечении к ответственности вы можете оспорить в суде.

1C-WiseAdvice использует риск-ориентированный подход. Мы знаем, что и как проверяет ИФНС, осознаем риски и возможные потери для бизнеса.

Поэтому там, где это возможно и не противоречит требованию законодательства, наши специалисты ведут бухгалтерский учет по правилам налогового и тщательно перепроверяют отчетность по сотне контрольных соотношений.

Наш метод работы позволяет избежать доначислений и санкций (штрафов, пеней) по итогам камеральных проверок по НДС.

Камеральная проверка по НДС какие документы предоставлять — Юрист Владислав Анохин

В статье представлены разъяснения официальных органов по порядку проведения камеральной проверки, даны советы и рекомендации налогоплательщикам, позволяющие быстро сориентироваться и принять взвешенное решение по результатам проведения камеральной проверки.

Введение

Камеральная проверка является формой текущего контроля. В процессе проверки налоговики определяют, как соблюдается налоговое законодательство, правильно ли применяются льготы по налогам и сборам.

Камеральная проверка начинается сразу после того, как в налоговую инспекцию представлена декларация или расчет (отчетность). Чтобы начать проверку, не требуется какого-либо специального решения руководителя налогового органа (п. 2 ст. 88 Налогового кодекса РФ; далее — НК РФ).

Следовательно, налоговики могут провести камеральную проверку на основании любой представленной налоговой декларации (расчета).

Так, на первоначальном этапе налоговые инспекторы проверяют, насколько правильно заполнена декларация (расчет), как взаимоувязаны показатели представленной отчетности с показателями:

• налоговых деклараций и расчетов по проверяемому налогу за предыдущие налоговые (отчетные) периоды;

• налоговых деклараций и расчетов по другим налогам;

• бухгалтерской отчетности;

• иных документов, которые есть в распоряжении налогового органа.

Однако так называемой углубленной проверке с запросом пояснений, истребованием дополнительных документов подвергаются далеко не все декларации.

Зачастую на практике налоговики ограничиваются проверкой контрольных соотношений по данным декларации (расчета) и других имеющихся у них документов (пп. 1, 3 ст. 88 НК РФ).

Контрольные соотношения — это по существу формулы, в которые должны укладываться показатели представленной декларации (расчета) относительно других показателей отчетности (проверяются автоматически с помощью компьютерной программы).

Рекомендация: не стоит недооценивать значение камеральной проверки, поскольку данные этой проверки во многом определяют план выездных налоговых проверок.

Порядок проведения камеральной проверки

Порядок проведения камеральной налоговой проверки регламентирован ст. 88 НК РФ.

Она проводится по месту нахождения ИФНС на основе представленной налогоплательщиком декларации и иных документов о его деятельности, имеющихся в распоряжении налоговиков.

Свои рекомендации по порядку проведения камеральной проверки эксперты ФНС России привели в письме от 16.07.2013 № АС-4-2/12705.

Так, декларации и расчеты налогоплательщик представляет в налоговую инспекцию по месту своего учета.

Состоять на налоговом учете налогоплательщик может как по месту нахождения организации и обособленных подразделений (для ИП — по месту жительства), так и по месту нахождения принадлежащих налогоплательщику недвижимого имущества и транспортных средств (п. 1 ст.

83 НК РФ).

Например, плательщики налога на имущество организаций представляют декларации по месту нахождения недвижимости, даже если она находится вне места нахождения организации или ее обособленного подразделения, имеющего отдельный баланс (ст. 385, п. 1 ст. 386 НК РФ). Камеральная проверка в таком случае будет проводиться по месту нахождения недвижимости.

Поскольку камеральная проверка проводится по месту нахождения налогового органа, в который налогоплательщик представил декларацию или расчет (отчетность), то налоговые инспекторы при камеральной проверке не выезжают на территорию налогоплательщика (п. 1 ст. 88 НК РФ). Вместе с тем это не означает, что они не вправе (если это потребуется) обследовать помещения и территории налогоплательщика для получения необходимых им доказательств.

ОБРАТИТЕ ВНИМАНИЕ

Налоговая проверка НДС

Вопрос обоснованности требований налоговой инспекции о представлении налогоплательщиком в ходе камеральной проверки документов, подтверждающих операции, поименованные в п. 2 ст. 146 НК РФ, оставался спорным долгое время.

В то время как одни организации представляли в ИФНС копии книг покупок и продаж, счета-фактуры, договоры, акты приема-передачи, регистрационные документы и пр., другие пытались в судебном порядке доказать, что данное требование инспекции противоречит действующему законодательству о налогах и сборах.

Точки над i расставило недавно вышедшее Постановление ВАС. Подробности — в предложенной статье.

Основания для налоговых споров и позиция ВАС

Налоговым органам согласно пп. 1 и 2 п. 1 ст.

31 НК РФ предоставлено право проводить налоговые проверки в порядке, установленном НК РФ, а также требовать в соответствии с законодательством о налогах и сборах документы, подтверждающие правильность исчисления и уплаты налогоплательщиком налогов.

В силу норм п. п. 6 и 8 ст.

88 НК РФ в ходе проведения камеральной проверки по НДС налоговая инспекция вправе истребовать документы, подтверждающие право организации на применение налоговых льгот и получение налоговых вычетов, заявленных в декларации. Как правило, этим правом налоговики пользуются на 100%.

Положения ст. 88 НК РФ, в частности п. 7, указывают на то, что у налогового органа в рамках проведения камеральной проверки по НДС отсутствует право требования подтверждающих документов по основаниям, отличным от двух указанных выше.

На практике при направлении в адрес организации требования о представлении копий документов, необходимых для камеральной проверки, налоговая инспекция исходит из того, что гл.

21 НК РФ предусматривает предоставление налогоплательщикам налоговых льгот в виде исключения некоторых операций из объекта обложения НДС. Таким образом, руководствуясь нормами ст.

93 НК РФ, налоговики обязывают организации документально подтверждать обоснованность операций, предусмотренных п. 2 ст. 146 НК РФ, а именно:

- операций, указанных в п. 3 ст. 39 НК РФ (пп. 1);

- передачи на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления (или по решению указанных органов специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению) (пп. 2);

- передачи на безвозмездной основе, оказания услуг по передаче в безвозмездное пользование объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (пп. 5);

- операций по реализации земельных участков (долей в них) (пп. 6);

- передачи имущественных прав организации ее правопреемнику (правопреемникам) (пп. 7) и др.

В этом пункте поименованы передача имущества, если она носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности)); передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из него, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками; передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности), договора инвестиционного товарищества или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества и т.д.

Согласно п. п. 44 — 44.7 Порядка заполнения налоговой декларации по НДС информация по операциям, которые не признаются объектом налогообложения в соответствии с п. 2 ст. 146 НК РФ, отражается в разд. 7 налоговой декларации.

Утвержден Приказом Минфина России от 15.10.2009 N 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения».

Камеральная проверка по НДС проводится по правилам, закрепленным законодателем в Налоговом кодексе РФ. Связанные с проведением камеральной проверки по НДС нюансы будут рассмотрены в этой статье.

Камеральная налоговая проверка по НДС: определение и предмет

Срок камеральной проверки по НДС и подачи декларации по НДС

Форма декларации по НДС

Ответственность за нарушение формы подачи декларации

Получение электронных документов от налоговой нужно подтвердить

Когда налоговики могут истребовать документы

Камеральная проверка НДС: территорию — к осмотру!

Налоговый мониторинг и камеральная проверка НДС: точки соприкосновения

Итоги

Камеральная налоговая проверка по НДС: определение и предмет

Камеральная проверка налоговой декларации по НДС — это форма контроля. С ее помощью представители налоговой службы выявляют расхождения и ошибки в отчетности, представляемой плательщиком соответствующего налога (ст. 82, 87 НК РФ).

Проводится такая проверка на территории налогового органа, в общем случае посещение офиса проверяемой компании не предусмотрено (ст. 88 НК РФ).

При необходимости документы и пояснения запрашиваются через телекоммуникационные каналы связи (ТКС). В тоже время с 01.01.

2015 у налоговиков появилось право в ходе камеральной проверки проводить осмотр помещений налогоплательщика.

Камеральная проверка по НДС какие документы предоставлять

Камеральная проверка по НДС проводится по правилам, закрепленным законодателем в Налоговом кодексе РФ. Связанные с проведением камеральной проверки по НДС нюансы будут рассмотрены в этой статье.

Камеральная налоговая проверка по НДС: определение и предмет

Срок камеральной проверки по НДС и подачи декларации по НДС

Форма декларации по НДС

Ответственность за нарушение формы подачи декларации

Получение электронных документов от налоговой нужно подтвердить

Когда налоговики могут истребовать документы

Камеральная проверка НДС: территорию — к осмотру!

Налоговый мониторинг и камеральная проверка НДС: точки соприкосновения

Итоги

Срок камеральной проверки по НДС и подачи декларации по НДС

Крайний срок подачи декларации по НДС — 25 число месяца, наступившего за налоговым периодом, который истек (п. 5 ст. 174 НК РФ).

При этом срок камеральной проверки декларации по НДС составляет 3 месяца со дня представления налоговой декларации (п. 2 ст. 88 НК РФ).

Проверка может быть завершена досрочно. Подробнее об этом см. в материале «Досрочное завершение камералки по возмещению НДС — в рамках закона».

С июля 2017 года камеральная проверка декларации по НДС с суммой налога к возмещению может сокращаться до 2 месяцев (письмо ФНС «Об ускоренном возмещении НДС добросовестным налогоплательщикам» от 13.07.2017 № ММВ-20-15/112@).

Налоговикам предписано завершать камеральные проверки по истечении 2 месяцев со дня представления декларации по НДС при одновременном соблюдении следующих условий:

- в декларации отсутствуют противоречия, и содержащиеся в ней сведения соответствуют сведениям об операциях, представленным другими налогоплательщиками (либо не устраненные расхождения не свидетельствуют о занижении суммы налога к уплате в бюджет);

- отсутствуют признаки нарушений налогового законодательства, приводящие к занижению налога к уплате (либо завышению заявленного к возмещению налога), и информация, свидетельствующая о получении налогоплательщиком необоснованной налоговой выгоды.

При этом налогоплательщик должен соответствовать одному из условий, перечисленных в п. 1 письма ФНС № ММВ-20-15/112@.

С особенностями камеральной проверки к возмещению вас познакомит публикация.

Форма декларации по НДС

Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ утверждены:

- форма декларации;

- порядок ее заполнения;

- формат представления отчетности в налоговые органы.

Узнать детальнее о составе декларации, скачать ее бланк и образец вы можете из материалов рубрики «Образец заполнения и бланк налоговой декларации по НДС — 2017-2018».

Если фирма начисляет НДС, а затем предъявляет налог к вычету, ей придется указать соответствующие данные о счетах-фактурах, которые явились основанием для расчетов. Для этого в декларации предусмотрены разделы для отражения данных из книги покупок, книги продаж, журнала учета счетов-фактур.

Кто сейчас обязан заполнять журнал учета счетов-фактур, узнайте здесь.

В настоящее время налоговые инспекторы получили возможность сравнивать данные, отраженные в книге продаж и книге покупок фирмы-продавца и фирмы-покупателя.

Это позволяет выявлять в ходе камеральной проверки по НДС недобросовестных лиц, которые налоги в бюджет не платят, но претендуют на получение вычета по НДС.

Ответственность за нарушение формы подачи декларации

Большинство плательщиков НДС обязаны подавать декларацию в электронном виде. Если же вместо электронной декларации будет представлена бумажная, организацию ждет штраф.

В п. 5 ст. 174 НК РФ сказано, что декларация по НДС, представленная на бумажном носителе, не является представленной. В результате и последствия стали серьезнее: штраф вырос, возможно и привлечение к административной ответственности.

Подробнее об ответственности см. в нашем материале «Какова ответственность за опоздание с декларацией?».

Кроме этого, счет вашей организации могут заблокировать (п. 3 ст. 76 НК РФ).

Подробнее о приостановлении операций по счетам см. в нашем материале «Опоздали с декларацией? Готовьтесь к блокировке счета».

Получение электронных документов от налоговой нужно подтвердить

В п. 5.1 ст.

23 Налогового кодекса РФ сказано, что каждый налогоплательщик, пересылающий в налоговую службу электронную декларацию, обязан обеспечить получение от инспекции в электронной форме по ТКС документов, высылаемых налоговой в ходе контроля. Что же может затребовать ваша налоговая инспекция? Здесь подразумевается:

- уведомление о вызове налогоплательщика (ст. 31 НК РФ);

- требование о представлении пояснений (ст. 88 НК РФ)/документов в отношении поданной отчетности (ст. 93 и 93.1 НК РФ).

Список могут дополнять и другие документы, необходимые для проведения камеральной проверки.

См. «Не забывайте передавать в инспекцию квитанции о приеме электронных документов».

Когда уведомление или требование получено, налогоплательщик обязательно отправляет в налоговую службу квитанцию, подтверждающую прием. На это законодательством отводится не более 6 суток от даты, когда налоговики запросили документацию или пояснения по отчетности.

См. «Формализованный ответ на требование налоговой по НДС – нюансы».

ОБРАТИТЕ ВНИМАНИЕ! Неисполнение обязанности по передаче означенной квитанции будет иметь серьезные последствия (ст. 76 НК РФ). Так, налоговая служба наделена правом заморозить все операции по счетам фирмы-нарушителя — от банковских операций до переводов денег по электронным каналам.

Отмена такого решения возможна на основании ст. 76 НК РФ. Разблокировка замороженных счетов производится при условии, что налогоплательщик:

- передал квитанцию, подтверждающую прием документов, которые были направлены налоговой инспекцией;

- представил документы/пояснения, затребованные изначально налоговым органом.

Тогда отмена постановления о блокировке счета должна произойти не позднее одного дня, следующего за наиболее ранней из указанных дат.

Когда налоговики могут истребовать документы

Налоговые органы имеют право требовать в ходе камеральной проверки представления налогоплательщиком счетов-фактур, первичных и иных документов, относящихся к операциям, отраженным в поданной декларации (ст. 88 НК РФ). Ниже перечислены случаи, когда данное право подлежит реализации:

- Если данные, представленные двумя разными налогоплательщиками по одной и той же операции, не соответствуют друг другу.

- Если информация, указанная в декларации, не соответствует данным из журнала учета счетов-фактур.

- Если в поданной декларации выявлены противоречия.

ВАЖНО! Намерение истребовать документацию у налогоплательщика должно иметь под собой веские основания.

То есть выявленные фискальной службой «неровности» в отчетности должны говорить о стремлении налогоплательщика занизить размер суммы налога к уплате и попытке завысить размер возмещения из бюджета.

Камеральная проверка по НДС какие документы предоставлять — Юридический справочник

Камеральная проверка по НДС проводится по правилам, закрепленным законодателем в Налоговом кодексе РФ. Связанные с проведением камеральной проверки по НДС нюансы будут рассмотрены в этой статье.

Камеральная налоговая проверка по НДС: определение и предмет

Срок камеральной проверки по НДС и подачи декларации по НДС

Форма декларации по НДС

Ответственность за нарушение формы подачи декларации

Получение электронных документов от налоговой нужно подтвердить

Когда налоговики могут истребовать документы

Камеральная проверка НДС: территорию — к осмотру!

Налоговый мониторинг и камеральная проверка НДС: точки соприкосновения

Итоги

Какие документы могут быть нужны для камеральной проверки?

Как известно, камеральная проверка проводится по месту нахождения налогового органа, на основании представленных налогоплательщиком налоговых деклараций.

Однако налоговая декларация – не единственный документ, который изучают инспекторы на камеральной проверке. В рамках камеральной проверки ИФНС нередко запрашивает дополнительные документы и письменные пояснения. Многие компании беспрекословно исполняют эти требования, и напрасно.

Важно помнить, что у компании нет безусловной обязанности представлять любые документы по желанию инспекторов.

Налоговый кодекс закрепляет перечень ситуаций, в которых инспекция, проводящая камеральную проверку, вправе требовать у налогоплательщика документы и пояснения по расчету налогов. И этот перечень является конечным.

То есть любые требования сверх этого перечня являются незаконными.

Сегодня мы рассмотрим ситуации, когда сотрудники ИФНС вправе затребовать документы и пояснения, а компания должна их предоставить.

Налоговые ошибки в декларации

Если в ходе проверки декларации инспекторы обнаружили:

- ошибки в ее заполнении;

- противоречия в представленных документах;

- несоответствие представленных сведений с теми, которыми располагает ИФНС,

инспекция направляет компании требование с просьбой пояснить, откуда взялись налоговые ошибки, противоречия и несоответствия.

При получении такого требования необходимо подать корректировочную декларацию, если вы согласны с замечаниями инспекции, либо представить письменные пояснения, объясняющие причины возникновения противоречий и раскрывающие корректность определения данных налоговой декларации.

Вместе с пояснениями компания вправе также представить документы, подтверждающие достоверность показателей декларации. Причем состав таких дополнительных документов в каждом случае налогоплательщик определяет самостоятельно.

В частности, компания может представить выдержки из регистров налогового или бухгалтерского учета, обороты по счетам, из которых можно увидеть формирование показателей спорных строк налоговой декларации.

Какие документы могут требовать при камеральной и встречной проверках

Е. А. Скаковская, руководитель налоговой практики КГ «НЕОТАКС»

Журнал «Учет в строительстве» № 11/2015

На практике налоговики при камеральной и встречной проверках запрашивают даже те документы, которые требовать не вправе. Часто требования бывают необоснованными. Что на них ответить? Ситуации и образцы – в статье.

Что налоговики вправе проверить

Контролеры могут потребовать документы и провести другие необходимые мероприятия.

Дополнительный контроль бумаг при камералке

Инспекторы проверяют каждую декларацию и расчет.

Камеральная проверка длится три месяца (п. 2 ст. 88 Налогового кодекса РФ). Если возникнут вопросы, придется потратить немало времени на письменные пояснения. Когда доказать свою правоту компании не удастся, ей грозят санкции. В каких случаях инспекторы проявят к вам повышенный интерес? Ситуации – в таблице:

Основания для дополнительного контроля в ходе камеральной проверки

| Ситуация | Действия налоговиков |

| Ошибки в отчетности, противоречия, несоответствия сведений | Потребуют пояснить письменно или внести изменения в отчетность (п. 3 ст. 88 НК РФ) |

| В уточненной декларации сумма налога к уплате меньше, чем в исходной | Потребуют пояснить (абз. 2 п. 3 ст. 88 НК РФ) |

| В уточненной декларации, поданной по истечении двух лет после установленного срока сдачи, сумма налога к уплате меньше, чем в исходной. Или сумма убытка больше, чем в исходной декларации | Запросят первичные и иные документы, подтверждающие изменение сведений. А также аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменения (п. 8.3 ст. 88 НК РФ) |

| Компания отразила в декларации убыток | Потребуют дать пояснения, обосновывающие размер убытка (абз. 3 п. 3 ст. 88 НК РФ) |

| Компания применила льготу по налогу | Запросят документы, подтверждающие право на льготу (п. 6 ст. 88, ст. 93 НК РФ) |

| В декларации по НДС заявлена сумма налога к возмещению | Потребуют документы, подтверждающие правомерность применения вычетов – счета-фактуры, первичные документы и пр. (п. 8 ст. 88, ст. 172 НК РФ) |

| В декларации по НДС: – выявлены противоречия в сведениях, которые могут означать, что налог к уплате занижен. Или что завышена сумма к возмещению; – обнаружены расхождения, сведения в декларации не соответствуют сведениям по этим операциям, указанным в декларации контрагента. Это может означать, что налог к уплате занижен или завышена сумма к возмещению; – выявлены несоответствия между сведениями в декларации и сведениями о данных операциях в журнале учета счетов-фактур, поданном иным лицом. Это также может означать, что налог занижен (или завышен вычет) |

Потребуют счета-фактуры, первичные и иные документы, относящиеся к указанным операциям (п. 8.1 ст. 88 НК РФ). И кроме того, при необходимости могут потребовать книгу покупок, книгу продаж и журнал учета счетов-фактур (письмо ФНС России № СД-4-15/13914@) |

| Декларацию по налогу на прибыль подает участник договора инвестиционного товарищества | Потребуют сведения о периоде участия компании в договоре, о приходящейся на нее доле прибыли (расходов, убытков) инвестиционного товарищества (п. 8.2 ст. 88 НК РФ) |

| Компания подала декларацию по налогу, связанному с использованием природных ресурсов. Это может быть декларация по НДПИ, водному или земельному налогу | Потребуют документы, являющиеся основанием для исчисления и уплаты таких налогов (п. 9 ст. 88 НК РФ) |

| Компания использует льготу для участников региональных инвестиционных проектов | Потребуют сведения и документы, подтверждающие соответствие показателей требованиям к региональным проектам и их участникам (п. 12 ст. 88 НК РФ) |

Особенно тщательно проверяют декларации по НДС. В письме от 10 августа 2015 г. № СД-4-15/13914@ налоговая служба сообщила, что сверяет данные из деклараций, журналов учета и книг покупок (продаж) разных налогоплательщиков по одним и тем же операциям.

Если окажется, что налог компания недоплатила, то проверяющие запросят дополнительные документы (см. таблицу): книгу покупок, книгу продаж и журнал учета счетов-фактур.

Напомним: обязанность вести журнал учета счетов-фактур установлена, в частности, для застройщиков (п. 3.1 ст. 169 Налогового кодекса РФ).

Иные мероприятия

Кроме того, налоговики могут на основании отдельного постановления:

- допросить свидетелей (ст. 90 Налогового кодекса РФ, письмо Минфина России от 30 ноября 2011 г. № 03-02-07/1-411);

- назначить экспертизу, привлечь специалиста, переводчика (ст. 95–97 кодекса, п. 5 письма ФНС России от 29 декабря 2012 г. № АС-4-2/22690);

- осмотреть территорию, помещения, предметы. Но это возможно только при проверке декларации по НДС. И только в трех случаях: когда заявили налог к возмещению либо занизили к уплате или завысили сумму возмещения.

Требования при встречной проверке

Например, у вас могут попросить документы о деятельности вашего партнера, декларацию которого проверяют (п. 1 ст. 93.1 Налогового кодекса РФ).

При этом в Налоговом кодексе ограничений по периоду, к которым относятся требуемые документы или к их перечню, нет.

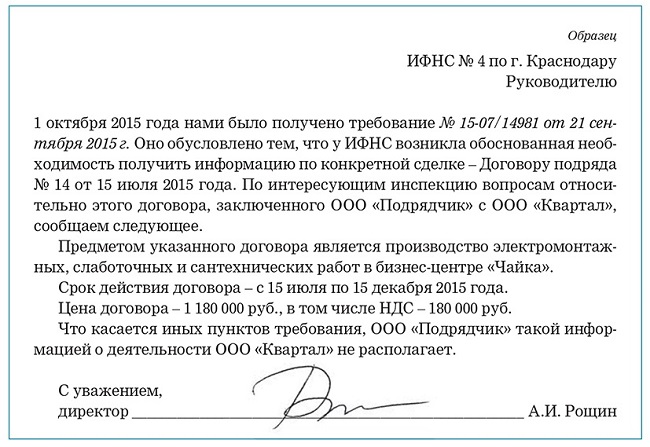

Пример 1

Подрядная организация (ООО «Подрядчик») занимается монтажными работами. ИФНС запросила у нее информацию и документы по договору подряда с заказчиком – ООО «Квартал». Это было вне рамок проверки подрядчика, что было прописано в требовании. При этом налоговики также интересовались данными о деятельности ООО «Квартал». В требовании были вопросы о фактических видах его деятельности, дате снятия с учета в связи с ликвидацией, среднесписочной численности работников контрагента, наименовании иных партнеров-подрядчиков и т. д.

Поскольку часть вопросов, содержащихся в требовании, была некорректна и инспекция вышла за пределы своей компетенции, ответив на вопросы, касающиеся договора подряда, компания направила в инспекцию следующий ответ (см. образец).

Сколько времени есть на то, чтобы представить документы

У компании потребовали документы в ходе камеральной проверки? Представить их нужно в течение 10 рабочих дней. Для консолидированной группы налогоплательщиков отведено 20 дней (п. 3 ст. 93 Налогового кодекса РФ). Ну а по встречной проверке налоговики дают всего пять рабочих дней. Если не успеваете, надо письменно сообщить об этом инспекции в течение следующего дня после того, как вы получили требование. Укажите причину и попросите отсрочку – сообщите, когда сможете сдать документы. Инспекция согласится продлить срок или откажет. Решение налоговики должны принять в течение двух дней.

Какая ответственность грозит, если документы не дать

Игнорировать запрос в любом случае нельзя. Надо ответить. Иначе оштрафуют.

Камеральная проверка

Если по требованию инспекторов не дать документы в установленный срок, штраф – 200 руб. за каждый документ (п. 1 ст. 126 Налогового кодекса РФ). Тем, кого в течение 12 месяцев уже привлекали за это к ответственности, штраф удвоят (п. 2, 3 ст. 112, п. 4 ст. 114 кодекса). Для руководителя, главбуха предусмотрено еще и административное наказание в виде штрафа в сумме от 300 до 500 руб.

Такой порядок предусмотрен в пункте 4 статьи 108 Налогового кодекса РФ. Он подтвержден также в письме УФНС России по г. Москве от 17 сентября 2009 г. № 08-15/097090@. Штрафы определены в пункте 1 статьи 15.6 Кодекса РФ об административных правонарушениях.

Встречная ревизия

Вы не передали налоговикам документы о контрагенте или представили не в срок? Ждите штрафов – 10 тыс. руб. для компании (п. 2 ст. 126 Налогового кодекса РФ). А для должностных лиц – от 300 до 500 руб. (п. 4 ст. 108 Налогового кодекса РФ, п. 1 ст. 15.6 Кодекса РФ об административных правонарушениях).

Если не сообщить (или сообщить несвоевременно) запрошенную при встречке информацию, к примеру, о конкретной сделке, – штраф 5 тыс. руб. (ст. 129.1, п. 6 ст. 93.1 Налогового кодекса РФ). При повторном таком нарушении в течение календарного года – 20 тыс. руб. (п. 2 ст. 129.1 Налогового кодекса РФ).

Как отказать налоговикам, если требование незаконно

Инспекция, чтобы получить документы, выставляет компании требование (п. 1 ст. 93 Налогового кодекса РФ). Его форма утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189@ (приложение № 15). В ней перечисляют нужные бумаги и указывают, в какой срок их подать.

При этом нередко требование не соответствует налоговому законодательству. В этом случае организация вправе его не исполнять. Правда, тогда возможен конфликт с налоговиками. Поэтому компания должна быть готова отстаивать свои права. В инспекцию следует направить письменный ответ, в котором расписать причины отказа.

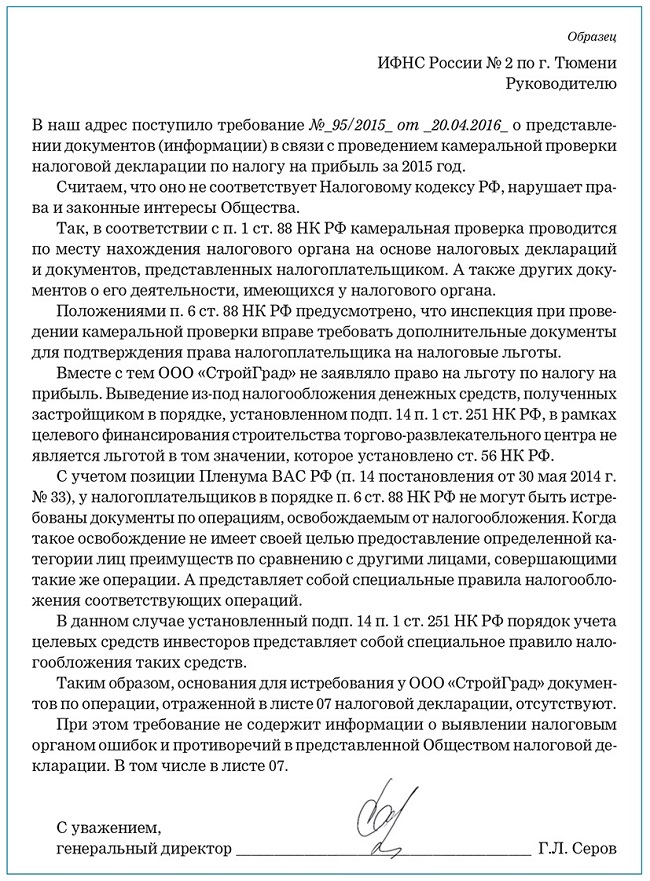

Пример 2

Застройщик (ООО «СтройГрад») получил от инвесторов деньги на строительство торгово-развлекательного комплекса. Для него это целевые средства, которые в доходах не учитывают и налогом на прибыль не облагают (подп. 14 п. 1 ст. 251 Налогового кодекса РФ). Учет средств, поступивших и потраченных в рамках целевого финансирования, компания ведет отдельно от других доходов и расходов.

Информацию о средствах инвесторов бухгалтер отразил в листе 07 декларации по налогу на прибыль. Инспекция запросила документы, подтверждающие их целевой характер. В требовании была следующая формулировка.

«В соответствии с п. 6 ст. 88, ст. 93 НК РФ необходимо представить документы, подтверждающие право на освобождение от обложения налогом на прибыль денежных средств, отраженных в листе 07 налоговой декларации по налогу на прибыль организаций за _2015__ год (договор на строительство торгово-развлекательного комплекса; оборотно-сальдовые ведомости по сч. 01, 08; накладные; счета-фактуры; акты о приеме-передаче основных средств; документы, подтверждающие ведение раздельного учета по полученным целевым средствам) в связи с камеральной проверкой налоговой декларации по налогу на прибыль организаций за _2015_год».

Компания решила, что налоговики не вправе при камеральной проверке требовать у нее такие сведения. По мнению организации, требование незаконно, так как при камеральной проверке инспекторам дано право дополнительно запросить документы, подтверждающие льготу. А компания льготу не заявляла.

Налоговики вправе потребовать необходимые для проверки документы. При камеральной проверке инспекция вправе также запросить у налогоплательщиков, использующих налоговые льготы, документы, подтверждающие право на эти льготы (ст. 93, п. 6 ст. 88 Налогового кодекса РФ).

В связи с этим компания отказалась представить документы, направив в ИФНС соответствующее письмо. Образец:

Важно запомнить

Незаконное требование налоговиков о документах компания вправе не исполнять. Но составить письменный отказ с причинами надо обязательно.

Энциклопедия решений. Истребование документов при проведении камеральных налоговых проверок

Истребование документов при проведении камеральных налоговых проверок

Камеральная налоговая проверка проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа (п. 1 ст. 88 НК РФ).

По общему правилу, установленному в п. 7 ст. 88 НК РФ, при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено ст. 88 НК РФ или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено НК РФ.

Таким образом, налоговый орган при проведении камеральной проверки вправе истребовать у налогоплательщика дополнительные сведения и документы только в случаях, предусмотренных ст. 88 НК РФ*(1).

Статьей 88 НК РФ налоговым органам предоставлено право при проведении камеральных налоговых проверок дополнительно требовать у налогоплательщика представить пояснения, а также истребовать в установленном порядке документы в следующих случаях:

|

Основания для истребования |

Что вправе истребовать налоговый орган при проведении камеральных налоговых проверок |

Норма |

|

Пояснения |

||

|

При проверке выявлены: — ошибки в декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах; — несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля. |

Необходимые пояснения или внесение соответствующих исправлений в установленный срок*(2) |

Абз. 1 п. 3 ст. 88 НК РФ |

|

При проверке уточненной налоговой декларации (расчета), в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с ранее представленной налоговой декларацией (расчетом) |

Необходимые пояснения, обосновывающие изменение соответствующих показателей налоговой декларации (расчета)*(2) |

Абз. 2 п. 3 ст. 88 (применяется с 01.01.2014) |

|

При проверке налоговой декларации (расчета), в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка |

Необходимые пояснения, обосновывающие размер полученного убытка*(2) |

Абз. 3 п. 3 ст. 88 (применяется с 01.01.2014) |

|

Документы и сведения |

||

|

При проверке налоговой декларации, в которой заявлено право на применение налоговых льгот |

С 02.06.2016 у налогоплательщика-организации или у налогоплательщика — индивидуального предпринимателя: — необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, — и (или) документы, подтверждающие их право на такие налоговые льготы. До 02.06.2016 — только документы, подтверждающие право этих налогоплательщиков на эти налоговые льготы. |

п. 6 ст. 88 НК РФ*(4) |

|

При проверке налоговых деклараций (расчетов) |

Документы, которые налогоплательщик обязан был представить вместе с декларацией (расчетом) в соответствии с НК РФ, но не представил*(5) |

п. 7 ст. 88 НК РФ |

|

При проверке налоговой декларации по НДС, в которой заявлено право на возмещение налога |

Документы, подтверждающие в соответствии со ст. 172 НК РФ правомерность применения налоговых вычетов |

п. 8 ст. 88 НК РФ*(6) |

|

При выявлении в налоговой декларации по НДС, представленной налогоплательщиком: 1) противоречий между сведениями об операциях, содержащимися в ней; 2) несоответствия сведений об операциях, содержащихся в ней, сведениям об указанных операциях, содержащимся: — в налоговой декларации по НДС, представленной в налоговый орган другим налогоплательщиком (иным лицом, на которое в соответствии с гл. 21 НК РФ возложена обязанность по представлению налоговой декларации по НДС); — в журнале учета полученных и выставленных счетов-фактур, представленном в налоговый орган лицом, на которое в соответствии с гл. 21 НК РФ возложена соответствующая обязанность. Такие противоречия, несоответствия являются основанием для истребования документов только в случае, если они свидетельствуют о занижении суммы НДС, подлежащей уплате в бюджет, либо о завышении суммы НДС, заявленной к возмещению |

Счета-фактуры, первичные и иные документы, относящиеся к таким операциям |

п. 8.1 ст. 88 НК РФ*(7) (применяется с 01.01.2015) |

|

При проверке налоговой декларации (расчета) по налогу на прибыль организаций, НДФЛ участника договора инвестиционного товарищества |

У участника договора инвестиционного товарищества: — сведения о периоде его участия в таком договоре; — о приходящейся на него доле прибыли (расходов, убытков) инвестиционного товарищества; — а также использовать любые сведения о деятельности инвестиционного товарищества, имеющиеся в распоряжении налогового органа |

п. 8.2 ст. 88 НК РФ*(8) |

|

При проверке уточненной налоговой декларации (расчета), которая соответствует одновременно двум условиям: 1) она представлена по истечении 2-х лет со дня, установленного для подачи налоговой декларации (расчета) по соответствующему налогу за соответствующий отчетный (налоговый) период; 2) в ней уменьшена сумма налога, подлежащая уплате в бюджет, или увеличена сумма полученного убытка по сравнению с ранее представленной налоговой декларацией (расчетом). |

Первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации (расчета), и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменений |

п. 8.3 ст. 88 НК РФ*(9) (применяется с 01.01.2014) |

|

При проверке налоговой декларации по акцизам: — в которой заявлены налоговые вычеты, предусмотренные ст. 200 НК РФ в связи с возвратом покупателем налогоплательщику ранее реализованных подакцизных товаров (за исключением алкогольной и (или) подакцизной спиртосодержащей продукции); — представленной в связи с возвратом налогоплательщиком — производителем алкогольной и (или) подакцизной спиртосодержащей продукции этилового спирта поставщику — производителю этилового спирта; — отражающей налоговые вычеты сумм акциза, уплаченных налогоплательщиком при ввозе подакцизных товаров на территорию РФ, в дальнейшем использованных в качестве сырья для производства подакцизных товаров. |

Первичные и иные документы, подтверждающие возврат подакцизных товаров и правомерность применения указанных налоговых вычетов, за исключением документов, ранее представленных в налоговые органы по иным основаниям. |

п. 8.4 ст. 88 НК РФ*(10) (применяется с 05.05.2016) |

|

При проверке налоговой декларации по НДС |

У иностранной организации, состоящей на учете в соответствии с п. 4.6 ст. 83 НК РФ — документы (информацию), подтверждающие, что местом оказания услуг, указанных в п. 1 ст. 174.2 НК РФ, признается территория РФ, а также иную информацию (сведения) относительно таких услуг |

п. 8.5 ст. 88 НК РФ*(11) (применяется с 01.01.2017) |

|

При проверке расчета по страховым взносам |

У плательщика страховых взносов — сведения и документы, подтверждающие обоснованность отражения сумм, не подлежащих обложению страховыми взносами, и применения пониженных тарифов страховых взносов |

п. 8.6 ст. 88 НК РФ*(12) (применяется с 01.01.2017) |

|

При проверке по налогам, связанным с использованием природных ресурсов |

Документы, являющиеся основанием для исчисления и уплаты этих налогов |

п. 9 ст. 88 НК РФ |

|

При проверке по консолидированной группе налогоплательщиков (КГН) |

У ответственного участника этой группы — копии документов, которые должны представляться с налоговой декларацией по налогу на прибыль организаций по КГН в соответствии с гл. 25 НК РФ, в том числе относящиеся к деятельности иных участников проверяемой группы |

п. 11 ст. 88 НК РФ |

|

При проверке налоговой декларации (расчета), представленной налогоплательщиком — участником регионального инвестиционного проекта, по налогам, при исчислении которых были использованы налоговые льготы, предусмотренные для этой категории лиц НК РФ и (или) законами субъектов РФ |

Сведения и документы, подтверждающие соответствие показателей реализации регионального инвестиционного проекта требованиям к таким проектам и (или) их участникам, установленным НК РФ и (или) законами соответствующих субъектов РФ |

п. 12 ст. 88 НК РФ*(13) (применяется с 01.01.2014) |

Внимание

Следует различать процедуру требования пояснений и процедуру истребования документов.

Истребование пояснений осуществляется путем направления налогоплательщику требования о представлении пояснений — в порядке и случаях, определенных в п. 3 ст. 88 НК РФ. В этом случае налогоплательщик, представляющий в налоговый орган пояснения, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет) (п. 4 ст. 88 НК РФ).

Срок представления налогоплательщиком пояснений — в течение 5 рабочих дней или в этот же срок необходимо внести соответствующие исправления (п. 3 ст. 88 НК РФ)

Затребовать у налогоплательщика документы при проведении камеральной проверки налоговые органы вправе только, если в налоговой декларации обнаружены ошибки или противоречия либо в случаях, прямо установленных нормами п.п. 6, 7, 8-9, 11, 12 ст. 88 НК РФ. В этих ситуациях налогоплательщику направляется требование о предоставлении документов (информации) истребование документов в порядке, установленном ст. 93 НК РФ.

Срок представления налогоплательщиком документов по требованию налогового органа — в течение 10 рабочих дней (20 дней — при налоговой проверке консолидированной группы налогоплательщиков, 30 дней — при налоговой проверке иностранной организации, подлежащей постановке на учет в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ) со дня получения соответствующего требования. В отдельных случаях этот срок может быть продлен (п. 3 ст. 93, п. 6 ст. 6.1 НК РФ).

Формы требования о представлении пояснений и требования о предоставлении документов (информации) утверждены приказом ФНС России от 08.05.2015 N ММВ-7-2/189@.

И если в случае получения требования о представлении пояснений представление подтверждающих первичных документов является правом налогоплательщика, то при получении требования о предоставлении документов (информации) налогоплательщик обязан представить именно документы (их копии).

Отказ проверяемого лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 126 НК РФ. В случае такого отказа или непредставления указанных документов в установленные сроки должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов в порядке, предусмотренном ст. 94 НК РФ (п. 4 ст. 93 НК РФ).

Следует также учитывать, что с 01.01.2017 всутпила в силу поправка в п. 1 ст. 129.1 НК РФ, внесенная Федеральным законом от 01.05.2016 N 130-ФЗ, согласно которой предусматривается ответственность за непредставление (несвоевременное представление) лицом в налоговый орган предусмотренных п. 3 ст. 88 НК РФ пояснений в случае непредставления в установленный срок уточненной налоговой декларации

В ходе проведения камеральной налоговой проверки налоговые органы в силу п. 5 ст. 93 НК РФ не вправе истребовать у проверяемого лица следующие документы:

— документы, ранее представленные в налоговые органы при проведении камеральных или выездных налоговых проверок данного проверяемого лица (консолидированной группы налогоплательщиков);

— документы, представленные в виде заверенных копий в ходе проведения налогового мониторинга.

Указанное ограничение не распространяется на случаи, когда документы ранее представлялись в налоговый орган в виде подлинников, возвращенных впоследствии проверяемому лицу, а также на случаи, когда документы, представленные в налоговый орган, были утрачены вследствие непреодолимой силы.

______________________________

*(1) Аналогичные разъяснения дают и официальные органы (см. письма Минфина России от 03.09.2015 N 03-05-05-01/50668, от 11.01.2013 N 03-07-08/02, от 25.07.2012 N 03-02-08/65, письма ФНС России от 22.08.2014 N СА-4-7/16692, от 17.07.2013 N АС-4-2/12837@ (п. 7.7), от 16.07.2013 N АС-4-2/12705@ (пп. 6 п. 2.8), от 13.09.2012 N АС-4-2/15309 (вопросы 1, 3)).

Соответствующая позиция относительно толкования положений ст. 88 НК РФ изложена в постановлении Президиума ВАС РФ от 11.11.2008 N 7307/08 и поддерживается арбитражными судами (см. постановления АС Западно-Сибирского округа от 01.09.2014 N Ф04-7364/14, ФАС Центрального округа от 30.07.2012 N Ф10-2186/12 и от 21.10.2010 по делу N А64-890/2010, ФАС Московского округа от 21.01.2011 N КА-А40/16578-10 и от 19.04.2010 N КА-А40/3488-10).

*(2) Дополнительно к пояснениям налогоплательщик вправе представить в налоговый орган любые документы (в том числе выписки из регистров налогового и (или) бухгалтерского учета), подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет) (п. 4 ст 88 НК РФ).

*(3) Норма введена Федеральным законом от 28.06.2013 N 134-ФЗ и вступила в силу с 1 января 2014 года.

*(4) Со 2 июня 2016 г. норма п. 6 ст. 88 НК РФ применяется в редакции Федерального закона от 01.05.2016 N 130-ФЗ, предоставившей налоговым органам право требовать не только документы, но и пояснения.

При применении данной нормы необходимо учитывать, что в формально-юридическом смысле применение дифференцированных налоговых ставок не является налоговой льготой. Налоговые ставки и налоговые льготы являются разными элементами налогообложения. Налоговая ставка является самостоятельным и обязательным элементом налогообложения. При установлении обязательных элементов налогообложения и определении по ним различных преимуществ для отдельных категорий налогоплательщиков, в том числе при установлении пониженной налоговой ставки, обязательные элементы налогообложения не утрачивают своей специфической сущности и не подменяются законодательством о налогах и сборах необязательным элементом налогообложения — налоговой льготой (льготой по налогу). При этом в ст. 88 НК РФ прямо не предусмотрена возможность истребования при проведении камеральных налоговых проверок документов, подтверждающих право на применение дифференцированных налоговых ставок. Вместе с тем в случаях, предусмотренных в п. 3 ст. 88 НК РФ, налоговый орган вправе потребовать необходимые пояснения (письма Минфина России от 03.09.2015 N 03-05-05-01/50668, от 21.10.2013 N 03-11-11/43791).

Применительно к операциям, указанным в п. 2 ст. 146 и ст. 149 НК РФ, практика истребования документов в связи с применением налогоплательщиком льгот определена Пленумом ВАС РФ в п. 14 постановления от 30.05.2014 N 33. Согласно разъяснениям не могут быть истребованы у налогоплательщиков на основании п. 6 ст. 88 НК РФ документы по операциям, не являющимся объектом налогообложения (п. 2 ст. 146 НК РФ) или освобождаемым от налогообложения на основании ст. 149 НК РФ, когда такое освобождение не имеет своей целью предоставление определенной категории лиц преимуществ по сравнению с другими лицами, совершающими такие же операции, а представляет собой специальные правила налогообложения соответствующих операций. Действие п. 6 ст. 88 НК РФ распространяется только на те из перечисленных в ст. 149 НК РФ основания освобождения от налогообложения НДС, которые по своему характеру отвечают понятию налоговой льготы, данному в п. 1 ст. 56 НК РФ. К таковым относятся, например, пп. 5 п. 2 ст. 149, пп. 1, пп. 2, пп. 14 п. 3 ст. 149 НК РФ.

Ранее такая позиция была сформулирована Президиумом ВАС РФ в постановлении от 18.09.2012 N 4517/12.

ФНС и Минфин России обещали согласовать перечень операций, перечисленных в ст. 149 НК РФ, которые по своему характеру отвечают понятию льготы и разместить данную информацию на официальном сайте ФНС России (письмо ФНС России от 14.08.2015 N ГД-4-3/14351@). Но пока такая информация отсутствует. При этом финансовое ведомство, со ссылкой на определение КС РФ от 09.06.2005 N 287-О, указывает на правомерность истребования документов, подтверждающих право налогоплательщиков на освобождение от налогообложения НДС по пп. 1 п. 2 ст. 149 НК РФ (письмо Минфина России от 01.04.2016 N 03-07-11/18691).

*(5) Представление документов вместе с налоговыми декларациями предусмотрено, в частности, пп. пп. 15, 19 ст. 149, ст. 165, п. 13 ст. 167, п. 2 ст. 184, п.п. 7, 7.1 ст. 198, п.п. 11 — 19 ст. 201, п. 7 ст. 204, п. 18 ст. 214.1, п.п. 13, 13.1, 28 ст. 217, пп.пп. 3, 4, 5 п. 1 ст. 219, п. 1 ст. 220, п. 4 ст. 220.1, п. 4 ст. 220.2, п. 8 ст. 262, п. 6 ст. 284.1, п. 6 ст. 289, п. 2 ст. 386.1 НК РФ.

*(6) Пленум ВАС РФ в п. 25 постановления от 30.07.2013 N 57 указал, что под действие п. 8 ст. 88 НК РФ подпадают не все декларации по НДС, а только те, которые предполагают возврат (зачет) налогоплательщику соответствующих денежных средств. Вместе с тем налоговый орган в соответствии с п. 3 ст. 88 НК РФ вправе запросить у налогоплательщика письменные пояснения, указав в запросе на возможность представления в добровольном порядке подтверждающих документов (письмо ФНС России от 22.08.2014 N СА-4-7/16692).

*(7) Норма п. 8.1 ст. 88 НК РФ введена Федеральным законом от 28.06.2013 N 134-ФЗ, вступила в силу с 1 января 2015 года и применяется при проведении камеральных налоговых проверок в отношении налоговых деклараций (уточненных налоговых деклараций) по НДС, представляемых после 31 декабря 2014 года (письмо Минфина России от 30.04.2015 N 03-07-11/25178).

По мнению ФНС России, в указанных случаях налоговый орган в рамках камеральной проверки налоговой декларации по НДС вправе истребовать копии книги продаж, книги покупок, журнала учета полученных и выставленных счетов-фактур, а также выставленные счета-фактуры (письмо от 10.08.2015 N СД-4-15/13914@).

На практике налоговые органы на основании данной нормы нередко истребуют также сводные бухгалтерские регистры за налоговый период в целом (анализ счета и карточки по счету 41 «Товары», оборотно-сальдовые ведомости и т.д.). В этом случае суды могут признать действия налоговых органов неправомерными, поскольку такие документы в нарушение п. 8.1 ст. 88 НК РФ не относятся к конкретным операциям, по которым у инспекции возникли вопросы к налогоплательщику, являются сводными или аналитическими документами бухгалтерского учета, которые формируются на основании первичных документов и не являются основанием для исчисления налога (см., например, постановления АС Восточно-Сибирского округа от 06.05.2016 N Ф02-1921/16, от 28.04.2016 N Ф02-1859/16).

*(8) До 1 января 2015 года норма регламентировалась п. 8.1 ст. 88 НК РФ. В связи с поправками, внесенными в ст. 88 НК РФ Федеральным законом от 28.06.2013 N 134-ФЗ, эти положения с 01.01.2015 содержатся в п. 8.2 указанной статьи.

*(9) Норма п. 8.3 ст. 88 НК РФ введена Федеральным законом от 28.06.2013 N 134-ФЗ и вступила в силу с 1 января 2014 года.

*(10) Норма п. 8.4 ст. 88 НК РФ введена Федеральным законом от 05.04.2016 N 101-ФЗ и вступила в силу с 5 мая 2016 года.

*(11) Норма п. 8.5 ст. 88 НК РФ введена Федеральным законом от 03.06.2016 N 244-ФЗ и вступила в силу с 1 января 2017 года. При этом камеральная проверка такой налоговой декларации по НДС проводится налоговым органом шесть месяцев, а не три (соответствующие дополнения внесены и в п. 2 ст. 88 НК РФ).

*(12) Норма п. 8.6 ст. 88 НК РФ введена Федеральным законом от 30.11.2016 N 401-ФЗ и вступила в силу с 1 января 2017 года.

*(13) Норма п. 12 ст. 88 НК РФ введена Федеральным законом от 30.09.2013 N 267-ФЗ и вступила в силу с 1 января 2014 года.

>Истребование документов при камеральной проверке

(У кого и какие документы и пояснения налоговики могут запросить)

Камеральные проверки, которые проводятся налоговым органом без какого-либо специального решения руководителя налоговой инспекции по каждой поданной декларации (расчету) <1>, проходят абсолютно у всех организаций и предпринимателей. И поэтому на бухгалтерских форумах постоянно мелькают вопросы:

- какие документы могут затребовать налоговики при камеральной проверке;

- когда такое требование можно проигнорировать;

- как нужно представлять требуемые документы;

- что грозит за непредставление документов налоговикам;

- из каких еще источников налоговики смогут получить информацию, относящуюся к проверяемой ими декларации?

Предлагаем ответы на эти вопросы.

<1> Пункт 2 ст. 88 НК РФ.

Истребование документов у самой проверяемой организации (предпринимателя) Когда налоговики могут запросить документ

У самой проверяемой организации (предпринимателя) налоговый орган имеет право потребовать документы только в определенных случаях <2>:

(или) при использовании льгот — документы, подтверждающие право на эти налоговые льготы <3>. Например, в подтверждение права не облагать НДС передачу в рекламных целях товаров стоимостью менее 100 руб. за единицу <4> могут попросить:

- приказ руководителя организации о проведении рекламной акции;

- накладную, подтверждающую расходы на приобретение рекламных товаров;

- счет-фактуру по расходам на приобретение рекламных товаров;

- счет-фактуру на передачу товаров в рекламных целях (без НДС).

Для справки

Льготы — это преимущества, предоставленные отдельным категориям налогоплательщиков <5>. От льгот можно отказаться, поскольку это право, которое налогоплательщик использует по своему усмотрению <6>. К примеру, налоговики при камеральной проверке не вправе затребовать документы, подтверждающие профессиональные налоговые вычеты по НДФЛ, поскольку это не льготы, а расходы, принимаемые всеми налогоплательщиками к вычету <7>.

Также налоговики могут затребовать документы, подтверждающие ведение раздельного учета <8>;

(или) при отражении в декларации по НДС сумм налога к возмещению:

(или) при совершении экспортных операций <9> — любой документ, подтверждающий право на применение ставки 0%, который должен был быть представлен вместе с декларацией, но не был представлен <10>;

(или) по внутренним операциям <11>:

- счета-фактуры;

- первичные документы, подтверждающие принятие к учету товаров (работ, услуг) или имущественных прав;

- платежные документы, подтверждающие уплату НДС:

- при ввозе товаров на территорию РФ <12>;

- при удержании налога налоговым агентом — покупателем <13>. Речь идет о ситуациях, когда товары (работы, услуги) приобретены у иностранца либо арендуется имущество у органов власти <14>;

- по командировочным расходам <15>;

- по представительским расходам <15>;

- при заявлении вычета правопреемником организации, не принявшей НДС к вычету до момента завершения реорганизации <16>;

(или) по налогам, связанным с использованием природных ресурсов (НДПИ, водный налог, земельный налог, сбор за пользование объектами животного мира, за пользование объектами водных биоресурсов), — документы, являющиеся основанием для исчисления таких налогов <17>.

<2> Статья 88, пп. 1 п. 1 ст. 31, п. 1 ст. 93 НК РФ.

<3> Пункт 6 ст. 88 НК РФ.

<4> Подпункт 25 п. 3 ст. 149 НК РФ.

<5> Пункт 1 ст. 56 НК РФ.

<6> Пункт 2 ст. 56 НК РФ.

<7> Статья 56 НК РФ; Постановление Президиума ВАС РФ от 11.11.2008 N 7307/08; Решение ВАС РФ от 06.08.2008 N 7696/08.

<8> Пункт 4 ст. 170 НК РФ; Письма УФНС России по г. Москве от 23.12.2008 N 19-11/119609, от 21.11.2008 N 19-11/108743.

<9> Пункт 1 ст. 164 НК РФ.

<10> Пункт 8 ст. 88, ст. 165 НК РФ.

<11> Пункт 8 ст. 88, ст. ст. 171, 172 НК РФ; Письмо Минфина России от 02.05.2007 N 03-02-07/1-209.

<12> Пункт 8 разд. I Положения о порядке взимания косвенных налогов (Приложение к Соглашению между Правительством РФ и Правительством Республики Беларусь от 15.09.2004).

<13> Пункт 3 ст. 171 НК РФ.

<14> Пункт 1 ст. 172, п. 4 ст. 173 НК РФ.

<15> Пункт 7 ст. 171 НК РФ.

<16> Пункт 5 ст. 172 НК РФ.

<17> Пункты 9, 10 ст. 88 НК РФ.

Что налоговики требовать не вправе и что можно не представлять

Вам нужно обратить внимание на некоторые тонкости истребования налоговиками документов.

Для получения документов налоговики должны вручить требование о представлении документов (информации) <18>, отвечающее следующим условиям: