Содержание

- Пример 1

- Пример 2

- Исправление ошибки в учете с помощью документа «Корректировка поступления» в 1С:Бухгалтерия 8 редакция 3.0

- Исправляем ошибки в бухгалтерском учете и отчетности

- Факторы исправления ошибок в бухгалтерском учете и отчетности

- Оформление исправления ошибок бухгалтерского учета и отчетности

- Ошибки бухгалтерского учета и отчетности: исправительные проводки

- Виды ошибок в бухгалтерском учете

- Как исправить ошибки в учете

- Какие проводки использовать при исправлении ошибок в бухучете

- Исправление ошибок в бухгалтерском учете и отчетности

- Порядок исправления ошибок в бухгалтерской отчетности и учете

- Исправление ошибок прошлых лет в бухгалтерском учете

- Исправление несущественной ошибки в бухгалтерском учете

- Упрощенный порядок исправления ошибок

- Основная информация

- Особенности исправления ошибок

- Отражение в бухучете

- Порядок исправления ошибок с примером

- скорректированный вариант

- Исправленный вариант

- ПФР подготовил проект порядка внесения корректировок в сведения персучета

- Русский

На практике встречаются ситуации, когда в учете ошибочно отражается поступление товаров (работ, услуг), которое не имело места в хозяйственной жизни организации. В этом случае такая операция подлежит не корректировке, а аннулированию.

Пример 1

Организация ООО «Новый интерьер» в феврале 2016 обнаружила ошибочно отраженную в учете операцию по приобретению у подрядчика работ по ремонту производственного помещения (на сумму 20 000 руб.) и ошибочную регистрационную запись в книге покупок за III квартал 2015 года (на сумму 3 600 руб.). Данные суммы поставщику не оплачивались. Указанная ошибка была обнаружена до представления налоговой декларации по налогу на прибыль за 2015 год и до подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые исправления в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года. Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Ошибочно отраженная в учете стоимость ремонтных работ была зарегистрирована в программе в сентябре 2015 года документом Поступление (акт, накладная) с видом операции Услуги (акт). После проведения документа в регистр бухгалтерии были введены следующие записи:

Дебет 25 Кредит 60.01

- на стоимость выполненных ремонтных работ (20 000 руб.);

Дебет 19.04 Кредит 60.01

- на сумму предъявленного входного НДС (3 600 руб.).

На основании документа поступления был зарегистрирован документ Счет-фактура полученный, а НДС принят к вычету в полной сумме в периоде поступления услуг. Соответствующие записи введены в программе в регистр бухгалтерии и в специальные регистры учета НДС.

Ошибочно отраженная в учете стоимость ремонтных работ была полностью учтена в составе прямых расходов в сентябре 2015 года.

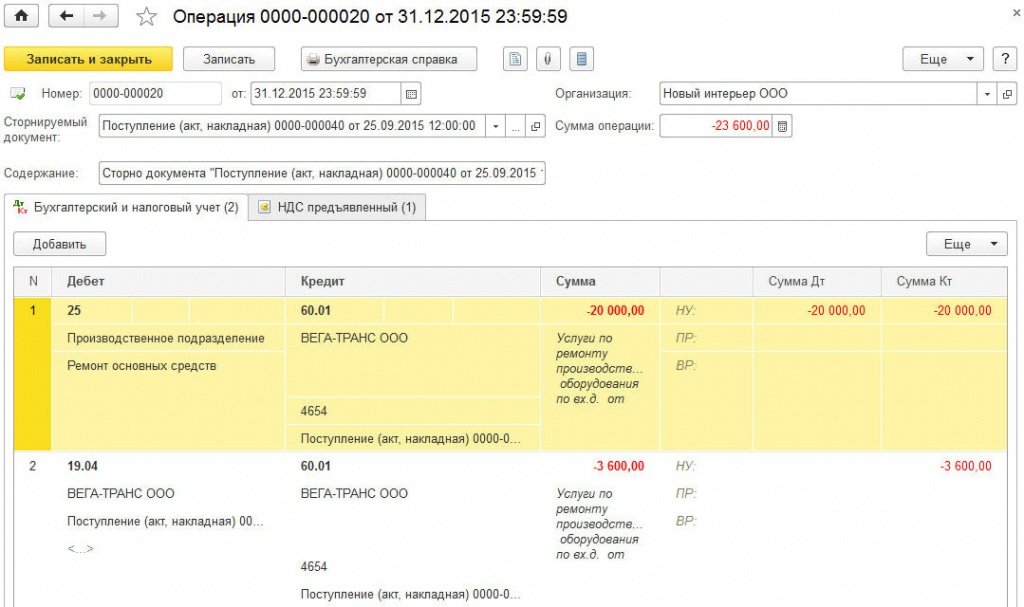

Исправление допущенной ошибки по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни регистрируется в «1С:Бухгалтерии 8» редакции 3.0 с помощью документа Операция с видом Сторно документа (рис. 1). Доступ к документу осуществляется из раздела Операции по гиперссылке Операции, введенный вручную.

Рис. 1. «Сторно» документа поступления

В шапке документа указывается:

- в поле от — дата исправления допущенной ошибки. В Примере 1 ошибка исправляется декабрем 2015 года;

- в поле Сторнируемый документ — соответствующий ошибочный документ поступления;

- поле и табличные части документа заполняются автоматически после выбора сторнируемого документа.

На закладке Бухгалтерский и налоговый учет отражаются сторнировочные бухгалтерские записи:

СТОРНО Дебет 25 Кредит 60.01

- на стоимость выполненных ремонтных работ (20 000 руб.);

СТОРНО Дебет 19.04 Кредит 60.01

- на сумму предъявленного входного НДС (3 600 руб.).

В регистр НДС Предъявленный также вносится соответствующая сторнировочная запись.

Поскольку аннулирование регистрационной записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги покупок за III квартал 2015 года, соответствующие сторнировочные записи необходимо внести в регистр НДС Покупки.

Аннулировании ошибочной регистрационной записи по счету-фактуре из книги покупок выполняется с помощью документа Отражение НДС к вычету (раздел Операции) по кнопке Создать.

После выполнения обработки Закрытие месяца за декабрь 2015 года при автоматическом заполнении отчетности исправленные данные бухгалтерского и налогового учета попадут, как в годовую бухгалтерскую отчетность, так и в декларацию по налогу на прибыль организаций за 2015 год. Уточненную декларацию по прибыли за 9 месяцев 2015 года придется скорректировать вручную. Для этого автоматически заполненный показатель строки 010 «Прямые расходы, относящиеся к реализованным товарам (продукции), работам, услугам» Приложения № 2 к Листу 02 декларации по налогу на прибыль следует уменьшить на 20 000 руб.

Удаление ошибочного документа поступления прошлого года

Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее.

Пример 2

Ошибочно отраженная в учете операция, описанная в Примере 3, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год.

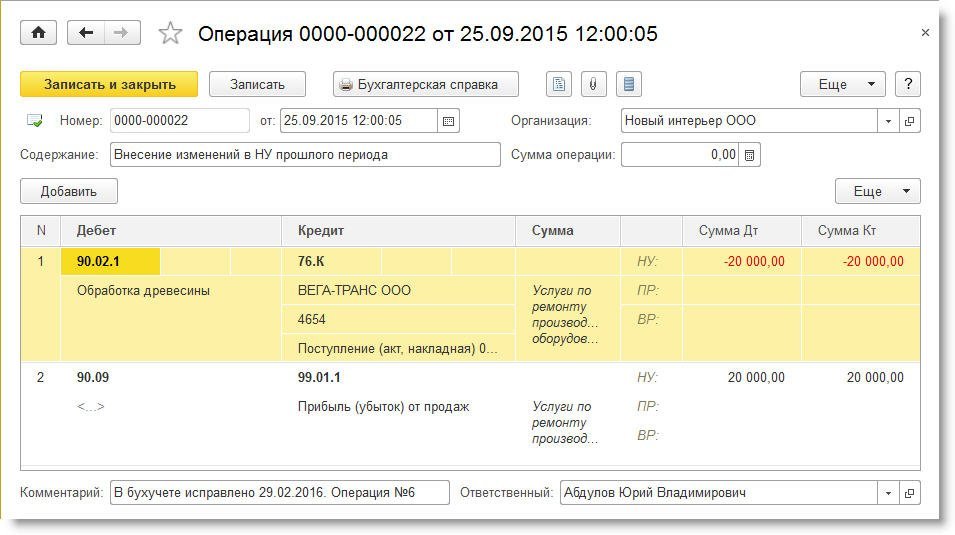

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2. Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

- датированный сентябрем 2015 года, — только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа, датированный февралем 2016 года, — для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

При создании в сентябре 2015 года Операции, введенной вручную (рис. 5), нужно ввести в специальные ресурсы для целей налогового учета две записи:

СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К

- на сумму ошибочно отраженных прямых затрат;

Сумма НУ Дт 90.09 Сумма НУ Кт 99.01.1

- на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

При этом постоянные и временные разницы не отражаются.

Рис. 2. Корректировка данных прошлого года в налоговом учете

Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год.

После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

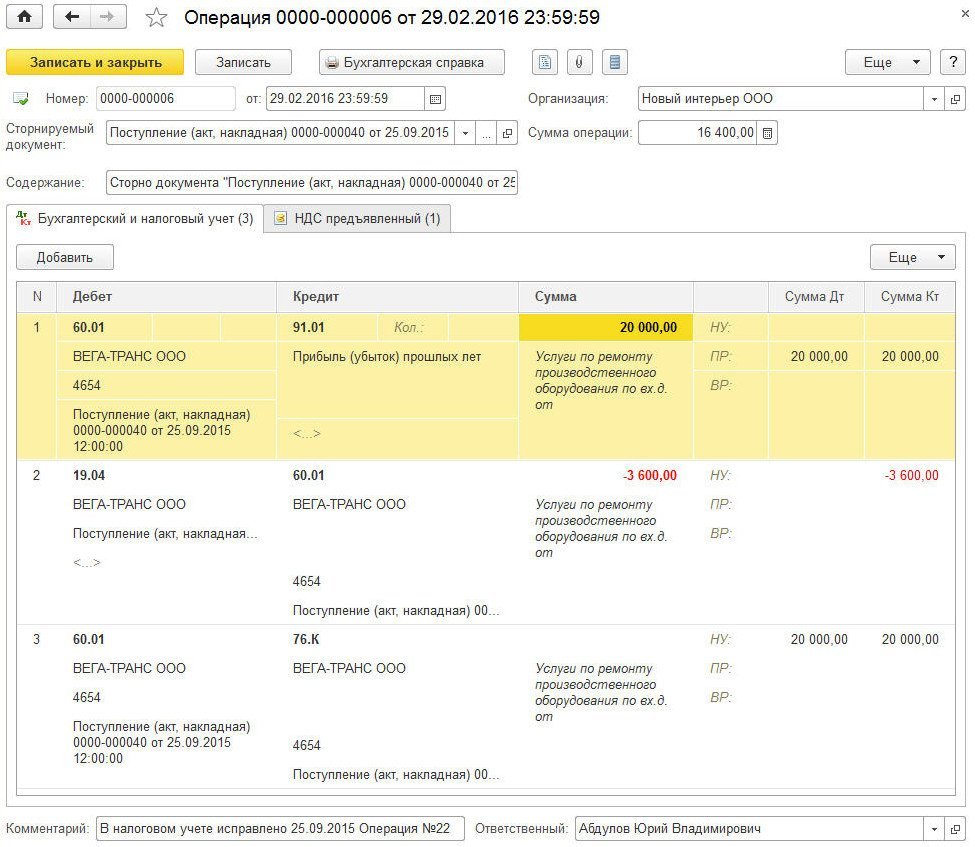

При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см. рис. 3) нужно скорректировать следующим образом (рис. 3):

- запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.). В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

- в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС

Автоматически заполненную закладку НДС предъявленный — оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

Исправление ошибки в учете с помощью документа «Корректировка поступления» в 1С:Бухгалтерия 8 редакция 3.0

Совсем недавно, начиная с версии 3.0.43.50, в программе 1С:Бухгалтерия 8 редакция 3.0 в документ «Корректировка поступления» разработчиками добавлен новый вид операции Исправление собственной ошибки. Теперь документ позволяет не только регистрировать полученные от поставщика исправленные или корректировочные счета-фактуры и производить соответствующую корректировку в учете, но и исправлять допущенные работниками бухгалтерии технические ошибки. В данной статье мы на конкретном примере подробно рассмотрим, как можно исправить в бухгалтерском учете и в целях налогообложения ошибку, совершенную при вводе в программу сведений из первичного документа.

Напомню, для того, чтобы в программе можно было пользоваться документами Корректировка поступления и Корректировка реализации, необходимо в настройках функциональности программы на закладке Торговля включить флажок Исправительные и корректировочные документы.

Рассмотрим пример

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС.

В январе 2016 года при вводе в программу первичного документа, предъявленного сторонней организацией акта об оказании услуг, бухгалтер-операционист допустил две ошибки. Во-первых, указал неверную стоимость услуги, а во-вторых, при регистрации полученного от поставщика счета-фактуры, ошибся в указании его номера. Полученный от поставщика акт об оказании услуг регистрируется в программе с помощью документа Поступление с видом операции Услуги. В графе «Сумма» табличной части документа вместо правильных 6 000 рублей было указано 5 000 рублей.

Полученный счет-фактура регистрируется в «подвале» документа путем указания его номера и даты. Вместо «настоящего» номера 7 был указан номер 1.

Расходы на приобретенную услугу в бухгалтерском учете относятся к общехозяйственным расходам (счет учета 26). Документ Поступление с вышеперечисленными ошибками и результат его проведения представлены на Рис. 1.

Рис. 1

При проведении документ в бухгалтерском учете и в целях налогообложения прибыли учел стоимость услуг без НДС по дебету счета 26 «Общехозяйственные расходы», выделил по дебиту счета 19.04 «НДС по приобретенным услугам» сумму предъявленного поставщиком НДС в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками». Также документ сформировал запись в регистр накопления НДС предъявленный, который является основанием для формирования записей в книгу покупок.

Следовательно, в результате допущенной ошибки при указании стоимости услуги в бухгалтерском учете и в целях налогообложения прибыли занижена сумма расходов, занижена сумма предъявленного НДС и занижена задолженность перед поставщиком.

Документ Счет-фактура полученный формируется в программе на основании документа Поступление и, как следствие, содержит неправильные сумму и сумму НДС.

Сформированный с неправильным номером документ Счет-фактура полученный приведен на Рис. 2.

Рис. 2

В программе сумма НДС может приниматься к вычету либо с помощью регламентного документа Формирование записей книги покупок, либо непосредственно в документе Счет-фактура полученный, при включенном флажке Отразить вычет НДС в книге покупок датой получения.

Результат проведения документа Счет-фактура полученный приведен на Рис. 3.

Рис. 3

Документ при проведении в бухгалтерском учете принял к вычету сумму НДС и сформировал запись в регистр НДС Покупки (в книгу покупок), соответственно, с заниженной суммой НДС и ошибочным номером счета-фактуры.

Книга покупок за первый квартал показана на Рис. 4.

Рис. 4

Стоимость услуги была оплачена поставщику только в следующем квартале. Документ Платежное поручение был создан на основании ошибочного документа Поступление.

Проводка соответствующего документа Списание с расчетного счета, созданного при получении выписки с расчетного счета, показана на Рис. 5.

Рис. 5

Наконец, в результате проведенной с поставщиком сверки взаиморасчетов, во втором квартале данная ошибка была обнаружена. Отчетность по НДС за первый квартал на данный момент уже была сдана.

Давайте вначале вспомним, как должна исправляться такая ошибка в бухгалтерском и налоговом учете.

В соответствии с п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

В соответствии с п. 1 ст. 54 НК РФ, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Правда из этого правила есть исключения. В соответствии с тем же самым пунктом НК РФ, налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Как мы уже говорили, в результате допущенной ошибки, была занижена сумма расходов. Следовательно, в целях налогообложения прибыли, была завышена налогооблагаемая база (прибыль) и, соответственно, это привело к излишней уплате налога. Поэтому исправления в целях налогообложения прибыли можно произвести в текущем отчетном периоде, как и в бухгалтерском учете.

А вот для того, чтобы разобраться, как нам поступить с НДС, мы обратимся к Постановлению Правительства Российской Федерации № 1137 от 26.12.2011 года. В соответствии с п. 4 Правил ведения книги покупок, при необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура, до внесения в них исправлений.

Для исправления описанной нами ошибки мы воспользуемся документом Корректировка поступления и в качестве вида операции выберем Исправление собственной ошибки.

На закладке Главное необходимо выбрать основание – это тот документ поступления, в котором допущена ошибка, который мы будем корректировать (в нашем случае это документ Поступление (акт, накладная) № 1 от 11.01.2016 г.). Чуть ниже, при выборе основания, автоматически отражается ссылка на исправляемый документ Счет-фактура полученный и его реквизиты.

Нам необходимо исправить входящий номер (новое значение равняется 7). На данной закладке можно выбрать, где будет отражаться корректировка: только в учете НДС или во всех разделах учета (мы хотим внести исправления в бухгалтерский учет, в учет по налогу на прибыль и в учет НДС). Также можно выбрать счета для отражения доходов и расходов.

Заполненная закладка Главное документа Корректировка поступления представлена на Рис. 6.

Рис. 6

Если для исправления ошибки, необходимо исправлять какие-то суммовые показатели, то тогда могут понадобиться закладки: Товары, Услуги, Агентские услуга.

Так как в нашем примере ошибка допущена при вводе в программу акта об оказании услуг, мы воспользуемся закладкой Услуги и укажем правильную цену – 6 000 рублей.

Закладка Услуги документа Корректировка поступления представлена на Рис. 7.

Рис. 7

При проведении документ в бухгалтерском учете сторнирует ошибочную проводку по вычету НДС (Дт 68.02 — Кт 19.04) на сумму 900 рублей и сформирует правильную проводку на сумму 1 080 рублей. Дополнительно выделит по дебету счета 19.04 недостающую сумму предъявленного поставщиком НДС (180 рублей), увеличит по дебету счета 26 «Общехозяйственные расходы» в бухгалтерском и налоговом учете сумму расходов на услугу (1 000 рублей) и, соответственно, увеличит по кредиту счета 60.01 сумму задолженности поставщику (1 180 рублей).

Проводки документа Корректировка поступления представлены на Рис. 8.

Рис. 8

Кроме проводок в бухгалтерском и налоговом учете документ сформирует записи в регистрах накопления по НДС.

В регистре НДС предъявленный (суммы НДС, предъявленные поставщиками) будет зафиксирован приход на правильную сумму НДС, и, так как эта сумма НДС непосредственно документом регистрируется в книге покупок, сразу же будет отражен ее расход.

В регистре НДС Покупки будут сформированы две записи. Первая запись — это сторно не правомерно принятой к вычету суммы НДС с ошибочным номером счета-фактуры. А вторая запись — это вычет правильной суммы НДС по счету-фактуре с правильными реквизитами. Так как исправления вносятся в прошлый налоговый период по НДС, в сформированных записях будет проставлен признак дополнительного листа и прописан соответствующий корректируемый период.

Сформированные документом Корректировка поступления записи в регистры накопления представлены на Рис. 9.

Рис. 9

Также при проведении документа в программе будет создан (зарегистрирован) новый документ Счет-фактура полученный с пояснением «исправление собственной ошибки» (смотри Рис. 6). Данный документ можно просмотреть в списке документов Счет-фактура полученный. Ошибочный и исправленный документы показаны на Рис. 10.

Рис. 10

Форма исправленного документа Счет-фактура полученный содержит дату исправления и ссылку на исправляемый документ. Также в форме документа присутствуют значения реквизитов полученного от поставщика счета-фактуры до исправления ошибки и после ее исправления (Рис. 11).

Рис. 11

Давайте, для проверки корректности наших действий, сформируем книгу покупок за первый квартал – налоговый период, в котором была допущена ошибка.

В формируемом нами отчете укажем нужный период. В настройках отчета включим флажок «Формировать дополнительные листы» и укажем вариант формирования – за текущий период.

Настройки отчета Книга покупок показаны на Рис. 12.

Рис. 12

Посмотрим дополнительный лист книги покупок.

Как и положено, в дополнительном листе указывается номер дополнительного листа, налоговый период и дата составления. В графе 16 табличной части приводится итоговая сумма НДС за налоговый период до составления дополнительного листа.

В дополнительном листе присутствуют, как мы и ожидали, две строки: сторно по счету-фактуре с ошибочными номером и суммами и исправленная запись с правильным номером счета-фактуры и правильными суммами.

Дополнительный лист книги покупок за первый квартал представлен на Рис. 13.

Рис. 13

Исправляем ошибки в бухгалтерском учете и отчетности

Исправление ошибок в бухгалтерском учете и отчетности производится в зависимости от их характера и момента выявления. Рассмотрим порядок исправления ошибок бухгалтерского учета.

Исправление ошибок в бухгалтерском учете и отчетности производится в зависимости от их характера и момента выявления. Рассмотрим порядок исправления ошибок бухгалтерского учета.

Согласно законодательству ошибками в бухгалтерском учете и бухгалтерской (финансовой) отчетности (далее — отчетность) организации (п. 2 ПБУ 22/2010, утв. приказом Минфина России от 28.06.2010 № 63н (далее — ПБУ 22/2010)) признается неправильное отражение (неотражение) фактов хозяйственной деятельности, обусловленное, в частности:

- неправильным применением законодательства РФ о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету;

- неправильным применением организацией своей учетной политики;

- неточностями в вычислениях;

- неправильной классификацией или оценкой фактов хозяйственной деятельности;

- неправильным использованием информации, имеющейся на дату подписания отчетности;

- недобросовестными действиями должностных лиц организации.

Не являются ошибками в бухгалтерском учете и отчетности неточности или пропуски, выявленные в результате получения новой информации, которая не была доступна на момент отражения (неотражения) фактов хозяйственной деятельности (п. 2 ПБУ 22/2010). Правила ПБУ 22/2010 в данном случае не применяются, а выявленные в текущем периоде доходы (расходы) прошлых лет, которые не нашли своего отражения в учете по объективным причинам (не вследствие ошибки), вносят записями периода их обнаружения, при этом не нужно корректировать бухгалтерские записи прошлых периодов.

Факторы исправления ошибок в бухгалтерском учете и отчетности

На порядок исправления ошибок в бухгалтерском учете и отчетности влияют два фактора:

- характер ошибки (существенная или несущественная);

- момент выявления ошибки (до или после окончания отчетного периода).

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе отчетности этого периода (п. 3 ПБУ 22/2010).

Напомним, отчетным периодом для годовой отчетности является календарный год (ч. 3 ст. 13, ч. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ)), то есть период с 1 января по 31 декабря. Исключение составляют случаи создания, реорганизации и ликвидации юридического лица (ч. 1 ст. 15 Закона № 402-ФЗ).

Первым отчетным годом для вновь созданной коммерческой некредитной организации является период с даты государственной регистрации по 31 декабря того же календарного года включительно (ч. 2 ст. 15 Закона № 402-ФЗ). Если же государственная регистрация произведена после 30 сентября, то первым отчетным годом, как правило, является период с даты ее государственной регистрации по 31 декабря календарного года, следующего за годом регистрации, включительно (ч. 3 ст. 15 Закона № 402-ФЗ).

Организация самостоятельно определяет уровень существенности ошибки исходя как из величины, так и характера соответствующей статьи (статей) отчетности (п. 3 ПБУ 22/2010).

При этом следует принимать во внимание влияние ошибки на все показатели, представленные в отчетности за период, в котором она была выявлена (в том числе показатели отчетного года и сравнительные показатели всех представленных в отчетности предыдущих периодов) ( п. 3 ПБУ 22/2010; письмо Минфина России от 24.01.2011 № 07-02-18/01).

Критерий оценки ошибки для признания ее существенной организации необходимо закрепить в учетной политике. Можно установить как общий критерий существенности, так и индивидуальные критерии для отдельных (наиболее значимых для организации) статей баланса.

Одним из вариантов определения существенности ошибки может быть установление определенного процентного отношения величины искаженной статьи бухгалтерского баланса к группе статей (итогу по разделу) баланса или сумме (итогу) всех составляющих счетов баланса (валюте баланса).

В таблице ниже приведен порядок исправления ошибок в бухгалтерском учете и отчетности в зависимости от рассмотренных выше факторов.

Порядок исправления ошибки в бухгалтерском учете и отчетности

Оформление исправления ошибок бухгалтерского учета и отчетности

Исправления ошибок в регистрах бухгалтерского учета должны содержать (ч. 8 ст. 10 Закона № 402-ФЗ):

- дату исправления;

- подписи лиц, ответственных за ведение данного регистра и санкционирующих внесение исправлений (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации).

Оформление исправления ошибки производится бухгалтерской справкой (ч. 1 ст. 9 Закона № 402-ФЗ), в которой должны быть отражены все необходимые записи (исправительные, дополнительные проводки, события, явившиеся причиной ошибки, и др.). Справку составляют на основании документов, подтверждающих вновь выявленные обстоятельства или наличие ошибки, в произвольной форме с указанием обязательных реквизитов, предусмотренных ч. 2 ст. 9 Закона № 402-ФЗ.

В зависимости от ситуации исправления могут быть внесены:

- путем сторнирования (например, в случаях необоснованных записей в учете, завышения сумм по операциям и т.п.);

- путем внесения дополнительных проводок в случае доначисления не учтенных ранее сумм.

Информация о существенных ошибках бухгалтерского учета предшествующих отчетных периодов, исправленных в текущем, в обязательном порядке должна быть раскрыта в пояснениях к годовой отчетности (п. 15 ПБУ 22/2010). В пояснениях приводят сведения:

- о характере ошибки;

- о сумме корректировки по каждой статье отчетности (по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо);

- о сумме корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- о сумме корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

Если определить влияние существенной ошибки бухгалтерского учета на один или более предшествующих отчетных периодов, представленных в отчетности, невозможно, то в пояснениях необходимо раскрыть причины этого, а также привести описание способа отражения исправления существенной ошибки и указать период, начиная с которого внесены исправления (п. 16 ПБУ 22/2010).

Ошибки бухгалтерского учета и отчетности: исправительные проводки

В бухгалтерском учете прибыль прошлых лет, выявленную в отчетном году, отражают в составе прочих доходов по кредиту счета 91 субсчет «Прочие доходы» на дату ее выявления (пп. 8, 16 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н; План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Убытки прошлых лет, выявленные в отчетном году, отражают в составе прочих расходов по дебету счета 91 субсчет «Прочие расходы» на дату их выявления (п. 12 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Согласно Положению № 34н (п. 80 Положения по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н) такие доходы и расходы относятся на финансовый результат организации отчетного года, в котором они были выявлены.

В форме отчета о финансовых результатах прочие доходы отражают по строке 2340 «Прочие доходы». Убытки прошлых лет, выявленные в отчетном периоде, отражают по строке 2350 «Прочие расходы».

Если записями текущего года исправлена существенная ошибка предыдущего периода, выявленная после утверждения бухгалтерской отчетности, то сумму выявленного дохода (убытка) в отчете о финансовых результатах не указывают, а изменяют величину нераспределенной прибыли (строка 1370 бухгалтерского баланса) (п. 9 ПБУ 22/2010).

Ольга Волкова, эксперт службы Правового консалтинга ГАРАНТ

Источник: Журнал «Актуальная бухгалтерия»

>Как исправить ошибки в бухучете: ошибки отчетного года и прошлых лет

Виды ошибок в бухгалтерском учете

Для начала нужно понять, действительно ли бухгалтерия совершила ошибку. Например, бухгалтер получил от контрагента приходные документы и отразил операцию в бухучете. Позже контрагент известил об ошибке в документах и предоставил исправленную первичку. Закон считает исправления не результатом ошибки, а новой информацией. Вины бухгалтера нет. Если в результате новой информации возникает другой факт хозяйственной жизни, он отражается как новая операция, а не как ошибка.

Ошибки в бухгалтерском учете — это неверное или неполное отражение работы предприятия в бухучете и отчетности. При устранении ошибок надо руководствоваться Положением по бухгалтерскому учету (ПБУ 22/2010). Перечислим случаи, которые признаются ошибками:

- законы о бухучете игнорируются или применяются неверно;

- учетная политика не ведется или ведется с ошибками;

- допускаются неточности в вычислениях;

- факты хозяйственной деятельности оцениваются неверно;

- руководитель или главбух злоупотребляют служебным положением.

Ошибки в бухгалтерском учете делятся на существенные и несущественные. Существенная ошибка влияет на финансовые показатели и на расчет налогов. Критерий существенности каждая компания определяет самостоятельно и фиксирует в учетной политике. Например, можно использовать формулировку: «Существенной признается ошибка, отношение суммы которой к валюте баланса за отчетный год составляет не менее 5 процентов».

Учетная политика организации 2019: образец для ООО на УСН

Что такое учетная политика — особенности учета

Как правильно составить приказ об учетной политике

Как исправить ошибки в учете

Важен момент выявления ошибки. Если ошибка возникла в текущем году, ее легко устранить. Сложнее исправить ошибку, совершенную в прошлом периоде, за которой отчетность сдана и утверждена проверяющими органами. Разобраться, как и когда исправлять ошибки поможет таблица.

Исправление ошибок в бухгалтерском учете

|

Вид ошибки |

Когда нашли ошибку |

Как исправить ошибку в бухучете |

Основание |

|

Несущественная ошибка в бухгалтерском учете |

Ошибка допущена в текущем году |

Внести изменения в том месяце, когда найдена ошибка При составлении отчетности указать новые данные

|

пункт 5 ПБУ 22/2010 |

|

Ошибка допущена в прошлом году, но отчетность пока не подписана руководителем |

Исправить ошибку декабрем отчетного года Отчетность сформировать заново |

пункт 6 ПБУ 22/2010 |

|

|

Ошибку прошлых лет найдена в текущем году, после того как руководитель подписал отчетность |

Скорректировать бухучет в том квартале, когда выявлена ошибка Подавать сведения об исправлениях несущественных ошибок прошлых периодов в текущей отчетности не нужно |

пункт 14 ПБУ 22/2010 |

|

|

Существенная ошибка в бухгалтерском учете |

Ошибка прошлого года выявлена в текущем году Руководитель подписал отчеты, но в ФНС, органы статистики и фонды их не отправили.

|

Корректировки сделать декабрем прошлого года Переделать отчетность и повторно заверить ее у руководителя

|

пункт 7 ПБУ 22/2010 |

|

Ошибка прошлого года выявлена в текущем году Отчетность сдана, но не утверждена |

Ошибку исправить декабрем прошлого года Отчетность сформировать заново, подписать руководителем и сдать еще раз |

пункт 8 ПБУ 22/2010 |

|

|

Ошибка выявлена спустя несколько лет Отчетность подписана руководителем, сдана и утверждена |

Ошибку исправить в том периоде, когда она обнаружена В отчетности не уточнять период, в котором допущена ошибка. Изменения прошлых лет отразить в текущей отчетности В пояснениях к годовой отчетности указать характер исправленной ошибки, а также суммы корректировок по каждой статье |

пункт 10 и 15 ПБУ 22/2010 Положение по ведению бухучета и отчетности пункт 39 |

Когда бухгалтерия находит ошибку, она составляет бухгалтерскую справку. В документе фиксирует выявленные ошибки, обосновывает исправления и указывает проводки. Справка оформляется в произвольной форме. Главное — указать корректировочные записи, обосновать причины исправлений и указать ответственных лиц. Большинство ошибок совершается бухгалтерами из-за невнимательности и перегруженности. Чтобы разгрузить штатного сотрудника, передайте часть функций на аутсорсинг — специализированные компании готовы взять на себя все ваши заботы с персоналом, бухгалтерией, налоговой отчетностью. Сравните, насколько сейчас это стало выгоднее, чем содержать раздутый штат персонала.

Какие проводки использовать при исправлении ошибок в бухучете

Проводки для исправления зависят от статуса и периода ошибки. Малые организации, которые не подлежат обязательному аудиту, могут использовать упрощенный порядок и исправлять ошибки, как несущественные.

Проводки при ошибках текущего года

Исправление ошибок текущего года сопровождается корректировочными проводками.

В октябре 2019 года бухгалтер ООО «Аргамак К» обнаружила ошибку — в отчете за 2 квартал были списаны транспортные расходы от ИП Сухарева на сумму 37 000 рублей, хотя в первичных документах стояла сумма 33 000 рублей. Поскольку ошибку совершили и нашли в бухгалтерском учете до окончания календарного года, то на основании бухгалтерской справки вносят сторнировочные проводки.

Проводки для исправления текущих ошибок из приведенного примера

|

Корреспонденция счетов |

Сумма, рублей |

||

|

Дебет |

Кредит |

||

|

37 000 |

корректировка задолженности по ИП Сухареву |

||

|

37 000 |

сторнированы расходы по другим видам деятельности |

||

|

33 000 |

отражена задолженность перед ИП Сухаревым |

||

|

33 000 |

списаны расходы по другим видам деятельности |

||

Проводки при существенных ошибках прошлых периодов

Чтобы исправить существенные ошибки прошлых лет в бухгалтерском учете, нужно использовать сторнировочные проводки с помощью счета 84 «Нераспределенная прибыль (непокрытый убыток)». Если бухгалтер забыл показать доход или излишне увеличил расход, скорректировать неточность можно с помощью проводки:

Дебет 62 Кредит 84 — указывают на ошибки из-за сниженного дохода или увеличенного расхода прошлого года.

Если бухгалтер ошибся и, наоборот, не показал расход или завысил доход, проводки будут такие:

Дебет 84 Кредит 60 — указывают на ошибочно неотраженный расход (излишне отраженный доход) прошлого года

Проводки при несущественных ошибках прошлых периодов

Исправление несущественных ошибок в бухучете отражается на счете 91 «Прочие доходы и расходы». Если в результате несущественной ошибки бухгалтер не отразил какой-либо доход или завысил расходы, корректирующие проводки будут такие:

Дебет 60 Кредит 91-1 — выявлен ошибочно неотраженный доход (излишне отраженный расход).

Когда в результате несущественной ошибки бухгалтер не отразил какой-либо расход или завысил доходы, сделают запись:

Дебет 91-2 Кредит 02 — выявлен ошибочно неотраженный расход (излишне отраженный доход).

Исправление ошибок в бухучете после сдачи отчетности влияют на сумму налога. Последствия такой ошибки зависит от ситуации — занизила организация налогооблагаемую базу или нет.

Подробности, как исправить недоимку или вернуть переплату читайте здесь:

Уточненная декларация — порядок заполнения и подачи

Уточненная декларация по НДС: когда и как сдать

Как исправить ошибку в декларации по НДС

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Исправление ошибок в бухгалтерском учете и отчетности

Актуально на: 30 октября 2019 г.

Если вы обнаружили, что допустили ошибки в бухгалтерском учете и отчетности в одном из прошлых периодов, то эти ошибки надо исправить. Порядок исправления ошибок в бухгалтерской отчетности и учете зависит от того, когда была допущена ошибка и насколько она существенная.

Порядок исправления ошибок в бухгалтерской отчетности и учете

Какие ошибки бывают в учете и отчетности? Основное деление — на существенные и несущественные ошибки. А далее возможны следующие ситуации:

- ошибка обнаружена до подписания руководителем бухгалтерской отчетности за отчетный период;

- ошибка обнаружена уже после подписания руководителем бухгалтерской отчетности за отчетный период и при этом ошибка является:

- или существенной;

- или несущественной.

Существенность ошибки в бухгалтерском учете определяет сама организация. Можно закрепить критерии существенности в учетной политике (п. 3 ПБУ 22/2010; п. 4 ПБУ 1/2008).

Как правило, при любой ошибке оформляется бухгалтерская справка, в которой фиксируется выявление ошибок в бухгалтерском учете, их исправление, проводки, которые сделаны для исправления.

Рассмотрим первую ситуацию.

Вариант 1. Ошибка допущена в текущем году. Тогда просто сделайте необходимые записи на дату выявления ошибки (п. 5 ПБУ 22/2010).

Вариант 2. Ошибка была допущена в прошлом году, отчетность за который еще не подписана руководителем. Тогда исправительные записи сделайте на 31 декабря прошлого года (п. 6 ПБУ 22/2010).

То есть при обоих вариантах нужно сторнировать неправильную запись и сделать правильную.

Исправление ошибок прошлых лет в бухгалтерском учете

Итак, следующая ситуация: отчетность за год, в котором допущена ошибка, уже утверждена руководителем и эта ошибка, по мнению бухгалтера организации, является существенной. Исправление существенных ошибок в бухгалтерской отчетности производится следующим образом.

Вариант 1. Ошибка выявлена до утверждения отчетности участниками организации. Тогда исправьте ошибку записями 31 декабря отчетного года. А всем, кому вы уже направили первоначальный вариант отчетности, передайте исправленный вариант (пп. 7, 8 ПБУ 22/2010).

Вариант 2. Ошибка выявлена уже после утверждения отчетности участниками организации. Тогда ошибка исправляется (п. 9 ПБУ 22/2010):

- или записями на дату выявления ошибки;

- или записями на 1 января текущего года.

И кроме того, когда вы будете составлять отчетность за текущий год, вам нужно будет в ней пересчитать данные прошлых лет так, как будто ошибки не было. И в пояснениях к отчетности пояснить, почему данные за прошлые годы в текущей отчетности не совпадают с данными в ранее составленной, утвержденной и переданной пользователям отчетности.

Какие проводки при этом нужно сделать? Если ошибка затронула финансовый результат, то нужно сделать запись, обратную неправильной проводке, но в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Затем при необходимости сделайте правильную проводку также в корреспонденции со счетом 84.

Если же ошибка на финансовый результат не повлияла, то сторнируйте неправильную проводку и сделайте правильную.

Исправление несущественной ошибки в бухгалтерском учете

Такие ошибки прошлых лет исправляются записями на дату выявления ошибки (п. 14 ПБУ 22/2010).

Если ошибка повлияла на финансовый результат отчетного года, то нужно сделать запись, обратную неправильной проводке, в корреспонденции со счетом 91 «Прочие доходы и расходы». И затем, если нужно, делается правильная запись также в корреспонденции со счетом 91.

Например, стоимость материалов была списана в расходы в неправильной сумме. Нужно сделать проводку по дебету счета 10 и кредиту счета 91, субсчет «Прочие доходы» для аннулирования неправильной проводки. А затем сделать правильную проводку по дебету счета 91, субсчет «Прочие расходы» и кредиту счета 10.

Если ошибка не повлияла на финансовый результат, то просто сторнируйте неправильную проводку и сделайте правильную.

Упрощенный порядок исправления ошибок

Организации, являющиеся малыми предприятиями, не подлежащие обязательному аудиту, могут все ошибки исправлять как несущественные. Но это правило надо закрепить в учетной политике (пп. 9, 14 ПБУ 22/2010).

В 2015 году были внесены поправки относительно особенностей корректировки ошибок предыдущих периодов в бухучете. До 2015 года ошибки фиксируются в доходах и тратах нынешнего периода. Они оказывают воздействие на финансовые показатели текущего года. На данный момент суммы корректировки ошибки фиксируются с применением счета 84. Он предназначен для отражения нераспределенной прибыли или убытка, который не был возмещен. Основное нововведение 2015 года – необходимость фиксации проведенных корректировок в отчетности. Бухгалтер должен принять во внимание новый порядок исправления ошибок.

Основная информация

В бухучете могут быть выявлены ошибки следующих видов:

- В текущем отчетном периоде (обнаружены до завершения года).

- В текущем отчетном периоде (обнаружены после завершения года, но до времени утверждения отчетности за данный период).

- В периоде, предшествующем текущему году.

Первые два вида отражаются в бухучете в стандартном порядке. Претерпело изменения только исправление ошибок последнего вида.

Что собой представляет ошибка?

Ошибка представляет собой внесение неверной информации о хозяйственной работе предприятия в бухучет и отчетность. Ошибкой также признается отсутствие данных об осуществленных операциях. Однако в ПБУ имеется значимая оговорка: неточности и отсутствие данных при фиксации проведенных операций, обнаруженные при получении сведений, ошибкой признаваться не будут.

К примеру, если контрагент передал компании информацию о наличии ошибок в первичной документации, а осуществленная операция на основании переданных бумаг уже отражена, ошибкой это считаться не будет. Обосновывается это тем, что сама компания не виновата в возникновении неточностей. Поэтому корректировка в данном случае не требуется.

Почему возникают ошибки?

Появление неточностей происходит по множеству причин. Рассмотрим самые распространенные:

- Некорректное использование законов, касающихся бухучета.

- Неправильное применение учетной политики.

- Неверно произведенные вычисления.

- Неверная классификация и оценка операций, проведенных в процессе хозяйственной деятельности.

- Лица с соответствующими полномочиями допускают недобросовестность в работе.

Данная информация указана в пункте 2 ПБУ. Неточности могут быть как существенными, так и несущественными. Однако в законе не указывается, по каким параметрам можно определить существенность. Поэтому эти параметры могут устанавливаться предприятием самостоятельно. Выбранные признаки существенности должны быть прописаны в учетной политике.

Особенности исправления ошибок

Все обнаруженные неточности, согласно пункту 4 ПБУ, нужно откорректировать. Аналогично исправляются сведения, неправильно отраженные из-за допущенной ранее ошибки. Корректировки должны вносится с подтверждением в виде первичной документации. Потребуется также сформировать бухгалтерские справки. В данных бумагах нужно указать обоснование коррекций. То есть, указывается, что была допущена ошибка.

После того как была обнаружена неточность, следует выполнить соответствующие исправления. В этом помогут следующие данные:

- Неточность допущена в предыдущем периоде. Отчетность пока не утверждена. Ошибка признана несущественной. В этом случае корректировки вносятся за декабрь предыдущего года. Отчетность нужно переписать полностью. Обоснование: пункт 6 ПБУ.

- Неточность была допущена в предыдущем периоде, выявлена в текущем году. Признана существенной. Отчетность за период, в котором есть ошибка, создана, проставлены подписи. Однако документ пока не был передан лицам, не относящимся к самому предприятию. Можно выделить две стадии исправления: коррекция неточностей за декабрь предыдущего года, создание новой отчетности со всеми исправлениями, проставление необходимых подписей. Обоснование: пункт 7 ПБУ.

- Все данные аналогичны предыдущему случаю. Отличие – отчетность создана, подписана и предоставлена внешним лицам. Однако пока документ не утвержден. Коррекция проводится в декабре предыдущего периода. Отчетность требуется создать заново. Документ заверяется руководителем предприятия, после чего предоставляется внешним лицам. Обоснование: пункт 8 ПБУ.

- Данные аналогичны предыдущему случаю с отличием в том, что документ уже был утвержден. Коррекция проводится в том году, когда неточности были обнаружены. Вносить исправления в отчетность предыдущего года не требуются. Все коррекции фиксируются в отчетности текущего периода. В отчетность вносятся пояснения. В частности, фиксируется специфика исправленной неточности, суммы корректировок по каждой ошибке. Обоснование: пункт 10 и 15 ПБУ.

- Была обнаружена неточность за любой из предыдущих периодов. Исправления нужно вносить в периоде, когда неточность была обнаружена. Изменять корректировки в отчетность за предыдущий год не нужно. Не требуется также подавать данные об исправлениях. Обоснование: пункт 14 ПБУ.

Изменение неправильно указанной информации зависит от специфики ошибки: время обнаружения, существенность.

Отражение в бухучете

Используемые проводки также определяются в зависимости от времени обнаружения ошибки и ее существенности. К примеру, могут применяться следующие проводки:

- ДТ 44 КТ 60 (сторнирование долга перед поставщиками).

- ДТ 90-2 КТ 44 (сторнирование трат по стандартным направлениям деятельности).

- ДТ 44 КТ 60 (фиксация долга перед поставщиком).

- ДТ 20 КТ 68 (доначисление налогов).

Проводятся исправления с использованием счетов учета трат, доходов. Если специалист не указал доход или завысил траты, применимы следующие проводки:

- ДТ 62, 76. КТ 84 (обнаружение незафиксированного дохода или завышенных трат).

Если допущенная неточность привела к тому, что специалист не зафиксировал расход или завысил прибыль, понадобится следующая проводка:

- ДТ 84 КТ 60, 76 (обнаружение незафиксированного расхода или завышенного дохода).

Исправление неточностей должно проводится в соответствии с новыми правилами.

Порядок исправления ошибок с примером

Для корректировки применяются следующие счета:

- Счет 91, если ошибка признана несущественной или учет ведется малой организацией.

- Счет 84, если ошибка признана серьезной.

Пример

В специализированную программу были внесены сведения касательно продукции, приобретенной 14 апреля 2015 года. Траты при покупке были завышены на 100 рублей. Исходя из этого произошел излишний вычет НДС (перерасход составил 18 рублей). Ошибка была найдена 20 ноября 2016 года. Исправление должно быть проведено в этот же период. Выполняться оно будет со следующими проводками:

- ДТ 19 КТ 60. Пояснение: сторнирование ошибки при учете входного налога. Сумма: 18 рублей.

- ДТ 68 КТ 19. Пояснение: сторнирование суммы входного налога, который был принят к вычету по ошибке.

- ДТ 60 КТ 91-1. Пояснение: учет обнаруженного показателя дохода. Сумма: 100 рублей.

В 1С при внесении записей в книгу приобретений за отчетный период требуется создать запись с ошибкой со знаком «минус». Также проставляется галочка «Запись дополнительного листа». В колонке с корректируемым периодом указывается дата 30 июня 2015 года. Затем требуется создать новую декларацию по налогам с исправленными ошибками за 2 квартал 2015 года. Программа выполняет проводки с корректировками в завершении отчетного времени – 31 декабря 2016 года.

скорректированный вариант

Смотреть что такое «скорректированный вариант» в других словарях:

-

Конституция Германской Демократической Республики — За сорок лет существования Германской Демократической Республики действовало две конституции, которые с одной стороны гарантировали гражданские права, а с другой служили юридической легитимности политической системы страны. Конституции 1949 г. и… … Википедия

-

Конституция ГДР — За сорок лет существования Германской Демократической Республики действовало три конституции, которые с одной стороны гарантировали гражданские права, а с другой служили юридической легитимности политической системы страны. Конституции 1949, 1968 … Википедия

-

Никольский, Константин Николаевич — В Википедии есть статьи о других людях с такой фамилией, см. Никольский. Константин Никольский … Википедия

-

Дефлятор — (Deflator) Дефлятор это коэффициент перевода экономических показателей, рассчитанных в текущих ценах Формула расчета дефлятора, дефлятор внп, дефлятор ввп, формула расчета дефлятора внп, формула расчета дефлятора ввп, коэффициент дефлятор… … Энциклопедия инвестора

-

Платежный баланс — (Balance of payments) Платежный баланс это статистический документ, отражающий все внешнеэкономические операции данной страны Платежный баланс страны, методы и структура составления платежного баланса, отрицательное и положительное сальдо… … Энциклопедия инвестора

-

Макроэкономическая статистика — (Macroeconomic statistics) Понятие макроэкономической статистики, виды статистических показателей Информация о понятии макроэкономической статистики, виды статистических показателей Содержание >>>>>>>>>>>> … Энциклопедия инвестора

-

Чувашия — У этого термина существуют и другие значения, см. Чувашия (значения). Координаты: 55°33′ с. ш. 47°06′ в. д. / 55.55° с. ш. 47.1° в. д. … Википедия

-

Январский гром (операция) — У этого термина существуют и другие значения, см. Январский гром. Основная статья: Блокада Ленинграда Красносельско Ропшинская операция Великая Отечественная война … Википедия

-

Азбуковники — – памятники древнерусской лексикографии. Старшие из словарей, выполненных в типе А., относятся ко времени не ранее второй половины XVI в. Начальный этап сложения А. связан с преобразованием разнородных по содержанию сборников XV–XVI вв. в… … Словарь книжников и книжности Древней Руси

-

Nonfarm Payrolls — (Количество новых рабочих мест вне сельского хозяйства) Nonfarm Payrolls это макроэкономический показатель занятости населения США вне сферы сельского хозяйства Макроэкономический показатель занятости Nonfarm Payrolls, количество рабочих мест вне … Энциклопедия инвестора

Исправленный вариант

Когда я прочел аннотацию к этому фильму, то грешным делом подумал, что это новая версия «Музыки и слов» ужасающего по своей топорности, натужности и пошлой банальности ромкома о парне, который когда-то был звездой, постарел, вышел в тираж, а потом ну нате вам, снова полез наверх благодаря стечению обстоятельств. Нет, я не спорю, так тоже изредка бывает, но уж больно глупым был тот фильм

А если учесть, что и тот и другой имеют одних и тех же режиссера/сценариста и исполнителя главной роли, ожидания были совсем скверными.

Но оказалось, что «Исправленный вариант» лишь начинается похоже. А дальше мы видим вполне реалистичное развитие весьма правдоподобной истории, в которой не происходит никаких чудес, необыкновенных совпадений и обязательного сахарно-ванильного хэппи-энда. Да что говорить, если даже и лав-стори тут почти что и нет!

Зато есть жизненный сюжет о человеке, однажды, больше случайно, чем закономерно, достигшего большого успеха, но дальше покатившегося под откос. И вот, спустя 13 лет после триумфа, бывший лауреат «Оскара» ищет хоть какую-нибудь работу и оказывается в роли преподавателя сценарного мастерства в провинциальном американском университете кстати, весьма распространенная практика. Университетская жизнь обрисована яркими, но сочными мазками, со всеми ее прелестями, вроде воинствующей политкорректности, феминизма и Великой Борьбы с сексуальными домогательствами.

Бедняга обалдевает от местечковой скуки, плохой погоды, понятия не имеет, как вообще работать со студентами и довольно быстро налипает на серьезные неприятности. Но постепенно он входит во вкус и находит себя в педагогике. И это тоже показано весьма и весьма правдоподобно, без натяжек, роялей в кустах и «чудесных» преображений. Не все идет гладко, но так оно в жизни и бывает. И как и в обычной жизни, мы не увидим нового вознесения героя на Олимп ничего похожего на слащавые «романтические» комедии, коих столько наплодил Голливуд. Зато человек, потерявший цель и курс потихоньку обретает смысл и вкус жизни. В фильме есть и хорошие диалоги, и умные мысли и юмор тонкий и не навязчивый, без потуг нас рассмешить, во что бы то ни стало.

Холли, хотелось бы и мне верить, что стоит только приложить чуть больше усилий и все образуется. Это очень по-американски, как музыка кантри или ожирение. Но это неправда.

Фильмы такого рода держатся во многом на актерах. И они не оставляют желать лучшего. Хью Грант исполнитель одной роли не лишенного обаяния слизняка. Когда ему попадался хороший сценарий и толковый режиссер, выходили «Четыре свадьбы и одни похороны». Когда эти компоненты с Хью не пересекались, выходил тошнотворный «Ноттинг Хилл». В «Исправленном варианте» Хью в общем-то играет все то же образ, но смотрится как раз хорошо, и не только благодаря приличному сценарию, но и своему новому статусу. Теперь сам Хью Грант стал пожилым мужчиной 54 лет, потихоньку катящимся вниз. Поздно уже играть романтичных героев-любовников

Нет, до фильмов студии «Асулум» пока еще далеко, но достаточно посмотреть на список его работ за последние годы, чтобы понять, каково ему теперь в роли стареющей экс-звезды. И хотя чуточку мерзкое обаяние актера никуда не делось, оно теперь окрашено грустью и кажется вполне естественным и приятным. К тому же, у Гранта тут и партнеры отличные. Одна только замена бездарно-деревянной Берримор на талантливую Марису Томей чего стоит!

Резюмирую. Это конечно далеко не шедевр, но и не проходное кинцо на вечер. Это весьма крепкая, правдивая и небезынтересная история, которую стоит посмотреть хотя бы раз. Ну а Марк Лоуренс, после кучи ванильно-шоколадных ромкомов, наконец-то снял приличный и неглупый фильм. Дай Бог, не последний.

7 из 10

ПФР подготовил проект порядка внесения корректировок в сведения персучета

В связи с внесенными в закон о персучете изменениями, ПФР разработала проект правил проведения корректировок сведений на индивидуальном лицевом счете1 (Федеральный закон от 1 апреля 2019 г. № 48-ФЗ «О внесении изменений в Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и отдельные законодательные акты Российской Федерации»).

Проект определяет правила корректировки и внесения уточнений в части сведений о страховом стаже застрахованного лица, а также сведений о заработке за периоды до 1 января 2002 года.

Вносятся поправки либо на основании заявления застрахованного лица, либо по результатам проверки органами ПФР полноты и достоверности сведений, представленных страхователями, в том числе физлицами, самостоятельно уплачивающими страховые взносы.

Согласно правилами, вместе с заявлением застрахованного лица и документом, удостоверяющим личность, в территориальный орган ПФР нужно предоставить документы, подтверждающие основания для корректировки сведений персучета:

- о периодах работы и (или) иной деятельности, включаемых (засчитываемых) в страховой стаж (например, о работе за пределами РФ, в сельском хозяйстве, в районах Крайнего Севера);

- о периодах обучения и об иных периодах, засчитываемых в страховой стаж;

- о заработке до 1 января 2002 года для исчисления размера страховой пенсии, в том числе о доходе, полученном в связи с выполнением предпринимательской деятельности.

Пакет документов можно подать либо лично в территориальном органе ПФР, либо направить по почте, либо электронно через сайт госуслуг или в личном кабинете на официальном сайте ПФР.

По рассмотрении документов выносится решение об исправлении сведений, или решение об отказе в корректировке. Если в представленных сведениях имеются расхождения, то орган ПФР направляет заявителю уведомление об исправлении данных.

1 С текстом законопроекта «Об утверждении Порядка осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет» и материалами к нему можно ознакомиться на федеральном портале проектов нормативных правовых актов (ID: 01/02/09-19/00095122).

>корректировка

Русский

Морфологические и синтаксические свойства

| падеж | ед. ч. | мн. ч. |

|---|---|---|

| Им. | корректиро́вка | корректиро́вки |

| Р. | корректиро́вки | корректиро́вок |

| Д. | корректиро́вке | корректиро́вкам |

| В. | корректиро́вку | корректиро́вки |

| Тв. | корректиро́вкой корректиро́вкою |

корректиро́вками |

| Пр. | корректиро́вке | корректиро́вках |

кор-рек-ти-ро́в-ка

Существительное, неодушевлённое, женский род, 1-е склонение (тип склонения 3*a по классификации А. А. Зализняка).

Корень: -коррект-; суффиксы: -ир-ов-к; окончание: -а .

Произношение

- МФА:

Семантические свойства

Значение

- действие по значению гл. корректировать ◆ Взводного в очередной раз заслали в пехотный полк со связистом для корректировки огня и связи с пехотой. В. П. Астафьев, «Жестокие романсы», 2000 г. // «Знамя» (цитата из Национального корпуса русского языка, см. Список литературы) ◆ Значит, надо постараться умерить эти планы, разумно отрегулировать их, самые чрезмерные задания вовсе устранить. Иметь как бы свой инженерный Госплан для корректировки глупости руководителей — и самое смешное, что в их же интересах! и в интересах всей промышленности и народа, ибо всегда будут отводиться разорительные решения и подниматься с земли пролитые и просыпанные миллионы. А. И. Солженицын, «Архипелаг ГУЛаг», 1958—1973 г. (цитата из Национального корпуса русского языка, см. Список литературы)

Синонимы

- корректирование, коррекция

Антонимы

Гиперонимы

- исправление

Гипонимы

Родственные слова

Ближайшее родство

- прилагательные: корректировочный

Этимология

Происходит от ??

Фразеологизмы и устойчивые сочетания

- Добавить все семантические связи (отсутствие можно указать прочерком, а неизвестность — символом вопроса)

- Добавить сведения об этимологии в секцию «Этимология»

- Добавить хотя бы один перевод в секцию «Перевод»

Перевод

Список переводов