Содержание

- Изменили счет-фактуру: отражаем исправления в бухгалтерском учете

- Вам тоже может быть интересно:

- Порядок корректировки реализации в УПП по шагам

- 1. Корректировка реализации текущего года в сторону уменьшения

- Единый сводный корректировочный счет-фактура: особенности

- Регистрация корректировочных счетов-фактур продавцом

- Регистрация корректировочных счетов-фактур покупателем

Начинаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим.

Немного теории

В отличие от корректировочного счета-фактуры, исправленный счет-фактура используется для исправления ошибок, допущенных при заполнении первичного счета-фактуры.

Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

- опечатки,

- неверные реквизиты,

- перепутаны налоговые ставки.

Исправленный счет-фактура составляется продавцом в 2 экземплярах, один из которых остаётся у него, а второй передаётся покупателю. 📌 Реклама Отключить

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

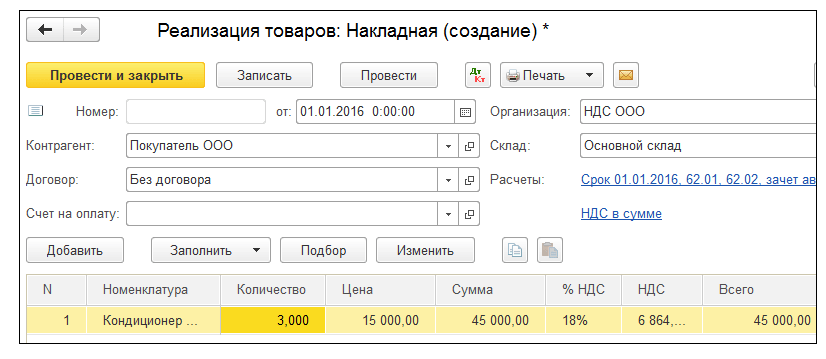

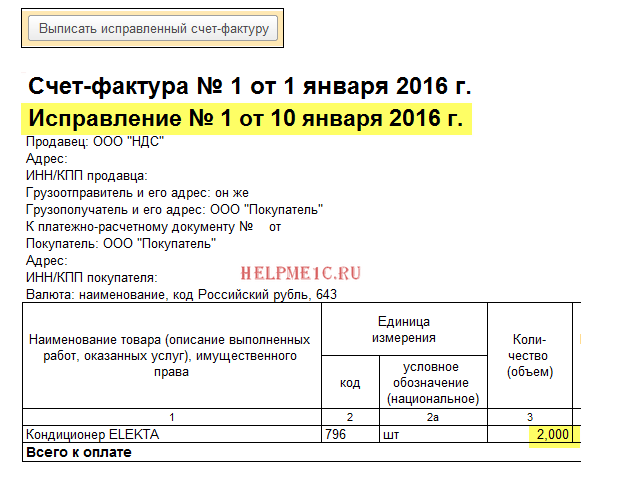

01.01.2016 мы (ООО «НДС») отгрузили ООО «Покупатель» 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

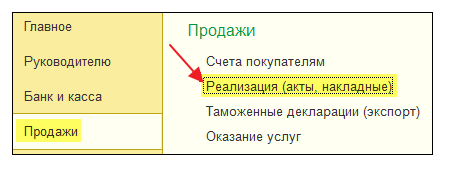

Выставляем первичный счет-фактуру

Заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

Создаём и заполняем новый документ «Реализация (товары)»:

📌 Реклама Отключить

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Ошибку обнаружили в том же налоговом периоде (у продавца)

Свою ошибку мы обнаружили 10 января, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

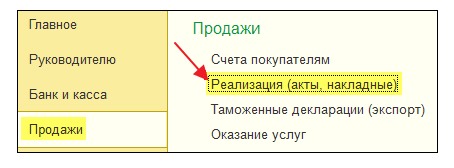

Снова заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

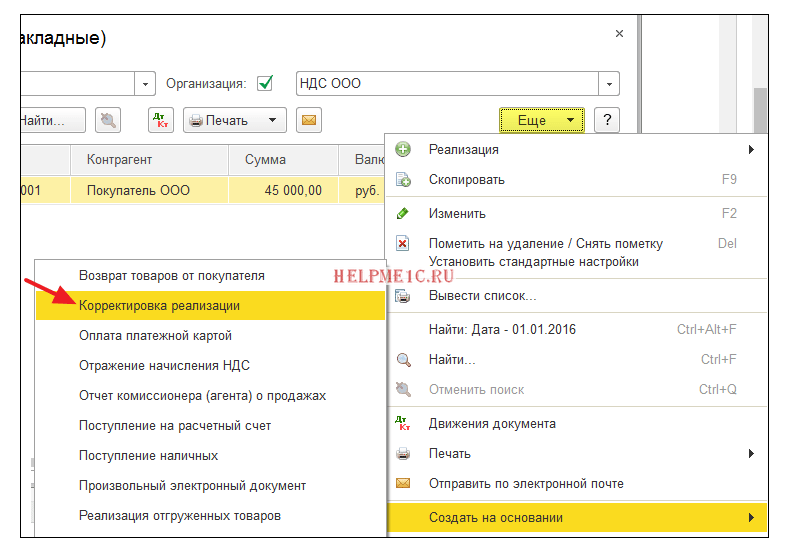

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка реализации»:

📌 Реклама Отключить

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

- Вид операции «Исправление в первичных документах».

- Исправление №1 от 10.01.2016.

- Количество 2.

Проводим документ и выставляем исправленный счет-фактура (кнопка внизу документа):

Смотрим книгу продаж в том же налоговом периоде (у продавца)

Формируем книгу продаж за 1 квартал: 📌 Реклама Отключить

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)

Свою ошибку мы обнаружили 01 апреля, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

📌 Реклама Отключить

Открываем книгу продаж за 1 квартал:

Нажимаем в ней «Показать настройки»:

Отмечаем галку «Формировать дополнительные листы» за текущий период:

Формируем книгу продаж и вместо основного раздела указываем «Дополнительный лист за 1 квартал 2016 года»:

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

01.01.2016 мы (ООО «НДС») получили от ООО «Поставщик» 2 кондиционера по цене 15 000 рублей каждый (включая НДС). 📌 Реклама Отключить

При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаем и заполняем новый документ «Поступление (товары)»:

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 10 января, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016). 📌 Реклама Отключить

Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

Снова заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка поступления»:

Заполняем корректировку поступления следующим образом:

На закладке «Товары» указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

📌 Реклама Отключить

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

Заходим в раздел «Операции» пункт «Помощник по учету НДС»:

Указываем период «1 квартал» а затем открываем формирование записей книги покупок:

Нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

📌 Реклама Отключить

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 01 апреля, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

📌 Реклама Отключить

Для этого открываем «Помощник по учету НДС» за 2 квартал:

И открываем операцию «Формирование записей книги покупок»:

В открывшейся форме нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Мы молодцы, на этом всё :-).

Изменили счет-фактуру: отражаем исправления в бухгалтерском учете

Компания «Гарант»

В связи с изменением в сторону уменьшения показателей в счете-фактуре в него внесены необходимые исправления и откорректирована книга продаж (путем составления дополнительных листов). Как отразить исправления в бухгалтерском учете, если ошибка совершена в текущем периоде и если ошибка совершена в прошлых отчетных периодах, по которым уже составлена и утверждена бухгалтерская отчетность (уточненные декларации по НДС и налогу на прибыль за соответствующие периоды были предоставлены)?

При исправлении показателей счета-фактуры и, соответственно, составлении дополнительных листов к книге продаж необходимо сделать исправительные записи в бухгалтерском учете.

Корректировки отражаются на тех же счетах бухгалтерского учета, на которых изначально были отражены записи по начислению НДС. Исправительные проводки можно делать на полную сумму (по аналогии с записями в дополнительных листах к книге продаж и книге покупок) методом сторно либо только на разницу между суммами (дополнительными записями). Второй вариант возможен только в случае исправлений в сторону увеличения.

Поскольку в рассматриваемом случае речь идет об уменьшении показателей выручки и НДС, то исправления в бухгалтерском учете вносятся только путем сторнирующих записей. Для этого ошибочные проводки полностью сторнируются (делается запись с отрицательными суммами, соответствующая по корреспонденции счетов первоначальной записи) и составляются новые проводки с правильными суммами.

В качестве основания корректировочных записей в бухгалтерском учете будут служить исправленные счета-фактуры, дополнительные листы книги продаж, а также справка бухгалтера (с соблюдением всех установленных для первичных документов реквизитов), в которой отражаются все вносимые исправления. Порядок исправления ошибок в бухгалтерском учете изложен в п. 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 N 67н (далее — Указания).

В случаях выявления организацией неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. При выявлении неправильного отражения хозяйственных операций отчетного года после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

Рассмотрим пример:

В момент реализации были сделаны проводки на сумму в размере 118 000 рублей, в том числе НДС — 18 000 рублей:

Дебет 62 Кредит 90, субсчет «Выручка»

— 118 000 руб. — отражена выручка за оказанную услугу;

Дебет 90, субсчет «НДС» Кредит 68

— 18 000 руб.- сумма НДС начислена к уплате в бюджет.

Позже выяснилось, что на самом деле стоимость услуг — 106 200 рублей, в том числе НДС — 16 200 рублей. Если ошибка в сумме выявлена до окончания отчетного периода (или до сдачи отчетности), то в бухгалтерском учете делают следующие проводки СТОРНО (либо в месяце обнаружения ошибки, либо декабрем):

Дебет 62 Кредит 90, субсчет «Выручка»

— (118 000 руб.) — сторнирована выручка за оказанную услугу;

Дебет 90, субсчет «НДС» Кредит 68

— (18 000 руб.) — сумма НДС, начисленная к уплате в бюджет.

После этого делают обычные проводки по реализации с правильными суммами:

Дебет 62 Кредит 90, субсчет «Выручка»

— 106 200 руб. — отражена выручка за оказанную услугу;

Дебет 90, субсчет «НДС» Кредит 68

— 16 200 руб. — сумма НДС начислена к уплате в бюджет.

В п. 11 Указаний сказано, что в случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета В прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

Если ошибка совершена в прошлых отчетных периодах, по которым уже составлена и утверждена бухгалтерская отчетность, то исправительные записи отражаются в регистрах текущего периода (на дату, когда была обнаружена ошибка).

В таком случае в прошлом году имело место отражение выручки в большем размере. Соответственно, в текущем году следует уменьшить ее величину.

При этом п. 12 ПБУ 10/99 «Расходы организации» указывает, что убытки прошлых лет, выявленные в отчетном году, отражаются в составе прочих расходов, то есть по дебету счета 91 «Прочие доходы и расходы».

Бухгалтерские проводки в такой ситуации будут выглядеть следующим образом:

Дебет 91 Кредит 62

— 11 800 руб. (118 000 руб. — 106 200 руб.) — учтена в составе прочих расходов ошибочно признанная выручка;

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сосновская Татьяна

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Волкова Юлия

Компания «Гарант», г.Москва

Вам тоже может быть интересно:

Порядок корректировки реализации в УПП по шагам

Шаг 1: Документ Корректировка реализации создаем через ввод на основании Реализации товаров и услуг, которую необходимо откорректировать:

Ввод корректировки реализации в 1С УПП

Ввод корректировки реализации в 1С УПП

Заполняем и проводим документ. К особенностям заполнения мы еще вернемся ниже.

Шаг 2: Вводим счет-фактуру на основании Корректировки реализации. Счет-фактура обеспечивает корректное выполнение последующих шагов и печать исправленного счета — фактуры.

Шаг 3: Выполняем обработку Проведение документов по регистрам НДС. Этот шаг обычно выполняют в рамках процедур закрытия месяца. Его нельзя пропускать, так как сама Корректировка не изменяет регистры, отвечающие за учет НДС, а значит книги продаж и покупок без выполнения обработки не узнают о существовании наших изменений. Перейдем в интерфейс Заведующий учетом:

1С УПП корректировка реализации — проведение по НДС

И выполним обработку за выбранный период:

1С УПП Обработка проведения по НДС

Шаг 4: Корректировки в зависимости от вида операции могут быть учтены или в книге покупок или в книге продаж в дополнительных листах. Чтобы ничего не упустить, всегда создаем Формирование записей книги покупок и Формирование записей книги продаж. Тоже в процессе закрытия месяца.

Эти документы можно создать единовременно обработкой Формирование документов по НДС. Там же в интерфейсе заведующий учетом находим нужную нам обработку:

Корректировка реализации в 1С УПП Формирование документов по НДС

Потребуется заполнить настройку формирования документов по НДС. Но там ничего сложного: требуется заполнить наименование и организацию. Настройка может использоваться, если вы хотите указать расписание автоматического формирования документов. Но можно и не задавать расписание, а запустить механизм вручную:

Корректирока реализации в 1С УПП — формирование документов по НДС

Шаг 5: Формируем сами книги покупок и продаж и проверяем, что все корректировки попали в нужные места.

Теперь детально рассмотрим каждый случай.

1. Корректировка реализации текущего года в сторону уменьшения

Нам нужно уменьшить реализацию, отгруженную в предыдущем квартале. По нему уже сдана отчетность по НДС.

1.1. Корректировка реализации с исправлением в книге продаж

1С при первом вводе Корректировки реализации создает его с видом операции Исправление первичных документов по умолчанию. Уменьшим цену по одной строке:

Документ Корректировка реализации в 1С УПП

После проведения получаем проводки:

Корректировак реализации в 1С УПП — проводки

Не забываем сформировать счет-фактуру. Она получается такого вида:

Тогда данные документа не должны добавляться в Формирование книги покупок или продаж. Поэтому после проведения документов по регистрам НДС можно смотреть результат в Книге продаж. Ставим галочку Формировать доп. листы за корректируемый период и смотрим в получившийся доп.лист:

Итак,

Корректировка с видом операции Исправление в первичных документах сторнирует суммы по документу — основанию и создает новую запись в периоде отгрузки.

1.2. Корректировка реализации с предъявлением НДС в книге покупок

Чтобы добиться такого эффекта нужно изменить вид операции документа на Корректировка по соглашению сторон:

В этом случае получаем проводки документа:

Корректировка реализации в 1С УПП — проводки

Как видим, задействуется счет 19.09 — НДС по уменьшению реализации. Такие операции отражаются в книге покупок. Счет-фактура имеет вид:

1С включит данные исправления в Формирование книги покупок:

Налогоплательщику предоставлено право выставлять единый корректировочный счет-фактуру при изменении стоимости товаров (работ, услуг, имущественных прав), отраженных в нескольких выставленных им ранее счетах-фактурах (п. 5.2 ст. 169 НК РФ).

История вопроса на случай налоговой проверки

Право на выставление единого корректировочного счета-фактуры при изменении стоимости товаров (работ, услуг, имущественных прав), отраженных в нескольких выставленных ранее счетах-фактурах, предоставлено налогоплательщику с 1 июля 2013 г. (ст. 163 НК РФ, пп. «д» п. 2 ст. 1, ч. 2 ст. 5 Федерального закона от 05.04.2013 N 39-ФЗ). Соответствующие изменения были также внесены Постановлением Правительства РФ от 24.10.2013 N 952 в форму и Правила заполнения корректировочного счета-фактуры, утвержденные Постановлением Правительства РФ от 26.12.2011 N 1137.

До вступления в силу изменений, внесенных Федеральным законом от 05.04.2013 N 39-ФЗ, корректировочный счет-фактуру необходимо было выставлять отдельно к каждому первоначальному счету-фактуре. Это следовало из формулировки пп. 1 — 13 п. 5.2 ст. 169 НК РФ, формы корректировочного счета-фактуры (утв. Постановлением Правительства РФ от 26.12.2011 N 1137) и пп. «в» п. 1 Правил заполнения корректировочного счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137. ВАС РФ признал форму корректировочного счета-фактуры (утв. Постановлением Правительства РФ от 26.12.2011 N 1137) и Правила заполнения корректировочного счета-фактуры (утв. Постановлением Правительства РФ от 26.12.2011 N 1137) не противоречащими законодательству (Решение от 11.01.2013 N 13825/12).

Отметим, что каких-либо переходных положений Федеральным законом от 05.04.2013 N 39-ФЗ не было предусмотрено.

Поэтому в переходный период на практике возникал вопрос: мог ли налогоплательщик, начиная с 1 июля 2013 г., выставить единый корректировочный счет-фактуру, если изменение стоимости произошло (первичные документы о таком изменении составлены) до указанной даты?

По нашему мнению, это было возможно, так как ни в нормах гл. 21 НК РФ, ни в положениях Федерального закона от 05.04.2013 N 39-ФЗ прямого запрета на это не содержалось. Однако контролирующие органы могли придерживаться иной позиции: в единый корректировочный счет-фактуру необходимо включать только те изменения стоимости, которые произошли начиная с 1 июля 2013 г. (независимо от того, было это увеличением или уменьшением стоимости). Поэтому, во избежание рисков, на наш взгляд, целесообразно было обратиться за разъяснениями по этому вопросу в свою налоговую инспекцию (пп. 1 п. 1 ст. 21 НК РФ).

Из анализа положений п. 5.2 ст. 169 НК РФ, а также Приложения N 2 к Постановлению Правительства РФ от 26.12.2011 N 1137 можно сделать следующие выводы о порядке оформления и применения единого корректировочного счета-фактуры.

- В едином корректировочном счете-фактуре указываются товары (работы, услуги, имущественные права), стоимость которых изменяется. При этом показатели количества, цены и стоимости товаров (работ, услуг, имущественных прав) до изменения переносятся из счетов-фактур, к которым выставляется единый корректировочный счет-фактура. Это предусмотрено как нормами налогового законодательства (пп. 5, 7, 8, 12, 13 п. 5.2 ст. 169 НК РФ), так и Постановлением Правительства РФ от 26.12.2011 N 1137 (см. строку 1б формы корректировочного счета-фактуры, пп. «в» п. 1, пп. «в», «д», «ж» и «ф» п. 2 Правил заполнения корректировочного счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

В одной строке единого корректировочного счета-фактуры вы вправе суммарно отразить изменение стоимости товаров (работ, услуг, имущественных прав), ранее включенных в несколько счетов-фактур. Это возможно при условии, что совпадают наименование, цена и налоговая ставка данных товаров (работ, услуг, имущественных прав) в исходных счетах-фактурах, а также их цена после изменения (пп. 13 п. 5.2 ст. 169 НК РФ, пп. «а», «в», «д» — «ж», «п» п. 2 Правил заполнения корректировочного счета-фактуры, утвержденных Постановлением Правительства РФ N 1137, см. также Письма Минфина России от 08.09.2014 N 03-07-15/44970 (доведено до нижестоящих налоговых органов и налогоплательщиков Письмом ФНС России от 17.09.2014 N ГД-4-3/18758@), от 05.09.2014 N 03-07-09/44607).

Однако если по одной и той же позиции (виду товаров, работ, услуг, имущественных прав) изменения происходят как в сторону увеличения стоимости, так и в сторону ее уменьшения, отражать подобные изменения в едином корректировочном счете-фактуре мы рекомендуем в отдельных строках или (для упрощения учета) в разных единых корректировочных счетах-фактурах. Это связано с тем, что для целей налогообложения такие изменения и у продавца, и у покупателя могут учитываться в разных налоговых периодах (п. 10 ст. 154, пп. 4 п. 3 ст. 170, п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Примечание

В приложении 11 к гл. 12 «Счет-фактура. Ведение книги покупок, книги продаж, журнала учета полученных и выставленных счетов-фактур» вы можете ознакомиться с образцом заполнения единого корректировочного счета-фактуры:

— в ситуации, когда данные нескольких счетов-фактур указываются раздельно в разных строках единого корректировочного счета-фактуры;

— в ситуации, когда данные нескольких счетов-фактур в едином корректировочном счете-фактуре объединяются и указываются суммарно в одной строке.

- Также в едином корректировочном счете-фактуре необходимо указать сведения обо всех счетах-фактурах, по которым осуществляется изменение стоимости товаров (работ, услуг, имущественных прав) (пп. 2 п. 5.2 ст. 169 НК РФ, строка 1б формы корректировочного счета-фактуры, пп. «в» п. 1 Правил заполнения корректировочного счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

- Единый корректировочный счет-фактуру вы можете оформить к счетам-фактурам, выставленным в разных налоговых периодах. Правила гл. 21 НК РФ, а также Правила заполнения корректировочных счетов-фактур, утвержденные Постановлением Правительства РФ N 1137 (с учетом изменений, внесенных Постановлением Правительства РФ от 24.10.2013 N 952) этого не запрещают.

- В едином корректировочном счете-фактуре не следует объединять изменения по счетам-фактурам, выставленным в разной валюте. Такой вывод можно сделать, в частности, из пп. 6 п. 5.2 ст. 169 НК РФ, который не предполагает указания различных видов валют. Форма корректировочного счета-фактуры (строка 4), Правила заполнения корректировочного счета-фактуры, утвержденные Постановлением Правительства РФ N 1137 (в частности, пп. «к» п. 1), также не предусматривают возможности составления мультивалютных корректировочных счетов-фактур.

- В единый корректировочный счет-фактуру вы можете включить сведения об изменениях стоимости по счетам-фактурам с одним покупателем, но с разными грузополучателями и (или) грузоотправителями. Сведения о грузополучателе и грузоотправителе в корректировочном счете-фактуре не отражаются (пп. 1 — 13 п. 5.2 ст. 169 НК РФ, форма корректировочного счета-фактуры, утвержденная Постановлением Правительства РФ N 1137).

Специальных сроков для выставления единого корректировочного счета-фактуры Налоговый кодекс РФ не устанавливает. Следовательно, такой счет-фактуру необходимо выставить в течение пяти календарных дней с даты составления первичных документов (документа), подтверждающих согласие (уведомление) покупателя с изменением стоимости (абз. 3 п. 3 ст. 168, п. 10 ст. 172 НК РФ).

Возможно, этих первичных документов несколько и они оформлены не в один день. Правил, запрещающих отражать все изменения в едином корректировочном счете-фактуре, нет. Но если вы решите сформировать такой счет-фактуру, необходимо учесть следующее.

Во-первых, отсчитывать срок на выставление единого корректировочного счета-фактуры в этом случае следует с самой ранней даты составления первичного документа.

Например, во II квартале 2014 г. ООО «Альфа» отгрузило покупателю три партии бетонных блоков и выставило следующие счета-фактуры:

— по первой партии — счет-фактура N 101 от 03.04.2014;

— по второй партии — счет-фактура N 132 от 13.05.2014;

— по третьей партии — счет-фактура N 133 от 16.05.2014.

После этого стороны уменьшили цену отгруженных товаров. Были составлены следующие документы об изменении цены:

— соглашение по первой партии блоков — 22 мая 2014 г.;

— соглашение по второй партии блоков — 26 мая 2014 г.;

— соглашение по третьей партии блоков — 5 июня 2014 г.

В такой ситуации ООО «Альфа» необходимо оформить корректировочные счета-фактуры:

— в отношении изменения стоимости первой партии блоков — не позднее 27 мая 2014 г.;

— в отношении изменения стоимости второй партии блоков — не позднее 2 июня 2014 г. (п. 7 ст. 6.1 НК РФ);

— в отношении изменения стоимости третьей партии блоков — не позднее 10 июня 2014 г.

При этом не позднее 27 мая 2014 г. в связи с изменением цены первой и второй партий продукции ООО «Альфа» вправе выставить единый (сводный) корректировочный счет-фактуру к счетам-фактурам N 101 от 03.04.2014 и N 132 от 13.05.2014. А в связи с изменением стоимости третьей партии блоков организация выставит отдельный корректировочный счет-фактуру не позднее 10 июня 2014 г.

Во-вторых, при формировании единого корректировочного счета-фактуры мы рекомендуем учитывать, в каком налоговом периоде должно отражаться то или иное изменение стоимости (п. 10 ст. 154, пп. 4 п. 3 ст. 170, п. 13 ст. 171, п. 10 ст. 172, п. 1 ст. 173 НК РФ). Объединять изменения, которые для целей налогообложения продавцу или покупателю придется отражать в разных кварталах, мы не рекомендуем. Это связано с тем, что обобщенные данные такого счета-фактуры (например, сумму в строке «Всего увеличение (сумма строк В)») придется разделить по соответствующим налоговым периодам. Проведенное распределение сумм налога по налоговым периодам вам (или вашему покупателю) необходимо будет обосновывать и в ходе налоговой проверки. А сопоставить данные единого корректировочного счета-фактуры с показателями налоговых регистров в этом случае может оказаться затруднительно.

12.3. КАК ИСПРАВИТЬ ОШИБКИ В СЧЕТЕ-ФАКТУРЕ, В ТОМ ЧИСЛЕ КОРРЕКТИРОВОЧНОМ

Постановлением N 1137 установлен следующий порядок исправления счетов-фактур, в том числе корректировочных: исправления вносятся путем составления новых экземпляров счетов-фактур и корректировочных счетов-фактур (абз. 2 п. 7 Правил заполнения счетов-фактур, п. 6 Правил заполнения корректировочного счета-фактуры).

Примечание

О прежнем порядке исправления счетов-фактур, утвержденном Постановлением N 914, вы можете узнать в разд. 12.8.5 «Исправление ошибок в счетах-фактурах по прежним (старым) Правилам, утвержденным Постановлением Правительства РФ N 914», а также в разделе «Ситуация: Можно ли согласно прежним (старым) правилам вместо внесения исправлений в счет-фактуру оформить дубликат?».

Рассмотрим действующий порядок исправления счетов-фактур (корректировочных счетов-фактур) подробнее.

Прежде всего отметим, что вносить исправления в счета-фактуры (в том числе корректировочные) нужно, только если в них обнаружены ошибки, которые не позволяют налоговым органам идентифицировать (п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры):

— продавца;

— покупателя;

— наименование товаров (работ, услуг), имущественных прав и их стоимость;

— налоговую ставку;

— сумму НДС.

Если внести исправления все же необходимо, то выставляется новый (исправленный) экземпляр, в строке 1а которого указываются порядковый номер и дата внесения изменений (пп. «б» п. 1, абз. 3 п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры).

В строке 1 нового экземпляра (для корректировочного счета-фактуры — также в строке 1б) нужно указать данные первоначального экземпляра (номер и дату) (абз. 3 п. 7 Правил заполнения счета-фактуры, п. 6 Правил заполнения корректировочного счета-фактуры, см. также Письмо ФНС России от 23.08.2012 N АС-4-3/13968@). Далее указываются остальные реквизиты с правильными значениями.

Новый экземпляр подписывают руководитель и главный бухгалтер организации (иные уполномоченные лица) или индивидуальный предприниматель, который также указывает реквизиты свидетельства о государственной регистрации (абз. 5 п. 7 Правил заполнения счета-фактуры, абз. 3 п. 6 Правил заполнения корректировочного счета-фактуры).

Напомним, что в случае изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), в том числе из-за изменения их цены или количества (объема), исправления в счет-фактуру не вносятся.

В таких ситуациях продавец выставляет корректировочный счет-фактуру (абз. 3 п. 3 ст. 168 НК РФ).

Примечание

Подробнее о том, в каких случаях следует вносить исправления в счет-фактуру, а при каких обстоятельствах необходимо выставить корректировочный счет-фактуру, читайте в разд. 12.2.1 «Случаи составления корректировочного счета-фактуры (изменение количества (объема) или цены товаров, работ, услуг, имущественных прав, в том числе при предоставлении ретроскидок)».

В связи с этим может возникнуть ситуация, когда необходимо внести исправления в счет-фактуру, к которому составлен корректировочный счет-фактура (или несколько таких счетов-фактур). Следует учитывать, что в данном случае исправленный экземпляр счета-фактуры составляется без учета изменений, указанных в корректировочных счетах-фактурах (абз. 1 п. 7 Правил заполнения счета-фактуры).

12.4. УНИВЕРСАЛЬНЫЕ ДОКУМЕНТЫ ДЛЯ ЦЕЛЕЙ НДС

Рекомендации ФНС России по применению универсального корректировочного документа, приведенные в Письме от 17.10.2014 N ММВ-20-15/86@

Письмом ФНС России от 17.10.2014 N ММВ-20-15/86@ рекомендована для использования налогоплательщиками форма универсального корректировочного документа (далее — УКД). Это Письмо размещено на сайте ФНС России (http://www.nalog.ru) в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами».

Форма УКД разработана на основе формы корректировочного счета-фактуры, которая утверждена Постановлением Правительства РФ от 26.12.2011 N 1137. Также в указанном Письме ФНС России привела следующее:

— случаи, в которых оформляется УКД (Приложение N 2 к Письму);

— порядок заполнения реквизитов формы УКД и перечень обязательных к заполнению реквизитов (Приложения N N 3, 4 к Письму);

— порядок отражения показателей УКД в книге покупок и книге продаж, в журнале учета полученных и выставленных счетов-фактур и в налоговом учете по налогу на прибыль (Приложения N N 5, 6 к Письму).

Форма универсального корректировочного документа, рекомендованная Письмом ФНС России от 17.10.2014 N ММВ-20-15/86@, и случаи его применения

Рекомендованная ФНС России форма УКД структурно состоит из двух блоков информации:

— сведения, содержащиеся в корректировочном счете-фактуре;

— информация, относящаяся к документу, подтверждающему согласие (факт уведомления) покупателя на изменение стоимости отгрузки.

Каждый из этих блоков включает все обязательные для соответствующих документов реквизиты, предусмотренные п. 5.2 ст. 169 НК РФ и ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» соответственно. Поэтому налогоплательщик вправе применять УКД как в бухгалтерском учете, так и в целях налогообложения. В частности, данный документ позволяет покупателю (продавцу) использовать право на налоговый вычет по НДС на основании п. 13 ст. 171 НК РФ и подтвердить расходы по налогу на прибыль организаций (Письмо ФНС России от 17.10.2014 N ММВ-20-15/86@).

УКД может применяться:

1) для оформления изменения общей стоимости ранее произведенной (надлежащим образом документированной) поставки из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Это относится к случаям, когда предложение о таком изменении общей стоимости поставки исходит от продавца и требует согласия покупателя на изменение или не требует его (Приложение N 2 к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@);

2) в целях документирования продавцом согласия с претензией покупателя при выявлении последним расхождения по количеству и качеству товаров (работ, услуг, имущественных прав) при их приемке (без постановки на учет) в случае, если документ о расхождениях представителем продавца не подписывался (односторонний акт о расхождениях (Приложение N 2 к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@)).

В то же время УКД не применяется:

1) во всех случаях возврата (перемещения от покупателя к продавцу) принятых покупателем на учет товаров, для которых п. 5 ст. 171 НК РФ установлен специальный порядок вычетов (Приложение N 2 к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@);

2) в тех случаях, когда изменение общей стоимости отгрузки обусловлено допущенной продавцом ошибкой в первоначальном комплекте документов, сопровождающих отгрузку (УПД, иного первичного учетного документа на отгрузку и счета-фактуры) (Приложение N 2 к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@).

Отметим, что при заполнении всех реквизитов УКД (установленных в качестве обязательных для первичных учетных документов и для корректировочных счетов-фактур) выставлять отдельный корректировочный счет-фактуру не требуется (Приложение N 2 к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@).

См. образец заполнения универсального корректировочного документа (по форме, рекомендованной ФНС России) в случае увеличения стоимости отгруженных товаров, когда изначально условие о ее изменении не было согласовано.

Рекомендации ФНС России по исправлению универсального передаточного документа, приведенные в Письме от 17.10.2014 N ММВ-20-15/86@

ФНС России в Письме от 17.10.2014 N ММВ-20-15/86@ помимо формы УКД и указаний по ее заполнению привела также рекомендации по внесению исправлений в универсальный передаточный документ (далее — УПД), рекомендованный к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@ (Приложение N 7 к данному Письму).

Чиновники указали, что при исправлении показателей УПД со статусом «1» должны соблюдаться (п. 1 Приложения N 7 к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@):

— требования Постановления Правительства РФ N 1137 (в части исправления блока информации счета-фактуры);

— положения Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (в части исправления блока информации первичного учетного документа).

При наличии в УПД со статусом «1» ошибок, относящихся к счету-фактуре, независимо от того, влияют ли они на право применить налоговые вычеты, ФНС России рекомендует составлять новый экземпляр УПД. При этом если ошибки в части счета-фактуры в силу абз. 2 п. 2 ст. 169 НК РФ препятствуют реализации права на вычет, то новый УПД следует составить со статусом «1», в иных случаях — со статусом «2» (пп. 1.1, 1.2 п. 1 Приложения N 7 к Письму ФНС России от 17.10.2014 N ММВ-20-15/86@).

Форма универсального передаточного документа, рекомендованного Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@

В Письме от 21.10.2013 N ММВ-20-3/96@ ФНС России рекомендовала налогоплательщикам к применению форму универсального передаточного документа, объединяющего счет-фактуру и первичный документ. В данном разделе мы подробно рассмотрим основания применения, общие требования к форме и порядку заполнения такого универсального передаточного документа (УПД).

12.4.1. ОСНОВАНИЯ И ОБЩИЕ УСЛОВИЯ ПРИМЕНЕНИЯ УНИВЕРСАЛЬНЫХ ПЕРЕДАТОЧНЫХ ДОКУМЕНТОВ

Все факты хозяйственной жизни должны оформляться первичными учетными документами, которые являются основанием для отражения этих фактов в бухгалтерском учете и отчетности (ч. 2 ст. 1, ч. 1 ст. 9, ч. 1 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Таким образом, во многих случаях (например, при отгрузке товаров, сдаче-приемке выполненных работ, оказанных услуг) поставщик (исполнитель) должен оформить и первичный учетный документ, и счет-фактуру. Причем нередко содержание применяемых форм первичных учетных документов (в частности, N ТОРГ-12, товарно-транспортной накладной N 1-Т) и счетов-фактур дублируется. Это увеличивает финансовые, а главное, временные затраты на оформление, учет, хранение, поиск и анализ необходимых документов. Кроме того, возрастает вероятность ошибки.

В то же время действующим законодательством созданы предпосылки, позволяющие сократить документооборот и трудозатраты по его обслуживанию.

Во-первых, организации, индивидуальные предприниматели вправе самостоятельно разрабатывать и применять для целей бухгалтерского учета формы первичных документов при условии, что они включают все реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ (ч. 4 ст. 9 Закона N 402-ФЗ).

Учитывая изложенные обстоятельства, ФНС России, будучи одним из основных потребителей финансовой информации, также выразила заинтересованность в сокращении документооборота и разъяснила следующее (Письмо от 21.10.2013 N ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» (далее — Письмо ФНС России N ММВ-20-3/96@)). Документ, который включает все реквизиты, обязательные как для первичного учетного документа, так и для счета-фактуры, налогоплательщик вправе применять как для целей бухгалтерского учета, так и для целей налогообложения по НДС и по иным налогам. В частности, такой документ, выставленный поставщиком, у покупателя может являться основанием для вычета «входного» НДС и подтверждения расходов по налогу на прибыль организаций.

Налоговая служба рекомендовала налогоплательщикам к использованию в работе:

— форму универсального передаточного документа (Приложение N 1 к Письму ФНС России N ММВ-20-3/96@), разработанную на основе формы счета-фактуры, утвержденной Постановлением Правительства РФ от 26.12.2011 N 1137, а также ранее обязательных для применения форм первичных учетных документов (N ТОРГ-12, N М-15, N ОС-1, товарного раздела ТТН);

— условия применения и порядок заполнения универсального передаточного документа (Приложения N N 2 — 4 к Письму ФНС России N ММВ-20-3/96@);

— порядок отражения показателей универсального передаточного документа в книге покупок и продаж, в журналах учета полученных и выставленных счетов-фактур и в налоговом учете по налогу на прибыль (Приложения N N 5, 6 к Письму ФНС России N ММВ-20-3/96@).

Примечание

Подробнее об этом читайте в разд. 12.7 «Журнал учета полученных и выставленных счетов-фактур».

СИТУАЦИЯ: В какие сроки должен оформляться универсальный передаточный документ

Счет-фактура при реализации товаров (работ, услуг), передаче имущественных прав выставляется в срок не позднее пяти календарных дней с даты отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) (п. 3 ст. 168 НК РФ).

Первичный учетный документ должен быть оформлен при совершении факта хозяйственной жизни либо непосредственно после его окончания (ч. 3 ст. 9 Закона N 402-ФЗ).

Универсальный передаточный документ должен соответствовать требованиям как гл. 21 НК РФ, так и Закона N 402-ФЗ. Только при таких условиях он может применяться в целях и бухгалтерского учета, и налогообложения (Письмо ФНС России N ММВ-20-3/96@).

Поэтому мы считаем, что универсальный передаточный документ необходимо оформлять при совершении факта хозяйственной жизни либо сразу после него (т.е. на момент отгрузки, сдачи работ (услуг) и т.д.). В этом случае будут выполнены и условия ч. 3 ст. 9 Закона N 402-ФЗ, и требования п. 3 ст. 168 НК РФ.

ФНС России также допускает незначительную разницу между моментом составления документа и датой отгрузки (передачи) (Приложение N 3 к Письму ФНС России N ММВ-20-3/96@):

1) если отгрузка фактически состоялась на следующий день после оформления документа.

Примечание

В данном случае счет-фактура будет составлен до отгрузки (передачи). Ранее контролирующие органы считали это недопустимым. Но с учетом разъяснений, которые даны в Приложении N 3 к Письму ФНС России N ММВ-20-3/96@, можно сделать вывод о том, что налоговая служба фактически признала за налогоплательщиками право составлять «отгрузочные» счета-фактуры заранее;

2) если оформление документа происходит после даты фактической отгрузки (передачи).

Примечание

На этот случай ФНС России прямо указывает в Приложении N 3 к Письму N ММВ-20-3/96@, ссылаясь на п. 3 ст. 9 Закона N 402-ФЗ, и отмечает, что первичный учетный документ, который вы не смогли составить непосредственно при совершении факта хозяйственной жизни (при отгрузке или передаче), вы должны оформить сразу после его совершения. К сожалению, в Законе N 402-ФЗ и в Письме ФНС России N ММВ-20-3/96@ не уточняется, о каком периоде идет речь. По нашему мнению, соответствующий документ вам нужно составить, по крайней мере, не позднее следующего рабочего дня.

Единый сводный корректировочный счет-фактура: особенности

Источник фото: Fotolia.com

С 1 июля этого года появился новый вид счета-фактуры — единый (сводный) корректировочный счет-фактура. Его можно применять при изменении стоимости товаров, которые были отражены сразу в нескольких выставленных прежде счетах-фактурах.

Зачастую нужно скорректировать ранее выставленные счета-фактуры при предоставлении скидки на уже отгруженный товар или при его возврате. Для таких случаев с 1 октября 2011 года в Налоговый кодекс введено понятие «корректировочный счет-фактура». Он выставляется, когда изменяется стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав. Изменение стоимости возможно в случаях: – изменения цены (тарифа); – уточнения количества (объема) отгруженных товаров.

Перед составлением корректировочного счета-фактуры продавец должен уведомить покупателя об изменении стоимости или количества отгруженных товаров и получить от него документ, подтверждающий согласие покупателя и факт его уведомления об изменении условий сделки. Это может быть соответствующий договор, соглашение или любой первичный документ. Если такого документа не будет, то ни продавец, ни покупатель не будут иметь права на вычет НДС на основании корректировочного счета-фактуры (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Продавец должен выставить корректировочный счет-фактуру не позднее пяти календарных дней со дня составления документа, подтверждающего согласие (уведомление) покупателя об изменении стоимости отгруженных товаров.

Если документ, подтверждающий согласие покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), получен по почте, то корректировочный счет-фактуру продавец должен выставить также в течение пяти календарных дней, но со дня получения такого документа. Подтверждением даты получения может являться конверт с проставленным на нем штемпелем почтового отделения, через которое он доставлен (письмо Минфина России от 29 декабря 2012 г. № 03-07-09/ 16 8).

С 1 июля 2013 года продавец имеет право оформить единый корректировочный счет-фактуру к ранее выставленным двум и более счетам-фактурам (п. 5.2 ст. 169 НК РФ в редакции Федерального закона от 5 апреля 2013 г. № 39-ФЗ).

Поскольку в корректировочном счете-фактуре указывается наименование, адрес и ИНН покупателя, а не покупателей, единый корректировочный документ оформляется только в отношении счетов-фактур, выставленных в адрес одного и того же покупателя (подп. 3 п. 5.2 ст. 169 НК РФ).

В едином корректировочном счете-фактуре необходимо указать, в частности:

- порядковые номера и даты составления всех счетов-фактур, к которым составляется единый корректировочный счет-фактура (подп. 2 п. 5.2 ст. 169 НК РФ);

- количество товаров (работ, услуг) по всем счетам-фактурам до и после уточнения количества (подп. 5 п. 5.2 ст. 169 НК РФ);

- стоимость всего количества товаров (работ, услуг) по всем счетам-фактурам без НДС и с НДС до и после внесенных изменений (подп. 8, 12 п. 5.2 ст. 169 НК РФ);

- разницу между показателями счетов-фактур до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг) (подп. 13 п. 5.2 ст. 169 НК РФ).

Обратите внимание: исправлять ошибки, выявленные в ранее составленных счетах-фактурах, с помощью корректировочных счетов-фактур нельзя. В этом случае в ранее выставленный счет-фактуру вносят исправления.

Регистрация корректировочных счетов-фактур продавцом

Корректировочные счета-фактуры, выставленные продавцами при уменьшении стоимости отгруженных товаров, регистрируются ими в книге покупок (п. 13 ст. 171 НК РФ). Графы книги покупок 2б, 2в, 7, 8а, 8б, 9а и 9б заполняются на основании данных корректировочного счета-фактуры.

На основании корректировочного счета-фактуры продавец принимает к вычету разницу между суммой НДС в первоначальном счете-фактуре и новой (более низкой) суммой налога. Заявить вычет продавец может в течение трех лет со дня составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ). Представлять уточненную декларацию по НДС за тот период, когда состоялась отгрузка, ему не нужно.

Изменения

С 1 июля 2013 года увеличение стоимости отгруженных товаров учитывают при исчислении налога за тот квартал, в котором были составлены документы, служащие основанием для выставления корректировочных счетов-фактур.

С 1 июля 2013 года выплата покупателю премии за выполнение определенных условий договора поставки (в том числе за приобретение определенного объема товаров, работ или услуг) не уменьшает стоимость отгруженных товаров (выполненных работ, оказанных услуг). Сумму НДС, ранее принятую к вычету, покупатель также не уменьшает.

Исключение составляют случаи, когда уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой премии (поощрительной выплаты) предусмотрено договором поставки (п. 2.1 ст. 154 НК РФ в редакции Федерального закона от 5 апреля 2013 г. № 39-ФЗ).

Таким образом, если в договоре поставки не будет установлено, что в случае предоставления премии стоимость отгруженных товаров (выполненных работ, оказанных услуг) изменяется, то:

- продавец не вправе будет уменьшить налоговую базу по НДС на указанную премию;

- покупателю не нужно будет корректировать налоговые вычеты.

Если уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплаченной премии будет предусмотрено договором поставки, то:

- продавцу можно будет уменьшить свои налоговые обязательства по НДС;

- покупателю нужно будет уменьшить налоговые вычеты.

При увеличении стоимости отгруженных товаров продавец также должен выставить покупателю корректировочный счет-фактуру.

Если корректировочный счет-фактура оформлен в том же квартале, в котором произошла отгрузка, продавец регистрирует его в книге продаж того же квартала. При этом графы книги продаж 1б, 1в, 4, 5а, 5б, 6а и 6б заполняются на основании данных корректировочного счета-фактуры.

Если отгрузка и корректировка отгрузки произведены в разных кварталах, то корректировочный счет-фактуру продавец зарегистрирует в дополнительном листе книги продаж того периода, в котором произошла отгрузка. За этот же период в налоговую инспекцию придется подать уточненную декларацию по НДС и заплатить пени.

С 1 июля 2013 года вопрос о начислении пеней станет неактуальным. С этой даты вступают в силу поправки, внесенные в пункт 10 статьи 154 Налогового кодекса Федеральным законом от 5 апреля 2013 г. № 39-ФЗ. Согласно этим поправкам, увеличение стоимости отгруженных товаров (выполненных работ, оказанных услуг), пе-реданных имущественных прав учитывают при исчислении налога за тот квартал, в котором были составлены документы, служащие основанием для выставления корректировочных счетов-фактур (договор, соглашение, иной первичный документ, подтверждающий согласие покупателя и факт его уведомления об изменении условий сделки).

Ожидается внесение соответствующих изменений в правила ведения книги продаж, утвержденные постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Регистрация корректировочных счетов-фактур покупателем

При уменьшении стоимости приобретенных товаров покупатель должен зарегистрировать корректировочный счет-фактуру или первичный документ (например, накладную с учетом скидки) в книге продаж.

Сделать это нужно в том квартале, когда от продавца будет получена «первичка» с новой стоимостью товаров или корректировочный счет-фактура (в зависимости от того, что произойдет раньше). При этом графы книги продаж 1б, 1в, 4, 5а, 5б, 6а и 6б заполняются на основании данных корректировочного счета-фактуры.

Внимание

В случае обнаружения в корректировочных счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры корректировочных счетов-фактур составлять не нужно.

Таким образом, покупатель восстанавливает часть НДС, ранее принятого к вычету. Представлять уточненную декларацию за период, когда товары были приняты на учет, и уплачивать пени ему не нужно.

Корректировочные счета-фактуры, полученные покупателями при увеличении стоимости отгруженных товаров, регистрируются ими в книге покупок (п. 13 ст. 171 НК РФ). Графы книги покупок 2б, 2в, 7, 8а, 8б, 9а и 9б заполняются на основании данных корректировочного счета-фактуры.

На основании корректировочного счета-фактуры покупатель принимает к вычету разницу между новой (более высокой) суммой НДС и суммой налога в первоначальном счете-фактуре.

Заявить вычет покупатель может в течение трех лет с момента составления корректировочного счета-фактуры продавцом (п. 10 ст. 172 НК РФ). Представлять уточненную декларацию по НДС за период, когда товары были приняты на учет, не нужно (www.buhgalteria.ru).