Содержание

- корректировка

- Русский

- Как написать слово правильно: «корректировка» или «коректировка»?

- Всё о различиях между корректировочным и исправительным счетом-фактурой

- Определения

- Когда выписывается документ, связанный с корректировкой?

- Когда выставляется исправленный счет?

- Чем один документ отличается от другого?

- Исправительные счета-фактуры в 1С: Бухгалтерии – правила отражения

корректировка

Русский

| В Викиданных есть лексема корректировка (L119980). |

Морфологические и синтаксические свойства

| падеж | ед. ч. | мн. ч. |

|---|---|---|

| Им. | корректиро́вка | корректиро́вки |

| Р. | корректиро́вки | корректиро́вок |

| Д. | корректиро́вке | корректиро́вкам |

| В. | корректиро́вку | корректиро́вки |

| Тв. | корректиро́вкой корректиро́вкою |

корректиро́вками |

| Пр. | корректиро́вке | корректиро́вках |

кор-рек-ти-ро́в-ка

Существительное, неодушевлённое, женский род, 1-е склонение (тип склонения 3*a по классификации А. А. Зализняка).

Корень: -коррект-; суффиксы: -ир-ов-к; окончание: -а .

Произношение

- МФА:

Семантические свойства

Значение

- действие по значению гл. корректировать ◆ Взводного в очередной раз заслали в пехотный полк со связистом для корректировки огня и связи с пехотой. В. П. Астафьев, «Жестокие романсы», 2000 г. // «Знамя» (цитата из Национального корпуса русского языка, см. Список литературы) ◆ Значит, надо постараться умерить эти планы, разумно отрегулировать их, самые чрезмерные задания вовсе устранить. Иметь как бы свой инженерный Госплан для корректировки глупости руководителей — и самое смешное, что в их же интересах! и в интересах всей промышленности и народа, ибо всегда будут отводиться разорительные решения и подниматься с земли пролитые и просыпанные миллионы. А. И. Солженицын, «Архипелаг ГУЛаг», 1958—1973 г. (цитата из Национального корпуса русского языка, см. Список литературы)

Синонимы

- корректирование, коррекция

Антонимы

Гиперонимы

- исправление

Гипонимы

Родственные слова

Ближайшее родство

- прилагательные: корректировочный

Этимология

Происходит от ??

Фразеологизмы и устойчивые сочетания

- Добавить все семантические связи (отсутствие можно указать прочерком, а неизвестность — символом вопроса)

- Добавить сведения об этимологии в секцию «Этимология»

- Добавить хотя бы один перевод в секцию «Перевод»

Перевод

Список переводов

Библиография

| |

Для улучшения этой статьи желательно:

|

Как написать слово правильно: «корректировка» или «коректировка»?

Как написать слово правильно: «непременный» или «не пременный»?

непременный не пременный непременый или…

Как пишется: «нечаянно» или «не чаянно»?

нечаянно или не чаянно Слово «нечаянно» всегда пишется слитно. Слово «нечаянно»…

Как написать слово правильно: «шампунь», «шампун» или «шомпунь»?

шампунь шампун или шомпунь Правила В слове «шампунь» пишут…

Как писать слово правильно: «фаянс», «фоянс» или «фаянз»?

фаянс фоянс или фаянз Правила В слове «фаянс» пишут букву «а» в…

Как написать правильно слово: «по видимому» или «по-видимому»?

по видимому или по-видимому Слова, которые имеют два варианта…

Как пишут слово правильно: «дебил» или «дибил»?

дебил или дибил Правила В слове «дебил» пишут букву «е» в корне. У слова…

Как написать слово правильно: «лаконизм», «лаканизм» или «локонизм»?

лаконизм лаканизм или локонизм Правила Безударные…

Как написать правильно: «Юличка» или «Юлечка»?

Юличка или Юлечка Уменьшительно-ласкательные формы имен широко употребляются в…

Как правильно пишут слово: «троллейбус» или «тролейбус»?

троллейбус или тролейбус Правила В слове «троллейбус» пишут две…

Как пишут слово правильно: «процедура» или «процидура»?

процедура или процидура Правила Слово «процедура» нужно писать с…

Как писать правильно: «придем» или «прийдем»?

придем или прийдем Глагол «идти» в речи используется часто. Да и написание с…

Как пишется «недавно» или «не давно»?

не давно или недавно Наречие «недавно» пишется слитно с приставкой «не». Слово…

Всё о различиях между корректировочным и исправительным счетом-фактурой

Определения

Корректировочный счет-фактура – это самостоятельный документ, который создаётся в дополнение к первоначальному бланку при изменении базы НДС. Согласно Федеральному закону №245-Ф3 от 19.07.2011 года продавцы обязаны выставлять его при изменениях цены или объемов произошедшей раннее поставки товара, оказания сервиса, совершения работ или предоставления прав на имущество (пп. 3 п. 3 ст. 168 Налогового кодекса РФ).

Исправленный, или исправительный, счет-фактура – это вновь составленный вариант первичного документа, в котором были обнаружены серьезные ошибки, не позволяющие налоговой службе определить покупателя, продавца, вид продукции или сервиса, их цену, а также норму налога и итоговую сумму НДС (п. 7 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ № 1137 от 26.12.2011 г.).

Когда выписывается документ, связанный с корректировкой?

Продавец обязуется оформить корректировочный бланк в следующих ситуациях:

- При изменениях расценок на продукцию, услуги или работы. Например, если цена снизилась вследствие решения о предоставлении скидки покупателю, которое было принято после выставления счета-фактуры. Или наоборот – тариф увеличился, когда стоимость базируется на регулируемых ценах. Также колебание возможно при соглашениях, содержащих предварительные расценки с опцией их дальнейшего уточнения.

- В случае конкретизации количества поставленного товара при обнаружении бракованных изделий, пересортицы, недопоставки или излишков, о которых не шла речь в договоре.

- При одновременных изменениях в объемах поставок и тарифных сетках.

Более детально о том, когда нужен корректировочный счет-фактура и как его правильно оформить, читайте в этом материале.

Важно! Законодательство указывает на необходимость обоюдного согласия сторон с произошедшими изменениями (п. 3 ст. 168 Налогового кодекса РФ). Это должно быть подтверждено первичной документацией – договорами и соглашениями.

Если контрагенты сделки пришли к консенсусу по вопросу необходимых корректировок, счёт-фактура создается строго в пределах 5 рабочих дней с момента верификации договоренности (п. 10 ст. 172 Налогового кодекса РФ). Можно оформить и обобщенный корректировочный счёт-фактуру для нескольких отгрузок одного товара по идентичной цене (ст. 169 НК РФ).

Бланк создается в двух экземплярах – для поставщика и покупателя. Их необходимо составить в соответствии с Приложением №2 к Постановлению Правительства РФ №1137 от 26.12.2011 г. (в редакции Постановления Правительства РФ № 981 от 19.08.2017 г.).

Если предприятие предпочло собственную разработку документа, необходимо убедиться, что он содержит все пункты, указанные в п. 5.2 и п. 6 ст. 169 НК РФ, – в противном случае предъявление налоговой разницы к удержанию будет невозможным.

Корректировочный счёт-фактура заверяется руководителем и главным бухгалтером фирмы (либо их представителями, которые выполняют подобные действия на основании доверенности). Индивидуальный предприниматель лично подписывает документ, указывая реквизиты свидетельства о государственной регистрации (п. 6 ст. 169 НК РФ).

Подробнее о том, в каком случае выставляется и как правильно выписывается корректировочный счет-фактура, читайте .

Когда выставляется исправленный счет?

Понятие исправленного счета-фактуры закреплено Постановлением Правительства РФ №1137 от 26.12.2011 года. Это новый самостоятельный документ, который выписывается на отдельном бланке при наличии ошибок, мешающих идентифицировать ключевые данные из первоначального, в таких случаях:

- Когда документ относится к неверному числу, месяцу, году.

- Неправильное указание идентификационного номера налогоплательщика, адреса, наименования и иных реквизитов контрагентов.

- Неточное указание данных для перечисления аванса.

- Ошибочное наименование и шифр используемой валюты.

- При неправильной идентификации наименования товара, работы или услуг.

- Неверная стоимость товара из-за технических и калькуляционных недочетов.

- Ошибка в ставке НДС и, как следствие, в общем итоге по налогу.

- Для импортных товаров – неверный код государства, изготовившего товар, неточности в реквизитах таможенной декларации.

Справка. Если ошибка в счете-фактуре незначительна и не мешает распознанию сторон сделки, видов продукции, работ или услуг, а также валюты, ставки и окончательной суммы налога, то право на вычет налоговых обязательств сохраняется (пп. 2 п. 2 ст. 169 Налогового кодекса РФ).

К таким незначительным неточностям стоит отнести:

- Нумерационные ошибки.

- Опечатки в наименовании организации (большие буквы вместо строчных, лишние дефисы и запятые).

- Неточный почтовый индекс.

- Неверное определение шифра и условного обозначения единиц измерения.

Более исчерпывающий список несовершенств в счетах-фактурах в законодательстве отсутствует.

Чтобы составить исправленный бланк, контрагентам нет необходимости заключать дополнительное соглашение. Он выписывается в двух экземплярах в соответствии с п. 7 Правил заполнения счетов-фактур, утверждённых Постановлением Правительства № 1137.

Номер и дата в строке 1 переносятся из первичного документа, верные графы остаются без изменений, вместо ошибочных данных – записываются правильные, а в специальной строке 1а отмечается номер и дата внесения исправлений.

Важно отметить, что составление такого документа возможно не только для обычного отгрузочного бланка, но и для авансового, корректировочного и объединенного корректировочного счета-фактуры (в том числе к нескольким изменяемым бланкам).

Исправленный экземпляр подписывают руководитель и главный бухгалтер компании либо непосредственно ИП.

На заметку. Сроки для оформления исправленного счета-фактуры в законодательстве РФ не определены. Также читайте о корректировочном счет-фактуре, а именно как сделать на уменьшение стоимости товаров или услуг, как проводить и как отражать в декларации по НДС.

Чем один документ отличается от другого?

При обнаружении неверных сведений в счете-фактуре у сотрудников бухгалтерии могут возникнуть сомнения, что нужно — корректировка или исправление, какой из документов оформить. Ключевые признаки, которые помогут определиться с выбором, представлены в таблице 1.

Таблица 1 – В чем разница между корректировочным и исправленным счетом-фактурой?

| Корректировочный счет-фактура | Исправленный счет-фактура | |

| Основные причины выставления бланка | Изменения в тарифах, ценах и объемах поставок (скидки, ретроскидки, недостача или излишки товара, брак). | Арифметически неверные расчеты, технические ошибки, опечатки в ИНН, наименовании товаров и услуг, сторон сделки, ставке и сумме налога. |

| Обязательность соглашения между контрагентами | Выставление происходит только после задокументированного письменного согласия покупателя, что подтверждается соответствующим договором. | Нет необходимости в подтверждении со стороны покупателя. |

| Сроки | Не позднее, чем через 5 календарных дней после заключения соглашения об изменениях. | Строгие сроки не определены. Право на выставление сохраняется в течение 3-х лет, когда НДС может быть вычтен. |

| Нормативный акт, регламентирующий оформление | Приложение №2 к Постановлению Правительства РФ №1137 от 26.12.2011 г. | П. 7 Правил заполнения счетов-фактур, п. 6 Правил заполнения корректировочных счетов-фактур. |

| Вид бланка | Особый формат для корректировочного счета-фактуры. |

Обычный бланк счета-фактуры. |

| Номер и дата | Нет необходимости в отдельной нумерации – номер присваивается по стандартной очередности оформления порядковых номеров. | Проставляется номер и дата первичного документа. |

| Заполнение граф | Из первоначального бланка в корректировочный переносятся название (графа 1) и единицы измерения (графа 2) тех товаров, работ или услуг, по которым произошло изменение объемов или цен. Далее в соответствующие пункты вносят изменившиеся данные и разницу между новыми и первичными показателями. | Выставляется новый экземпляр: в строке 1 он содержит номер и дату первоначального, а в пункте 1а – порядковый номер и число произведённых исправлений. Остальные поля остаются неизменными. |

Подробнее об особенностях заполнения корректировочного счета-фактуры по образцу читайте , а более детально о сроках выставления корректировочных счетов-фактур узнайте в этом материале.

- Скачать бланк корректировочной счета-фактуры

- Скачать образец корректировочной счета-фактуры

- Скачать бланк исправительной счета-фактуры

- Скачать образец исправительной счета-фактуры

Таким образом, корректировочный и исправленный счета-фактуры – различные понятия с позиции изменения обязательств по НДС. Знание их отличий и грамотное применение документов позволит предприятию избежать конфликтов с проверяющими инстанциями, вовремя устранив все критичные несоответствия.

Исправительные счета-фактуры в 1С: Бухгалтерии – правила отражения

Опубликовано 22.10.2018 10:11 Administrator Просмотров: 14946

Ошибкой в бухгалтерском учете и отчетности признается неправильное отражение (неотражение) фактов хозяйственной деятельности. Выявленные ошибки и их последствия подлежат обязательному исправлению (ПБУ 22/2010). Исправления документов реализации нужны, если в них обнаружены ошибки, которые не позволяют налоговым органам однозначно идентифицировать продавца, покупателя, наименование товаров (работ, услуг) и их стоимость; налоговую ставку и сумму НДС.

Отличительные особенности исправительных счетов-фактур:

-исправления в стоимость вносятся при арифметических, технических ошибках, они не согласованы какими-либо документами;

-механизм отражения в книге продаж у продавца и книге покупок у покупателя не зависит от того, увеличилась или уменьшилась сумма НДС в исправительном счете-фактуре.

Вне зависимости от даты внесения исправлений, права и обязанности перед бюджетом относятся к тому периоду, когда был выставлен первоначальный счет-фактура.

Нумерация счетов-фактур в рамках одного периода сквозная, а нумерация исправлений в рамках одного счета-фактуры всегда начинается с №1, число исправлений не ограничено. В исправительном счете-фактуре отражаются полностью верные данные первичного счета-фактуры и исправленные данные вместо ошибочных.

Анатомия исправлений у продавца

Исправление ошибок текущего налогового периода

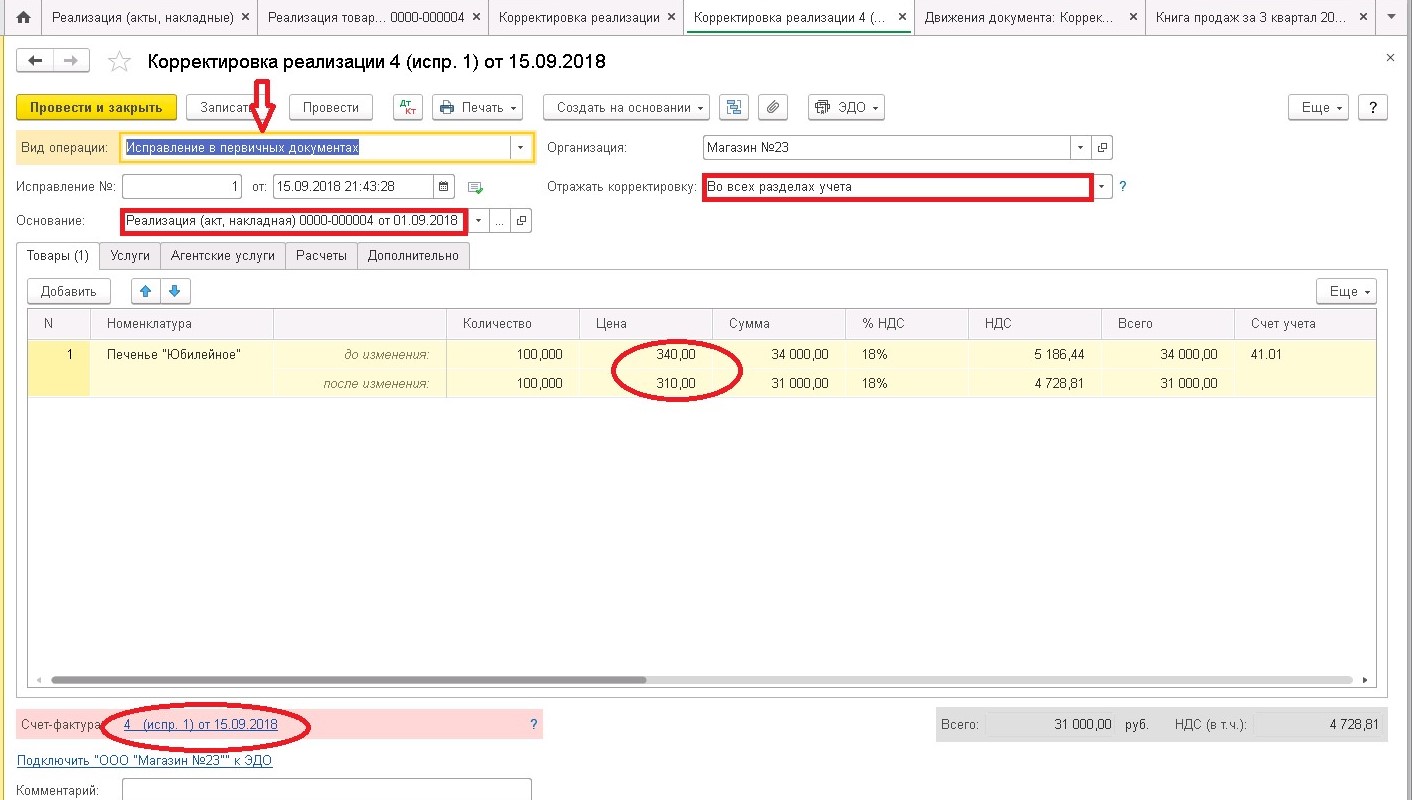

Исправленный счет-фактура имеет тот же порядковый номер и дату, исправление регистрируется под порядковым номером 1, текущая дата квартала.

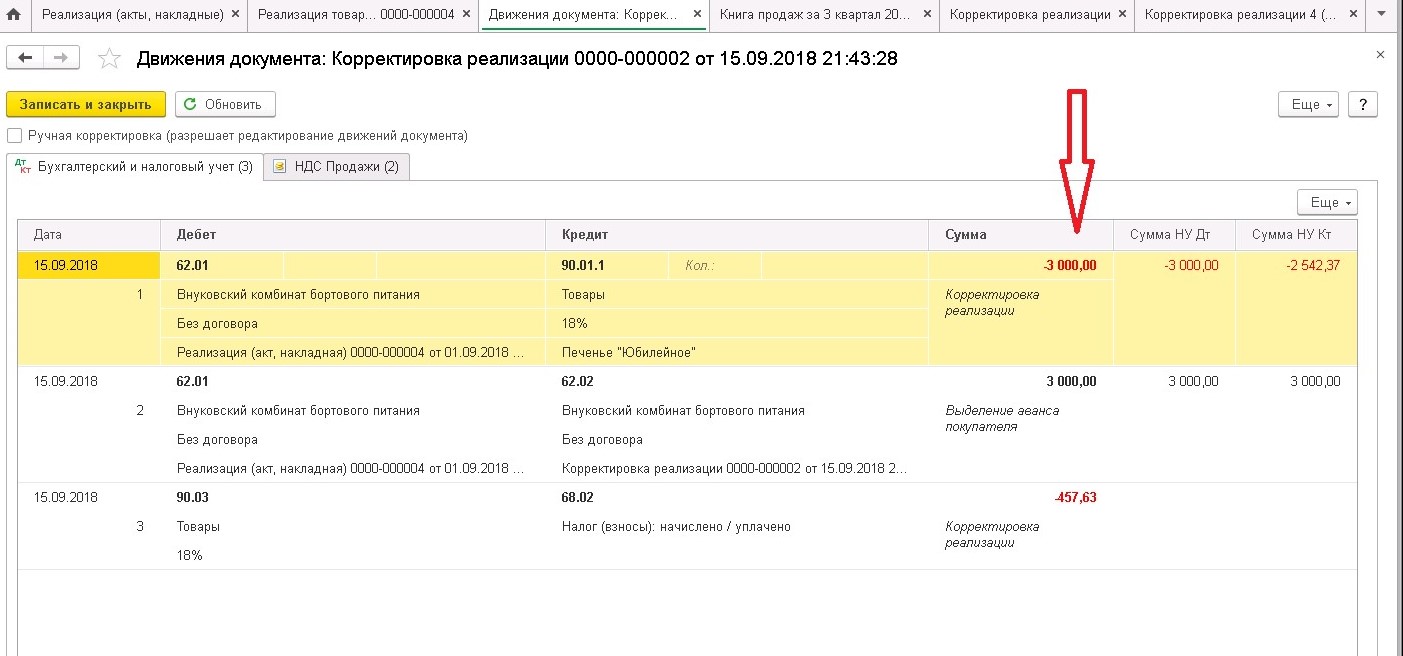

Сторнирующие проводки формируются на разницу в стоимости реализации и на разницу в сумме НДС.

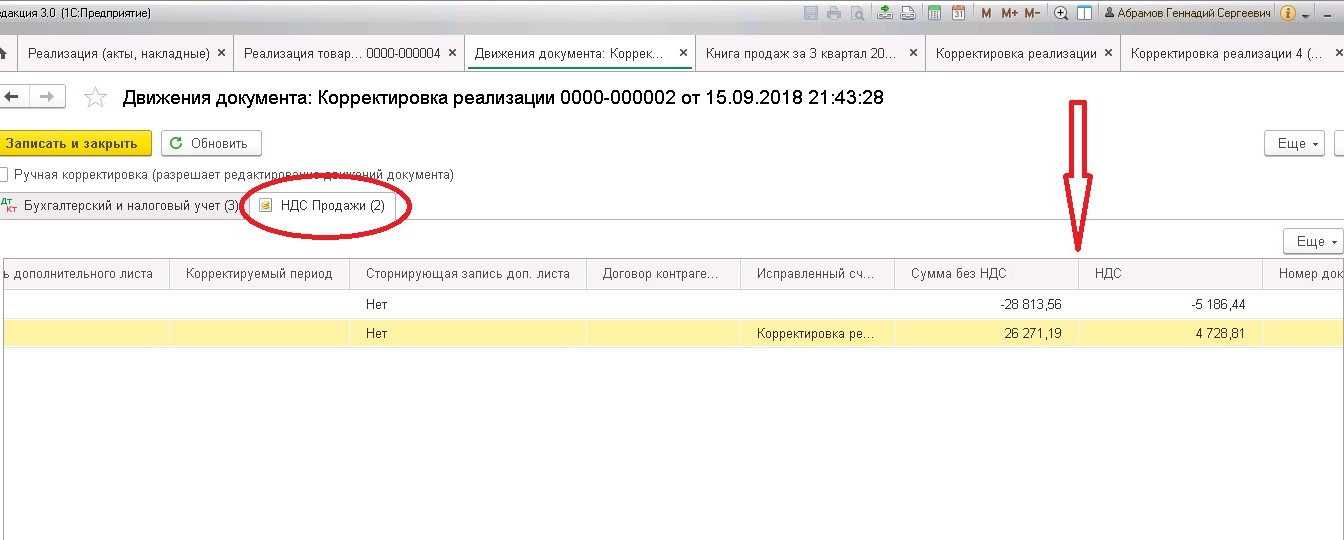

При этом на закладке (регистре накопления) «НДС Продажи» формируются две проводки: сторнирующая первичную реализацию и исправительная реализация.

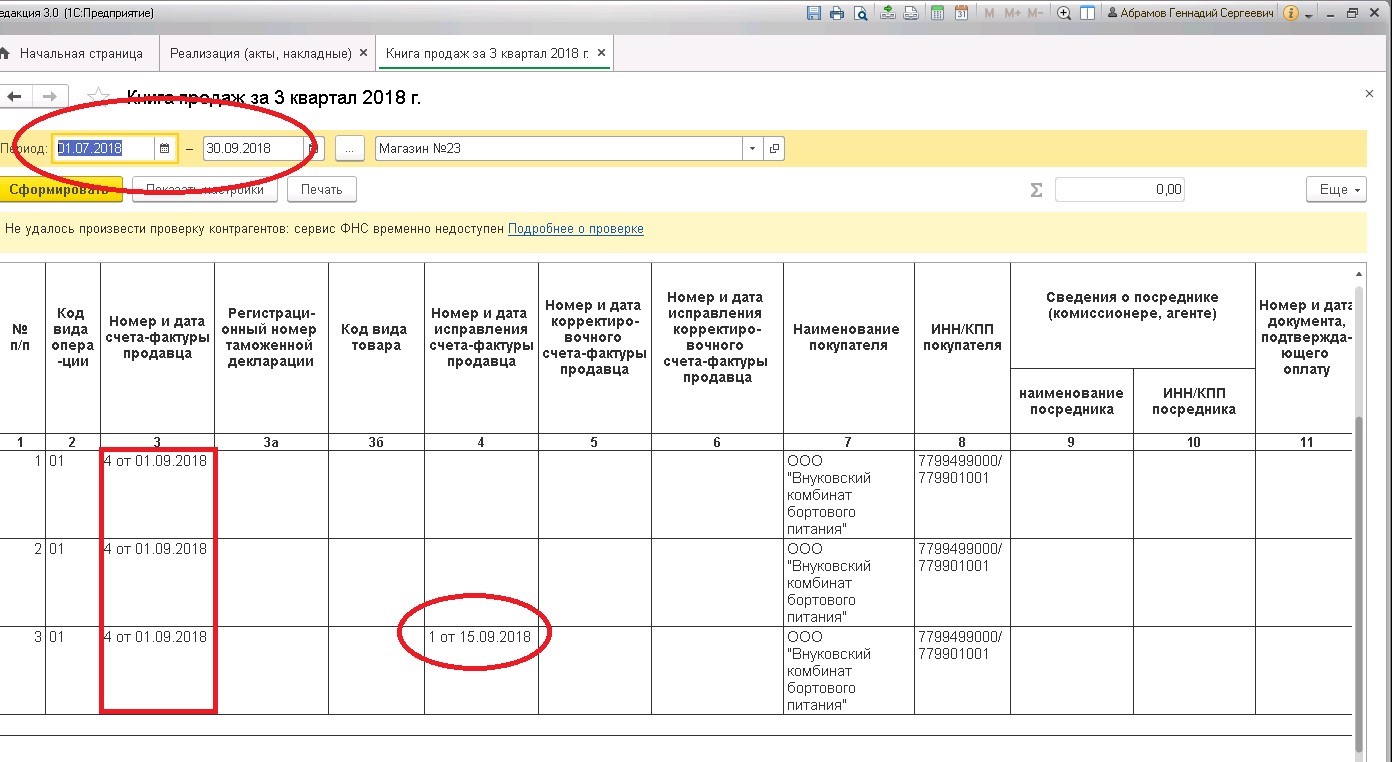

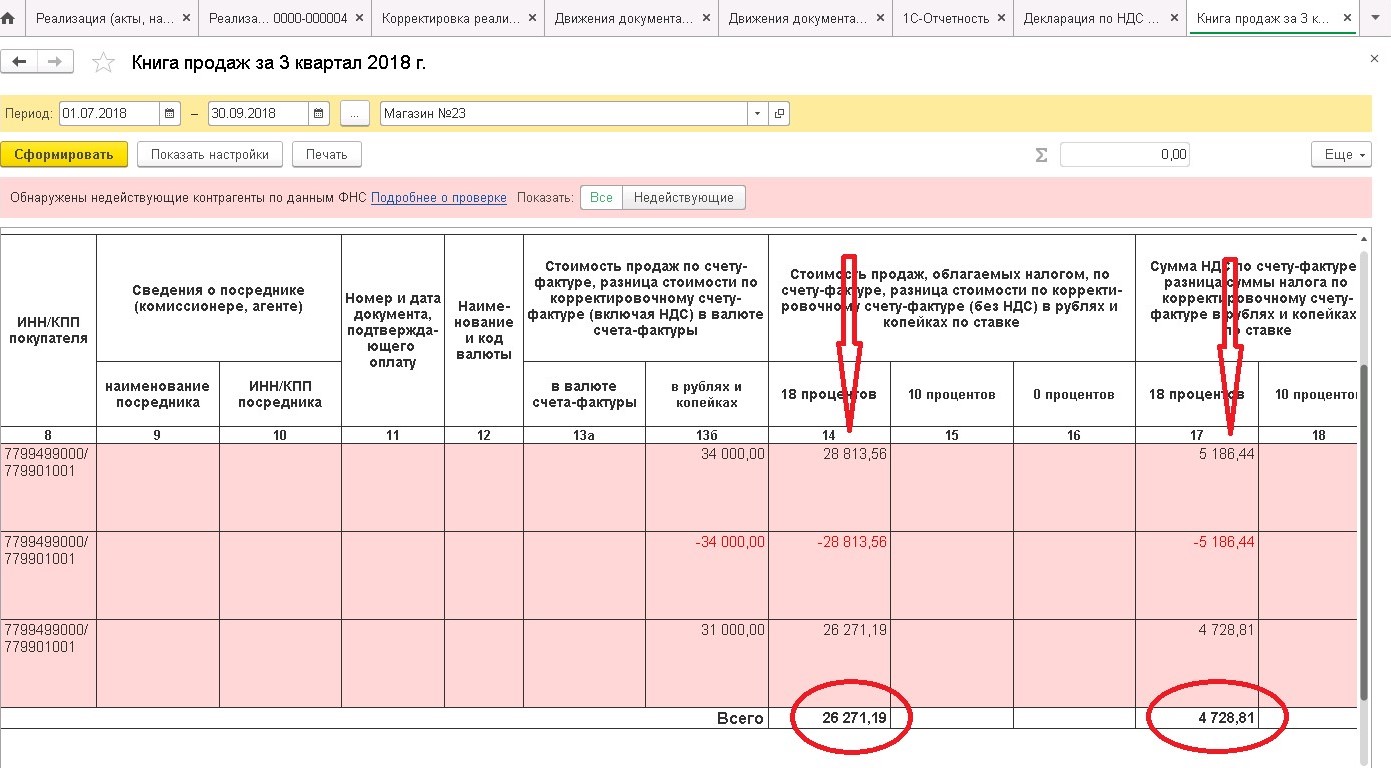

В книге продаж текущего периода формируется три записи: первичная, аннулирование первичной и исправленная.

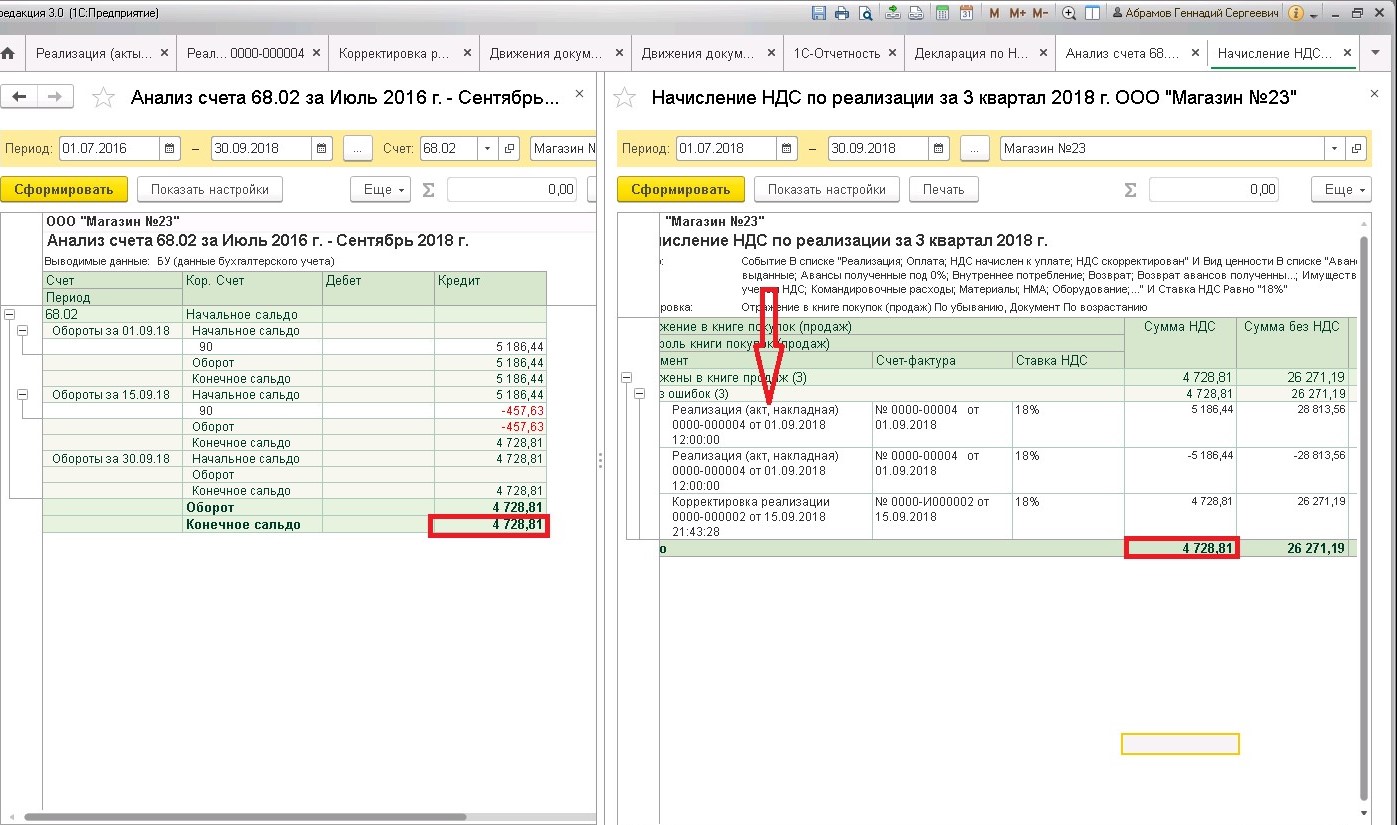

Сопоставляем аналогичные показатели в бухгалтерском и налоговом учете.

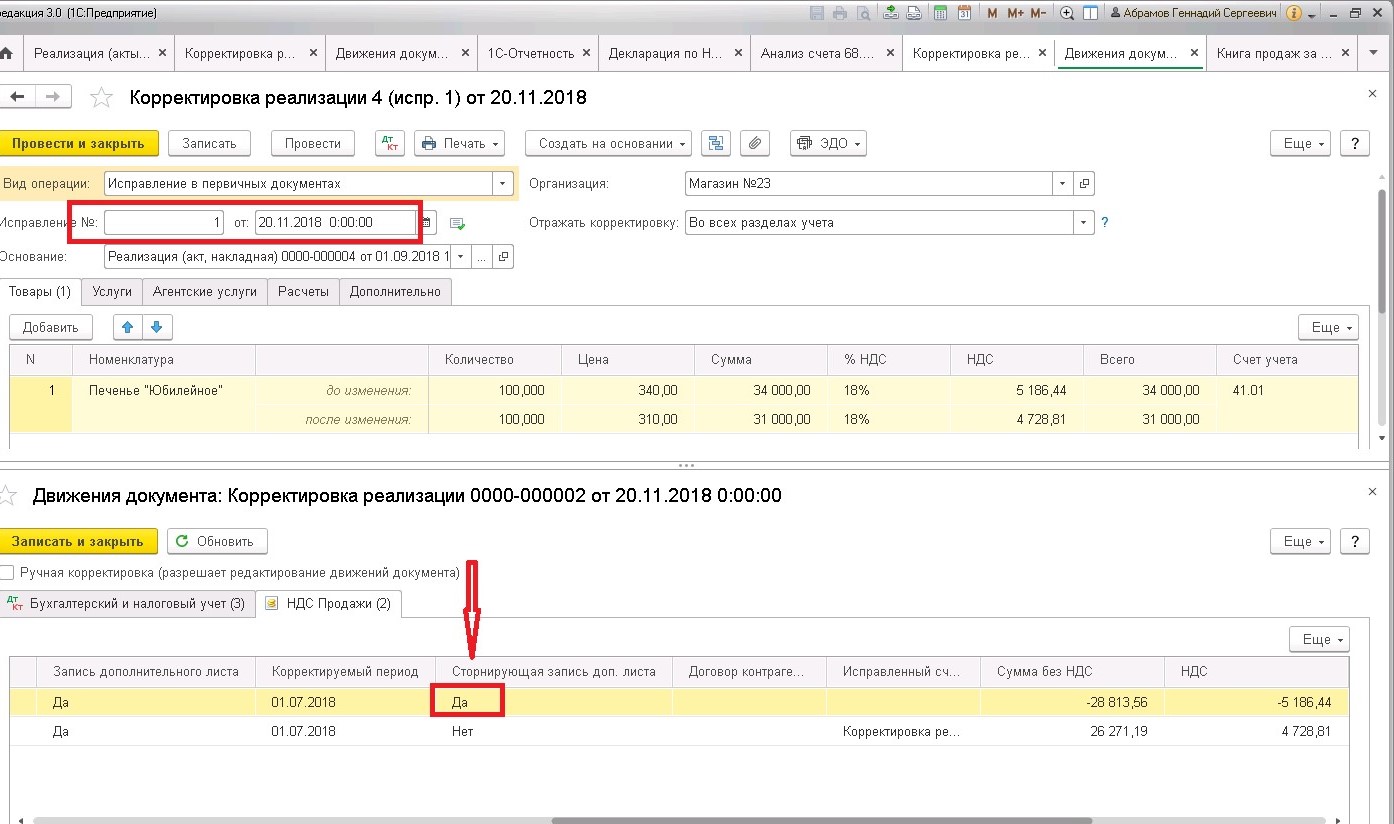

Исправление ошибок прошлого налогового периода

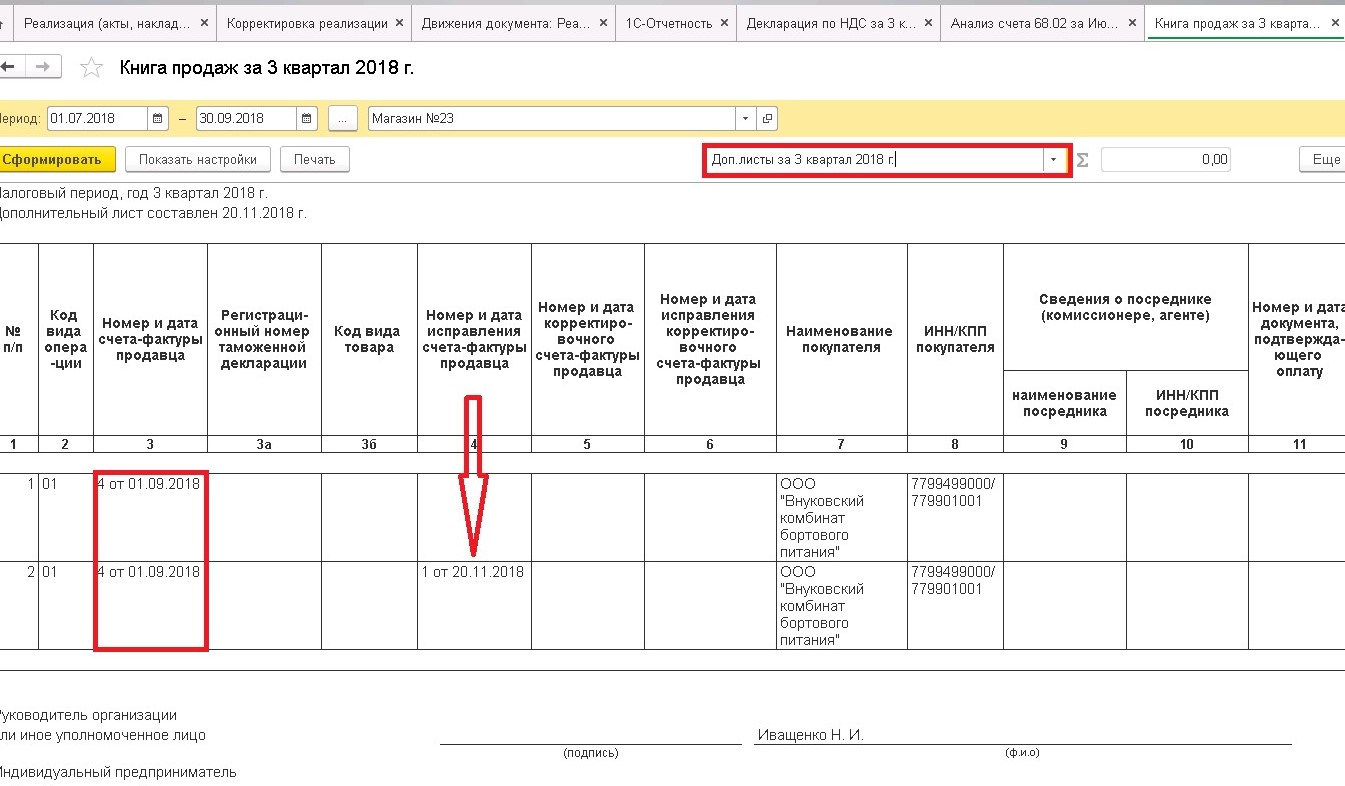

Исправления отражаются в дополнительном листе книги продаж, и, соответственно, в Приложении 1 Раздела 9 корректировочной Декларации по НДС.

Сопоставляем данные бухгалтерского и налогового учета. Обратите внимание: исправительные данные в бухгалтерском учете отражаются в текущем периоде, а в налоговом учете – в периоде исходной реализации.

У покупателя полученные исправительные документы регистрируются аналогичным образом:

— если продавец изменил данные до окончания налогового периода – с помощью «трех записей» книги покупок (первичной, аннулирующей первичную и исправительной);

— если продавец «изменил показания» после окончания налогового периода – с помощью «двух записей» дополнительного листа книги покупок (аннулирующей и исправительной).

Если сумма заявленного продавцом расхождения значительная, покупатель оказывается в невыгодной ситуации при любом варианте исправлений: при уменьшении суммы налогового вычета это приведет к доплате НДС и уплате пени, при увеличении суммы налогового вычета – может привести к возмещению из бюджета, что тоже нежелательно.

И немного о других правилах: «Ощущение наполненности жизни зависит от твоего мировозрения, а не от сиюминутного успеха. Мы идем вперед, чтобы проложить свой путь, а не найти выход. Работая и взаимодействуя с другими людьми мы всегда сильнее, чем я».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов