Содержание

- Как пользоваться калькулятором

- Сколько налогов платит ИП: подробный расчет

- Общая информация о налогах и сборах для ИП

- О том, сколько налогов платит ИП в обязательном порядке?

- Страховые взносы на наемных работников

- Налоги, которые платит ИП на разных системах налогообложения

- Сравнительная характеристика систем налогообложения

- Когда нужно платить налоги Индивидуальному Предпринимателю?

- Налоги и платежи ИП в 2020 году

- Страховые взносы ИП «за себя»

- Налоги и взносы с зарплаты работников

- Налоги в зависимости от выбранной системы налогообложения

- Дополнительные налоги и платежи ИП

- Как рассчитать, когда сдавать и как платить страховые взносы ИП в 2019 года — за себя и за сотрудников.

- Страховые взносы ИП в 2019 году

- Форма расчёта по страховым взносам 2019

- Страховые взносы ИП по УСН в 2019

- Отчетность Индивидуального предпринимателя по страховым взносам

- Ответственность предпринимателя при неуплате взносов

- Уплата НДФЛ

- Спецрежим в виде ЕСХН

- УСНО

- Система налогообложения в виде ЕНВД

- ПСНО

- Совмещение режимов налогообложения

Как пользоваться калькулятором

Внимание! Вы можете сформировать платёжки для оплаты страховых взносов через интернет-банк на нашем сайте.

Калькулятор страховых взносов ИП помогает рассчитать обязательные страховые взносы ИП за 2017–2019 гг. Для расчёта взносов выберите нужный год и укажите полученный доход, если он больше 300 тыс. руб.

Подпишитесь на наш канал в Telegram, чтобы не пропустить важные новости для предпринимателей.

Кто платит страховые взносы

Фиксированную часть страховых взносов в ПФР и ФФОМС платят все предприниматели, даже при отсутствии деятельности.

Если ваш доход за год превысит 300 тыс. руб., то в ПФР дополнительно уплачивается 1 % от суммы превышения.

Как посчитать доходы

Для уплаты дополнительного 1 % в ПФР размер доходов рассчитывается следующим образом:

- для УСН — это все доходы, без учёта расходов (строка 113 раздела 2.1.1 декларации по УСН доходы и строка 213 раздела 2.2 декларации по УСН доходы минус расходы),

- для ЕНВД — это вменённый доход за год (сумма значений по строке 100 раздела 2 деклараций по ЕНВД за все кварталы),

- для патентной системы — это потенциально возможный к получению годовой доход (строка 010). Если патент получен на срок менее 12 месяцев, то годовой доход нужно разделить на 12 и умножить на количество месяцев срока, на который выдан патент (строка 020).

Если предприниматель совмещает несколько режимов налогообложения, то доходы по каждому из них суммируются.

Срок уплаты страховых взносов

Фиксированную часть страховых взносов нужно заплатить до 31 декабря. Дополнительный 1 % в ПФР — до 1 июля следующего года.

Страховые взносы за неполный год

Если вы зарегистрированы в качестве ИП не с начала года, то в поле начало периода укажите дату регистрации в качестве ИП.

Если вы прекратили деятельность в качестве ИП, то в поле конец периода укажите дату прекращения деятельности в качестве ИП.

Сколько налогов платит ИП: подробный расчет

В конце концов изменения в законодательстве также влияют на категории и размер сборов и платежей в главную казну страны.

Итак, какие налоги и сборы нужно заплатить каждому субъекту малого бизнеса, а также как рассчитать их — обо всем этом в нашей статье.

Общая информация о налогах и сборах для ИП

Главный законодательный акт, который регулирует расчет и порядок выплаты налогов является Налоговый кодекс РФ.

В целом существует 4 категории налогов и сборов, которые должен выплачивать ИП:

| № п/п | Категория налогов | Характеристика |

|---|---|---|

| Страховые взносы «за себя» | Взносы на: • обязательное пенсионное страхование (ОПС); • обязательное медицинское страхование (ОМС); • социальное страхование (ОСС). |

|

| Страховые взносы на работников | ||

| Налоги, предусмотренные выбранной системой налогообложения | • Общая система; • упрощенная система ; • патентная система; • налог на вмененный доход; • для производителей с/х продукции. |

|

| Дополнительные налоги | Не зависят от выбранного режима налогообложения, но их выплата предусмотрена только при возникновении определенных условий: • транспортный налог; • акцизный сбор; • налог на пользование водными ресурсами; • таможенные сборы; • земельный налог и прочее. |

О том, сколько налогов платит ИП в обязательном порядке?

К налогам не относятся страховые взносы, но все же их выплата в бюджет относится ко всем ИП. Причем их размер и необходимость начисления и оплаты не зависит от того, получает ли предприниматель доходы и прибыль от своей бизнес-деятельности или нет.

Итак, по состоянию на 2017 год размер обязательных платежей для каждого ИП составляет:

| Страховой взнос | Размер отчисления в бюджет | Формула расчета |

|---|---|---|

| Итого: | 27 990 руб. | |

| Взнос на обязательное пенсионное страхование | 23 400 руб. | (МРОТ*26%)*12 МРОТ = 7 500 руб. |

| Взнос на обязательное медицинское страхование | 4 590 руб. | (МРОТ*5,1%)*12 МРОТ = 7 500 руб. |

Если вы новичок в сфере бизнеса, и регистрируете свое дело не в январе, то при расчете страховых взносов учитывайте количество отработанных месяцев до конца отчетного года.

Важно!

В 2017 году налоговое законодательство претерпело некоторые изменения. Теперь субъекты малого бизнеса производят выплату страховых платежей в Федеральную налоговую службу (ФНС), а не в ПФР и ФОМС. И нужно успеть это сделать до 31.12.2017.

Есть еще один обязательный налог, который возникает только при наступлении определенных событий. Если годовые доходы ИП превысили рубеж в 300 000 рублей, то ему необходимо заплатить 1% от суммы превышения. Такой платеж рассчитывается по формуле:

(Размер дохода в зависимости от выбранной системы н/о — 300 000 руб.) * 1%

Причем размер платежа имеет максимальный лимит, который рассчитывается по формуле:

8МРОТ * 26% * 12 = 8 * 7 500 * 0,26 * 12 = 187 200 руб.

Оплату такого процента с превышения дохода нужно внести не позднее 01.04.2018.

Рассмотрим пример:

Предположим, что предприниматель в среднем ежеквартально получает чуть более 250 000 руб. Тогда годовой размер его дохода составит 1 000 000 руб.

Платеж, который нужно внести дополнительно: (1 000 000-300 000) * 0,01 = 7 000 руб.

Таким образом, до конца года нужно внести обязательный страховой платеж на себя, а до 1 апреля еще 7 000 руб. в качестве дополнительного.

Чего ожидать владельцам малого бизнеса в 2018 году относительно изменений, касающихся обязательных платежей на самого себя?

- Предполагается, что размер МРОТ вырастет до 9 489 рублей. Но он уже не будет влиять на сумму фиксированных страховых платежей.

- Отчисление в ПФР будет равен 26 545 рублей, а в ФОМС — 5 840 рублей. Их сумма будет ежегодно индексироваться.

Если бы расчет велся как в прошлые годы, то теоретически начисления составили бы 29 605,68 руб. и 5 807,27 руб. соответственно.

- Оплату 1% от превышения дохода в 300 000 рублей нужно будет произвести до 01.06.2019. Его лимит составляет 212 360 рублей.

Страховые взносы на наемных работников

Не каждый бизнес можно построить на самозанятости. Поэтому многие предприниматели набирают в свою команду наемных работников. И помимо обеспечения их достойной зарплатой и безопасным рабочим местом, на работодателя возложена обязанность выплаты на каждого сотрудника страховых взносов и удержания с них НДФЛ (налог на доходы физических лиц).

Заявление на возврат НДФЛ: как вернуть деньги?

Страховые взносы на ОПС, ОМС, ОСС на каждого сотрудника в своем штате предприниматель выплачивает из своего «кармана».

Размер страховых взносов на каждого работника (они также выплачиваются в ФНС) приведены в таблице:

К этим начислениям еще добавляются отдельные выплаты в Фонд социального страхования на страхование от несчастных случаев и профессиональных заболеваний. Их размер определяется классом профессионального риска — от 0,2% до 8,5% от зарплаты.

Таким образом, общая сумма отчислений на каждого сотрудника составляет минимум 30,2%.

Важно!

Страховые взносы, выплачиваемые за каждого работника, начисляются на зарплату + НДФЛ (13%).

Теперь расшифруем таблицу на примерах, чтобы понять, сколько налогов платит ИП при найме рабочих:

- С начала отчетного года сотруднику было начислено 700 000 руб.

Страховые отчисления составят:

- ОПС = 700 000 * 0,22 = 154 000 руб.

- ОМС = 700 000 * 0,051 = 35 700 руб.

- ОСС = 700 000 * 0,029 = 20 300 руб.

- Общая сумма равна 210 000 руб.

- С начала отчетного года сотруднику было начислено 900 000 руб. Общий размер зарплат превысил предельную базу.

Теперь отчисления будут рассчитываться по другим тарифам.

- ОПС = 900 000 * 0,1 = 90 000 руб.

- ОМС = 900 000 * 0,051 = 45 900 руб.

- ОСС = 0 руб.

- Общая сумма равна 135 900 руб.

- С начала отчетного года сотруднику было начислено 760 000 руб. Для ОПС предельная база не была достигнута, в отличие от ОСС.

- ОПС = 760 000 * 0,22 = 167 200 руб.

- ОМС = 760 000 * 0,051 = 38 760 руб.

- ОСС = 0 руб.

- Общая сумма равна 205 960 руб.

Налоги, которые платит ИП на разных системах налогообложения

Для стимулирования предпринимательской деятельности правительством были разработаны налоговые режимы: один общий и четыре специальных. Выбор последних возможен только, если направление бизнеса полностью соответствует определенных требованиям.

Таким образом, по большей части именно режим налогообложения определяет, сколько налогов платит ИП в отчетном периоде.

1. ИП на ОСНО.

Этот налоговый режим автоматически вступает в силу при регистрации нового ИП. Для него характера довольно большая нагрузка, поэтому он подходит крупным корпорациям, и почти не пользуется популярностью среди индивидуальных предпринимателей.

Итак, при работе на ОСНО выплачиваются такие налоги (помимо страховых взносов «на себя» и наемных работников, а также дополнительных сборов):

| НДФЛ | Начисляется на все полученные в отчетном периоде доходы. Для резидентов РФ ставка налога составляет 13%. Также ИП отвечает за начисление и взыскание налога с зарплаты всех работников. | |

| НДС | Ставка зависит от вида операций: • 0% • 10% • 18% |

|

| Налог на имущество | База налогообложения — имущество, которое используется для осуществления бизнес-деятельности. Ставка — 2,2% от среднегодовой стоимости имущества. |

Даже если ваша деятельность позволяет выбрать специальный налоговый режим, вам стоит остаться на ОСНО по нескольким причинам:

- Большинство ваших контрагентов — юридические лица. Они, в свою очередь, предпочитают работать с плательщиками НДС.

- Ваш бизнес связан с ведением внешнеэкономической деятельности.

- У вас нет надобности постоянно подгонять свой бизнес под рамки, которые установлены для специальных систем налогообложения.

2. ИП на УСН.

Это один из популярных режимов, которые выбирают ИП. Он позволяет заменить НДФЛ и НДС (при отсутствии импортных операций), что существенно облегчает ведение отчетности и расчет налогов, которые нужно заплатить в бюджет.

ИП может работать по одному из видов «упрощенки»:

- «Доходы минус расходы» — ставка налога зависит от вида деятельности 5-15%.

- «Доходы» со ставкой налога 6% (может быть снижена до 1% для некоторых субъектов малого бизнеса).

Рассчитанные налоги должны быть выплачены предпринимателем раз в квартал. Отчетность подается один раз в год.

Рассмотрим примеры расчета налога для уплаты в бюджет:

-

База налогообложения «Доходы — расходы»

В отчетном квартале ИП получил выручку — 100 000 руб. При этом он понес расходы в размере 45 000 руб. Прибыль — 55 000 рублей.

Именно она будет базой. Таким образом налог в бюджет равен 8 2500 руб.

-

База налогообложения «Доходы»

Общая выручка ИП в отчетном периоде составила 60 000 руб. Налог равен 3 600 руб.

Конечно, помимо налога по «упрощенке» владелец бизнеса должен выплатить страховые сборы на себя и наемных работников, а также налог на сумму превышения годового дохода.

3. ИП на ЕНВД.

Такой режим подходит тем, кто работает сам на себя, не прибегая к найму работников, хотя он позволяет иметь штат до 100 сотрудников. Платить налоги по такой системе налогообложения легче всего. Во-первых, платеж фиксированный, во-вторых, отчетность максимально проста.

Предполагалось, что уже в 2018 ЕНВД будет отменен, однако правительство продлило его действие до наступления 2021 года.

Расчет ЕНВД производится по формуле:

ЕНВД = БД * ФП * К1 * К2 * налоговая ставка

| БД (базовая доходность) | Зависит от вида деятельности и устанавливается местными органами. |

| ФП (физический показатель) | • Торговая площадь; • численность работников; • площадь помещения; • количество торговых объектов или численность мест в транспорте и прочее. |

| К1 | Коэффициент-дефлятор. Рассчитывается ежегодно. В 2017 году составляет 1,798. |

| К2 | Корректирующий коэффициент. Устанавливается местными властями в зависимости от направления бизнеса. |

| Налоговая ставка | Зачастую он составляет 15%, но местные власти могут его снижать. |

Оплату ЕНВД нужно вносить ежеквартально после сдачи отчетности.

4. ИП на ЕСХН.

По такой системе налогообложения вправе платить налоги только те ИП, которые занимаются сельскохозяйственной деятельностью. Причем если до этого предприниматель работал по общему или упрощенному режиму, то перейти на ЕСХН можно только с начала нового года.

Принцип расчета налогового платежа схож с УПС по схеме «Доходы минус расходы». Зачастую ставка равна 6%, но местные власти могут еще больше снизить налоговое бремя и установить ее еще на более низком уровне.

Оплата ЕСХН предусмотрена два раза в год — один раз в полгода. Декларация по нему подается один раз в год, ее нужно отправить в ФНС не позднее 31 марта года следующего за отчетным. Вместе с ней следует осуществить второй платеж.

5. ИП на ПСН.

В каждом регионе РФ устанавливается перечень направлений бизнеса, владельцы которого могут выбрать патентный режим. Причем использовать его можно только в пределах той территории, на которой он предусмотрен местными властями.

Итак, желающий начать бизнес-деятельность обращается в территориальное отделение ФНС РФ и покупает патент сроком от одного до двенадцати месяцев. Его стоимость и будет определением того, сколько налогов платит ИП, выбрав этот режим налоговой нагрузки.

ПСН подойдет:

- предпринимателям-новичкам, которые не могут спрогнозировать спрос на свой продукт, следовательно, не готовы подсчитать предполагаемые движения денежных средств;

- тем, кто планируется заниматься сезонными работами;

- тем, кто не хочет возиться с составлением отчетности.

На официальном сайте ФНС можно узнать стоимость патента в каждом регионе России. Для этого нужно перейти по ссылке: https://patent.nalog.ru/info

Сравнительная характеристика систем налогообложения

| Налоговый режим |

База налогообложения |

Ставка | Оплата | Подача отчетности |

Примечание |

|---|---|---|---|---|---|

| УСН «Доходы минус расходы» | Выручка за вычетом расходов. ИП производит расчеты самостоятельно. | 5-15% | 4 раза в год Ежеквартально |

1 раз в год |

Страховые взносы на работников можно включить в расходы |

| УСН «Доходы» | Выручка за отчетный период | 6% | 4 раза в год Ежеквартально |

1 раз в год |

Налог можно уменьшить за счет страховых взносов на себя и на работников |

| ЕНВД | Вмененный доход. Рассчитывается по формуле | 15% | 4 раза в год Ежеквартально |

1 раз в квартал |

Налог фиксиро- ванный, поэтому выплачи- вается неза- висимо от дохода |

| ЕСХН | Выручка за вычетом расходов. ИП производит расчеты самостоятельно. | 6% | 2 раз в год Каждое полугодие |

1 раз в год |

Выбирается только для производи- телей с/х продукции |

| ПСН | Определяется в ФНС как потенциальная величина дохода | 6% | 1 раз за выбранный период |

Не сдается | Налог фиксиро- ванный, поэтому выплачи- вается незави- симо от дохода |

Выбор системы налогообложения. Как рассчитать налоги ИП?

Консультирует специалист Эльвира Пожарская:

Когда нужно платить налоги Индивидуальному Предпринимателю?

И напоследок, хотелось бы остановиться на сроках оплаты налоговых платежей и подачи отчетности по каждому режиму налогообложения:

Руководствуясь информацией о том, сколько налогов платит ИП в 2017-2018 годах, каждый предприниматель может примерно понять размер всех платежей в казну государства.

Такие сведения особенно актуальны для новичков, так как это позволит спрогнозировать потенциал своего бизнеса.

Также не забывайте следить за изменениями в законодательстве, чтобы быть в курсе налоговых ставок и сроков оплаты налогов и подачи соответствующей отчетности.

Налоги и платежи ИП в 2020 году

Все налоги и платежи для индивидуальных предпринимателей можно разделить на четыре основные категории:

- Фиксированные страховые платежи «за себя».

- Налоги и страховые взносы с зарплаты работников.

- Налоги в зависимости от выбранной системы налогообложения.

- Дополнительные налоги и платежи (в зависимости от вида деятельности).

Бесплатная консультация по налогам

Страховые взносы ИП «за себя»

Индивидуальный предприниматель должен уплачивать страховые взносы «за себя» (фиксированные платежи) при любой системе налогообложения, даже если он не ведет никакой деятельности и не получает никакой прибыли. Если ИП работает один (без наемных работников), то платить отчисления он должен только «за себя».

В течение 2020 года предпринимателю необходимо произвести 2 платежа:

| На пенсионное страхование | На медицинское страхование | Итого |

|---|---|---|

| 32 448 руб. | 8 426 руб. | 40 874 руб. |

Также индивидуальным предпринимателям, годовой доход которых за 2020 год будет больше 300 000 рублей, придется дополнительно заплатить 1% от суммы доходов, превысивших эти 300 000 рублей до 1 июля следующего года.

Подробнее смотрите на странице про фиксированные платежи ИП.

Налоги и взносы с зарплаты работников

Индивидуальный предприниматель может нанимать работников по трудовым и гражданско-правовым договорам (договор подряда, договор на оказание услуг и другие, для разовой работы или работы, не требующей выполнения внутреннего распорядка).

Важно понимать, что нанимая к себе работника, ИП берет на себя дополнительные расходы и обязанности:

- Исчисляет и удерживает НДФЛ с доходов выплачиваемых своим сотрудникам. Один раз в месяц (на следующий день после выплаты заработной платы) индивидуальный предприниматель обязан перечислять НДФЛ по ставке 13% в пользу налоговой инспекции, выступая в роли налогового агента.

- Платит страховые взносы. Отчисления за работников платятся каждый месяц, исходя из размера тарифов страховых взносов, умноженных на заработные платы сотрудников.

Более подробно про налоги и страховые платежи за работников.

Обратите внимание, с 2017 года все страховые взносы, как фиксированные, так и за работников, уплачиваются по реквизитам ФНС РФ. Связано это с переходом администрирования страховых взносов в введение Федеральной налоговой службы с 2017 года.

Налоги в зависимости от выбранной системы налогообложения

Всего для индивидуальных предпринимателей предусмотрено шесть налоговых режимов (один общий и четыре специальных):

- Общая система налогообложения – ОСН;

- Упрощенная система налогообложения – УСН;

- Единый налог на вмененный доход – ЕНВД;

- Патентная система налогообложения – ПСН;

- Единый сельскохозяйственный налог – ЕСХН.

- Налог на профессиональный доход – НПД(новый режим, действует в 23 регионах).

Более подробно ознакомиться с каждым действующим в России налоговым режимом вы можете на этой странице.

Дополнительные налоги и платежи ИП

Осуществление некоторых видов деятельности подразумевают уплату дополнительных налогов. К ним относятся:

- Налог за производство и реализацию подакцизных товаров.

- Налог на добычу полезных ископаемых (НДПИ).

- Водный налог за использование водных объектов.

ИП, имеющие специальные разрешения и лицензии, помимо дополнительных налогов должны также осуществлять:

- Регулярные платежи за пользование недрами.

- Сборы за пользование объектами животного мира.

- Сборы за пользование объектами водных биологических ресурсов.

Примечание: дополнительные налоги, платежи и сборы необходимо платить независимо от системы налогообложения, на которой находится индивидуальный предприниматель.

Как рассчитать, когда сдавать и как платить страховые взносы ИП в 2019 года — за себя и за сотрудников.

Каждая организационная структура должна оплачивать страховые взносы. Страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей.Такого рода операции принято считать как форма обязательных платежей различного назначения.

А если вы сами не хотите разбираться в бухгалтерии, а доверить это дело профессионалом, то воспользуйтесь сервисом Моё Дело.

В ряды плательщиков также входят индивидуальные предприниматели различных статусов. А это и субьекты предпринимательской деятельности (ПД) и физические лица.

Напоминаем что индивидуальный предприниматель (ИП) — собственник своего дела, поэтому отчисление за пенсию и мед страхование ложится на его плечи.С каждым годом реформа будет изменяется, поэтому стоит отслеживать те или иные корректировки. Какие же страховые взносы ИП в 2019 году будут платить? Читаем ниже.

Страховые взносы ИП в 2019 году

Итак какие же изменения стоит ожидать ? Разберем по пунктам все особенности:

Размер страховых взносов ИП в 2019 году

С этого года произошли кардинальные изменения, а именно, увеличился сам размер взносов и сроки уплаты. Величина отчислений с каждым годом будет расти.

Определимся за что бизнесмен будет платить страховые взносы за себя.

Фиксированные страховые взносы для ИП в 2019 году делятся на два типа:

- пенсионное

- медицинское.

Их уплачивает предприниматель в любом случае, независимо от того ведет он деятельность и есть ли у него доход.

Для ИП предусматриваются льготы по взносам , согласно законам РФ.

В таблице наглядно изображено как изменяется сумма взносов.

С 2018 года взносы больше не зависят от МРОТ и составляют фиксированное значение — 26 545 рублей на пенсионное страхование и 5845 рублей на медицинское страхование.

Крайний срок уплаты страховых взносов за себя, на доход не превышающий 300 тыс. рублей, — 31 декабря 2019 года.

Для удобства можно разделить всю сумму на четыре части и уплачивать по 1/4 каждый квартал. Данный вариант удобен если ИП находится на упрощенной системе, то эти налоги можно брать в уменьшении налога по УСН.

Кроме этих взносов, есть другие, когда предпринимательские доходы превышают 300 тыс. рублей необходимо оплачивать и взносы с доходов. Разберёмся с ними.

Страховые взносы для ИП с доходом свыше 300 000 рублей

Расчет страховых взносов ИП в 2019 году ведется по простой формуле :

(Доход — 300000) * 1 % = сумма страхового взноса

Соответственно, если например доход составляет 1 млн. рублей — 300 тыс. рублей и оплачиваем взносы

Также изменились сроки оплаты. Раньше крайний срок — 1 апреля, сейчас до 1 июля. Те взносы которые идут за доходы 2017 года их тоже нужно уплачивать не позднее 1 июля. ( 1 июля выходной, переносится на 2 июля) Схема более чем понятная, соответственно, срок уплаты страховых взносов в 2019 года не позднее 1 июля 2020 года.

Рассмотрим пример:

Бизнесмен Буханкин Б.Б. за 2019 год заработал 800 000 руб. Буханкин работает один. Однако кроме фиксированных налогов Буханкин обязуется оплатить один процент с доходов, так как годовой доход равен 800 000 рублей. Поэтому считаем ( 80000 — 300000) * 1 %. = 5 000 руб

Стоит посчитать общую сумму страховых взносов : 26 545+ 5 840 + 5 000 = 37 387 руб

Первая сумма это фиксированный платёж в ПФР, вторая это оплата в ФФОМС (Федеральный фонд ОМС), а третья сумма как раз полученная у нас сумма налога в ПФР свыше 300 000 рублей.

Это означает что индивидуальный предприниматель должен не позднее вышеуказанных сроков оплатить сумму по страховым взносам 37 387 рублей.

Данный пример подходит когда ИП работает полный год .

Взносы ИП за неполный год

А как быть если, например, индивидуальный предприниматель только зарегистрировался ? Ведь не все регистрируются с начал года: может быть в середине и в конце года. Ответ есть — взносы оплачиваются за неполный год, поэтому расчеты будут другими и можно использовать следующую формулу. Взять размер взноса за год и разделить на 12 месяцев умножить на количество полных месяцев, которым предприниматель был зарегистрирован, но и плюс если он зарегистрировался не в начале месяца,а скажем в середине, то в расчете используются только те дни где он был зарегистрирован. Обязательно нужно считать и иные взносы. Поэтому формула будет выглядеть так:

((Размер взноса за год / 12 месяцев) * на количество дней в том месяце) +((Размер взноса за год / 12 месяцев) * количество календарных дней вместе с регистрацией) = сумма страхового взноса

Стоит обратить внимание что при расчете дней включается также день регистрации.

Рассмотрим пример расчёта страховых взносов за неполный год:

Иванов И.И. зарегистрировался 27 июня 2020 года. Данная дата указана в свидетельстве о регистрации ИП. Подытожим расчёт по страховым взносам в 2019 году.

За год Иванов заработал 500 000 рублей. Соответственно взносы превышения они не зависят от срока регистрации, как только размер превысил 300 000 рублей — оплачивается 1% на доходы сверх этой суммы.

Для расчета предпринимателя будет учитываться шесть полных месяцев, а именно с июля по декабрь.

Для расчета фиксированных взносов, надо посчитать пропорционально только те месяцы и те дни когда он был зарегистрирован. для нашего расчета возьмем 6 месяцев и прибавляем то что он зарегистрировался 27 июня , эти также важно учесть, то есть четыре дня.

Рассчитаем сумму уплаты взносов в ПФР:

общая сумма взносов за год это 26 545 руб / 12 * 6 мес = 13 273 руб

оакже посчитаем отдельные взносы за июнь 26 545/*4/3 = 295 руб

Итого за год : 13 273 + 295 = 13586 руб

Рассчитаем сумму оплаты взносов в ФФОМС:

сумма взносов в ФФОМС за 6 полных месяцев 5840/12*6 мес= 2 920 руб

за июнь считаем уже по дням : 5 840 руб /12*4 / 30= 65 руб

Итого на медицинское страхование получается 2920 руб + 65 руб = 2 985 руб

Однако не стоит забывать взносы с доходов, а это разница 200 тыс руб, то есть ( 500000 -300000) * 1 % = 2 000 руб

Подытожим все суммы, Иванов К.К обязуется оплатить сумму страховых взносов для ИП в 2019 году — 18 553 рубля.

Таким образом можно рассчитать взносы если ИП зарегистрировался не с начала года, а также взносы если предприниматель прекратил свою деятельность в середине года.

Формулы достаточно просты и не требуют много времени для расчетов, однако существует калькулятор расчёта страховых взносов ИП 2019 работающий в онлайн-режиме.

Для того чтобы воспользоваться калькулятором, переходим по данной ссылки — калькулятор страховых взносов и попадаем на страницу калькулятора.

- В поле начала периода выбираем период с которого началась предпринимательская деятельность, или с момента расчётного периода.

- В поле — конец периода, вводим конец расчётного периода за который нужно оплатить страховой взнос.

- В поле доход за выбранный период, вводим полученный доход за данный период и нажимаем на кнопку «Подсчитать платежи»

После расчёта, калькулятор выдаёт нам следующую табличку.

В данной табличке:

- сумма страховых взносов в ПФР при доходе до 300 000 рублей;

- сумма страховых взносов при доходе свыше 300 000 рублей;

- сумма взносов в ФФОМС;

- итоговая сумма страховых взносов за расчётный период.

Вот так работает калькулятор — легко и просто.

Форма расчёта по страховым взносам 2019

Согласно статье 431 Российской Федерации, каждый индивидуальный предприниматель обязан сдавать форму расчета в налоговую инспекцию .

Кардинальных изменений в данном пункте не произошло с 2016 года. Сам расчет делится на два вида :

- Электронный. Если у плательщика страховых взносов за предыдущий, отчетный период превысило 25 человек. Расчет в электронном виде предоставляется в едином файле. Адрес расчета по месту жительства ИП. За несвоевременное предоставление расчета начисляется штраф.

- Бумажный. Если среднесписочная численность 25 и менее человек.

По времени распределяет на два три квартала. Более детально рассмотрим ниже.

Расчёт по страховым взносам за 1 квартал 2019

Как обычно заполняется расчетный лист: титульный, затем раздел 1 в том числе подразделы и приложения к нему. Также учитываются расчеты на социальное страхование, форма РСВ, упрощенная система налогообложения. Что касается последнего пункта, то предвиделось сокращение упрощенной системы налогообложения .

Предоставим образец заполнения формы EРСВ .

Сдача расчета за первый квартал 3 мая, однако из-за праздничных дней, отчет переноситься на три дня. Но в мае предоставляется всего лишь восемь полных дней на подготовку

Расчёт по страховым взносам за полугодие (2 квартал) 2019

По сравнению с нынешним годом, расчет за полугодие теперь нужно сдавать в новые сроки . Немного изменились формы, а именно: Расчёт по начисленным-уплаченным страховым взносам (РСВ) 1 по 3

Прежними остались отчетность за три квартала и период сдачи. Сам же период рассчитывается как календарный год и предоставить его нужно налоговой инспекции не позднее 30 июля.

Если предприниматель не успевает с отчетностью в указанные сроки, ему полагается штраф в размере пяти процентов за каждый месяц, и не важно каким он будет — полным или нет.

Закон способен влиять на размер штрафа — это от одной тысячи рублей и выше, но сумма не может быть больше 30 %.

Помимо штрафа, худший вариант — блокировка счета. Более детально об этом не расписано в законе, только лишь пояснение что налоговая служба не имеет право блокировать счет по взносам, если показатели по взносам недостоверны.

Также налоговая инспекция не примет расчет за второй квартал если в нем неправильно или с ошибкой указаны заголовки: ФИО, дата рождения и т.д.. Чтобы не было проблем в дальнейшем, нужно заполнять правильно как указано на примере.

Заполнение бланка зависит прежде всего от выплат . Наглядный пример находится в таблице:

Срок сдачи расчёта по страховым формам 2019 одинаковы для всех и не зависимы от формы собственности.

Страховые взносы ИП по УСН в 2019

Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ЕНВД, а уменьшить налоговую базу, т.е. ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы» и на ОСНО.

Важно: Можно уменьшить не суммы страховых взносов ИП которые были рассчитаны выше, а только в некоторых случаях за счёт уплаченных взносов можно уменьшит сумму налога.

Как сократить налог УСН для ИП без работников?

Уменьшение налога для ИП без работников, предусматривается по нескольким выплатам, а это прежде всего:

- пенсионные платежи по минимальным ставкам.

- медицинские платежи по минимальным обобьем.

Вся информация по упрощенному налогу описывается в кодексе, но лазейка по уменьшению налоговой пошлины все-таки есть и входит в медицинское страхование, пенсия за себя и в пенсионный фонд + один процент за годовую сумму 300 тысяч рублей

Чтобы не возникало вопросов лучше отобразить пример в таблице, указанной ниже. А формулу расчета будем использовать вот такую:

Доход*6%-(перечисления в ПФР)-(внесённые авансы)

Как сократить налог УСН для ИП с работниками?

Также есть вариант сокращение налогов по упрощенке. но только не более чем на 50 %. Оплату за себя индивидуальный предприниматель вносить не должен .

Что же касается процентных ставок действующие на бюджетные так и не бюджетные фонды остались нетронутыми с 2017 года . Подробную информацию может рассказать налоговый представитель.

Для того чтобы правильно рассчитать пошлину за отчетный период используется данная формула:

Прибыль*6%-(вычеты)-(уплаченные авансовые взносы)

Но к оплате не может быть начислено величина меньше:

Прибыль*6%*50%

К примеру фирма из Санкт- Петербурга действует по УСН и имеет небольшое количество сотрудников. Владелец фирмы ежеквартально уплачивает страховые средства в пенсионный фонд, как указано в таблице и проводим расчет.

Страховые взносы ип на патенте в 2019

Индивидуальному предпринимателю предоставляется право на использование патентной налоговой системы но при определенных основаниях . Страховые взносы уплачиваются во внебюджетные фонды, за штатных работников( для патента не более 15 человек) и за себя.

Для предпринимателя существуют льготы по взносам , согласно законам РФ. Однако величина годовых взносов может колеблется. Как правило выглядят так:

- взнос в размере 26% на ОПС от общей величины без распределения на страховую и накопительную частью;

- взнос 5,1% от общей суммы на ОМС;

- если сумма превышает базовую доходность на пенсионное страхования в размере 300 тыс. рублей, дополнительно выплачивается сумма в 1% на доходы свыше данной суммы.

Отчетность Индивидуального предпринимателя по страховым взносам

Физическое лицо предприниматель, и ИП который не содержит у себя на предприятии дополнительной наемной силы, может не сдавать отчетность по страховым взносам за себя. Фактически, если ИП является единственным работником в фирме, то он является ФЛП – и должен платить страховой взнос не в налоговую, а в соответствии с частным договором с страховой компанией. В случае если у индивидуального предпринимателя имеется наемная рабочая сила, то он должен сдавать следующую отчетность за каждого наемного сотрудника. Отчет должен включать все страховые суммы взносов в том числе:

- ПФР – С3В-М – подается в первой половине текущего месяца.

- 4-ФСС –подается не позднее чем через пять дней после С3в-М.

- ИФНС – подается стандартизированный 6-НДФЛ, раз в квартал не позднее чем через месяц после сдачи остаточной отчетности.

- 2-НДФЛ 1 раз в год, не позднее окончания зимнего квартала.

Ответственность предпринимателя при неуплате взносов

В первую очередь стоит упомянуть 199 УК РФ. Т.к. налоговые сборы частично причисляются к налоговым ведомостям. Однако 199-ая грозит индивидуальному предпринимателю только при злонамеренном постоянном уклонении от уплаты страховых взносов на большие суммы. В других случаях при неуплате страховых взносов за сотрудников, можно ожидать:

- Штраф в соответствии ст. 119 НК РФ. Не менее тысячи рублей – но не более 30% от размера страхового взноса.

- При грубом и злонамеренном нарушении правил учета – штрафы размером от 20к рублей в соответствии (ст. 120(3) НК РФ).

- При неправильных расчетах, или недоимке со стороны налоговиков при уплате, возможен штраф в соответствии со (ст. 122 (1) НК РФ). В сумме до 20% от размера неуплаченной суммы.

- При умышленной неуплате – начисляется 40% от размера страхового взноса (ст.122(3) НК РФ).

- Предоставление неполных сведений об изменении рабочего состава на предприятии в ПФР – 500 рублей за каждого сотрудника на предприятии (ст. 17 № 27-ФЗ)

Каждый индивидуальный предприниматель сталкивается с тем, что ему приходится уплачивать фиксированные страховые взносы. Но многие из названных лиц задают вопрос, как правильно эти взносы рассчитать.

Речь идет прежде всего о той части фиксированных страховых взносов, которая может считаться таковой лишь номинально, поскольку ее величина напрямую зависит от дохода индивидуального предпринимателя.

То есть согласно ч. 2 п. 1.1 ст. 14 Федерального закона от 24.07.2009 № 212‑ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 руб., то он уплачивает страховой взнос в размере, определяемом как произведение МРОТ, установленного на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в ПФР, установленного п. 1 ч. 2 ст. 12 Федерального закона № 212‑ФЗ, увеличенное в 12 раз, плюс 1% от суммы своего дохода, превышающего 300 000 руб. за расчетный период.

📌 Реклама Отключить

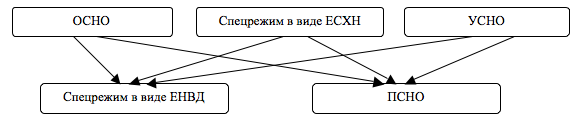

Предпринимателям не всегда ясно, исходя из какого дохода надо рассчитывать эту дополнительную сумму взносов – особенно тем, кто применяет некоторые специальные налоговые режимы, а именно те, для уплаты налога по которым не имеет значения фактический доход предпринимателя, то есть спецрежим в виде ЕНВД и ПСНО.

Однако в ч. 8 ст. 14 Федерального закона № 212‑ФЗ разъясняется, как определить искомый доход. Покажем это в таблице.

| Применяемый режим налогообложения | Норма НК РФ, согласно которой производится расчет страховых взносов |

| Уплата НДФЛ | Статья 227 |

| Спецрежим в виде ЕСХН | Пункт 1 ст. 346.5 |

| УСНО | Статья 346.15 |

| Система налогообложения в виде ЕНВД | Статья 346.29 |

| ПСНО | Статьи 346.47 и 346.51 |

Если применяется более одного режима одновременно, то облагаемые доходы суммируются. 📌 Реклама Отключить

Остановимся на каждом случае подробнее.

Уплата НДФЛ

Статья 227 НК РФ устанавливает особенности исчисления и уплаты НДФЛ некоторыми категориями физических лиц, в том числе индивидуальными предпринимателями. Но в ней не говорится прямо, как они определяют свой доход, а лишь указывается на то, что это должен быть доход от предпринимательской деятельности.

Имеется в виду сумма валового дохода до расчета налога и применения каких‑либо вычетов, то есть это величина, которая прописывается в п. 2.1 (строка 030) листа «В» декларации по НДФЛ (ф. 3‑НДФЛ). Она же должна фигурировать в таблице 6-1 разд. VI книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя по строке «Итого доходов».

Спецрежим в виде ЕСХН

В отношении п. 1 ст. 346.5 НК РФ следует учитывать, что с 01.01.2016 он применяется в новой редакции на основании Федерального закона от 06.04.2015 № 84‑ФЗ. При расчете фиксированного страхового взноса за 2015 год надо применять положения старой редакции, ведь именно в соответствии с ней плательщики ЕСХН рассчитывали сумму доходов в 2015 году. 📌 Реклама Отключить

Эта редакция предусматривала для предпринимателя учет доходов от реализации (ст. 249 НК РФ) и внереализационных доходов (ст. 250 НК РФ) и отсутствие учета доходов:

- указанных в ст. 251 НК РФ;

- в виде дивидендов;

- облагаемых НДФЛ по ставкам, предусмотренным п. 2 и 5 ст. 224 НК РФ, то есть 35 и 9%.

К сведению:

При внесении в п. 1 ст. 346.5 НК РФ с 01.01.2016 изменения имелось в виду, что теперь при расчете ЕСХН необходимо учитывать доходы, определяемые в порядке, установленном п. 1 и 2 ст. 248 НК РФ. В пункте 1 данной статьи, впрочем, говорится о порядке определения все тех же доходов от реализации и внереализационных доходов (ст. 249 и 250 НК РФ).

Новшеством стала ссылка на п. 2 ст. 248 НК РФ, согласно которой имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

📌 Реклама Отключить

Величина, которая используется при нахождении на спецрежиме в виде ЕСХН при расчете фиксированного страхового взноса, должна соответствовать данным, указанным в строке 010 разд. 2 декларации по ЕСХН, представленной за год. Такое же значение должно присутствовать в графе 4 таблицы 2 разд. I книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по строке «Итого за год».

УСНО

Федеральный закон № 84‑ФЗ внес изменения и в ст. 346.15 НК РФ. Иными словами, надо иметь в виду, что в 2015 году действовала редакция обозначенной статьи, согласно которой при определении объекта обложения на УСНО учитывались те же доходы, что на спецрежиме в виде ЕСХН (ст. 249 и 250 НК РФ), а не учитывались доходы: 📌 Реклама Отключить

- указанные в ст. 251 НК РФ;

- облагаемые НДФЛ по ставкам, предусмотренным п. 2 и 5 ст. 224 НК РФ, то есть 35 и 9%.

Изменение, действующее с 01.01.2016, фактически также заключается в уточнении порядка признания полученными безвозмездно имущества (работ, услуг) или имущественных прав (п. 2 ст. 248 НК РФ).

Для «упрощенцев», имеющих объект налогообложения «доходы», данные для расчета взносов должны соответствовать сведениям, приведенным в строке 113 разд. 2.1 декларации по налогу, уплачиваемому в связи с применением УСНО. Если объект налогообложения – «доходы минус расходы», то для расчета взносов берется сумма, указанная в строке 213 разд. 2.2 этой декларации.

В обоих случаях те же данные должны быть приведены по строке «Итого за год» в графе 4 таблицы 4 разд. I и по строке 010 справки к нему книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

📌 Реклама Отключить

Система налогообложения в виде ЕНВД

В силу ст. 346.29 НК РФ объектом обложения для применения спецрежима в виде ЕНВД признается не фактический, а вмененный доход налогоплательщика. Соответственно, именно вмененный доход используется и для расчета страховых взносов.

Здесь есть нюанс, состоящий в том, что фиксированный страховой взнос определяется за расчетный период, а для уплаты ЕНВД налоговый период – квартал (ст. 346.30 НК РФ). Причем согласно п. 3 ст. 346.28 НК РФ перейти на этот спецрежим и покинуть его в определенных случаях можно в любой день после начала календарного года и до его окончания.

Таким образом, облагаемая страховыми взносами база будет включать общую сумму вмененных доходов, от которых в течение расчетного периода исчислялся ЕНВД. Согласно п. 3 ст. 346.32 НК РФ декларации по данному налогу представляются по истечении каждого квартала, в течение которого предприниматель был плательщиком ЕНВД. То есть за расчетный период максимальное число таких деклараций – четыре.

📌 Реклама Отключить

В разделе 2 каждого экземпляра декларации по строке 100 указывается налоговая база, которая и представляет собой сумму вмененного дохода. Если налогоплательщик осуществляет несколько видов деятельности, по которым уплачивает вмененный доход, он заполняет экземпляр разд. 2 по каждому из них отдельно.

Для расчета фиксированного страхового взноса надо сложить все показатели строки 100 по каждому разд. 2 по всем декларациям за расчетный период.

ПСНО

На патенте, также как и при уплате ЕНВД, доход, который получает предприниматель, фактически не влияет на сумму его налогового обязательства. Согласно ст. 346.47 НК РФ объектом обложения налогом на ПСНО признается потенциально возможный к получению годовой доход с учетом продолжительности срока, на который выдан патент (ст. 346.51 НК РФ).

Но, в отличие от уплаты ЕНВД, никакой подачи декларации при применении ПСНО не предусмотрено (ст. 346.52 НК РФ). Не отражается сумма потенциально возможного годового дохода и в книге учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения.

📌 Реклама Отключить

В итоге в данном случае единственным источником необходимой информации для расчета фиксированного страхового взноса является сам патент, полученный предпринимателем для осуществления соответствующего вида деятельности. Хотя окончательной суммы, которую надо использовать для расчета, нет и в нем.

На оборотной стороне патента производится расчет налога. В частности, в строке 010 указывается налоговая база, то есть потенциально возможный к получению годовой доход. Эта сумма годится для расчета, если патент выдан на 12 месяцев. Однако если он выдан на меньший срок, то эту сумму необходимо откорректировать. Для этого ее надо разделить на 12 и умножить на количество месяцев, на которое выдан патент (указано в строке 020 того же расчета налога).

Если в течение календарного года налогоплательщик работал по нескольким патентам, то такую корректировку по необходимости надо сделать по каждому патенту, а потом полученные суммы сложить. Это и будет величина, от которой следует рассчитать страховой взнос.

📌 Реклама Отключить

Совмещение режимов налогообложения

Возможно одновременное применение предпринимателем разных режимов налогообложения:

Некоторую трудность при расчете страховых взносов может вызвать совмещение первых трех режимов налогообложения со спецрежимом в виде ЕНВД или ПСНО. Ведь на ОСНО, спецрежиме в виде ЕСХН или УСНО налогооблагаемая база рассчитывается хоть и по‑разному, но от фактического дохода. Тем не менее ее надо сложить с вмененным доходом, если происходит совмещение со спецрежимом в виде ЕНВД, или с потенциально возможным годовым (с учетом срока действия), если получен патент.

Пример.

Предприниматель совмещает ОСНО и спецрежим в виде ЕНВД. Согласно декларации по форме 3‑НДФЛ его годовой доход, облагаемый налогами на общем режиме налогообложения, составил 10 000 000 руб. Вмененный доход в I квартале равен 60 000 руб. (розничная торговля) и 45 000 руб. (общепит), во II квартале – 60 000 руб. (розничная торговля), в III квартале – 120 000 руб. (розничная торговля), в IV квартале – 120 000 руб. (розничная торговля).

📌 Реклама Отключить

Общая сумма для расчета фиксированного страхового взноса составит 10 405 000 руб. (10 000 000 + 60 000 + 45 000 + 60 000 + 120 000 + 120 000). Величина данного взноса равна 101 050 руб. ((10 405 000 — 300 000) руб. х 1%). Таким способом определяется переменная часть данного показателя, к ней необходимо прибавить его постоянную часть, которая рассчитывается согласно п. 1 ч. 1.1 ст. 14 Федерального закона № 212‑ФЗ.

Например, в 2015 году эта постоянная часть составила 18 610 руб. 80 коп. Таким образом, общий размер страхового взноса за 2015 год равен 119 660 руб. 80 коп.

Утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@.

Утверждена Приказом Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002.

Утверждена Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@.

Утверждена Приказом Минфина России от 11.12.2006 № 169н.

Утверждена Приказом ФНС России от 04.07.2014 № ММВ-7-3/352@.

📌 Реклама Отключить

Утверждена Приказом Минфина России от 22.10.2012 № 135н.

Утверждена Приказом ФНС России от 04.07.2014 № ММВ-7-3/353@.

Утверждена Приказом Минфина России № 135н.

Его форма утверждена Приказом ФНС России от 26.11.2014 № ММВ-7-3/599@.

Источник: Журнал «Бухгалтер Крыма»