Содержание

- Составление договора

- Тонкости налогообложения

- Особенности возмещения ущерба

- Зачем нужен договор об использовании транспорта арендатором

- Варианты договоренностей о найме автотранспорта

- Содержание договора о найме транспорта

- Как происходит заключение соглашения о сдаче автомобиля в наем

- Пройдите социологический опрос!

- Какие понадобятся документы

- Как происходит налогообложение таких сделок

Добавлено в закладки: 0

Автомобиль является важным подспорьем для успешного ведения бизнеса, особенно если предпринимательская деятельность связана с доставкой продукции. Для ИП аренда автомобилей выгодна тем, что позволяет снизить затраты на приобретение собственного транспортного средства не снижая эффективности бизнеса.

Составление договора

Возникновения отношений между физическими лицами, ИП или организациями, предметом которых служит передача имущества в аренду, требует составления договора (ст.ст.632–649 ГК РФ). Договор аренды автомобиля между ИП и иными участниками сделки составляется в простой письменной форме.

Возникновения отношений между физическими лицами, ИП или организациями, предметом которых служит передача имущества в аренду, требует составления договора (ст.ст.632–649 ГК РФ). Договор аренды автомобиля между ИП и иными участниками сделки составляется в простой письменной форме.

Письменное оформление сделки по найму автотранспортного средства очень важно. Поскольку для ИП аренда автомобилей подразумевает достаточно широкий круг затрат, которые можно компенсировать.

Наличие договора прямо сказывается на налогообложении.

Закон предусматривает две разновидности договоров аренды автомобиля ИП с физическим лицом:

- наем транспортного средства с экипажем (с водителем);

- составление соглашения с физлицом об аренде авто без экипажа.

Форма и порядок заполнения договора аренды автомобиля между ИП и ООО ничем не отличается от предыдущего соглашения. В Беларуси договора найма составляются аналогичным образом.

Обязательные пункты соглашения:

- Предмет договора. Под предметом понимается непосредственно транспорт, передаваемый на правах ренты. Образец договора аренды автомобиля ИП можно скачать в интернете. Документ должен содержать подробные сведения об арендуемом авто (госномер, марка автомобиля, номер кузова и шасси, идентификационный номер, цвет, тип кузова).

- Стоимость. Этот пункт договора содержит сумму и описание сроков ее уплаты. При этом неважно является ли для ИП аренда автомобилей видом деятельности или предприниматель сам пользуется услугами третьих лиц. В обоих случаях должна происходить фиксация полученной прибыли или понесенных расходов.

- Срок действия соглашения. Аренду автомобиля у физического лица ИП может оформить на конкретный срок или на неопределенный период.

- Права и обязанности сторон.

- Заключительные положения, включающие, к примеру, порядок урегулирования споров, действия сторон при возникновении форс-мажорных обстоятельств.

- Реквизиты и подписи сторон.

Договор заключается в двух экземплярах, по одному для каждой стороны.

На видео: Аренда автомобиля у физического лица. Учет и налоги при аренде автомобиля

Тонкости налогообложения

Может ли ИП сдавать в аренду автомобиль? Да, может. По закону это обычная коммерческая деятельность, направленная на получение прибыли. Открыть ИП для аренды автомобилей может любое заинтересованное лицо при наличии соответствующего автопарка.

Как происходит начисление налогов? Если открыто ИП по аренде автомобилей, то налогообложение зависит от разных факторов (количество машин, наличие работников).

Рассмотрим по отдельности каждый из них:

- ИП сдает в аренду автомобиль физическому лицу. Независимо от формы налогообложения (ОСНО, УСН), закон требует документального подтверждения расходов (ст.252 НК РФ). Если ИП сдает в аренду автомобиль по упрощенной системе, то ему нужно уплачивать налог в размере 6% от полученного дохода. Дополнительно потребуется оплачивать транспортный налог (ст.ст.356-357 НК РФ). ИП, который находится на ОСНО необходимо платить НДС в размере 18% (ст.143 НК РФ).

- ИП сдает в аренду автомобиль ООО. Сумма налогового сбора будет зависеть от формы налогообложения арендатора и арендодателя. При ведении деятельности на УСН ООО включает арендные платежи в расходы, уменьшая налогооблагаемую базу.

- ИП сдал в аренду грузовой автомобиль ООО с одним учредителем. Иногда транспортное средство сдается предприятию, которое оформлено на жену предпринимателя. Подобный вариант возможен для оптимизации расходов. При заключении договора аренды, ООО указывает в графе расходы плату за аренду грузовых автомобилей. ИП уплачивает налоги в соответствии с налоговым режимом (ОСН, УСН). При оформлении найма грузового автотранспорта, находящегося в собственности ИП, также можно использовать налоговые льготы по уплате транспортного сбора. Условием их предоставления является регистрация в системе Платон (ст.361.1 НК РФ)

- Аренда автомобилей ИП на ЕНВД. Осуществление перевозок пассажиров или грузов попадает под действие единого налога на вмененный доход (ст.346.26 НК РФ). Единственное ограничение для перехода на ЕНВД – наличие не более 20 машин. База доходности по грузовым перевозкам составляет 6 000 руб. ежемесячно. Физическим показателем вида деятельности будет количество транспортных единиц. При осуществлении пассажирских перевозок база составляет 1 500 руб., а расчет производится по количеству посадочных мест. Если кроме найма предоставляются услуги по ремонту, тогда базовая доходность увеличивается до 12 тыс. руб. и будет исчисляться по количеству работников (ст.346.29 НК РФ).

- ИП сдает в аренду личный автомобиль. Предпринимателю потребуется выплатить налог на прибыль и отчисления в ПФР и ФОМС. Сборы позже можно вычесть из удержанных налогов при ведении деятельности на УСН. Вторым вариантом может быть сдача в аренду автомобиля в качестве физического лица. В этом случае нужно оплатить НДФЛ в размере 13% от дохода.

- Аренда автомобиля у работника. Если на учете у ИП не состоит автомобиль, можно арендовать транспортное средство у работника.

Чтобы избежать проблем с учетом арендных затрат при подсчете расходов, нужно подтверждать факт использования автотранспорта:

- договором аренды и актом приема-передачи транспорта;

- приказом о закреплении за конкретным работником функции по использованию авто для целей компании;

- подтверждением расходов (чеки, квитанции, счета-фактуры).

В последнем случае предпринимателю придется удерживать у работника из арендной платы НДФЛ.

На видео: RentAuto – как получить доход с аренды автомобиля

Особенности возмещения ущерба

Одной из проблем при сдаче транспортного средства является ответственность за повреждение. Кто будет возмещать причиненный ущерб, зависит от вида договорных отношений. Если происходит аренда транспорта с экипажем, тогда вся ответственность при повреждении арендованного имущества ложится на арендодателя (ст.640 ГК РФ). В ином случае вся ответственность ложится на арендатора (ст. 648 ГК РФ).

Одной из проблем при сдаче транспортного средства является ответственность за повреждение. Кто будет возмещать причиненный ущерб, зависит от вида договорных отношений. Если происходит аренда транспорта с экипажем, тогда вся ответственность при повреждении арендованного имущества ложится на арендодателя (ст.640 ГК РФ). В ином случае вся ответственность ложится на арендатора (ст. 648 ГК РФ).

Поскольку применение транспортного средства относится к работам повышенной опасности, то обязанность по возмещению ущерба причиненного имуществу ложится на владельца авто (ст.1079 ГК РФ). Аналогичную ответственность несут лица, которые пользуются транспортным средством на правах оперативного управления или по доверенности.

Как видно, у автотранспортного средства может быть сразу несколько законных владельцев. Это несколько усложняет определение лица ответственного за повреждение транспортного средства. Поэтому при вынесении решения суды анализируют характер отношений, которые складываются на момент возникновения ситуации, следствием которой стало причинение ущерба.

Время чтения: 5 минут

Практически все субъекты предпринимательской деятельности, независимо от выбранной формы собственности, используют автомобильный транспорт в процессе работы. Однако средств на приобретения транспорта хватает не всегда. Некоторым же предпринимателям и организациям транспорт нужен не постоянно, а на определенное время. Разрешается эта проблема прокатом автомобилей у физических или юридических лиц. Узнаем, как составляется договор аренды транспортного средства между ИП и ИП или ООО.

Зачем нужен договор об использовании транспорта арендатором

Договор аренды – это обязательно письменное, соглашение сторон, по которому одна из них обязуется предоставить другой во владение и пользования объект проката на определенных условиях, а вторая сторона гарантирует надлежащее обращение с объектом нанятого транспорта, своевременную плату за пользование и своевременное возвращение объекта владельцу в надлежащем состоянии. Для заключения договоренности о прокате обязательное его заверение нотариусом не требуется.

Письменная форма документа необходима, потому что между его сторонами могут возникать противоречия. Без указания всех условий соглашения на бумаге, невозможно обсуждать какие-либо нарушения его условий.

Автомобили могут арендоваться в двух вариантах:

- С экипажем. В этом случае сдается не только транспортное средство, но и персонал, необходимый для его эксплуатации. Это могут быть водители, экспедиторы, различные технические специалисты. Часто арендуют специализированную автомобильную технику (например, автокраны), и одного водителя для ее эксплуатации может быть недостаточно.

- Без экипажа. В этом случае в наем передают только транспортное средство. Обеспечение его экипажем, имеющим соответствующую подготовку, ложится на арендатора. В этом варианте ответственность арендатора за сохранность транспорта возрастает, но существенно снижается стоимость найма, так как транспорт сдается без работников и арендодателю не нужно оплачивать их услуги.

Для некоторых субъектов предпринимательской деятельности сдача автомобильного транспорта и специальной техники напрокат является профилем их профессиональной деятельности. Другие просто сдают временно свободный, незадействованный транспорт. В зависимости от этого аренда автомобиля осуществляется по разным видам документов.

Предприятия и ИП, специализирующиеся на прокате автомобилей и передающие ТС в наем юридическим лицам, должны сдавать их в аренду по договору проката (ст. 626 § 2 главы 34 ГК РФ). Если же такая деятельность не является профилем работы ИП, ООО или автомобиль сдается физическим лицам, то оформляется договор аренды (ч. 2 § 3 главы 34 ГК РФ). Такое соглашение заключается, в частности, если ИП сдает в аренду личное авто ООО, при условии, что профиль деятельности ИП отличен от сдачи автомобилей напрокат.

В данном контексте слова «аренда» и «прокат» в русском языке являются синонимами, и мы будем использовать оба слова, но документы подписываются разные.

Варианты договоренностей о найме автотранспорта

Законодательство Российской Федерации регламентирует необходимость заключения соглашений и их общее содержание, не разделяя чаще всего субъекты договорного права по форме их собственности, и договор аренды авто между ИП или ИП и ООО не является исключением.

Законодательство Российской Федерации регламентирует необходимость заключения соглашений и их общее содержание, не разделяя чаще всего субъекты договорного права по форме их собственности, и договор аренды авто между ИП или ИП и ООО не является исключением.

Могут быть подписаны документы о прокате или об аренде. Выбор типа договора зависит только от профиля деятельности владельца автомобиля, сдающего транспорт в наем. Если принято решение, что это не прокат, а именно аренда, то заключается договор соответствующего типа.

Каких-либо кардинальных отличий или особых условий договор аренды автомобиля между ИП и ООО или двумя ИП не имеет. Заключаются и оформляются эти документы по общим правилам. Различия существуют только в реквизитах субъектов предпринимательской деятельности, содержащихся в тексте документа.

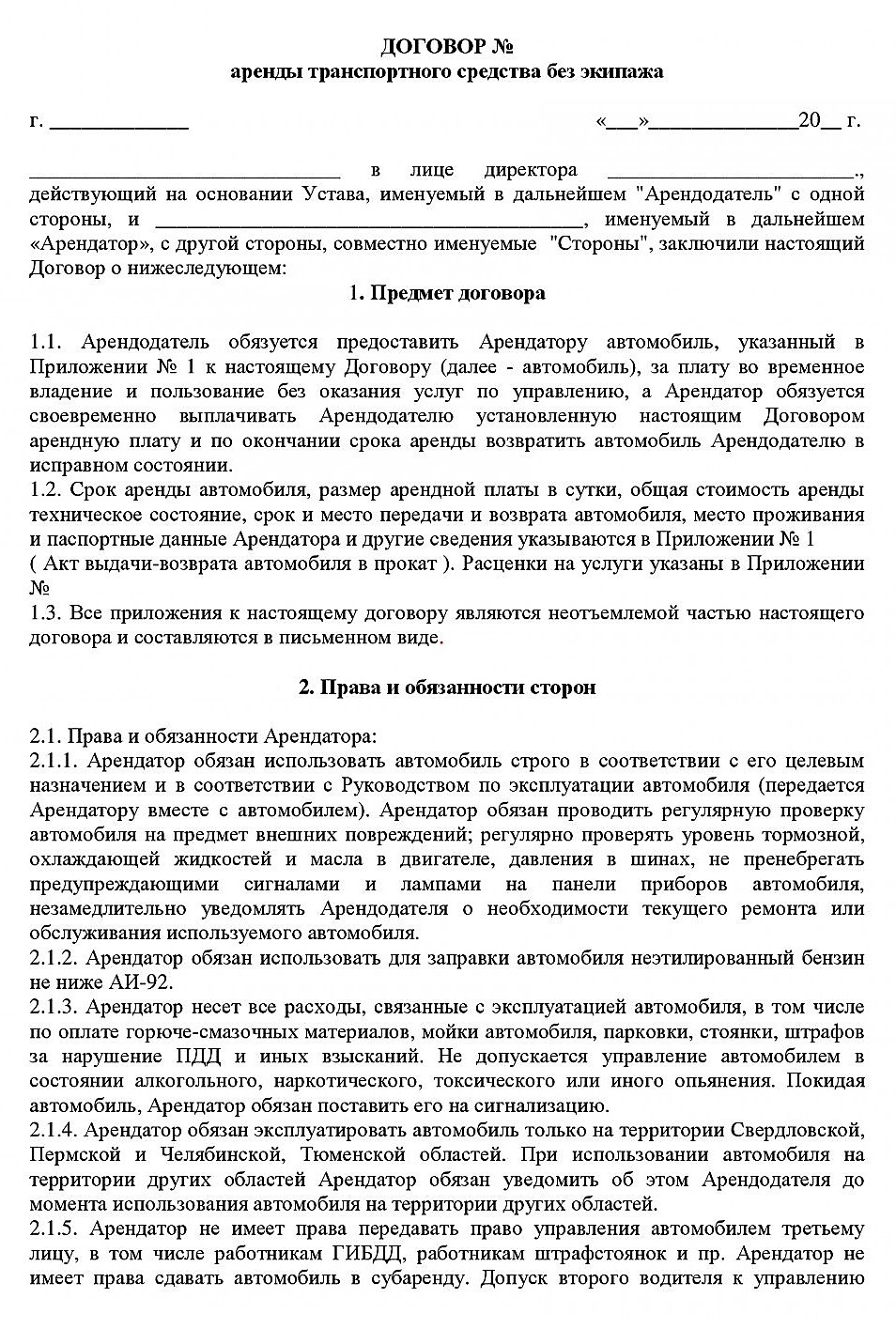

Содержание договора о найме транспорта

Ст. 643 ГК РФ устанавливает для таких договоренностей обязательную письменную форму. Однако заверять ее у нотариуса необходимости нет. Достаточно, чтобы договор был подписан обеими сторонами или лицами, имеющими право действовать от имени сторон.

Документ должен содержать следующую информацию:

- Наименования и реквизиты сторон.

- Сведения об объекте проката. Все основные данные автомобиля, а также его комплектация должны быть указаны предельно четко. Если эти сведения в договоре отсутствуют, он считается незаключенным (ст. 607 ГК РФ).

- Требования о том, что:

- Транспорт арендатор содержит в надлежащем состоянии. Он обязан проводить необходимые ремонт и обслуживание (ст. 644 ГК РФ).

- Арендатор берет на себя управление и эксплуатацию объекта проката (ст. 645 ГК РФ).

- Содержание арендованного авто, в том числе его страхование и обслуживание, лежит на арендаторе (ст. 646 ГК РФ).

- Срок действия договора. Если он не указан, документ бессрочный и о расторжении стороны должны извещать друг друга за месяц (ст. 610 ГК РФ).

- Стоимость проката и порядок внесения денежных средств. Изменять эти условия можно не чаще раза в год (ст. 614 ГК РФ).

Все эти пункты обязательны. Следует знать, что если документ не содержит прямого запрета, арендатор имеет право сдавать машину в субаренду и заключать иные сделки по ее эксплуатации и использованию. Если арендодатель не желает предоставлять каких-то прав арендатору, сведения об этом должны быть указаны в тексте соглашения.

Ниже представлен образец договора аренды транспортного средства, который может быть составлен между ИП и ИП или ООО:

Как происходит заключение соглашения о сдаче автомобиля в наем

Если ИП или ООО испытывает потребность в автотранспорте и считает необходимым его арендовать, производится поиск подходящих транспортных средств, изучаются условия, предлагаемые их владельцем. Затем оформляется договор аренды автомобиля между ИП и ООО, двумя ИП или двумя ООО.

Стороны согласовывают условия принимаемых обязательств и подтверждают их подписями ответственных лиц, а иногда и печатями организаций или ИП.

Важным моментом, является подписание документов лицами, имеющими на это право. От имени ИП может действовать предприниматель или его представитель, от имени ООО – его руководитель или представитель.

Представители сторон, действующие от их имени, должны иметь нотариально заверенные доверенности. Сведения об этих документах обязательно вносятся в текст документа.

Заключить договор аренды автомобиля с ИП или ООО может и физическое лицо. Содержание бумаг при этом не меняется. Сведения о доверенном лице указываются в документе.

Пройдите социологический опрос!

Какие понадобятся документы

Полномочия лиц, подписывающих соглашения от имени субъектов предпринимательской деятельности и сам факт регистрации этих субъектов должны быть подтверждены документально. Чтобы заключить договор аренды транспортного средства с ИП или ООО понадобятся:

- Документы, подтверждающие личности.

- Доверенность на право подписания соглашений, если действует представитель.

- Свидетельство о государственной регистрации, ИНН, и выписки из госреестра, подтверждающие факт законной деятельности субъектов предпринимательства.

- Письмо об осуществлении деятельности без использования печати, если у ИП ее нет.

Как происходит налогообложение таких сделок

Налогообложение при аренде автомобиля у ИП с экипажем или без такового, так же как и у ООО, производится на общих основания. Арендодатель, обязан включить полученные средства в базу для начисления налогов. Арендатор уплаченные суммы вносит в расходы и, естественно, налогов с них не платит.

Читайте подробнее о том, как начисляются налоги при аренде автомобиля организацией у своего сотрудника.

Особых правил для оформления договоренностей о сдаче в наем автомобильного транспорта между двумя ИП, двумя ООО, между ИП и ООО, а также между ИП или ООО и физическими лицами законодательство России не устанавливает. Единственным требованием является обязательное оформление соглашения в письменной форме, в соответствии с правилами оформления таких документов.