Содержание

- Сверка расчетов с дебиторами и кредиторами

- Дебиторская задолженность

- Кредиторская задолженность

- Контроль дебиторской и кредиторской задолженности

- Порядок проведения сверки

- Продажа дебиторской задолженности

- Сверка расчетов с контрагентами

- Для чего нужна сверка расчетов с контрагентами

- Порядок проведения сверок расчетов с контрагентами

- Кто отвечает за акт сверки расчетов с контрагентами

- Как правильно оформить акт сверки расчетов с контрагентами

- Как произвести сверку расчетов с контрагентами, если документов нет в учете организации

- Как провести сверку расчетов с контрагентами, если документов нет в учете контрагента

- Как составить напоминание об оплате после сверки расчетов с контрагентами

- Как грамотно оформить расхождения по итогам сверки расчетов с контрагентами

- Списание задолженности по результатам сверки расчетов с контрагентами

- Приказ о проведении инвентаризации дебиторской задолженности — образец

- Когда нужно инвентаризовать дебиторскую задолженность

- Какие цели преследует инвентаризация ДЗ

- Что должно быть указано в приказе об инвентаризации дебиторской задолженности

- Инвентаризация дебиторской и кредиторской задолженности

- Проводим годовую инвентаризацию обязательств и отражаем ее в учете

Сверка расчетов с дебиторами и кредиторами

Дебиторскую и кредиторскую задолженность необходимо держать под постоянным контролем. Просроченный долг может представлять угрозу финансовому благополучию страховщика, а также привести к нежелательным налоговым последствиям. Действенной мерой контроля за состоянием дебиторской и кредиторской задолженности является регулярная сверка расчетов с контрагентами.

Каждый день организации совершают финансово-хозяйственные операции, связанные с определенными обязательствами, которые они на себя принимают. Обязательство — относительное гражданское правоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определенные действия или воздержаться от определенных действий (ст. 307 Гражданского кодекса РФ). Такими действиями являются передача имущества, выполнение работы, уплата денег и др. Сторонами обязательства являются кредитор и должник. Должник — лицо, которое обязано совершить в пользу другого лица или лиц (кредиторов) определенное действие или воздержаться от его выполнения. Кредитор — лицо, в пользу которого исполняется обязательство.

Долги, возникающие в результате несовпадения даты появления обязательства с датами платежей по нему, приводят к образованию кредиторской или дебиторской задолженности. Однако сам факт возникновения задолженности еще не свидетельствует о финансовых проблемах компании, так как является естественным следствием ее финансово-хозяйственной деятельности. Иное дело — просроченная задолженность, которая может привести к нежелательным финансовым и налоговым последствиям. Поэтому организация должна вести постоянный мониторинг дебиторской и кредиторской задолженности.

Выявлению дебиторской и кредиторской задолженности способствует инвентаризация расчетов с контрагентами, которая в обязательном порядке проводится перед составлением годового отчета. Однако для получения достоверной информации о состоянии расчетов этого недостаточно, так как проблемы с контрагентами могут возникать и в течение отчетного года. Поэтому основным способом контроля за состоянием дебиторской и кредиторской задолженности должна быть регулярная (лучше — ежемесячная) сверка расчетов с контрагентами.

Дебиторская задолженность

Дебиторская задолженность (Accounts receivable, A/R) <1> является составной частью оборотного капитала и характеризует отвлечение средств из оборота предприятия и использование их дебиторами. С юридической точки зрения под дебиторской задолженностью понимаются имущественные права, представляющие собой один из объектов гражданских прав (ст. 128 ГК РФ). Имущественные требования организации к контрагентам, которые своевременно не оплатили товары, выполненные работы, оказанные услуги и т.п., являются типичными и самыми распространенными примерами дебиторской задолженности. В значительно меньших объемах дебиторская задолженность возникает в рамках недоговорных обязательств: из причинения вреда или неосновательного обогащения. В сфере вертикальных правоотношений дебиторская задолженность возникает, когда по каким-либо основаниям государственные органы обязаны произвести организации компенсационные выплаты. Таким образом, дебиторская задолженность — это входящие в состав имущества организации ее имущественные требования к другим лицам.

<1> Современный экономический словарь. 5-е изд., перераб. и доп. М.: ИНФРА-М, 2006.

Правовой режим дебиторской задолженности зависит от того, насколько реальным является получение долгов от организаций-дебиторов. При этом надо учитывать три обстоятельства:

- сроки исполнения обязательств дебиторами;

- сроки исковой давности;

- платежеспособность организаций-дебиторов.

Эффективный контроль за дебиторской задолженностью предполагает отдельный бухгалтерский учет двух основных ее видов: непросроченной и просроченной. Непросроченная дебиторская задолженность — это долги любых третьих лиц по обязательствам, сроки исполнения которых на момент составления баланса не наступили. Они в принципе могут быть получены при надлежащем исполнении должником своих обязанностей; следовательно, эта задолженность реальна к взысканию. Просроченная дебиторская задолженность — это долги любых третьих лиц по обязательствам, сроки исполнения которых на момент составления баланса наступили и нарушены дебиторами. В составе просроченной задолженности можно выделить:

- долги, шансы на получение которых, несмотря на пропуск срока их возврата, сохранились;

- долги, взыскание которых нереально по каким-либо фактическим основаниям.

Нереальность получения просроченных долгов может быть обусловлена, например, истечением срока исковой давности на принудительное взыскание долга или несостоятельностью должника. Реальность или нереальность возврата долгов оценивает сама организация-кредитор с учетом конкретных обстоятельств.

Примечание. Организация-кредитор оценивает степень возвратности долгов самостоятельно с учетом конкретных обстоятельств. В расчет должны приниматься позиции контролирующих органов и существующая судебная практика.

Кредиторская задолженность

Кредиторская задолженность (Accounts payable, или bills payable) <1> представляет собой обязательства, характеризующие сумму долгов к уплате в пользу других лиц. Экономическая сущность кредиторской задолженности состоит в том, что это не только часть имущества организации — как правило, денежные средства, но и товарно-материальные ценности.

<1> Современный экономический словарь. 5-е изд., перераб. и доп. М.: ИНФРА-М. 2006.

Как правовая категория кредиторская задолженность — особая часть имущества организации, являющаяся предметом обязательственных правоотношений между организацией и ее кредиторами. Таким образом, кредиторская задолженность имеет двойственную юридическую природу: как часть имущества она принадлежит организации на праве владения относительно полученных заимообразно денег или вещей, определенных родовыми признаками; а как объект обязательственных правоотношений — это долги организации перед кредиторами, то есть лицами, правомочными на истребование или взыскание от организации указанной части имущества.

Примечание. Кредиторская задолженность возникает из различных правовых оснований долговых обязательств организации-дебитора (должника) перед правомочными лицами — кредиторами.

Контроль за состоянием кредиторской задолженности предполагает ее разделение на нормальную и просроченную. Кредиторская задолженность в пределах действующих сроков оплаты счетов и обязательств считается естественной (нормальной). Просроченная задолженность — это суммарный объем не исполненных должником в установленный срок денежных обязательств, обязанность по уплате которых возникла вследствие неисполнения или ненадлежащего исполнения обязательства перед кредитором, в том числе в результате неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица, включая суммы неустойки (штрафов, пеней) и процентов, начисленных за просрочку исполнения обязательств, если иное не установлено федеральным законом или договором <1>.

<1> Проект федерального закона «О деятельности по взысканию просроченной задолженности» // Источник: http//www.rg.ru.

Просроченной признается кредиторская задолженность, не погашенная в сроки, установленные договором (контрактом), законами, иными нормативными актами, возникшая при расчетах:

- с поставщиками и подрядчиками (исполнителями) за поступившие материальные ценности, выполненные работы (оказанные услуги);

- со сторонними организациями и физическими лицами авансовыми платежами по договорам;

- с арендодателями за арендуемое имущество;

- с работниками по начисленным, но не выплаченным суммам заработной платы и иных причитающихся выплат;

- с бюджетами бюджетной системы Российской Федерации по уплате налогов, сборов и других платежей;

- с государственными внебюджетными фондами по всем видам платежей;

- с иными кредиторами по причитающимся им платежам.

Обычно просроченная кредиторская задолженность влечет за собой применение санкций (начисление повышенных процентов, пени и др.). Систематическое неисполнение обязательств по погашению кредиторской задолженности в конечном счете приводит к утрате организацией платежеспособности, что в дальнейшем может закончиться ее банкротством.

Контроль дебиторской и кредиторской задолженности

Контроль дебиторской и кредиторской задолженности нужен для решения двух взаимосвязанных задач:

- информирования заинтересованных лиц (акционеров, собственников) о финансовом положении экономического субъекта. Отсутствие достоверной информации о состоянии дебиторской и кредиторской задолженности может исказить представление о реальном финансовом положении организаций и привести к принятию неверных управленческих решений;

- своевременного выявления и списания просроченной задолженности.

Выявленную сумму дебиторской задолженности необходимо предъявить должнику и попытаться истребовать ее с него. Если же в течение срока исковой давности долг с дебитора взыскать так и не удалось (или должник вообще ликвидирован вследствие банкротства или иных причин), сумма такой дебиторской задолженности должна быть списана с баланса.

Справедливости ради нужно отметить: бухгалтеры обычно следят за состоянием дебиторской задолженности, безнадежной к взысканию, чтобы вовремя списать ее в расходы. Что же касается кредиторской задолженности с истекшим сроком давности, на нее часто просто не обращают внимания. Если перед одним контрагентом есть и дебиторская, и кредиторская задолженность, бухгалтер нередко просроченную дебиторскую задолженность списывает, а кредиторскую — нет. В итоге налоговая инспекция включает ее в доходы со всеми вытекающими из этого неприятными последствиями. Правда, налоговые органы должны доказать занижение организацией налогооблагаемой прибыли. В противном случае им будет отказано судом в привлечении организации к ответственности по данному факту <1>.

<1> Постановление ФАС Северо-Западного округа от 08.09.2004 N А13-1120/04-21.

Если обязательство не может быть исполнено по объективным причинам, организация-должник может внести причитающиеся с нее денежные средства в депозит нотариуса, а в случаях, установленных законом, — в депозит суда. Такие причины названы в ст. 327 ГК РФ:

- отсутствие кредитора или лица, уполномоченного им принять исполнение обязательства в месте, где оно должно быть исполнено;

- недееспособность кредитора и отсутствие у него представителя;

- очевидное отсутствие определенности по поводу того, кто является кредитором по обязательству, в частности в связи со спором по этому поводу между кредитором и другими лицами;

- уклонение кредитора от принятия исполнения или иной просрочки с его стороны.

Внесение денежной суммы в депозит нотариуса или суда считается исполнением обязательства.

Обратите внимание, что возврат денежных сумм лицу, внесшему их в депозит, допускается лишь с письменного согласия лица, в пользу которого сделан взнос, или по решению суда (ст. 88 Основ законодательства Российской Федерации о нотариате, утвержденных ВС РФ 11.02.1993 N 4462-1).

По истечении трехлетнего срока исковой давности кредиторскую задолженность необходимо включить в доходы. В налоговом учете списанные суммы кредиторской задолженности как внереализационные доходы увеличивают налогооблагаемую прибыль организации. Исключение составляют только суммы задолженности перед бюджетом. Согласно пп. 21 п. 1 ст. 251 Налогового кодекса РФ при определении налоговой базы не учитываются доходы в виде сумм кредиторской задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, списанных и (или) уменьшенных иным образом в соответствии с законодательством РФ или по решению Правительства Российской Федерации.

Кстати, списывать кредиторскую задолженность компании выгоднее в том налоговом периоде, когда у нее есть убытки, сумма которых больше размера задолженности. В этом случае налог на прибыль с суммы задолженности платить не придется. И наоборот, невыгодно списывать кредиторскую задолженность, если в текущем налоговом периоде компания получила прибыль или убыток, сумма которого значительно меньше размера долга, так как, списав задолженность, организация будет вынуждена увеличить налогооблагаемую прибыль. В такой ситуации организация будет заинтересована в продлении срока исковой давности.

Отсчет трехлетнего срока давности начинается заново, когда должник выражает согласие с долгом. Зачастую организации пользуются этим, чтобы максимально отсрочить признание такой задолженности в составе доходов. Некоторые организации списывали задолженность по дате приказа, который сознательно издавался позже истечения срока исковой давности. До недавнего времени суды поддерживали такие действия налогоплательщиков и в спорах о дате признания доходов в виде списанной кредиторской задолженности принимали решения в их пользу.

В связи с тем что нормы бухгалтерского, налогового и гражданского законодательства не позволяли сделать однозначный вывод о том, в каком периоде суммы задолженности с истекшим сроком исковой давности должны быть учтены в целях налогообложения прибыли, судебная практика не была единообразной <1>. Одни судьи исходили из позиции Президиума ВАС, высказанной в Постановлении от 15.07.2008 N 3596/08: при отсутствии приказа (распоряжения) руководителя о списании кредиторской задолженности нет оснований для начисления инспекцией налога на прибыль, пеней и штрафа. Другие судьи полагали, что уклонение организации от проведения инвентаризации или формальное отсутствие письменного обоснования и приказа руководителя не могут служить основанием для того, чтобы не списать просроченную задолженность в периоде истечения срока исковой давности <2>. Арбитры отмечают, что несовершение действий (например, по проведению инвентаризации, изданию приказа директора), зависящих исключительно от волеизъявления самого налогоплательщика, свидетельствует о нарушении требований законодательства. По мнению судей, налогоплательщик, не издавший приказ о списании суммы кредиторской задолженности, по которой истек срок исковой давности, по сути, получает необоснованную налоговую выгоду <3>.

<1> Постановления ФАС Московского округа от 11.12.2009 N КА-А40/13462-09, ФАС Поволжского округа от 04.05.2010 N А12-18114/2009 и др.

<2> Постановления ФАС Западно-Сибирского округа от 22.04.2010 N А27-18504/2009, ФАС Московского округа от 26.11.2009 N КА-А40/12384-09 и др.

<3> Постановление ФАС Западно-Сибирского округа от 29.07.2009 N Ф04-3773/2009(9432-А45-15), Ф04-3773/2009(11692-А45-15) и др.

Однако в июне 2010 г. свое веское слово по этому поводу высказал Президиум ВАС РФ <4>. Высший Арбитражный Суд указал, что организация не может произвольно выбирать, когда ей признавать просроченную задолженность в доходах. Не имеет значения, была ли проведена инвентаризация и издан приказ о списании просроченной кредиторской задолженности — если истек срок исковой давности, такая задолженность должна быть признана в составе доходов.

<4> Постановление ВАС РФ от 15.06.2010 N 1574/10.

Порядок проведения сверки

Сверка предполагает проверку обоснованности сумм дебиторской и кредиторской задолженности и выявление лиц, по вине которых были пропущены сроки исковой давности платежей. С этой целью всем контрагентам направляют выписки о числящейся за ними задолженности, а они, в свою очередь, должны либо подтвердить, либо опровергнуть полученную информацию.

Чтобы эффективнее контролировать соблюдение договоров и расчетов по претензиям, целесообразно ежемесячно проводить сверки расчетов. Законодательно сроки проведения сверки с контрагентами не установлены, поэтому организации вправе самостоятельно решать, когда удобнее и лучше ее проводить.

Оформление результатов сверки действующими нормативными актами также не регламентировано. Поэтому организации составляют акты в произвольной форме. Так как форма акта сверки взаиморасчетов не является унифицированным первичным документом, компания должна разработать ее самостоятельно и утвердить в учетной политике. Этот документ должен содержать основные реквизиты: наименование дебитора (кредитора) и его юридический адрес; номера и даты заключенных договоров, структуру задолженности (суммы основного долга, комиссий, процентов, пени, штрафов и других платежей), указание формы оплаты. Также страховщик может включить в акт сведения о порядке поступления ему подлежащих взысканию денежных средств, указав реквизиты соответствующего банковского счета, о произведенных должником платежах и изменении сумм задолженности должника в порядке и сроки, которые установлены договором. Разрабатывая форму акта, страховщик должен включить в нее достаточный объем информации для идентификации задолженности, определения оснований ее возникновения и подтверждения расчетов. Например, если акт сверки не содержит ссылки на основания возникновения долга, то такой документ нельзя использовать для исчисления срока исковой давности или для его прерывания <1>.

<1> Постановление ФАС Волго-Вятского округа 26.04.2010 N А31-3047/2009.

Компания должна также определить, будет ли этот акт относиться к сверке по одному договору или же в нем можно объединить расчеты по нескольким договорам с одним контрагентом. При этом сальдирование дебиторской и кредиторской задолженности, в том числе и по одному договору, не допускается (кроме случаев, когда стороны приняли решение об их взаимозачете). Так, согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации каждая сторона отражает расчеты с дебиторами и кредиторами в своей отчетности в тех суммах, которые имеются в бухгалтерских записях и признаются ею правильными <2>.

<2> Пункт 73 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н.

Акт сверки расчетов с контрагентами должен подписать руководитель или другое уполномоченное им лицо (п. 1 ст. 53 ГК РФ). Это требование распространяется как на организацию, составившую акт, так и на организацию, которой он направлен для подтверждения задолженности. Подписание акта не уполномоченным на то лицом равносильно тому, что организация не может подтвердить сумму числящейся у нее дебиторской или кредиторской задолженности. Кроме того, если акт сверки подписан неуполномоченным лицом, то он не прерывает течения срока исковой давности <1>.

<1> Определения ВАС РФ от 27.07.2010 N ВАС-9818/10, от 29.12.2009 N ВАС-17347/09.

Необходимо учитывать, что уполномоченным будет признан работник, действия которого по подписанию акта входят в круг его должностных (служебных) обязанностей, или основываются на доверенности, или вызваны обстоятельствами, в которых он действовал. Так, если в акте стоит только подпись главного бухгалтера, то такой документ может быть признан недействительным, если это лицо не уполномочено руководителем на такие действия. Доказывать, что работник действовал в соответствии со своими служебными обязанностями, доверенностью либо его полномочия были вызваны обстоятельствами, в которых он действовал, придется истцу <2>.

<2> Определение ВАС РФ от 30.07.2007 N 9180/07.

Кроме того, акт может быть признан недействительным, если из него невозможно установить, кем он подписан, и непонятен оттиск печати организации <3>.

<3> Определение ВАС РФ от 26.12.2007 N 16973/07.

Акты сверок с контрагентами обычно составляются в двух экземплярах. Первый экземпляр регистрируется в специальном журнале и хранится для контроля за своевременностью и полнотой возврата задолженности. Второй экземпляр отправляется контрагенту для согласования.

Подтвержденный акт сверки либо возражения к нему также регистрируются в специальном журнале с указанием даты и времени получения. Ответ может содержать полное или частичное признание долга. Подписание акта сверки рассматривается как признание долга, и это означает, что срок исковой давности начнет исчисляться заново с момента подписания акта (ст. 203 ГК РФ). Но не исключен и ответ с отказом признать задолженность.

Дальнейшие действия компании будут зависеть от ответа контрагента. Если в результате сверки расчетов выявлена дебиторская задолженность, контрагенту следует направить напоминание об оплате с указанием общей суммы задолженности (в т.ч. просроченной), а также о предусмотренных договором санкциях за несвоевременную оплату. В случае непризнания задолженности или игнорирования акта сверки организация может предъявить иск недобросовестному должнику.

Для предъявления иска должны быть подготовлены документы, подтверждающие факт возникновения задолженности, а также документы, свидетельствующие о течении срока исковой давности:

- договор или иной документ, на основании которого возникла задолженность;

- неоплаченные платежные требования, поручения (при предоплате) или иные платежные документы;

- доказательства предоставления услуг, выполнения работ, передачи ценностей и т.п. (акты приемки-передачи товаров, работ, услуг, накладные на передачу ценностей);

- иные документы, связанные с исполнением договорных отношений.

Документами, подтверждающими факт возникновения задолженности, могут быть любые первичные документы о совершении хозяйственной операции, в результате которой образовался долг контрагента. Договор сам по себе первичным документом, свидетельствующим о совершении хозяйственной операции, в подавляющем большинстве случаев не является <1>. А вот акт сверки и вовсе не является первичным учетным документом, подтверждающим совершение хозяйственной операции, поскольку финансовое состояние сторон при этом не изменяется.

<1> Письмо ФНС России от 06.12.2010 N ШС-37-3/16955.

В случае удовлетворения иска о взыскании дебиторской задолженности арбитражным судом организация передает исполнительный лист в службу судебных приставов по местонахождению должника и (или) выставляет инкассовое поручение банку должника. При этом суммы санкций, по которым получено решение суда о взыскании, для целей бухучета включаются в состав прочих доходов (Дт 76, субсчет «Расчеты по претензиям», Кт 91, субсчет «Прочие доходы»).

В налоговом учете доходы в виде штрафов, пеней и иных санкций являются внереализационными. При взыскании долга по суду обязанность по начислению этого дохода возникает на основании решения суда.

Избежать ситуаций, когда исполнения обязательств приходится требовать через суд, во многих случаях поможет проверка добросовестности контрагентов. При правильном подходе она должна быть проведена на этапе заключения договора, но если этот момент был упущен страховщиком, то устранить такой недочет можно в период сверки, запросив у дебитора документы, подтверждающие его добросовестность. Нормативно-правовыми актами перечень таких документов не установлен, поэтому организация определяет его сама. Это могут быть копии свидетельства о постановке на учет, выписки из ЕГРЮЛ, учредительных документов, приказов о назначении на должность генерального директора и главного бухгалтера, доверенность на право подписи документов, справки об отсутствии долгов перед бюджетом и внебюджетными фондами. Наличие таких документов рассматривается как проявление должной осмотрительности <1>.

<1> Письмо Минфина России от 21.07.2010 N 03-03-06/1/477.

В ходе сверки задолженности между сторонами может быть достигнуто соглашение о ее реструктуризации. Оно может предусматривать рассрочку погашения просроченной задолженности, отсрочку внесения очередного платежа, прощение долга или его части, новацию просроченной задолженности, отступное и иное изменение условий погашения, не противоречащее законодательству Российской Федерации.

Продажа дебиторской задолженности

Может сложиться ситуация, когда организации будет необходимо продать свою дебиторскую задолженность. Такая операция оформляется специальным договором — договором цессии.

Договор уступки права требования (цессия) — это соглашение о замене прежнего кредитора, который выбывает из обязательства, на другого субъекта, к которому переходят все права прежнего кредитора в том объеме и на тех условиях, которые существовали к моменту перехода права (ст. 384 ГК РФ). Он является одним из способов погашения дебиторской задолженности, и его особенностью является то, что, как правило, цедент продает дебиторскую задолженность по цене меньшей, чем ее учетная стоимость.

В налоговом учете в результате уступки права требования долга у первоначального продавца возникает убыток. Убыток, возникший в результате уступки права требования долга третьему лицу после наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа, признается в составе внереализационных расходов в порядке, предусмотренном п. 2 ст. 279 Налогового кодекса РФ:

- 50% отрицательной разницы признаются в составе внереализационных расходов на дату договора уступки;

- 50% процентов признаются в составе внереализационных расходов через 45 дней со дня уступки.

Л.Г.Баранова

К. э. н.,

Сверка расчетов с контрагентами

Вопросы, рассмотренные в материале:

- Для чего нужна сверка расчетов с контрагентами

- Как выполнить сверку расчетов с контрагентами

- Как оформляется акт сверки расчетов с контрагентами

- Как взыскать задолженность через суд при игнорировании акта сверки

Рано или поздно в каждой торговой организации возникают ситуации, когда данные бухгалтерского учета по задолженностям не совпадают с данными партнеров. Такое возможно и при самом тщательном подходе к ведению бухгалтерии. Проверить правильность отражения кредиторской и дебиторской задолженности можно в процессе осуществления инвентаризации, которая должна проводиться ежегодно в преддверии формирования отчетности по итогам года.

Сверка расчетов с контрагентами, проводимая более одного раза в год, позволит компании вовремя определить имеющиеся расхождения с партнерами и, соответственно, избежать возможного кризиса обоюдных неплатежей.

Для чего нужна сверка расчетов с контрагентами

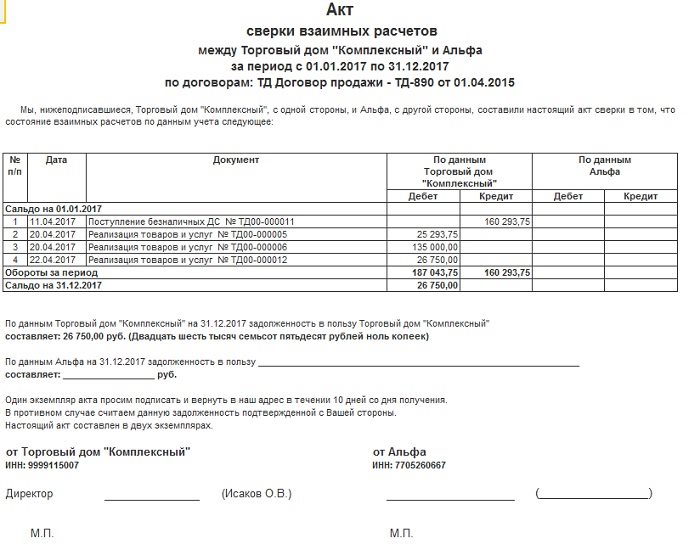

Акт сверки (в дальнейшем АС) представляет собой документ, содержащий информацию о взаиморасчетах между компаниями за конкретный период. Организация, реализующая продукцию, отражает в нем дебиторскую задолженность контрагента и величину поступивших от него денежных средств. Покупатель в свою очередь вносит в акт имеющуюся кредиторскую задолженность. Далее проводится сверка задолженностей и их устранение.

Документ должен быть подписан и продавцом, и покупателем. Если они используют в своей деятельности печати, то их оттиск также должен быть в акте.

Акт сверки расчетов с контрагентами не относится к первичной документации. Законодательством не установлена единая форма этого документа. Соответственно, организации могут воспользоваться своей формой, в которой будут использованы реквизиты первичного документа. Они перечислены в ФЗ № 402 «О бухгалтерском учете» от 06.12.2011.

Как правило, АС расчетов содержит подписи руководителя компании и ее главбуха.

Сформирован документ может быть путем последовательного занесения операций в разрезе каждого контрагента. Однако более удобным способом является отражение хозяйственных операций по договорам. В этом случае, обнаружив несовпадения, организации сразу будут иметь информацию о том, по какому из договоров есть проблемы.

Сверка расчетов производится в денежном выражении.

Акт сверки дает возможность избежать ошибок в ведении бухучета и налогового учета при условии, что он формируется вовремя и правильно.

Если в результате проведении сверки расчетов с контрагентом расхождений не было выявлено, то это свидетельствует о правильности и своевременности отражения всех операций с компанией-партнером в БУ. Другими словами, все проведенные взаиморасчеты, отгрузка продукции, оказание услуг и другие хозяйственные операции не были продублированы или забыты.

Следует отметить, что АС расчетов не является основанием для возникновения прав и обязанностей. Как показывает судебная практика, взыскание задолженности с контрагента невозможно только на основании данного документа. Он должен быть подкреплен первичной документацией. Данный момент регламентируется решениями Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016.

Случается и так, что АС расчетов (при условии, что он правильно сформирован) не содержит сведений об имеющейся перед партнером задолженности, хотя в учете таковая присутствует. Это может свидетельствовать о том, что задолженность уже прощена и не будет взыскиваться. В такой ситуации акт является доказательством того, что задолженность была погашена или списана. При этом целесообразно провести дополнительную проверку данных БУ и на ее основании произвести списание долга.

Документ может быть использован для подтверждения задолженности. При согласии должника с содержащимися в акте сведениями срок исковой давности обнуляется, а отчет начинается заново. Данный момент регулируется 203 статьей Гражданского кодекса РФ и 20 пунктом Постановления Пленума ВС РФ № 43 от 29.09.2015. Другими словами, период, отведенный законом для взыскания задолженности, увеличивается. В течение этого времени нельзя списать долг как безнадежный.

При подписании акта сверки после истечения срока исковой давности по задолженности, сформированной позднее 1 июня 2015 года, исчисление периода исковой давности начинается сначала. Регламентирующими документами являются: второй пункт 206 статьи Гражданского кодекса РФ, ФЗ № 42 от 08.03.2015.

Согласно первому пункту 183 статьи Гражданского кодекса РФ и 123 пункту Постановления Пленума ВС РФ № 25 от 23.06.2015, АС расчетов может быть использован для подтверждения работы лиц, действующих от имени организации, но не уполномоченных на это. Допустим, что накладная была подписана работником организации, не имеющим права на это. При этом акт сверки расчетов, в котором отражена данная торговая операция, содержит подпись уполномоченного лица. В этом случае товар считается принятым правильно.

Порядок проведения сверок расчетов с контрагентами

Проверка расчетов с контрагентом должна начинаться после того, как будет установлен временной промежуток, за который планируется анализировать сведения, вносимые в акт.

В процессе проведения инвентаризации компания должна осуществлять сверку расчетов с партнерами по состоянию на последний календарный день отчетного года. Результат проверки фиксируется в акте сверки взаиморасчетов.

В акте содержаться данные БУ обоих контрагентов, участвующих в сверке.

Компания, инициирующая процесс сверки, должна поставить в известность контрагента о необходимости ее проведения и формирования акта.

Далее фирма-инициатор определяет величину образовавшегося долга и направляет эти сведения своему партнеру.

При согласии контрагента с суммой задолженности фирма-инициатор формирует АС. После этого документ на бумажном носителе визируется руководителем организации в двух экземплярах и передается контрагенту для последующего подписания.

При возникновении разногласий касательно величины задолженности партнеры выполняют следующий алгоритм действий:

- Бухгалтер фирмы-инициатора заносит данные в свою часть акта. Далее он отправляет документ организации-контрагенту. Для этого могут быть использованы либо факс, либо электронная почта.

- Бухгалтер фирмы-партнера заносит в документ свои учетные данные. Так определяются расхождения.

- Та организация, которая допустила ошибку, должна внести в акт корректировки.

- Компания, инициирующая сверку расчетов, формирует новый документ, в который заносит уже правильные данные. Акт сверки расчетов оформляется в двух экземплярах.

- Документ подписывается руководителями каждой компании и заверяется печатями.

Кто отвечает за акт сверки расчетов с контрагентами

Любая из сторон может выступать инициатором осуществления сверки задолженности с контрагентом. Законодательство РФ не обязывает организации проводить сверку с партнерами, но дает им такое право. Соответственно, регулировать процесс проведения сверки и устанавливать периодичность ее проведения целесообразно в договорах между контрагентами.

Обязанность по составлению АС расчетов и направлению их контрагентам не всегда ложится на сотрудников бухгалтерского отдела организации. Руководитель может делегировать эти полномочия другим сотрудникам, например тем, кто непосредственно работает с партнерами фирмы.

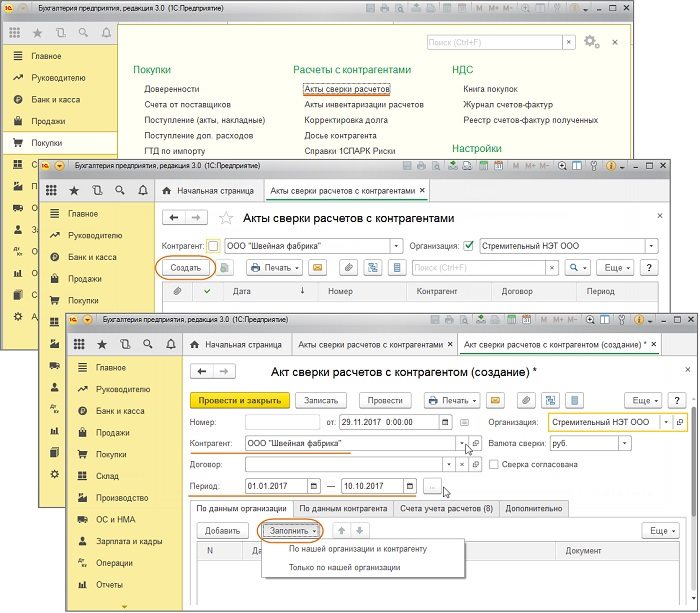

Зачастую БУ в компаниях ведется с помощью специализированных программ. В них расчеты с контрагентами учитываются на отдельных субсчетах ─ карточках. Если все операции внесены в программу вовремя, то выгрузка оборотов по каждой карточке не представляет труда. Соответственно, вопрос о том, кто должен составлять АС расчетов, не вызывает споров.

Конечным результатом сверки расчетов с контрагентом является правильно составленный акт. Он должен быть проверен сотрудниками бухгалтерии. Стоит отметить, что сверка расчетов с контрагентами может выступать как часть инвентаризации.

Акт, составленный в результате сверки, может быть:

- подписанный без разногласий;

- подписанный с разногласиями.

Как правильно оформить акт сверки расчетов с контрагентами

Акт сверки расчетов является двусторонним документом, используемым в БУ для проверки достоверности данных по расчетам с контрагентами. Составляется он в произвольной форме. Акт в обязательном порядке должен содержать следующие сведения: наименование организаций, участвующих в сверке, их юридические адреса; номера договоров между компаниями (включая приложения и дополнения, содержащие условия взаиморасчетов), даты их подписания; форму расчетов между фирмами; даты и время предоставления отгрузочной документации в бухгалтерию, время предъявления ее в банк.

Проведение сверки расчетов с контрагентами один раз в месяц дает возможность контролировать соблюдение условий договоров поставки и взаиморасчетов.

Акты сверки, предоставленные фирмой-инициатором контрагенту, должны отражать данные по графику погашения задолженности на установленный период за отгруженный товар. Другими словами, в акте должны быть указаны суммы по датам и основания для оплаты. В качестве оснований могут выступать номера договоров и их даты, номера отгрузочных документов и их даты, сведения по просроченной задолженности, величина неустойки по просроченным счетам.

В документе необходимо выразить просьбу к контрагенту ознакомиться и подтвердить данные по имеющемуся долгу и по порядку его погашения. При возникновении разногласий попросить партнера указать их причины.

Акты формируются в двух экземплярах. Один из них регистрируется в специальном журнале. Фирма организует его хранения, что дает возможность контролировать своевременность и полноту погашения долга. Другой экземпляр передается контрагенту с занесением в журнал сведений о времени и дате его отправки.

Получив от контрагента подтвержденный АС (возражения по нему), организация-инициатор фиксирует его в специальном журнале, где отражаются дата и время его получения. Нередки ситуации, когда контрагент признает задолженность не в полном объеме или не признает вообще, или не дает ответ.

Как правило, задолженности контрагентов на их счетах отражаются зеркально. Однако довольно часто имеют место расхождения, особенно когда осуществляются взаимозачеты. Кроме того, расхождения могут возникать по причине неправильного ведения аналитического учета. Не стоит забывать, что организации фиксируют в БУ суммы на основе первичной документации, поэтому они считаются верными. Регламентирующим документом является 73 пункт ПБУ, утвержденных Приказом Минфина РФ от 29 июля 1998 г. № 34н.

АС расчетов составляется на основании следующих счетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

Важным моментом является запрет на сальдирование дебиторской задолженности кредиторской. Недопустима и обратная ситуация. Даже по разным контрактам с одним и тем же партнером. Исключением могут стать ситуации, в которых обе фирмы согласились на взаимозачет.

Решением Госкомстата РФ № 88 от 18 августа 1998 г. установлена форма акта инвентаризации (№ ИНВ-17). Этот документ содержит в себе результаты всех сверок с контрагентом.

После проведения сверки расчетов с контрагентом фирма:

- направляет дебитору напоминание о необходимости произвести оплату;

- готовит исковое обращение в судебные органы;

- производит списание долга, поскольку закончился срок исковой давности (в дальнейшем СИД).

Как произвести сверку расчетов с контрагентами, если документов нет в учете организации

Ситуация 1: организация приобретает материальные ценности.

- Необходимо уточнить, не была ли проведена документация в ином периоде, например следующем за периодом сверки. Если у компании отсутствуют документы, по которым возникли расхождения в АС расчетов, стоит перейти к следующему этапу.

- Уточнить у работника организации, осуществляющего взаимодействие с контрагентом, передал ли он документы по закупке сотрудникам бухгалтерского отдела. Если не передал, то необходимо их забрать и провести проверку на соответствие данным контрагента, содержащимся в акте. После этого их надо отразить в БУ.

- При отсутствии документов стоит перейти к следующему шагу.

- Сформировать запрос контрагенту на предоставление дубликатов недостающих документов. Когда они будут получены, провести их проверку и отразить в БУ.

На любом из этапов может произойти одна из следующих ситуаций:

- Фирма-партнер раньше времени отразила дебиторскую задолженность. Допустим, по договору права собственности переходят покупателю во время приемки товара. Работники организации-покупателя приняли товар в месяце, следующем за проведением сверки. Покупатель вправе подписать акт сверки с расхождениями, в котором будут указаны их причины.

- Если документы были отражены контрагентом позднее положенного срока, покупатель может подписать акт, составленный поставщиком.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как оптимизировать налог на прибыль: законные схемы

- Как минимизировать налоги и не заинтересовать налоговую

- Бухгалтерия интернет-магазина: нюансы и подводные камни

Ситуация 2: организация является покупателем услуг.

Алгоритм действий будет аналогичен тому, который рассмотрен для первой ситуации. Однако существует один нюанс. Датой оказания услуг, соответственно, и датой формирования дебиторской задолженности является то число, когда покупатель подписал акт выполненных работ.

Исключением является предоставление коммунальных услуг, стоимость которых рассчитывается на основе показаний учетных приборов. Датой формирования АС будет дата оказания услуги.

Как провести сверку расчетов с контрагентами, если документов нет в учете контрагента

Ситуация 1: организация реализует продукцию. В поступившем от контрагента акте сверки не отражены документы продавца по отгрузкам в адрес покупателя.

Продавец должен убедиться, что он отразил выручку и дебиторскую задолженность в соответствии с условиями, прописанными в договоре. Если все сделано правильно, то стоит проверить, передавались ли документы контрагенту.

Если документы были своевременно отправлены партнеру, необходимо внести неотраженный документ в АС. Акт должен быть подписан с расхождениями.

При обнаружении проблем необходимо их устранить. Далее документ либо будет включен в АС расчетов, либо продавец согласится с суммами, предоставленными покупателем.

Ситуация 2: организация выполнила работу, но отражение оплаты за нее отсутствует в акте сверки, присланном заказчиком.

Порядок действий в этом случае будет следующим:

- Необходимо проверить дату, которой заказчик подписал акт выполненных работ.

- При отсутствии экземпляра акта, подписанного обеими сторонами, необходимо уточнить был ли акт отправлен заказчику.

- После этого делаются выводы. Обороты могут быть добавлены в акт сверки заказчика, который подписывается с разногласиями. Либо организация соглашается с суммами, предоставленными контрагентом.

Нами рассмотрены далеко не все случаи, в которых могут возникнуть расхождения в актах сверки расчетов. Однако ясно, что причины отсутствия документов в АС различны. Это могут быть и неправильное интерпретирование условий договора, и забывчивость работников любого из контрагентов.

Как составить напоминание об оплате после сверки расчетов с контрагентами

Если сверка расчетов показала наличие дебиторской задолженности, то покупателю надо напомнить о необходимости проведения оплаты. При этом должны быть указаны следующие сведения: номер договора и его дата (с приложениями), величина долга (в том числе просроченного) по каждой поставке, сроки и порядок оплаты, возможные санкции при несвоевременной оплате.

Бывают ситуации, когда контрагент задолженность признает, а от пени отказывается. В этом случае целесообразно договориться о возможности применения рассрочки или отсрочки платежей.

Принятое решение должно быть подтверждено подписанием соглашения, в котором будет содержаться график погашения долга. В текст документа можно внести фразу: «…указанные в настоящем соглашении договоренности теряют силу в случае нарушения должником срока и размера оплаты хотя бы одного указанного в соглашении платежа». Тогда должник не сможет интерпретировать дополнительное соглашение как изменение условий договора, которое позволяет не выполнять обязательства в течение какого-то периода.

Как грамотно оформить расхождения по итогам сверки расчетов с контрагентами

Если сверка расчетов показала наличие неучтенной задолженности организации перед поставщиком, то необходимо сделать исправительную запись по дебету счетов учета материалов, товаров и кредиту счетов расчетов. Запись должна вноситься на основе первичной документации. НДС при этом принимают в обычном порядке (Дт 19).

Последняя запись должна быть внесена в конце того налогового периода, в котором было выявлено расхождение.

Что касается кредиторской задолженности, то ее исправление проводится такими же проводками сторно.

При обнаружении расхождений до утверждения годовой отчетности (например, неучтенная задолженность за июль 2015 г. выявлена 25 февраля 2016 г.), необходимо внести операцию в БУ в декабре отчетного года. При выявлении расхождения составления годового отчета (например, 1 апреля 2016 г.), делается исправительная запись уже в 2016 г.

Согласно статье 81 Налогового кодекса РФ в налоговый учет необходимо вносить исправления в том периоде, в котором было обнаружено расхождение.

Видео: упрощенная система налогообложения для ИП:

Сверка расчетов отражает сложившееся положение и является обоснованием правильности внесения операций в БУ. Иногда контрагент не желает составлять АС расчетов. В этом случае формально нарушения закона не происходит. Конечно, при условии, что обязательства по проведению сверки расчетов не прописаны в действующем договоре между организациями. Уклонение от составления акта может свидетельствовать о желании контрагента что-то скрыть. Поэтому целесообразно внимательно проверить все операции с ним, а в будущем, возможно, отказаться от взаимодействия с таким партнером.

Списание задолженности по результатам сверки расчетов с контрагентами

По инициативе главбуха руководитель фирмы может принять решение о признании задолженности безнадежной. В этом случае необходимо произвести ее списание.

Согласно второму пункту 266 статьи Налогового кодекса РФ к безнадежным относятся:

- долги, по которым истек СИД;

- долги, взыскание которых невозможно в связи с решением государственного органа или с ликвидацией должника.

Списание дебиторской задолженности осуществляется за счет резерва по сомнительным долгам, или она относится к расходам компании.

Формируя резерв, фирма заблаговременно уменьшает свою налогооблагаемую базу. При этом происходит отсрочка уплаты налога. Согласно одиннадцатому пункту ПБУ 10/99 «Расходы организации», утвержденных Приказом Минфина России от 6 мая 1999 г. № 33н, отчисляемые в резерв суммы включаются в состав операционных расходов в последний календарный день отчетного периода.

Резерв формируется по расчетам за проданный продукт отдельно по каждому сомнительному долгу. Величина резерва не должна превышать 10 % от выручки компании, полученной в отчетном периоде. При величине резерва, не покрывающей сумму долга, признанного безнадежным, разницу относят к внереализационным расходам.

Неиспользованная часть резерва должна быть перенесена на период, следующий за отчетным. Величина нового резерва при этом исправляется на сумму остатка предыдущего периода.

Согласно четвертому пункту 266 статьи Налогового кодекса РФ расчет резерва зависит от сроков возникновения задолженности:

|

Срок возникновения долга, дней |

Сумма резерва |

|

> 90 |

Полная сумма задолженности, выявленной при проведении инвентаризации |

|

45–90 (включительно) |

50 % от суммы задолженности, выявленной при проведении инвентаризации |

|

< 45 |

Не увеличивает сумму создаваемого резерва |

Если формирование резерва по сомнительным долгам не предусмотрено учетной политикой организации, следует поступать так.

Задолженность, которая подлежит списанию, не обнуляется, а отражается по Дт 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» на протяжении пяти лет со дня списания. Такой период обусловлен тем, что финансовое положение должника может измениться. В этом случае он сможет исполнить свои обязательства.

В случае погашения задолженности делается запись по Кт 007.

Приказ о проведении инвентаризации дебиторской задолженности — образец

Когда нужно инвентаризовать дебиторскую задолженность

Какие цели преследует инвентаризация ДЗ

Что должно быть указано в приказе об инвентаризации дебиторской задолженности

Итоги

Когда нужно инвентаризовать дебиторскую задолженность

Периодичность проведения комплексной инвентаризации имущества и обязательств установлена ст. 2.1 Методических указаний по проведению инвентаризации (утв. приказом Минфина от 13.06.1995 № 49). Вместе с тем при определенных обстоятельствах может понадобиться инвентаризация отдельной составляющей активов предприятия — дебиторской задолженности (ДЗ). В качестве примеров таких обстоятельств можно привести следующие:

- накопление непогашенных долгов контрагентов в течение длительного периода, обусловленного в договорах и характерного для правил делового оборота в конкретной сфере бизнеса;

- специфика деятельности предприятия, при которой основную часть активов составляет ДЗ (например, деятельность по выдаче ссуд или инвестиционная деятельность);

- нехватка оборотных средств в результате того, что средства зависают в долгах контрагентов;

- ухудшение финансовых показателей по данным бухгалтерской или управленческой отчетности (например, коэффициента оборачиваемости ДЗ).

Формулу для расчета оборачиваемости ДЗ см. .

Какие цели преследует инвентаризация ДЗ

Проведение инвентаризации ДЗ должно помочь решить такие задачи, как:

- Определение фактического наличия ДЗ у предприятия — необходимо убедиться, что отражаемые в учете и отчетности суммы долгов реальны и являются действительно существующими долгами (а не, например, результатом бухгалтерских ошибок или неоперативного отражения данных в учете).

ВАЖНО! При проведении инвентаризации ДЗ анализируется дебетовое сальдо не только счета 62, но и прочих счетов, предназначенных для учета расчетов с контрагентами и персоналом: 60, 70, 71, 73.

Как провести анализ дебиторской задолженности, читайте в этом материале.

- Определение контрагентов, которые фактически не являются дебиторами: например, если у одного и того же контрагента есть и дебиторская и сопоставимая кредиторская задолженность и возможно сделать взаимозачет. Взаимозачет однородных требований

- Отражение корректных данных по инвентаризации в учете предприятия.

Подробнее о том, как отразить результаты инвентаризации, узнайте из статьи «Отражение результатов инвентаризации в бухгалтерском учете».

- Разработка методов получения (взыскания) реально существующей сомнительной задолженности:

- претензионная работа;

- согласование возможности рассрочки либо реструктуризации долга с контрагентом;

- судебные иски, если досудебные мероприятия не дали результатов;

- возможность продажи долгов.

- Выявление задолженности, которую взыскать уже нельзя, например, прошел срок исковой давности (ст. 196 ГК РФ) или дебитор-организация ликвидирован (ст. 419 ГК РФ). По такой задолженности идет затем отдельная процедура списания.

Когда дебиторская задолженность признается просроченной, узнайте .

- По итогам инвентаризации может также быть разработан и внедрен комплекс мероприятий по эффективному контролю и управлению ДЗ в дальнейшем.

ВАЖНО! Помимо балансовых счетов при инвентаризации дебиторки должны быть охвачены и забалансовые счета. Счет 007 предназначен для учета списанных безнадежных долгов, по которым еще может появиться шанс что-то получить. При составлении общей картины по долгам данные по счету 007 тоже следует учитывать.

Еще об этом смотрите в статье «Предусмотрено ли для забалансовых счетов проведение инвентаризации».

Что должно быть указано в приказе об инвентаризации дебиторской задолженности

В приказ об инвентаризации ДЗ в обязательном порядке включается информация:

- о том, что руководитель предприятия приказывает провести инвентаризацию;

- о том, что именно должно быть проинвентаризовано;

- о сроках и порядке проведения инвентаризации и представлении ее результатов;

ВАЖНО! Порядок проведения инвентаризации может быть включен в сам приказ, а может быть оформлен отдельным приложением к приказу.

- о составе и председателе инвентаризационной комиссии;

ОБРАТИТЕ ВНИМАНИЕ! Для проведения инвентаризаций может быть создана постоянно действующая комиссия, члены которой привлекаются к проведению инвентаризаций на регулярной основе. В таком случае в приказе их можно поименно не перечислять, а сделать ссылку на отдельный приказ о создании постоянно действующей инвентаризационной комиссии. Если же комиссия собирается разово, то в приказе следует перечислить должности и Ф. И. О. всех участвующих лиц.

- о лице, на которое возлагается ответственность за проведение предусмотренных инвентаризационных мероприятий;

- подпись руководителя с указанием должности и расшифровкой.

Образец приказа о проведении инвентаризации дебиторки с назначением состава комиссии можно скачать на нашем сайте.

О том, как оформляются результаты инвентаризации задолженности, читайте в статье «Инвентаризация дебиторской и кредиторской задолженности».

В отдельных случаях на предприятии требуется отдельно провести инвентаризацию дебиторской задолженности. Подобная инвентаризация оформляется отдельным же приказом, составляемым по определенным правилам. Скачать форму приказа с примером заполнения можно на нашем сайте.

Инвентаризация дебиторской и кредиторской задолженности

Из этой статьи Вы узнаете:

{kind=link}

1. Когда и зачем необходимо проводить инвентаризацию задолженности.

2. Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженности.

3. Как оформить проведение инвентаризации задолженности, чтобы наиболее эффективно использовать ее результаты.

Дебиторская и кредиторская задолженность, как часть активов и обязательств организации, подлежит обязательной инвентаризации, в соответствии со статьей 11 Закона № 402-ФЗ «О бухгалтерском учете». При этом не секрет, что значимость инвентаризации часто недооценивают и проводят ее лишь «для галочки» перед составлением годовой бухгалтерской отчетности, чтобы формально не нарушить закон. Однако в случае с долгами дебиторов и кредиторов такой поход неприменим и, более того, не выгоден самой организации. Главная причина, по которой инвентаризация дебиторской и кредиторской задолженности заслуживает особого внимания, в том, что эта процедура позволяет выявить сомнительные и безнадежные долги. Результаты инвентаризации используются в управленческом учете, как информационная база для работы с дебиторской задолженностью, а также в бухгалтерском и налоговом учете для создания резерва по сомнительным долгам и списания дебиторской задолженности, нереальной ко взысканию. Поэтому очень важно своевременно и качественно проводить инвентаризацию задолженности, а также правильно оформлять ее результаты. Как это сделать – узнаете из этой статьи.

Сроки и цель проведения инвентаризации задолженности

Инвентаризация дебиторской и кредиторской задолженности, или инвентаризация расчетов с дебиторами и кредиторами, что фактически одно и то же, должна обязательно проводиться в следующих случаях (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (например, главного бухгалтера);

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

! Обратите внимание: Перед составлением годовой бухгалтерской отчетности инвентаризация дебиторской и кредиторской задолженности должна проводиться по состоянию на 31 декабря отчетного года включительно (Письме Минфина России от 09.01.2013 № 07-02-18/01). Таким образом, работа по инвентаризации задолженности может и, скорее всего, будет проводиться уже после 31 декабря, соответственно, и документы, оформляющие проведение инвентаризацию будут датированы более поздней датой. Однако в учете результаты инвентаризации, например, списание задолженности с истекшим сроком исковой давности или не подтвержденной документально, должны быть отражены той датой, по состоянию на которую проводится инвентаризация, то есть 31 декабря отчетного года (п. 4 ст. 11 Закона № 402-ФЗ).

Помимо обязательной инвентаризации, организация вправе выверять дебиторскую и кредиторскую задолженность в те сроки и с такой периодичностью, которые максимально отвечают потребностям учета, менеджмента и т.д. Например, если в организации предусмотрено поквартальное составление и предоставление бухгалтерской отчетности собственникам, то вполне логично проводить инвентаризацию задолженности на последнее число каждого отчетного периода. При этом порядок проведения инвентаризации (периодичность, сроки, количество инвентаризаций, конкретное виды расчетов, подлежащие проверке и т.д.) должен быть закреплен в учетной политике организации (п. 4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету»).

Целью проведения как обязательной, так и добровольной инвентаризации дебиторской и кредиторской задолженности является:

- документальное подтверждение сумм задолженности, числящихся на счетах бухгалтерского учета;

- оценка дебиторской и кредиторской задолженности с точки зрения вероятности ее погашения, то есть выявление сомнительной и безнадежной задолженности.

Таким образом, инвентаризация задолженности предполагает не только «техническую» работу по сверке учетных данных с первичными учетными документами, но и последующий анализ полученных результатов.

Что и как проверять

На первоначальном этапе необходимо определить «фронт работ», то есть те счета бухгалтерского учета, которые подлежат проверке. В случае обязательной инвентаризации задолженности проверяться должны дебетовые и кредитовые сальдо на всех счетах расчетов. Если же инвентаризация проводится по инициативе самой организации, то перечень счетов может быть сокращен.

|

Счет бухгалтерского учета |

Что проверяется | |

| Дебиторская задолженность |

Кредиторская задолженность |

|

| 60 «Расчеты с поставщиками и подрядчиками» | Суммы авансов и предоплат, выданные поставщикам и подрядчикам | Задолженность по оплате приобретенных товаров, работ, услуг, в том по неотфактурованным поставкам |

| 62 «Расчеты с покупателями и заказчиками» | Задолженность покупателей и заказчиков за отгруженные товары, продукцию, выполненные работы, оказанные услуги | Суммы полученных от покупателей и заказчиков авансов и предоплат |

| 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» | — | Задолженность по непогашенным кредитам и займам, а также процентам по ним перед банками (организациями-заимодавцами) |

| 68 «Расчеты по налогам и сборам» | Суммы переплат по налогам и другим платежам в бюджет | Задолженность по уплате налогов и других обязательных платежей в бюджет |

| 69 «Расчеты по социальному страхованию и обеспечению» | Суммы переплат по взносам во внебюджетные фонды, задолженность ФСС РФ по возмещению расходов страхователя | Задолженность по страховым взносам перед внебюджетными фондами |

| 70 «Расчеты с персоналом по оплате труда» | Суммы переплат по заработной плате (с выяснением причин их возникновения), выданной заработной платы за первую половину месяца. | Суммы начисленной, не выплаченной работником заработной платы, больничных, отпускных и т.д. |

| 71 «Расчеты с подотчетными лицами» | Выданные под отчет суммы, не подтвержденные авансовыми отчетами; соблюдение сроков пользования подотчетными средствами | Суммы перерасходов по авансовым отчетам, подлежащие возмещению подотчетным лицам; целесообразность использования подотчетных средств |

| 73 «Расчеты с персоналом по прочим операциям» | Задолженность работников по возврату беспроцентных займов, по возмещению материального ущерба, причиненного результате недостач и хищений, брака, и т.п. | Задолженность перед работниками по выплате компенсации за использование личного автотранспорта (иного имущества) в служебных целях и т.п. |

| 75 «Расчеты с учредителями» | Задолженность участников ООО (акционеров АО) по оплате доли в ООО (акций АО и т.п.) | Задолженность перед участниками ООО (акционерами АО) по выплате доходов от участия в организации (дивидендов) |

| 76 «Расчеты с разными дебиторами и кредиторами» | Подлежащие получению доходов от участия в других организациях, суммы претензий, предъявленных поставщикам и подрядчикам, суммы НДС, начисленные при получении авансов и предоплат | Депонированные суммы заработной платы, суммы НДС, принятые к вычету при перечислении авансов и предоплат поставщикам и подрядчикам |

Суммы задолженности, числящиеся на счетах расчетов, должны быть подтверждены соответствующими документами:

- первичными учетными документами, на основании которых числится дебиторская и кредиторская задолженность (товарные накладные, акты выполненных работ, оказанных услуг, авансовые отчеты, платежные документы, бухгалтерские справки и т.д.),

- приказами руководителя (на выплату компенсации за использование личного имущества, о привлечении работника к материальной ответственности и т.д.),

- договорами (с поставщиками и подрядчиками, с покупателями и заказчиками, кредитные договоры с банками, договоры займа с другими организациями, договоры займа с работниками и т.д.).

При проверке документальной обоснованности дебиторской и кредиторской задолженности в процессе инвентаризации довольно часто возникает вопрос: обязательно ли составлять акты сверки расчетов с контрагентами? В соответствии с п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, «расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными». Это означает, что задолженность, отраженная в учете, должна быть подтверждена первичными документами, договорами, приказами, однако она необязательно должна совпадать с данными контрагента. Таким образом, составление и согласование актов сверки расчетов не является обязательным при проведении инвентаризации задолженности. Исключение составляют расчеты с банками и бюджетом.

! Обратите внимание: Сверка расчетов с банками и бюджетом должна проводиться в обязательном порядке перед составлением годовой отчетности. Об этом свидетельствует п. 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: «отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается».

Очевидно, что составлять акты сверки расчетов с покупателями и заказчиками, поставщиками и подрядчиками имеет смысл, даже несмотря на отсутствие такого требования в законодательстве. Во-первых, это поможет быстрее обнаружить ошибки в собственном учете, а во-вторых, это способ напомнить дебиторам об их задолженности. Кроме того, подписание дебитором акта сверки свидетельствует о признании им долга и продлевает течение срока исковой давности для взыскания задолженности, что, несомненно, в Ваших интересах. При этом нужно помнить, что акт сверки не является первичным учетным документом, и никакие записи в учете не могут быть сделаны только на основании акта сверки (например, корректировка суммы задолженности).

Документальное оформление инвентаризации задолженности

С 2013 года организации вправе самостоятельно разрабатывать формы первичных учетных документов, в том числе документов, оформляющих проведение инвентаризации дебиторской и кредиторской задолженности (ч. 4 ст. 9 Закона № 402-ФЗ). Принятые формы документов должны быть отражены в учетной политике организации и утверждены руководителем. Однако нет необходимости «изобретать велосипед», так как за основу можно взять формы документов, утвержденные Постановлением Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»:

- Приказ о проведении инвентаризации (Форма ИНВ-22);

- Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами с приложением в виде справки (Форма ИНВ-17).

Поскольку инвентаризация задолженности проводится, в том числе, с целью выявления сомнительных и безнадежных долгов, в справку к акту инвентаризации расчетов целесообразно внести дополнительные сведения.

1. Для выявления сомнительной дебиторской задолженности:

- период просрочки задолженности в днях;

- наличие обеспечения.

Примечание: в графе «За что числится задолженность» необходимо указать: связана задолженность с реализацией товаров, работ, услуг или нет, поскольку это является одним из условий отнесения задолженности к сомнительной.

2. Для выявления безнадежной задолженности:

- начало исчисления срока исковой давности (может не совпадать с датой возникновения задолженности, устанавливается по условиям договора);

- сведения о прерывании срока исковой давности (дата, основание);

- сведения об истечении срока исковой давности (с учетом прерываний);

- основания для признания задолженности нереальной ко взысканию.

Перечисленные выше сведения помогут Вам без проблем определить сумму сомнительной дебиторской задолженности для создания резерва по сомнительным долгам, а также сумму безнадежной задолженности для ее дальнейшего списания. Кроме того, результаты инвентаризации задолженности вполне могут пригодиться в управленческих целях. Поэтому лучше тщательно продумать порядок оформления результатов инвентаризации задолженности с учетом потребностей Вашей организации, а также дальнейших учетных операций. Как Вы наверняка уже убедились, затраченное время и усилия на проведение инвентаризации дебиторской и кредиторской задолженности окупятся с лихвой.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты:

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина РФ от 29.07.1998 № 34н

3. Положение по бухгалтерскому учету 1/2008 «Учетная политика организации», утверждено Приказом Минфина России от 06.10.2008 № 106н

Федеральный закон и приказы Минфина РФ доступны на Официальном интернет-портале правовой информации http://pravo.gov.ru/

4. Постановление Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

5. Письмо Минфина России от 09.01.2013 № 07-02-18/01

Текст письма Минфина РФ можно найти на официальном правовом портале Минфина РФ http://mfportal.garant.ru/

Проводим годовую инвентаризацию обязательств и отражаем ее в учете

Перед составлением годовой бухгалтерской отчетности проводится инвентаризация активов и обязательств организации.

В частности, инвентаризацию обязательств нужно провести в срок не ранее 1 декабря <*>.

Инвентаризация обязательств состоит из нескольких этапов.

Этап 1. Проверяем правильность и обоснованность сумм расчетов, которые числятся в бухучете <*>

| Проверка расчетов | Счет | Процесс проверки и нужная информация |

| С банками и иными организациями | 66, | Проверяем документацию по получению кредитов и займов |

| С бюджетом | 68 | Сверяем данные бухучета с данными налоговых деклараций, отчетности по страхованию и проверяем перечисленные суммы |

| С ФСЗН | 69 | |

| С Белгосстрахом | 76-2 | |

| С покупателями, заказчиками | 62 | Проверяем договоры и первичные учетные документы (ТТН, ТН, акты, платежные поручения, выписки банка и другие документы) по исполнению обязательств |

| С поставщиками, подрядчиками | 60 | |

| С другими дебиторами и кредиторами | 76 | |

| С подотчетными лицами | 71 | Проверяем:

— первичные учетные документы (авансовые отчеты и расходные кассовые ордера); — соответствие выданных и возвращенных средств данным бухучета; — целевое использование израсходованных сумм; — наличие оправдательных документов; — суммы, срок представления отчетов по которым истек |

| С работниками | 70, | Проверяем:

— первичные учетные документы (ведомости начисления зарплаты, лицевые счета и др.); — наличие сумм заработной платы, не выплаченной работникам в срок из-за их неявки и недепонированной; — наличие сумм депонентской задолженности, по которым истек срок исковой давности |

| С учредителями | 75 | Проверяем:

— учредительные документы; — протоколы собраний участников (учредителей); — кассовые и банковские документы, накладные, акты приемки-передачи и другие документы, подтверждающие расчеты с учредителями по вкладам в уставные фонды и по выплате им доходов |

На заметку

Сверить расчеты с контрагентами на счетах 60, 62 и 76 лучше заранее (по состоянию на 1 ноября) и составить акты сверки расчетов <*>.

Форму акта сверки расчетов организация может разработать самостоятельно. Составленный документ подписывает руководитель. Обычно в нем предусмотрена и подпись главного бухгалтера для подтверждения указанных в акте сведений. Если организация работает с использованием печати, то можно проставить ее оттиск в акте сверки расчетов. Но не обязательно. А вот внести в акт сведения о договорах и первичных учетных документах, на основании которых возникла задолженность, нужно. Это придаст акту юридическую силу <*>.

Для сверки расчетов с банками данные выписок банков по предоставленным кредитам сравниваются с данными счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Для этого банк выдает организации выписки по состоянию на 1 января. Организация подтверждает данные в них письменно <*>.

Чтобы сверить расчеты с бюджетом, тоже нужна выписка. Только из данных учета налоговых органов об исчисленных и уплаченных суммах налогов, сборов (пошлин), пеней. Для ее получения организация обращается с письменным заявлением в налоговый орган по месту постановки на учет <*>.

С работниками и подотчетными лицами двухсторонние акты сверки не составляются.

В ходе проведения проверки расчетов могут быть выявлены ошибки. Они исправляются в соответствии с гл. 4 НСБУ N 80. Оформляется бухгалтерская справка-расчет <*>.

Исправление ошибок отражается путем доначисления или уменьшения обязательств <*>.

Этап 2. Определяем состояние задолженности: текущая, просроченная, с истекшим сроком исковой давности, невозможная (нереальная) для взыскания.

Для этого нужно:

— установить дату и причины образования задолженности;

— проанализировать условия договоров о расчетах и т.п.;

— при необходимости проверить данные о нахождении контрагента в процессе ликвидации и запросить сведения из ЕГР.

Этап 3. Проверяем правильность и обоснованность прочих видов обязательств и резервов предстоящих расходов <*>

| Проверяемые обязательства | Счет | Процесс проверки и нужная информация |

| Резервы предстоящих расходов, установленные законодательством и учетной политикой организации |

96 |

Проверяем:

— формирование резервов; — использование резервов согласно данным смет, расчетов; — другое |

Этап 4. Оформляем результаты инвентаризации

По результатам проведенной инвентаризации оформляются акт инвентаризации расчетов формы 14-инв и справка к нему. Выявленная задолженность с истекшим сроком исковой давности на основании принятого руководителем решения списывается <*>. Списание кредиторской задолженности отражается следующим образом:

| Проводка | |

| Д-т 60, 62, 66, 67, 76 и др. — К-т 90-7, 91-1 | Списана кредиторская задолженность с истекшим сроком исковой давности, возникшая в связи с осуществлением текущей, инвестиционной или финансовой деятельности |

Списание дебиторской задолженности зависит от того, создавался ли резерв по сомнительным долгам <*>:

Проводка