Содержание

- Инвентарные счета, их характеристика.

- Классификация бухгалтерских счетов

- План счетов

- Классификация по экономическому содержанию

- Классификация счетов бухгалтерского учета по составу и размещению

- Основные счета

- Регулирующие счета

- Распределительные счета

- Калькуляционные счета

- Когда нормативная стоимость отличается от фактической

- Сопоставляющие счета

- Глава 4 Содержание и порядок составления бухгалтерского баланса

- Как подготовиться к проведению инвентаризации по всем правилам

Инвентарные счета, их характеристика.

⇐ ПредыдущаяСтр 4 из 6

Инвентарные счета предназначены для учёта материальных ценностей и денежных средств. Наличие и движение средств на инвентарных счетах, учитывающих материальные ценности, отражаются не только в денежной оценке, но и в натуральных измерителях. Это счета активные, поэтому схема записей та же, что и на всех активных счетах. Аналитический учёт ведётся по каждому объекту материальных ценностей и контролируется по местонахождению этих ценностей. Остаток (сальдо) по каждому инвентарному счёту материальных ценностей должен равняться остатку средств в натуре, а по счетам денежных средств — их фактическому наличию. Периодически посредством инвентаризации проводят проверки остатков средств в натуре, которые сравнивают с остатками инвентарных счетов и по мере необходимости делают уточнения. К подгруппе инвентарных относятся следующие счета: 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 43 «Готовая продукция», 41 «Товары», счета иного имущества (03, 07, 11, 21, 45, 58) .

Денежные счета

Счета этого раздела предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов. учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти средства и операции отражаются в валюте расчетов и платежей. Счет 50 «Касса»Счет 51 «Расчетные счета»Счет 52 «Валютные счета»55 «Специальные счета в банках»Cчет 57 «Переводы в пути»Cчет 58 «Финансовые вложения»Cчет 59 «Резервы под обесценение финансовых вложений» Счет 50 «Касса» Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации. По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организац

Счет 51 «Расчетные счета»Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов. Счет 52 «Валютные счета»Счет 52 «Валютные счета» предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами. По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета организации. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»). Аналитический учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иносСчет 55 «Специальные счета в банках» Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в нац валюте и иностранных валютах, находящихся на территории в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению. Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению. Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п. денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.Счет 58 «Финансовые вложения»Счет 58 «Финансовые вложения» предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы. 59 «Резервы под обесценение финансовых вложений»Счет 59 «Резервы под обесценение финансовых вложений» предназначен для обобщения информации о наличии и движении резервов под обесценение финансовых вложений организации. На сумму создаваемых резервов делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59 «Резервы под обесценение финансовых вложений». Аналогичная запись делается при увеличении величины указанных резервов. При уменьшении величины созданных резервов, а также выбытии финансовых вложений, по которым ранее были созданы соответствующие резервы, производится запись по дебету счета 59 «Резервы под обесценение финансовых вложений» и кредиту счета 91 «Прочие доходы и расходы». Аналитический учет по счету 59 «Резервы под обесценение финансовых вложений» ведется по каждому резерву». Счет 59 «Резервы под обесценение вложений в ценные бумаги» корреспондирует со счетами: по дебету91 Прочие доходы и расходы

по кредит91 Прочие доходы и расходы

Фондовые счета

Фондовые счетапредназначены для учета фондов предприятия. На этих счетах отражаются факты хозяйственной жизни, связанные с образованием и использованием фондов. На фондовых счетах начальное и конечное сальдо кредитовое. По кредиту счета отражается увеличение фонда или отчисление средств в данный фонд. На дебете фондовых счетов отражается расходование средств за счет фонда.

К основным фондовым счетам относятся следующие пассивные счета:

80 «Уставный капитал»;

82 «Резервный капитал»;

83 «Добавочный капитал»;

84 «Нераспределенная прибыль (непокрытый убыток)».

Уменьшение капитала и нераспределенной прибыли отражается на дебете этих счетов, а на кредите — их увеличение.

На счете 80 «Уставный капитал» ведется учет уставного капитала предприятия, который формируется за счет взносов учредителей. Размер уставного капитала отражается в учредительных документах предприятия.

На счете 82 «Резервный капитал» отражается информация о состоянии и движении средств резервного капитала. Резервный капитал образуется за счет нераспределенной прибыли, это страховой капитал предприятия, он предназначен для покрытия убытков и прочих непредвиденных расходов.

На счете 83 «Добавочный капитал» отражается информация об источниках образования этого вида капитала и использовании его средств. Добавочный капитал пополняется за счет прироста стоимости хозяйственных средств. Средства добавочного капитала могут быть использованы на увеличение уставного капитала или распределение его средств между учредителями.

На счете 84 «Нераспределенная прибыль (непокрытый убыток)» отражается информация о наличии и движении сумм нераспределенной прибыли предприятия. Полученные в течение года прибыль или убытки отражаются на счете 99 «Прибыли и убытки», а в конце года остаток прибыли (или убыток) по счету 99 переносится на счет 84 в качестве нераспределенной прибыли (или непокрытого убытка). Нераспределенная прибыль используется на выплату доходов учредителям, увеличение резервного капитала, покрытие убытков и другие цели.

Счета бухгалтерского учета охватывает большое разнообразие операций, которые связаны с перемещением хозяйственных средств предприятия. Это неотъемлемая часть его функционирования, поэтому для их учета нужно правильно определить изменения средств, которые последуют за теми или иными операциями хозяйственного назначения. Помимо этого требуется всегда указывать конкретный счет, на котором отразится сумма проведенной операции.

Классификация бухгалтерских счетов

Для эффективного использования всех доступных счетов необходимо знать точное назначение, экономическое содержание и структуру каждого из них, а еще оборотные характеристики и сальдо. Для всего этого применяется классификация бухгалтерских счетов.

Определение 1

Классификация счетов — это процесс группировки счетов по основным признакам, который обеспечивает единообразие отражения хозопераций, а также сопоставимость и сводимость необходимых показателей. Благодаря классификации счетов всегда можно определить экономическую нагрузку любого доступного счета.

Классификация счетов бухучета производится по следующим признакам:

-

учет каких типов средств ведется на этом счету — разделяют активные, пассивные и активно-пассивные;

-

какова детализация ведения учета — синтетические и аналитические, а также субсчета;

-

по отношению к балансу — бывают балансовые и забалансовые;

-

по экономическому содержанию — существует 9 групп (см. План счетов);

-

по назначению и структуре — для учета хозяйственных средств и учета хозяйственных процессов.

Последние два классификационных пункта стоит рассмотреть более подробно.

План счетов

Классификация счетов бухгалтерского учета по назначению и структуре подразделяет их на две большие группы. Группа для учета хозяйственных средств делится на следующие типы счетов:

-

основные;

-

забалансовые;

-

регулирующие.

Основные счета также имеют разделение на инвентарные, расчетные и фондовые.

Вторая группа — это счета, на которых ведется учет хозяйственных процессов. К ним относятся калькуляционные, распределительные и результатные.

Классификация по экономическому содержанию

Определение 2

Экономическая классификация счетов помогает разобраться в том, что отражается на конкретном счете и сколько необходимо счетов для полной характеристики определенного объекта в текущем учете.

Только при полном соответствии всем указанным требованиям информация об учетном объекте будет считаться полезной для использования и может применяться в процессе экономически выгодных решений по управлению предприятием.

Классификация по экономическому содержанию строится с привязкой к воспроизводству совокупной общественной продукции. Поэтому весь перечень счетов подогнан под каждую стадию процесса.

Существует три основные группы, на которые по экономическому содержанию разделяются счета. Это счета:

-

хозяйственных операций и финансовых результатов;

-

имущества и обязательств по источникам их образования;

-

имущества по составу и размещению.

В свою очередь счета хозяйственных и финансовых операций делятся на следующие типы счетов:

Счета имущества и обязательства по источникам их образования разделяются на две большие категории с подкатегориями:

1. Счета заемных источников формирования имущества, разделяемые на счета:

-

долговых обязательств организации перед персоналом (№70);

-

задолженности по расчетам с бюджетом и внебюджетными фондами (номер 68 и 69);

-

прочих кредиторских задолженностей (под номером 60, 62 и 76);

-

кредитов и займов (66 и 67).

2. Счета собственных источников формирования имущества, разделяемые на счета:

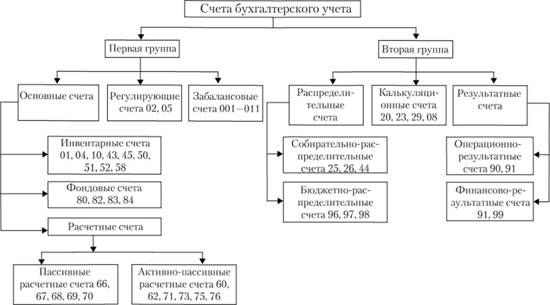

Наглядно классификацию счетов бухучета по назначению и структуре можно рассмотреть на схеме ниже:

Классификация счетов бухгалтерского учета по составу и размещению

Далее рассмотрим разделение счетов по составу и размещению. Они имеют следующую сортировку:

Определение 3

Экономическая классификация подразумевает объединение отдельных счетов, которые характеризуют состояние имущества с соответствующими процессами. Их объединяют в группы, которые имеют экономическую однородность среди учетных объектов.

Экономическая классификация со стороны научной постановки бухучета дополняется разделением счетов по назначению и структуре (иначе говоря структурной классификацией).

Целью ее является получение подробной информации, раскрывающей все аспекты формирования и применения хозяйственных средств, включая источники их образования. Основным признаком этого разделения являются правила общего характера по учету счетов и осуществление аналитического учета.

При помощи подобной классификации можно дать подробную характеристику по следующим аспектам:

-

как проводится учет объектов в различных группах счетов;

-

для чего нужны отдельно взятые счета;

-

какие показатели можно получить при использовании того или иного счета и как они способствуют эффективному управлению организацией.

Подразделение счетов зависит от функции, выполняемой ими непосредственно в процессе учета.

Итак, по назначению и структуре бухгалтерские счета делятся на 5 групп. Это:

-

основные;

-

регулирующие;

-

операционные (включают в себя распределительные и калькуляционные);

-

сопоставляющие (иначе — результатные);

-

забалансовые.

Каждую из них стоит рассмотреть подробнее.

Основные счета

Определение 4

Основные счета — счета, используемые в бухучете, применяются для отражения активов и их источников. Они необходимы для контроля за имуществом предприятия (его наличием и перемещением). Основными эти счета именуются за счет того, что учитывают объекты, которые закладываются в основу хозяйственного функционирования предприятия. В общей классификации они распределяются по назначению и структуре.

Существует 3 подгруппы основных счетов.

Основные активные — нужны для учета и контроля нематериальных активов, основных, денежных и материальных средств, а еще для расчетов с дебиторами (к ним относятся счета под номерами (01, 04, 07, 08, 10, 43, 41, 50, 51, 52, 55). Эта подгруппа включает в себя счета:

-

инвентарные — нужны для учета имущества, которое подлежит инвентаризации, а также для контроля его наличия и перемещения, учет на них производится в денежном и натуральном эквиваленте (номера 01, 04, 07, 10, 43, 41);

-

денежных средств — учет по ним проводится только в денежном эквиваленте (номера 50, 51, 52, 55).

Также частично применяются расчетные счета (как вариант — №73).

Структура всех этих счетов идентична, они могут иметь только дебетовое сальдо (иначе — нулевое). По дебету любого из них отображаются начальные и конечные остаточные средства, а также поступление активов как денежных, так и материальных. По кредиту счета отражается убыль активов.

Структура основного активного счета

|

Дебет |

Кредит |

|

Начальный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга |

|

|

Оборот – поступление имущества или увеличение долга дебиторов |

Оборот – расход (выбытие, выдача) имущества или уменьшение (погашение) дебиторской задолженности |

|

Конечный остаток – наличие основных средств и нематериальных активов, материальных и денежных средств или долга предприятию на конец отчетного периода |

Основные пассивные счета необходимы для учета всех изменений фондов и капиталов, а также поступившего финансирования, кредитов, займов, обязательств и расчетов, проводимых с кредиторами (номера 63, 66, 67, 80, 82, 98). К подобным относятся счета капитала, а также счета расчетов (частично). Их сальдо неизменно является кредитовым (или нулевым). Оно отображает наличие собственных, а также заемных источников и долговые обязательства перед юридическими и частными лицами. Кредит таких счетов отображает все источники и задолженности (включая их увеличение), а дебет — их уменьшение.

Структура основного пассивного счета

|

Дебет |

Кредит |

|

Начальный остаток – наличие источников и задолженности на начало отчетного периода |

|

|

Оборот – уменьшение источников и дебиторской задолженности |

Оборот – увеличение источников и кредиторской задолженности |

|

Конечный остаток – наличие источников и задолженности на конец отчетного периода |

Назначением основных активно-пассивных счетов (иначе расчетных) является учет и контроль счетов предприятия, которые служат для работы с физическими и юридическими лицами. На них в бухгалтерии могут вестись расчеты как одновременно с кредиторами и дебиторами, так и с организациями, которые могут перейти из одной категории в другую (номера 60, 62, 68, 69, 70, 71, 75, 76). Такой счет может быть активным и пассивным. При этом по дебету будут учитываться формирование дебиторской задолженности и погашение кредиторской, а по кредиту — наоборот, формирование кредиторской и погашение дебиторской. В активе располагается дебетовое сальдо, в пассиве — кредитовое. Для примера структуры подобной классификации бухгалтерского учета стоит рассмотреть таблицу ниже.

Структура основного активно-пассивного счета

|

Дебет |

Кредит |

|

Начальный остаток – дебиторская задолженность на начало отчетного периода – 100 000 руб. |

Начальный остаток – кредиторская задолженность на начало отчетного периода – 150 000 руб. |

|

Оборот:

|

Оборот:

|

|

Конечный остаток – дебиторская задолженность на конец отчетного периода – 90 000 руб. |

Конечный остаток – кредиторская задолженность на конец отчетного периода – 160 000 руб. |

|

Формула: СД2 = СД1 + Од1 – ОК2 = 100 000 + 50 000 – 60 000 = 90 000 руб. |

Формула: СК2 = СК1 + Οκ1 – Од2 = 150 000 + 40 000 – 30 000 = 160 000 руб. |

Регулирующие счета

Определение 5

Регулирующие счета необходимы для корректирования и действий по уочнению оценки хозяйственных средств, а также для получения дополнительных параметров их состояния и уточнения их источников (к ним относятся имущественные объекты и их источники, размещаемые на основных счетах).

Регулирующим счетам отведена особая роль в бухучете — сохранение оценки объектов на основных счетах неизменной, а также для ее уточнения. Такие счета не являются самостоятельными, их применяют исключительно в паре с основными (они служат для регулировки их показателей). Сумма уточнения может приплюсовываться к сумме основного счета или же вычитаться из нее.

Регулирующие счета необходимо применять в связи с правилами, установленными для оценивания хозяйственных средств. Однако иногда в текущем бухучете появляется необходимость в наличии данных, основанных на двух оценках (например, на первоначальной и остаточной стоимости основных средств). Тогда используют счета по амортизационному учету либо по отклонениям фактической себестоимости, а также другие подобные им.

Регулирующие счета по способу уточнения оценки можно классифицировать как дополнительные и контрарные, а также совмещенные контрарно-дополнительные.

Определение 6

Контрарные счета — это тип регулирующих счетов, содержимое которых вычитается из суммы основного счета. Они применяются для уменьшения имущественного остатка, расположенного на основном счете с переносом его на сумму своего остатка.

Для уточнения остаточной стоимости основных активных счетов применяют контрактивные счета. Они уменьшают сальдо активного счета на собственную сумму сальдо. Для этого используются 2 счета — основной (играет роль активного счета) и регулирующий (выступает в качестве пассивного, иначе контрактивного).

В группу контрактивных входят следующие типы счетов:

-

«амортизация основных средств» (№02) — регулирует счет №01;

-

«амортизация нематериальных активов» (№05) — регулирует счет №04;

-

«резервы под снижение стоимости материальных ценностей» (№14) — для регулировки счетов материальных ценностей;

-

«резервы под обесценение вложений в ценные бумаги» (№59) — служит для регулирования счета №58;

-

«резервы по сомнительным долгам» (№63) — служит для регулирования учетных счетов дебиторской задолженности.

Контрпассивный счет является средством уточнения сумм имущественных источников, учет которых ведется на пассивных счетах. Остаток по этому счету снижает размеры источников активного счета. В этом случае активным счетом является контрпассивный (или регулирующий), а основной счет становится пассивным.

Пример 1

Использование счета «Собственные акции» (№81), который учитывает количество собственных акций предприятия, выкупленных у акционеров ведет к уменьшению реального уставного капитала организации.

Дополнительные регулирующие счета — это счета, данные которых суммируются с суммами основных счетов. На сумму их остатка увеличивается остаток имущества организации, размещенный на основных счетах. Эта группа подразделяется на счета:

-

дополнительные активные — на сумму собственного остатка увеличивают остаток активных счетов. Активными являются основные и регулирующие счета (например, №44 «Расходы на продажу» по отношению к №90 «Продажи»);

-

дополнительные пассивные — они на сумму собственного остатка увеличивают сальдо сопутствующего основного пассивного счета и оба выступают в роли пассивных счетов (в качестве примера — №63 «Резервы по сомнительным долгам» к №91 «Прочие доходы и расходы».

Задействуя контрарно-дополнительных счетов можно повышать и снижать оценку объектов, отображаемой на основных счетах. Подобный счет будет являться дополнительным регулирующим, если проводки на нем велись по методу дополнительных записей. Если же использовался метод уменьшения (красного сторно) — счет становится контрарным (например, №16 «Отклонения в стоимости материальных ценностей».

Распределительные счета

Определение 7

Распределительные счета — счета, применяемые для учета производственных расходов, поддержания правильности и обоснованности их распределения по калькуляционным объектам и прочих операций, необходимых для полноценного исчисления их фактической себестоимости. Главная функция таких счетов — контрольная. Они разделяются на собирательно-распределительные и бюджетно-распределительные счета.

Собирательно-распределительные счета необходимы для учета расходов, которые не получается определить на конкретную продукцию (которая была произведена или реализована). Такие расходы называют косвенными. Их по окончании каждого месяца определяют на конкретный вид продукции согласно действующей учетной политики. Собирательно-распределительные счета предназначаются для учета и контроля расходов, приходящихся на действующий отчетный период и требующих распределения в дальнейшем (например, «Общепроизводственные расходы» №25 или «Расходы на продажу» №44.

Структура собирательно-распределительного счета

|

Дебет |

Кредит |

|

Расходы, подлежащие распределению |

Распределение расходов по другим счетам |

Бюджетно-распределительные счета нужны, чтобы разделить расходы между различными отчетными периодами, а также чтобы учитывать расходы будущих периодов и их правильного распределения по отчетным периодам. Благодаря им исчезает колебание себестоимости продукции от периода к периоду. Они делятся на активные (например, «Расходы будущих периодов» №97) и пассивные («Резервы предстоящих расходов» №96).

Структура активного бюджетно-распределительного счета

|

Дебет |

Кредит |

|

Сальдо начальное – затраты, относящиеся к последующим отчетным периодам, произведенные в предыдущем периоде |

|

|

Оборот – учет в текущем периоде затрат будущих отчетных периодов |

Оборот – списание доли затрат, учтенных в предыдущих периодах, при наступлении отчетного периода, на который эта доля должна быть отнесена |

|

Сальдо конечное – затраты будущих отчетных периодов |

Калькуляционные счета

Определение 8

Калькуляционные счета служат для поиска данных, требуемых в процессе рассчета себестоимости продукции, произведенной предприятием, а также выполненной работы и производственных затрат в отчетном периоде.

Например, это счета:

-

«Вложения во внеоборотные активы» (№08);

-

«Основное производство» (№20);

-

«Вспомогательные производства» (№23);

-

«Брак в производстве» (№28);

-

«Обслуживающие производства и хозяйства» (№29).

Дебет таких счетов позволяет фиксировать расходы, работы и услуги для изготовления продукции, а также отдельные объекты для учета расходов (причастных к созданию или приобретению).

Кредит калькуляционных счетов служит для отражения (списания) фактической себестоимости продукции, произведенной предприятием, услуг, фактических затрат, касающиеся завершенных работ и приобретенных (созданных) учетных объектов.

Сальдо таких счетов исключительно дебетовое. Оно характеризует собой размер и затраты незаконченного производства. Его называют «Затраты в незавершенном производстве (строительстве)».

Аналитический учет по этим счетам ведут в разрезе калькуляционных объектов и статей. Калькуляционные счета помогают получать данные, которые нужны для расчета себестоимости выпущенной продукции, завершенных работ, оказанных услуг. Подобная информация очень важна для получения оценки эффективности деятельности предприятия (ведь прибыль обратно пропорциональна себестоимости).

Структура калькуляционного счета

|

Дебет |

Кредит |

|

Начальное сальдо – остаток незавершенного производства на начало отчетного периода |

|

|

Оборот – затраты отчетного периода на производство продукции |

Оборот:

|

|

Конечное сальдо – остаток незавершенного производства на конец отчетного периода |

Когда нормативная стоимость отличается от фактической

Кредит калькуляционного счета отображает затраты по одной оценке, дебет — по другой. Для уравнивания обоих сумм (по дебету и кредиту) делают дополнительную или сторнировочную запись.

Пример 2

На протяжении отчетного периода выход продукции фиксируется на кредите счета «Основное производство» (№20) по нормативной себестоимости (либо по учетным ценам). В конце периода производится корректировка, в результате чего себестоимость приводится к фактическим значениям двумя методами: дополнительная запись или красное сторно.

Если нормативная стоимость выше фактической, то применяют метод красного сторно. Он заключается в следующем: красными чернилами отмечают сумму разницы в оценках. Написанные таким образом числа вычитаются (иначе, “сторнируются”), первоначальная сумма уменьшается на сумму этой записи. Это действие фиксируют проводкой Дебет 43 «Готовая продукция», Кредит 20 «Основное производство». Подразумевается, что между этими значениями находится знак минус.

Метод дополнительной записи нужен в случае, когда нормативная себестоимость меньше фактической. Стандартными чернилами делается запись, являющаяся дополнительной. В учет вносят следующую проводку: Дебет 43 «Готовая продукция» Кредит 20 «основное производство».

Сопоставляющие счета

Определение 9

Сопоставляющие счета требуются для расчета финансового результата отдельных хозяйственных процессов, а также их совокупности по предприятию. Для этого необходимо сопоставить дебетовый и кредитовый обороты, которые учитываются на таких счетах. При этом главной их особенностью является то, что один учетный объект отображается в двух оценках, по дебету и кредиту счета (желательно для этих целей открыть несколько субсчетов).

Сопоставление полученных оценок позволяет увидеть результат хозяйственных процессов, который списывается с субсчета 90-9, открываемого специально для этого.

Структура сопоставляющего счета

|

Дебет |

Кредит |

|

Оборот:

|

Оборот: Выручка от реализованных продукции и ценностей (90-1, 91-1) |

Сопоставляющие счета можно разделить на две подгруппы:

-

операционно-результатные — нужны для обобщения данных, полученных от отдельных хозяйственных процессов и определения финансового результата для каждого из них (№90 «Продажи», №91 «Прочие доходы и расходы»);

-

финансово-результатные счета — нужны для получения финансовых результатов хоздеятельности организации (например, №99 «Прибыли и убытки» — активно-пассивный счет, необходимый для получения финансового результата от реализации имущественных объектов и других операций, включающих операционные и внереализационные расходы, по кредиту которого регистрируется прибыль,а по дебету — убытки или №98 «Доходы будущих периодов»).

Дебет операционно-результатных счетов учитывает следующие аспекты:

-

себестоимость реализованной продукции, а также работ и услуг;

-

остаточная стоимость основных средств;

-

балансовая стоимость прочих оборотных активов;

-

расходы из-за выбытия активов;

-

штрафы, неустойки, пени и уплачиваемые проценты.

По их кредиту отражается выручка и прочие доходы. №90 фиксирует доходы или убытки с продаж, а №91 отражает то же самое для других операций.

У таких счетов нет сальдо, все полученные остатки подвергаются списанию ежемесячно, причисляясь к финансовым результатам продаж и других операций. С субсчетов 90-9 и 91-9 они вносятся в дебет либо в кредит счета №99 («Прибыли и убытки»).

Такие счета служат для учета доходов и понесенных расходов по операциям, задействованным в реализации продукции, а также по работам и оказанным предприятием услугам. Помимо этого, в них отражается выбытие основных средств, ценных бумаг, нематериальных активов и прочего подобного.

При сопоставлении оборотов финансово-результатных счетов по дебету и кредиту определяются конечные финансовые результаты. Кредитовое сальдо отображает прибыль, дебетовое — убытки.

Структура финансово-результатного счета

|

Дебет |

Кредит |

|

Сальдо – остаток убытка на начало периода |

Сальдо – остаток прибыли на начало периода |

|

Оборот – учет убытков отчетного периода |

Оборот – учет прибыли отчетного периода |

|

Сальдо – остаток непокрытого убытка на конец периода |

Сальдо – итоговая прибыль отчетного периода |

Глава 4

Содержание и порядок составления бухгалтерского баланса

Бухгалтерский баланс – это способ экономической группировки и обобщения информации об имуществе предприятия и источниках его образования в денежной оценке на определенную дату. Баланс дает количественную и качественную характеристику всех видов имущества предприятия и отражает источники его формирования.

Строение баланса основывается на принципе двойственности, уравнение которой можно записать в следующем виде:

Активы = Собственный капитал + Обязательства.

Активы – это экономические ресурсы, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Активы имеют три характерных признака:

• к ним относятся экономические ресурсы, полученные в результате операций за прошлый год;

• их должна контролировать организация;

• они могут быть оценены достаточно объективно.

Под экономическими ресурсами понимаются такие, которые способны приносить в будущем прибыль организации. Это возможно при следующих условиях:

• если это денежные средства или они могут быть обращены в деньги;

• если они представлены имуществом, которое может быть продано;

• если ожидается, что их можно использовать в будущем в хозяйственной деятельности.

Капитал – это вложения собственников и прибыль, накопленная за все время деятельности организации. Эти средства отражаются в балансе в обобщенном виде, без указаний, на какие цели они были использованы. Размещение финансовых источников представлено различными статьями актива баланса.

Обязательства – это существующая на отчетную дату задолженность организации, которая образовалась вследствие ведения хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Эти обязательства возникают в результате прошлых операций. Обязательства означают требования кредиторов на активы, поскольку погашение задолженности должно привести к оттоку денежных, материальных или нематериальных ресурсов организации.

Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой сторонах уравнения.

По внешнему виду баланс представляет собой таблицу, состоящую из двух частей: в первой ее части отражается имущество по составу и размещению (актив баланса). В правой части отражаются источники формирования этого имущества (пассив баланса). Всегда соблюдается равенство сумм актива и пассива баланса: А = П.

Основной элемент бухгалтерского баланса – балансовая статья, которая соответствует виду имущества, капитала или обязательств. Балансовые статьи объединяются в группы, группы – в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Бухгалтерский баланс в РФ содержит два раздела в активе, три – в пассиве:

1. Внеоборотные активы;

2. Оборотные активы;

3. Капитал и резервы;

4. Долгосрочные обязательства;

5. Краткосрочные обязательства.

Итоги по активу и пассиву баланса называются валютой баланса.

В отечественной практике актив строится в порядке возрастающей ликвидности. В США, Великобритании принята схема построения баланса в порядке убывающей ликвидности в активе. Пассив баланса в РФ строится по возрастанию степени срочности возврата, в США, Великобритании – по убыванию.

В мировой практике применяются две формы бухгалтерского баланса: горизонтальная и вертикальная. При горизонтальной форме активы отражаются в левой части баланса, а пассивы – в правой. Вертикальная форма баланса предполагает последовательное расположение балансовых статей (в столбик): сначала статьи, характеризующие актив, далее статьи пассива.

В США выбор горизонтальной или вертикальной формы баланса оставлен за экономическими субъектами. Независимо от избранного варианта применятся уравнение:

Активы = Обязательства + Собственный капитал.

В Великобритании «Закон о компаниях» 1985 г. предусматривает обе формы построения баланса. Однако при расположении статей применяется уравнение:

Активы – Обязательства = Капитал собственника.

Форма и содержание отечественного баланса в настоящее время максимально приближены к применяемому в зарубежной практике. Отечественные балансы составляются по принципу «баланса-нетто», в соответствии с которым в итоговой сумме активов основные средства, доходные вложения в материальные ценности и нематериальные активы отражаются по остаточной стоимости. В отечественной и зарубежной практике активы отражаются в балансе по фактической себестоимости приобретения или возведения.

Как подготовиться к проведению инвентаризации по всем правилам

На носу — сдача годовой финансовой отчетности. Но прежде чем начинать готовиться к этому непростому процессу, нужно провести инвентаризацию всех видов своего имущества и обязательств. Воспользуйтесь нашим разъяснением и вложенными в него готовыми формами документов, чтобы все посчитать и оформить правильно.

Каждый год при подготовке к годовому отчету бухгалтеры проверяют, все ли счета-фактуры поступили, оформлены ли все авансовые отчеты и другие документы. Одновременно с этим они сталкиваются с такими вопросами:

- нужно ли предприятию ежегодно проводить инвентаризацию основных средств?

- как часто проводится инвентаризация товаров, сырья, готовой продукции?

- зачем делать инвентаризацию расчетов, если нет невыясненных сумм по расчетам с поставщиками и покупателями?

- можно ли самим решить, проводить инвентаризацию или нет?

Сразу отметим, что каждое предприятие само разрабатываете порядок проведения инвентаризаций. Его необходимо утвердить в Учетной политике предприятия. При этом Учетная политика не может противоречить законодательству о бухгалтерском учете.

Рассмотрим основные правила проведения инвентаризации.

I. Что нужно инвентаризовать?

Инвентаризации подлежат:

- все имущество хозяйствующего субъекта — независимо от местонахождения имущества;

- все виды финансовых обязательств;

- производственные запасы и другие виды имущества, не принадлежащие хозяйствующему субъекту, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки);

- а также имущество, не учтенное по каким-либо причинам.

II. Когда нужно проводить инвентаризацию

Проведение инвентаризации обязательно:

1) перед составлением годовой финансовой отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года, и с учетом периодичности в соответствии с требованиями других стандартов (см. таблицу). Это требование обусловлено тем, что, статьи баланса предприятия должны быть обоснованы тщательно проведенной инвентаризацией активов и обязательств. Количество и результаты проведенных инвентаризаций, а также причины их непроведения должны быть отражены в пояснительной записке, прилагаемой к годовой финотчетности ;

2) при передаче имущества в аренду, выкупе, продаже;

3) при смене материально ответственных лиц;

4) при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

5) в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций;

6) при ликвидации (реорганизации) хозяйствующего субъекта – перед составлением ликвидационного (разделительного) баланса.

Периодичность проведения инвентаризации:

|

Объект инвентаризации |

№ счета |

Периодичность |

НПА |

||

|

Наименование |

Регистрация в Минюсте |

||||

|

№ |

Дата |

||||

|

Основные средства |

Не реже одного раза в два года |

НСБУ №5 «Основные средства» |

20.01.2004 г. |

||

|

из них: библиотечные фонды |

Один раз в пять лет |

НСБУ №5 «Основные средства» |

20.01.2004 г. |

||

|

Оборудование к установке и капитальные вложения (незавершенное строительство, приобретение ОС, НМА) |

0700, 0800 |

Перед составлением годовой финансовой отчетности |

НСБУ №19 «Организация и проведение инвентаризации» |

02.11.1999 г. |

|

|

Нематериальные активы |

Не реже одного раза в два года |

НСБУ №7 «Нематериальные активы» |

27.06.2005 г. |

||

|

Финансовые вложения (ценные бумаги и уставные капиталы других организаций и пр.) |

0600, 5800 |

Перед составлением годовой финансовой отчетности |

НСБУ №19 «Организация и проведение инвентаризации» |

02.11.1999 г. |

|

|

Товарно-материальные запасы |

1000, 2000, 2800, 2900, 014 |

Не реже одного раза в год |

НСБУ №4 «Товарно-материальные запасы» |

17.07.2006 г. |

|

|

из них: горюче-смазочные материалы |

Ежеквартально |

НСБУ №19 «Организация и проведение инвентаризации» |

02.11.1999 г. |

||

|

продукты питания |

Ежеквартально |

НСБУ №19 «Организация и проведение инвентаризации» |

02.11.1999 г. |

||

|

драгоценные металлы |

1000, 2800, 2900 |

В соответствии с отраслевыми инструкциями |

НСБУ №19 «Организация и проведение инвентаризации» |

02.11.1999 г. |

|

|

Расходы будущих периодов |

Перед составлением годовой финансовой отчетности |

НСБУ №19 «Организация и проведение инвентаризации» |

02.11.1999 г. |

||

|

Наличные денежные средства в сумах |

Не реже одного раза в квартал |

Правила ведения кассовых операций юридическими лицами |

22.06.2015 г. |

||

|

Наличные денежные средства в валюте |

Не реже одного раза в квартал |

Порядок ведения юридическими лицами кассовых операций с иностранной валютой на территории Республики Узбекистан |

22.01.1999 г. |

||

|

Денежные средства |

5100, 5200, 5500, 5600, 5700 |

Перед составлением годовой финансовой отчетности |

НСБУ №19 «Организация и проведение инвентаризации», порядки №565 и №611 |

02.11.1999 г. |

|

|

Денежные документы, ценности и бланки строгой отчетности |

5510, 5520, 006 |

Один раз в месяц; если они хранятся в кассе, то в сроки ревизии кассы |

НСБУ №19 «Организация и проведение инвентаризации» |

02.11.1999 г. |

|

|

Расчеты |

4000-4900, 6000-6900 и 7000-7900, 008, 009 |

Перед составлением годовой финансовой отчетности |

НСБУ №19 «Организация и проведение инвентаризации» и Правила № 565 и Порядок № 611 |

02.11.1999 г. |

|

|

Имущество, не принадлежащее предприятию, но числящееся в бухгалтерском учете (находящееся на ответственном хранении, арендованное, полученное для переработки) |

001, 002, 003, 004, 010, 011 |

Перед составлением годовой финансовой отчетности |

НСБУ №19 «Организация и проведение инвентаризации» |

02.11.1999 г. |

|

III. Как оформить инвентаризацию

Для проведения инвентаризаций создайте постоянно действующуюинвентаризационную комиссию в составе:

• руководителя хозсубъекта или его заместителя (председатель комиссии);

• главного бухгалтера;

• других специалистов (инженеров, экономистов, техников, представителей внутреннего аудита и т. д.).

Включайте в состав комиссии только опытных работников, хорошо знающих инвентаризируемые ценности, цены и первичный учет.

Руководитель должен утвердить персональный состав комиссии соответствующим приказом. В приказе также устанавливаются сроки начала и окончания инвентаризации, определяются инвентаризируемое имущество и обязательства.

Внимание Спланируйте сроки проведения инвентаризации заранее,чтобы потом не переделывать приказ:

• определите сколько понадобится времени – 10 дней или более;

• если у вас крупное предприятие и, к примеру, много складов по Узбекистану, состав комиссии должен быть определен для каждого региона;

• с учетом установленных НСБУ сроков проведения инвентаризации (см. таблицу) проводить ее удобнее в те периоды, когда у вас остается минимальное количество ТМЗ. К примеру, если предприятие запланировало до 15 декабря закончить всю реализацию ТМЗ, соответственно, инвентаризацию лучше провести после этой даты.

III. Инвентаризация ОС, НМА, ТМЗ и инвестиций

По основным средствам проверяются инвентарные карточки, инвентарные книги, описи и другие регистры аналитического учета, а также техническая документация (техпаспорта, руководства и др.). Проверяемые объекты осматриваются в натуре, а информация по ним вносится в инвентаризационную опись. Отдельные описи оформляются на объекты ОС:

- арендованные или находящиеся на ответственном хранении — с указанием документов, по которым они получены;

- не пригодные к эксплуатации и не подлежащие восстановлению — с раскрытием информации о времени ввода их в эксплуатацию и причин непригодности.

Если обнаружены отклонения от учетных данных, заполните сличительную ведомость (см. образец) .

Комиссия должна установить причины непригодности объектов и подготовить предложения по их списанию, ликвидации, восстановлению, ремонту, списанию потерь, ущерба, в том числе — за счет виновных лиц. Если принято решение о ликвидации ОС, приказом руководителя назначается специальная ликвидационная комиссия. Она должна определить возможность использования отдельных частей ОС (деталей, металлолома и др.), оценить их, оформить документы. В ее компетенцию входят также иные функции.

По нематериальным активам проверяются карточки учета и документы, подтверждающие исключительные права предприятия на эти активы (патенты, свидетельства, договоры уступки и др.). При сверке документов с учетными данными комиссия определяет правильность оценки активов и оприходования (неоприходования) их в состав НМА. Результаты инвентаризации НМА обобщаются в инвентаризационной описи в произвольной форме (можно применить описи ОС), а все отклонения — в сличительной ведомости.

Инвентаризация финансовых вложений (инвестиций) заключается в проверке фактических затрат предприятия на приобретение ценных бумаг и вклады в уставные капиталы других организаций и предоставленные им займы. Комиссия знакомится с документами, подтверждающими финансовые вложения (договоры на приобретение ценных бумаг, учредительные договоры, свидетельства о вкладе, договоры займа, выписки депозитариев и т.п.). Все показатели заносятся в инвентаризационные описи , на основании которых фактические затраты сопоставляются с данными бухучета. При наличии отклонений также заполняется сличительная ведомость.

Товарно-материальные запасы при проверке должны быть выборочно подсчитаны, взвешены и обмерены. Количество навалочных и малоценных громоздких предметов определяется техническими расчетами. ТМЗ заносятся в инвентаризационные описи по каждому наименованию с указанием номенклатурного номера, вида, группы, артикула, сорта и количества. Отдельные описи составляются на ТМЗ:

- находящиеся на ответственном хранении , с указанием документов, подтверждающих принятие этих ценностей на хранение;

- отгруженные, но не оплаченные в срок покупателями и хранящиеся на складах других предприятий. Такие ценности сверяются по данным счетов учета. По ним составляются также акты с данными каждой отправки по наименованиям (согласно документу), количеству и стоимости (по учету), даты отгрузки, номеров документов (счетов-фактур, накладных и др.), по которым они принимались к учету;

- материалы и товары, находящиеся в пути.

Если ТМЗ инвентаризируются в течение двух и более дней, на пересчитанные товары оформляйте инвентаризационный ярлык , который хранится вместе с ними.

В период инвентаризации ТМЗ поступают и отпускаются только по письменному разрешению руководителя и главного бухгалтера в присутствии членов инвентаризационной комиссии. По таким ТМЗ ведутся отдельные описи. В них указываются даты их поступления (выбытия), лица, от кого они поступили (кому отпущены), даты и номера приходного или расходного документа (акта приема-передачи, накладной и т.п.), наименование, количество и стоимость.

Отклонения от учетных данных отражайте в сличительной ведомости.

Пример. Предприятие проводит инвентаризацию перед составлением годовой финотчетности. Обнаружены недостача ноутбука и излишки краски.

При расхождении между фактическим наличием ценностей и данными бухучета составляются сличительные ведомости.

Комиссия установила виновника недостачи ноутбука. Принято решение о покрытии недостачи за его счет.

Рассмотрим примеры заполнения описей и ведомостей.

Образцы

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ

основных средств N 5

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на основные средства сданы в бухгалтерию и все основные средства, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие — списаны в расход.

Лицо(а), ответственное(ые) за сохранность основных средств:

|

Наименование |

Год выпуска |

Номер |

Фактическое наличие |

По данным бухгалтерского учета |

|||||

|

инвен- |

заводской |

паспорта |

кол-во |

стоимость, |

кол-во |

стоимость, |

|||

|

Кондиционер Samsung AQV09VBAX |

10.10.2016 г. |

3, 4 |

2 800 000 |

2 800 000 |

|||||

|

Компьютер: MB Asus, CPU core i5, Озу 8 Гб |

02.11.2016 г. |

8, 9, 10,11 |

33ZG121245, 33ZG121247, |

12 800 000 |

12 800 000 |

||||

|

Ноутбук Acer Aspire ES15 3060 2/4/500 |

03.04.2019 г. |

33, 34 |

NXMQLA00514235E522, |

2 600 000 |

5 200 000 |

||||

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

|

Итого: |

53 000 000 |

55 600 000 |

|||||||

|

Итого по описи: количество порядковых номеров |

девятнадцать |

|

(прописью) |

|

|

Общее количество единиц фактически |

двадцать восемь |

|

(прописью) |

|

|

На сумму, сум. фактически |

пятьдесят три миллиона |

|

(прописью) |

СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ

результатов инвентаризации основных средств N 2

|

Наименование |

Год выпуска |

Номер |

Результаты инвентаризации |

||||||

|

инвентари- |

заводской |

паспорта |

излишек |

недостача |

|||||

|

кол-во |

сумма, |

кол-во |

сумма, |

||||||

|

Ноутбук Acer Aspire ES15 3060 2/4/500 |

03.04.2019 г. |

2 600 000 |

|||||||

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ

товарно-материальных ценностей N 10

|

Товарно-материальные |

Единица |

Цена, |

Фактическое |

По данным |

|||||

|

наименование, |

номенк- |

наименование |

код по |

кол-во |

сумма, |

кол- |

сумма, |

||

|

Бумага упаковочная |

уп. |

280 000 |

1 120 000 |

1 120 000 |

|||||

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

Расходные материалы |

шт. |

75 000 |

150 000 |

150 000 |

|||||

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

Краска для внутренних работ |

кг |

25 000 |

300 000 |

250 000 |

|||||

|

Итого: |

25 090 000 |

25 040 000 |

|||||||

СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ

результатов инвентаризации товарно-материальных ценностей N 3

|

Товарно- |

Единица |

Результаты |

Отрегулировано за счет |

|||||||||||

|

Наимено- |

Номенк- |

Наимено- |

Код по |

Излишек |

Недостача |

Излишек |

Недостача |

|||||||

|

кол-во |

сумма, |

кол-во |

сумма, |

кол-во |

сумма, |

номер |

кол-во |

сумма, |

номер |

|||||

|

Краска для внутренних работ |

кг |

50 000 |

||||||||||||

Продолжение таблицы

|

Пересортица |

Приходуются |

Окончательные недостатки |

||||||||||||

|

Излишки, |

Недостачи, |

кол-во |

сумма, |

номер |

||||||||||

|

кол-во |

сумма, |

порядко- |

кол-во |

сумма, |

порядко- |

кол-во |

сумма, |

кол-во |

сумма, |

кол-во |

сумма, |

|||

|

50 000 |

||||||||||||||

Отклонения фактических показателей от учетных данных в целом по предприятию оформите в Ведомости результатов, выявленных инвентаризацией.

ВЕДОМОСТЬ

результатов, выявленных инвентаризацией

|

Наименование |

Номер |

Результат, |

Установлена |

Из общей суммы недостач и потерь |

||||

|

Недостача |

Излишки |

сумма |

зачтено |

списано |

отнесено |

списано |

||

|

сумма |

сумма |

|||||||

|

1. Основные средства |

01, 03 |

2 600 000 |

2 600 000 |

|||||

|

2. Нематериальные активы |

||||||||

|

3. Финансовые вложения |

06, 08, 58 |

|||||||

|

4. Сырье и материалы, топливо, стройматериалы, запчасти |

50 000 |

|||||||

|

5. Молодняк животных и животные на откорме |

||||||||

|

6. Малоценные и быстроизнашивающиеся предметы |

||||||||

|

7. Основное производство, полуфабрикаты собственного производства |

20, 21 |

|||||||

|

8. Готовая продукция, товары |

28, 29 |

|||||||

|

9. Касса, денежные документы и др. ценности |

50, 56, 57 |

|||||||

|

10. Прочие |

||||||||

V. Что нужно учесть при инвентаризации расчетов с дебиторами и кредиторами

Инвентаризация расчетов с банками по ссудам, бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, другими дебиторами и кредиторами заключается в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Комиссия устанавливает сроки возникновения задолженности по счетам дебиторов и кредиторов, ее реальность и лиц, виновных в пропуске сроков исковой давности, если это имеет место.

На суммы, оставшиеся на счетах поставщиков по неотфактурованным поставкам, после проверки этого счета бухгалтерия должна затребовать от поставщиков счета-фактуры. Поставщики обязаны предъявить покупателям счета-фактуры или сообщить причины их непредъявления. Если у поставщика не значатся задолженности, он также обязан известить об этом покупателя.

Инвентаризационная комиссия, проводя документальную проверку, должна также установить причины появления просроченной дебиторки.

Инвентаризация дебиторской и кредиторской задолженностей оформляется актами сверок или письмами, подтверждающими сальдо взаиморасчетов.

По задолженности рабочим и служащим должны быть выявлены суммы своевременно невостребованной заработной платы, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат рабочим и служащим.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования. Здесь имеются в виду не только авансы на командировки и закуп продуктов, но и перечисленные на корпоративные пластиковые карты средства.

АКТ СВЕРКИ

ВЗАИМНЫХ РАСЧЕТОВ

за период с 01.10.2019 г. по 01.12.2019 г.

между ООО «Линия» и ООО «Запад-Восток»

ООО «Линия» в лице главного бухгалтера Гурченко И.А. с одной стороны и ООО «Запад-Восток» в лице главного бухгалтера Исламовой Н.С. с другой стороны составили настоящий акт сверки о том, что состояние взаимных расчетов по данным учета следующее:

тыс. сум.

|

Документ |

ООО «Линия» |

ООО «Запад-Восток» |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Сальдо на 01.10.2019 г. |

||||

|

Поступила предоплата за товары по договору N 65 от 09.10.2019 г. (выписка банка по расчетному счету) |

3 750 |

3 750 |

||

|

Отгружены товары (счет-фактура N 65 от 10.10.2019 г. к договору N 65 от 09.10.2019 г.) |

25 000 |

25 000 |

||

|

Поступила оплата за товары по счету-фактуре N 65 от 10.10.2019 г. (выписка банка по расчетному счету) |

10 500 |

10 500 |

||

|

Поступила оплата за товары по счету-фактуре N 65 от 10.10.2019 г. (выписка банка по расчетному счету) |

8 000 |

8 000 |

||

|

Обороты за период |

25 000 |

22 250 |

22 250 |

25 000 |

|

Сальдо на 01.12.2019 г. |

2 750 |

2 750 |

||

|

Задолженность ООО «Запад-Восток» перед ООО «Линия» составляет 2 750 000 сум. (два миллиона семьсот пятьдесят тысяч сумов) |

||||

Результаты инвентаризации расчетов обобщаются в акте по к НСБУ №19. В нем приводятся подтвержденные (по акту сверки или решению суда) и неподтвержденные задолженности, а также суммы с истекшим сроком исковой давности.

Общий срок исковой давности составляет 3 года. Однако течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново, а время, истекшее до перерыва, не засчитывается в новый срок.

Если при инвентаризации обнаружена кредиторская задолженность с истекшим сроком исковой давности, она зачисляется в состав прочих доходов текущего года – кредит счета 9360 «Доходы от списания кредиторской и депонентской задолженности». Прочие доходы облагаются:

- налогом на прибыль;

- ЕНП.

В случае выявления дебиторской задолженности, которая не может быть погашена должником вследствие прекращения обязательства по решению суда, банкротства, ликвидации хозсубъекта, смерти физлица-должника или истечения срока исковой давности, она признается безнадежной. Такая задолженность списывается по распоряжению руководителя в текущем году:

- на прочие расходы (счет 9430 «Прочие операционные расходы»);

- за счет резерва по сомнительным долгам (если он предусмотрен учетной политикой).

При этом списанная задолженность должна учитываться за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» (по каждому должнику отдельно) в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников.

У плательщиков налога на прибыль убытки от списания безнадежной дебиторской задолженности признаются вычитаемыми расходами.

Если предусмотрен резерв по сомнительным долгам, расходы по его формированию не вычитаются при расчете налога на прибыль отчетного периода. Они вычитаются при списании безнадежной задолженности за счет резерва в сумме, не превышающей ее размера.

Пример. При инвентаризации комиссия выявила:

- кредиторскую задолженность организации, ликвидированной в текущем году (правопреемники не установлены), в размере 1 500 тыс. сум.;

- задолженность покупателя с истекшим сроком исковой давности в размере 1 820 тыс. сум.

Приказом руководителя задолженности решено списать. Учетной политикой резерв по сомнительным долгам не предусмотрен.

|

хозяйственной операции |

Сумма |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Списана невостребованная кредиторская задолженность |

1 500 |

||

|

Списана дебиторская задолженность с истекшим сроком исковой давности |

1 820 |

||

|

Отражен учет задолженности за балансом в течение 5 лет |

1 820 |

||

VI.. Подводим итоги инвентаризации: убыль в норме или нет

Выявленные при инвентаризации и других проверках расхождения между фактическим наличием и данными бухгалтерского учета регулируются в следующем порядке:

• основные средства, материальные ценности, денежные средства и другое имущество, оказавшееся в излишке, приходуются и зачисляются соответственно на финансовые результаты хозяйствующего субъекта или на увеличение финансирования (фондов) у бюджетной организации — с последующим установлением причин возникновения излишка и виновных лиц;

• убыль ценностей в пределах установленных норм списывается по распоряжению руководителя на себестоимость или расходы периода, а у бюджетной организации – на уменьшение финансирования (фондов).

Если недостачи нет, не применяйте нормы убыли при инвентаризации. При отсутствии утвержденных норм любая убыль рассматривается как недостача сверх нормы.

Недостача ценностей сверх норм убыли, а также потери от порчи ценностей относятся на виновных лиц. Если конкретные виновники не установлены, убытки могут быть списаны на себестоимость или расходы периода. При этом в документах, представляемых для оформления списания недостач сверх норм убыли и потерь от порчи ценностей, должны быть указаны меры, принятые по предотвращению таких недостач и потерь.

Порядок бухгалтерского учета недостач и излишков имущества, установленных при инвентаризации, утвержден соответствующим .

Излишки оцениваются по рыночной стоимости аналогичных ценностей и приходуются на баланс предприятия (на дату проведения инвентаризации) на счета учета имущества (1000 «Материалы», 0100 «Основные средства», 2900 «Товары» и др.) в корреспонденции со счетом 9390 «Прочие операционные доходы». Сумма излишков признается прочим операционным доходом предприятия и облагается:

- налогом на прибыль;

- ЕНП по ставке основного вида деятельности.

Если виновники недостачи не установлены или нет возможности взыскать с них ущерб, недостающие ценности списываются по фактической (балансовой) стоимости на счет 9430 «Прочие операционные расходы» в том отчетном периоде, в котором принято решение об их списании (по приказу руководителя). Такие убытки не вычитаются при расчете налога на прибыль и не учитываются при определении налогооблагаемой базы по ЕНП.

Если виновники недостачи установлены, сумма возмещения определяется по рыночной стоимости недостающих ценностей. Взыскание в размере, не превышающем средней месячной зарплаты, производится по распоряжению работодателя. Если ущерб (недостача) превышает средний заработок или со дня обнаружения прошел месяц, он взыскивается в судебном порядке.

Если сумма взыскания недостающих ценностей превышает сумму убытка (фактическую (балансовую) стоимость ценностей), сумма превышения относится на счет 9310 «Прибыль от выбытия основных средств» или 9320 «Прибыль от выбытия прочих активов». Она признается прочим доходом и облагается:

- налогом на прибыль;

- ЕНП по ставке основного вида деятельности.

Если рыночная стоимость ценностей ниже суммы убытка от недостачи, разница списывается на счет 9430 «Прочие операционные расходы» и является невычитаемым расходом при расчете налога на прибыль. У плательщиков ЕНП убытки не влияют на расчет налога.

Пример. Инвентаризация, проведенная предприятием — плательщиком общеустановленных налогов, выявила:

- неучтенную шпатлевку рыночной стоимостью 210 тыс. сум.;

- неисправный принтер (восстановительная стоимость 1 600 тыс. сум., начисленный износ — 460 тыс. сум., сальдо по счету 8510 отсутствует). Рыночная стоимость аналогичного принтера — 1 400 тыс. сум. Принято решение взыскать с виновного работника (прогнал через принтер бумагу со скрепкой) 500 тыс. сум., а оставшуюся сумму долга списать.

Убыток от порчи принтера в размере 640 тыс. сум. (1 600 — 460 — 500) не вычитается при расчете налога на прибыль. Стоимость неучтенной шпатлевки — 210 тыс. сум. — включается в налогооблагаемую базу как прочий доход.

С работника должна быть удержана рыночная стоимость принтера в размере 1 400 тыс. сум., но предприятие удержит только 500 тыс. сум. Сумма прощенного долга в размере 900 тыс. сум. является доходом работника в виде материальной выгоды и подлежит обложению налогом на доходы физлиц, но не облагается ЕСП.