Содержание

- Правила работы с онлайн кассами: инструкция для кассира пошагово

- ККТ онлайн и отправка данных ОФД

- С чего начать?

- Открытие смены

- Выдача чека покупателю

- Распространенные ситуации в работе с ККТ

- Чего нельзя делать при работе с онлайн-ККТ

- Как закрыть смену

- Выводы

- Как работать с онлайн-кассой: пошаговая инструкция для продавца в различных ситуациях

- Принцип работы

- Кто допускается к работе с онлайн-кассами

- Открытие смены: как начать работать с кассовым аппаратом

- Как производятся расчёты

- Действия при допущении ошибки в работе с кассовым аппаратом

- Документы, обязательные к заполнению при ведении онлайн-кассы

- Как производится закрытие смены

- Чего нужно избегать при работе на кассе и что делать при возникновении сбоев

- Памятка по работе с онлайн-ККТ

- Порядок работы кассира

- Кассовые чеки

- Предварительная оплата (аванс)

- Продажа в кредит

- Продажа в рассрочку

- Возврат денег покупателю

- Чек коррекции

- Интернет-магазины

- Подарочные сертификаты

- Что делать, если пропала связь?

- Правила эксплуатации ККМ — работа на контрольно кассовой машине (руководство для администратора и кассира-операциониста)

- Частично устаревшие (в том числе в плане работы с контрольной лентой и отсутствия упоминаний о блоке ЭКЛЗ, чехлов и еще нескольких второстепенных моментов) правила работы на ККМ — ФР (руководства по эксплуатации ККМ).

- Обслуживание покупателей

- Правила расчёта с покупателями и порядок сдачи выручки магазином

Правила работы с онлайн кассами: инструкция для кассира пошагово

![]()

Введение онлайн-ККТ в 2016 году казалось большинству предпринимателей злыми кознями со стороны государства. Но прошло пару лет, новый порядок прижился легко, и мы видим, что работа с онлайн кассой не столь непонятна, как кажется. В этой статье мы узнаем, что нужно делать персоналу, как открывать и закрывать смену.

Введение онлайн-ККТ в 2016 году казалось большинству предпринимателей злыми кознями со стороны государства. Но прошло пару лет, новый порядок прижился легко, и мы видим, что работа с онлайн кассой не столь непонятна, как кажется. В этой статье мы узнаем, что нужно делать персоналу, как открывать и закрывать смену.

Перед тем, как работать с онлайн кассой, ее необходимо отметить в ФНС и настроить. Об этом мы писали ранее.

ККТ онлайн и отправка данных ОФД

Основной задачей перехода на онлайн кассы было ускорение и полный контроль над передачей данных в налоговую. Но только не напрямую, а через сотрудничество с оператором фискальных данных (ОФД). Перед тем, как перейти к инструкции по работе 2020, правилам работы с онлайн кассами, давайте повторим теорию. Как работает онлайн-ККТ?

- При сканировании или ручном вводе информации, после оплаты формируется чек;

- Данные из него передаются по интернету на удаленный сервер;

- ОФД проверяет данные и предоставляет подтверждение информации, что платеж прошел;

- Информация перенаправляется в налоговую службу.

После отправки данных оператору, их нельзя будет удалить или скорректировать. Информация хранится на защищенном сервере в течение минимум 5 лет.

С чего начать?

С обучения персонала. Это не сложно, работа кассира с онлайн кассой мало чем отличается от работы с обычным денежно-чековым аппаратом. Правда, работник должен поставить подпись под записью в журнале, что он в курсе, как работает ККТ и понимает степень материальной ответственности. Договор о несении таковой тоже подписывается.

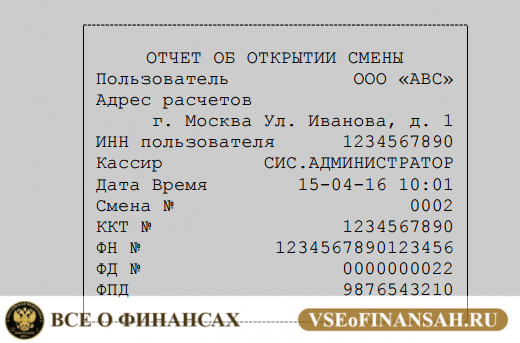

Открытие смены

Торговое дело ежедневно начинается с получения сменщиком ключей от кассы, в том числе, доступ к отсеку для денег, и предназначенной для конкретной модели аппарата чековой ленты. Также кассир получает пакет с купюрами и монетами для сдачи (в этом случае чек не пробивается). Информация по открытию каждой ККТ заносится в книгу учета по форме № КО-5. При открытии печатается подобный отчет:

Совет кассиру: когда поток клиентов маленький, и вы не предскажете, что будет хотя бы одна продажа, работу онлайн кассы с 1С лучше не начинать и не отправлять отчет. Может случиться, частое получение отчетов об открытии без пробития чеков «заинтересует» органы проверки.

Выдача чека покупателю

После того, как кассир обозначил итоговую сумму, а клиент ее оплатил, касса распечатает чек о покупке. Точно как при работе с аппаратами старого образца, нужно взять напечатанный чек и вместе со сдачей передать ее клиенту. При оплате заказов в интернет-магазине, чек пересылается по предоставленной клиентом электронной почте. Иногда этим занимаются ОФД, получая от владельца кассы контакты клиентов.

Инструкция по работе с онлайн-кассами гласит, что покупатель может попросить у продавца электронный чек следующими способами:

- Пересылкой цифровой копии на имейл;

- Отправкой текстового подтверждения на мобильный номер телефона;

- Через App-интерфейс в мобильном ФНС, в котором продавец, сканируя QR-код, формирует чековую копию.

Распространенные ситуации в работе с ККТ

Этот подраздел посвящен вопросу «Что делать, если….»

Произошел возврат товара клиентом по Закону о защите прав потребителя

Необходимо сформировать чек по признаку «Возврат прихода». Вот чем он отличается от обычного чека «Приход»:

Совершена ошибка при пробитии чека кассиром

Формируется еще один чек по признаку «Коррекция». В каждом аппарате есть для этого своя функция, чтобы узнать о ней, прочитайте порядок работы с онлайн кассами, используемыми в вашем бизнесе.

Частичная оплата

Если клиент только сделал предоплату, формируется чек по признаку расчета «Аванс». Когда товар будет продан, и остальные деньги за него поступят, пробивается еще один чек «Полная оплата».

Пропало интернет-соединение

Все равно можно продолжать работать с кассой и пробивать чеки в оффлайн режиме. Как только связь восстановится, все они автоматически переправятся на сервер ОФД.

Отключили электричество

В этом случае, отключатся и кассы. Следовательно, торговлю надо приостановить до восстановления питания. Торговля без чеков – серьезное нарушение, за которое присуждают штраф.

Чего нельзя делать при работе с онлайн-ККТ

Как и в прежние времена, нельзя начинать торговлю, не имея кассовой книги и не сформировав отчета о начале смены. Рассматривая работу с онлайн кассой пошагово, можно выделить еще 5 типичных ошибок кассира:

- Отсутствие специальной контрольной ленты, на которой содержатся данные о терминале;

- Допущение к кассе других работников, не имеющих к операциям отношения. Тем более, допущение клиентов или посторонних;

- Отлучка от кассы без предупреждения и закрытия смены;

- Оставление включенного терминала без присмотра, с открытым денежным ящиком;

- Хранение чаевых или личных денег в денежном ящике.

Как закрыть смену

Отработав положенное количество часов, кассир должен сдать выручку инкассатору или старшему по смене. Схема работы с онлайн кассой в 1С пошагово предусматривает следующий алгоритм закрытия смены:

- Печать отчета о закрытии в течение первых двадцати четырех часов после открытия. По истечении суток аппарат сам прекратит печатать чеки, и нужно будет закрыть его, а потом произвести повторную процедуру открытия;

- Автоматическое направление отчета ОФД, с информацией о кассире, количестве чеков, в том числе – недошедших до оператора;

- Сдача выручки с пересчетом старшему кассиру или инкассатору;

- Печать отчета о показателях счетчиков на всех кассах в конце дня.

Пример такого отчета приведен ниже:

После формирования и отправки отчета, кассы должны быть отключены от сети, ключи от них сданы в общее хранилище.

Выводы

Используя технику с подключением к ОФД, больше не нужно самостоятельно носить отчеты в налоговую. Данные о чеках автоматически направляются оператору фискальных данных, с которым вы подпишете договор.

Кассиром по новому порядку быть не сложно, но нужно строго его соблюдать. Ни один работник не получит доступа к работе с онлайн-ККТ без подсписи в журнале инструктажа. Также нельзя покидать включенное оборудование без предупреждения, оставлять его без присмотра. Мы настоятельно советуем не формировать отчета об открытии, если продажи низкие, и в этот день может не состояться ни одной сделки.

Прочтите также:

Онлайн кассы нужен ли журнал кассира операциониста

Как работать с онлайн-кассой: пошаговая инструкция для продавца в различных ситуациях

После принятия закона в 2017 году, который обязует всех предпринимателей использовать исключительно новое кассовое оборудование, работающее онлайн, принцип работы кассиров остался прежним. Однако важно понимать, как работает онлайн-касса, для беспроблемного осуществления продаж и соблюдения всех обязательных правовых норм.

Принцип работы

По сравнению со старым образцом, новый кассовый аппарат имеет ряд преимуществ

Модернизированная кассовая техника, в которой используется фискальный накопитель и данные напрямую отправляются в налоговую службу, называются онлайн-кассами. Использовать другие виды подобных приборов учёта запрещено, поэтому они применяются во всех магазинах, кафе, ресторанах и прочих местах.

Этапы работы такого ККТ состоят из следующего алгоритма:

- покупатель вносит оплату за товар;

- данные об осуществлённой операции передаются в фискальную службу;

- оператор присылает подтверждение о принятии — без него необходимый документ не будет сформирован;

- чеку присваивается фискальный признак;

- от ФС данные передаются в налоговую, где система их накапливает в хранилище.

Онлайн-касса работает по аналогичному со старым образцом принципу и почти не имеет с ним отличий — только дополнительные возможности:

- отправление чека клиенту в электронном виде;

- обновлённое программное обеспечение;

- фискальный накопитель работает практически автономно.

Эти устройства упростили проверки налогов, сделали процесс торговли более прозрачным, а их разнообразие на рынке позволяет предпринимателю выбрать аппарат, соответствующий специфике его работы.

Кто допускается к работе с онлайн-кассами

Для допуска к работе с онлайн-кассой необходимо пройти обучение

Для работы с оборудованием работник должен:

- пройти обучение с полным инструктажем — в специализированных технических центрах обслуживания, у производителя ККТ, у работодателя на месте;

- подписать документ о материальной ответственности.

Открытие смены: как начать работать с кассовым аппаратом

Начинается работа с онлайн-кассой с формирования отчёта об открытии смены

Явиться на рабочее место кассир должен за полчаса до начала смены. После этого необходимо провести следующие манипуляции:

- получить ключи, ленту, деньги для размена;

- подключить кассу к сети;

- заправить её необходимыми выданными материалами, ввести требующиеся сведения.

Для включения может понадобиться авторизация, её выдают каждому сотруднику индивидуально. Это может быть собственный номер или пластиковая карта.

Открытие смены в ККТ происходит после следующих действий:

- кассир выбирает в меню раздел «Открытие смены», отчёт отправляется оператору ФС;

- для проверки ленты и общей работы пробивается несколько пустых чеков;

- производится перерасчёт всех средств кассы, который сверяется с Х-отчётом.

Как производятся расчёты

Клиент имеет право потребовать отправление чека на его электронную почту или с помощью СМС-сообщения — в ККТ предусмотрена такая возможность. Работник кассы обязан исполнить просьбу

После совершения покупки покупателем, кассир должен:

- назвать полную стоимость;

- учесть возможные скидки;

- принять у покупателя оплату, она может быть двух видов:

-

- наличными;

- с помощью банковской карты;

-

- распечатать чек.

Все данные при этом фиксируются, отправляются в требующиеся службы.

Действия при допущении ошибки в работе с кассовым аппаратом

Выбор действий по устранению проблемы зависит от её вида: неприменение онлайн-кассы либо ошибки в чеке

За неприменение ККТ или ошибке при расчёте операционисту грозит штраф. Но есть законные способы исправить неприятность.

Неприменение онлайн-кассы

В этом случае нужно делать чек-коррекции. Для этого следует действовать таким образом:

- Составить акт, в нём указываются: операции, произведённые без ККТ, дата, время, когда они происходили, вид товара, стоимость. В нём необходимо указать причину неиспользования. Документу присваивается номер.

- Формируется чек-коррекции. Здесь нужно выбрать такие пункты:

-

- признак расчёта – «Приход» или «Расход» (в зависимости от операции, когда кассу не применили);

- указываются причины коррекции: самостоятельная или по предписанию;

- вписывается номер акта;

- указывается дата.

-

- После этого требуется сообщить о своих действиях в инспекцию.

Ошибки в чеке

Бывают различные ситуации, действия зависят от конкретной:

- Кассир указал неправильную сумму. В таком случае нужно сформировать два чека: «Возврат прихода», затем «Приход».

- Лишний товар в чеке. Необходимо выполнить «Возврат прихода». При необходимости вернуть покупателю разницу.

Документы, обязательные к заполнению при ведении онлайн-кассы

Ведение этого документа обязательно

При массовом применении онлайн-касс многие требующиеся до этого сопутствующие документы отменили, но некоторые из них до сих пор обязательно нужно вести кассиру.

Согласно необходимым указаниям, операции оборота денежных средств, осуществляемые на кассовом аппарате, должны дублироваться в следующих документах:

- кассовой книге — в ней производится учёт всех полученных и выданных средств;

- приходном кассовом ордере — выписывают получения компанией любых наличных средств;

- расходном ордере — заполняется при выдаче наличности из кассы.

Для отслеживания выручки требуется вести Х-отчёт. Он не отправляется в ФС и налоговую, а является своеобразной помощью для удобства отслеживания денежных операций. Гашение выручки из него не производится.

Главными данными, вносимыми в такой отчёт, являются:

- дата, время;

- общая сумма наличности в определённом промежутке времени;

- итоги продаж;

- число продаж за смену;

- наличные и безналичные оплаты;

- количество чеков.

Как производится закрытие смены

При закрытии смены автоматически формируется отчёт

Для исключения блокировки смену необходимо закрыть до того, как пройдёт 24 часа после её открытия.

При закрытии создаётся документ, отправляемый ОФС. В нём содержится такая информация:

- сколько чеков выдано за всю смену;

- количество сформированных чеков, но не переданных оператору;

- сведения о кассире.

Сформировав отчёт, кассир должен отдать полученную выручку инкассатору, выключить онлайн-кассу, сдать инвентарь для пользования ККТ.

Чего нужно избегать при работе на кассе и что делать при возникновении сбоев

Если произошло отключение интернета, данные в ККТ будут храниться в течение 30 дней

Для правильной работы операционисту следует:

- Следить за отправлением чека в налоговую. Это осуществляется в личном кабинете сайта фискальной службы. Если произошёл сбой, чек необходимо отправить ещё раз.

- Никогда не отказывать в выдаче копии чека (электронной). Это грубое нарушение карается штрафом.

- Всегда быть внимательным к кассовому аппарату:

-

- не оставлять его без присмотра;

- запрещать приближение в нему посторонних;

- не хранить в нём личные деньги.

-

Возможные сбои в работе

Если произошло отключение интернета, данные для фискальной службы хранятся в устройстве месяц. При отсутствии подключения после истечения этого периода касса будет заблокирована.

При нестабильном соединении сохранённые данные автоматически будут отправляться с каждым его появлением.

При отключении электроэнергии в момент продажи кассиру придётся сформировать до закрытия смены чек-коррекции. Там будет указана сумма без названия товара.

Видео: Особенности работы с онлайн-кассой и возможные проблемы, которые могут возникнуть

Работник исключит любые неприятности, которые могут быть связаны с прибором, если будет соблюдать ключевые правила работы с кассой и корректно вести сопутствующую документацию.

Памятка по работе с онлайн-ККТ

Главная → Статьи → Памятка по работе с онлайн-ККТ

В соответствии с новым порядком применения ККТ передача данных о наличных денежных расчетах в адрес налоговых органов направляется в режиме реального времени (online). В настоящее время доступны различные по стоимости и функционалу модели кассовой техники (письмо ФНС России от 21.02.2017 № АС-2-20/209@). Законодательный порядок работы един для всех кассовых аппаратов. Контролирующие органы практически ежедневно выдают разъяснения по применению онлайн-касс, ФНС даже создала специальный раздел с пояснениями на своем сайте. Тем не менее, количество вопросов только увеличивается. Попробуем разобраться.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Порядок работы кассира

Порядок действий кассира при работе с онлайн-ККТ:

1) перед началом работы кассир получает у ответственного лица все необходимое для работы (ключи от ККТ, разменную монету, расходники и т.д.) (п. 3.8 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных Минфином России 30.08.1993 № 104, далее – Типовые правила) и формирует отчет об открытии смены (п. 2 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ, далее – Закон № 54-ФЗ);

2) кассир в течение смены принимает оплату и пробивает кассовые чеки (п. 4.1 Типовых правил). При этом смена не может длиться более 24 часов, иначе ККТ заблокирует возможность оформления фискальных документов (п. 1 ст. 4.1 Закона № 54-ФЗ);

3) при закрытии смены кассир формирует отчет о закрытии смены (п. 2 ст. 4.3 Закона № 54-ФЗ) (законодательством не установлено требований о закрытии смены в точно указанное время (письмо Минфина России от 05.05.2017 № 03-01-15/28066), передает ответственному лицу выручку (п. 6.1 Типовых правил) и сдает ключи от кассы.

На онлайн-кассе в момент, когда кассир пробивает чек, информация о платеже записывается в фискальный накопитель. Сведения о платеже передаются оператору фискальных данных. Причем во всех моделях кассовых аппаратов предусмотрена возможность повторной передачи непереданных фискальных документов (по которым не было получено подтверждения оператора) (п. 1 ст. 4 Закона № 54-ФЗ). Далее оператор передает данные в ФНС (п. 2 ст. 4.5 Закона № 54-ФЗ).

Примечание

Если у вашего оператора была аннулирована лицензия на передачу данных, то не волнуйтесь и спокойно ищите другого оператора. Пользователь вправе применять ККТ без передачи фискальных документов в налоговые органы в течение 20 календарных дней (п. 7 ст. 1.2 и п. 2 ст. 5 Закона N 54-ФЗ).

Нарушение порядка применения ККТ влечет (ч. 4 ст. 14.5 КоАП РФ) санкции:

– для должностных лиц – штраф от 1500 руб. до 3000 руб.;

– для юридических лиц – предупреждение или штраф от 5000 руб. до 10 000 руб.

За неприменение ККТ штрафуются (ч. 2 ст. 14.5 КоАП РФ):

– должностные лица – на 25% – 50% суммы расчета, осуществленного без ККТ, но не менее 10 000 руб.;

– юридические лица – на 75% – 100% суммы расчета, осуществленного без ККТ, но не менее 30 000 руб.

Повторное неприменение ККТ, если сумма таких расчетов составила 1 млн руб. и более, влечет (ч. 3 ст. 14.5 КоАП РФ) наложение санкций:

– на должностных лиц – дисквалификацию на срок от 1 года до 2 лет;

– на индивидуальных предпринимателей и юрлиц – приостановление деятельности на срок до 90 суток.

С вводом онлайн-касс стали не обязательными для применения унифицированные первичные документы по учету денежных расчетов с населением (письма Минфина России от 16.06.2017 № 03-01-15/37692, от 19.05.2017 № 03-01-15/30616, от 04.04.2017 № 03-01-15/19821, от 25.01.2017 № 03-01-15/3482, ФНС России от 26.09.2016 № ЕД-4-20/18059@ вместе с письмом Минфина России от 16.09.2016 № 03-01-15/54413):

– КМ-1 “Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ”;

– КМ-2 “Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию”;

– КМ-3 “Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам”;

– КМ-4 “Журнал кассира-операциониста”;

– КМ-5 “Журнал регистрации показаний, суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста”;

– КМ-6 “Справка-отчет кассира-операциониста”;

– КМ-7 “Сведения о показаниях счетчиков ККМ и выручке организации”;

– КМ-8 “Журнал учета вызовов технических специалистов и регистрации выполненных работ”;

– КМ-9 “Акт о проверке наличных денежных средств кассы”.

Теперь вся информация хранится в фискальном накопителе и передается оператору фискальных данных.

Остальные кассовые документы, не относящиеся напрямую к работе с кассовым аппаратом, оформляют в привычном порядке в соответствии с постановлением Госкомстата РФ от 18.08.1998 № 88):

– № КО-1 “Приходный кассовый ордер” (по приходному ордеру в конце смены кассир ККТ сдает главному кассиру выручку и разменные деньги);

– № КО-2 “Расходный кассовый ордер” (по расходному ордеру в начале смены главный кассир выдает кассиру ККТ разменные деньги);

– № КО-3 “Журнал регистрации приходных и расходных кассовых документов”;

– № КО-4 “Кассовая книга” (в кассовой книге фиксируют все приходные и расходные ордера);

– № КО-5 “Книга учета принятых и выданных кассиром денежных средств” (в книге учета отражают передачу наличных денег между старшим (главным) кассиром и кассирами ККТ в течение рабочего дня).

Кассовые чеки

Кассовый чек – это первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета с покупателем (см. также письмо Минфина России от 27.04.2017 № 03-01-15/25765).

При оплате клиентом покупки одновременно и наличными, и банковской картой выдается один кассовый чек. В этом случае в чеке должны фигурировать две формы расчетов: “наличные денежные средства” и “электронные средства платежа”, а также относящиеся к ним суммы (п. 1 ст. 4.7 Закона № 54-ФЗ, таблица 19 приложения 2 к Приказу № ММВ-7-20/229@).

В случае предоставления покупателем до момента расчета мобильного номера либо адреса электронной почты кассир отправляет чек в электронной форме на указанный телефон или адрес (п. 2 ст. 1.2 Закона № 54-ФЗ, письмо Минфина России от 25.05.2017 № 03-01-15/32268). Кассир вправе послать покупателю не сам электронный чек, а сведения о нем в электронной форме и название сайта, где такой чек можно бесплатно получить (п. 3 ст. 1.2 Закона № 54-ФЗ, письмо Минфина России от 20.12.2016 № 03-01-15/76182). Зачастую эту функцию выполняют операторы фискальных данных. Кассиру остается только узнать и ввести при оформлении платежа номер телефона или адрес почты клиента.

Если покупатель до момента расчета не предоставит продавцу номер телефона либо адрес электронной почты, то продавец обязан выдать ему бумажный кассовый чек (п. 2 ст. 1.2 Закона № 54-ФЗ).

Примечание

В отдаленных от сетей связи местностях, прописанных в утвержденном местными властями перечне, кассовый чек выдается только на бумажном носителе (п. 7 ст. 2 Закона № 54-ФЗ, письма Минфина России от 19.05.2017 № 03-01-15/31074 и от 14.04.2017 № 03-01-15/22582).

Ненаправление покупателю по его требованию кассового чека в электронной форме влечет административную ответственность (ч. 6 ст. 14.5 КоАП РФ):

– должностных лиц в виде предупреждения или штрафа 2000 руб.;

– юридических лиц в виде предупреждения или штрафа 10 000 руб.

Вся информация о выданных чеках хранится как у налоговых органов, так и в фискальном накопителе кассового аппарата. Покупатель может проверить легальность чека через бесплатное мобильное приложение (см. письма Минфина России от 14.06.2017 № 03-01-15/36876 и от 26.05.2017 № 03-01-15/32503), сосканировав QR-код (QR-код – двухмерный штриховой код (размером не менее 20 x 20 мм), содержащий в кодированном виде реквизиты проверки кассового чека (дата и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа) (п. 1 ст. 4 Закона № 54-ФЗ)) либо введя реквизиты чека вручную. В случае установления некорректности чека имеется возможность через мобильное приложение сообщить о выявленном нарушении в ФНС России (см. письма Минфина России от 04.05.2017 № 03-01-15/27523, от 28.04.2017 № 03-01-15/26362, от 18.04.2017 № 03-01-15/23313).

Примечание

В кассовом чеке должно содержаться наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты) (п. 1 ст. 4.7 Закона № 54-ФЗ, письмо ФНС России от 22.02.2017 № ЕД-4-20/3420@). При этом законодательство не содержит положений, конкретизирующих требования к данному реквизиту в зависимости от вида и ассортимента товаров (работ, услуг) (см. письма Минфина России от 09.06.2017 № 03-01-15/36151 и от 24.05.2017 № 03-01-15/31942). По нашему мнению, это надо сделать так, чтобы можно было безошибочно идентифицировать товар/работу/услугу.

Индивидуальные предприниматели, применяющие УСН, ЕСХН, ЕНВД и ПСН (за исключением лиц, торгующих подакцизными товарами) вправе до 1 февраля 2021 года не печатать на чеке и не передавать в налоговую инспекцию данные о наименовании товара (услуги, работы) (п. 17 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ (далее – Закон № 290-ФЗ), письмо Минфина России от 14.06.2017 № 03-01-15/37032).

Предварительная оплата (аванс)

В случае расчетов авансом (получения предоплаты) в кассовом чеке необходимо поставить один из предусмотренных способов расчета (таблица 28 приложения 2 к Приказу № ММВ-7-20/229@, письмо ФНС России от 11.11.2016 № АС-4-20/21345@):

– “Предоплата 100%” – полная предварительная оплата до момента передачи предмета расчета;

– “Предоплата” – частичная предварительная оплата до момента передачи предмета расчета;

– “Аванс” – аванс.

После конечного расчета выдают кассовый чек с формой расчета “Полный расчет” (таблица 28 приложения 2 к Приказу № ММВ-7-20/229@), при этом сумма ранее полученного аванса не отражается (письма Минфина России от 14.06.2017 № 03-01-15/36865 и от 28.04.2017 № 03-01-15/26349).

Примечание

Если в паспорте ККТ отсутствует реквизит “Аванс” (либо другой новый реквизит), то это означает, что на момент покупки указанный аппарат не поддерживал такую операцию. Решить эту проблему поможет перепрошивка программного обеспечения кассы. Если техподдержка вам отказала, то скорее всего необходимый софт еще не разработан и придется подождать. Учитывая количество пробелов в кассовой нормативке, перепрошивка будет производиться не единожды.

Если при получении предоплаты объем и список товаров, работ, услуг невозможно определить, то на “авансовом” чеке указываются только фактически полученные деньги. При конечном расчете на кассовом чеке указывают фактически полученные денежные средства также без привязки к конкретным товарным позициям (см. письма Минфина России от 14.06.2017 № 03-01-15/36865 и от 28.04.2017 № 03-01-15/26322).

Продажа в кредит

В случае осуществления расчетов кредитом в кассовом чеке проставляют один из следующих способов расчета (таблица 28 Приложения 2 к Приказу № ММВ-7-20/229@, письмо ФНС России от 11.11.2016 № АС-4-20/21345@:

– “ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ” – частичная оплата предмета расчета в момент его передачи с последующей оплатой в кредит;

– “ПЕРЕДАЧА В КРЕДИТ” – передача предмета расчета без его оплаты в момент его передачи с последующей оплатой в кредит;

– “ОПЛАТА КРЕДИТА” – оплата предмета расчета после его передачи с оплатой в кредит (оплата кредита).

Однако в части 5 проекта методических рекомендаций ФНС приведен пример, исходя из которого следует, что алгоритм действия при продажах товаров с использованием кредитных средств иной.

При оплате за товар частично собственными наличными средствами частично кредитными:

– между клиентом и банком заключается договор на предоставление потребительского кредита на покупку товаров;

– одновременно с заключением кредитного договора, клиент подписывает поручение на перевод денежных средств на расчетный счет магазина за приобретение товара;

– клиент оплачивает товары: собственная наличка + кредитные средства.

Налоговики решили, что в этом случае пробивается кассовый чек со следующими данными:

– признак способа расчета – “Полный расчет”;

– наименование предмета расчета – наименование приобретаемого товара;

– сумма расчета, указанного в чеке – показывают полную стоимость товара;

– сумма по чеку наличными – сумма собственных денежных средств;

– сумма по чеку электронными – кредитные средства. При этом отдельный кассовый чек на кредит не выдается в соответствии с п. 1 ст. 2 Закона № 54-ФЗ.

Продажа в рассрочку

Если говорить о рассрочках, то финансовые органы говорили, что в этом случае на кассовом чеке указывают “Аванс” и фактически полученные денежные средства (см. письмо Минфина России от 28.04.2017 № 03-01-15/26352). Между тем, в части 4 проекта методических рекомендаций ФНС есть пример, исходя из которого алгоритм действия при рассрочках следующий (показана оплата наличкой):

1) первичный расчет:

– признак способа расчета – “Частичный расчет и кредит”;

– наименование предмета расчета – наименование приобретаемого товара;

– сумма расчета, указанного в чеке – показывают полную стоимость товара;

– сумма по чеку наличными – сумма оплаты;

– сумма по чеку постоплатой (кредит) – сумма рассрочки;

2) периодические платежи по рассрочке:

– признак способа расчета – “Оплата кредита”;

– наименование предмета расчета – “Оплата кредита за” наименование приобретенного товара;

– сумма расчета, указанного в чеке – сумма оплачиваемой рассрочки.

Возврат денег покупателю

Алгоритм возврата денег за товар фактически не изменился.

По нашему мнению, покупатель, как и раньше, должен написать заявление (в произвольной форме) на возврат товара (п. 10.3 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. письмом Роскомторга от 10.07.1996 № 1-794/32-5, далее – Методические рекомендации), хотя в устных разъяснениях представителей ФНС уже не раз звучало, что никакие заявления требовать не надо. К заявлению стоит приложить чек на оплату товара при наличии (отсутствие у покупателя кассового чека не является основанием для отказа в удовлетворении его требований (п. 5 ст. 18 Закона РФ от 07.02.1992 № 2300-1 “О защите прав потребителей”).

Чек либо заявление завизируйте у директора или его заместителя (п. 4.2 Типовых правил).

На возвращаемый товар оформите накладную (в произвольной форме) в двух экземплярах и попросите покупателя подписать ее (п. 10.3 Методических рекомендаций).

При этом не имеет значения, в какой день покупатель вернул товар (в тот же день когда купил, либо в другую смену). Также не важно, какая ККТ использовалась при покупке товара (старого образца или онлайн-касса).

Чек коррекции

Чек коррекции формируют при выполнении корректировки расчетов, которые были произведены ранее. Напечатать его надо не позднее формирования отчета о закрытии смены (п. 4 ст. 4.3 Закона № 54-ФЗ).

Значения реквизита “Признак расчета” для кассового чека коррекции (таблицы 25 и 30 приложения 2 к Приказу № ММВ-7-20/229@):

– “Приход” – коррекция прихода, операция, при которой кассир вносит денежные средства;

– “Расход” – коррекция расхода, операция, при которой кассир изымает денежные средства.

Чек коррекции с признаком расчета “Приход” требуется, например, когда выявлена неучтенная выручка.

Дополнительные реквизиты чека коррекции (п. 5 приложения № 1 и таблицы 30 и 31 приложения 2 к Приказу № ММВ-7-20/229@):

– тип коррекции (“самостоятельная операция”, “операция по предписанию”);

– основание для коррекции (дата, номер и наименование документа основания для коррекции).

Кассир может пробить чек коррекции за любую дату. К примеру, 17 августа выбить чек коррекции за 15 августа.

По нашему мнению, до пробития чека коррекции следует составить объяснительную (акт, служебную записку), в которой указывается основание для коррекции. Чтобы избежать ответственности за неприменение ККТ оповестите налоговую инспекцию об обстоятельствах, приведших к выдаче чека коррекции (примечание к ст. 14.5 КоАП РФ).

Если при покупателе оформлена покупка с неправильной суммой, то следует пробить обычный чек с признаком расчета “Возврат прихода”. Далее оформляют правильный чек с признаком расчета “Приход”.

Интернет-магазины

При продаже товаров/услуг через интернет-магазин с оплатой онлайн не происходит непосредственного взаимодействия покупателя с продавцом, поэтому необходима специальная онлайн-касса (см. письмо Минфина России от 01.03.2017 № 03-01-15/11618). Поставщики кассовой техники предлагают модели, разработанные исключительно для применения при оплате товаров или услуг в сети Интернет с использованием электронных средств платежа, исключающих возможность непосредственного взаимодействия покупателя с продавцом.

Примечание

Организации или индивидуальные предприниматели при расчетах в сети Интернет посредством электронных средств платежа (за исключением платежных карт), при использовании которых до 15 июля 2016 года не предусматривалось применение ККТ, обязаны начать применять контрольно-кассовую технику с 1 июля 2018 года (п. 9 ст. 7 Закона № 290-ФЗ, письма ФНС России от 21.03.2017 № ЕД-3-20/1911, от 01.03.2017 № 03-01-15/11627 и № 03-01-15/11635).

Как сформировать кассовый чек, если клиент пополнил счет в интернет-магазине? По нашему мнению, в чеке следует указать способ расчета “Аванс” без указания наименования товаров и их количества. В дальнейшем, в момент покупки, пробивают обычный чек со способом расчета “Полный расчет” (таблица 28 приложения 2 к Приказу № ММВ-7-20/229@).

Подарочные сертификаты

В случаях расчетов подарочными (предоплаченными) сертификатами за сопутствующий товар так же необходимо применять контрольно-кассовую технику (письмо ФНС России от 09.11.2016 № АС-4-20/21227@).

По мнению налоговых органов, при продаже подарочной карты следует проставить признак способа расчета “Аванс”. Далее при оплате товара подарочной картой в кассовом чеке ставят признак расчета “Полный расчет”. На это указано в части 2 проекта методических рекомендаций ФНС. Так же специалисты налоговых органов рекомендуют при продаже подарочной карты указать ее в наименовании предмета расчета, а при продаже товара за счет подарочной карты отразить уже наименование товара.

Что делать, если пропала связь?

В фискальном накопителе ККТ информация о платежах хранится в некорректируемом виде в течение 30 календарных дней (п. 4 ст. 4.1 Закона № 54-ФЗ). Так что перебоев с выходом в интернет не следует опасаться – этого срока точно должно хватить для устранения проблем со связью. Ведь в новой кассовой технике предусмотрена возможность повторной передачи фискальных документов, по которым не было получено подтверждения оператора (п. 1 ст. 4 Закона № 54-ФЗ).

Кстати, вы в любой момент можете распечатать “Отчет о текущем состоянии расчетов”, в нем как раз и отражаются непереданные фискальные документы (таблица 18 приложения 2 к Приказу № ММВ-7-20/229@).

Если по каким-то причинам данные о платежных операциях так и не будут переданы оператору, то через 30 дней фискальный накопитель заблокируется, то есть перестанет формировать фискальный признак (п. 1 ст. 4.1 Закона № 54-ФЗ). Такая блокировка может привлечь внимание налоговых органов.

Внимание!

На сайте ФНС России в разделе “Новый порядок применения контрольно-кассовой техники” размещены: справочная информация о новом порядке применения ККТ, в частности, о моделях и экземплярах ККТ, сведения о выданных разрешениях на обработку фискальных данных, ответы на часто задаваемые вопросы и иные информационные материалы (письма Минфина России от 04.05.2017 № 03-01-15/27529, от 04.05.2017 № 03-01-15/27527, от 28.04.2017 № 03-01-15/26342).

Марина Косульникова, главный бухгалтер компании “Галан”

Правила эксплуатации ККМ — работа на контрольно кассовой машине (руководство для администратора и кассира-операциониста)

Частично устаревшие (в том числе в плане работы с контрольной лентой и отсутствия упоминаний о блоке ЭКЛЗ, чехлов и еще нескольких второстепенных моментов) правила работы на ККМ — ФР (руководства по эксплуатации ККМ).

На самом деле в них до сих пор реально достаточно много логичных и правильных вещей, взято здесь http://www.kassmehanic.narod.ru (см. так же Консультант+)

К работе на кассовой машине допускаются лица, освоившие правила по эксплуатации ККМ в объеме технического минимума и изучившие настоящие «Правила». С лицами, допущенными к работе, заключается договор о материальной ответственности.

Директор (заведующий) предприятия либо его заместитель, дежурный администратор обязан:

- — включить ККМ (кассовый терминал) и вместе с кассиром снять показания (получить отчет без гашения) контрольных счетчиков (текущий номер смены, Накопительный Итог и сверить их с показаниями, записанными в «Журнал кассира- операциониста» за предыдущий день;

- — убедиться в совпадении показаний и занести их в журнал за текущий день на начало работы и заверить своими подписями;

- — обеспечить кассира разменной монетой и купюрами в пределах размера остатка денежных средств по кассе в количестве, необходимом для расчета с покупателями (произвести соответствующую операцию внесения денежных средств в память ККМ), а также чековыми лентами соответствующей марки (например: Т57,5) и другими расходными материалами, предусмотренными для данного типа машины;

- — дать указание кассиру (контролеру — кассиру, продавцу, официанту и др.) о начале работы, убедившись в исправности машины и готовности рабочего места к началу работы.

Кассир (контролер — кассир, продавец, официант и др.) обязан:

- — проверить наличие пломб, голограмм, заправить чековую и, если имеется бумажный носитель, контрольную ленту, снять отчет без гашения, проверить по нему дату и время, качество печати, правильность клише, ИНН, зав. № ККМ, номер текущего отчета с гашением, не обнуляемый накопительный итог, установить (при необходимости) текущую дату и текущее время;

- — Если дата и время верны, проверить работу ККМ получением нулевого чека (если это возможно);

- — напечатать два-три чека без обозначения суммы (нулевых) с целью проверки четкости печатания реквизитов на чековой и контрольной лентах и правильность установки даты и времени (точность до пяти минут);

- — нулевые чеки приложить в конце дня к кассовому отчету;

- — протереть кожух сухой тряпкой и установить со стороны покупателя (клиента) табличку со своей фамилией;

- — разместить необходимый для работы инвентарь (микрокалькулятор).

Работа кассира в течение смены Кассир-операционист или другое материально ответственное лицо (контролер-кассир, официант, продавец, буфетчик, приемщик заказов и др.) обязаны:

- — обеспечить тщательный уход и бережное обращение с машиной, содержать ее в чистоте и порядке;

- — осуществлять операции ввода сумм в соответствии с руководством по эксплуатации на данный тип кассовых машин;

- — для одного покупателя (клиента) определить общую сумму покупки, услуги по показанию индикатора кассовой машины (дисплея кассира, монитора ПК) или с помощью счетных устройств и назвать ее покупателю (клиенту);

- — получить от покупателей (клиентов) деньги за товары или оказанные услуги согласно сумме, называемой покупателем (клиентом), обозначенной в прейскуранте на оказываемые услуги, ценнике на продаваемый товар, в предприятиях общественного питания обозначенной в меню, или ценников в следующем порядке:

- а) четко назвать сумму полученных денег и положить эти деньги отдельно на виду у покупателя (клиента);

- б) напечатать чек — при расчетах с использованием контрольно — кассовой машины;

- в) назвать сумму причитающейся сдачи и выдать ее покупателю (клиенту) вместе с чеком (при этом бумажные купюры и разменную монету выдать одновременно).

Чеки контрольно — кассовых машин на приобретение товара действительны только в день их выдачи покупателю (клиенту). Кассир-операционист может выдавать деньги по возвращенным покупателями (клиентами) чекам только при наличии на чеке подписи директора (заведующего) или его заместителя и только по чеку, выданному в данной кассе.

В случае ошибки кассира — операциониста:

- — при вводе суммы и невозможности погашения чека в течение смены неиспользованный чек актируется в конце смены (акт по форме КМ-3);

- — в выдаче сдачи покупателю (клиенту) при возникновении спора покупатель имеет право потребовать у администрации снятия кассы;

- — составить и оформить совместно с администрацией предприятия акт по форме N КМ-3 о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам, погасить их, наклеить на лист бумаги и вместе с актом сдать в бухгалтерию (где они хранятся при текстовых документах за данное число);

- — записать в «Журнал кассира — операциониста» суммы, выплаченные по возвращенным покупателями (клиентами) чекам, и количество напечатанных на день нулевых чеков;

- — кассир-операционист не имеет права: снимать кассу без разрешения администрации;

- — не выдавать кассовый чек покупателю (клиенту). В случае установки кассы на рабочем месте продавца, приемщика заказов на них распространяются обязанности кассира—операциониста.

Кассир имеет право:

- — в течение смены по указанию директора (зам. директора) применять штампы и оттиски «погашено», «счет», «контроль» и т.п.;

- — получать распечатки отчетов без гашения по кассовой машине;

- — проводить частичную инкассацию по требованию администратора. При возникновении неисправностей кассир обязан:

- — выключить кассовую машину;

- — вызвать с помощью телефона представителя администрации;

- — совместно с представителем администрации определить характер неисправности;

- — в случае неясного печатания реквизитов на чеке, невыхода чека или обрыва контрольной ленты совместно с представителями администрации проверить оттиски чека на контрольной ленте, подписать чек (если чек не вышел, вместо него получить нулевой), указав на обороте правильную сумму (рубли прописью, копейки цифрами) и после проверки отсутствия пропусков нумерации подписать места обрыва контрольной ленты;

- — в случае невозможности дальнейшей работы из-за неисправности кассовой машины кассир совместно с представителем администрации оформляет окончание работы на данной кассовой машине так же, как при окончании смены, с отметкой в «Журнале кассира — операциониста» на данную кассовую машину время и причину окончания работы.

Администрация при невозможности устранения неисправности силами кассира вызывает технического специалиста (механика, программиста, специалиста по электронике, систем управления, связи), сделав соответствующую запись в журнале вызова технического специалиста и регистрации выполненных работ форма КМ-8).

Кассиру запрещается:

- — работать без контрольной ленты (при наличии бумажного носителя) или склеивать в местах обрыва;

- — допускать посторонних лиц к кассовой машине, кроме директора (заведующего) предприятия, его заместителя, бухгалтера, дежурного администратора и с их разрешения технического специалиста или контролирующее лицо для проверки кассы;

- — покидать кассовую машину без уведомления администрации и не отключив кассовую машину, не закрыв на ключ денежный ящик. В случае необходимости покинуть кассовую машину все ключи (рабочий ключ от кассовой машины и денежного ящика) должны находиться у кассира;

- — самостоятельно вносить изменения в программу работы кассового терминала (для чего последний должен иметь защиту от несанкционированного доступа);

- — не должен иметь в кассе личных денег и денег, не учтенных через кассовую машину.

Расчет посредством кредитных карточек.

Кредитная карточка — пластиковый прямоугольник с магнитной полосой, которая вмещает данные, необходимые для расчетов за товар. При покупке товара вставляется в щель кассовой машины системного кассового терминала, имеющего связь с банком, по каналу связи сообщается номер счета владельца кредитной карточки, подтверждается его платежеспособность и дается команда на списание со счета указанной суммы (стоимости покупки или услуги). После чего карточка возвращается владельцу.

При вводе кредитной карточки в машину набирается личный код, известный только владельцу. Возврат по кредитной карте делается безналично через оператора банка до закрытия банковской смены.

Окончание работы на кассовой машине

При закрытии предприятия или по прибытии инкассатора, если он по графику прибывает до закрытия предприятия, кассир должен:

- — подготовить денежную выручку и другие платежные документы;

- — составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному ордеру старшему (главному) кассиру (в небольших предприятиях с одной

- — двумя кассами кассир сдает деньги непосредственно инкассатору банка).

Представитель администрации в присутствии кассира снимает показания секционных и контрольных счетчиков (отчет с гашением), получает распечатку электронной контрольной ленты или вынимает из кассовой машины использованную в течение дня бумажную контрольную ленту. Представитель администрации подписывает конец контрольной ленты (распечатку), указав на ней тип и номер машины, показания секционных и контрольных счетчиков (регистров), дневную выручку, дату и время окончания работы. Отчетные ведомости показаний на конец рабочего дня вписываются в «Журнал кассира- операциониста».

По показаниям секционных счетчиков (регистров) на начало и на конец определяется сумма выручки. Сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте. Она должна совпадать с суммой, сданной кассиром — операционистом старшему кассиру и уложенной в инкассаторскую сумку. После снятия показания счетчиков (регистров) либо распечатки, определения и проверки фактической суммы выручки делается запись в «Журнале кассира — операциониста» и скрепляется подписями кассира и представителя администрации.

При расхождении фактическая сумма выручки определяется путем сложения сумм, напечатанных на контрольной ленте. При расхождении результатов сложения сумм на контрольной ленте с выручкой, определенной по счетчикам (регистрам), представитель администрации с кассиром должен выяснить причину расхождений. По результатам проверки администрация предприятия в случае недостачи денежных средств должна принять меры к взысканию ее с виновных лиц в установленном порядке, а при наличии излишков денежных средств оприходовать их по учету с отнесением на результаты хозяйственной деятельности.

Закончив оформление кассовых документов, кассир производит:

- — межремонтное обслуживание машины и готовит ее к следующему дню в соответствии с требованиями руководства по эксплуатации на данный тип кассовой техники. Кассиры (контролеры

- — кассиры, продавцы, официанты и др.), работающие на кассовых машинах, должны быть снабжены следующими принадлежностями по уходу за ними:

- — пинцетами для изъятия застрявших чековых лент;

- — формалином или другими средствами для периодической дезинфекции денежных ящиков кассовых аппаратов;

- — соответствующими ключами к кассовым машинам (если они есть). Ключ для гашения технических прогонов (если он есть) должен находиться у старшего кассира. После проведения технического обслуживания кассир:

- — закрывает кассовую машину чехлом, предварительно отключив от питающей сети;

- — сдает ключи от кассовой машины, директору (заведующему) предприятия, дежурному администратору или старшему (главному) кассиру на хранение под расписку. Старший (главный) кассир после получения всех необходимых документов составляет сводный отчет по форме N КМ-7 за текущий день. Сводный отчет вместе с актами, приходными, расходными ордерами передается им в бухгалтерию до начала работы следующей смены. Использованные кассовые чеки и копии товарных чеков хранятся у материально

- — ответственных лиц не менее 10 дней со дня продажи по ним товаров и проверки товарного отчета бухгалтерией. Использованные контрольные ленты хранятся в упакованном или опечатанном виде в бухгалтерии предприятия в течение 15 дней после проведения и подписания результатов последней инвентаризации, а в случае недостачи

- — до окончания рассмотрения дела. Данные в памяти вычислительной машины уничтожаются в сроки (5 лет) не меньше вышеуказанных для ККМ.

Ответственность за хранение в течение указанного срока кассовых чеков, копий товарных чеков, контрольных лент и сохранение информации памяти машин несут директора (заведующие) и владельцы предприятий. После окончания установленного срока хранения использованные кассовые чеки, копии товарных чеков, контрольные ленты, распечатки сдаются по акту об их списании (уничтожении) организациям по заготовке вторичного сырья.

Данные типовые правила эксплуатации контрольно кассовых машин ККМ кажутся простыми, но их не соблюдение за частую приводит к сложно разрешим ситуациям и в конечным итоге к потере времени и денег и нервов.

Обслуживание покупателей

При продаже товаров необходимо уметь распознать характер покупателей, определить его намерения и настроения, учесть особенности его психологического склада. Люди по-разному совершают покупки: одни торопятся, другие медлят. При встрече с покупателем важно определить спешит ли он или располагает временем, принял он решение купить изделие или нуждается в помощи, совете продавца; расстроен он, озабочен или спокоен. Очень важно уметь найти наилучший индивидуальный подход к каждому покупателю в отдельности.

Определенное психологическое воздействия на покупателя, прежде всего, оказывает впечатление о внешнем облике и интерьере магазина, реклама, методы обслуживания и тип магазина.

Различный подход требуется при обслуживании покупателей с разным темпераментом. Так, различают четыре основных темперамента человека: холерический, сангвинический, флегматический, меланхоличный.

Особый подход требуется как к покупателям женщинам, так и к детям, и людям пожилого возраста. В процессе обслуживания необходимо также учитывать, постоянный ли это покупатель или случайный, редко приходящий в магазин.

Работник магазина, связанный с обслуживанием покупателей, должен умело и своевременно проявить инициативу, при этом он должен зарекомендовать себя вежливым и доброжелательным.

На психологию поведения покупателя в магазине значительное влияние оказывают советы и замечания лиц, с которыми он пришел за покупкой. Продавцы в этих случаях имеют успех, если их мнение совпадает с мнением лиц, сопровождающих покупателя.

Настроение покупателя во многом зависит от работы магазина. Если покупателя заставили ждать несколько лишних минут на улице перед открытием магазина, настроение у него уже испорчено.

Лучше открыть магазин на 5-10 минут раньше, чем на 2-3 минуты позже установленного времени.

Каждого входящего в магазин покупателя следует встретить хотя бы улыбкой.

Продавец должен располагать своего рода двойным зрением, определять потребность и возможность покупателя.

В магазин приходят покупатели с различными характерами, настроениями, запросами. Но каким бы ни был покупатель, его надо обслужить спокойно, любезно, внимательно.

Соблюдение этических норм поведения, ровное отношение ко всем без исключения покупателям, культурное обслуживание оказывает самое благоприятное впечатление на посетителей магазина и является гарантией совершения покупки.

Исключительно важное значение приобретает знание основ психологии обслуживания покупателей в условиях увеличения производства и расширения ассортимента товаров массового спроса.

В универсаме продавцы работают достатачно активно, стараются быстро обслуживать покупателей, вежливо отвечают на задаваемые им вопросы. В универсаем предусмотрен документ, называемый » Стандарты обслуживания покупателей универсама», в котором описаны правила поведения работников с покупателями.

Правила расчёта с покупателями и порядок сдачи выручки магазином

При расчете с покупателем кассир вначале определяет общую сумму покупки и сообщает ее покупателю, затем, получив от покупателя деньги, высчитывает причитающуюся ему сдачу, которую отдает вместе с чеком. На чеке указывается название торгового предприятия, фамилия и инициалы кассира, номер чека и кассы, дата и время покупки, наименование, количество и цена приобретенного товара, подсчитывается общая сумма покупки и указывается сумма, полученная от покупателя, ниже отражаются номер фискального документа, заводской номер, регистрационный номер контрольно-кассовой машины. В нижней строке чека печатаются слова благодарности за покупку.

Кассиры-операционисты в течение дня сдают денежную выручку в центральную кассу, при этом составляют купюрную опись сдаваемых денег. Старший кассир пересчитывает денежную выручку, сданную кассирами, затем выписывает приходный кассовый ордер с указанием фамилии кассира-операциониста, номера кассового аппарата и вносят в ордер суммы денежной выручки. Сдача денежной выручки в банк осуществляется через инкассатора. Для этого старший кассир составляет препроводительную ведомость к сумке с денежной выручкой в 3х экземплярах. Первый экземпляр вкладывается в сумку с денежной выручкой, после чего сумка пломбируется. По приезду инкассатора у него проверяется удостоверение.Затем инкассатор проверяет правильность заполнения препроводительной ведомости , соответствие номера сумки на самой сумке с денежной выручкой и номера сумки, указанного в препроводительной ведомости. Второй экземпляр предназначен для самого инкассатора. На третьем экземпляре инкассатор ставит печать банка и личную подпись; этот экземпляр остается на предприятии. На предприятие банком оформляется инкассационная карточка. Карточку вместе с возвратной сумкой привозит инкассатор. В карточке старший кассир указывает номер сумки с денежной выручкой, сумму денежной выручки, номер возвращенной сумки и личную подпись.