Содержание

- Список документов для оформления вычета

- Подготовка документов с помощью сервиса «Верни Налог»

- Как заверить копии документов?

- Документы для оформления налогового вычета за жилье

- Что необходимо для получения имущественного вычета

- Пакет документов для возврата НДФЛ: имущественный вычет – приобретение жилья в новостройке

- Пакет документов для возврата НДФЛ: имущественный вычет – приобретение земельного участка

- Матчасть: что такое вычет

- Когда возникает право на вычет при покупке квартиры

- Документы для оформления вычета за квартиру

- Какими документами подтверждать расходы

- Когда нужно подавать документы

- Сколько раз можно получать налоговый вычет при покупке квартиры

- Сумма вычета при покупке квартиры

- За какой период можно вернуть налог?

- Как получить вычет

- Как оформить заявление на возврат налога при оформлении вычета

- Частные случаи

- Что такое имущественный налоговый вычет?

- В каких случаях можно получить имущественный вычет?

- Размер налогового вычета

- Однократность права на вычет

- Как получить вычет?

- Какие документы нужны?

- Когда нужно подавать документы и за какой период можно вернуть налог?

- Как выплачивается налоговый вычет при покупке квартиры: правила получения возврата

- На основании чего возвращают деньги?

- Кому имущественный вычет не получить?

- Жильё для ребёнка: получение налогового вычета

- Сумма возврата при покупке квартиры

- Квартира куплена в кредит?

- Правила получения возврата

- Срок давности имущественного вычета

- Долго ли ждать денег?

- В завершение

- Примеры расчета вычета

- Пример 1: Покупка квартиры

- Пример 2: Получение вычета индивидуальным предпринимателем на УСН

- Пример 3: Покупка квартиры в ипотеку

- Пример 4: Покупка имущества супругами в совместную собственность (с 1 января 2014 года)

- Пример 5: Покупка имущества супругами в совместную собственность (до 1 января 2014 года)

- Пример 6: Покупка имущества в долевую собственность (с 1 января 2014 года)

- Пример 7: Покупка имущества в долевую собственность (до 1 января 2014 года)

- Пример 8: Покупка квартиры с использованием материнского капитала

- Пример 9: Имущество, приобретенное до 2008 года

- Пример заполнения декларации 3 НДФЛ за 2015 год с целью получения имущественного налогового вычета по расходам на приобретение квартиры .

- Образец заполнения декларации 3 НДФЛ.

- Как заполнить Лист Д1 в 3-НДФЛ за 2016 год

- В каких случаях заполняют

- Основные правила

- Пример

- Налоговый вычет.

- Кто имеет возможность получить налоговый вычет?

- Из чего можно получить налоговый вычет?

- Какую сумму налогового вычета можно вернуть?

- Максимальные суммы, на которые государство предоставляет налоговые вычеты и максимальные суммы вычета по ним.

- Сколько раз предоставляется налоговый вычет?

- Как скоро возвращаются деньги по налоговому вычету?

- Пример расчета имущественного налогового вычета.

- Оформление. Какие документы требуются для налогового вычета?

- Каким образом получить налогового вычета?

- Альтернативный способ получения налогового вычета.

>Документы для вычета

Опубликовано 21.12.19

Список документов для оформления вычета

Для того чтобы оформить имущественный вычет при покупке квартиры, дома или участка через налоговую инспекцию, Вам понадобятся следующие документы:

- Налоговая декларация по форме 3-НДФЛ (скачать ее Вы можете ). В ИФНС подается оригинал декларации.

- Паспорт или документ, его заменяющий. В ИФНС подаются заверенные копии первых страниц паспорта (основная информация + страницы с пропиской).

Заметка: копия паспорта не входит в обязательные документы по закону, но во многих налоговых инспекциях требуют ее приложить. - Справка о доходах по форме 2-НДФЛ. Такую справку Вы можете получить у Вашего работодателя. В ИФНС подается оригинал справки 2-НДФЛ.

Примечание: если за год Вы работали в нескольких местах, то потребуются справки от всех работодателей. - Заявление на возврат налога с реквизитами счета, на который налоговая инспекция перечислит Вам деньги. В ИФНС подается оригинал заявления. Образец заявления Вы можете скачать здесь: Заявление на возврат налога при имущественном вычете.

- Договор купли-продажи или договор долевого участия. В ИФНС подается заверенная копия договора.

- Платежные документы, подтверждающие факт оплаты жилья (обычно это платежные поручения, квитанции об оплате или расписки). В ИФНС подаются заверенные копии платежных документов.

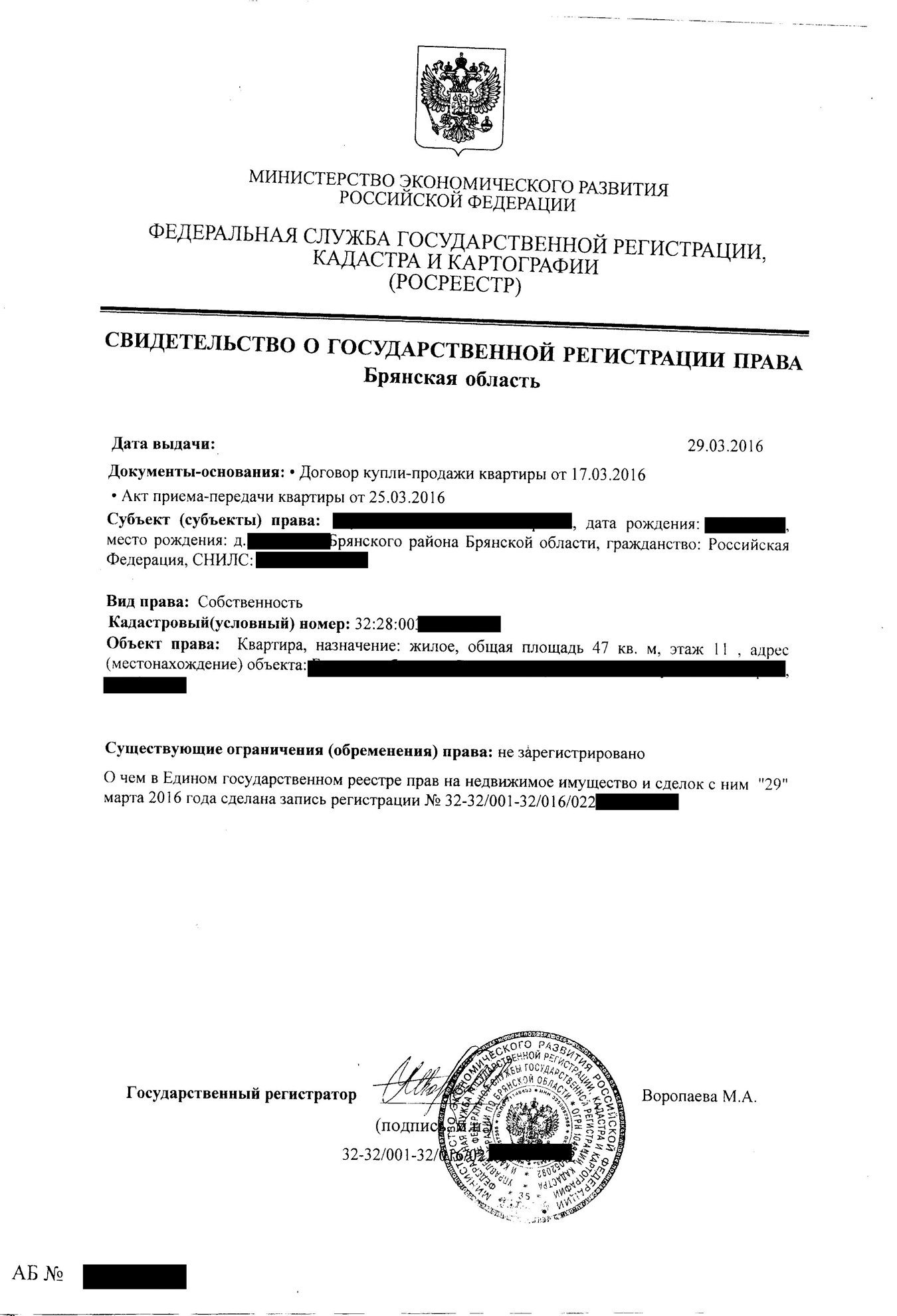

- Выписка из ЕГРН (свидетельство о государственной регистрации права собственности). В ИФНС подается заверенная копия выписки (свидетельства о регистрации).

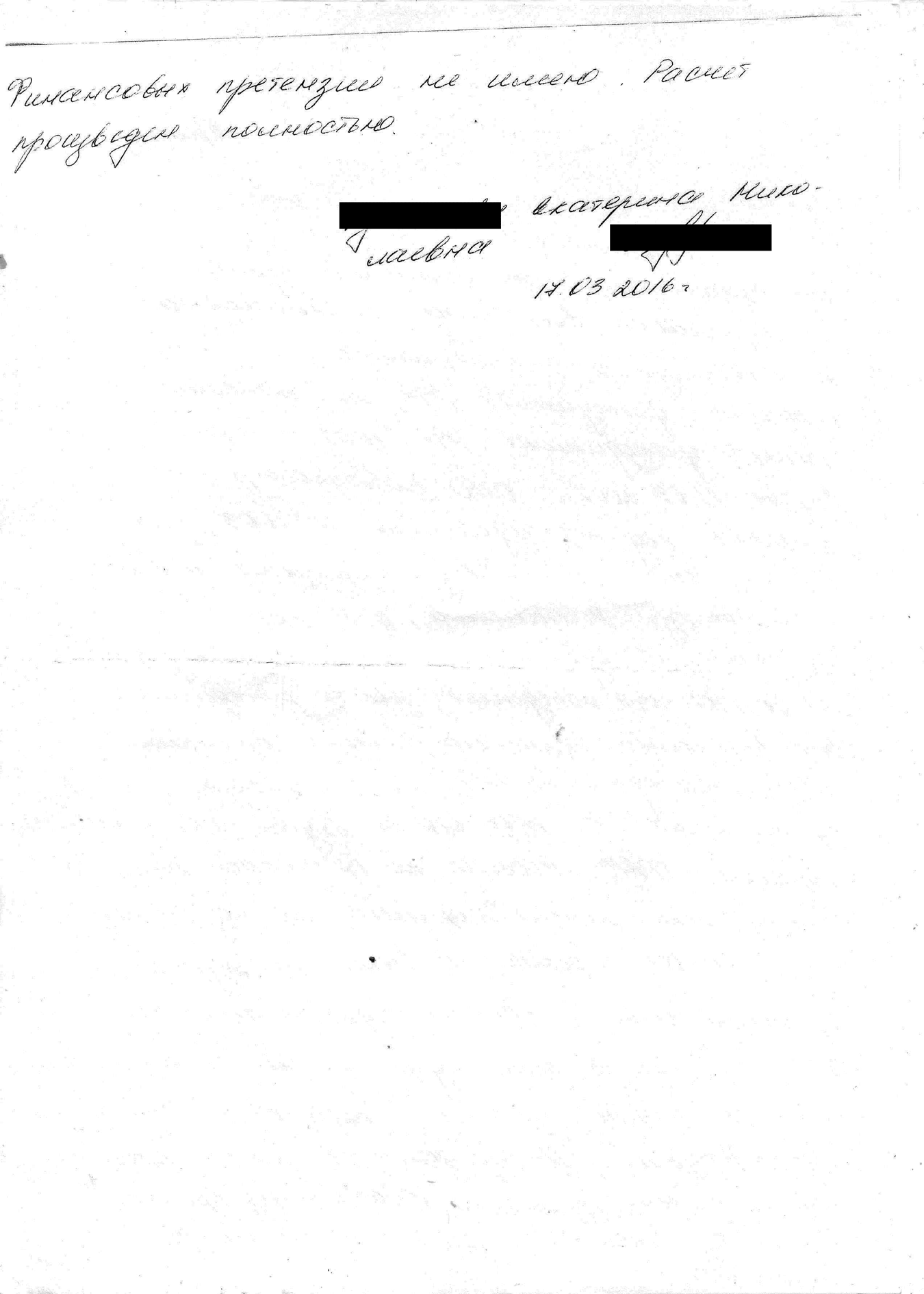

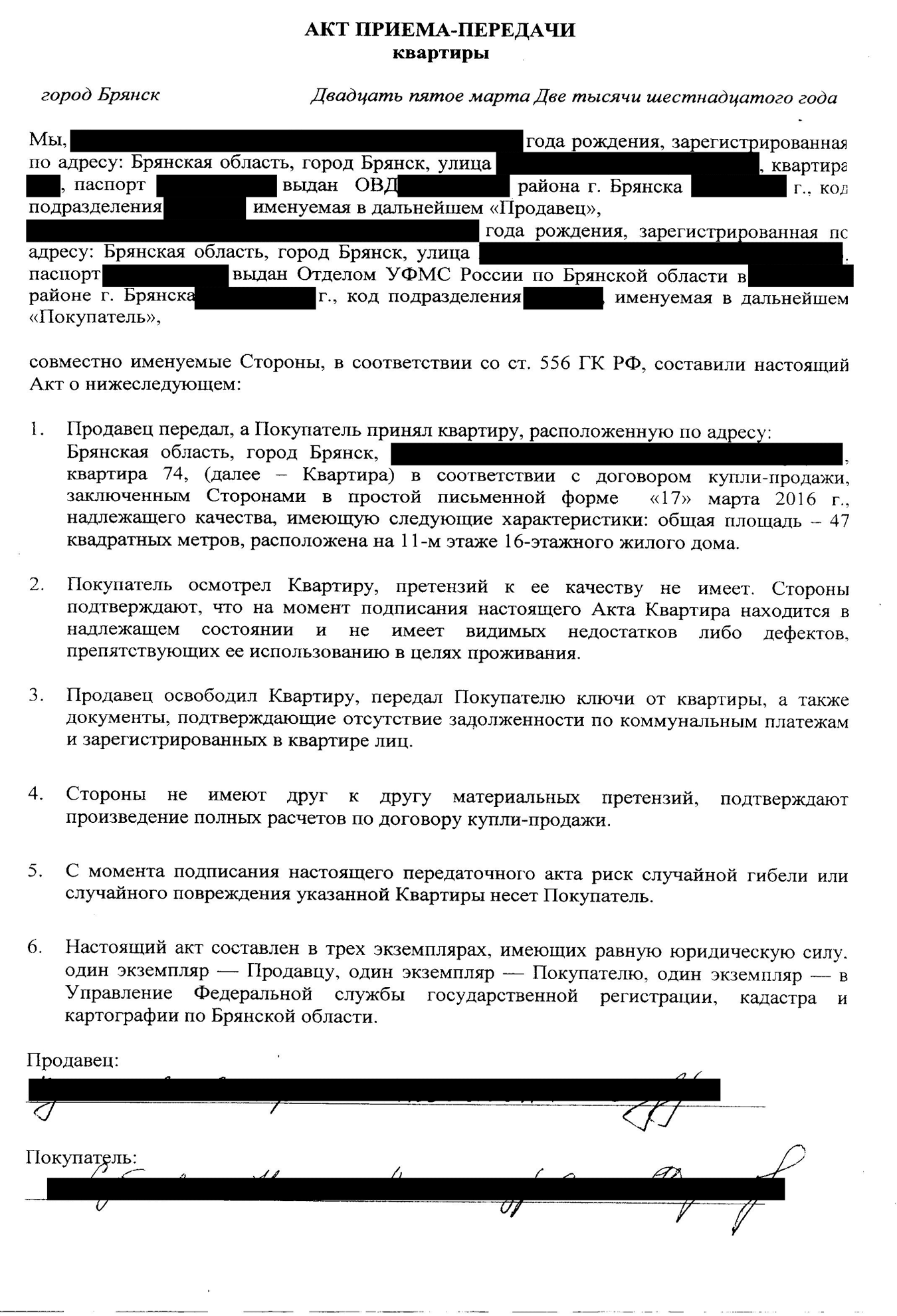

Заметка: если Вы приобрели квартиру по договору долевого участия, то выписка (свидетельство) не является обязательным документом (соответственно, ее можно не подавать в налоговый орган). - Акт приема-передачи жилья. В ИФНС подается заверенная копия акта.

Заметка: если Вы приобрели квартиру по договору купли-продажи, то акт приема-передачи не является обязательным документом (соответственно, его можно не подавать в налоговый орган).

Если приобретение квартиры производилось с помощью ипотеки (или жилищного кредита) и производится возврат денег по уплаченным процентам, то дополнительно представляются:

- Кредитный договор с банком. В ИФНС подается заверенная копия договора.

- Справка об удержанных процентах за год (ее Вы получаете в банке, который выдал Вам кредит). В ИФНС подается оригинал справки.

Заметка: некоторые налоговые инспекции могут также запросить копии платежных документов, подтверждающих факт оплаты кредита (квитанции, чеки, платежные поручения, выписки и т.п.).

В случае покупки имущества супругами в совместную собственность дополнительно предоставляются:

- Заявление об определении долей. В ИФНС подается оригинал заявления. Образец заявления Вы можете скачать здесь: Заявление об определении долей в совместной собственности;

- Копия свидетельства о заключении брака.

В случае получения налогового вычета за ребенка дополнительно предоставляются:

- Копия свидетельства о рождении;

- Заявление об определении долей (если в долевом участии есть оба родителя);

В случае самостоятельного строительства:

- Расходные документы (чеки, квитанции) на строительные материалы. В ИФНС подаются заверенные копии расходных документов;

В случае получения налогового вычета по отделке/ремонту:

- Договор на ремонт/отделку и расходные документы, связанные с договором (чеки, квитанции и расписки). В ИФНС подаются заверенные копии документов.

Также для оформления вычета Вам потребуются:

- Номер ИНН (должен быть указан в декларации). Вы можете узнать его в Вашем «Свидетельстве о постановке на учёт в налоговом органе» или на сайте федеральной налоговой службы (http://service.nalog.ru/inn-my.do).

- Реквизиты счета, на который будут перечислены деньги (должны быть указаны в заявлении о возврате налога).

Следует отметить, что во избежание задержек и отказов обращаться в налоговую службу следует с максимально полным пакетом документов.

Подготовка документов с помощью сервиса «Верни Налог»

Cервис «Верни Налог» поможет Вам легко и быстро подготовить декларацию 3-НДФЛ, заявление на возврат налога и заявление на распределение вычета. Мы подробно Вас проинструктируем по сдаче документов в налоговые органы и ответим на все вопросы.

Как заверить копии документов?

По закону все копии документов должны быть заверены нотариально или самостоятельно налогоплательщиком.

Для того чтобы самостоятельно заверить Вы должны подписать каждую страницу (а не каждый документ) копии следующим образом: «Копия верна» Ваша подпись /Расшифровка подписи/ Дата. Нотариального заверения в этом случае не требуется.

Образец:

Если у Вас остались вопросы, то Вы можете получить бесплатную консультацию у наших специалистов: Задать свой вопрос

Получите вычет

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Дополнительная информация

- Информация об имущественном вычете

- Процесс получения имущественного вычета

- Часто задаваемые вопросы по имущественному вычету

Документы для оформления налогового вычета за жилье

Что необходимо для получения имущественного вычета

Пакет документов для возврата НДФЛ: имущественный вычет – приобретение жилья в новостройке

Пакет документов для возврата НДФЛ: имущественный вычет – приобретение жилья на вторичном рынке

Пакет документов для возврата НДФЛ: имущественный вычет – приобретение земельного участка

Для того чтобы вернуть налог за покупку квартиры, в налоговую инспекцию необходимо предоставить комплект документов. Для разных ситуаций этот комплект может различаться. Мы рассмотрим самые распространенные варианты.

Узнайте, какие документы необходимо подать в вашем случае. Регистрируйтесь в онлайн-сервисе НДФЛка.ру, и наш налоговый эксперт свяжется с вами!

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера «Секреты риэлтора»: Квартира-без-агента.ру. С помощью материалов сайта вы сможете самостоятельно ориентироваться в вопросах купли-продажи недвижимости, контролировать своего риэлтора и задавать ему правильные вопросы.

Что необходимо для получения имущественного вычета

- заполнить налоговую декларацию (по форме 3-НДФЛ);

- получить справку 2-НДФЛ из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год;

- подготовить копии документов, подтверждающих право на жильё;

- подготовить копии платежных документов, которые подтверждают факт уплаты денежных средств за объект недвижимости;

- написать заявление на возврат подоходного налога;

- весь пакет документов вместе с налоговой декларацией 3-НДФЛ отнести в ИФНС по месту жительства;

- ожидать возврата налога в течение 4 месяцев.

Пакет документов для возврата НДФЛ: имущественный вычет – приобретение жилья в новостройке

Напоминаем, что размер вычета равен сумме, израсходованной на приобретение объекта недвижимости, но не более 2 млн. рублей.

- Копия договора о приобретении жилья.

- Копия акта о передаче жилья налогоплательщику.

- Копии платежных документов, подтверждающих факт уплаты денежных средств налогоплательщиком (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

- Заполненная декларация 3-НДФЛ на покупку жилья.

- Справка 2-НДФЛ с места работы (если вы подаете заявление на возврат НДФЛ за 2018 год, то справка необходима именно за 2018 год. Нести справку 2-НДФЛ за неполный 2019 год не нужно).

- Копия паспорта (главной страницы и страницы с действительной пропиской).

- Копия ИНН.

- Заявление на возврат НДФЛ.

- Копия кредитного договора, если жилье покупалось в кредит.

- Справка из банка о сумме уплаченных процентов за тот год, за который подается декларация. Если сумма процентов включается в состав вычета на несколько лет, тогда надо будет предоставить справку из банка о сумме уплаченных процентов за соответствующие годы.

Пакет документов для возврата НДФЛ: имущественный вычет – приобретение земельного участка

- Копия свидетельства о праве собственности на объект недвижимости, который построен на земельном участке.

- Копия свидетельства о праве собственности на земельный участок.

- Копии платежных документов, подтверждающих факт уплаты денежных средств за земельный участок и на расходы по строительству жилого дома.

- Заполненная 3-НДФЛ на вычет по строительству.

- Справка 2-НДФЛ с места работы (если вы подаете заявление на возврат НДФЛ за 2018 год, то справка необходима именно за 2018 год. Нести справку 2-НДФЛ за неполный 2019 год не нужно);

- Копия паспорта (главной страницы и страницы с действительной пропиской).

- Копия ИНН.

- Заявление на возврат НДФЛ.

Государство готово отдать вам 520 тысяч рублей. Заберите их.

Екатерина Мирошкина экономист

Екатерина Мирошкина экономист

Вы купили квартиру: на свои деньги или в ипотеку. При определенных условиях государство готово вернуть вам часть денег. Всего из бюджета можно получить 260 или даже 520 тысяч рублей.

В этой статье пойдет речь только о налоговом вычете при покупке квартиры. Об отделке, процентах по ипотеке, строительстве дома и декларации — отдельно. Подпишитесь, чтобы не пропустить новые материалы.

Как получить налоговый вычет за квартиру: краткая инструкция

- Проверьте все условия для вычета. Получить налоговый вычет можно только при соблюдении всех требований.

- Разберитесь в нюансах своей ситуации. Ссылки на разборы частных случаев есть в статье.

- Выберите способ получения вычета: в налоговой или у работодателя.

- Подготовьте документы по списку из статьи: сделайте копии и сканы, держите под рукой оригиналы.

- Заполните декларацию 3-НДФЛ или заявление для уведомления.

- Отправьте документы в налоговую: лично, почтой или через личный кабинет налогоплательщика.

- Ждите денег на счет или заберите уведомление и отнесите его на работу.

- Следите за остатком вычета, чтобы в следующем году забрать еще часть НДФЛ.

Матчасть: что такое вычет

Если вы работаете официально и получаете зарплату, то платите налог на доходы физических лиц. Обычно это 13%. И хотя эти деньги удерживает и переводит в бюджет ваш работодатель, сами деньги ваши и платите их именно вы.

Налоговый вычет — это возможность вернуть себе часть уплаченного НДФЛ из бюджета. Принцип действия такой: государство признает, что вы потратили часть дохода на что-то полезное, и разрешает вычесть из вашего налогооблагаемого дохода эту сумму. В итоге налоговая база становится меньше и вам либо не нужно какое-то время платить налог, либо появляется излишне уплаченная сумма, которую вам возвращают на счет.

Чтобы получать вычеты, нужно быть налоговым резидентом, платить НДФЛ и иметь подтверждение, что вы потратили деньги на что-то нужное по мнению государства: купили жилье, оплатили лечение или учебу, пожертвовали на благотворительность. Если вы ИП на УСН, то НДФЛ вы не платите — там другой налог с доходов и для вычета он не подходит. Если вы нерезидент, вам не дают вычет.

Есть несколько видов вычетов. Например, бывают социальные, имущественные, профессиональные, стандартные и инвестиционные. При покупке квартиры вы получаете право на имущественный вычет. Правила, которые действуют для налогового вычета при покупке недвижимости, для других видов не работают.

Кроме возврата подоходного налога при покупке квартиры есть возврат при продаже — это другое, не перепутайте. Они не заменяют и не отменяют друг друга.

Когда речь идет о вычетах, используют два понятия: сумма вычета и сумма налога к возврату. Сумма вычета — это на сколько государство разрешает вам уменьшить свои доходы при покупке квартиры. Сумма НДФЛ к возврату — сколько фактически вам вернут денег из бюджета. Если упрощенно, сумма возврата — это 13% от суммы вычета.

Мы регулярно рассказываем как получать максимум вычетов, выплат и льгот Все новые способы — в нашей рассылке

Когда возникает право на вычет при покупке квартиры

Заявить вычет можно только при совпадении нескольких условий.

Вы налоговый резидент РФ. Вы живете в России не менее 183 календарных дней в течение года.

Вы заплатили за квартиру и можете подтвердить это документами. Оплата может быть полной или частичной, но должна быть обязательно: сумма вычета зависит от фактических расходов. По унаследованной или подаренной квартире вычет получить нельзя, потому что вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу. Участники военной ипотеки тоже не могут использовать вычет на общих основаниях, потому что часть суммы на квартиру им дает государство.

Есть правоустанавливающие документы. Для новостройки это может быть акт приемки-передачи квартиры. Договор долевого участия не подойдет, даже если вы внесли всю сумму, — придется ждать, пока квартиру сдадут.

Для вторичного жилья право собственности нужно подтвердить свидетельством или выпиской из ЕГРН. Документы на квартиру должны быть оформлены на вас или супруга. Мамина квартира для вычета не подойдет, даже если она фактически ваша и платили за нее вы.

Продавец вам не близкий родственник. При покупке квартиры у взаимозависимых лиц вычет не дадут. Купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. Даже если вы честно отдали маме деньги за квартиру, в вычете точно откажут. Добросовестность тут не поможет — это уже проверено в Верховном суде.

Скрыть покупку у взаимозависимых лиц нельзя: налоговая проверит родство по общим базам. Если взаимозависимость есть не между родственниками, а по другим причинам, потом разберутся и потребуют вернуть деньги.

Для налоговой теща — это не мама. Так что по сделке с мамой вычет не дадут, а по сделке с тещей можно получить. У своего брата купить квартиру для вычета нельзя, а у брата жены — можно. Дальше думайте сами.

Взаимозависимыми могут быть не только близкие родственники, но и другие люди, которые могли повлиять на условия и результат сделки. Например, гражданская жена или отец общего ребенка. Но это в теории — налоговой еще придется это доказать.

Оформить возврат налога при покупке квартиры у сына маминой подруги — можно.

Раньше вы не использовали свое право на вычет. У имущественного вычета при покупке квартиры есть лимит, и каждому человеку его дают один на всю жизнь. Повторно вычет сверх лимита использовать нельзя. Если когда-то вы уже оформляли возврат налога при покупке квартиры и у вас нет остатка вычета — все, дальше можете не читать.

Квартира в России. Тут нечего добавить.

Документы для оформления вычета за квартиру

Все документы можно предоставить в копиях, налоговая сама проверит их по базам. Если будут вопросы, у вас попросят оригиналы — позвонят и довезете. Но такое бывает нечасто — обычно хватает сканов, отправленных через личный кабинет, или подшитых к декларации копий.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН.

- Копия договора о приобретении недвижимости и акта о ее передаче.

- Платежные документы (квитанции к приходным ордерам, банковские выписки о перечислении денег на счет продавца, расписка, товарные и кассовые чеки).

- Справка 2-НДФЛ, если подаете декларацию.

- Заявление о распределении вычета между супругами, если купили квартиру в браке.

Какими документами подтверждать расходы

Вычет не дадут, если вы не подтвердите, что потратили на квартиру деньги. И так как на квартиру обычно не выбивают кассовые чеки, придется дополнительно озаботиться нужными документами.

В налоговом кодексе упоминаются несколько вариантов подтверждения: расписка, квитанции, платежки из банка. Этот список открытый — можно предоставить и другие документы.

С платежными документами есть несколько нюансов, о которых вам не расскажет ни риелтор, ни налоговый инспектор. Обычно они всплывают при оформлении вычета — тогда бывает поздно что-то исправлять.

Расписка. Оплату можно подтвердить распиской — причем обычной, не заверенной у нотариуса. Главное, чтобы в ней были все данные о квартире и продавце, его подпись, сумма и дата передачи денег. Расписку нужно писать от руки: если риелтор дает вам распечатанную на компьютере, лучше откажитесь и попросите написать продавца лично. Это важно не только для вычета.

Договор. Подтвердить оплату для вычета можно договором, если в нем есть пункт, что продавец получил деньги. Договор должен быть удостоверен нотариусом — это тоже подтверждение оплаты. Расписку при этом предъявлять необязательно.

Минфин не против подтверждения расходов даже не заверенным у нотариуса договором. Достаточно указать в нем, что расчеты за квартиру произведены полностью, покупатель передал, а продавец получил всю сумму.

Но лучше все-таки брать расписку. Дело не в вычете: Верховный суд считает, что упоминание расчетов в договоре не подтверждает факт оплаты. Продавец сможет потребовать назад квартиру или еще раз попросит денег.

Банковские документы. Для подтверждения оплаты через банк подойдут квитанции и выписки по счету. Информационное письмо из банка не подойдет. Храните квитанции и платежки.

Когда нужно подавать документы

Документы, которые подтверждают право на налоговый вычет при покупке квартиры, нужно подавать вместе с декларацией или заявлением. Если подавать декларацию в личном кабинете, там можно прикрепить файлы. Если принести ее лично или отправлять почтой, можно сделать обычные копии на ксероксе. Их будет проверять налоговая инспекция.

Перед отправкой документов через личный кабинет обработайте их так, чтобы уложиться в ограничение по объему. Обычные фото договоров и чеков на телефон могут занимать слишком много местаСписок всех документов будет виден в личном кабинете после отправки декларации

Для проверки подойдут копии. Если налоговая захочет проверить информацию, она сделает запросы по своим каналам: в Росреестр, загс, нотариусам или пенсионный фонд.

Если какие-то документы понадобятся в оригиналах или чего-то не хватит, инспектор может позвонить и попросить их предоставить. Поэтому в декларации стоит указать реальный телефон для связи, а оригиналы иметь под рукой.

Сколько раз можно получать налоговый вычет при покупке квартиры

Налоговый вычет при покупке квартиры можно получить только один раз. Это значит, что каждый человек сможет вернуть при покупке жилья максимум 260 тысяч рублей НДФЛ без учета процентов по ипотеке — то есть 13% от 2 млн рублей.

Если квартира стоит меньше 2 млн рублей, можно вернуть 13% от фактических расходов. Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн рублей, а налог к возврату составит 260 тысяч рублей.

Но остаток вычета при покупке квартиры с некоторых пор можно переносить на другие объекты.

Переносить остаток вычета на другие объекты можно только при покупке квартиры. С процентами по ипотеке так не получится — этот вычет дают только на один объект.

Сумма вычета при покупке квартиры

Вычет при покупке квартиры равен сумме ваших расходов. Но государство не готово возвращать 13% от любой суммы расходов на квартиру, поэтому установило лимит: с 2008 года — 2 млн рублей на человека.

Лимит по имущественному вычету означает, что независимо от региона и реальной стоимости квартиры один человек может получить максимум 13% от 2 млн рублей — то есть 260 тысяч.

Пример расчета вычета и НДФЛ к возврату в расчете на одного человека

| Стоимость квартиры | Сумма вычета | НДФЛ к возврату |

|---|---|---|

| 1 500 000 Р | 1 500 000 Р | 195 000 Р |

| 2 000 000 Р | 2 000 000 Р | 260 000 Р |

| 3 000 000 Р | 2 000 000 Р | 260 000 Р |

| 5 000 000 Р | 2 000 000 Р | 260 000 Р |

Стоимость квартиры 1 500 000 Р Сумма вычета 1 500 000 Р НДФЛ к возврату 195 000 Р Стоимость квартиры 2 000 000 Р Сумма вычета 2 000 000 Р НДФЛ к возврату 260 000 Р Стоимость квартиры 3 000 000 Р Сумма вычета 2 000 000 Р НДФЛ к возврату 260 000 Р Стоимость квартиры 5 000 000 Р Сумма вычета 2 000 000 Р НДФЛ к возврату 260 000 Р

Перенос остатка на другие объекты. До 2014 года лимит имущественного вычета был привязан не только к налогоплательщику, но и к объекту. Его давали один раз в жизни и только на одну квартиру. Если квартира стоила меньше 2 млн рублей, остаток вычета нельзя было перенести на другой объект — эти деньги «сгорали» и 13% от неиспользованной суммы уже никогда нельзя было получить.

Например, в 2013 году вы купили квартиру за 1,5 млн рублей. Заявили вычет в сумме фактических расходов и получили 13% от этой суммы деньгами — всего 195 тысяч рублей. Весь лимит вычета вы не использовали — до 2 млн оставалось еще 500 тысяч рублей. Но 65 тысяч рублей налога вы уже не вернете, даже если в 2018 году купите еще одну квартиру. Право на вычет использовано, остаток переносить нельзя. И хотя правила изменились, они не касаются тех, кто использовал свое право на вычет до 2014 года.

С 1 января 2014 года лимит вычета не привязан к объекту, а остаток можно переносить на другие объекты.

Если в 2015 году вы купили квартиру за 1,5 млн рублей и вернули налог, то при покупке другой квартиры в 2018 году сможете использовать остаток вычета и забрать у государства еще 65 тысяч.

Лимит и условия вычета определяются по тому году, когда возникло право на вычет. Не по тому периоду, когда вы заплатили за квартиру в новостройке или подали декларацию, а когда получили акт или свидетельство о праве собственности.

Например, в 2007 году лимит вычета был равен 1 млн рублей. Если право на вычет возникло у вас в 2007 году, а заявили вы его только в 2018, то вернете максимум 130 тысяч даже при цене квартиры 2 млн и больше. Увеличение лимита вычета в 2008 году на вас не распространяется.

Но вы не обязаны использовать вычет именно по той квартире. Можно пока его не заявлять, купить другую квартиру (даже продав ту, предыдущую) и уже тогда использовать свое право на вычет — с увеличенными лимитом и возможностью переносить остаток на другие объекты. Если налог вам уже вернули, отказаться от вычета и заявить его по другой квартире в большем размере нельзя.

Перенос остатка на следующий год. Чтобы использовать весь вычет за год, нужно зарабатывать около 170 тысяч рублей в месяц. Тогда годовой доход превысит 2 млн и можно будет сразу забрать максимально возможную сумму налога — 260 тысяч. Но так бывает не у всех, поэтому за год использовать весь вычет обычно не получается.

Остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ.

Например, если квартира стоит 2 млн рублей, а доход — 1 млн рублей в год, то вычет растянется на два года. А если при такой же цене квартиры годовой доход — 500 тысяч рублей, то возвращать НДФЛ придется в течение четырех лет. Растягивать вычет можно на какой угодно период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Вычет сразу за 4 года для пенсионеров. Если купить квартиру на пенсии, то вернуть налог можно за тот год, когда купили квартиру, и еще за три года до этого. Фактически пенсионер возвращает НДФЛ сразу за четыре года — таких привилегий больше ни у кого нет. Можно подать четыре декларации и сразу получить много денег. При этом неважно, работает пенсионер или нет. Получаете пенсию — забираете НДФЛ сразу за четыре года.

Эта норма нужна для того, чтобы пенсионер получил больше денег, пока он получает налогооблагаемый доход. Или смог вернуть налог за более продолжительный период — пока копил на квартиру. Когда он будет получать только пенсию, то перестанет платить НДФЛ и уже ничего не сможет забрать из бюджета.

За какой период можно вернуть налог?

Налог можно вернуть только за три года, предшествующих году подачи декларации. Но не раньше того года, в котором появилось право на вычет. Вот как это работает.

Пример с оплатой раньше права собственности. Новостройку оплатили в 2015 году, а право собственности на нее оформили только в 2017 году. Право на вычет появилось в 2017 году. В 2019 году собственник подает декларации за 2018 и 2017 год. Ему вернут НДФЛ, уплаченный в эти и последующие годы, а за 2016 год не вернут, потому что тогда еще не было права на вычет, хотя расходы уже были.

Пример с вычетом за три года. Если квартиру купили в 2016 году и тогда же оформили на нее право собственности, но декларацию ни разу не подавали, в 2019 году можно подать три декларации: за 2016, 2017 и 2018 годы. Налог вернут за эти три года.

Пример с давней покупкой квартиры. Бывает, что люди покупают квартиру, но ничего не знают о вычетах. Например, жилье купили в 2014 году, а про вычет узнали только в 2019 году. Тогда можно подать декларацию за 2018, 2017 и 2016 год — то есть за три предыдущих года. За все годы с даты покупки квартиры вычет заявить нельзя и забрать из бюджета уплаченный в 2014 и 2015 годах налог тоже не получится. Но это не помешает забрать все 13% от стоимости квартиры — если будет остаток на 2019 год, его тоже можно заявить по декларации или у работодателя.

Бывает, что о вычете вспоминают уже после того, как перестают платить НДФЛ. Например, в год покупки квартиры его платили, а спустя время собственник уволился или стал предпринимателем на УСН — НДФЛ не платит. Декларацию подать не получится, потому что нет налога по ставке 13%. В этом случае все равно действует правило трех лет. Если время для возврата уже прошло, подать декларацию и вернуть налог за давние периоды уже нельзя.

Как получить вычет

Чтобы получить имущественный вычет, подайте декларацию 3-НДФЛ в налоговую или уведомление о праве на вычет своему работодателю.

Как получить вычет по декларации. В следующем или любом другом году после покупки квартиры нужно подать в налоговую декларацию 3-НДФЛ. Форма декларации должна соответствовать году, за который хотите вернуть налог. Формы меняются, поэтому нужно за этим следить. Хотя формально неправильная форма не повод отказать в вычете, там могут быть другие строки, коды и даже структура расходов.

Правильную форму декларации 3-НДФЛ можно найти на сайте nalog.ru. Там же есть программа для заполнения декларации. Пакет документов можно отправить через личный кабинет налогоплательщика. Даже ходить никуда не нужно. Налоговая будет проверять декларацию до трех месяцев, а потом вернет налог на счет.

Для заполнения декларации нужно скачать программу за соответствующий год. Если подаете декларацию за 2016 год, то и форма должна быть за 2016

Декларацию нельзя подать в том же году, когда купили квартиру, — только в следующих периодах. Если вы купите квартиру в апреле 2018 года и решите возвращать НДФЛ по декларации, получите его только через год. Все это время из вашей зарплаты будут вычитать 13% и переводить их в бюджет.

Декларацию только для вычета можно подать в любой день: ограничений по срокам в течение года нет. Но если декларируются доходы, отчитаться нужно до 30 апреля следующего года. Подавать несколько деклараций за один и тот же период нельзя: каждая следующая будет считаться уточненной и отменит предыдущую.

Как оформить вычет у работодателя. Чтобы вернуть НДФЛ при покупке квартиры, необязательно ждать следующего года. Можно сразу не платить налог и получать прибавку к зарплате. Для этого нужно получить уведомление о праве на вычет.

Подайте в налоговую заявление — форма есть в личном кабинете налогоплательщика, все заполняется электронно. Там же приложите копии документов и подпишите с помощью ЭЦП. Ключ подписи формируется прямо в личном кабинете.

В течение месяца налоговая выдаст вам уведомление — отнесите его на работу и сразу перестаете платить налог. Не придется ждать год и заполнять непонятные листы в декларации: 3-НДФЛ подавать не нужно.

Заявление для подтверждения права на вычет находится в разделе «Жизненные ситуации»

Кроме того, что у вас не будут удерживать НДФЛ, должны еще и вернуть всю удержанную сумму с начала года. Если вы купите квартиру в сентябре 2018 года и получите уведомление о праве на вычет, вам вернут весь НДФЛ, который удержали за девять месяцев — с января.

Если у вас несколько работодателей, можно взять несколько уведомлений и не платить налог везде. Но важно, чтобы с каждым работодателем был заключен трудовой договор. По гражданско-правовому так вернуть НДФЛ не получится — придется подавать декларацию.

Уведомление о праве на вычет действует до конца года. Потом нужно получать новое. Если в течение года меняется место работы, тоже нужно заново оформить уведомление. Но это все равно проще и быстрее, чем с декларацией. Второй раз копии подтверждающих документов подавать не придется.

Как оформить заявление на возврат налога при оформлении вычета

Когда налоговая инспекция проверит декларацию и подтвердит право на вычет, в лицевом счете налогоплательщика появится переплата по НДФЛ. Это значит, что бюджет должен вам денег: их можно вернуть.

Возврат налога делают по заявлению. Этим документом налогоплательщик как бы говорит налоговой: «У меня есть переплата, верните ее на мой счет в таком-то банке». И налоговая возвращает деньги.

Заявление на возврат налога можно заполнить двумя способами.

Через форму в личном кабинете. В разделе «Мои налоги» есть блок «Переплата». А в нем — кнопка «Распорядиться». Она появляется, когда в лицевом счете есть налог к возврату. Заявление формируется по клику на эту кнопку.

Если нажать на оранжевую кнопку, появятся поля для реквизитов банка. Остальные данные заполнятся автоматически

В заявлении нужно заполнить реквизиты счета для возврата налога. После этого — подписать его с помощью пароля и отправить в налоговую в электронном виде.

В сообщениях будет подтверждение, что заявление отправлено и принято к рассмотрению

На бланке. Для заявления на возврат налога есть утвержденная форма. Ее можно заполнить вручную и отнести в налоговую инспекцию или отсканировать и приложить к электронной декларации. С 2021 года заявление будет входить в состав декларации, а пока его подают отдельно.

Налог по заявлению должны вернуть в течение 30 дней после его подачи. Но этот срок начнут считать, только когда закончится камеральная проверка. Иногда в личном кабинете сообщение о переплате появляется раньше окончания проверки. При этом уже можно подать заявление. Но это какая-то нестыковка, которая сплошь и рядом наблюдалась в 2019 году: ждать, что налог вернут через месяц после подачи декларации, не стоит. Пока не пришло сообщение о завершении проверки, ход заявлению не дадут.

Следите за датой окончания камеральной проверки в сообщениях из личного кабинета. Срок для возврата налога нужно отсчитывать не раньше этой даты

Частные случаи

- Нет официального дохода.

- Купили квартиру в законном браке.

- Брак не зарегистрирован официально.

- Квартира или доля оформлена на ребенка.

- Маткапитал, субсидия и военная ипотека.

- За квартиру платит кто-то другой.

- Квартира уже продана.

- На новостройку есть только акт, но нет выписки из ЕГРН.

- Вычет за отделку квартиры.

- Новостройка в ипотеку.

- Получить вычет в наследство от мамы.

- Право на вычет для созаемщиков.

- Если построили дом.

- Рефинансирование через «Дом-рф».

>Налоговый вычет при покупке квартиры, дома, земли

Опубликовано 21.12.19

Что такое имущественный налоговый вычет?

Согласно законодательству РФ при покупке квартиры, дома или земельного участка можно вернуть часть денег в размере уплаченного в прошлом НДФЛ. Налоговый вычет описан в ст. 220 НК РФ. Льгота направлена на то, чтобы предоставить гражданам возможность приобрести или улучшить жилищные условия.

Если Вы официально работаете, платите НДФЛ и приобрели квартиру или дом, то имеете право вернуть до 13% от стоимости жилья. Кроме этого Вы можете также вернуть до 13% от ипотечных процентов и некоторых других расходов.

В каких случаях можно получить имущественный вычет?

Воспользовавшись имущественным вычетом, Вы можете вернуть часть расходов на:

- приобретение и строительство жилья (квартира, частный дом, комната, их доли);

- приобретение земельного участка с расположенным на нем жилым домом или для строительства жилого дома;

- проценты по целевым кредитам (ипотечным кредитам) на строительство или приобретение жилья;

- отделку жилья, если оно было приобретено у застройщика без отделки.

Вычет НЕ предоставляется:

- при покупке недвижимости у взаимозависимых лиц: супруга, детей, родителей, братьев/сестер, работодателя и т.п.;

- если человек уже исчерпал свое право имущественного вычета (см. Однократность вычета).

Размер налогового вычета

Сумма налога, которую Вы можете вернуть, определяется двумя основными параметрами: Вашими расходами при покупке жилья и уплаченным Вами подоходным налогом.

- В общей сумме Вы можете вернуть до 13% от стоимости жилья или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн рублей (т.е. вернуть Вы можете максимум 2 млн руб. x 13% = 260 тыс. рублей).

Заметка: для жилья, приобретенного ранее 2008 года, максимальная сумма на вычет составляет 1 млн рублей. - За каждый год Вы можете вернуть не больше, чем перечислили в бюджет НДФЛ (около 13% от официальной зарплаты). При этом возвращать налог Вы можете в течение нескольких лет до тех пор, пока не вернете всю сумму целиком (см. Когда и за какой период можно получить налоговый вычет?)

- В случае приобретения жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере без ограничений.

- Если же жилье было приобретено с помощью ипотечных средств после 1 января 2014 года, то вычет по процентам ограничен суммой в 3 млн рублей (т.е. вернуть с ипотечных процентов Вы можете максимум 3 млн руб. x 13% = 390 тыс. руб.). При покупке дорогого жилья бывают ситуации, когда сумма, возвращенная по ипотечным процентам, превышает возврат по непосредственному приобретению жилья.

Обратите внимание: ограничение по сумме возврата за основной имущественный вычет для одного человека составляет 260 тыс. руб., вычет по кредитным процентам 390 тыс. рублей. Если квартира приобретена после 01.01.2014 года супругами в браке, каждый супруг может получить имущественный вычет в размере данных лимитов. Подробнее ознакомиться с данной информацией можно в статье: Особенности получения имущественного вычета при покупке жилья супругами.

Пример 1: В 2019 году Иванов А.А. купил квартиру за 2,5 млн рублей. При этом за 2019 год он заработал 500 тыс. рублей и уплатил 65 тыс. рублей НДФЛ. В данном случае максимальная сумма, которую Иванов А.А. сможет вернуть, составляет 2 млн х 13% = 260 тысяч рублей. Но непосредственно за 2019 год он сможет получить только 65 тыс. рублей, а 195 тысяч останутся для возврата в последующие годы.

Пример 2: В 2017 году Васильев В.Г. приобрел квартиру за 1 млн рублей. В 2020 году Васильев В.Г. узнал о возможности налогового вычета и решил оформить его. В общей сумме Васильев может себе вернуть 1 млн руб. х 13% = 130 тысяч рублей. Если учесть, что Васильев в 2017-2019 годах зарабатывал 400 тыс. рублей ежегодно и платил 52 тыс. рублей НДФЛ, то в 2020 году он сможет вернуть: 52 тыс. руб. за 2017 год, 52 тыс. руб. за 2018 год и 26 тыс. руб. (остаток от 130 тыс.) за 2019 год.

Дополнительные и более сложные (ипотечные проценты, доли и т.п.) примеры расчетов вычета Вы можете найти здесь: Примеры расчета имущественного налогового вычета.

Однократность права на вычет

Налоговый Кодекс ограничивает возможность многократного использования вычета при покупке жилья. При этом ограничения были изменены с 1 января 2014 года (изменения подробно описаны в нашей статье Изменения в имущественном вычете при покупке жилья в 2014 году).

На текущий момент ограничения действуют следующим образом:

По жилью, приобретенному до 1 января 2014 года, воспользоваться имущественным вычетом можно только один раз в жизни (абз. 27 пп. 2 п. 1 ст. 220 НК РФ). При этом стоимость покупки значения не имеет. Даже если Вы воспользовались вычетом в размере 10 тыс. рублей, то больше имущественный вычет при покупке жилья Вы никогда получить не сможете.

Пример: в 2013 году Сахаров А.Т. приобрел квартиру за 1,5 млн рублей и воспользовался после покупки налоговым вычетом. В 2019 году Сахаров А.Т. снова купил квартиру за 2 млн рублей. Дополучить вычет в 500 тыс. рублей до 2 млн он не сможет.

При покупке жилья после 1 января 2014 года (если Вы не воспользовались вычетом ранее), имущественным вычетом можно воспользоваться несколько раз, но максимальный размер вычета, который Вы можете получить за всю жизнь (без учета ипотечных процентов) даже в этом случае строго ограничен 2 млн рублей (260 тыс. рублей к возврату).

Пример: в начале 2019 года Гусев А.К. купил квартиру за 1,7 млн рублей. В сентябре 2019 года он также приобрел комнату за 500 тыс. рублей. По окончанию 2019 года (в 2020 году) Гусев А.К. сможет оформить вычет на 2 млн рублей: 1,7 млн рублей за квартиру и добрать 300 тыс. рублей за комнату.

Обратите внимание: Если по жилью, приобретенному до 1 января 2014 года, Вы получили только основной вычет, то Вы можете получить налоговый вычет по процентам при покупке нового жилья в ипотеку. Более подробно о данной возможности Вы можете прочитать в нашей статье Повторный имущественный вычет по ипотечным процентам

Более подробно ознакомиться с информацией об ограничениях получения имущественного вычета Вы можете в статье: Однократность имущественного вычета при покупке квартиры/дома.

Как получить вычет?

Процесс получения вычета состоит из сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. Подробнее узнать о процессе получения налогового вычета с указанием сроков Вы можете здесь: Процесс получения имущественного налогового вычета.

Процесс получения вычета можно упростить, воспользовавшись нашим сервисом. Он поможет оформить декларацию 3-НДФЛ и другие документы на вычет за 15-20 минут, а также даст подробную инструкцию по сдаче документов в налоговые органы. При возникновении любых вопросов по работе с сервисом Вас проконсультируют профессиональные налоговые эксперты.

Заполнить документы на вычет

Какие документы нужны?

Для оформления налогового вычета Вам потребуется:

- документ, удостоверяющий личность;

- декларация 3-НДФЛ и заявление на возврат налога;

- документы, подтверждающие Ваши расходы;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с подробным списком документов Вы можете здесь: Документы для имущественного налогового вычета.

Когда нужно подавать документы и за какой период можно вернуть налог?

Вы можете вернуть деньги по имущественному вычету, начиная с того года, когда у Вас имеются на руках:

- платежные документы, подтверждающие произведенные расходы на приобретение квартиры/дома/участка;

- документы, подтверждающие право собственности на жилье: выписка из ЕГРН (свидетельство о регистрации права собственности) при покупке квартиры по договору купли-продажи или Акт приема-передачи при покупке жилья по договору долевого участия.

Если Вы купили квартиру в прошлом и не оформили вычет сразу, то Вы можете сделать это сейчас (никаких ограничений по срокам получения вычета нет). Единственное, вернуть подоходный налог Вы можете не более чем за три последних года. Например, если Вы купили квартиру в 2017 году, а оформить вычет решили в 2020 году, то сможете вернуть себе налог за 2019, 2018 и 2017 годы (подробную информацию о том, когда и за какие годы можно вернуть налог Вы можете найти в нашей статье: Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

Весь остаток имущественного вычета переносится на следующий год. То есть Вы можете возвращать НДФЛ в течение нескольких лет до тех пор, пока не исчерпаете всю сумму (см. Размер налогового вычета).

Вся процедура получения вычета обычно занимает от двух до четырех месяцев (большую часть времени занимает проверка Ваших документов налоговой инспекцией).

Как выплачивается налоговый вычет при покупке квартиры: правила получения возврата

Каждый человек в Российской Федерации слышал фразу «заплати налоги и живи спокойно». Она правдива, так как работающие граждане обязаны платить налоги, и ответственны за подобные выплаты перед законом. Но государство крайне заинтересовано в улучшении качества жизни своих граждан, поэтому законодательно утверждены некие налоговые послабления – говоря проще, вычеты, призванные облегчить россиянам жизнь. В частности, гражданам возвращается часть средств, потраченных при покупке жилья – данная выплата называется имущественным вычетом и может случиться единожды в жизни человека. Большая часть считает, что это отнимет массу сил и времени. Это неверное мнение. В материале мы расскажем, как выплачивается налоговый вычет при покупке квартиры, и с нюансами какого характера может столкнуться плательщик.

Как выплачивается налоговый вычет при покупке квартиры

На основании чего возвращают деньги?

Официально трудоустроенный гражданин страны обязан отчуждать от доходов, полученных трудом, тринадцать процентов – данная процедура называется выплатой НДФЛ. Под трудовыми доходами подразумевается не только заработная плата, но и премии, выплаты за больничный и отпуска, оплата работ, выполняемых в организациях по совместительству, премии, дивиденды и прочее. Именно в счёт денег, уплаченных в государственную казну, затем производятся вычеты.

Претендовать на налоговую льготу вправе только резиденты страны. Этот статус имеют люди, проживающие на территории России минимум 183 дня в течение следующих подряд двенадцати месяцев. Если человек отсутствует на Родине по причине лечения или получения образования (но не более, чем шесть месяцев подряд), он не теряет статуса резидента. Отсутствие больше года без потери вышеназванного статуса позволительно военным, представителям органов местного самоуправления и власти, а также «силовикам» — покидают пределы страны они по долгу службы. Мы разобрались с понятием «резидент» более подробно в нашей специальной статье.

На имущественную налоговую льготу в России имеют право все налоговые резиденты. Важно, что это не только присутствующие на Родине нужное время лица, но и те, кто получает зарплату либо иные доходы, и выплачивает НДФЛ. Отметим, что физические лица в этот процесс вовлечены редко. Чаще обязанность уплаты походного налога за своих сотрудников вменена работодателю. Организации, имеющие в штате наёмных сотрудников, именуются налоговыми агентами и должны удерживать и переводить в пользу государства установленную для данного типа налога ставку – 13%. Этот же процент и вернётся гражданам, принявшим решение вернуть вычет за имущество.

Отметим особенно, что на имущественный вычет при приобретении квартиры могут претендовать сотрудники, получающие деньги «в белую». Это связано с тем, что в год получится вернуть ровно то же количество денег, какое было отчислено налоговыми платежами.

То есть, когда работодатель «показывает» государству мизерную сумму зарплаты, а на самом деле она больше, будет учитываться только маленькая, «белая» часть

Имущественный возврат распространяется также на россиян, оказавшихся на заслуженном пенсионном отдыхе. Так как пенсии не облагают налогом в тринадцать процентов, пенсионерам дозволяется перенести вычет на трудовые годы. Перенос в описанном случае осуществляется не дальше, чем на три года назад.

Кому имущественный вычет не получить?

Лица-нерезиденты России не могут претендовать на льготу имущественного характера. Их обязанность платить налоги на доходы (для иностранцев, работающих в компании, зарегистрированной и ведущей деятельность в нашей стране) никуда не исчезает, но вычет им не полагается. Есть и ограничения для граждан Российской Федерации.

- Выплаты недоступны налоговым резидентам Российской Федерации, приобрётшим квартиру или другое жильё за рубежом. Даже если человек исправно платит налоги и получает «белую» зарплату, льготу на недвижимость в Таиланде ему не предоставят.

- Не смогут вернуть деньги граждане, купившие или построившие нежилые строения и помещения. Законом установлено, что возвращают лишь средства, затраченные на приобретение недвижимых объектов жилого сегмента. Баня, гараж, хозяйственные постройки, офисное помещение или площадь под магазин не подходит в эту категорию, даже если там можно проживать. Не много смысла в том, чтобы доказывать налоговой, что вы готовы жить в гараже. С особой тщательностью нужно проверять документы на недвижимость, которую вы хотите приобрести. Встречаются недобросовестные владельцы или риэлторы, готовые обмануть неопытного покупателя. Если под видом пригодного для жилья помещения вам продадут нежилое, судебные тяжбы оставят массу негативных впечатлений.

- Государство ограничивает в получении вычета тех, кто приобретает жильё у «взаимозависимых лиц». В их круг входят близкие родственники – мать и отец, сёстры и братья, дети, а также работодатель. Считается, что провернуть такую схему могут мошенники, заранее договорившись о фиктивной сделке с близкими людьми. Может выйти так, что «покупатель» оставит деньги при себе, как и «продавец» – жильё, а по документам всё будет выглядеть правдоподобно для получения имущественной льготы.

- Не возмещают расходы лицам, вложившим в покупку недвижимости материнский капитал. По закону его можно использовать для полной или частичной оплаты жилья или взносу по ипотеке, но имущественного возврата на маткапитал быть не может.

- Стоит понимать, что возместить расходы, связанные с покупкой жилья, не сможет человек, не являющийся собственником. Если гражданин Иванов купил квартиру, а собственником её стал Петров, то на вычет не смогут претендовать ни первый, ни второй.

Жильё для ребёнка: получение налогового вычета

Последний пункт предыдущего абзаца имеет оговорку. Граждане России имеют право приобретать жилплощадь для своих детей, и при этом не теряют права на вычет. Часто родители тратят собственные средства, чтобы в будущем ребёнок имел отдельную жилплощадь. Потому именно они вступают в право на получение налогового вычета вместо ребёнка. Наследник, являющийся долевым или полным собственником, автоматически передаёт право на получения вычета родителям, его согласие для этого не нужно.

Финансируя покупку жилья ребёнку, вы не теряете право на вычет

Взрослый человек вправе подать декларацию на возврат налога как со своей доли в жилплощади, так и с доли несовершеннолетнего. Родители получают возможность увеличить свою долю выплат за счёт «детской». После совершеннолетия ребёнок, который имеет долю в квартире, или является собственником жилья, за которое его родители вернули вычет, в будущем не теряет права самостоятельно получить 13% от стоимости недвижимости, собственником которой он станет.

Сумма возврата при покупке квартиры

В Российской Федерации для всех населённых пунктах вне зависимости от их местоположения, установлен один лимит на имущественный возврат – два миллиона рублей. Максимальная сумма, на которую плательщики могут рассчитывать, соответственно, 260 000 рублей. С 2014 года введено новое правило, которое вводит ограничение не на количество квартир, а на конкретное лицо – плательщика. Согласно нововведению, человек может использовать остаток имущественного возврата позднее, если стоимость квартиры лимита не достигает. Гражданин может получать возвраты до тех пор, пока не «уложится» в те самые 260 тысяч рублей.

Как раз данное правило становится основанием для получения вычета за ребёнка. Но его можно использовать и для других объектов недвижимости, собственником которой является один и тот же человек.

Посмотрим на примере. Сергей Сергеевич Покупайко приобрёл комнату в общежитии для своего сына, цена её составила 300 000 рублей. С этих денег Покупайко оформил вычет, в запасе он имеет ещё 1 700 000 рублей, чтобы купить загородный дом для себя и своей супруги. С покупки дома Покупайко так же спокойно оформит имущественный возврат, чем и исчерпает свой лимит по вычетам. Если же Покупайко сразу купит себе дом, и выберет вариант дороже – за два миллиона рублей, он исчерпает право на получение выплаты сразу же и не сможет претендовать на вычет с общежития сына.

Важный момент! Независимо от того, какую часть выплат вы хотите получить, и сколько стоит купленная недвижимость, вернуть удастся только ту сумму, с которой вы уже расстались как с налоговым платежом. Человек, получающий сто тысяч рублей ежемесячно, выплатит 13 000 рублей НДФЛ ежемесячно и 156 000 рублей в год. Соответственно, последняя цифра и станет «потолком» ежегодной имущественной льготы. Выплачивать деньги государство обязуется каждый год, пока общая сумма вычета не исчерпается.

Квартира куплена в кредит?

Как быть гражданам, которые приобрели жильё с привлечением ипотечных средств? Препятствий для получения имущественной льготы они не имеют, но для «кредитной» недвижимости установлены особые правила. Расширяется лимит на выплаты – он превращается в три миллиона рублей, так как в расчёт берётся не одна фактическая стоимость жилья, но и проценты, которые собственники уплатят банку. Логично — конечной суммой к вычету станут 390 000 рублей.

Второе особое правило регламентировано статьёй №220 НК РФ. В ней сказано: перенести невозмещённые ипотечные проценты на следующий год можно в ситуации, когда размер процентов в периоде выше суммы доходов гражданина-заёмщика. Перенос процентов осуществляется до момента прекращения действия кредитного договора или до полного возмещения процентов банку. Независимо от указанных фактов, оформлять возврат с покупки квартиры нужно единовременно на всю сумму.

Из всех кредитных банковских продуктов ипотека является наиболее обременительным и длительным. В данной статье расскажем подобно о процедуре возврата, а также какие документы необходимо предоставить в налоговую.

Хорошая новость – к вычету можно присовокупить расходы, потраченные на отделку или ремонтные работы в квартире. Опираясь на статью №220 НК РФ, можно сделать вывод, что договор «купли-продажи» с определённой информацией позволяет сэкономить на ремонте. В бумаге должно упоминаться, что квартира передаётся гражданину в непригодной для проживания «черновой» отделке. Тогда в сумму фактических расходов не возбраняется включить:

- Оплату проектирования и сметы квартиры.

- Оплату услуг ремонтной бригады.

- Траты на отделочные и ремонтные материалы.

- Траты на проведение тепла, света или газа, канализации, трубопровода.

Чтобы вернуть средства за ремонтные работы в новой квартире, важно знать, какие документы необходимо предоставить для получения вычета. Подробно рассмотрим их в нашей специальной статье.

Правила получения возврата

Гражданам, не получавшим имущественного вычета до окончания 2014 года, или приобрётшим жильё (и вступившим в право собственности) после указанного срока, льгота будет предоставляться по новым правилам.

Новые правила имущественного вычета выгоднее для граждан

Мы уже упоминали о том, что получать имущественный вычет теперь позволительно многократно. Согласно устаревшим правилам, вычет давался единожды, даже если стоимость квартиры меньше двух миллионов рублей. Теперь ограничение накладывается только на владельца недвижимости – максимальная выплата в 260 000 рублей привязана к конкретному человеку, а не количеству жилья.

Изменение коснулось и совместной собственности. Ранее за квартиру стоимостью два миллиона рублей муж и жена получали 260 000 рублей на двоих, теперь – на человека, то есть 520 000 рублей в сумме.

Какие документы понадобятся в налоговой?

Гражданин может претендовать на вычет не тогда, когда он приобрёл квартиру, а в момент, когда оформил её в собственность. То есть ключевое звено – не факт оплаты, а факт вступления в право собственника. После он получает у работодателя подтверждение об уплате подоходного налога и может претендовать на вычет. Недостаточно прости прийти в инспекцию, предварительно надо собрать и заполнить необходимые документы.

Налоговая потребует целый пакет бумаг, подтверждающих разные стороны процесса. Чтобы исключить многократные посещения инстанции, список нужных документов стоит изучить подробнейшим образом, тщательно проверить их наличие, а те, что требуют заполнения – заполнить правдиво и без ошибок. Как фальсификация данных, так и недочёты в них приведут к отказу в выплате имущественного вычета.

Первый документ, без которого вычет не получить – декларация по форме 3-НДФЛ, заполненная по образцу, утверждённому приказом ФНС России от 24 декабря 2014. Декларацию на вычет можно подать в течение годового периода, следующего за покупкой квартиры. Если жильё приобреталось в 2017 году, декларацию допускается предоставить до декабря 2018 года. Заполнение налоговой декларации будет проще, если вы ознакомитесь с нашей статьей.

Разумеется, данная справка – лишь единый документ из списка. Целиком он выглядит так:

- Паспорт.

- Заявление, в котором изъявлено желание получить имущественный вычет (получатель должен написать его на имя начальника налоговой инспекции по месту прописки).

- Договор о покупке и продаже, удостоверяющий факт приобретения квартиры.

- Справку с места работы по форме 2-НДФЛ.

- Свидетельство, фиксирующее право гражданина на жильё.

- Если имели место отделочные и ремонтные работы, нужно присовокупить к документам чеки или иные бумаги о платежах.

- Свидетельство о рождении, если «дольщиком» или собственником стал несовершеннолетний.

- Выписки от банка и иные документы, если жильё куплено в кредит.

- Свидетельство о браке, если квартира находится в общей супружеской собственности.

Важный момент! Чтобы передать пакет документов, не обязательно ходить в налоговую лично. Можно отправить в ИФНС своего официального представителя, а также отправить бумаги письмом (приложите описание всех документов, уложенных в конверт) или вовсе пройти всю процедуру онлайн. Для этого нужно зарегистрироваться на сайте gosuslugi.ru.

Сотрудничайте с налоговой – это полезно для бюджета семьи

В какие сроки нести документы?

Претендентов на имущественный вычет не касается известная многим дата – 30 апреля. В этот срок должны подать декларации граждане, получившие прибыль. Поэтому, как уже упоминалось выше, у получателей возврата на имущество есть целый год, чтобы передать налоговой документы.

Если вы выбрали вариант личного визита в инспекцию, не стоит думать, что это займёт целый день. Сейчас процедура проходит довольно быстро, часто для граждан, получающих имущественный вычет, выделяют отдельное приёмное окно или очередь. С рассматриваемым вопросом работают специалисты, у которых «рука набита» и излишне задерживать посетителей они не станут.

Кстати, в помещении ИФНС часто сидят консультанты, помогающие гражданам в заполнении 3-НДФЛ. Если вы не уверены, что сделали всё правильно, за небольшую плату они проверят декларацию за вами или вовсе заполнят с нуля под диктовку (нужно уточнить личные данные). Мы советуем людям, желающим прибегнуть к услугам такого рода, заложить на посещение налоговой чуть больше времени, с запасом, так сказать.

Срок давности имущественного вычета

Плательщики могут претендовать на имущественную льготу в любое время, независимо от момента покупки квартиры. Вычет доступен не более, чем на три года назад. Если вы купили квартиру в 2013 году, вы можете подать декларацию и заявление хоть в 2017-ом, хоть в 2018-ом годах, но выплаты произведутся за предыдущие три года. Потом они продолжатся – государство также будет выплачивать суммы ежегодно, до завершения итоговой цифры.

Выше оговаривалось — первостепенным является не факт передачи денежных средств за квартиру, а факт вступления в собственность. Если вы приобрели квартиру в строящемся доме и выплатили её полную стоимость, а получили на руки ключи и документы спустя пять лет, то с этого момента и начнётся отсчёт.

Долго ли ждать денег?

Сроки и порядок возвращения средств зависят от того, каким способ их получения избрал гражданин. Ему предлагается два варианта:

Таблица 1. Способы получения вычета

| Вариант | Действия |

|---|---|

| Получить вычет в налоговой | В данном случае вы собираете вышеперечисленные документы и сдаёте их в налоговую. На проверку у специалистов есть три месяца, после проверки в десятидневный срок вас уведомят о её окончании. В налоговой вам передадут документ, свидетельствующий, что вы вправду имеете право на получение имущественной льготы, а вы напишите заявление, где потребуете возврата средств и укажите способ, которым желаете их получить. После чего вы должны сообщить инспектору ваш расчетный счёт, номер карты или сберкнижки. В течение одного месяца туда придёт полностью вся сумма вычета. |

| Получить вычет на работе | Первые действия этого варианта совпадают с предыдущими. Вы относите в налоговую документы, но уже исключаете справку по форме 3-НДФЛ. Когда пройдёт проверка и вы придёте для написания заявления и получения документа из налоговой, передать его вы должны в бухгалтерский отдел на работе. Бумага послужит основанием для прекращения удержания НДФЛ из зарплаты. Увеличенный на 13% заработок вы будете получать, пока не исчерпаете лимит имущественного вычета. Но каждый год вам необходимо будет вновь проходить процедуру посещения налоговой. |

Видео — Имущественный вычет 2017

В завершение

Мы рассмотрели процедуру получения имущественного вычета полностью, и, как видно, она не слишком сложна. В нашей стране льготы на покупку недвижимости действуют не первый год, схема отработана и работает на благо граждан. Ключевые моменты – является резидентом страны и не только приобрести новую квартиру, но и стать её собственником по закону. Тогда вы сможете смело собирать документы, чтобы вскоре порадоваться денежному поступлению.

Напомним, что, если вы выберете возврат всей суммы через налоговую, деньги должны попасть к вам в кошелёк не позднее, чем через четыре месяца после обращения. По факту в семейный бюджет вернётся кругленькая сумма, которая никогда не будет лишней.

Приятен и тот факт, что система взаимодействия между плательщиками и налоговой «шлифуется» постоянно, делая обращения в инспекцию быстрее и проще. Уже сейчас совершить большую часть необходимых шагов можно в режиме «онлайн». Рекомендуем вам знать и грамотно использовать собственные права себе же на благо. Удачи!

Примеры расчета вычета

Опубликовано 21.12.19

В данном разделе мы приведем примеры расчета имущественного налогового вычета в разных ситуациях.

ОБРАТИТЕ ВНИМАНИЕ:

- налоговый вычет – это сумма, на которую уменьшается налоговая база. При этом Вы можете вернуть себе 13% от суммы налогового вычета.

- В связи с тем, что с 1 января 2014 года в Налоговый Кодекс был внесен ряд изменений, в некоторых случаях особенности получения вычета различаются в зависимости от того, куплено жилье до 1 января 2014 года или после. Для таких случаев представлено два отдельных примера.

Пример 1: Покупка квартиры

Условия приобретения имущества:

В 2019 году Иванов А.А. купил квартиру за 2 млн рублей.

Доходы и уплаченный подоходный налог:

В 2019 году Иванов А.А. зарабатывал 50 тыс. рублей в месяц и в сумме заплатил 78 тыс. руб. НДФЛ за год.

Расчет вычета:

В данном случае сумма имущественного вычета составляет 2 млн рублей, т.е. вернуть можно 260 тыс. рублей (2 млн руб. x 13%). Но за 2019 год Иванов сможет вернуть только 78 тыс. рублей уплаченного им подоходного налога, а оставшиеся 182 тыс. рублей он сможет вернуть в последующие годы.

Пример 2: Получение вычета индивидуальным предпринимателем на УСН

Условия приобретения имущества:

В 2019 году Петров П.П. приобрел квартиру за 3 млн рублей.

Доходы и уплаченный подоходный налог:

Петров П.П. работает индивидуальным предпринимателем по упрощенной системе налогообложения и, соответственно, не платит налог на доходы физических лиц по ставке 13%.

Расчет вычета:

Максимальная сумма вычета на квартиру составляет 2 млн руб. (т.е. вернуть можно до 2 млн руб. x 13% = 260 тыс. рублей). Но так как Петров П.П. не платил в 2019 году подоходного налога, то получить налоговый вычет за этот год он не сможет.

Если Петров П.П. в будущем устроится на другую работу, где будет платить НДФЛ, он сможет подать заявление на налоговый вычет и вернуть себе до 260 тыс. рублей.

Пример 3: Покупка квартиры в ипотеку

Условия приобретения имущества:

В 2019 году Иванов И.И. приобрел квартиру за 8 млн рублей, из которых 6 млн рублей были взяты по ипотечному кредиту. В 2019 году Иванов И.И. заплатил процентов на 100 тыс. рублей.

Доходы и уплаченный подоходный налог:

Иванов И.И. заработал за 2019 год 3 млн рублей, с которых уплатил НДФЛ.

Расчет вычета:

Максимальная сумма имущественного вычета при покупке жилья составляет 2 млн рублей. Дополнительно Иванов И.И. может получить налоговый вычет в размере 100 тыс. рублей на уплаченные ипотечные проценты. Итого за 2019 год Иванов И.И. сможет вернуть 2 100 000 руб. x 13% = 273 тыс. рублей. Вернуть он сможет сразу всю эту сумму, т.к. уплаченный им НДФЛ больше 273 тыс. рублей.

В последующие годы Иванов И.И. будет получать только налоговый вычет с ипотечных процентов, так как основной вычет на жилье им уже получен. Так как кредитный договор заключен после 1 января 2014 года, максимальный размер вычета по ипотечным процентам, который он сможет получить, составляет 3 млн руб. (до 390 тыс.рублей к возврату).

Пример 4: Покупка имущества супругами в совместную собственность (с 1 января 2014 года)

Условия приобретения имущества:

В 2019 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн рублей в совместную собственность.

Доходы и уплаченный подоходный налог:

За 2019 год Васильев В.В. заработал 2,5 млн рублей, а Васильева А.А. 3 млн рублей.

Расчет вычета:

При совместной собственности налоговый вычет может быть перераспределен в любых долях. При этом с 1 января 2014 года было снято ограничение вычета в размере 2 млн рублей на объект жилья. Супруги Васильевы могут распределить налоговый вычет в равных долях (50% мужу и 50% жене), и в 2020 году каждый из них получит вычет в размере 2 млн рублей (максимальная сумма вычета на человека) × 13% = 260 тыс. рублей. То есть 520 тыс. рублей на семью.

Пример 5: Покупка имущества супругами в совместную собственность (до 1 января 2014 года)

Условия приобретения имущества:

В 2013 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн руб. в совместную собственность.

Доходы и уплаченный подоходный налог:

Васильева А.А. не работает.

Расчет вычета:

При совместной собственности налоговый вычет может быть перераспределен в любых долях, но так как жилье приобретено до 2014 года, максимальная сумма вычета на обоих супругов составляет 2 млн рублей. Супруги Васильевы могут распределить 100% налогового вычета (2 млн рублей) на Васильева В.В. Несмотря на то, что квартира была куплена в 2013 году, в 2020 году Васильев может подать декларацию только за последние три года: 2019, 2018 и 2017.

Пример 6: Покупка имущества в долевую собственность (с 1 января 2014 года)

Условия приобретения имущества:

В 2019 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Доходы и уплаченный подоходный налог:

За 2019 год Васильев В.В. заработал 2,5 млн рублей, с которых уплатил подоходный налог. Ромашкова А.А. не работала.

Расчет вычета:

При долевой собственности налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного после 1 Января 2014 года, было снято ограничение в размере 2 млн рублей на весь объект жилья.

Исходя из этого и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 2 млн рублей (максимальная сумма вычета на человека) имущественного налогового вычета.

При этом в 2020 году Васильев сможет вернуть себе 2 млн руб. × 13% = 260 тыс. руб. за 2019 год, а Ромашкова сможет получить налоговый вычет, когда устроится на работу и начнет платить НДФЛ.

Пример 7: Покупка имущества в долевую собственность (до 1 января 2014 года)

Условия приобретения имущества:

В 2013 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Доходы и уплаченный подоходный налог:

Ромашкова А.А. не работает.

Расчет вычета:

При долевой собственности налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного до 1 января 2014 года, действует ограничение в размере 2 млн рублей на весь объект жилья.

Исходя из этого ограничения и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 1 млн руб. имущественного налогового вычета. При этом в 2020 году Васильев сможет подать декларацию 3-НДФЛ и вернуть себе 1 млн руб. × 13% = 130 тыс. руб. за 2019, 2018 и 2017 годы.

Ромашкова сможет получить налоговый вычет лишь когда устроится на работу и начнет платить НДФЛ.

Ромашкова не вправе отказаться от налогового вычета в пользу Васильева В.В., как это было бы возможно при совместной собственности.

Пример 8: Покупка квартиры с использованием материнского капитала

Условия приобретения имущества:

В 2019 году Васильева Е.Е. приобрела квартиру за 1,7 млн рублей, при этом 400 тыс. руб. она оплатила за счет средств материнского капитала.

Доходы и уплаченный подоходный налог:

За 2019 год Васильева заработала 1 млн рублей, из которых уплатила 130 тыс. рублей НДФЛ.

Расчет вычета:

Налоговый вычет не предоставляется на сумму материнского капитала, поэтому сумма вычета для Васильевой составит 1,7 млн руб. – 400 тыс. руб. = 1,3 млн рублей (т.е. вернуть она сможет1,3 млн руб. x 13% = 169 тыс. руб.). При этом в 2020 году за 2019 год Иванова сможет вернуть только 130 тыс. руб. уплаченного НДФЛ. Оставшиеся 39 тыс. рублей она вернет в последующие годы.

Пример 9: Имущество, приобретенное до 2008 года

Условия приобретения имущества:

В 2007 году Сидоров С.С. купил квартиру за 2 млн рублей, но получить налоговый вычет по этой квартире Сидоров решил только в 2020 году.

Сумма уплаченного подоходного налога:

В 2017-2019 годах Сидоров С.С. зарабатывал по 360 тыс. рублей в год и платил по 46 тыс. рублей в год НДФЛ.

Расчет вычета:

Для имущества, приобретенного до 2008 года, максимальная сумма налогового вычета составляет 1 млн рублей. Соответственно, максимальная сумма, которую может вернуть Сидоров, будет равна 1 млн руб. x 13% = 130 тыс. рублей).

Согласно законодательству налоговый вычет можно оформить не более чем за 3 последних года (не ранее 2017 года в нашем случае).

Поэтому в 2020 году Сидоров С.С. сможет оформить вычет и вернуть 46 тыс. руб. за 2017 год, 46 тыс. руб. за 2018 год и 38 тыс. руб. за 2019 год. После чего вычет будет полностью исчерпан.

Получите вычет

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Дополнительная информация

- Информация об имущественном вычете

>Образец заполнения 3 НДФЛ для вычета по расходам на приобретение квартиры.

Пример заполнения декларации 3 НДФЛ за 2015 год с целью получения имущественного налогового вычета по расходам на приобретение квартиры .

К заявлению на имущественный налоговый вычет нужно приложить копию договора о приобретении жилья, копию документа на право собственности на жилье либо акт о передаче жилья налогоплательщику. Кроме того, необходимо прикрепить платежные документы, которые оформлены в соответствующем порядке и которые подтверждают уплату денежных средств налогоплательщиком, к примеру, на ремонт помещения либо уплату процентов по кредиту, если эти расходы тоже подаются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др. документы).

- Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры.

- Как получить налоговый вычет на покупку квартиры и другого жилья.

Образец заполнения декларации 3 НДФЛ.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу «Декларация 2015», которую можно бесплатно скачать на сайте ФНС России. Подробнее здесь.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО «Парк в Измайлово» в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на покупку квартиры у физического лица в сумме 2 500 000 рублей, Свидетельство о праве собственности оформлено на Н.М. Ливанову 22.10.2015, акт приема-передачи квартиры оформлен 25.10.2015.

С целью получения имущественного налогового вычета по расходам на приобретение квартиры, предусмотренного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее – Кодекс) Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

— справка о доходах по форме 2-НДФЛ (далее — Справка по форме 2-НДФЛ) за 2015 год, полученная Н.М. Ливановой от ООО «Парк в Измайлово» (см. рисунок 1) – 1 страница;

2. документы, необходимые для получения имущественного налогового вычета по расходам на приобретение квартиры:

— копия Свидетельства о праве собственности на квартиру от 22.10.2015 – 1 страница;

— копии документов, подтверждающих уплату Н.М. Ливановой денежных средств продавцу квартиры в полном объеме – расписка на 1 странице;

— копия акта приема-передачи квартиры от 25.10.2015 – 1 страница.

ТИТУЛЬНЫЙ ЛИСТ

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте «ИНН» указывается идентификационный номер налогоплательщика — физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 – это код налогового периода (2015 года), далее указывается отчетный налоговый период – 2015 год.

В поле «Представляется в налоговый орган (код)» проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 – код региона (г. Москва), 24 — номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 — код России, код 804 — код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее – Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика – 760 – «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 — число, 01 — месяц, 1977 – год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере – г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код – 21.

В пункте «Статус налогоплательщика» указывается статус физического лица — налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком «Место жительства налогоплательщика» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира». Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

«Коды регионов» — это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника «Коды регионов» (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Далее указывается номер контактного телефона налогоплательщика с кодом города.

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.