Содержание

- Бухгалтерские проводки по госпошлинам — начисление и оплата

- Основные виды госпошлины для фирмы

- Учет госпошлин в бухгалтерском и налоговом учете

- Возврат гос. пошлины

- Примеры начисления и выплаты госпошлины в проводках

- Основные моменты по учету госпошлины

- Учет госпошлины в бухгалтерском учете: проводки

- Проводки по распространенным расходным операциям в 2019 году

- Проводки через 1С

- Пошлина

- Изменения

- См. также

- НК РФ Глава 25.3. ГОСУДАРСТВЕННАЯ ПОШЛИНА

- Федеральные, региональные и местные налоги в 2019 году

- Государственная пошлина 2019

- Госпошлина это какой бюджет?

- Госпошлина в какой бюджет платится

- Госпошлина в 1С 8.3: проводки по начислению и уплате

- Быстрый перенос бухгалтерии в БухСофт

- Создайте типовую операцию для начисления пошлины

- Начислите госпошлину в 1С 8.3 с помощью типовой операции

- Начислите госпошлину, уплаченную при регистрации ОС

- Налоговые и неналоговые доходы

Бухгалтерские проводки по госпошлинам — начисление и оплата

Всем фирмам приходится сталкиваться с необходимостью уплату гос. пошлины. В разных случаях ее размер и сроки уплаты индивидуальны. В этой статье мы с вами рассмотрим как происходит начисление и оплата госпошлины в проводках бухгалтерского учета.

Всем фирмам приходится сталкиваться с необходимостью уплату гос. пошлины. В разных случаях ее размер и сроки уплаты индивидуальны. В этой статье мы с вами рассмотрим как происходит начисление и оплата госпошлины в проводках бухгалтерского учета.

Для юридических лиц наиболее частая причина, по которой приходится уплачивать государственную пошлину – совершение юридических действий и гос. регистрация. Также одни из частых причин уплаты сбора: обращение к нотариусу, приобретение имущества и прав, судебные разбирательства.

Основные виды госпошлины для фирмы

Государственные пошлины для юридических лиц условно можно разделить на три вида:

- Приобретение прав или имущества – гос. пошлина уплачивается за их регистрацию.

- Операции по деятельности организации – очень широкий спектр: срочная выдача выписки из ЕГРЮЛ, изменения в учредительных документах, выдача разрешений и свидетельств, предоставление лицензий и т.д.

- Судебные разбирательства – гос. пошлина за подачу искового заявления в суд, жалоб, начала судебного производства и т.д.

Учет госпошлин в бухгалтерском и налоговом учете

В бухгалтерском учете государственная пошлина отражается по кредиту 68 счета, а уплата – по дебету. Для первого случая, указанного выше, гос. пошлина учитывается в составе приобретаемого имущества или прав.

На какой счет отнести госпошлину? Обычно для этого используют субсчет 68.10 — Прочие налоги и сборы.

Проводки будут следующие:

- Дебет 08 (10,41…) Кредит 68.10 — государственная пошлина за приобретение прав или имущества.

- Дебет 20 (26,44…) Кредит 68.10 — государственная пошлина по операциям, связанным с основной деятельностью фирмы.

- Дебет 91-2 Кредит 68.10 — государственная пошлина по операциям, несвязанным с основной деятельностью фирмы.

- Дебет 68.10 Кредит 51 — перечисление государственной пошлины.

Государственную пошлину за услуги нотариуса может оплачивать подотчетное лицо. Тогда проводка будет выглядеть так:

- Дебет 68.10 Кредит 71 – оплачена государственная пошлина подотчетным лицом.

В налоговом учете данный вид хозяйственных операций учитывается, как прочие расходы организации. Моментом признания является дата начисления. При этом должны соблюдаться условия:

- Государственная пошлина уплачивается согласно требований законодательства.

- Государственная пошлина целесообразна для организации и несет финансовые издержки.

- Сумма пошлины определена и уплачена.

- При уплате через подотчетных лиц имеются документы, подтверждающие ее перечисление.

Единственное исключение – уплата гос. пошлины за регистрацию фирмы. Она не принимается в расходы.

Возврат гос. пошлины

Возврат гос.пошлины возможен далеко не во всех случаях. Полный перечень приведен в ст.333.40 НК РФ. Там же можно найти случаи, когда возврат гос. пошлины невозможен.

- Дебет 51 Кредит 68.10 — возврата денежных средств на расчетный счет

Затем нужно сторнировать записи по списанию расходов на уплату гос. пошлины.

Примеры начисления и выплаты госпошлины в проводках

Пример

Организация перечислила государственную пошлину за срочное предоставление для участия в аукционе выписки из ЕГРЮЛ в размере 400 руб. Также были выданы деньги сотруднику, для того, чтобы заверить этот документ у нотариуса – 180 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 68.10 | 51 | Оплата госпошлины за выдачу ЕГРЮЛ | 400 | Платежное поручение |

| 91.02 | 68.10 | Учтена гос. пошлина в составе прочих расходов | 400 | Бухгалтерская справка |

| 71.01 | 50 | Выданы деньги сотруднику на уплату гос. пошлины у нотариуса | 180 | Расходный кассовый ордер |

| 68.10 | 71.01 | Уплата гос. пошлины нотариусу | 180 | Квитанция |

| 91.02 | 68.10 | Учтена гос. пошлина в составе прочих расходов | 180 | Авансовый отчет |

Любое предприятие периодически производит оплату государственной пошлины в различных целях: для регистрации имущества, при подаче судебного иска, получении лицензии и так далее. В данном тексте вы найдете информацию, о том, как правильно оформить расходы по уплате госпошлины в бухгалтерском учете, какие проводки необходимо совершить и на какие счета будут отнесены затраты.

Любой расход предприятия неизменно находит свое отражение в бухгалтерском учете. Иногда, отражение самых простых расходных операций вызывают у бухгалтера определенные затруднения и сложности. В данной статье вы узнаете: как осуществить уплату проводки в 1С и других программах, по самым распространенным расходным операциям предприятий в 2019 году, связанным с уплатой государственной пошлины в различные инстанции.

Основные моменты по учету госпошлины

В Налоговом кодексе РФ (далее – НК РФ) для регуляции государственной пошлины отведена глава 25.3. В статье 333.16 закреплено определение термина «государственная пошлина» – это сбор, который взимается при обращении лица в государственные органы и другие органы, либо к должностным лицам, которые уполномочены в соответствии с законодательством РФ, осуществлять в отношении обратившихся лиц действия, закрепленные данной главой и имеющие юридическое значение, кроме деятельности консульских учреждений РФ.

В зависимости от того, какое назначение имеет определенный сбор, происходит формирование порядка его бухгалтерского учета.

Учитывая цели перечисления суммы в бюджет, в бухгалтерском учете производится:

- По счетам учета основной деятельности происходит списание в расходы.

- Если операции не связаны с основной деятельностью – отнесение на прочие затраты.

- Включение в состав приобретаемого имущества.

Включение в расходную часть в налоговом и бухгалтерском учете зачастую различается. Это происходит из-за различных регулирующих документов: в налогообложении – это глава 25.3 НК РФ, в бухгалтерском учете – положения по бухгалтерскому учету.

Например, при покупке и формировании изначальной стоимости имущества, его стоимость может быть отнесена к основным средствам, но периоды отнесения к ОС в бухучете и налогообложении разные:

- Первоначальным действием в налоговом учете, будет регистрация имущества. Отнесение к ОС, будет лишь вторым шагом.

- В бухгалтерском учете, для включения суммы в ОС создается резерв. Таким образом, госпошлина может быть учтена до проведения оплаты и регистрации прав на имущество.

Учет госпошлины в бухгалтерском учете: проводки

Прежде всего, необходимо верно определить счет учета госпошлины.

Для начисления и уплаты государственной пошлины следует использовать 68 счет «Расчеты по налогам и сборам».

Исходя из норм ПБУ 10/99 «Расходы организации» (далее – ПБУ 10/99), утвержденных Приказом Минфина РФ от 06.05.1999 N 33н, для списания сумм в расходы организации, необходимы реально осуществленные траты. Таким образом, расходы по оплате госпошлины, принимаются в периоде ее фактического использования.

Если госпошлина была определена, как расход по оплате услуги, необходимо использовать 76 счет «Расчеты с разными дебиторами и кредиторами».

При осуществлении предварительной уплаты госпошлины, в случае ее неиспользования, она должна быть возвращена на расчетный счет. Данная ситуация может возникнуть с оплатой госпошлины в суд.

Давайте остановимся на этом примере подробнее. Сумму, перечисленную как госпошлина за судебное рассмотрение дела, необходимо включить в 91 счет «Прочие доходы и расходы» (в соответствии с п.11 ПБУ 10/99). Проводки по госпошлине в бухучете выглядят следующим образом:

Дебет 91-2 Кредит 68, отнесение на субсчет «Государственная пошлина» – начислена госпошлина за судебное рассмотрение дела.

Теперь о возможном возврате предварительно уплаченной госпошлины. Исходя из норм ст. 110 Арбитражного процессуального кодекса РФ и 98 Гражданского процессуального кодекса РФ если решение суда было принято в вашу пользу, то все ваши судебные издержки будут взысканы с проигравшей стороны. Государственная пошлина так же входит в состав судебных издержек. Датой ее списания, является день, в который было принято судебное решение по поданному иску.

В вашей бухгалтерии эти операции отражаются следующим образом:

Дебет 76 Кредит 91-1 – возмещение судебных издержек по решению суда, учитывая госпошлину, включено в состав прочих доходов.

Дебет 51 Кредит 76 – на расчетный счет поступило возмещение судебных издержек по решению суда, учитывая госпошлину.

Еще один распространенный пример – оплата госпошлины за лицензию (в нашем случае, лицензию на продажу алкогольной продукции в розницу). Госпошлина за получение такой лицензии является расходом по обычным видам деятельности, в соответствии с п. 5 и п. 7 ПБУ 11/99. В бухгалтерском учете, затрата на лицензию учитывается как расход будущего периода.

В соответствии с п. 65 Положения, утвержденного Приказом Минфина РФ 29.07.1998 г. №34н порядок списания расходов будущего периода должен определяться организацией в учетной политике. Как пример, это может быть равномерное списание в течении всего периода, к которому эти затраты имеют отношение.

Отражение данной операции в бухгалтерском учете, осуществляется при помощи следующей проводки:

Дебет 97 Кредит 44 – списание части расходов на уплату государственной пошлины.

На весь период действия лицензии, осуществляется ежемесячное списание пошлины. Если лицензия не была получена по какой-то причине, а пошлина не возвращена, можно списать расходы единовременно в том периоде, в котором они были понесены.

Проводки по распространенным расходным операциям в 2019 году

Для списания государственной пошлины, применяются проводки, которые используют счет учета расходов.

Для государственной пошлины с назначением:

- Операции, отнесенные к основной деятельности – проводка: Дебет 20 (44) Кредит 68

- Операции, не отнесенные к основной деятельности – проводка: Дебет 91 Кредит 68

- Приобретение имущества – проводка: Дебет 08 Кредит 68

- Внесение изменений в учредительные документы – проводка: Дебет 20 (44) Кредит 68

Проводки через 1С

В 1С для списания оплаты государственной пошлины необходимо использовать разноску выписки в закладке «Банк» с операцией «Перечисление налога».

В дальнейшем, бухгалтер осуществляющий списание самостоятельно определяет счет к которому будет отнесен расход – 22, 44, 91, 08.

Пошлина

В Викисловаре есть статья «пошлина»

В Викисловаре есть статья «пошлина»

Пошлина — денежный сбор, взимаемый уполномоченными официальными органами при выполнении ими определённых функций, в размерах, предусмотренных законодательством государства. К пошлинам относятся, в частности, регистрационные и гербовые сборы, судебные пошлины. С провозимых через границу государства товаров взимаются таможенные пошлины.

В Средние века пошлинами назывались сборы, взимавшиеся государством, городами и феодалами за пользование дорогами и мостами, а также за ведение судебных процессов и выполнение других функций.

В соответствии с Налоговым кодексом Российской Федерации (гл. 25.3. «Государственная пошлина»), государственная пошлина — это сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных Налоговым кодексом, за исключением действий, совершаемых консульскими учреждениями Российской Федерации, а именно:

- нотариальных действий;

- действий, связанных с регистрацией актов гражданского состояния;

- действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации;

- действий по официальной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

- действий уполномоченных государственных учреждений при осуществлении федерального пробирного надзора;

- государственной регистрации юридических лиц, политических партий, средств массовой информации, выпусков ценных бумаг, прав собственности, транспортных средств и проч.

В числе прочего, Налоговым кодексом РФ предусмотрены государственные пошлины за:

- право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц

- право вывоза культурных ценностей, предметов коллекционирования по палеонтологии и минералогии;

- выдачу разрешения на трансграничное перемещение опасных отходов;

- выдачу разрешений на вывоз с территории Российской Федерации, а также на ввоз на территорию Российской Федерации видов животных и растений, их частей или дериватов, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения.

Изменения

27 декабря 2009 года принят Федеральный закон № 374-ФЗ «О внесении изменений в статью 45 части первой и в главу 25.3 части второй Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации, а также о признании утратившим силу Федерального закона «О сборах за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции». Принятый закон существенно увеличивает размер уплачиваемой госпошлины за совершение юридически значимых действий. Федеральный закон от 27 декабря 2009 года № 374-ФЗ вступает в силу по истечении 1 месяца со дня его официального опубликования, а именно 29 января 2010 года, за исключением отдельных положений, для которых предусмотрены иные сроки.

- НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ). Глава 25.3. ГОСУДАРСТВЕННАЯ ПОШЛИНА (введена Федеральным законом от 02.11.2004 N 127-ФЗ)

- Федеральный закон № 374-ФЗ «О внесении изменений в статью 45 части первой и в главу 25.3 части второй Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации, а также о признании утратившим силу Федерального закона «О сборах за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции».Закон существенно увеличивает размер уплачиваемой госпошлины за совершение юридически значимых действий.

См. также

- Дань

- Замыт

- Индукта

- Налог

- Чинш

- Железное

- Мыт

![]()

НДС • Акциз • НДФЛ • ЕСН • Налог на прибыль организаций • Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов • Водный налог • Государственная пошлина • Налог на добычу полезных ископаемых

Транспортный налог • Налог на игорный бизнес • Налог на имущество организаций

Земельный налог

Единый сельскохозяйственный налог • Упрощённая система налогообложения • ЕНВД • Система налогообложения при выполнении соглашений о разделе продукции

Налоговый кодекс • Федеральная налоговая служба • Таможенные пошлины

Налог на имущество | Налог на прибыль | Налог на добычу полезных ископаемых | Транспортный налог | Земельный налог | Водный налог | Налог на биологические ресурсы | Налог на игорный бизнес | Налог на бездетность | Налог на прирост капитала

Налог на добавленную стоимость | Налог с продаж | Акцизы | Экологический налог

Единый социальный налог | Квартирный налог | Зверина подать | Налог на дымовые трубы | Налог на общественные туалеты

Двоеданство | Урок | Ясак | Забожничье | По́дать | Тя́гло | Продразвёрстка

Государственная пошлина | Таможенные пошлины | Замыт | Железное | Индукта | Щитовые деньги | Гербовый сбор | Гарнцевый сбор

Датские деньги | Репарации | Реституция

Налогообложение | Налог | Пеня

Страховая премия | Оброк | Чинш | Откуп

НК РФ Глава 25.3. ГОСУДАРСТВЕННАЯ ПОШЛИНА

Подготовлены редакции документа с изменениями, не вступившими в силу «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 29.09.2019) (с изм. и доп., вступ. в силу с 01.11.2019) (введена Федеральным законом от 02.11.2004 N 127-ФЗ)

- Статья 333.16. Государственная пошлина

- Статья 333.17. Плательщики государственной пошлины

- Статья 333.18. Порядок и сроки уплаты государственной пошлины

- Статья 333.19. Размеры государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации, судами общей юрисдикции, мировыми судьями

- Статья 333.20. Особенности уплаты государственной пошлины при обращении в Верховный Суд Российской Федерации, суды общей юрисдикции, к мировым судьям

- Статья 333.21. Размеры государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации, арбитражными судами

- Статья 333.22. Особенности уплаты государственной пошлины при обращении в Верховный Суд Российской Федерации, арбитражные суды

- Статья 333.23. Размеры государственной пошлины по делам, рассматриваемым Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации

- Статья 333.24. Размеры государственной пошлины за совершение нотариальных действий

- Статья 333.25. Особенности уплаты государственной пошлины при обращении за совершением нотариальных действий

- Статья 333.26. Размеры государственной пошлины за государственную регистрацию актов гражданского состояния и другие юридически значимые действия, совершаемые органами записи актов гражданского состояния и иными уполномоченными органами

- Статья 333.27. Особенности уплаты государственной пошлины за государственную регистрацию актов гражданского состояния и другие юридически значимые действия, совершаемые органами записи актов гражданского состояния и иными уполномоченными органами

- Статья 333.28. Размеры государственной пошлины за совершение действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации

- Статья 333.29. Особенности уплаты государственной пошлины за совершение действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации

- Статья 333.30. Размеры государственной пошлины за совершение уполномоченным федеральным органом исполнительной власти действий по государственной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы

- Статья 333.31. Размеры государственной пошлины за совершение действий государственным учреждением, подведомственным федеральному органу исполнительной власти, осуществляющему функции по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней

- Статья 333.32. Особенности уплаты государственной пошлины за совершение действий государственным учреждением, подведомственным федеральному органу исполнительной власти, осуществляющему функции по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней

- Статья 333.32.1. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации лекарственных препаратов и регистрации лекарственных препаратов для медицинского применения в целях формирования общего рынка лекарственных средств в рамках Евразийского экономического союза

- Статья 333.32.2. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации медицинских изделий и регистрации медицинских изделий, предназначенных для обращения на общем рынке медицинских изделий в рамках Евразийского экономического союза

- Статья 333.32.3. Размеры государственной пошлины за совершение действий уполномоченным федеральным органом исполнительной власти при осуществлении государственной регистрации биомедицинских клеточных продуктов

- Статья 333.33. Размеры государственной пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий

- Статья 333.34. Особенности уплаты государственной пошлины за государственную регистрацию выпуска ценных бумаг, средств массовой информации, за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц, за получение ресурса нумерации

- Статья 333.35. Льготы для отдельных категорий физических лиц и организаций

- Статья 333.36. Льготы при обращении в Верховный Суд Российской Федерации, суды общей юрисдикции, к мировым судьям

- Статья 333.37. Льготы при обращении в Верховный Суд Российской Федерации, арбитражные суды

- Статья 333.38. Льготы при обращении за совершением нотариальных действий

- Статья 333.39. Льготы при государственной регистрации актов гражданского состояния

- Статья 333.40. Основания и порядок возврата или зачета государственной пошлины

- Статья 333.41. Особенности предоставления отсрочки или рассрочки уплаты государственной пошлины

- Статья 333.42. Утратила силу

Открыть полный текст документа

До 1 января 2005 года вопросы, связанные с оплатой государственной пошлины при обращениях в суд общей юрисдикции, арбитражный суд и к мировому судье регулировались, прежде всего, законом «О государственной пошлине» от 09.12.1991 N 2005-I, а также Гражданско-процессуальном кодексом, Арбитражно-процессуальном кодексе в части отсрочки платежа, рассрочки, возмещения оплаченной государственной пошлины. С 1 января 2005 года большинство названных вопросов регулируется главой 25.3 Налогового кодекса РФ (Закон от 09.12.1991 N 2005-I утратил силу, во многие статьи ГПК и АПК были внесены изменения и включены бланкетные нормы, отсылающие непосредственно к законодательству Российской Федерации о налогах и сборах).

И хотя Закон РСФСР от 9 декабря 1991 г. «О государственной пошлине» давно утратил силу, а глава 25.3 «Государственная пошлина» Налогового кодекса действует уже больше четырёх лет, все неясности еще не разрешены.

В соответствие со статьёй 333.16 Налогового кодекса РФ (далее — НК РФ) государственная пошлина — сбор, взимаемый с плательщиков государственной пошлины, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных главой 25.3 НК РФ, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Плательщиками государственной пошлины согласно статье 333.17 НК РФ признаются организации и физические лица в случае, если они:

1) обращаются за совершением юридически значимых действий, предусмотренных настоящей главой;

2) выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины.

К названным в статье 333.16 юридически значимым действиям относится и рассмотрение дела судом общей юрисдикции.

Порядок и сроки уплаты государственной пошлины определены в статье 333.18 НК РФ. В соответствии с ней государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме.

Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка о его исполнении.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата.

При этом, согласно статье 45 НК РФ, поручение на перечисление налога (сбора) в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства заполняется налогоплательщиком в соответствии с правилами заполнения поручений. Указанные правила устанавливаются Министерством финансов Российской Федерации по согласованию с Центральным банком Российской Федерации.

Обязанность по уплате налога (сбора) не признается исполненной в случае неправильного указания налогоплательщиком в поручении на перечисление суммы налога (сбора) номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

При обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога (сбора), не повлекшей неперечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

Действующие правила заполнения платёжных поручений утверждены Приказом Минфина РФ от 24.11.2004 N 106н «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации». В частности, данным Приказом утверждены Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации.

Согласно названным Правилам налогоплательщики (плательщики сборов) при заполнении расчетных документов на перечисление платежей в бюджетную систему Российской Федерации указывают информацию в полях «ИНН» плательщика (60), «КПП» плательщика (102), «Плательщик» (8), «ИНН» получателя (61), «КПП» получателя (103), «Получатель» (16) в соответствии с Правилами.

В полях расчётного документа указываются:

«ИНН» получателя (61) — значение ИНН налогового, таможенного или иного органа государственной власти, органа местного самоуправления, а также находящегося в его ведении государственного (муниципального) учреждения, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации;

«КПП» получателя (103) — значение КПП налогового, таможенного или иного органа государственной власти, органа местного самоуправления, а также находящегося в его ведении государственного (муниципального) учреждения, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации;

«Получатель» (16) — наименование в сокращенном виде получателя платежа (органа Федерального казначейства, органа, осуществляющего кассовое обслуживание исполнения бюджета субъекта Российской Федерации или муниципального образования) и в скобках — наименование в сокращенном виде налогового, таможенного или иного органа государственной власти, органа местного самоуправления, а также находящегося в его ведении государственного (муниципального) учреждения, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

Статья 40 Бюджетного кодекса РФ (далее — БК РФ) устанавливает, что доходы от федеральных налогов и сборов зачисляются на счета органов Федерального казначейства для их распределения этими органами в соответствии с нормативами, установленными БК, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями настоящего Кодекса, между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов в случаях, предусмотренных законодательством Российской Федерации.

Органы Федерального казначейства осуществляют учет доходов, поступивших в бюджетную систему Российской Федерации, и их распределение между бюджетами в соответствии с кодом бюджетной классификации Российской Федерации, указанным в расчетном документе на зачисление средств на счет органа (в соответствие с Приказом Минфина РФ от 25.12.2008 N 145н (ред. от 23.03.2009) «Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации» структура двадцатизначного кода классификации доходов бюджетов в виде государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями должна быть представлена следующим образом: 1 00 1 08 03000 01 0000 110).

Таким образом, выступая в качестве получателя госпошлины, орган Федерального казначейства далее определяет, в какой бюджет подлежат зачислению данные средства.

В соответствие со статьёй 13 НК РФ государственная пошлина относится к федеральным налогам и сборам.

Согласно статье 50 БК РФ в федеральный бюджет по нормативу 100 процентов зачисляются те налоговые доходы от государственной пошлины, которые не подлежат зачислению в бюджеты субъектов Российской Федерации и местные бюджеты и не указаны в статьях 56, 61.1 и 61.2 БК.

Статья 56 БК относит к налоговым доходам бюджетов субъектов Российской Федерации по нормативу 100 процентов налоговые доходы от государственной пошлины по делам, рассматриваемым конституционными (уставными) судами соответствующих субъектов Российской Федерации.

Статья 61.1 БК к налоговым доходам муниципальных районов относит государственную пошлину по нормативу 100 процентов по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации).

Согласно статье 61.2 БК к налоговым доходам бюджетов городских округов относится государственная пошлина по нормативу 100 процентов по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда РФ).

В данных статьях, как и в НК РФ, указывается, что госпошлина, относящаяся к налоговым доходам соответствующего бюджета, подлежит зачислению по месту совершения юридически значимых действий.

Таким образом, основываясь на названных статьях Бюджетного кодекса, можно заключить, что государственная пошлина за рассмотрение дела в суде общей юрисдикции (за исключением Верховного Суда РФ) зачисляется в доходную часть бюджета городского округа или муниципального района, на территории которого находится суд. Госпошлина за рассмотрение дела Верховным Судом РФ относится к налоговым доходам федерального бюджета.

>В какой бюджет платится госпошлина

Федеральные, региональные и местные налоги в 2019 году

Федеральные налоги, а также региональные и местные налоги и сборы перечислены в Налоговом кодексе РФ. Классификацию налогов — федеральных, региональных и местных — с указанием номера регулирующей их нормы мы рассмотрим в данной статье.

Федеральные налоги и сборы

Региональные налоги

Местные налоги и сборы

Налоги и специальные режимы

Перечень федеральных, региональных и местных налогов в 2019 году (таблица)

Страховые взносы

Итоги

Федеральные налоги и сборы

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

ВАЖНО! Распределение налогов по тому или иному бюджету производится путем присвоения им определенных КБК. С 2019 года этот процесс будет регулировать новый НПА – приказ Минфина от 08.06.2018 № 132н.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

Региональные налоги

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст.

362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.

2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Оплата по такому виду налогов поступает в бюджеты субъектов РФ.

ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выделяют следующие режимы:

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

Перейти на ЕНВД и организовать деятельность на этом режиме помогут материалы рубрики «ЕНВД».

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Перечень федеральных, региональных и местных налогов в 2019 году (таблица)

| Вид налога | Налог | Налогопла-тельщики | Объект | Ставки |

| Федеральные налоги | НДСРазобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» | Ст. 143 | Ст. 146 | Ст. 164 |

| АкцизыОтветы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» | Ст. 179 | Ст. 182 | Ст. 193 | |

| НДФЛКак исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» | Ст. 207 | Ст. 209 | Ст. 224 | |

| Налог на прибыльВ рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу | Ст. 246 | Ст. 247 | Ст. 284 | |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | Ст. 333.1 | Ст. 333.2 | Ст. 333.3 | |

| Налог на добычу полезных ископаемых | Ст. 334 | Ст. 336 | Ст. 342 | |

| Водный налогВ материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок | Ст. 333.8 | Ст. 333.9 | Ст. 333.12 | |

| Госпошлина | Ст. 333.17 | Ст. 336.16 | Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2,333.32.3, 333.33 | |

| Региональные налоги | Налог на имущество организацийО нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» | Ст. 373 | Ст. 374 | Ст. 380 |

| Транспортный налогО порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» | Ст. 357 | Ст. 358 | Ст. 361 | |

| Налог на игорный бизнесОсобенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» | Ст. 365 | Ст. 366 | Ст. 369 | |

| Местные налоги | Налог на имущество физических лиц | Ст. 400 | Ст. 401 | Ст. 406 |

| Земельный налогИз чего он складывается, кто должен его рассчитывать и уплачивать, читайте в материалах одноименной рубрики | Ст. 388 | Ст. 389 | Ст. 394 | |

| Торговый сбор | Ст. 411 | Ст. 412 | Ст. 415 |

Страховые взносы

С 2017 года в Налоговый кодекс введена гл. 34, в которой предусматривается уплата страховых взносов на пенсионное, медицинское, социальное страхование по временной нетрудоспособности и в связи с материнством (закон от 03.07.2016 № 243-ФЗ). До 2017 года эти взносы уплачивались в бюджет Пенсионного фонда и Фонда социального страхования соответственно.

Плательщики страховых взносов приведены в ст. 419 НК РФ, объект налогообложения указан в ст. 420, а ставки взносов перечислены в ст. 425–430 НК РФ.

Ответы на вопросы, связанные с исчислением, уплатой и представлением отчетности по страховым взносам ищите в рубрике «Страховые взносы 2018 – 2019».

Итоги

Федеральных налогов довольно много. В связи с тем, что в их состав входят такие крупные налоги, как налог на прибыль и НДС, объем федеральных налогов значительно превышает суммы сборов в региональные или местные бюджеты.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Государственная пошлина 2019

Государственная пошлина (или “госпошлина”) – это сбор, взимаемый с граждан или юридических лиц при обращении в госорганы за совершением каких-либо юридически значимых действий.

Отметим, что эти юридически значимые действия перечислены законодательством; по каждому из них установлен свой размер госпошлины – он и только он является платой за нужное гражданину или организации действие.

Государственная пошлина установлена и регулируется главой 25.3 Налогового кодекса РФ. Она относится к федеральным налогам, то есть органы власти в регионах не имеют права на своем уровне устанавливать какие-либо нормы, касающиеся госпошлины.

Плательщики

Плательщикам госпошлины может оказаться любое лицо – как юридическое, так и физическое.

Мы становимся плательщиком пошлины, когда:

- обращаемся за совершением юридически значимых действий в органы, уполномоченные на их совершение;

- выступаем ответчиками в судах (любого уровня), где решение принято не в нашу пользу, а истец по делу освобожден от уплаты госпошлины.

Самый простой пример: оплата пошлины при подаче заявления на брак или развод в ЗАГС, при получении копии свидетельства о рождении и т.д.

За что уплачивается госпошлина?

Государственная пошлина уплачивается за совершение государственными органами юридически значимых действий в отношении гражданина или организации, которые за этими действиями обратились.

Юридически значимые действия, где требуется заплатить госпошлину, перечислены в Налоговом кодексе.

Например, госпошлину нужно уплатить:

- при обращении в суды – как арбитражные, так и общей юрисдикции, а также к мировым судьям;

- при обращении в Конституционный Суд РФ и конституционные (уставные) суды субъектов РФ;

- при обращении к нотариусу за совершением нотариальных действий (например, составление доверенности);

- за государственную регистрацию актов гражданского состояния (регистрация браков, рождений, смертей, разводов и пр.);

- при получении паспортов граждан России и загранпаспортов;

- при приобретении гражданства России;

- за государственную регистрацию программы для ЭВМ, базы данных;

- за госрегистрацию лекарственных препаратов;

- за госрегистрацию юридических лиц, политических партий, СМИ, выпусков ценных бумаг, прав собственности, транспортных средств;

- за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях компаний;

- за право вывоза культурных ценностей;

- за выдачу разрешений на вывоз с территории России, а также на ввоз на ее территорию видов животных и растений,подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения.

- и другие юридически значимые действия.

Особенности уплаты госпошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.32 и 333.34 НК РФ.

Порядок и сроки уплаты. Возврат госпошлины

Государственная пошлина в большинстве случаев уплачивается до совершения юридически значимого действия.

Налоговым кодексом указаны такие сроки уплаты пошлины:

- при обращении в суды – до подачи запроса, ходатайства, заявления, искового заявления, жалобы;

- проигравшие судебный спор ответчики – в 10-дневный срок со дня вступления решения суда в законную силу;

- при обращении за совершением нотариальных действий – до совершения нотариальных действий;

- при обращении за выдачей документов (дубликатов) – до выдачи этих документов (дубликатов);

- при обращении за проставлением апостиля – до проставления апостиля;

- при обращении за государственной регистрацией прав, ограничений, договоров и т.д. – до подачи соответствующих заявлений, а если они были поданы в электронном виде – до принятия их к рассмотрению;

- при совершении иных юридически значимых действий – до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов.

Особенности уплаты государственной пошлины за совершение действий по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней установлены в статье 333.32 НК РФ.

Госпошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Документ, подтверждающий уплату:

- Квитанция – если пошлина уплачена наличными. Квитанция выдается либо банком, либо должностным лицом или кассой госоргана, в который производилась оплата.

- Платежное поручение с отметкой банка – если пошлина уплачена в безналичной форме.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в общем порядке.

Отсрочка или рассрочка уплаты госпошлины предоставляется по ходатайству заинтересованного лица на срок до одного года. Проценты в случае рассрочки не начисляются.

Уплаченную госпошлину можно вернуть в следующих случаях:

- Если она переплачена (сумма оплаты больше, чем установленный размер пошлины).

- Если суд вернул заявление или жалобу, отказав в рассмотрении.

- Если нотариус отказал в совершении нотариальных действий.

- Если лицо отказывается от совершения действия, за которое уплачена госпошлина, до обращения в госорган.

- Если гражданину отказывают в выдаче паспорта (в случаях, определенных законом).

- И в некоторых других случаях.

Обращаем внимание!

Пошлину, уплаченную за заключение или расторжение брака и другие действия ЗАГС, вернуть нельзя. Также не возвращается пошлина, уплаченная за государственную регистрацию прав на недвижимое имущество, сделок с ним, в случае отказа в государственной регистрации.

Для возврата суммы госпошлины необходимо в течение 3 лет со дня ее уплаты подать заявление в тот государственный орган, который совершает действия, за которые эта пошлина уплачена. К заявлению нужно приложить квитанцию с подтверждением оплаты. Вернуть излишне уплаченную сумму должны в течение 1 месяца.

Обращаем внимание!

Государственная пошлина не уплачивается, если внесение изменений в документ вызвано ошибкой, допущенной по вине органа или должностного лица, выдавшего документ.

Судам общей юрисдикции, мировым судьям, арбитражным судам, Конституционному Суду РФ и конституционным (уставным) судам субъектов РФ предоставлено право освобождать плательщика от уплаты госпошлины, исходя из его имущественного положения.

Обращаем внимание!

Госпошлина за выдачу водительского удостоверения, регистрационных документов и государственных регистрационных знаков на транспортные средства, паспорта а также за государственную регистрацию прав на недвижимое имущество не уплачивается гражданами проживающими на территории Республики Крым и города федерального значения Севастополя.

Льготы по уплате госпошлины

Налоговым кодексом РФ установлены льготы по уплате государственной пошлины для отдельных категорий физических лиц и организаций. Этот список довольно большой. Он содержится в статье 333.35 НК РФ.

Также льготы и освобождения от уплаты госпошлины по конкретным видам нотариальных действий, госрегистрацию и обращение в суд определены в статьях 333.36-333.39 НК РФ.

Размеры государственной пошлины

Размеры госпошлины установлены Налоговым кодексом по каждому виду юридически значимого действия, они также зависят от категории плательщиков. Все размеры установлены в статьях 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32, 333.32.1, 333.32.2, 333.33 НК РФ.

Особенности уплаты госпошлины по различным основаниям регулируются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.34 НК РФ.

Обращаем внимание!

С 1 января 2017 года размер госпошлины за проведение процедуры банкротства физического лица будет зависеть от статуса заявителя. Для физического лица ее размер составит 300 рублей, для юридического лица – 6 000 рублей. Эти изменения предусматривает новая редакция пп. 5 п. 1 ст. 333.

21 НК РФ, которые внесены Федеральном законом от 30.11.2016 N 407-ФЗ.

Ранее при подаче заявления о признании должника несостоятельным и организации, и граждане должны уплатить государственную пошлину в размере 6 000 рублей, но с 2017 года за проведение процедуры банкротства граждане уплачивают сумму в 20 раз меньшую, чем юридические лица.

Зачисление

100% в бюджет субъектов РФ зачисляется госпошлина:

- по делам, рассматриваемым конституционными (уставными) судами;

- за совершение нотариальных действий;

- за госрегистрацию межрегиональных, региональных и местных общественных объединений, их отделений, а также за госрегистрацию изменений их учредительных документов;

- за госрегистрацию региональных отделений политических партий;

- за госрегистрацию договора о залоге транспортных средств, включая выдачу свидетельства и его дубликата;

- за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

- за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

- за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта РФ, а также за выдачу дубликата свидетельства о такой регистрации;

- за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

- за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных и черных металлов;

- за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов РФ;

- за действия органов исполнительной власти субъектов РФ, связанные с лицензированием и аккредитацией образовательных учреждений;

- за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части, произведенной из конфискованного сырья;

- за выдачу свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

- за действия органов исполнительной власти субъектов РФ по проставлению апостиля на документах об образовании, ученых степенях и званиях;

- за выдачу органом исполнительной власти субъекта РФ специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в бюджет поселений зачисляется госпошлина:

- на совершение нотариальных действий должностными лицами органов местного самоуправления поселения, уполномоченными на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в муниципальные бюджеты зачисляется госпошлина:

- по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации);

- за государственную регистрацию транспортных средств, в том числе временную – по месту их пребывания, за выдачу различных свидетельств автовладельцам и т.д.;

- за выдачу разрешения на установку рекламной конструкции;

- за выдачу органом местного самоуправления муниципального района специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

- за совершение нотариальных действий должностными лицами органов местного самоуправления муниципального района, уполномоченными в соответствии с законодательными актами РФ на совершение нотариальных действий в населенном пункте, который расположен на межселенной территории и в котором отсутствует нотариус.

В бюджеты городских округов и муниципальных районов, городов федерального значения Москвы, Санкт-Петербурга и Севастополя подлежит зачислению государственная пошлина за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100 процентов.

В остальных случаях госпошлина в полном объеме (100%) зачисляется в доход федерального бюджета.

Государственная пошлина: что нового в 2017 году?

С 1 января 2017 года размер госпошлины за проведение процедуры банкротства физического лица будет зависеть от статуса заявителя. Для физического лица ее размер составит 300 рублей, для юридического лица – 6 000 рублей. Эти изменения предусматривает новая редакция пп. 5 п. 1 ст. 333.

21 НК РФ, которые внесены Федеральном законом от 30.11.2016 N 407-ФЗ.

Ранее при подаче заявления о признании должника несостоятельным и организации, и граждане должны уплатить государственную пошлину в размере 6 000 рублей, но с 2017 года за проведение процедуры банкротства граждане уплачивают сумму в 20 раз меньшую, чем юридические лица.

Госпошлина это какой бюджет?

Инструкция

Оплата госпошлины производится не только плательщиком, но и представителем, исходя из разъяснений информационного письма Президиума Высшего арбитражного суда РФ №118. При этом, в платежном поручении указывается от чьего имени действует плательщик.

Оплата может производиться путем внесения наличных денежных средств в кассу банка. Внесение средств подтверждается выдачей квитанции. В качестве плательщика указывается только физическое лицо. При этом, если уплата производится от имени юридического лица, плательщик (физическое лицо) должен иметь доверенность на уплату госпошлины.

Оплата госпошлины производится до совершения юридически значимых действий, то есть до подачи иска, до подачи заявления на регистрацию права на недвижимость, до выдачи водительского удостоверения.

Чтобы дать ход решению вопроса в арбитражном суде, необходимо оплатить госпошлину. Ее размер зависит от нескольких факторов, поэтому предварительно сумму нужно узнать в самом государственном органе или же посмотреть в открытых источниках.

Инструкция

Просчитайте сумму, которую требуется внести. В некоторых случаях можно получить освобождение от необходимости ее уплаты как полностью, так и частично.

Например, такая льгота может быть применена, если исковое заявление подается в интересах защиты прав детей или в качестве истца выступают инвалиды I и II групп, представители государственных органов. Основные понятия госпошлины приведены в главе 25.3 Налогового кодекса РФ, а в ст. 333.21.

прописаны ставки по делам , рассмотрение которых будет проходить в арбитражном суде.Таким образом, подлежащая к уплате сумма зависит от следующих факторов: статуса истца (физическое или юридическое лицо); суммы иска; характера заявления и требований.

Срок, в который должны быть внесены средства на счет государственных органов, зависит от роли плательщика. В одних случаях сумму необходимо внести заранее, в других – в течение 10 дней после вынесения решения.

Заполните бланк на уплату госпошлины. Его можно получить в учреждении или же бесплатно скачать с сайта суда, в который будет направлено заявление.

В нем должны быть указаны следующие сведения: сумма цифрами и прописью; налоговый статус и данные плательщика (для юридических лиц – наименование, ИНН, КПП, для граждан – ФИО и фактическое место жительства); реквизиты оплаты (наименование банка, БИК, ИНН, КПП, номер счета, наименование суда); сведения о судебной организации (наименование, ОКАТО, 20-ти значный код бюджетной классификации); назначение платежа; прочие отметки (номер и дата документа).

Придите в банк и заплатите госпошлину. Это можно сделать в любом отделении. Для совершения операции потребуется предъявить паспорт.

Имейте в виду, что финансовое учреждение со своей стороны берет комиссию за проведение подобных операций, и ее величина в разных банках может отличаться.

Как правило, суммы небольшие и не зависят от размера перевода.

Плательщики

Льготы по уплате госпошлины

Зачисление

Что такое государственная пошлина?

Государственная пошлина (или «госпошлина») — это сбор, взимаемый с граждан или юридических лиц при обращении в госорганы за совершением каких-либо юридически значимых действий.

Отметим, что эти юридически значимые действия перечислены законодательством; по каждому из них установлен свой размер госпошлины — он и только он является платой за нужное гражданину или организации действие.

Государственная пошлина установлена и регулируется главой 25.3 Налогового кодекса РФ. Она относится к федеральным налогам, то есть органы власти в регионах не имеют права на своем уровне устанавливать какие-либо нормы, касающиеся госпошлины.

Госпошлина в какой бюджет платится

Государственная пошлина уплачивается за совершение государственными органами юридически значимых действий в отношении гражданина или организации, которые за этими действиями обратились.

Юридически значимые действия, где требуется заплатить госпошлину, перечислены в Налоговом кодексе.

Например, госпошлину нужно уплатить:

- при обращении в суды — как арбитражные, так и общей юрисдикции, а также к мировым судьям;

- при обращении в Конституционный Суд РФ и конституционные (уставные) суды субъектов РФ;

- при обращении к нотариусу за совершением нотариальных действий (например, составление доверенности);

- за государственную регистрацию актов гражданского состояния (регистрация браков, рождений, смертей, разводов и пр.);

- при получении паспортов граждан России и загранпаспортов;

- при приобретении гражданства России;

- за государственную регистрацию программы для ЭВМ, базы данных;

- за госрегистрацию лекарственных препаратов;

- за госрегистрацию юридических лиц, политических партий, СМИ, выпусков ценных бумаг, прав собственности, транспортных средств;

- за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях компаний;

- за право вывоза культурных ценностей;

- за выдачу разрешений на вывоз с территории России, а также на ввоз на ее территорию видов животных и растений,подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения.

- и другие юридически значимые действия.

Особенности уплаты госпошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.32 и 333.34 НК РФ.

Госпошлина какой уровень бюджета

Ага, а еще повысились цены на бензин. на мед препараты на 100-150%;,повысились цены на продукты. проезд, комунальные услуги, иностранцы не хотят вкладывать деньги в беснующеюся страну. личноу меня знакомый француз-фермер собрал манатки и свалил обратно в свою Францию и люди остались безработы и поля не засеяны.

Бизнес рушится, так как снижается потребление, многие не получают зарплату, многих уволили. Начал процветать рэкит под националистическими лозунгами.

Так что засунь себе в жопу что тимошенчиху выпустили из тюряги, или что разграбили межгорье, чо с ворья то взять, всем насрать на то что майданутые бомжи полазили дома у яйценюха, и то только в том доме, что этот кроль зубастый решил показать. Визы в сша дебил на 10 лет начали выдаваться еще три года назад, что бы ты знал.

То что сша нас откудато исключило, так не деградированому в плане интелекта сша, чего-то там решать. Потери огромные, достижений никаких. А киев город дебилов и проституток.

4. Выгодные кредиты. Международные финансовые структуры, как правило, более лояльны к странам, чья экономика взаимосвязана с экономикой США или ЕС. Поэтому вероятность получения кредитов от МВФ, Мирового банка и ЕБРР значительно возрастает, а это самые выгодные на сегодня условия кредитования в мире.

Какие налоги, в какой бюджет

Региональные власти, с согласия федеральных властей, могут вносить или вводить в них изменения. Органы местного самоуправления городов и районов могут вводить местные налоги, не противоречащие федеральному налоговому законодательству и после согласования их с федеральными властями.

Все граждане Российской Федерации, достигшие совершеннолетия, обязаны платить налоги, поэтому многим будет интересно знать, какие налоги, в какой бюджет необходимо платить. Виды налогов, а также специальные налоговые режимы установлены Налоговым Кодексом РФ. Налоги бывают федеральные, региональные и местные, их подразделяют на прямые и косвенные.

Программа для ведения реестра СРО

Целевые взносы на ремонт дорог платили — по 2500 с участка. Целевые на установку счетчиков — 6000 с члена (на 1 счетчик) . За прогул общего субботника — 1000 рублей, на эти деньги нанимается рабочий, который работает вместо прогульщика, и приобретаются мешки для мусора.

Интересное: Техпаспорт на квартиру что это

Как долгий и зажиточный профессионал

Госпошлина в 1С 8.3: проводки по начислению и уплате

Госпошлина это разновидность налога. Начисление пошлины в бухгалтерском учете имеет сходство с операциями по начислению налогов. В программе 1С 8.3 госпошлина учитывается на счете 68.10 «Прочие налоги и сборы». Если пошлина увеличивает стоимость имущества, то мы рекомендуем учитывать ее в 1С 8.3 на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Начисление госпошлины отражают:

- По дебету счета 91.02 «Прочие расходы». В случаях уплаты пошлины за рассмотрение судебных исков;

- По дебету счета 08 «Вложения во внеоборотные активы». При уплате госпошлины в связи с приобретением имущества (если уплата произошла до принятия к учету);

- По дебету счетов 20, 25, 26, 44. В случаях уплаты пошлины за юридические действия, связанные с основной деятельностью предприятия: регистрацию хозяйственных договоров, нотариальное заверение уставных документов или переводов, выдачу лицензий.

Уплату пошлины в бюджет отражают по дебету счетов 68.10 или 76.09 и кредиту счета 51 «Расчетный счет». В 1С 8.3 для этого создается документ «Списание с расчетного счета».

Начисление госпошлины в 1С 8.3 можно делать двумя способами:

- Вручную;

- С помощью типовой операции.

Ручная проводка подразумевает ручной ввод корреспондирующих счетов, аналитических данных и суммы. Типовая проводка – это ввод суммы в готовый шаблон проводок. Второй способ быстрее, но для этого надо создать типовую операцию.

В нашей статье расскажем о создании проводок по госпошлине в 1С 8.3 двумя способами.

В 2020 году существенно изменится налоговое и трудовое законодательство. Узнайте про всё самое важное первыми. Скачивайте бесплатно:

Поправки к НК РФ, которые вступили в силу с 29.09.2019 года (официальный документ)Скачать бесплатноВсе изменения в налоговом законодательстве в 2020 годуСкачать бесплатноВсе изменения в трудовом законодательстве в 2020 годуСкачать бесплатно

Быстрый перенос бухгалтерии в БухСофт

Пошлина на судебный иск

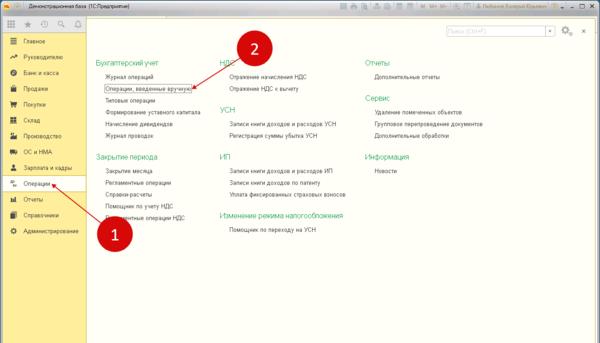

По дебету счета 91.02 «Прочие расходы» начисляют госпошлину за обращения в суды. Для отражения такой пошлины в учете зайдите в раздел «Операции» (1) и нажмите на ссылку «Операции, введенные в ручную» (2). Откроется журнал.

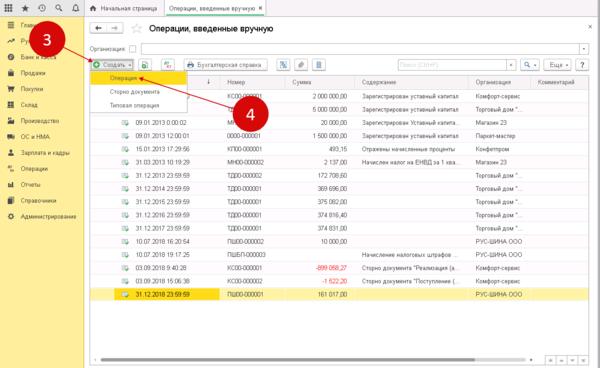

В журнале нажмите кнопку «Создать» (3) и выберете ссылку «Операция» (4). Откроется окно создания новой проводки.

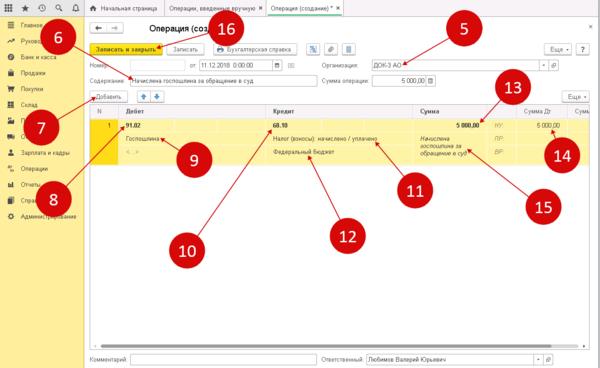

В открывшемся окне укажите вашу организацию (5) и содержание операции (6). Далее нажмите кнопку «Добавить» (7) и заполните поля:

- Дебет (8). Укажите счет 91.02 «Прочие расходы»;

- Аналитика к счету 91.02 (9). Из справочника «Прочие доходы и расходы» выберете статью «Госпошлина». Если такой статьи нет – создайте. При создании укажите вид статьи – «Налоги и сборы»;

- Кредит (10). Укажите счет 68.10 «Прочие налоги и сборы»;

- Виды платежей (11). Укажите «Налог (взносы): начислено / уплачено»;

- Уровни бюджетов (12). Укажите «Федеральный бюджет»;

- Сумма (13). Укажите сумму пошлины;

- Сумма в налоговом учете (14). Продублируйте сумму пошлины;

- Назначение платежа (15). Напишите кратко суть операции.

{kind=link}

Для сохранения нажмите кнопку «Записать и закрыть» (16).

Пошлина, связанная с хозяйственной деятельностью

По дебету счетов 20, 25, 26, 44. начисляют пошлины за регистрацию договоров, нотариальное заверение различных документов, выдачу лицензий и т.д.

Для отражения таких проводок создайте ручную операцию как в предыдущей главе. В окне заполните поля:

- Дебет (1). Укажите счет 20 (25,26);

- Подразделение (2). Из справочника выберете нужное подразделение;

- Номенклатурная группа (3). Укажите подходящую номенклатурную группу;

- Статья затрат (4). Выберете статью затрат. Если подходящей статьи нет – создайте. Вид расхода для налогового учета укажите «Налоги и сборы»;

- Кредит (5). Укажите счет 68.10 «Прочие налоги и сборы»;

- Виды платежей (6). Укажите «Налог (взносы): начислено / уплачено»;

- Уровни бюджетов (7). Укажите «Федеральный бюджет»;

- Сумма (8). Укажите сумму пошлины;

- Сумма в налоговом учете (9). Продублируйте сумму пошлины;

- Назначение платежа (10). Напишите кратко суть операции.

Для сохранения нажмите кнопку «Записать и закрыть» (11).

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Создайте типовую операцию для начисления пошлины

С помощью типовых операций вы облегчите себе в дальнейшем формирование однотипных проводок. Для создания типовой проводки зайдите в раздел «Операции» (1) и нажмите на ссылку «Типовые операции» (2). Откроется журнал.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется форма для создания новой типовой операции.

В форме укажите название типовой операции (4). Далее заполните поля:

- Дебет (5). Укажите счет 91.02 «Прочие расходы»;

- Аналитика к счету 91.02 (6). Из справочника «Прочие доходы и расходы» выберете статью «Госпошлина»;

- Кредит (7). Укажите счет 68.10 «Прочие налоги и сборы»;

- Виды платежей (8). Укажите «Налог (взносы): начислено / уплачено»;

- Уровни бюджетов (9). Укажите «Федеральный бюджет».

Для сохранения нажмите кнопку «Записать и закрыть». Теперь в списке типовых операций появилась еще одна. По аналогии создайте типовые проводки для начислений по дебету счетов 20,25,26,44. В следующей главе расскажем, как использовать типовую операцию для начисления госпошлины.

Начислите госпошлину в 1С 8.3 с помощью типовой операции

Зайдите в раздел «Операции» (1) и кликните на ссылку «Операции, введенные вручную» (2). Откроется журнал.

В открывшемся окне нажмите кнопку «Создать» (3) и выберете «Типовая операция» (4). Откроется журнал.

В журнале выберете нужную типовую операцию, например «Начисление госпошлины…» (5) и нажмите кнопку «Создать» (6). Откроется форма для заполнения.

В форме укажите:

- Дату операции (7);

- Вашу организацию (8);

- Сумму пошлины (9).

Далее нажмите кнопку «Заполнить» (10). Операция автоматически сформирует проводки с необходимой аналитикой.

Во вкладке «Бухгалтерский и налоговый учет» (11) мы видим бухгалтерские проводки по начислению пошлины. Для сохранения нажмите кнопку «Записать и закрыть» (12). Теперь эти проводки отражены в бухгалтерском и налоговом учете.

Начислите госпошлину, уплаченную при регистрации ОС

Если вы уплатили в бюджет пошлину, связанную с регистрацией основного средства, то такая пошлина увеличивает стоимость основного средства. Но есть одно исключение – если пошлина уплачена после постановки имущества на учет, то она не увеличивает его стоимость, а относится на прочие расходы (сч.91).

Чтобы увеличить стоимость приобретенного имущества воспользуйтесь документом «Поступление доп. Расходов». Для этого зайдите в раздел «ОС и НМА» (1) и кликните на ссылку «Поступление доп. Расходов» (2). Откроется журнал с одноименными документами.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется форма для создания расхода.

В форме укажите вашу организацию (4) и контрагента (5), которому уплачиваете пошлину. Мы рекомендуем учитывать пошлину, которая увеличивает стоимость имущества, на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Для выбора этого счета кликните на ссылку «Расчеты» (6) и введите счет 76.09 в поля «Счет учета расчетов…». Далее введите сумму пошлины (7), укажите «Без НДС» (8) и перейдите на вкладку «Товары» (9).

Во вкладке «Товары» нажмите кнопку «Заполнить» (10), выберете «Заполнить по поступлению» (11) и выберете документ поступления имущества. Во вкладке появится строка с основным средством, стоимость которого будет увеличена на сумму пошлины.

Для завершения нажмите кнопки «Записать» (12) и «Провести» (13). Чтобы посмотреть проводки нажмите кнопку «ДтКт» (14). Откроется окно проводок.

В окне проводок видны записи по дебету счета 08 и кредиту счета 76.09 на сумму пошлины (15). В дальнейшем, при постановке на учет основного средства, сумма пошлины перейдет в его стоимость.

Федеральное государственное бюджетное учреждение приобрело основное средство — легковой автомобиль. Учреждением была произведена оплата государственной пошлины за регистрацию автомобиля с выдачей госномера по коду вида расходов 852, по статье КОСГУ 290.

Каким образом отразить в учете бюджетного учреждения начисление и уплату госпошлины за регистрацию автомобиля в ГИБДД (в корреспонденции со счетом 0 302 91 000 «Расчеты по прочим расходам» или 0 303 05 000 «Расчеты по прочим платежам в бюджет»)?

4 декабря 2017

Рассмотрев вопрос, мы пришли к следующему выводу:

Расчеты по начислению и уплате государственной пошлины за регистрацию автотранспортного средства с выдачей государственного номера отражаются в учете бюджетного учреждения по счету 303 05 000 «Расчеты по прочим платежам в бюджет».

Обоснование вывода:

Согласно п. 1 ст. 333.16 НК РФ государственная пошлина — сбор, взимаемый при обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам за совершением юридически значимых действий, предусмотренных главой 25.3 НК РФ, за исключением действий, совершаемых консульскими учреждениями РФ.

Доходы в виде поступлений от уплаты государственной пошлины формируют доходы соответствующих бюджетов в соответствии с п. 4 ст. 20 БК РФ.

Уплата государственной пошлины за государственную регистрацию транспортных средств и совершение иных регистрационных действий, связанных с выдачей государственных регистрационных знаков на автомобили, регулируется положениями пп. 36 п. 1 ст. 333.33 НК РФ.

То есть в данном случае уплата госпошлины установлена законодательством РФ о налогах и сборах, и ее следует рассматривать в качестве расчетов с бюджетом.

В соответствии с п.п. 259, 263 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, расчеты с бюджетом, учет которых не осуществляется с применением иных аналитических счетов счета 303 00 «Расчеты по платежам в бюджеты», отражаются с использованием счета 0 303 05 000 «Расчеты по прочим платежам в бюджет».

Согласно положениям Указаний, утвержденных приказом Минфина России от 01.07.2013 N 65н, расходы по уплате в установленных законодательством РФ случаях государственной пошлины отражаются по коду видов расходов 852 «Уплата прочих налогов, сборов» и статье 290 «Прочие расходы» КОСГУ.

В бухгалтерском учете начисление и уплата государственной пошлины за регистрацию автомобиля с выдачей госномера могут быть отражены на основании Бухгалтерской справки (ф. 0504833) следующими бухгалтерскими записями (п.п. 133, 153 Инструкции, утвержденной приказом Минфина России от 16.12.2010 N 174):

1. Дебет 0 401 20 290 Кредит 0 303 05 730

— отражено начисление госпошлины за регистрацию автомобиля с выдачей госномера;

2. Дебет 0 303 05 830 Кредит 0 201 11 610, одновременно отражается увеличение забалансового счета 18 (КВР 852, КОСГУ 290)

— отражена уплата госпошлины.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шпиганович Елизавета

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Налоговые и неналоговые доходы

К налоговым доходам относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним (налогам посвящается отдельная тема).

Например, согласно ст. 50 БК РФ в федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

- налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, — по нормативу 100%;

- налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) — по нормативу 100%;

- налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 г. № 225-ФЗ «О соглашениях о разделе продукции» (далее — Федеральный закон «О соглашениях о разделе продукции») и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, — по нормативу 20%;

- налога на добавленную стоимость — по нормативу 100%;

- акцизов на спирт этиловый из пищевого сырья — по нормативу 50%;

- акцизов на спирт этиловый из всех видов сырья, за исключением пищевого, — по нормативу 100%;

- акцизов на спиртосодержащую продукцию — по нормативу 50%;

- акцизов на табачную продукцию — по нормативу 100%;

- акцизов на автомобили легковые и мотоциклы — по нормативу 100%;

- акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, — по нормативу 100%;

- налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) — по нормативу 100%;

- налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) — по нормативу 100%;

- налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) — по нормативу 40%;

- налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации — по нормативу 100%;

- регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) — по нормативу 100%;

- регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) — по нормативу 95%;

- регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции — по нормативу 100%; сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) — по нормативу 20%;

- сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) — по нормативу 20%;

- водного налога — по нормативу 100%;

- государственной пошлины (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов Российской Федерации и местные бюджеты) — по нормативу 100%.

Аналогично регулируются налоговые доходы субъектов РФ и муниципальных образований. В частности, к налоговым доходам бюджетов субъектов РФ относятся доходы от следующих региональных налогов (ст. 56 БК РФ):

- налога на имущество организаций — по нормативу 100%;

- налога на игорный бизнес — по нормативу 100%;

- транспортного налога — по нормативу 100% и др.

К налоговым доходам бюджетов поселений относятся (ст. 61 БК РФ) налоговые доходы от следующих местных налогов, устанавливаемых представительными органами поселений в соответствии с законодательством Российской Федерации о налогах и сборах:

- земельного налога — по нормативу 100%;

- налога на имущество физических лиц — по нормативу 100%.

- налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

- налога на доходы физических лиц — по нормативу 10%;

- единого сельскохозяйственного налога — по нормативу 35%;

- государственной пошлины за совершение нотариальных действий должностными лицами органов местного самоуправления поселения, уполномоченными в соответствии с законодательными актами Российской Федерации на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов, — по нормативу 100%.

Налоговые доходы считаются уплаченными доходами соответствующего бюджета, бюджета государственного внебюджетного фонда с момента, определяемого налоговым законодательством Российской Федерации.

К неналоговым доходам относятся:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

- доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных. Так в России, по данным Минэкономразвития, в 2011-2013 гг. доход государства от приватизации может составить 600-700 млрд. рублей. В 2011 г. государство получило от приватизации более 200 млрд. рублей. По данным Минфина, в доход федерального бюджета должны поступить средства от продажи (приватизации) государственных долей в таких структурах, как Транснефть, Роснефть, ФСК ЕЭС, Рус Гидро, Сбербанк, ВТБ, РЖД, Совкомфлот, Россельхозбанк и др.;

- доходы от платных услуг, оказываемых казенными учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

- средства самообложения граждан;

- иные неналоговые доходы.