Содержание

- Кто сдает бух.отчетность в 2019 году

- Состав и срок

- Если не отчитаться за 2018 год

- Баланс за 2018 год: сроки сдачи отчетности

- Срок сдачи баланса за 2018 год (ООО и др.) при измененном отчетном периоде

- Куда сдается баланс

- Упрощенная бухгалтерская финансовая отчетность 2018

- Упрощенная бухгалтерская финансовая отчетность: сроки

- Упрощенная бухгалтерская финансовая отчетность: санкции

- Упрощенная финансовая отчетность: кто сдает

- Упрощенная бухгалтерская финансовая отчетность: состав

- Бланк упрощенной бухгалтерской отчетности за 2018 год

- Заполнение упрощенной бухгалтерской отчетности за 2018 год

- Упрощенная бухгалтерская отчетность 2018: образец заполнения

- Принцип «одного окна» для годовой бухгалтерской отчетности

- Изменения, внесенные в Федеральный закон «О бухгалтерском учете».

- Общие требования к бухгалтерской (финансовой) отчетности.

- Государственный информационный ресурс бухгалтерской (финансовой) отчетности.

- Переходные положения.

- Изменения, внесенные в НК РФ.

- Последствия принятых новшеств.

- Представление годовой (финансовой) бухгалтерской отчетности за 2018 год.

- Обязательный экземпляр бухгалтерской (финансовой) отчетности .

>Срок сдачи бухгалтерской отчетности за 2018 год

Кто сдает бух.отчетность в 2019 году

Сдавать бухгалтерскую отчетность в 2019 году должны те, кто обязан вести бухучет. А это все организации независимо от правового статуса и применяемой системы налогообложения (ч. 1 ст. 6, ч. 2 ст. 13 Закона от 06.12.2011 № 402-ФЗ).

Не обязаны составлять бухгалтерскую отчетность лишь индивидуальные предприниматели.

Также см. “Нужно ли в 2019 году сдавать бухгалтерскую отчетность в Росстат”

Состав и срок

Состав бухгалтерской отчетности за 2018 год отчетности – баланс, отчет о финансовых результатах и приложения (ч. 1 ст. 14 Закона N 402-ФЗ).

Приложения к балансу – это отчет о движении денежных средств, отчет об изменениях капитала и пояснения.

Срок сдачи отчетности за 2018 г. в ИФНС и статистику – 01.04.2019.

Годовую отчетность нужно сдать в налоговую инспекцию не позднее трех месяцев после окончания отчетного года (подп. 5 п. 1 ст. 23 НК). В тот же срок надо сдать обязательный экземпляр годовой отчетности в отделение статистики (ч. 2 ст. 18 Закона от 06.12.2011 № 402-ФЗ). То есть по общему правилу годовую бухгалтерскую отчетность нужно сдавать не позднее 31 марта года, следующего за отчетным.

Если последний срок сдачи отчетности приходится на нерабочий (выходной) день, представьте ее в первый же рабочий день, следующий за ним (п. 47 ПБУ 4/99). Поэтому бухгалтерскую отчетность за 2018 год необходимо сдать не позднее 1 апреля 2019 года включительно (31 марта – выходной день).

Если не отчитаться за 2018 год

Если вовремя не представить бухгалтерскую отчетность в ИФНС за 2018 год, то инспекция может оштрафовать организацию по статье 126 НК. Размер штрафа в 2018 году составляет 200 руб. за каждый документ в составе отчетности, который налоговые инспекторы получили с опозданием.

При определении штрафа учитывают весь перечень документов, которые должна сдавать конкретная организация (письма ФНС от 16.11.2012 № АС-4-2/19309, Минфина от 23.05.2013 № 03-02-07/2/18285). Например, в составе бухгалтерской отчетности за 2018 год организация должна сдать следующие формы:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- Отчет об изменениях капитала;

- Отчет о движении денежных средств,;

- пояснения в табличной и текстовой формах.

Если организация не сдала в срок бухгалтерскую отчетность, то размер штрафа составит 1000 руб. (200 руб. × 5).

Кроме того, за несвоевременное представление бухгалтерской отчетности по заявлению налоговой инспекции суд может взыскать с ответственного сотрудника штраф от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП).

Если вовремя не сдать в Росстат бухгалтерскую отчетность или сдать ее в неполном объеме, будет взыскан административный штраф. Должностному лицу организации грозит штраф от 300 до 500 руб. (руководителю). Саму же организацию могут оштрафовать на сумму от 3000 до 5000 руб. Такие санкции предусмотрены статьей 19.7 КоАП (письмо Росстата от 16.02.2016 № 13-13-2/28-СМИ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Обязанность ведения бухучета – основа финансовой жизни компании. Распространена она на все организации за некоторым исключением – бухучет могут не вести частнопрактикующие специалисты, предприниматели, учитывающие доходы и затраты в КУДиР, а также филиалы и подразделения иностранных компаний, работающих на территориях РФ.

Итогом работы бухгалтера за год является формирование бухгалтерского баланса, представляющего собой сведение всей финансовой информации по компании в одной таблице, содержащей данные о наличии активов в фирме и источниках их формирования на конец отчетного года. Ведение учета предполагает также составление основных финансовых форм в качестве приложений к балансу – отчетов о финрезультатах (ОФР), движении денежных средств, изменении капитала, целевом использовании средств, а также пояснительной записки, обосновывающей значимые для компании хозяйственные операции и их влияние на ее финансовое состояние. Поговорим о балансе – этом универсальном отчете, о том, когда сдается баланс за 2018 год, и особенностях его сдачи в контролирующие органы.

Баланс за 2018 год: сроки сдачи отчетности

Состав бухотчетности для различных предприятий разный: НКО подают баланс и отчет о целевом использовании средств с приложениями, предприятия малого бизнеса ограничиваются составлением упрощенных вариантов баланса и ОФР, остальные компании сдают ее в полном объеме, т.е. баланс, ОФР и все приложения к ним. Несмотря на это, срок сдачи бухгалтерского баланса за 2018 год остается одинаковым для всех компаний, поскольку законодатель не устанавливает его, обособляя в зависимости от формы собственности или применяемого налогового режима.

Отчетным периодом для годовой бухотчетности считается календарный год. Исключением являются лишь ситуации, когда предприятие создается, реорганизуется или завершает свою деятельность.

Представлять баланс и необходимый пакет прилагаемых к нему форм компании обязаны не позднее завершения 1 квартала года, наступающего за отчетным годом (п. 3 ст. 15 закона о бухучете № 402-ФЗ от 06.12.2011, пп. 5 п. 1 ст. 23 НК РФ). Таким образом законодатель дает предприятию время перепроверить бухгалтерскую информацию, сформировать все отчетные формы, увязав их данные с балансом.

Срок сдачи годового баланса за 2018 год истекает 31 марта 2019 года, но, поскольку это выходной, последним днем представления отчетности будет ближайший рабочий день – 1 апреля 2019 г. Именно этот день является последним днем сдачи баланса за 2018 год.

Нарушение срока представления баланса влечет штраф в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ). Кроме того, штраф за несдачу баланса в статистику может быть наложен на должностных лиц – от 300 до 500 руб., а также на юрлицо – от 3 до 5 тыс. руб. (п. 1 ст. 15.6, ст. 19.7 КоАП РФ)

Срок сдачи баланса за 2018 год (ООО и др.) при измененном отчетном периоде

В работе компании возникают различные обстоятельства. Иногда они изменяют длительность отчетного периода. Например, его продолжительность может быть меньше стандартной, равной календарному году, если предприятие создано (что фиксируется записью в ЕГРЮЛ) до 30 сентября. Сдавать баланс в этом случае придется за период с даты госрегистрации по 31 декабря года, в котором фирма образовалась. Так же влияет на продолжительность отчетного периода дата ликвидации предприятия — в таком случае он будет составлять промежуток с 1 января до момента завершения деятельности компании, отраженного в госреестре.

И, наоборот, если компания создана после 30 сентября, то первый отчетный период будет составлять более длительный временной отрезок — с момента регистрации по 31 декабря следующего года, т. е. будет превышать календарный год (ст. 15 закона № 402-ФЗ). Например, фирма, созданная 29.10.2018 г. свой первый баланс сдаст за период с 29.10.2018 по 31.12.2019 г.

Куда сдается баланс

Закон № 402-ФЗ «О бухучете» и НК РФ определяют инстанции, куда необходимо представить баланс. Это ИФНС и орган Росстата по месту госрегистрации. Срок сдачи баланса в статистику 2018 не отличается от срока представления в ИФНС – это может быль любой рабочий день на протяжении 1 квартала 2019г. вплоть до 1 апреля.

Несмотря на то, что требованием законодательства предусмотрена сдача баланса один раз в год, многие компании формируют промежуточную бухотчетность, например, квартальную или ежемесячную. Это обусловлено нормами законов, заинтересованностью учредителей, иных пользователей, спецификой производства или другими причинами. Периодичность составления баланса фиксируется в учетной политике компании, но промежуточную отчетность не нужно представлять ни в ИФНС, ни в органы статистики

Упрощенная бухгалтерская финансовая отчетность 2018

Внимание! Мы подготовили документы и справочники, которые помогут вам правильно составить упрощенную отчетность и успешно по ней отчитаться. Скачивайте бесплатно:

Бланк упрощенного балансаСкачать бесплатноБланк упрощенного отчета о финансовых результатахСкачать бесплатноБланк машиночитаемой упрощенной отчетностиСкачать бесплатноКритерии малого бизнеса 2019Скачать бесплатноСправочник по составлению учетной политикиСкачать бесплатноСправочник по заполнению упрощенного отчета о финансовых результатахСкачать бесплатноСкачать справочник по заполнению упрощенного балансаСкачать бесплатно

Упрощенная бухгалтерская финансовая отчетность: сроки

Сдавать промежуточные отчеты за периоды менее года фирмы и предприниматели не должны. А годовой отчет бухгалтер должен составить не позднее 31 марта следующего года, так как это крайний срок подать отчетность в налоговую и в территориальное отделение Росстата. Если крайний срок выпадает на нерабочую дату, он сдвигается на следующий рабочий день.

Пример 1

Сроки заполнения упрощенной бухгалтерской отчетности за 2018 год

Правило о переносе срока действует для отчета за 2018 год. Последний день срока – 31 марта 2019 года – это воскресенье, поэтому срок сдвигается на 1 апреля 2019 года.

Упрощенная бухгалтерская финансовая отчетность: санкции

За просрочку установлены штрафы. Читайте о них в таблице 1.

Таблица 1. Санкции по упрощенной бухгалтерской финансовой отчетности

| Виновник | Наказание |

| Фирма | 200р. за каждый бланк |

| Бухгалтер | от 300 р. до 500 р. |

| Директор | от 300 р. до 500 р., если

|

Упрощенная финансовая отчетность: кто сдает

Вести бухучет и отчитываться в сокращенном варианте могут:

- Субъекты малого бизнеса.

- Участники проекта «Сколково».

- Некоммерческие юрлица.

Из них не могут воспользоваться упрощением отчетности:

- Фирмы, подпадающие под неизбежный аудит.

- Кооперативы – жилищные и ЖСК, потребительские.

- Микрофинансовые юрлица.

- Государственные юрлица.

- Адвокатские коллегии, бюро, палаты.

- Политпартии и их подразделения.

- Юрконсультации.

- Нотариальные палаты.

- Некоммерческие юрлица, признанные иностранными агентами.

Чаще всего сдают упрощенную бухгалтерскую финансовую отчетность субъекты малого бизнеса – фирмы и предприниматели, соответствующие определенным требованиям и соблюдающие некоторые лимиты. Читайте о них в таблице 2.

Таблица 2. Упрощенная финансовая отчетность: кто сдает

| Требования | Для всех малых | Для малых ООО | Для малых АО |

| Прошлогоднее среднесписочное число сотрудников |

|

||

| Годовые налоговые доходы |

|

||

| Доля участия в уставном капитале | — | Не более 25% доля участия:

Не более 49% доля участия:

|

|

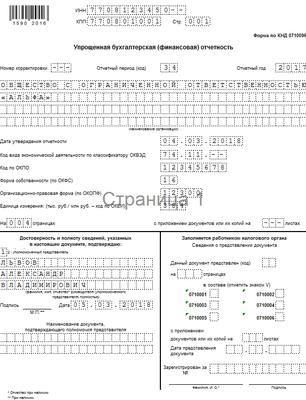

Упрощенная бухгалтерская финансовая отчетность: состав

Перечень отчетных форм зависит от того, какие бланки заполняет субъект малого бизнеса в соответствии со своей «бухгалтерской» учетной политикой. Вариантов всего два.

Вариант 1. «Упрощенные» бланки.

Сокращенная отчетность сдается только на двух бланках – Баланс и Отчет о финрезультатах, либо эти же отчеты заполняются в машиночитаемой форме. В составе бланков упрощенной бухгалтерской отчетности за 2018 год субъекты малого бизнеса не сдают:

- Отчет о движении денсредств,

- Отчет об изменениях капитала,

- Пояснения к Балансу и Отчету о финрезультатах.

Пример 2

Штраф за бланк упрощенной бухгалтерской отчетности за 2018 год

Бухгалтер ООО «Символ» не успел сдать в налоговую бухотчетность за 2017 год по упрощенной форме: Баланс и Отчет о финрезультатах. Инспекция оштрафовала:

- «Символ» — на 400 р. (200 р. х 2);

- бухгалтера — на 500 р.

Вариант 2. Обычные бланки.

Применяются, если в сокращенных отчетных формах не получается дать информацию о:

- финансовом состоянии малой фирмы;

- финансовых результатах ее предпринимательства.

Отразить такие сведения при заполнении упрощенной бухгалтерской отчетности за 2018 год не получится, так как вводить новые графы в типовые бланки не рекомендовано. В то же время общие формы отчетов позволяют внести любую информацию. В составе Пояснений можно сдать, как минимум, следующие сведения.

- Влияющие на величину отчетных показателей:

- использование ПБУ 18/02;

- применение кассового метода и т.д.

- О значимых операциях:

- вклады в уставный капитал;

- дивиденды участникам и т.д.

Малая фирма вправе заполнять в общих бланках показатели группами отчетных статей без подразделения на отдельные показатели.

Бланк упрощенной бухгалтерской отчетности за 2018 год

Для сокращенных отчетов малых фирм существуют бумажные формы следующего вида:

а также электронные формы – машиночитаемые.

Заполнение упрощенной бухгалтерской отчетности за 2018 год

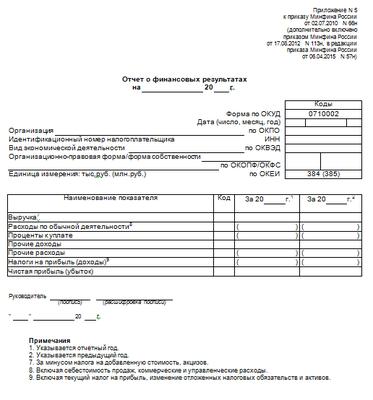

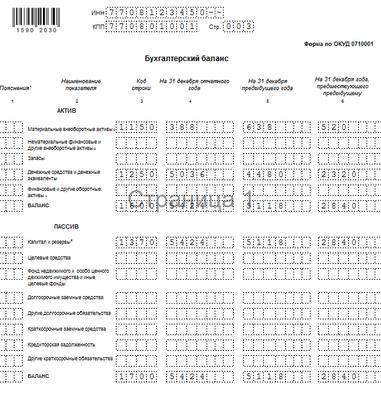

Что указать по строкам сокращенной формы Баланса, читайте в таблице 3.

Таблица 3. Заполнение упрощенной бухгалтерской отчетности за 2018 год

| Строка Баланса | Что отразить |

| 1150 | Остаток стоимости основных средств и незавершенное строительство |

| 1170 | Стоимость нематериальных активов и долгосрочных финвложений |

| 1210 | Остатки МПЗ (за минусом торговой наценки), незавершенного производства, расходов будущих периодов, расходов на продажу |

| 1250 | Остатки денег и их эквивалентов |

| 1230 | Дебетовое сальдо по остальным счетам |

| 1300 | Суммы уставного, начисленного добавочного капитала и нераспределенной прибыли |

| 1410 | Непогашенные долгосрочные долги, в том числе кредиты, займы со сроком погашения более чем через 12 месяцев после 31 декабря отчетного года |

| 1510 | Непогашенные краткосрочные долги займы со сроком погашения не более 12 месяцев после 31 декабря отчетного года |

| 1520 | Вся непогашенная и не списанная кредиторка – по расчетам с учредителями, покупателями, поставщиками, чсотрудниками, бюджетом и т.д. |

Что указать по строкам сокращенной формы Отчета о финрезультатах, читайте в таблице 4.

Таблица 4. Упрощенная бухгалтерская финансовая отчетность за 2018 год

| Строка Отчета | Что отразить |

| 2110 | Выручка без учета НДС |

| 2120 | Дебетовые обороты по счетам производственных, общехозяйственных и коммерческих расходов |

| 2330 | Начисленные проценты к уплате на 31 декабря |

| 2340 | Все прочие доходы, кроме НДС |

| 2350 | Все прочие расходы, кроме процентов к уплате и НДС |

| 2410 | Суммы налогов: на прибыль, при УСН, при ЕНВД |

| 2400 | Сумма положительных показателей минус сумма отрицательных показателей |

Упрощенная бухгалтерская отчетность 2018: образец заполнения

- Узнайте, как правильно заполнить как заполнить бухгалтерский баланс за 2018 год >>

- См. особенности заполнения отчета об изменениях капитала за 2018 год >>

Принцип «одного окна» для годовой бухгалтерской отчетности

Зобова Е. П., редактор журнала

Журнал «Актуальные вопросы бухгалтерского учета и налогообложения» № 1/2019 год

В соответствии с действующим законодательством РФ экономические субъекты, обязанные вести бухгалтерский учет, представляют годовую бухгалтерскую (финансовую) отчетность в различные государственные органы: по общему правилу – в Росстат и налоговые органы. Кроме этого, иными законодательными актами предусмотрено представление бухгалтерской (финансовой) отчетности организациями, осуществляющими отдельные виды экономической деятельности, в другие государственные органы и органы надзора. Законодатель решил убрать избыточную административную нагрузку на отчитывающиеся субъекты, дублирование функций государственных органов по получению и обработке годовой бухгалтерской (финансовой) отчетности.

О том, какие конкретно изменения внесены в порядок представления годовой бухгалтерской (финансовой) отчетности и куда представлять данную отчетность за 2018 год, – в нашем материале.

Изменения, внесенные в Федеральный закон «О бухгалтерском учете».

Федеральный закон № 444-ФЗ внес следующие изменения в Федеральный закон № 402-ФЗ. Отметим, что изменения имеют разные сроки вступления в силу, при этом начало действия документа – 28.11.2018.

Общие требования к бухгалтерской (финансовой) отчетности.

Общие требования к бухгалтерской (финансовой) отчетности несколько изменились.

Во-первых, уточнено, что бухгалтерская (финансовая) отчетность составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. В случае если законодательством РФ или договором предусмотрено представление бухгалтерской (финансовой) отчетности другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии бухгалтерской (финансовой) отчетности, составленной в виде электронного документа. Статья 13 Федерального закона № 402-ФЗ дополнена п. 7.1.

Во-вторых, до рассматриваемых поправок бухгалтерская (финансовая) отчетность считалась составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. Теперь это правило обновлено: бухгалтерская (финансовая) отчетность считается составленной после ее подписания руководителем экономического субъекта (изменения внесены в п. 8 ст. 13 Федерального закона № 402-ФЗ). Соответственно, сделать это можно и в электронном виде, распечатывать на бумажном носителе больше не обязательно.

В отношении бухгалтерской (финансовой) отчетности организаций, не являющихся организациями государственного сектора, новые положения п. 7.1 и 8 ст. 13 Федерального закона № 402-ФЗ применяются с 01.01.2020.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности.

С 01.01.2020 будет начато формирование государственного информационного ресурса бухгалтерской (финансовой) отчетности в новом порядке (ст. 18 Федерального закона № 402-ФЗ будет действовать в новой редакции).

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (далее – ГИР) – это совокупность бухгалтерской (финансовой) отчетности экономических субъектов, обязанных составлять названную отчетность, а также аудиторских заключений о ней в случаях, если бухгалтерская (финансовая) отчетность подлежит обязательному аудиту.

Ответственный орган.

Органом, ответственным за ведение и формирование ГИР, будет ФНС.

Обязательный экземпляр отчетности.

В целях формирования ГИР экономический субъект обязан представлять один экземпляр составленной годовой бухгалтерской (финансовой) отчетности (обязательный экземпляр отчетности) в налоговый орган по месту нахождения экономического субъекта.

От представления обязательного экземпляра отчетности освобождаются:

-

организации государственного сектора;

-

ЦБ РФ;

-

религиозные организации;

-

организации, представляющие бухгалтерскую (финансовую) отчетность в ЦБ РФ;

-

организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством РФ;

-

организации в случаях, установленных Правительством РФ.

ЦБ РФ будет передавать бухгалтерскую (финансовую) отчетность контролируемых им организаций в ФНС в особом порядке.

Организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне, и организации, указанные в перечне Правительства РФ, представляют годовую бухгалтерскую (финансовую) отчетность в орган государственной статистики по месту их государственной регистрации в срок, установленный для представления обязательного экземпляра отчетности (см. далее).

Сроки и способ представления отчетности. Обязательный экземпляр отчетности представляется экономическим субъектом в виде электронного документа по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым ФНС, не позднее трех месяцев после окончания отчетного периода.

При представлении обязательного экземпляра отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется в виде электронного документа вместе с такой отчетностью либо в течение 10 рабочих дней со дня, следующего за датой

аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Форматы и порядок представления обязательного экземпляра отчетности и аудиторского заключения о ней в виде электронных документов будут утверждены ФНС.

Правила пользования ГИР. Поскольку администрировать ГИР будет ФНС, она и будет устанавливать правила пользования ресурсом.

Законодатель установил, что заинтересованным лицам будет обеспечен доступ к информации, содержащейся в ГИР.

Что касается платы за информацию, содержащуюся в ресурсе, по общему правилу данная информация будет платной. Случаи, размер и порядок взимания указанной платы будут установлены Правительством РФ. Бесплатно информация будет предоставляться государственным органам, органам местного самоуправления, ЦБ РФ.

Особенности бухгалтерской (финансовой) отчетности при реорганизации и ликвидации юридического лица. На последнюю бухгалтерскую (финансовую) отчетность при реорганизации юридического лица, указанную в п. 4 ст. 16 Федерального закона № 402-ФЗ, требования ст. 18 Федерального закона № 402-ФЗ не распространяются.

Аналогичный порядок установлен в случае ликвидации юридического лица (п. 5 ст. 17 Федерального закона № 402-ФЗ).

Переходные положения.

Обязательный экземпляр отчетности за 2019 год представляется в срок, установленный новым п. 5 ст. 18 Федерального закона № 402-ФЗ, но в несколько ином порядке.

По общему правилу экономические субъекты должны представлять обязательный экземпляр отчетности в виде электронного документа, однако для субъектов малого предпринимательства сделано исключение – они смогут представить отчетность на бумажном носителе или в виде электронного документа. Но только за 2019 год!

Установлено, что с 01.01.2020 Росстат:

-

осуществляет полномочия по обеспечению заинтересованных пользователей данными бухгалтерской (финансовой) отчетности юридических лиц, осуществляющих деятельность на территории РФ, а также аудиторскими заключениями о ней за отчетные периоды

2014 – 2018 годов до истечения срока хранения бухгалтерской (финансовой) отчетности, установленного п. 1 ст. 29 Федерального закона № 402-ФЗ, – не менее пяти лет; -

прекращает осуществление полномочий по сбору обязательных экземпляров отчетности, в том числе пересмотренной, а также аудиторских заключений о ней за отчетный период 2018 года и отчетные периоды, истекшие до 01.01.2018.

Изменения, внесенные в НК РФ.

Федеральный закон № 447-ФЗ вносит изменения в ст. 23 НК РФ. Обязанности налогоплательщиков скорректированы в связи с созданием ГИР.

Во-первых, исключена обязанность представлять в налоговый орган годовую бухгалтерскую (финансовую) отчетность – соответствующие изменения внесены в пп. 5 п. 1 ст. 23 НК РФ.

Во-вторых, введена обязанность представлять в налоговый орган по месту нахождения организации, у которой отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчетность, составляющую ГИР бухгалтерской (финансовой) отчетности согласно Федеральному закону № 402-ФЗ, указанную отчетность не позднее трех месяцев после окончания отчетного года, за исключением случаев, когда организация не обязана вести бухгалтерский учет, или является религиозной организацией, или является организацией, представляющей в ЦБ РФ годовую бухгалтерскую (финансовую) отчетность (введен пп. 5.1 п. 1 ст. 23 НК РФ).

ЦБ РФ представляет в ФНС годовую бухгалтерскую (финансовую) отчетность в составе годового баланса и отчета о финансовых результатах не позднее 15 мая года, следующего за отчетным годом.

Обратите внимание:

Статья 23 НК РФ в новой редакции применяется с 01.01.2020.

Последствия принятых новшеств.

Рассмотренные новшества относительно порядка представления годовой бухгалтерской (финансовой) отчетности подготовлены на основе анализа и обобщения практики реализации требований представления данной отчетности в государственные органы, установленных законодательными актами РФ. Основными целями указанных нововведений являются упрощение порядка представления бухгалтерской (финансовой) отчетности экономическими субъектами в государственные органы и совершенствование формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности. В целом охват организаций, обязанных представлять годовую бухгалтерскую (финансовую) отчетность после вступления в силу рассмотренных поправок, останется неизменным по сравнению с действующими требованиями.

Сегодня по общему правилу экономический субъект обязан представить годовую бухгалтерскую (финансовую) отчетность, как минимум, в два места – в Росстат и в налоговый орган. Начиная с 2020 года в Росстат представлять бухгалтерскую отчетность больше не нужно, обязательной будет только подача в налоговый орган по месту регистрации. Обязанность представлять данную отчетность в Росстат сохранится только у организаций, отчетность которых содержит отнесенные к государственной тайне сведения, а также у других организаций в случаях, установленных Правительством РФ.

Начиная с 2020 года формировать и вести государственный информационный ресурс бухгалтерской (финансовой) отчетности и обеспечивать доступ к нему для иных государственных органов и заинтересованных лиц будет ФНС. Если сегодня получить данные о бухгалтерской отчетности из Росстата можно бесплатно, то у налоговиков это будет платной услугой. Размер платы утвердит Правительство РФ. При этом данные за 2018 год и ранее, представленные до 01.01.2020, можно будет получить в Росстате.

Важным моментом в данном случае является то, что представлять обязательный экземпляр годовой бухгалтерской (финансовой) отчетности в налоговый орган нужно будет в виде электронного документа. И только субъекты малого предпринимательства будут вправе представить названную отчетность на бумажном носителе за 2019 год, а в дальнейшем – исключительно в электронном виде.

По данным разработчиков рассматриваемых поправок, большая часть экономических субъектов, в том числе субъектов малого предпринимательства, уже сейчас представляет бухгалтерскую (финансовую) отчетность в органы государственной статистики, в налоговые органы в электронной форме. Так, по информации Росстата, бухгалтерскую (финансовую) отчетность за 2016 год в органы государственной статистики в электронной форме представили 79 % малых предприятий. Остальным малым предприятиям дается год на перевод всей отчетности в электронный формат.

Ответственность за непредставление годовой бухгалтерской (финансовой) отчетности в ГИР

Минфин разработал проект федерального закона, устанавливающего ответственность за непредставление годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в государственный информационный ресурс.

ГИР носит публичный характер, обеспечивает заинтересованных пользователей (граждан, организаций) актуальной, надежной, достоверной и полной информацией, реализуя их конституционное право на информацию в сфере предпринимательской деятельности и экономики. Сформированный ГИР позволяет также получать данные о финансовом состоянии контрагентов и о добросовестности выполнения ими действующего законодательства.

К сведению:

По данным Росстата, в 2017 году поступило более 8 млн запросов на получение информации из государственного информационного ресурса.

Государственный информационный ресурс является исключительно важным источником информации, который используется государством для проведения экономической, бюджетной, налоговой, антимонопольной и структурной политики, поддержки малого предпринимательства, расчетов в системе национального счетоводства.

Между тем в законодательстве РФ отсутствуют специальные нормы, предусматривающие ответственность за непредставление или несвое-временное представление обязательного экземпляра бухгалтерской (финансовой) отчетности и аудиторского заключения о ней для формирования ГИР.

По мнению разработчиков рассматриваемого законопроекта, установленные ст. 19.7 КоАП РФ размеры штрафных санкций, налагаемых на юридических лиц за непредставление информации в государственные органы, незначительны (от 3 000 до 5 000 руб.). Соответственно, они не могут служить эффективной мерой предупреждения невыполнения установленных требований, а также несоразмерны с уроном, который может быть нанесен заинтересованным пользователям в связи с отсутствием в ГИР информации.

Предлагается ввести новую ст. 15.11.1 КоАП РФ и следующие административные штрафы:

-

за несвоевременное представление юридическим лицом в налоговый орган годовой бухгалтерской (финансовой) отчетности, не подлежащей обязательному аудиту, или представление указанной отчетности в неполном составе и иные нарушения установленного порядка ее представления на должностных лиц налагается штраф в размере от 50 000 до 70 000 руб., на юридических лиц – от 100 000 до 200 000 руб.;

-

за те же нарушения, если отчетность подлежит обязательному аудиту, на должностных лиц налагается штраф в размере от 80 000 до 100 000 руб., на юридических лиц – от 300 000 до 500 000 руб.

Непредставление юридическим лицом в налоговый орган годовой бухгалтерской (финансовой) отчетности до 31 декабря года, следующего за годом, за который составлена указанная отчетность, включительно влечет следующие административные штрафы:

-

для организации, отчетность которой не подлежит обязательному аудиту, – на должностных лиц налагается штраф в размере от 80 000 до 100 000 руб., на юридических лиц – от 200 000 до 300 000 руб.;

-

для организаций, отчетность которых подлежит обязательному аудиту, – на должностных лиц налагается штраф в размере от 100 000 до 200 000 руб., на юридических лиц – от 500 000 до 700 000 руб.

Прямо скажем, штрафы предлагаются весьма существенные.

Планируется, что изменения в КоАП РФ вступят в силу с 01.01.2021.

Представление годовой (финансовой) бухгалтерской отчетности за 2018 год.

Поскольку новый порядок представления годовой бухгалтерской (финансовой) отчетности начнет действовать с 2020 года, за 2018 год обязательный экземпляр данной отчетности нужно представить по действовавшим ранее правилам в Росстат и в налоговый орган.

Представление бухгалтерской отчетности в Росстат. Порядок и сроки представления бухгалтерской отчетности в Росстат не изменились:

-

представляется один экземпляр годовой бухгалтерской (финансовой) отчетности;

-

место представления – орган государственной статистики по месту государственной регистрации;

-

срок представления – не позднее трех месяцев после окончания отчетного периода. При представлении обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом. Соответственно, за 2018 год обязательный экземпляр нужно представить не позднее 01.04.2019, аудиторское заключение – не позднее

31.12.2019; -

отчетность представить можно как в электронном виде, так и на бумажном носителе;

-

способы представления могут быть разные – в виде заказного почтового отправления с уведомлением о вручении, в электронном виде по ТКС или лично непосредственно в органы государственной статистики.

Также рекомендуется сопровождать отчетность контактной информацией (номером контактного телефона, адресом (адресами) электронной почты (при наличии)), позволяющей органам государственной статистики при необходимости оперативно связаться с представителями экономического субъекта.

Представление бухгалтерской отчетности в налоговый орган. Порядок и сроки представления годовой бухгалтерской (финансовой) отчетности в налоговый орган в 2019 году также не изменятся:

-

представляется один экземпляр отчетности;

-

сроки представления – не позднее трех месяцев после окончания отчетного года, соответственно, за 2018 год это нужно сделать не позднее 01.04.2019.

Отметим, что НК РФ не определяет особенности представления бухгалтерской (финансовой) отчетности. Соответственно, бухгалтерская (финансовая) отчетность может быть представлена в налоговый орган в форме электронного документа по телекоммуникационным каналам связи и (или) на бумажном носителе. Такая отчетность на бумажном носителе может быть подана организацией в налоговый орган непосредственно (через ее представителя) либо направлена по почте (Письмо Минфина России от 13.02.2018 № 03-02-07/1/8624).

К сведению:

Рекомендуемые форматы представления в налоговые органы бухгалтерской (финансовой) отчетности в электронной форме утверждены Приказом ФНС России от 20.03.2017 № ММВ-7-6/228@.

В соответствии с Приказом ФНС России № ММВ-7-6/443@ обеспечивается возможность представления годовой бухгалтерской (финансовой) отчетности в электронном виде через официальный сайт ФНС.

Федеральный закон от 28.11.2018 № 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете».

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Федеральный закон от 28.11.2018 № 447-ФЗ «О внесении изменений в статью 23 части первой Налогового кодекса Российской Федерации».

Данные представлены на сайте www.regulation.gov.ru.

Утверждены Приказом Росстата от 31.03.2014 № 220.

Приказ ФНС России от 27.08.2014 № ММВ-7-6/443@ «Об утверждении рекомендуемых форм и форматов документов, используемых при организации электронного документооборота между налоговыми органами и налогоплательщиками при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам связи».

Обязательный экземпляр бухгалтерской (финансовой) отчетности .

⇐ ПредыдущаяСтр 26 из 61

Обязанные составлять бухгалтерскую (финансовую) отчетность экономические субъекты, за исключением организаций государственного сектора и Центрального банка Российской Федерации, представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации.

Обязательный экземпляр составленной годовой бухгалтерской (финансовой) отчетности представляется не позднее трех месяцев после окончания отчетного периода. При представлении обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Обязательные экземпляры бухгалтерской (финансовой) отчетности вместе с аудиторскими заключениями составляют государственный информационный ресурс. Заинтересованным лицам обеспечивается доступ к указанному государственному информационному ресурсу, за исключением случаев, когда в интересах сохранения государственной тайны такой доступ должен быть ограничен, а также случаев и лиц, установленных Правительством Российской Федерации.

Порядок представления обязательного экземпляра бухгалтерской (финансовой) отчетности вместе с аудиторским заключением, а также правила пользования (включая плату за пользование, если иное не предусмотрено другими федеральными законами) государственным информационным ресурсом, предусмотренным частью 3 настоящей статьи, утверждаются федеральным органом исполнительной власти, осуществляющим функции по формированию официальной статистической информации о социальных, экономических, демографических, экологических и других общественных процессах в Российской Федерации.

Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя).

Регулирование бухгалтерского учета осуществляется в соответствии со следующими принципами:

1) соответствия федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета;

2) единства системы требований к бухгалтерскому учету;

3) установления упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для экономических субъектов, имеющих право применять такие способы в соответствии с настоящим Федеральным законом;

4) применения международных стандартов как основы разработки федеральных и отраслевых стандартов;

5) обеспечения условий для единообразного применения федеральных и отраслевых стандартов;

6) недопустимости совмещения полномочий по утверждению федеральных стандартов и государственному контролю (надзору) в сфере бухгалтерского учета.

К документам в области регулирования бухгалтерского учета относятся:

1) федеральные стандарты;

2) отраслевые стандарты;

3) нормативные акты Центрального банка Российской Федерации, предусмотренные частью 6 настоящей статьи;

4) рекомендации в области бухгалтерского учета;

5) стандарты экономического субъекта.

Федеральные и отраслевые стандарты обязательны к применению, если иное не установлено этими стандартами.

Федеральные стандарты независимо от вида экономической деятельности устанавливают:

· определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия их к бухгалтерскому учету и списания их в бухгалтерском учете;

· допустимые способы денежного измерения объектов бухгалтерского учета;

· порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в валюту Российской Федерации для целей бухгалтерского учета;

· требования к учетной политике, в том числе к определению условий ее изменения, инвентаризации активов и обязательств, документам бухгалтерского учета и документообороту в бухгалтерском учете, в том числе виды электронных подписей, используемых для подписания документов бухгалтерского учета;

· план счетов бухгалтерского учета и порядок его применения, за исключением планов счетов бухгалтерского учета для кредитных организаций и некредитных финансовых организаций и порядка их применения;

· состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности, а также состав приложений к бухгалтерскому балансу и отчету о финансовых результатах и состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств;

· условия, при которых бухгалтерская (финансовая) отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период;

· состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического лица, порядок ее составления и денежного измерения объектов в ней;

· состав последней бухгалтерской (финансовой) отчетности при ликвидации юридического лица, порядок ее составления и денежного измерения объектов в ней;

· упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для экономических субъектов, имеющих право применять такие способы в соответствии с настоящим Федеральным законом.

Федеральные стандарты могут устанавливать специальные требования к бухгалтерскому учету (включая учетную политику, план счетов бухгалтерского учета и порядок его применения) организаций бюджетной сферы, а также требования к бухгалтерскому учету отдельных видов экономической деятельности.

Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности.

Планы счетов бухгалтерского учета для кредитных организаций и некредитных финансовых организаций и порядок их применения, порядок отражения на счетах бухгалтерского учета отдельных объектов бухгалтерского учета и группировки счетов бухгалтерского учета в соответствии с показателями бухгалтерской (финансовой) отчетности кредитных организаций и некредитных финансовых организаций, формы раскрытия информации в бухгалтерской (финансовой) отчетности кредитных организаций и некредитных финансовых организаций устанавливаются нормативными актами Центрального банка Российской Федерации.

Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета.

Рекомендации в области бухгалтерского учета применяются на добровольной основе.

Рекомендации в области бухгалтерского учета могут приниматься в отношении порядка применения федеральных и отраслевых стандартов, форм документов бухгалтерского учета, за исключением установленных федеральными и отраслевыми стандартами, организационных форм ведения бухгалтерского учета, организации бухгалтерских служб экономических субъектов, технологии ведения бухгалтерского учета, порядка организации и осуществления внутреннего контроля их деятельности и ведения бухгалтерского учета, а также порядка разработки этими лицами стандартов.

Рекомендации в области бухгалтерского учета не должны создавать препятствия осуществлению экономическим субъектом его деятельности.

Стандарты экономического субъекта предназначены для упорядочения организации и ведения им бухгалтерского учета.

Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются этим субъектом самостоятельно.

Стандарты экономического субъекта применяются равным образом и в равной мере всеми подразделениями экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

Экономический субъект, имеющий дочерние общества, вправе разрабатывать и утверждать свои стандарты, обязательные к применению такими обществами. Стандарты указанного субъекта, обязательные к применению основным обществом и его дочерними обществами, не должны создавать препятствия осуществлению такими обществами своей деятельности.

Федеральные и отраслевые стандарты и предусмотренные частью 6 настоящей статьи нормативные акты Центрального банка Российской Федерации не должны противоречить настоящему Федеральному закону. Отраслевые стандарты и предусмотренные частью 6 настоящей статьи нормативные акты Центрального банка Российской Федерации не должны противоречить федеральным стандартам. Рекомендации в области бухгалтерского учета, а также стандарты экономического субъекта не должны противоречить федеральным, отраслевым стандартам и предусмотренным частью 6 настоящей статьи нормативным актам Центрального банка Российской Федерации.

Федеральные и отраслевые стандарты, а также программа разработки федеральных стандартов утверждаются нормативными правовыми актами в установленном порядке с учетом положений настоящего Федерального закона.

Документы для организации и ведения бухгалтерского учета Центральным банком Российской Федерации, в том числе план счетов бухгалтерского учета и порядок его применения, утверждаются в порядке, установленном Федеральным законом от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

Органами государственного регулирования бухгалтерского учета в Российской Федерации являются уполномоченный федеральный орган и Центральный банк Российской Федерации.

Регулирование бухгалтерского учета в Российской Федерации могут осуществлять также саморегулируемые организации, в том числе саморегулируемые организации предпринимателей, иных пользователей бухгалтерской (финансовой) отчетности, аудиторов, заинтересованные принимать участие в регулировании бухгалтерского учета, а также их ассоциации и союзы и иные некоммерческие организации, преследующие цели развития бухгалтерского учета (далее — субъекты негосударственного регулирования бухгалтерского учета).