Содержание

- Общество с ограниченной ответственностью: распределение прибыли

- Прибыль «ООО»

- Порядок распределения прибыли или убытков в ООО

- Как фиксируются прибыль и убытки в отчетности?

- Распределение прибыли в ООО

- Порядок распределения прибыли

- Ограничения для выплаты дивидендов

- Сроки выплаты дивидендов

- Статья 28. Распределение прибыли общества между участниками общества

- Структура уставного капитала ООО

- Распределение чистой прибыли в ООО

- Распределение прибыли между участниками ООО

- Сроки осуществления выплат дивидендов ООО

- Спорные вопросы о выплате дивидендов

- Обсуждаем нестандартные вопросы распределения прибыли в ООО

Общество с ограниченной ответственностью: распределение прибыли

Согласно статье 8 Федерального закона от 8 февраля 1998 года №14-ФЗ «Об обществах с ограниченной ответственностью» (далее Закон об обществах с ограниченной ответственностью) участники общества вправе принимать участие в распределении прибыли.

В соответствии со статьей 28 Закона об обществах с ограниченной ответственностью общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Пункт 2 статьи 28 Закона об обществах с ограниченной ответственностью устанавливает правило, согласно которому уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Участник общества при невыплате обществом части прибыли вправе обратиться в суд с иском о выплате обществом части прибыли.

При этом следует иметь в виду следующее:

а) если общим собранием участников общества принято решение о распределении части прибыли общества между его участниками в соответствии с пунктом 2 статьи 28 Закона об обществах с ограниченной ответственностью, однако общество не производит соответствующие выплаты либо произвело их в меньшем размере, чем предусмотрено решением, суд вправе взыскать причитающиеся суммы в пользу истца;

б) если же общим собранием участников общества не принималось решение о распределении части прибыли, требование истца не будет удовлетворено, поскольку решение вопроса о распределении прибыли относится к исключительной компетенции общего собрания участников общества (пункт 1 статьи 28 Закона об обществах с ограниченной ответственностью);

в) в случае, когда решение общего собрания о распределении прибыли принято при наличии обстоятельств, ограничивающих возможность принятия такого решения (пункт 1 статьи 29 Закона об обществах с ограниченной ответственностью), либо после его принятия возникли обстоятельства, исключающие возможность выплаты части прибыли (пункт 2 статьи 29 Закона об обществах с ограниченной ответственностью), требования истца также не будут удовлетворены.

После прекращения действия обстоятельств, возникших после принятия решения о распределении части прибыли и препятствующих ее выплате, участники общества вправе требовать от общества соответствующих выплат, в том числе и в судебном порядке (пункт 15 Постановления Пленума Верховного суда Российской Федерации №90, Пленума Высшего Арбитражного суда Российской Федерации №14 от 9 декабря 1999 года «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью»).

Статьей 29 Закона об обществах с ограниченной ответственностью установлены ограничения распределения прибыли общества между участниками общества, а также ограничения выплаты прибыли общества участникам общества.

Общество не вправе принимать решение о распределении своей прибыли между участниками общества:

— до полной оплаты всего уставного капитала общества;

— до выплаты действительной стоимости доли (части доли) участника общества в случаях, предусмотренных Законом об обществах с ограниченной ответственностью;

— если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с Федеральным законом от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» или если указанные признаки появятся у общества в результате принятия такого решения. Согласно статье 3 Федерального закона от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)», общество считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены;

— если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

— в иных случаях, предусмотренных федеральными законами.

Общество не вправе выплачивать участникам общества прибыль, решение о распределении которой между участниками общества принято:

— если на момент выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с Федеральным законом от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» или если указанные признаки появятся у общества в результате выплаты;

— если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

— в иных случаях, предусмотренных федеральными законами.

По прекращении указанных выше обстоятельств общество обязано выплатить участникам общества прибыль, решение о распределении которой между участниками общества принято.

Более подробно с вопросами, касающимися юридических лиц на всех стадиях существования (от создания до ликвидации), Вы можете ознакомиться в книге авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Хозяйственные общества и унитарные предприятия».

Прибыль «ООО»

Прибыль «ООО» – один из главных показателей деятельности общества с ограниченной ответственностью, который характеризует финансовое состояние бизнеса, его рентабельность и успех на рынке в целом. Прибыль ООО может распределяться между участниками компании по решению собрания учредителей или направляться на развитие бизнеса.

Распределение прибыли в «ООО»

Задача любой коммерческой структуры – это получение прибыли. Не исключением являются и общества с ограниченной ответственностью (ООО). После начала деятельности появляется первый доход, из которого нужно оплатить счета организации и погасить долги по налогам. После этого остается чистая прибыль, которая может быть распределена между участниками ООО (это право закреплено в Федеральном Законе РФ).

Есть несколько особенностей ООО, как формы управления:

— капитал компании делится на несколько частей, каждая из которых принадлежит определенному участнику. Размер доли может выражаться в части от общей суммы (к примеру, 1/5 от уставного капитала) или в процентном отношении, к примеру, 30% от уставного капитала;

— право разделения прибыли между участниками общества с определенной периодичностью. В свою очередь выплаты по дивидендам акционерам производятся один раз в год;

— в главе структуры управления стоит Генеральный директор (правление). Решение всех наиболее важных вопросов лежит на правлении организации (в том числе и распределение прибыли).

Основные положения по распределению дохода в ООО прописаны в ФЗ России (Об обществах с ограниченной ответственностью). К основным аспектам можно отнести:

1. Собрание ООО может распределять прибыль между собой в определенные периоды времени – раз в три, шесть или двенадцать месяцев. В свою очередь о принятии решения можно говорить в случае большинства голосов. Если же кворума нет, то средства могут быть направлены:

— на пополнение текущих фондов компании;

— развитие предприятия и бизнеса;

— формирование денежных резервов компании на случай непредвиденных ситуаций;

— выплату премий сотрудникам ООО;

— совершение выплат участникам структуры;

— развитие социальных программ организации и так далее.

2. Часть прибыли ООО, которая подлежит распределению, должна разделяться пропорционально доле каждого из членов собрания (учредителей общества). Собрание единогласным голосованием может внести корректировки в основы распределения прибыли между участниками.

3. Сроки и особенности совершения выплат при распределении прибыли должны быть четко оговорены в уставе ООО (если собранием не было принято иное решение). Платежи совершаются в течение двух месяцев (60 дней) со дня, когда было принято решение. Если же срок выплат определен не был, то он по умолчанию считается равным 60 дням с момента голосования.

4. Если же один из участников собрания не получил прибыль в течение оговоренного срока, то он имеет право в период до трех лет обратиться к обществу и потребовать выполнить взятые обязательства. В уставе может быть прописан и больший срок, позволяющий учредителю выставлять подобные требования ООО (в период до пяти лет). Если положенный срок для обращения был пропущен, то восстановлению он не подлежит (кроме случаев, когда требование не было подано по причине угрозы или насилия к участнику). В случае если прибыль была распределена, но не востребована, то она будет восстановлена в части нераспределенного дохода ООО.

Но здесь есть некоторые ограничения. Согласно статьи 29 ФЗ РФ об «ООО» распределение прибыли запрещено в следующих случаях:

1. До совершения полных выплат в отношении уставного капитала компании.

2. До выплаты реальной стоимости доли каждого из участников ООО в ситуациях, которые предусмотрены ФЗ России.

3. Если на дату принятия решения есть признаки банкротства или несостоятельности общества с ограниченной ответственностью. Распределение прибыли запрещено и в том случае, если это может привести ООО к банкротству.

4. Если общий размер чистых активов компании меньше резервного фонда и уставного капитала общества или же это произойдет в случае распределения прибыли ООО.

5. В прочих случаях, предусмотренных Федеральным Законом.

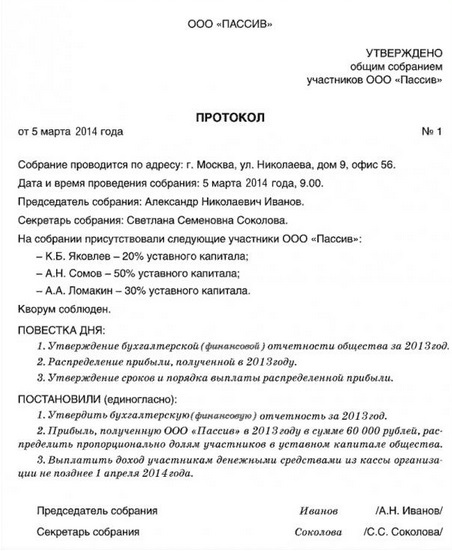

После проведения собрания формируется протокол, в котором указываются следующие данные:

— место, время и дата проведения;

— ФИО всех участников общества (тех, кто была на собрании), секретаря и председателя собрания;

— повестка дня;

— все решения, которые были приняты на собрании.

Протокол является основанием для официального принятия решения и выплате по нему дивидендов.

В процессе распределения прибыли могут возникать спорные вопросы:

1. Появились новые участники. Бывают ситуации, когда в составе ООО произошли изменения на протяжении отчетного периода. При этом к старым могла добавиться группа новых участников. В этом случае распределение прибыли будет происходить как обычно – пропорционально доле уставного капитала. Срок внесения капитала в ООО не имеет никакого значения.

2. Увеличение размера уставного капитала. Для привлечения инвесторов ООО может увеличить свой уставной капитал за счет различных статей доходов – сборов, вычета налогов, нераспределенной прибыли, оплаты счетов и так далее. Такое решение должно быть принято на общем собрании.

3. Замена в натуральном эквиваленте. Часть или вся прибыль может выплачиваться не в денежной, а в товарной форме. Такой вариант прописан в ФЗ России, поэтому возможен даже том случае, если противоречит уставу ООО.

4. Отмена решения. В законе прописано, что распределение прибыли происходит после проведения собрания и принятия решения большинством голосов. При этом второй раз вопрос на повестку дня не ставится. Отменить решение общего собрания может только суд по заявлению от одного или нескольких участников ООО, права которых были нарушены.

Особенности вывода прибыли из ООО

Бывает ситуации, когда собственнику компании необходимо вывести часть средств из бизнеса. В этом случае владелец вынужден прибегать к самым различным хитростям (иногда и противозаконным). Так есть ли возможность легально вывести прибыль из ООО и потратить ее на какие-то свои нужды?

Важно учесть, что каждая статья расходов компании должна быть полностью обоснована и подтверждена документально. Любой из учредителей не имеет права брать средства организации. Причина проста – он не является их собственником. Все имущество общества с ограниченной ответственностью является обособленным от личного капитала каждого конкретного учредителя.

Деньги ООО разрешено брать только по трем основаниям:

1. Оформление кредита. Но здесь даже вариант с беспроцентным займом не лучший. В этом случае появляется доход, который облагается НДФЛ.

2. Подотчетное получение средств. Такая сделка возможна в случае, если нужно что-то купить для ООО за наличные. По факту покупки готовится отчет, где прописываются все материальные выгоды и прописываются соответствующие блага и прикладываются подтверждающие документы. При этом оставшиеся деньги должны быть возвращены в кассу общества.

3. Дивиденды – это единственная прибыль, которой учредители могут пользоваться по своему усмотрению.

По закону минимальный срок выплаты дивидендов – один раз в три месяца, но более безопасно производить выплаты ежегодно. Только так можно точно рассчитать доход. Если же распределить прибыль раньше, то в конце года прибыль может оказаться меньше, чем планировалось. В этом случае выплаты учредителям квалифицируются, как вознаграждение физическому лицу. Как следствие, придется оплачивать дополнительные взносы по страховке, пересдавать отчетность фонда и так далее. Так что ежеквартальный вывод прибыли возможет только для стабильных компаний.

Вывод прибыли в виде дивидендов состоит из трех основных этапов:

1. Производится расчет стоимости чистых активов. Их величина должна быть больше уставного капитала компании. Только в этом случае можно делить дивиденды. Формирование резервного капитала не является обязательным. Сам расчет чистых активов производится по данным бухучета. При этом основанием для проверки правильности расчетов может стать бухгалтерская отчетность.

Если же размер активов меньше уставного капитала, то выплату дивидендов лучше отложить до момента, когда финансовые дела компании наладятся. Размер общей суммы выплат можно посмотреть в строке «Капитал и резервы» бухгалтерского отчета компании. Но предварительно необходимо вычесть размер уставного капитала.

2. В случае, когда прибыль компании позволяет произвести выплаты, собирается собрание учредителей. На нем утверждается бухгалтерская отчетность, а также решается вопрос распределения прибыли (в том числе и сроки выплаты). Все это оформляется документально (об этом упоминалось выше).

3. Если в ООО несколько учредителей, то доля каждого из них рассчитывается с учетом его процента в общей части компании. Для расчета дивидендов необходимо умножить долю учредителя (в процентах) на общий размер прибыли.

Нельзя забывать и об НДФЛ, который обязательно удерживается с выплаченных дивидендов. Ставка этого налога составляет 13%. В случае если один из учредителей не является гражданином Российской Федерации, то ставка возрастает до 15%. Что касается страховых взносов, то они на дивиденды не начисляются. Вся информация о перечисленных государству налогах должна быть отражена в отчетности 2-НДФЛ.

Но выплата дивидендов – это лишь один из способов вывода прибыли. На самом же деле их существует больше (часть из них были упомянуты выше):

1. Списание в расходы. Если на расчетном счету компании есть определенная сумма, то ее можно обналичить. Сделать это просто – достаточно списать ее на расходы компании. Но здесь есть некоторые ограничения:

— во-первых, для ООО обязательным является оформление оправдательного документа;

— во-вторых, расходы, которые снижают налогооблагаемый доход, необходимо обосновать экономически. Более того, их надо связать с деятельностью, направленной на получение доходов;

— в-третьих, важно учитывать специальные нормы для списания расходов общества, которые по закону установлены Правительством РФ.

При этом средства, необходимые для проведения хозрасчетов, можно снимать в банке – по законодательству это не запрещено. После этого полученные деньги можно пустить на решение важных задач, к примеру, на оплату услуг поставщиков. Этот способ вывода капитала является одним из самых популярных. Но есть обязательное условие – деньги должны быть вложены в фирму.

2. Предоставление кредита доверенному лицу. Не секрет, что выдача займов – это прерогатива не только банков, но и различных структур. Такой кредит носит название коммерческого и предоставляется в форме аванса для совершения платежей (к примеру, оплаты за товары или услуги).

Преимущество метода в том, что в качестве заемщика может выступать любой лицо, в том числе и один из учредителей компании. Сроки возврата средств устанавливает само общество, то есть он может быть 5,10,15 лет (каким угодно). Но есть и недостаток – это заем рано или поздно придется возвращать.

3. Уход руководителя в отпуск. Если предприятие небольшое, то и такой способ может подойти. К примеру, генеральный директор может выступать одновременно и учредителем, и руководителем. При этом ему не обязательно отчислять средства из фонда для получения заработной платы – достаточно одни дивидендов. При этом есть два варианта экономии:

— оформить генерального директора всего на 0,1% ставки. В этом случае можно свести к минимуму риск проблем с налоговыми органами, ведь формально руководитель устроен на работу и получает оклад;

— отправить генерального директора в неоплачиваемый отпуск.

4. Перечисление денег со счета ООО на ИП за оказание каких-либо услуг. К документам, которые формально подтверждают предоставление той или иной услуги можно отнести – закрытый акт и договор. По законодательству РФ индивидуальный предприниматель имеет право превращать в наличность все имеющиеся на счету средства. Но здесь важно учесть некоторые финансовые потери:

— для ООО на упрощенной схеме налогообложения 15%,

— для ИП на упрощенной схеме налогообложения – 6%. Сумма может быть и фиксированной (для определенных видов бизнеса);

— комиссия банка – 6%.

Каким бы простым не казался способ вывода прибыли из ООО, нужно быть очень осторожным. Одна оплошность и свою правоту придется доказывать уже в судебных инстанциях.

Составление отчета о прибылях ООО

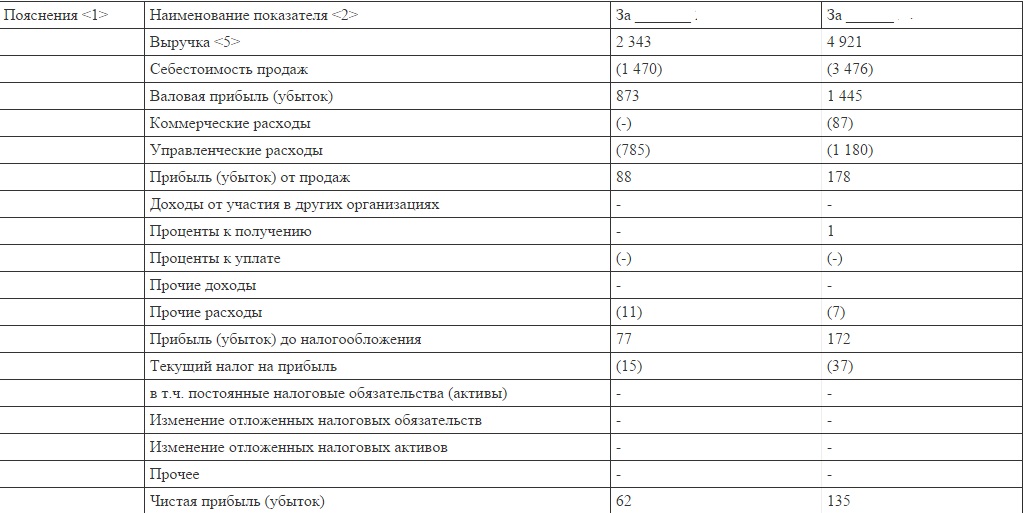

При подведении итогов деятельности компании все данные заносятся в специальный отчет о прибылях и убытках. Как правило, он имеет следующую структуру:

Составление отчета производится по завершению каждого месяца, года или квартала. В составе документа учитываются следующие параметры:

1. Выручка. В этой строке отображается вся информация и доходах, полученных организацией. Расчет параметра представляет собой сумму всего оборота компании за отчетный период за вычетом НДС, акцизов, продаж и экспортных пошлин. Важно учесть, что если выручка от продажи товаров компании составляет больше 5% от общих доходов, то каждая статья прибыли должна показываться в своей графе. Для этого должны прописываться дополнительные сроки.

2. Себестоимость продаж. Здесь отображается информация о тратах компании, которые формируют себестоимость товаров (оказанных услуг или сделанных работ). Требования по созадению дополнительных граф аналогичны предыдущему пункту.

3. Валовая прибыль. Здесь важно отобразить информацию, касающуюся объемов валовой прибыли ООО. Расчет производится путем вычитания из выручки себестоимости продаж. Если параметр получается отрицательным, то он должен указываться в круглых скобках.

4. Коммерческие затраты. В данной графе отображаются данные, в которых учтены расходы по текущим видам деятельности компании (предоставление услуг или работ, продажа товаров и так далее).

5. Управленческие расходы. Здесь отображаются данные о реальных тратах компании по работам, связанным с управлением компанией.

6. Доходы (расходы) отпродаж. Здесь отображены цифры, которые показывают суммарный убыток (прибыль) ООО от обычной деятельности. Расчет производится путем вычета из валовой прибыли коммерческих и управленческих затрат. Если результат отрицательный, то он также показывается в круглых скобках.

7. Прибыль от участия в других структурах. В этом пункте отображается прибыль, которая была получена от участия в капиталах прочих компаний.

8. Проценты к получению показывают, какую прибыль получила компания в виде причитающихся ей процентов. Для ООО такая прибыль относится к категории «прочих».

9. Проценты к уплате. Здесь отображается информация о прочих затратах компании в форме начисленных к выплате процентов

10. Прочие доходы. В графе прописываются данные о прочих доходах компании, которые не были учтены выше. Если величина прочих доходов составляет более 5%, то они показываются по каждому виду отдельно.

11. Прочие расходы. В строке отображено число, учитывающее прочие расходы компании, которые не были учтены в отчете выше.Если величина прочих затрат составляет более 5%, то они показываются по каждому виду отдельно.

12. Доходы (расходы) до выплаты налогов. Здесь отображено число, показывающее информацию о доходах (расходах) ООО до оплаты налогов.

13. Текущий налог на прибыль. В строке указываются данные о текущем налоге на доходы компании, то есть о суммарном размере налога на прибыль, который указан в налоговой декларации и расчитан на основании информаци из налогового учета.

14. Постоянные налоговые обязательства отображают информацию о сальдо налоговых обязательств. Расчет параметра производится очень просто — это разница между кредитовым и дебетовым оборотом общества за определенный период.

15. Изменение отложенных обязательств по налогу показывает об изменениях размера отложенных обязательств по выплате налогов.

16. Изменение отложенных налоговых активов рассчитывается путем вычитания из дебетого кредитового оборота компании.

17. Прочее. В данной графе прописывается вся информация о параметрах, которые не были отражены в отчете выше, но влияют на чистый доход ООО.

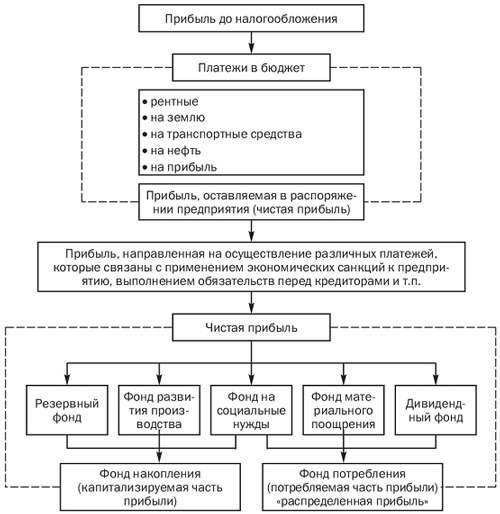

18. Чистая прибыль — одна из основных граф, в которой отображается чистный доход компании.

В разделе «Справочно» могут быть отражены результаты от прочих сделок компании (которые не были включены в чистные доходы или расходы компани), результаты оценки внеоборотных активов, общий финансовый результат, разводненный доход (расход), базовый доход (расход).

Порядок распределения прибыли или убытков в ООО

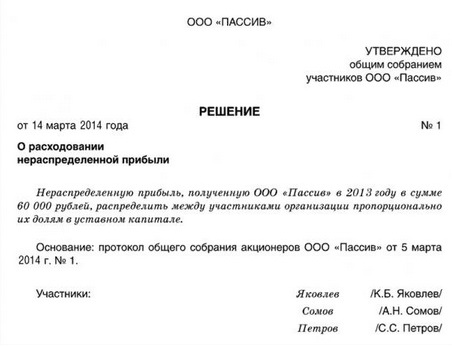

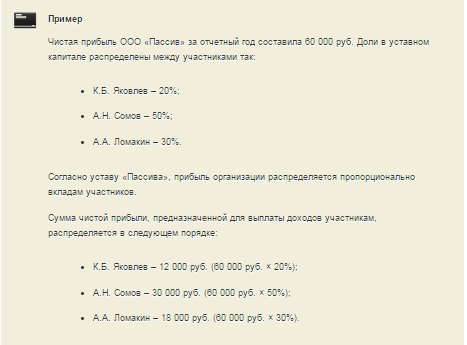

В соответствии с законодательно-нормативными актами РФ, прибылью или убытком организации считается показатель бухгалтерской отчетности. Иными словами — финансовые итоги таковой. Распределение прибыли среди участников ООО осуществляется ежеквартально, в конце полугодия или по итогам года. Чистая прибыль предприятия видна после подведения итогов за период составления отчетов. В соответствии с законом РФ о частных предприятиях, регистрация ООО и распределение прибыли осуществляется по решению участников общества, а решение, принятое на собрании учредителей, фиксируется в протоколе общего собрания. Туда же вносится сумма, учитывающая размер прибыли, которую получит каждый участник соответственно его доле в уставном капитале.

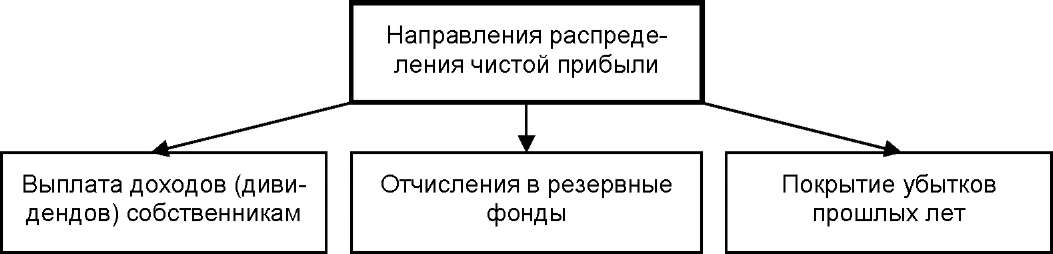

На общем собрании акционеров выносится решение, на какие цели будет потрачена чистая прибыль предприятия. Она может быть потрачена на обновление оборудования и производственные нужды, увеличение уставного капитала ООО, распределение между акционерами, формирование резервных фондов или покрытие убытков.

Прибыль или убытки не могут быть определены, пока предприятие не погасит все налоговые обязательства, не зафиксирует полную оплату уставного капитала. Решение о распределение прибыли не может приниматься, если в результате организация имеет статус банкрота или распределение прибыли приведет ее к этому.

Как фиксируются прибыль и убытки в отчетности?

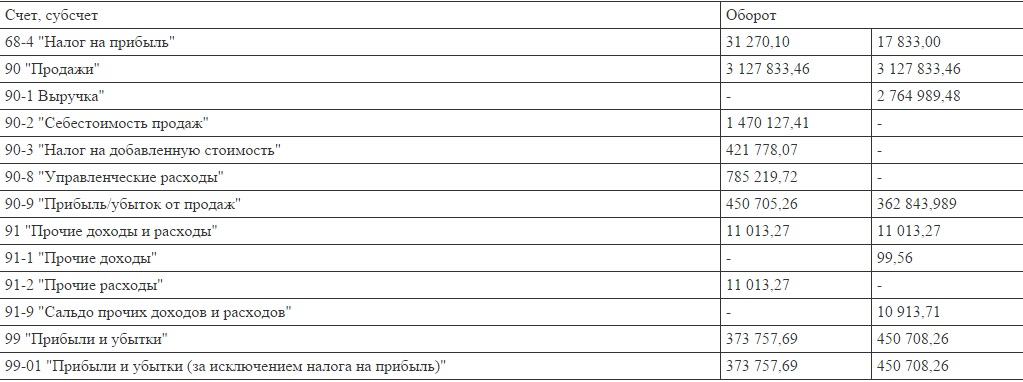

Распределение прибыли и убытков осуществляется в бухгалтерской документации по счету 99. Непокрытый убыток, как и прибыль, показывается в конце каждого отчетного периода. Финансовый результат переносится в счет 84, который показывает собственно убыток или прибыль ООО.

Убытки Общества погашаются за счет резервных фондов или из взносов акционеров, если регистрация фирмы в учредительных документах предусматривает такой вариант. Если не один из этих вариантов не применим, то убыток (дебетовое сальдо) переходит на следующий год.

По тогам периода принимается решение о выплате дивидендов участникам предприятия. Советом директоров может быть принято решение о промежуточной выплате дивидендов. Для компаний, решивших выплачивать промежуточные дивиденды, существует риск прийти к концу года с убытками, так как полученный доход облагается налогом.

В бухгалтерской документации распределение прибыли между юридическими и физическими лицами оформляется одинаково. Исключение составляют физические лица, которые являются сотрудниками ООО — с их выплат удерживаются взносы в пенсионный фонд. Взносы в фонды страхования из дивидендов не вычитаются.

В соответствии с законодательно-нормативными актами РФ, прибылью или убытком организации считается показатель бухгалтерской отчетности. Иными словами — финансовые итоги таковой. Распределение прибыли среди участников ООО осуществляется ежеквартально, в конце полугодия или по итогам года. Чистая прибыль предприятия видна после подведения итогов за период составления отчетов.

Дата:

1. Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

2. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

3. Срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними. Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия решения о распределении прибыли между участниками общества. В случае, если срок выплаты части распределенной прибыли общества уставом или решением общего собрания участников общества о распределении прибыли между ними не определен, указанный срок считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества.

4. В случае, если в течение срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи, часть распределенной прибыли не выплачена участнику общества, он вправе обратиться в течение трех лет после истечения указанного срока к обществу с требованием о выплате соответствующей части прибыли. Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, при этом указанный срок не может превышать пять лет со дня истечения срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи.

Срок для обращения с требованием о выплате части распределенной прибыли общества в случае пропуска указанного срока восстановлению не подлежит, за исключением случая, если участник общества не подавал данное требование под влиянием насилия или угрозы.

По истечении указанного срока распределенная и невостребованная участником часть прибыли восстанавливается в составе нераспределенной прибыли общества.

Распределение прибыли в ООО

Обновление: 16 августа 2017 г.

Порядок распределения прибыли в ООО регулируется ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) – в ней указаны сроки выплаты, порядок распределения прибыли. При этом законодательно предоставлена возможность изменить порядок распределения прибыли, внеся в устав соответствующие положения.

Порядок распределения прибыли

Общий порядок распределения прибыли общества с ограниченной ответственностью установлен в ст. 28 Закона об ООО. Достаточно часто чистую прибыль, которую распределяет общество своим участникам, называют дивидендами, хотя в Законе об ООО этот термин отсутствует. Какой порядок для выплаты дивидендов устанавливает Закон об ООО «по умолчанию»?

Прибыль может быть распределена не только по итогам года, но и с другой периодичностью — каждый квартал или по итогам полугодия. Прибыль распределяется согласно доле участника в уставном капитале общества. Но уставом может быть изменен этот порядок, то есть можно указать непропорциональное распределение прибыли. Однако надо учитывать, что в целях налогообложения распределение прибыли, которое непропорционально доле, налоговые органы дивидендами не признают (Письмо ФНС России от 16.08.2012 N ЕД-4-3/13610@).

Основанием для распределения прибыли являются данные бухгалтерской отчетности. Сложность может возникнуть в том случае, если общество применяет один из специальных режимов налогообложения – упрощенный режим (особенно с объектом доходы), налог на вменённый доход. В этом случае никаких ограничений нет, тем более что организации, применяющие специальные режимы, также должны составлять бухгалтерскую отчетность. Отсутствие необходимости учитывать расходы для целей налогообложения не означает, что в бухгалтерском учете эти расходы не принимаются.

При этом для распределения прибыли организация может учесть расходы, предстоящие в ближайшее время, и отразить их в бухгалтерской справке.

Существенный момент заключается в том, что участники принимают решение о том, будут ли они распределять прибыль и в каком размере. Нет обязанности распределять прибыль полностью, она может остаться нераспределённой или быть направлена на иные цели.

Ограничения для выплаты дивидендов

Закон об ООО предусматривает случаи, в которых общество, даже имея прибыль, не вправе ей распорядиться. При этом в ст. 29 Закона об ООО два варианта – когда нельзя принимать решение о распределении прибыли в ООО и когда нельзя выплачивать, то есть с момента принятия решения до момента выплаты ситуация изменилась и выплата незаконна.

Распределять прибыль нельзя, если:

- участниками не был оплачен уставный капитал частично или полностью;

- один из участников вышел из общества, но стоимость доли ему не выплачена.

Кроме того, необходимо учитывать данные о чистых активах общества и финансовое положение общества, может ли решение о дивидендах повлечь банкротство. При этом и для принятия решения, и на дату выплаты необходимо провести анализ финансового результата (п. 2 ст. 29 Закона об ООО).

Сроки выплаты дивидендов

Согласно п. 3 ст. 28 Закона об ООО срок выплаты должен быть указан в уставе или в решении о распределении, при этом императивно установлено, что выплата должна быть не более чем через 60 дней после принятия решения общим собранием участников.

Этот же срок применяется и в том случае, если в решении не указано в отношении сроков выплаты. При этом даже если срок нарушен, административная ответственность для ООО не предусмотрена. Однако участник может в судебном порядке истребовать не выплаченные в срок дивиденды и пени за просрочку (ст. 395 ГК РФ). Срок для обращения участников установлен п. 4 ст. 28 Закона об ООО, это три года. Уставом этот срок может быть увеличен, но не более чем на пять лет.

Но обратиться за невыплаченными дивидендами участник может только в том случае, если было принято решение о распределении. При этом даже если в решении срок выплаты указан за рамками 60 дней, то это будет нарушением, и в случае предъявления претензий срок выплаты будет исчисляться на основании нормы п. 3 ст. 28 Закона об ООО. Если дивиденды обществом не распределялись, то, несмотря на наличие прибыли и соблюдение условий, которые позволяли распределить дивиденды и получить часть прибыли, участник даже в судебном порядке не сможет их получить, так как при отсутствии решения общего собрания у участника нет права требования (подп. «б» п. 15 Постановления Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ от 09.12.1999 N 90/14).

Статья 28. Распределение прибыли общества между участниками общества

Информация об изменениях:

Федеральным законом от 28 декабря 2010 г. N 409-ФЗ статья 28 настоящего Федерального закона дополнена пунктом 4

ГАРАНТ:

Положения пункта 4 статьи 28 настоящего Федерального закона (в редакции Федерального закона от 28 декабря 2010 г. N 409-ФЗ) применяются к требованиям, срок предъявления которых не истек до дня вступления в силу названного Федерального закона

4. В случае, если в течение срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи, часть распределенной прибыли не выплачена участнику общества, он вправе обратиться в течение трех лет после истечения указанного срока к обществу с требованием о выплате соответствующей части прибыли. Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, при этом указанный срок не может превышать пять лет со дня истечения срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи.

Срок для обращения с требованием о выплате части распределенной прибыли общества в случае пропуска указанного срока восстановлению не подлежит, за исключением случая, если участник общества не подавал данное требование под влиянием насилия или угрозы.

По истечении указанного срока распределенная и невостребованная участником часть прибыли восстанавливается в составе нераспределенной прибыли общества.

>Каким образом происходит распределение прибыли в ООО?

Данный показатель берется из бухгалтерского баланса. Решение принимается на общем собрании учредителей.

Структура уставного капитала ООО

Уставной капитал общества с ограниченной ответственностью имеет свои структурные особенности. Он делится на доли, размер которых соответствует денежному эквиваленту взноса каждого участника.

Размер доли исчисляется либо в процентах к общему уставному капиталу, либо в частях от общей суммы в денежном эквиваленте, например, 30% или 1/3 часть капитала.

Прибыль может распределяться ежеквартально, каждые полгода или один раз в год согласно принятому решению на собрании учредителей. Решение о выплатах выполняет исполнительный орган в лице директора предприятия или главы правления.

Исполнительный орган не может самостоятельно принимать решения о распределении прибыли, но несет ответственность о выполнении обязательств перед акционерами (учредителями).

Распределение чистой прибыли в ООО

Чистая прибыль ООО определяется по документам бухгалтерской отчетности на конец отчетного периода. Решение о распределении чистой прибыли принимают посредством голосования. Если на собрании участники не пришли к общему согласию, заседание переносится на другой период.

Денежные средства могут быть израсходованы на такие нужды:

- усовершенствование и расширение бизнеса и производства;

- пополнение фондов на предприятии;

- формирование финансовых резервов организации;

- увеличение уставного капитала;

- осуществление выплат по социальным программам;

- выплата премий сотрудникам организации;

- погашение убытков прошлых лет;

- прочие выплаты участникам ООО (дивиденды).

Не всегда направления осуществления выплат и сроки прописываются в уставе общества.

{kind=link}

Если сроки выплат регламентированы уставом, на собрании учредителей зачитывается отчетность об их выполнении согласно бухгалтерской отчетности.

Если же дата выплат назначается непосредственно на собрании, отчет о выполненной работе зачитывается после отчетной даты, так как в бухгалтерские документы записи еще не внесены.

Распределение прибыли между участниками ООО

Согласно Письму Минфина РФ от 20.03.2012 № 03-03-06/1/133 нераспределенная ранее прибыль ООО при осуществлении выплат из нее приравнивается к дивидендам и облагается налогом по ставкам, действующим на момент осуществления выплат в соответствии с законодательством.

Читайте далее — путевой лист легкового автомобиля. Подробная статья.

В новости () выдача справки 2 НДФЛ.

Акт списания материалов в производство! https://lawyer-consult.ru/other/terminy-i-opredeleniya/akt-spisaniya-materialov.html

При осуществлении выплат дивидендов участникам из прибыли прошлых лет предприятие должно предоставить подтверждающий документ о том, что прибыль не распределялась ранее.

{kind=link}

Если прибыль распределялась ранее, при осуществлении последующих выплат дивиденды облагаются налогом в соответствии со статьей 284 НК РФ.

Решение о выплате дивидендов необходимо утвердить на собрании акционеров.

Форма выплаты дивидендов не регламентируется законом, поэтому их можно выплачивать наличными и безналичными средствами, а также в натуральной форме.

Следует помнить, что распределение прибыли между участниками ООО не производится в случаях:

- когда полностью не выплачены суммы уставного капитала;

- предприятие имеет признаки банкротства или признано банкротом на собрании учредителей (акционеров);

- если стоимость чистых активов меньше стоимости уставного капитала (на момент принятия решения об осуществлении выплат);

- в других случаях, предусмотренных законодательством.

Сроки осуществления выплат дивидендов ООО

Выплаты дивидендов (распределенной чистой прибыли) выполняют не позже 60 дней с момента принятия решения.

{kind=link}

Срок выплат может быть изменен в сторону уменьшения только на общем собрании акционеров. Периодичность осуществления выплат регламентируется уставом или решением на собрании учредителей.

Если кому-либо из участников после принятия решения о распределении прибыли выплата не была произведена, он имеет право в течение трех лет после окончания сроков выплат дивидендов потребовать свою часть выплат согласно законодательству.

Если участник обратился в более поздний период, выплаты производиться не будут в связи со сроком давности. Период обращения за выплатой дивидендов может быть изменен, данный факт должен быть в обязательном порядке зафиксирован в уставе.

Невостребованные участниками распределенные доли прибыли по окончанию трех лет восстанавливаются в не распределенную прибыль ООО.

Подробнее о том, как правильно рассчитать среднесписочную численность работников. Примеры и формулы.

В статье () срок доверенности на получение ТМЦ.

Как узнать ОГРНИП? https://lawyer-consult.ru/other/terminy-i-opredeleniya/ogr.html

Спорные вопросы о выплате дивидендов

Если в компанию прибыли новые участники перед тем, как будут произведены выплаты дивидендов, то при распределении прибыли могут возникать споры.

В этом случае чистая прибыль распределяется между участниками согласно долям вклада в уставной капитал независимо от того, когда данные участники прибыли на предприятие.

Если выплата дивидендов в натуральной форме не предусмотрена уставом, она считается правомерной согласно законодательству.

На собрании акционеров дважды один и тот же вопрос не рассматривается. Если по каким-либо причинам решение о выплате дивидендов (распределении прибыли) принято не было, созывается через время внеочередное собрание акционеров.

Решение о распределении прибыли, принятое на таком собрании, можно отменить в судебном порядке только в случае, если будет признано нарушение прав кого-либо из участников.

Нераспределенная чистая прибыль может быть передана на увеличение доли уставного капитала без осуществления выплат участникам, если будет принято соответствующее решение на собрании учредителей.

Обсуждаем нестандартные вопросы распределения прибыли в ООО

- Обсуждение: Распределение прибыли в ООО4 года назад | 1 ответ

Все вопросы

Видео на тему: «Распределение прибыли ООО»