Содержание

- Карточка поиска (раздел «Формы документов»)

- Поиск документов раздела «Формы документов» и особенности их использования

- 21. Первичные учетные документы. Обязательные реквизиты.

- 22. Организация документа оборота на предприятии

- 23. Инвентаризация

- Приказ об утверждении форм первичных документов, который позволит применять собственные формы

- Унифицированные формы первичных документов применять не обязательно

- Большинство форм кассовых документов организациям дорабатывать запрещено

- 1. Понятие документа

- 2. Виды первичных бухгалтерских документов

- 3. Формы первичных учетных документов

- 4. Утверждение первичных учетных документов

- 5. Обязательные реквизиты учетных документов

- 6. Оформление документов в бухгалтерском учете

- 7. Доверенность на подпись первичных документов

- 8. График документооборота бухгалтерских документов

- 9. Журнал учета первичных документов

- 10. Исправление бухгалтерских документов

- 11. Как хранить и уничтожить бухгалтерские документы

- 12. Ответственность за хранение первичных документов

Карточка поиска (раздел «Формы документов»)

см. описание раздела «Формы документов»

Показать все

Показать все

В разделе «Формы документов» возможны следующие виды поиска:

Через Карточку поиска раздела «Формы документов». Этот вид поиска позволяет находить документы, учитывая специфику информации, включенной в раздел.

См. примеры поиска в разделе «Формы документов»

Из Карточки поиска раздела «Законодательство» (с подключением раздела «Формы документов»). Этот вид поиска позволяет находить документы во всех разделах системы КонсультантПлюс (но используются поля только этой Карточки поиска, без учета специфики информации других разделов).

См. описание Карточки поиска раздела «Законодательство»

Описание Карточки поиска раздела «Формы документов»

Вид Карточки поиска раздела «Формы документов»

Запросы на поиск документов строятся путем заполнения какого-либо поискового поля или комбинации полей.

Работа с Карточкой поиска раздела «Формы документов» аналогична работе с Карточкой поиска раздела «Законодательство».

Но, исходя из специфики документов, содержащихся в информационном банке рассматриваемого раздела, в Карточке поиска применяются специальные поля.

Для построения поисковых запросов в разделе «Формы документов» используются следующие поля:

Тематика

Вид документа

Разработчик

Поиск документов раздела «Формы документов» и особенности их использования

В раздел входит один информационный банк — «Деловые бумаги». Он представляет собой своего рода мини-канцелярию, содержащую образцы и шаблоны типовых документов, необходимых в повседневной деятельности любой организации (рис. 4.14).

| Типы форм, представленных в информационном банке «Деловые бумаги» | ||||

| Официально утвержденные формы документов | Неофициальные формы документов | |||

Рис. 4.14. Типы форм информационного банка «Деловые бумаги»

Информационный банк содержит два типа документов.

К первому типу относятся формы, утвержденные (рекомендованные, направленные) нормативными документами. В основном это формы бухгалтерской, налоговой, статистической отчетности, формы первичной учетной документации, документы по делопроизводству, внутренние документы министерств и ведомств. При включении официальных форм в информационный банк «Деловые бумаги» правки в них не вносятся — текст соответствует первоисточнику (нормативному документу).

Часть официально утвержденных форм доступна в форматах MS-Word и MS-Excel. В таких формах (в разделе «Формы документов») над текстом имеется ссылка Даннаяформа для MS-Office размещена в информационном банке по федеральному законодательству. По этой ссылке можно перейти в раздел «Законодательство» на документ, содержащий форму в нужном формате.

Если официальная форма была изменена, то в информационный банк включается ее новая редакция. Информация об этом указывается в Справке к документу. Таким образом, в разделе «Формы документов» всегда представлена последняя редакция формы документа.

Ко второму типу относятся авторские формы документов. Это формы различных договоров и приложений к ним, справок, отчетов, заявлений и т.п., которые охватывают все стороны деятельности организации. Такие документы, как правило, каждый раз надо подстраивать под конкретный случай. Использование этих документов подразумевает копирование документа в текстовый редактор, например в MS-Word, и внесение в него изменений, связанных с конкретным случаем (например, с условиями поставки, условиями оплаты, порядком разрешения споров и т.п.).

Кроме того, из документов, представленных в системе, пользователь может выбрать какие-либо стандартные фразы, абзацы или целиком пункты, которые ему могут понадобиться при составлении своего документа.

Если какой-либо документ (например договор) имеет приложения, то, в отличие от документов раздела «Законодательство», основной документ и его приложения вводятся в информационный банк «Деловые бумаги» как отдельные документы. При этом с помощью ссылок можно перейти из текста основного документа в приложение к нему и наоборот.

Поиск в разделе можно проводить с помощью различных инструментов (рис. 4.15).

или

или

или

Быстрый

поиск

Карточка

поиска раздела

«Законодательство»

Карточка поиска

раздела «Формы

документов»

Правовой

навигатор

Формы документов

Рис. 4.15. Как удобно искать документы раздела

ПРИМЕР 4.13. Найдем форму договора на выполнение работ по созданию локальной компьютерной сети в рабочем помещении. Сохраним ее в Word. 1. Откроем Карточку поиска раздела «Формы документов». 2. В поле «Вид документа» укажем: ДОГОВОР (ФОРМА). 3. В поле «Текст документа» введем: СОЗДАНИЕ КОМПЬЮТЕРНОЙ СЕТИ. 4. Построим список документов. Откроем «Форма: Договор подряда на выполнение работ по монтажу и наладке компьютерных сетей (Подготовлен для системы КонсультантПлюс, 2014)» (рис. 4.16). 5. Скопируем договор в Word. Для этого нажмем кнопку  пиктографического меню и в появившемся окне нажмем на кнопку

пиктографического меню и в появившемся окне нажмем на кнопку  (рис. 4.16). Откроется новый документ Word, куда и будет экспортирован текст. При необходимости сохраним текст договора средствами Word. 6. Вернемся в текст договора в системе КонсультантПлюс. Обратим внимание, что в нем содержатся ссылки на формы технического задания на создание компьютерной сети, сетевого графика создания компьютерной сети, применяемых стандартов и акта приемки работ по созданию сети, которые являются приложениями к данному договору. Все они содержатся в информационном банке «Деловые бумаги» в виде отдельных документов. Перейдем поочередно по ссылкам в эти приложения. Вернуться в текст договора можно, нажав кнопку

(рис. 4.16). Откроется новый документ Word, куда и будет экспортирован текст. При необходимости сохраним текст договора средствами Word. 6. Вернемся в текст договора в системе КонсультантПлюс. Обратим внимание, что в нем содержатся ссылки на формы технического задания на создание компьютерной сети, сетевого графика создания компьютерной сети, применяемых стандартов и акта приемки работ по созданию сети, которые являются приложениями к данному договору. Все они содержатся в информационном банке «Деловые бумаги» в виде отдельных документов. Перейдем поочередно по ссылкам в эти приложения. Вернуться в текст договора можно, нажав кнопку  пиктографического меню. 7. С ледует отметить, что можно, не просматривая весь текст, получить полный список приложений к договору, используя значок

пиктографического меню. 7. С ледует отметить, что можно, не просматривая весь текст, получить полный список приложений к договору, используя значок  на Правой панели (рис. 4.16).

на Правой панели (рис. 4.16).

Рис. 4.16. Текст договора в системе КонсультантПлюс

ПРИМЕР 4.14. Найдем форму заявления о выдаче загранпаспорта нового поколения. Заполним его. 1. Откроем Карточку поиска раздела «Формы документов». 2. В поле «Вид документа» укажем: ЗАЯВЛЕНИЕ (ФОРМА). 3. В поле «Название документа» зададим: ЗАГРАНПАСПОРТ. 4. Построим список документов. Откроем «Форма: Заявление о выдаче паспорта гражданина Российской Федерации, удостоверяющего личность гражданина Российской Федерации за пределами территории Российской Федерации, нового поколения (Приказ ФМС России от 26.03.2014 № 211)» (рис. 4.17). 5. В тексте документа имеется ссылка Данная форма для MS-Office размещена в информационном банке по федеральному законодательству. Перейдем по ссылке в соответствующий приказ, а затем откроем форму в редакторе Word. Заполним ее и сохраним средствами Word.

Рис. 4.17. Форма заявления о выдаче паспорта нового поколения со ссылкой на нормативный документ, где она размещена

21. Первичные учетные документы. Обязательные реквизиты.

Позволяет юридически подтвердить факт совершения хоз. операций. Организация может самостоятельно разработать формы первичных документов (за небольшим исключением: касса, банк) при условии соблюдения всех обязательных реквизитов. По типовым операциям орг-ции могут применять разработанные формы содержащиеся в альбомах унифицированных форм первичной учетной документации.

К обязательным реквизитам первичных учетных документов относятся:

-

наименование документа

-

дата его составления

-

наименование организации, от имени которой составлен документ

-

содержание хозяйственной операции

-

измерители операций

-

денежная оценка операции

-

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления

-

личные подписи указанных лиц

При наличии тихнич. возможностей между контрагентами может быть организован электронный обмен, в том числе с использованием средств в электронно-цифровой подписи.

Внесение исправлений в банковские и кассовые документы не позволяется. В остальных случаях документы исправлять можно при условии, что они согласованы с лицами подписывавшими документ.

Внесения изменений оговариваются датой и подписями указанных лиц.

22. Организация документа оборота на предприятии

Организацией занимается гл. бух. Документы сост. ответственные лица в установленные сроки в соотв с графиком документа оборота. Под графиком док-та оборота обозначается движение документов с момента составления или поступления в организацию, до момента передачи в архив. После использования документов их сдают в бухгалтерию. При приеме бух. должен убедится в правильности их оформления в соотв с установленными требованиями.

Процесс обработки док-ов в бух сост из следующих этапов:

1.Принятые документы бухгалтер проверяет по существу. Устанавливает законность совершаемых операций, их соотв нормативным актам и действующим инструкциям.

2.Проверка документов по форме (полнота заполнения реквизитов, наличие подписей ответственных лиц). Проводится проверка правильности расчета натуральных, стоимостных и денежных показателей.

3.Документы группируются по однородным признакам, определяется их корреспонденция счетов по каждому документу.

Каждая партия документов вкладывается в папки по видам хоз.деят.

Переплетенные документы сдаются в архив при этом срок хранения не должен быть менее 5 лет.

Ответственность за хранение документов несет главный бухгалтер. В случае кражи или гибели документов руководитель организации назначает комиссию по расследованию причин кражи или гибели. Результат работы комиссии отражается актом, который утверждает руководитель.

23. Инвентаризация

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Количество инвентаризаций в году, время их проведения, объекты инвентаризации устанавливаются руководителем предприятия в приказе об учётной политике либо отдельным приказом.

Когда проводится обязательная инвентаризация:

-

ежегодно в четвёртом квартале перед составлением годовой бухгалтерской отчётности

-

при продаже имущества, сдаче в аренду,

-

при смене материально-ответственного лица,

-

при выявлении фактов хищений, злоупотреблений или порчи имущества,

-

после стихийного бедствия, пожара, аварии и т. п.

-

при реорганизации или ликвидации предприятия.

Инвентаризация организуется на основании письменного приказа руководителя организации. Для её проведения создаётся комиссия не менее трёх человек. В состав комиссии могут, в частности, быть включены специалисты необходимого профиля (бухгалтер, товаровед, технолог), представители службы внутреннего контроля предприятия.

Документы: инвентарная опись, сличительная ведомость (отклонения), акт инвентаризации.

Излишки по инвентаризации зачисляются в прочие доходы организации (сч. 91.1)

Недостача отражается в момент возникновения на сч. 94

Дальнейшая судьба недостачи отражается в учете следующим образом:

-

Если виновное лицо установлено, то сумма недостачи списывается на 73.2, либо 76

-

Если не установлено или его взыскание, установленного лица отказано судом, тогда сумма списывается в состав прочих расходов сч. 91.2

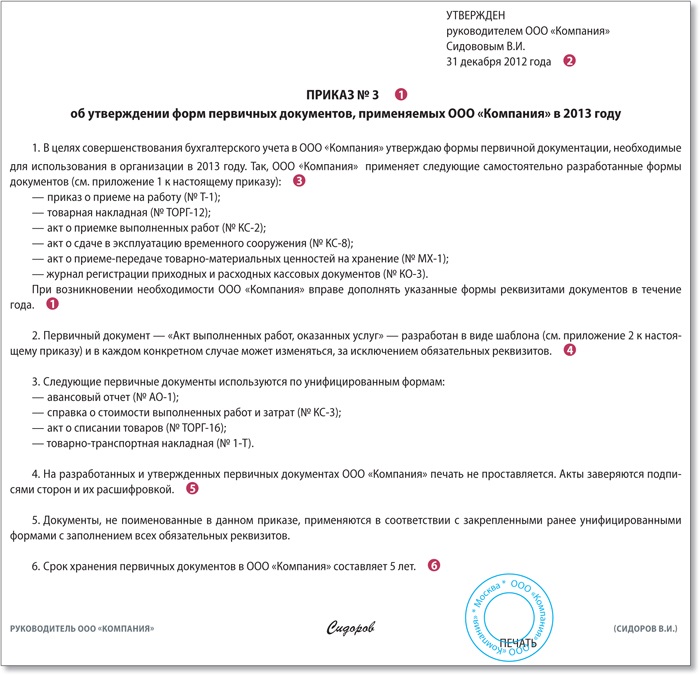

Приказ об утверждении форм первичных документов, который позволит применять собственные формы

С 1 января 2013 года в законодательстве отсутствует требование об обязательном применении первичных документов по унифицированным формам (ст. 9 Федерального закона от 06.12.11 № 402-ФЗ, далее — Закон № 402-ФЗ). Плюс в том, что такое нововведение не запрещает организациям применять уже привычные формы документов, при необходимости значительно упростив утвержденные формы. Только при этом важно оставить обязательные реквизиты, так как требование об их наличии не отменено (см. врезку ниже).

1. Формы первичных документов компания вправе утвердить как часть учетной политики (приложением к ней), так и отдельным приказом руководителя. Положения Закона № 402-ФЗ не обязывают компанию прописывать перечень разработанных форм первичных документов именно в учетной политике. Раньше такое требование прямо было установлено в пункте 3 статьи 6 утратившего силу Федерального закона от 21.11.96 № 129-ФЗ.

Таким образом, руководитель вправе утвердить новые формы отдельным приказом (образец представлен ниже). Причем не запрещено составлять такие локальные акты и в течение года по мере возникновения необходимости в новых формах первичных документов. Например, организация начала осуществлять новый вид деятельности, о котором на момент разработки и утверждения форм «первички» еще не было известно.

Отметим, что, по мнению некоторых специалистов, формы документов утверждаются исключительно как часть учетной политики. При этом они ссылаются на пункт 4 ПБУ 1/2008, согласно которому при формировании учетной политики утверждаются формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности.

Однако приведенные мнения не противоречат друг другу — главное, чтобы формы были утверждены в принципе.

2. Общий приказ об утверждении форм первичных документов логичнее датировать не позднее 31 декабря 2012 года. Прямой нормы о том, на какую дату утверждаются формы первичных документов, применяемые организацией, в Законе № 402-ФЗ не содержится. При этом согласно пункту 5 статьи 8 этого закона учетная политика применяется последовательно, из года в год. В целях обеспечения сопоставимости отчетности за ряд лет ее изменение производится с начала отчетного года, если иное не обусловливается причиной такого изменения. Таким образом, подписать общий приказ об утверждении форм первичной документации, которые, по сути, являются частью учетной политики организации, логичнее не позднее 31 декабря 2012 года.

Если же в течение года у компании возникнет необходимость в разработке новых форм или дополнении уже утвержденных на начало 2013 года, то это можно также отразить в дополнительном приказе руководителя.

3. В приказе безопаснее закрепить четкий перечень первичных документов, которые разрабатывает организация. При разработке собственных форм первичной документации компания может упростить задачу и взять за основу унифицированные документы. Из них организация вправе убрать ненужные ей реквизиты, оставив только обязательные (п. 2 ст. 9 Закона № 402-ФЗ).

Однако в некоторых случаях разработка собственных форм запрещена (см. врезку ниже). В частности, обязательными к применению продолжают оставаться формы документов, установленные на основании других федеральных законов (информационное сообщение Минфина России № ПЗ-10/2012).

Отметим также, что в случае если организация использует формы из специализированной бухгалтерской программы, то менее затратно продолжать ими пользоваться, чем перепрограммировать программу с целью убрать несколько строк в первичном документе.

4. При изменении первичного документа в процессе сделки нет необходимости вносить исправления в приказ об утверждении его формы. Не исключено, что контрагент может попросить изменить или дополнить форму первичного документа, уже закрепленную в приказе. Пункт 7 статьи 9 Закона № 402-ФЗ позволяет сделать это. При этом необходимо указать дату и подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации. Таким образом, отдельно утверждать согласованный с контрагентом первичный документ повторно в приказе нет необходимости.

Главное новшество

Унифицированные формы первичных документов применять не обязательно

Прежний закон о бухучете предусматривал, что первичные документы принимаются к учету, только если они составлены по унифицированным формам, а документы, для которых такая форма не предусмотрена, должны содержать обязательные реквизиты.

Эти же реквизиты теперь перечислены и в новом бухгалтерском законе с общей оговоркой о том, что каждый факт хозяйственной жизни организации оформляется первичным документом, содержащим такие реквизиты (п. 2 ст. 9 Закона № 402-ФЗ). В частности, это:

— наименование документа;

— дата составления;

— наименование организации, составившей документ;

— содержание сделки;

— величина натурального или денежного измерения операции с указанием единиц измерения;

— наименование должности лица, совершившего сделку и ответственного за правильность ее оформления, либо наименование должности лица, ответственного за правильность оформления свершившегося события;

— подписи лиц с указанием их ФИО либо иных реквизитов, необходимых для их идентификации.

Таким образом, с 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм учетной документации, применять не обязательно

Важный нюанс

Большинство форм кассовых документов организациям дорабатывать запрещено

Минфин России сообщил, что формы первичных документов, установленные уполномоченными органами на основании других федеральных законов, обязательны к применению (информационное сообщение № ПЗ-10/2012).

Таким образом, в 2013 году продолжают действовать формы кассовых и банковских документов, утвержденные в Положении о порядке ведения кассовых операций (утв. Банком России от 12.10.11 № 373П). В частности, это:

— приходные и расходные кассовые ордера (№ КО-1 и КО-2);

— кассовая книга (№ КО-4);

— книга учета принятых и выданных кассиром денежных средств (№ КО-5);

— расчетно-платежная ведомость (№ Т-49);

— платежная ведомость (№ Т-53);

— платежное поручение (код 0401060);

— инкассовое поручение (код 0401071);

— платежное требование (код 0401061).

Таким образом, формы кассовых и банковских документов, которые прямо не поименованы в положении о порядке ведения кассовых операций (например, авансовый отчет (№ АО-1), журнал регистрации приходных и расходных кассовых документов (№ КО-3)), организация вправе изменять по своему усмотрению

Это отчасти связано с тем, что каждый двусторонний документ по сделке подписывается представителями обеих сторон с указанием их инициалов и даты. Перечисленные действия позволяют сделать вывод, что стороны согласны с содержанием и формой документа. Таким образом, руководитель может закрепить в приказе шаблон документа с указанием, что он может быть видоизменен в процессе сделки. Однако изменения в первичных документах можно производить только в необязательных реквизитах, которые не указаны в пункте 2 статьи 9 Закона № 402-ФЗ.

5. Организация вправе не указывать в разработанных формах первичных документов место для печати. Практически на всех унифицированных документах отведено место для печати, поэтому бухгалтеры до 2013 года были вынуждены ее проставлять. Учитывая, что применение унифицированных форм перестало быть обязательным, организация вправе самостоятельно решать, отводить или нет место на первичном документе для проставления оттиска печати (п. 4 ст. 9 Закона № 402-ФЗ).

Хотя отсутствие реквизита «Место печати» чревато спорами с налоговиками. Ведь в ранее действовавшем Законе № 129-ФЗ печать также не являлась обязательным реквизитом. Однако инспекторы зачастую отказывали организации в расходах, указывая на то, что первичный документ составлен с нарушением, поэтому он является недостоверным.

Суды в большинстве случаев поддерживали налогоплательщиков, указывая, что недочеты в оформлении документов не являются обстоятельством, свидетельствующим об их недействительности, даже в отношении товарных накладных (например, постановление ФАС Западно-Сибирского округа от 29.07.11 № А70-10479/2010).

6. Руководитель вправе самостоятельно установить в приказе срок хранения первичных документов. Нормы налогового и бухгалтерского законодательства по данному вопросу противоречивы. Так, в подпункте 8 пункта 1 статьи 23 НК РФ указано, что налогоплательщик должен обеспечивать сохранность первичной документации в течение четырех лет. Однако в пункте 1 статьи 29 Закона № 402-ФЗ установлен минимальный пятилетний срок хранения таких документов. Минфин России также не вносит ясности, цитируя указанные нормы (письмо от 26.04.11 № 03-03-06/1/270). Поэтому руководителю организации целесообразно закрепить в приказе об утверждении форм первичных документов и срок их хранения. Безопаснее прописать, что такой срок составляет не менее пяти лет.

При этом в отдельных случаях хранить «первичку» придется в течение более 10 лет. Так, из постановления Президиума ВАС РФ от 24.07.12 № А40-9620/11-1404 следует вывод, что первичные документы, которые подтверждают образование или перенос убытков налогоплательщика при расчете налога на прибыль, должны храниться 13 лет. Из них 10-летний срок предоставлен для переноса убытков, а 3 года — для проведения проверки

Без бумажки ты — никто! А с бумажкой — добросовестно и профессионально ведущий свои дела бизнесмен. Или грамотный бухгалтер, который ему помогает. Правильное оформление документов в бухгалтерском учете важно и для формирования данных бухгалтерского учета, и для определения налоговых обязательств организации. И если вы хотите обезопасить самое дорогое — не относитесь к документам снисходительно, и тщательно изучите, каким требованиям они должны отвечать. Хотя бы почитайте эту статью, для начала!

Специалистам бухгалтерских служб, представителям малого бизнеса, которые ведут учет самостоятельно, необходимо знать основные требования к порядку создания, оформления, движения и хранения документов.

1. Понятие документа

2. Виды первичных бухгалтерских документов

3. Формы первичных учетных документов

4. Утверждение первичных учетных документов

5. Обязательные реквизиты учетных документов

6. Оформление документов в бухгалтерском учете

7. Доверенность на подпись первичных документов

8. График документооборота бухгалтерских документов

9. Журнал учета первичных документов

10. Исправление бухгалтерских документов

11. Хранение бухгалтерских документов

12. Ответственность за хранение первичных документов

Итак, идем по порядку.

1. Понятие документа

Понятие «документ» в нормативных актах по бухгалтерскому учету не раскрывается. Воспользуемся определением, установленным ГОСТом Р ИСО 15489-1-2007:

Документ: зафиксированная на материальном носителе идентифицируемая информация, созданная, полученная и сохраняемая организацией или физическим лицом в качестве доказательства при подтверждении правовых обязательств или деловой деятельности (п. 3.3 ГОСТ).

Какие документы являются первичными? Первичные документы – это документы, содержащие исходные сведения об операциях, процессах. Это документы, на основании которых делаются бухгалтерские проводки.

Первичные учетные документы — это документы, которыми оформляются факты хозяйственной жизни (п. 1 статьи 9 закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»).

Основное требование при их составлении — первичные документы должны быть составлены при совершении фактов хозяйственной жизни, либо сразу после их окончания (при наличии такой возможности).

Примеры первичных документов:

- приходные и расходные кассовые ордера,

- товарная накладная (по форме ТОРГ-12),

- авансовый отчет,

- бухгалтерская справка.

2. Виды первичных бухгалтерских документов

Стройной классификации, группировки бухгалтерских документов нет ни в одном нормативном акте.

Можно выделить следующие виды первичных бухгалтерских документов в зависимости от:

- места составления:

- внутренние,

- внешние,

- используемых форм документов:

- унифицированные (созданные по формам, содержащимся в альбомах унифицированных форм),

- неунифицированные (созданные по формам, разработанным организацией самостоятельно),

- вида носителя информации:

- бумажные,

- электронные,

- объема сведений:

- первичные,

- сводные,

- вида активов и обязательств, участков бухгалтерского учета:

- по учету основных средств,

- по учету МПЗ,

- по учету начислений и выплате заработной платы,

- по учету кассовых операций,

- другие аналогичные.

3. Формы первичных учетных документов

Оформление документов в бухгалтерском учете подразумевает использование как самостоятельно разработанных, так и унифицированных форм. С 2013 года применение большинства унифицированных форм не является обязательным.

Все формы первичных документов утверждает руководитель организации. В настоящее время обязательны к применению следующие виды унифицированных форм:

- по учету кассовых операций (Постановление Госкомстата от 18.08.1998 № 88, Указание Банка России от 11.03.2014 № 3210-У),

- по учету труда и его оплаты (Постановление Госкомстата от 05.01.2004 № 1),

- по учету услуг по перевозке грузов (Постановление Правительства от 15.04.2011 № 272, Уставы различных видов транспорта).

Также стандартную форму имеет платежное поручение, все его поля мы .

При оформлении унифицированных форм заполняются все предусмотренные строки (графы). В случае отсутствие каких-либо показателей в них ставится прочерк.

Пример 1.

Поставщик поставил материалы, предоставил ТОРГ-12 и счет-фактуру, последние строки которых заполнены как «услуги по доставке», других документов нет.

Возможные последствия — непринятие вычетов по НДС и расходов по налогу на прибыль, признание сделки фиктивной (мнимой), так как реальность сделки (факт доставки материалов, а возможно и само приобретение материалов) не подтверждены. Необходимо оформление транспортной накладной.

Унифицированные формы, не обязательные к применению, по-прежнему используются в организациях. Исходя из внутренних потребностей компании, такие формы можно доработать, сделать их более удобными, подходящими для отражения конкретных хозяйственных фактов.

Например, можно убрать реквизит «место печати», отказать от использования пометки «лицевая/оборотная сторона».

4. Утверждение первичных учетных документов

Организация обязана утвердить используемые формы первичных учетных документов, в своей учетной политике (пункт 4 ПБУ 1/2008 «Учетная политика организации»). При этом необходимо помнить, что просто ссылки на один из альбомов унифицированных форм документов не достаточно.

В учетной политике (в приложении к учетной политике) должны быть перечислены конкретные документы из альбомов унифицированных форм, которые компания будет применять, а также перечень лиц, имеющих право подписывать первичные документы (информация Минфина РФ № ПЗ-10/2012).

Пример оформления приложения к учетной политике можно посмотреть в нашей статье «Создание учетной политики в организации: бухгалтерский аспект». Образцы самостоятельно разработанных форм прилагаются к учетной политике с пояснениями по их заполнению.

Утвердить формы можно и другим локальным нормативным актом. Например, Приказом об утверждении первичных документов. Ссылка на такой приказ должна содержаться в учетной политике.

5. Обязательные реквизиты учетных документов

Требования к обязательным реквизитам первичных учетных документов установлены Федеральным законом «О бухгалтерском учете». Таких реквизитов всего 7:

- наименование документа,

- дата составления документа,

- наименование экономического субъекта, составившего документ,

- содержание факта хозяйственной жизни,

- величина натурального и (или) денежного измерения с указанием единиц измерения,

- наименование должностей ответственных за сделку лиц,

- подписи ответственных лиц с расшифровкой подписи.

Некоторые документы, не являющиеся первичными учетными документами, могут использоваться в качестве таковых.

При отражении в расходах арендной платы, такими документами служат договора и акты по аренде. В соответствии со статьями 611 и 622 ГК РФ в таком случае обязательно оформление двухсторонних актов приема-передачи объектов учета.

Пример 4.

Компания арендует офисное помещение. Документами, на основании которых будет начисляется ежемесячная арендная плата, служат договор аренды и акт приема-передачи арендованного имущества.

В соответствии со статьей 753 ГК РФ в качестве первичных документов могут использоваться односторонние акты.

6. Оформление документов в бухгалтерском учете

Рассмотрим частные случаи, часто встречающиеся при оформлении документов.

Отказ от печатей

Назначение печати — удостоверение подписи ответственного лица.

С 07.04.2015 организации не обязаны иметь печать. Сведения о печати должны быть указаны в Уставе компании (Федеральный закон № 82-ФЗ от 06.04.2015).

Печать нужна только в установленных федеральным законодательством случаях.

Ее должны содержать, например, следующие документы:

- Доверенность на представление интересов юридического лица в суде (статья 53 ГПК РФ, статья 61 АПК РФ),

- документы, представляемые в таможенные органы (311-ФЗ от 27.11.2010),

- акт о несчастном случае на производстве (статья 230 ТК РФ),

- двойное складское свидетельство (статья 913 ГК РФ).

Печать не является обязательным реквизитом, но ее наличие может быть предусмотрено формой первичного документа, утвержденной руководителем организации (Письмо Минфина РФ от 06.08.2015 № 03-01-10/45390).

Документы на иностранных языках

К учету принимаются только документы на русском языке (п.9 Приказа Минфина РФ № 34н).

Должен быть перевод на русский язык, причем перевод построчный. Заверять перевод не требуется (Письмо Минфина РФ от 20.04.2012 № 03-03-06/1/202). Случаи, когда требуется нотариальный перевод, оговорены Гаагской конвенцией 1961 года.

Нерублевые измерители в первичных документах

Стоимостные данные в бухгалтерских документах допустимо отражать в рублях, валюте, условных единицах.

Для сравнения — в налоговом учете требование заполнять счета-фактуры при расчетах в рублях только в рублях установлено Постановлением Правительства от 26.12.2011 № 1137 (п.1 Порядка заполнения счетов-фактур).

Электронные первичные документы

Федеральный закон «О бухгалтерском учете» позволяет оформлять первичные документы как в бумажном, так и в электронном виде.

Электронный документ должен содержать все обязательные реквизиты учетных документов и электронную подпись (ЭП).

Электронная подпись бывает трех видов — простая, усиленная неквалифицированная, усиленная квалифицированная. Минфин РФ считает возможным использование любой электронной подписи (Письмо Минфина РФ от 12.09.2016 № 03-03-06/2/53176).

7. Доверенность на подпись первичных документов

Сотрудник организации имеет право подписи, когда оформлен один из документов:

- приказ о праве подписи,

- доверенность на подпись первичных документов (статьи 185 – 189 ГК РФ).

В отличие от приказа о праве подписи, доверенность на подпись первичных документов может быть выдана и гражданину, не являющемуся сотрудником организации.

Для подписи по соглашению сторон может использоваться факсимиле (статья 160 ГК РФ, определение ВАС РФ от 17.12.2009 № ВАС-16259/09).

8. График документооборота бухгалтерских документов

График документооборота — это описание в виде схемы или таблицы процедуры создания, движения, обработки и хранения документов. График может утверждаться как приложение к учетной политике, так и в виде локального нормативного акта. В последнем случае в учетной политике должна быть ссылка на такой акт.

В графике документооборота обязательно должны быть указаны:

- сроки оформления, передачи, обработки и хранения документов,

- должности лиц, которые ответственны за операции, указанные в графике документооборота (п. п. 5.4, 5.6 Приказа Минфина от 29.07.1983 № 105).

(Пример оформления графика документооборота также можно посмотреть в нашей статье про учетную политику.

9. Журнал учета первичных документов

Ведение журнала учета первичных документов — это скорее правило рационального документооборота, а не бухгалтерского учета.

Для регистрации входящих/исходящих документов такой журнал учета первичных документов необходим. Советуем вести такой журнал и в том случае, когда бухгалтерский учет ведется без использования бухгалтерской программы.

При использовании, например, программы 1С, журнал учета документов можно сформировать и распечатать в любой момент. Так журнал учета документов поставщиков будет сформирован как «Реестр документов «Поступление (акт, накладная)», журнал учета кассовых документов как «Реестр кассовых документов».

В бухгалтерском учете, в отличии от налогового, возможно отражение факта хозяйственной жизни при отсутствии первичных документов, при условии, что они поступят позже.

В таком случае факт хозяйственной жизни отражается в учете в оценочном значении. При поступлении документа ранее сделанная проводка не сторнируется, а лишь корректируется на дату поступления документа.

Такой подход подтвержден в следующих документах:

- ПБУ 21/2008

- Приказ Минфина от 28.12.2001 № 119н «Методические указания по учету МПЗ» (подраздел 5 раздела 1)

- Решение ВС РФ от 08.07.2016 № АКПИ16-443.

Исключение из такого порядка — документы по посредническим сделкам. Посредник должен передать все документы по сделке. Если отчет по сделке оформлен с ошибками, либо неточностями, возражение доверитель может предъявить лишь в течение 30 дней со дня получения отчета (статьи 999, 1008 ГК РФ).

10. Исправление бухгалтерских документов

Оформление документов в бухгалтерском учете сопровождается иногда ошибками и неточностями. В таком случае потребуются исправления.

Исправления запрещены только в кассовых и банковских документах (например, бумажных платежных поручениях). Во все остальные документы можно вносить изменения.

Исправление бухгалтерских документов проводится следующим образом:

- зачеркивается неверная запись одной чертой так, чтобы можно было прочитать перечеркнутое,

- рядом указывается верное значение,

- проставляется запись «Исправлено»,

- ставится дата исправления и подпись лица, составившего документ с расшифровкой его подписи.

Такие правила установлены Федеральным законом «О бухгалтерском учете» № 402-ФЗ (п.7 статьи 9) и Приказом Минфина от 29.07.1983 № 105.

Печать ставить не нужно. Исключение — исправления на листке нетрудоспособности, которые заверяются печатью.

Вносить исправление должен сотрудник, составивший документ. Если это не возможно, например, человек уволился, тогда исправление производит вновь принятый на должность сотрудник, либо его непосредственный руководитель.

11. Как хранить и уничтожить бухгалтерские документы

Порядок хранения документа определен Приказом Минкультуры от 25.08.2010 № 558. Общий срок хранения документов в соответствии по статье 29 Федерального закона «О бухгалтерском учете» — 5 лет. Ответственным за организацию хранения документов является руководитель.

Для многих документов установлены повышенные сроки хранения:

| № п/п | Документы | Срок хранения |

| 1 | По приобретению движимого имущества | В течение не менее 10 лет после выбытия имущества |

| 2 | По сделкам с недвижимостью | Бессрочно |

| 3 | Командировочные удостоверения при командировках на Крайний Север, ведомости выплаты дивидендов | 75 лет |

Бухгалтерские документы можно уничтожить, если истек их срок хранения (п. п. 2.3, 4.11 Приказа Минкультуры России от 31.03.2015 № 526 ). Решение об уничтожение принимает экспертная комиссия, которая может создавать ежегодно, а может действовать на постоянной основе.

На основании экспертизы документов сначала составляются предложения о выделении к уничтожению документов, не подлежащих хранению, а затем непосредственно акт о выделении к уничтожению документов, не подлежащих хранению. В акт включаются документы, срок хранения которых истек к 1 января года, в котором составляется акт.

Акт должен быть утвержден руководителем.

Уничтожить документы можно:

- самостоятельно. При этом необходимо составить акт об уничтожении документов. В таком акте должно быть указано, какие именно документы, в каком количестве и каким способом были уничтожены,

- путем передачи на уничтожение в специализированную организацию. При этом составляется накладная, в которой указывается количество переданных документов и их вес (п. 2.4.7 Правил Росархива, одобренных решением Коллегии Росархива от 06.02.2002). В этом случае акт об уничтожении документов оформляет специализированная организация.

12. Ответственность за хранение первичных документов

Штрафные санкции по работе с первичными документами установлены статьей 15.11 КоАП РФ.

Санкции предусмотрены за грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности.

Одним из грубых нарушений ведения бухгалтерского учета является:

«отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов».

Суммы штрафов:

- на должностных лиц в размере от пяти тысяч до десяти тысяч рублей,

- за повторное совершение — на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей или дисквалификацию на срок от одного года до двух лет.

При этом необходимо учесть тот факт, что при проверке под отсутствием первичных документов будет пониматься и тот случай, когда документы есть, их достаточное количество, но они оформлены по формам, которые не утверждены.

Налоговая ответственность за не обеспечение сохранности первичных документов установлены и НК РФ (статья 120):

- В течение одного отчетного периода — до 10 тыс.руб.,

- В течение более одного налогового периода — до 30 тыс.руб.,

- При занижении налоговой базы — 200 % от величины неуплаченного налога (взноса), но не менее 40 тыс. руб.