Содержание

- НДС в себестоимости, правильно ли считает прибыль 1С:УНФ?

- Какие выводы можно сделать?

- Формула прибыли

- Понятие прибыли

- Что показывает формула прибыли

- Функции прибыли

- Примеры решения задач

- Состав валовых затрат предприятия

- Валовая прибыль: что это простыми словами, формула, пример

- Формула валовой прибыли

- Что показатель валовой прибыли может вам рассказать?

- Разница между валовой прибылью и маржой валовой прибыли

- Пример использования валовой прибыли

НДС в себестоимости, правильно ли считает прибыль 1С:УНФ?

Можно ли ее как-то получить в УНФ? Ответ — да.

Разработчики напоминают, что УНФ не умеет считать налог НДС, но позволяет отразить результат расчета. В нашем примере НДС к уплате = 1 800 — 180 = 1 620.

Рассчитанный НДС (готовый к отражению в декларации по НДС) мы можем зафиксировать в УНФ в документе «Начисление налогов».

Причем, можем заморочиться и разбить налог по Заказам покупателя (только надо хорошо себе объяснить как именно и зачем).

А общий результат работы компании надо смотреть в отчете — Финансовый результат (не забываем делать Закрытие месяца, а то отчет будет пустой).

Получается, никто никого не обманывает, обе программы дают одинаковую цифру хоть и при разных последовательностях действий.

Важно! Если вы всегда покупаете товар с НДС и продаете всегда с НДС, то можно больше не переживать за включение НДС в стоимость, все считается нормально и понятно, УНФ вас полностью удовлетворяет.

А есть те, кого не удовлетворяет?

Ну давайте представим.

Если купили 1 м³ Без НДС и 1 м³ с НДС, а продали все с НДС

Рассмотрим более сложный пример. Обычно мы покупаем все товары у поставщиков на общей системе налогообложения, но пришлось (чтобы не сорвать срок поставки) экстренно закупить товар у поставщика на УСН (то есть без НДС) но за ту же цену.

В этом случае должны быть такие расчеты:

| Операция | Товар | НДС | Себестоимость | Выручка | Прибыль (вал.) |

|---|---|---|---|---|---|

| Покупка | Бетон | 180 | 1 000 | ||

| Покупка | Бетон | — | 1 180 | ||

| Продажа | Бетон | 3 600 | 2 180 | 23 600 | 17 820 |

А в программе 1С:УНФ это будет выглядеть так:

Рентабельность опять вышла 90%, но получить валовую прибыль без НДС методом обратного счета в данном случае некорректно, т. к. у нас не весь товар с НДС, а только часть.

Попробуем поступить в соответствии с рекомендацией разработчиков и отразим НДС к уплате в Начислении налогов.

Общий финансовый результат мы получаем верно. Но если подумать логически, то мы можем нашу ситуацию (что покупали товар как с НДС, так и без НДС) воспринимать двояко:

- можно думать, что покупка товара без НДС — это случайное отклонение от правил и можно особо это никак не учитывать, просто снизится маржа всей фирмы

- можно включить в себе аналитика и сказать, что вообще-то по бетону у нас плавающая рентабельность в зависимости от того какую конкретную партию товара мы продали и это можно и нужно учесть, т. к. рентабельность каждого заказа должна быть разной

Каждый вариант по-своему верный, все зависит от конкретной ситуации и мнения того, кто смотрит отчеты. Но, допустим, мы включаем аналитический подход и как же нам увидеть разную рентабельность заказов в УНФ?

Для этого мы вспоминаем, что можем начислять НДС к уплате в разрезе Заказов покупателей, поэтому, немного помучив бухгалтера мы получаем вот такую таблицу начисления НДС.

И, соответственно вот такой финансовый результат в разрезе Заказов покупателей.

Замечу, задача начисления НДС в разрезе заказов не очень тривиальна и может потребовать от бухгалтера значительный усилий.

Какие выводы можно сделать?

Ну во-первых, программа УНФ — работает, нельзя ее обвинить в неверном расчете. Непривычно для бухгалтеров — да, но работает — да.

Причем, по моему мнению, выбранный разработчиками вариант отражения НДС проще для пользователей (директоров, собственников бизнеса) и подходит большинству компаний.

Ну, а тем компаниям, кому нужен сложный замороченный учет НДС в себестоимости (как у нас во втором примере) можно порекомендовать придумать вариант разбиения НДС по заказам покупателя, ну или решения класса ERP или Комплексную автоматизацию, но стоимость подобной рекомендации может легко вылезать за миллион рублей (которые обычно идут на внедрение этих программ), надо всегда это помнить.

Ну и как обычно напоминаем, что если вам надо «распутаться» в УНФ, разобраться в ее механизмах и начать получать от программы толк — обращайтесь в Простые решения.

Нужна помощь? Наши специалисты с радостью помогут вам.

С любовью к SMB

|

Мордвин Сергейпреподаватель 1С:УНФ, специалист-консультант |

Формула прибыли

Понятие прибыли

Коммерческая деятельность любой компании направлена на получение прибыли, с помощью которой могут быть покрыты понесённые убытки.

ОПРЕДЕЛЕНИЕ Прибылью называется «чистый» доход, который получает предприниматель от какого-либо вида деятельности. Выручка и прибыль не являются равнозначными понятиями.

Прибыль можно назвать основным и важнейшим финансовым показателем экономической деятельности компании. От показателя прибыли зависит эффективность работы компании, ее платёжеспособность и ликвидность. Помимо этого прибыль – источник самофинансирования предприятия, который оказывает значительное влияние на темпы производственной модернизации и автоматизации.

Прибыль может рассчитываться несколькими способами. Самой распространенной формулой прибыли является расчет валовой прибыли:

Пвал=В-С

Здесь Пвал – валовая прибыль,

В – выручка от продажи товара,

С – себестоимость товара.

На основе формулы валовой прибыли рассчитывается прибыль от продаж:

Ппр=Пв-УР-КР

Здесь Ппр — прибыль от продаж,

Пв – прибыль валовая,

УР – управленческие расходы,

КР коммерческие расходы.

Общую прибыль от всех видов деятельности можно вычислить, применяя следующую формулу:

Побщ=Пвал+Пинв+Пфин

Здесь Побщ – общая прибыль,

Пвал – валовая прибыль,

Пинв – прибыль от осуществления инвестиционной деятельности,

Пфин – прибыль от финансовых операций.

Формула прибыли налогооблагаемой:

Пнал=Побщ-Н

Здесь Пнал – налогооблагаемая прибыль,

Побщ – общая прибыль,

Н – налоги.

Что показывает формула прибыли

В узком смысле формула прибыли представляет собой разность между выручкой от реализации товара и издержками по его производству (реализации). Тем не менее, понятие прибыль имеет более широкое значение, поскольку конечный результат получается при сложении чистого дохода от разных видов деятельности. По этой причине каждое предприятие рассматривает структуру прибыли.

Общая прибыль компании может состоять из нескольких типов дохода:

- Прибыль от продажи товаров (услуг),

- Прибыль от побочной деятельности,

- Результаты операций с основными средствами и прочим имуществом предприятия,

- Прибыль (убыток) от осуществления внереализационной деятельности (переоценка валюты, продажа ценных бумаг и др.).

Функции прибыли

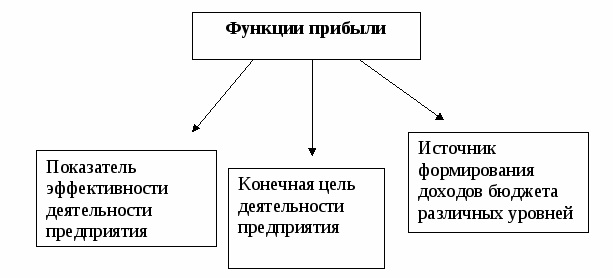

Формула прибыли необходима для успешного анализа хозяйственной деятельности компании и более глубокого понятия определения прибыль.

Важнейшие функции прибыли:

- Характеристика конечного результата деятельности компании,

- Показатель эффективности и стабильности работы компании,

- Стимулирующая функция, которая проявляется в росте заработной платы, темпа обновления основных фондов, внедрении новых технологи благодаря росту прибыли предприятия,

- Формирование государственного бюджета посредством отчисления налогов от прибыли (фискальная функция),

- Прибыль как показатель необходимости проведения мероприятий по оптимизации производства (контрольная функция).

Прибыль классифицируется в соответствии с различными видами. Например, по источнику формирования прибыль может быть:

- Реализационная,

- От операций с ценными бумагами,

- Внереализационная,

- От финансовой или инвестиционной деятельности и др.

В соответствии с используемым методом расчета прибыль бывает:

- Валовая,

- Маржинальная,

- Чистая.

В соответствии с характером уплаты налогов прибыль может быть:

- Налогооблагаемая прибыль,

- Прибыль, которая не подлежит налогообложению.

Примеры решения задач

ПРИМЕР 1

| Задание | Предприятие «Стройторг» имеет следующие показатели по работе за рассматриваемый период:

Выручка от продажи продукции – 1 305 тыс. руб. Себестоимость выпущенной продукции – 820 тыс. руб. Определить прибыль предприятия. |

| Решение | Формула прибылиопределяется путем вычитания из выручки, которая получена от продажи продукции, себестоимости продукции.

Пвал = В – С, Пвал=1305 – 820=485 тыс.руб. |

| Ответ | Пвал=485 тыс. руб. |

ПРИМЕР 2

| Задание | Компания «Континент» имеет следующие показатели по работе:

Выручка предприятия – 39500 руб. Выпуск продукции – 255 штук, Себестоимость единицы продукции – 95 руб. Определить валовую прибыль предприятия. |

| Решение | Рассчитаем себестоимость всей партии продукции:

С=255*95=24225 руб. Формула прибыли: Пвал = В – С, Пвал=39500 – 24225=15275 руб. |

| Ответ | Пвал=15275 руб. |

Состав валовых затрат предприятия

Валовые затраты производства и обращения валовых затрат –это совокупность каких-либо затрат предприятия в денежной, материальной или нематериальной формах, осуществляемых как компенсация стоимости товаров (работ, услуг), которые изготовляются предприятием для последующего использования в собственной хозяйственной деятельности.

Для эффективного управления затратами предприятия целесообразно воспользоваться соответствующей их классификацией, которая проводится по следующим признакам:

— по особенностям ведения и отображения в налоговом учете;

— по скорости окупаемости;

— по степени эластичности относительно объема производства;

— по степени целесообразности понесенных затрат;

— по возможности отнесения затрат на конкретные результаты производственно-хозяйственной деятельности предприятия;

— по экономическому содержанию затрачиваемых ресурсов.

Состав валовых затрат предприятия, исходя из требований налогового учета

Валовые расходы

Прямые расходы:

— сумма любых затрат, связанных с подготовкой, ведением производства, продажей продукции (работ, услуг) и охраной труда;

— сумма средств, внесенных в страховые резервы;

— сумма уплаченных налогов, сборов (обязательных платежей), установленных Законом Украины «О системе налогообложения»;

— сумма безнадежной задолженности;

— сумма затрат, связанных с улучшением основных фондов (не более 5%) и суммы превышения балансовой стоимости основных фондов нематериальных активов над стоимостью их продажи.

Затраты двойного назначения:

— затраты предприятия на обеспечение наемных работников специальной одеждой, обувью, обмундированием;

— затраты, кроме подлежащих амортизации, связанные с научно – техническим обеспечением хозяйственной деятельности;

— любые затраты на гарантийный ремонт (обслуживание) или гарантийные замены товаров;

— затраты, связанные с проведением предпродажных и рекламных мероприятий по товарам (работ, услуг) которые продаются.

Затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения:

— затраты по страхованию рисков;

— затраты, связанные с приобретением лицензий и других специальных разрешений;

— затраты на командировку.

Затраты, связанные с уплатой по долговым обязательствам:

— по любым кредитам;

— по депозитам;

— в виде арендной платы.

Затраты на оплату работников предприятия:

— на выплату основной и дополнительной заработной платы;

— на выплату авторских вознаграждений;

— на выплату вознаграждений за выполненные работы (услуги) соответственно договорам;

— гражданского – правового характера;

— любые другие выплаты в денежной или натуральной форме;

— сборы на государственное пенсионное страхование и прочие виды общеобязательного социального страхования.

Затраты на удержание и эксплуатацию объектов социальной инфраструктуры, которые находятся на балансе предприятия.

1. По скорости окупаемости

Текущие –связанные с решением в процессе хозяйственной деятельности тактических задач (закупка сырья, материалов, топлива т.д.)

Долгосрочные – связанные с решением предприятия стратегических задач (строительство, реконструкция или приобретение домов, сооружений, покупка новых видов машин, механизмов и оборудования, приобретение разных нематериальных активов, формирования долгосрочного портфеля ценных бумаг и т. п.)

І. По степени эластичности к объему производства:

Затраты предприятия, исходя из признака изменяемости

— переменные

— постоянные

— смешанные

І І. По степени целесообразности понесенных затрат:

— полезные

— напрасные

І І І. По возможности отнесения затрат на конкретные результаты производственно – хозяйственной деятельности предприятия:

— прямые

— косвенные

ІV. По экономическому содержанию затрачиваемых ресурсов:

— материальные

— затраты на оплату труда

— отчисление на социальное страхование

— другие затраты

Под влиянием научно – технического прогресса (НТП) и роста производительности труда происходит постоянный процесс изменения структуры затрат на производство. Соответственно действующей финансовой практике ряд затрат не включается в состав валовых расходов.

Затраты, которые не включаются в состав валовых затрат предприятия:

-затраты, не связанные с хозяйственной деятельностью предприятия;

— затраты, которые подлежат амортизации;

— убытки, штрафы, пени;

— затраты, связанные с выплатой эмиссионного дохода, дивидендов;

— любые затраты предприятия, не подтвержденные соответствующими платежными, расчетными и другими документами.

Таким образом, исходя из роли в системе управления финансами предприятия, валовые расходы можно классифицировать на производственные и непроизводственные затраты.

Совокупность производственных затрат показывает, во что обходится предприятию изготовление продукции, которая выпускается, то есть производственная себестоимость продукции.

Валовая прибыль: что это простыми словами, формула, пример

Формула валовой прибыли

Валовая прибыль = доход — себестоимость проданных товаров

Что показатель валовой прибыли может вам рассказать?

Валовая прибыль оценивает эффективность компании в использовании ее рабочей силы и материалов в производстве товаров или услуг. В метрике учитываются только переменные затраты, то есть затраты, которые колеблются в зависимости от уровня производства, например:

- материалы

- прямой труд, при условии, что он почасовой или иным образом зависит от уровня производства

- комиссионные торгового персонала

- комиссия при использовании кредитной карты при покупках клиента

- оборудование, возможно, включая амортизацию

- коммунальные услуги для производственной площадки

- транспортировка

Согласно общему определению, валовая прибыль не включает фиксированные расходы или расходы, которые должны быть сделаны независимо от уровня производства. Фиксированные расходы включают в себя аренду, рекламу, страхование, зарплату сотрудникам, которые непосредственно не занимаются производством, и канцелярские товары.

Однако следует отметить, что часть фиксированных расходов присваивается каждой единице продукции при калькуляции полной себестоимости, что требуется для внешней отчетности в соответствии с общепринятыми принципами бухгалтерского учета. Например, если фабрика производит 10 000 виджетов за определенный период, а компания платит за здание 30 000 долларов, при калькуляции полной себестоимости стоимость каждого виджета будет увеличена на 3 доллара.

Валовую прибыль не следует путать с операционным доходом, также известным как прибыль до вычета процентов и налогов. Операционный доход рассчитывается путем вычитания операционных расходов из валовой прибыли.

Основные выводы:

- Также называемая валовым доходом, валовая прибыль рассчитывается путем вычитания стоимости проданных товаров из прибыли предприятия.

- Валовая прибыль включает только переменные затраты и не учитывает постоянных затрат.

- Валовая прибыль оценивает эффективность компании в использовании ее рабочей силы и материалов в производстве товаров или услуг.

Разница между валовой прибылью и маржой валовой прибыли

Валовая прибыль может быть использована для расчета маржи валовой прибыли. Этот показатель, выраженный в процентах от выручки, полезен для сравнения эффективности производства с течением времени. Простое сравнение валовой прибыли из года в год или от квартала к кварталу может вводить в заблуждение, поскольку валовая прибыль может расти, в то время как маржа валовой прибыли может падать.

Терминология здесь может вызвать некоторую путаницу: «валовая прибыль» может использоваться для обозначения как валовой прибыли, так и маржи валовой прибыли. Валовая прибыль выражается в валюте, маржа валовой прибыли в процентах. Формула валовой прибыли выглядит следующим образом:

Валовая прибыль = (доход — себестоимость проданных товаров) ÷ доход

Валовая прибыль сильно варьируется в зависимости от отрасли. Например, магазины продуктов питания и напитков, а также строительные фирмы имеют незначительную валовую прибыль, в то время как в сфере здравоохранения и банковском деле она намного выше.

Пример использования валовой прибыли

Вот пример того, как рассчитать валовую прибыль и маржу валовой прибыли, используя отчет о годовом доходе Ford Motor Company за 2016 год:

|

Доходы |

(в миллионах долларов США) |

|

Автомобильные |

141 546 |

|

Финансовые услуги |

10 253 |

|

Другие |

|

|

Общий доход |

151 800 |

|

Затраты и расходы |

|

|

Автомобильная стоимость продаж |

126 584 |

|

Торговые, административные и прочие расходы |

12 196 |

|

Финансовые услуги, проценты, операционные и прочие расходы |

8 904 |

|

Всего расходов и издержек |

147 684 |

Чтобы рассчитать валовую прибыль, мы сначала складываем стоимость проданных товаров, которая составляет до 126 584 млн долл. США. Мы не включаем продажи, административные и прочие расходы, так как в основном это фиксированные расходы. Затем мы вычитаем стоимость проданных товаров из дохода, чтобы получить валовую прибыль в размере 151 800 млн долл. США – 126 584 млн долл. США = 25 216 млн долл. США.

Чтобы получить маржу валовой прибыли, мы делим валовую прибыль на общий доход с маржой в 25 216 млн долл. США ÷ 151 800 млн долл. США = 16,61%. Это выгодно отличается от среднего показателя в автомобильной промышленности, составляющего около 14%, что говорит о том, что Ford работает более эффективно, чем его коллеги.

Валовая прибыль — один из ключевых показателей финансовой деятельности предприятия. Ниже вы найдете определение термина, формулу расчета валовой прибыли и описание значения показателя.

Что такое валовая прибыль

Валовая прибыль — выручка компании за минусом себестоимости продукта. Если гончарная мастерская за неделю продала 10 горшков на сумму 10 000 рублей, для расчета валовой прибыли необходимо знать себестоимость их изготовления.

В нее входят расходы на глину, воду, электричество, оплату труда мастера. Также в расходы следует включить амортизацию гончарного круга, стоимость аренды помещения. Если горшки продавались через соседний магазин, в себестоимость нужно включить расходы на транспортировку продукции, комиссионное вознаграждение торговой сети.

Если сумма расходов составляет 6500 рублей, а выручка составила 10 000 рублей, то валовая прибыль мастерской равна 3500 рублей.

Формула расчета валовой прибыли

Валовая прибыль рассчитывается по следующей формуле:

Выр – С = ПРвал

Переменные расшифровываются так: Выр — выручка, С — себестоимость, ПРвал — валовая прибыль.

Это классическая формула, которой пользуются производственные предприятия. Торговцы рассчитывают валовую прибыль с использованием переменной «валовый доход»:

Вдох – С = ПРвал

Торговцы оперируют переменной «валовый доход», так как они перераспределяют значительную часть выручки в пользу производителей. Например, чтобы продать тонну яблок за 10 тыс. рублей, торговая сеть должна купить этот продукт у производителя за 8 тыс. рублей. После продажи выручка торговца составит 10 000 рублей, а валовый доход — 2000 рублей.

Какое значение имеет показатель «валовая прибыль»

Валовая прибыль — одна из ключевых метрик эффективности производственных предприятий. Она показывает, насколько эффективными являются хозяйственные процессы в целом и производственная деятельность организации в частности.

На упрощенном примере гончарной мастерской видно, что ее деятельность эффективна. Себестоимость изготовленной продукции составила 6500 рублей. А выручка от продажи горшков составила 10 000 рублей. При этом в себестоимость вошли все расходы на производственную деятельность, включая амортизацию оборудования.

Несмотря на положительное значение валовой прибыли, деятельность гипотетического гончарного предприятия может быть убыточной. Это случится, если сумма налогов и штрафов превысит 3500 рублей или сумму валовой прибыли. В этом случае чистая прибыль будет отрицательной.

Чтобы увеличить валовую прибыль, предприятие может снижать себестоимость продукции или увеличивать ее стоимость для потребителей. Второй путь уменьшает конкурентоспособность организации, поэтому его стоит использовать только после исчерпания всех возможностей по уменьшению затрат на производство. Конкретные шаги зависят от отрасли, экономической ситуации и целого ряда других факторов. В число наиболее очевидных способов снижения себестоимости продукции входят:

• Уменьшение затрат на оплату труда. В этом случае придется повышать нагрузку на работающих специалистов, но не принимать на работу новых.

• Снижение стоимости сырья.

• Масштабирование производства.

• Энергосбережение.

• Снижение расходов на логистику.

• Уменьшение расходов на реализацию продукции.

• Повышение эффективности маркетинга.

Торговые предприятия практически не используют показатель валовой прибыли для оценки эффективности работы. Предприятия этого типа ориентируются на рентабельность и объем продаж, чистую прибыль и другие показатели.

Итак, валовая прибыль — показатель финансовой деятельности предприятия. Он рассчитывается как разница между выручкой и себестоимостью продукции. Валовую прибыль удобно применять для оценки эффективности работы производственных предприятий.