Содержание

- Определение термина «Оборачиваемость кредиторской задолженности»

- Правила расчёта коэффициента

- Значения и показатели

- Нормативное значение

- Сроки по количеству дней

- Значение анализа

- Особенности оценки дебиторской задолженности

- Оптимальные соотношения

- Этапы проведения анализа

- Выводы

- Формула коэффициента оборачиваемости кредиторской задолженности

- Понятие оборачиваемости кредиторской задолженности

- Формула коэффициента оборачиваемости кредиторской задолженности по балансу

- Период оборота кредиторской задолженности

- Роль оборачиваемости кредиторской задолженности

- Примеры решения задач

- Оборачиваемость кредиторской задолженности (нюансы)

- Расчет коэффициента оборачиваемости кредиторской задолженности

- Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

- Оценка платежеспособности контрагентов

- Итоги

- Что показывает коэффициент оборачиваемости кредиторской задолженности?

- Формула расчета коэффициента оборачиваемости кредиторской задолженности

- Что означает изменение коэффициента оборачиваемости кредиторской задолженности?

- Период оборачиваемости кредиторской задолженности

- Нормативное значение коэффициента оборачиваемости кредиторской задолженности.

- Рассчитать коэффициент оборачиваемости кредиторской задолженности онлайн

- Факторный анализ оборачиваемости кредиторской задолженности — формула

- Средняя величина кредиторской задолженности

- Еще найдено про средняя величина кредиторской задолженности

Многие организации стремятся увеличить объём активов за счёт кредитования. Но такой подход не всегда можно назвать оправданным. Оборачиваемость кредиторской задолженности помогает понять, насколько ликвидна та или иная компания. Благодаря этому термину легче определиться с тем, насколько качественно работает управляющий.

Определение термина «Оборачиваемость кредиторской задолженности»

Оборачиваемость кредитной задолженности – фактор, показывающий, сколько раз та или иная компания закрывала свою задолженность за определённый период времени.

Если говорить о международном уровне, то используют обозначение accounts payable turnover ratio. По этому показателю проводят анализ оборачиваемости дебиторской и кредиторской задолженности.

Чем выше уровень этой характеристики – тем быстрее происходит закрытие долговых обязательств.

Присутствует прямая связь с так называемым риском по кредитованию. То есть – риском того, что возможности погасить все имеющиеся задолженности по займу не будет. Благодаря оценке этого фактора проще понять, насколько ликвидно предприятие. Период оборачиваемости кредиторской задолженности имеет значение для всех заинтересованных сторон.

Экономический смысл понятия

Рассчитывать оборачиваемость кредитных средств можно за квартал или за год. Последний вариант применяют в большинстве ситуаций. Экономический анализ в этом направлении важен для кредиторов, которые взаимодействуют с компанией:

- Другие предприятия;

- Персонал;

- Бюджет или государство;

- Поставщики.

Правила расчёта коэффициента

Главной опорой становится информация, присутствующая в бухгалтерской отчётности. Существует два способа для определения итоговой цифры. В первом предполагается использование себестоимости продукции:

КОКЗ = СПТ/ СКЗ

У каждого показателя – своё значение.

КОКЗ – это сам коэффициент оборачиваемости кредитной задолженности.

СПТ – собственная цена товаров, которые продают.

СКЗ – задолженность в среднем. Распространённый её уровень – половина общих долгов у кредиторов. Учитываются начало и конец периода, требующего учёта.

Вторая ситуация – когда при расчётах отдают предпочтение выручке. Как рассчитать оборачиваемость кредиторской задолженности, понять просто.

КОКЗ = В/ СКЗ.

Здесь значение КОКз – то же. В обозначает выручку. СКЗ – кредиторская задолженность среднего размера.

{kind=link}

У расчёта по себестоимости продукции результаты отличаются высокой точностью. Ведь в случае с выручкой велика вероятность, что исказится коэффициент оборачиваемости кредиторской задолженности, формула которого приведена выше.

Интересный факт! Участников на рынке и в каждой сделке достаточно много, потому и управлять кредиторскими задолженностями сложно. Всё определяется способностью вовремя погашать обязательства.

Значения и показатели

Показатель оборачиваемости долговых обязательств может меняться в разные стороны по результатам расчёта:

В сторону увеличения

Рост коэффициента оборачиваемости кредиторской задолженности означает, что для компании сохраняется положительная динамика. Уровень долговых обязательств перед кредиторами снижается. Проходит активная фаза расчёта по всем имеющимся оформленным договорам.

В сторону понижения

Значит, у компании появились определённые проблемы. Кредитные средства стали основным источником финансирования. Из-за этого повышается риск того, что участник рынка станет банкротом.

Если появился второй вариант – требуется в максимально сжатые сроки принять управленческие решения, способные повлиять на ситуацию. Только в этом случае улучшится оборачиваемость кредиторской задолженности, формула по балансу для которой приведена выше.

Нормативное значение

Оборот долговых средств – показатель, у которого присутствует прямая связь с масштабом деятельности фирмы и сферой, в которой задействованы основные ресурсы.

Если речь о нормативных показателях, то надо учитывать и дебиторскую задолженность.

Чем меньше этот коэффициент – тем лучше для любого предприятия, вне зависимости от особенностей работы. Дебиторка одновременно с этим должна повышаться. Расчёт оборачиваемости кредиторской задолженности в днях опишем далее.

Сроки по количеству дней

Одновременно с теми факторами, о которых говорилось ранее, применяют и временной период оборота обязательств. Это название суммарного количества дней, которые необходимы, чтобы задолженность по кредиту стала финансовой массой.

{kind=link}

Формула расчёта такого фактора выглядит следующим образом:

Срок = 360/ КОКЗ,

формула по балансу не используется.

Но часто бывает так, что цифру 360 заменяют на 365. Это позволяет выделить среднее число дней для закрытия задолженности. Так легче определяется оборачиваемость кредиторской задолженности, формула которой достаточно проста.

Значение анализа

Часто кредиторы анализируют задолженности, чтобы понять, насколько компания ликвидна в настоящий момент. Но в большинстве случаев организации не выгодно, чтобы показатель был слишком большим. При таких обстоятельствах велика вероятность снижения рентабельности.

Если дебиторская задолженность меньше кредиторской – это хороший знак. Значит, объём чистой прибыли компании повышен. Начинает формироваться свободный капитал из собственных денег. Далее его можно направлять на развитие предпринимательской деятельности. Оборачиваемость кредиторской задолженности является показателем эффективности работы всего предприятия.

Интересный факт! Надо учитывать отношение с поставщиками и контрагентами. Ведь они отвечают за поставку материальных ценностей, обеспечивающих нормальное функционирование.

Особенности оценки дебиторской задолженности

Это не один из материальных показателей в полном смысле слова. Другим лицам переходит лишь право требовать долги. Анализировать нужно как величину долга, так и основания для его образования. Наличие первичных договоров и другой доказательной документации обязательно.

На финансовое положение организаций влияет как увеличение показателя, так и его снижение.

Если дебиторская задолженность резко возрастает – это может говорить о следующих условиях:

- Некоторые покупатели оказались несостоятельными;

- Показатели сбыта увеличены;

- Кредитная политика в отношении клиентов рискованная.

Если задолженность меньше, как и период погашения – ситуацию можно считать положительной. Деловая активность точно падает, если отгружаемой продукции становится меньше.

Анализ проводится для внимательного изучения следующих нескольких показателей:

- Группа обязательств, по которым срок давности истекает;

- Суммы, которые взыскать уже нереально;

- Дата формирования обязательств;

- Предпосылки;

- Состав.

Объём задолженности определяется в общем и по статьям, с проведением тщательной количественной оценки. После этого переходят к качественному состоянию. Коэффициент оборачиваемости кредиторской и дебиторской задолженности оцениваются в одинаковой степени.

При проведении мониторинга опираются на следующие факторы:

- Сначала выделяют так называемые оправданные долги. Предполагается, что время расчёта ещё не наступило. Все остальные задолженности переводятся в группу сомнительных.

- Больше внимания – в сторону обязательств с самыми маленькими вероятностями возврата. Значит, система расчёта с партнёрами дала серьёзный сбой. Оборачиваемость кредиторской задолженности в днях ухудшается.

Интересный факт! Набор стандартных формул можно и нужно расширять. Главное – соотносить друг с другом обязательства и затраты.

Оптимальные соотношения

Только определение идеальной пропорции между кредиторской и дебиторской задолженностью помогает оценить величину каждого из параметров. Если один из параметров значительно превышает другой – это говорит о нестабильности положения фирмы в финансовом плане.

{kind=link}

Главный фактор в данном случае – сумма дебиторской задолженности и чистой прибыли предприятия. Последняя определяется как разница между выручкой и текущими расходами. Итоговая сумма должна быть равна, либо больше по сравнению со значением из трёх других слагаемых:

- Кредиторская задолженность;

- Потери из-за неплатёжеспособных клиентов;

- Прямые производственные затраты.

Когда идёт мониторинг, учёту подлежат следующие виды факторов:

- Периоды покрытия долгов;

- Срок оборачиваемости кредитной задолженности и её формирования;

- Штрафные санкции;

- Юридические основания для появления.

Интересный факт! При планировании деятельности надо использовать и собственные, и заёмные средства. Главное – учитывать стоимость последних, чтобы предприятие сохраняло рентабельность.

Этапы проведения анализа

Результаты расчёта чаще всего применяются при обращении к судебной инстанции, другим официальным учреждениям. Способ проведения исследований имеет особенную важность в этом случае. От этого зависит и сам коэффициент оборачиваемости кредитной задолженности, нормативное значение по которому отсутствует.

Специалисты советуют придерживаться следующего алгоритма:

- Определение задач;

- Вычисление главного объекта;

- Выяснение общих параметров;

- Согласование глубины измерений, сроков исполнения проекта;

- Утверждение метода, по которому подводятся итоги;

- Подпись на соответствующих соглашениях;

- Сбор исходной информации;

- Проверка документации;

- Оценка организации в финансово-хозяйственном плане;

- Определение стоимости обязательств;

- Мониторинг по материальному состоянию;

- Изучение обстоятельств, меняющих общую величину долгов, определение эквивалента в денежном виде;

- Контроль по соотношениям;

- Поправка на соотношения, которые могут оказаться специфическими для тех или иных организаций;

- Оформление итоговой формы выписки.

Интересный факт! В последнее время стороны договорных отношений чаще соглашаются менять одно обязательство на другое. Просто объект или способ исполнения будут другими.

Выводы

В жизни каждой организации денежные потоки имеют огромное значение. Их величина влияет на важные показатели, среди которых рыночная стоимость бизнеса, результаты экономической деятельности. Коэффициент оборачиваемости кредиторской задолженности показывает, как быстро закрывают те или иные долги. Для анализа ликвидности компании этот фактор – один из самых важных. Его надо учитывать как руководству компании, так и тем, кто взаимодействует с ней на постоянной основе.

Формула коэффициента оборачиваемости кредиторской задолженности

Понятие оборачиваемости кредиторской задолженности

ОПРЕДЕЛЕНИЕ Коэффициент оборачиваемости кредиторской задолженности представляет собой показатель, отражающий деловую активность любой организации (предприятия).

Формула коэффициента оборачиваемости кредиторской задолженности рассчитывается в соответствии с данными бухгалтерского и хозяйственного учета:

- Бухгалтерский баланс компании (ф — №1),

- Отчет о финансовых результатах (ф — № 2).

Формула коэффициента оборачиваемости кредиторской задолженности используется для определения способов максимизации прибыли компании и увеличения ее рентабельности.

Формула коэффициента оборачиваемости кредиторской задолженности отражает скорость погашения предприятием собственной задолженности перед кредиторами (подрядчики, поставщики). Коэффициент оборачиваемости кредиторской задолженности покажет, сколько раз обернулась кредиторская задолженность при погашении компанией своих обязательств.

Общая формула коэффициента оборачиваемости кредиторской задолженности вычисляется путем отношения суммы выручки к среднегодовой сумме кредиторской задолженности:

Окз = Выр/КЗ

Здесь Окз – показатель оборачиваемости кредиторской задолженности,

В – выручка компании за рассчитываемый период,

КЗ – сумма кредиторской задолженности (например, среднегодовой, если рассчитывается показатель за год).

Для того, что бы определить среднегодовую сумму кредиторской задолженности, складывают показатели на начало и конец расчетного периода и делят эту сумму на 2. Чаще всего показатель рассчитывается за год.

Формула коэффициента оборачиваемости кредиторской задолженности по балансу

Если в формулу коэффициента оборачиваемости кредиторской задолженности подставить строки из бухгалтерского баланса и отчета о финансовых результатах, то формула принимает следующий вид:

Окз = строка 2110 / (строка 1520)

Здесь стр. 2110 – сумма выручки, взятая из бухгалтерского баланса,

Строка 1520 – кредиторская задолженность из отчета о финансовых результатах.

Среднегодовая сумма кредиторской задолженности по балансу определяется посредством следующей формулы:

КЗсг=(строка 1520нп + стр. 1520кп)/2

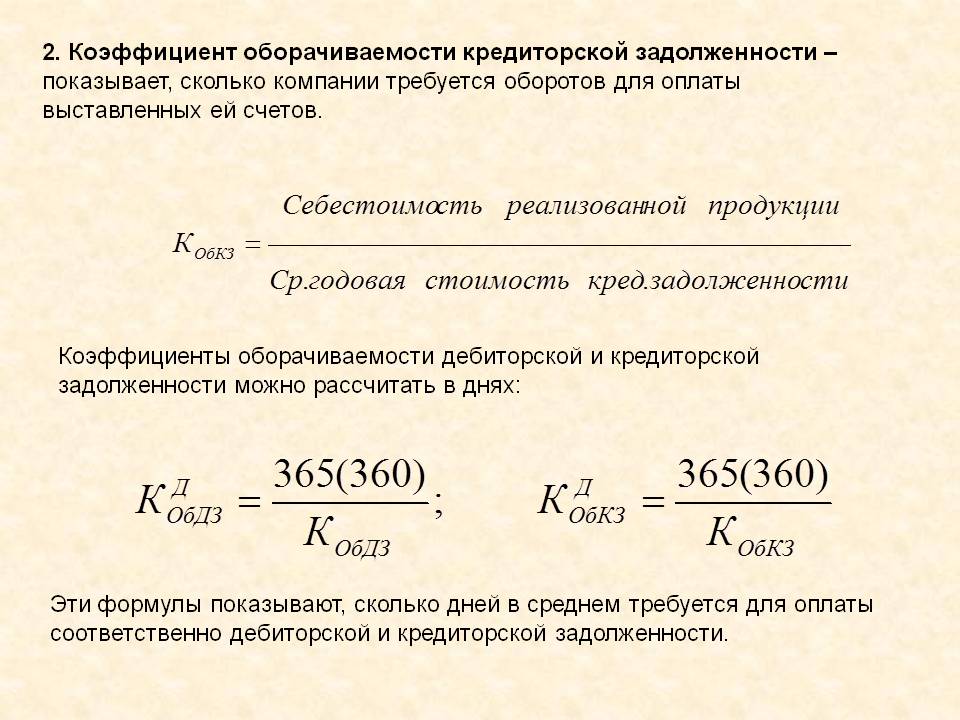

Период оборота кредиторской задолженности

Вместе с показателем оборачиваемости кредиторской задолженности часто применяют показатель оборота кредиторской задолженности, отражающий количество дней превращения кредиторской задолженности в деньги.

Период оборота можно рассчитать по следующей формуле:

ПОкз = 360 (365) / Окз

Здесь ПО кз – период оборота кредиторской задолженности,

Окз – коэффициент оборачиваемости кредиторской задолженности.

В формуле иногда вместо 360 дней поставляется значение 365 дней, при этом экономический смысл формула заключается в определении количества дней, в течение которых компания погасила свою задолженность перед кредиторами.

Роль оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности считается важнейшим способом определения эффективности работы любой компании. Коэффициент оборачиваемости кредиторской задолженности в своей работе используют следующие лица компании:

- Директор, топ-менеджер;

- Руководитель отдела продаж,

- Менеджеры по продажам продукции,

- Финансовые менеджеры и др.

Показатель оборачиваемости кредиторской задолженности связан напрямую с такими показателями, как ликвидность и платежеспособность. Чем выше значение оборачиваемости кредиторской задолженности, тем выше и ликвидность (платежеспособность). Так же часто проводят сравнение показателя оборачиваемости кредиторской задолженности с оборачиваемостью дебиторской задолженности. Если первая будет больше, то можно говорить о эффективности работы предприятия.

Примеры решения задач

ПРИМЕР 1 ПРИМЕР 2

Оборачиваемость кредиторской задолженности (нюансы)

Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Расчет коэффициента оборачиваемости кредиторской задолженности

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

Оценка платежеспособности контрагентов

Итоги

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

О различных методиках анализа бухгалтерского баланса рассказано в материале «Методика анализа бухгалтерского баланса предприятия».

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ = СПТ / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ = В / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

В — выручка;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Оценка платежеспособности контрагентов

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ = Т / КОКЗ,

где:

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Итоги

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

Формула расчета коэффициента оборачиваемости кредиторской задолженности

Что показывает коэффициент оборачиваемости кредиторской задолженности?

Коэффициент оборачиваемости кредиторской задолженности имеет аббревиатуру (Коб.кз) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершила кредиторская задолженность в компании. Данный коэффициент показывает эффективность использования кредиторской задолженности на предприятии, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления кредиторской задолженностью.

Формула расчета коэффициента оборачиваемости

кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности — это отношение выручки от продаж (товарооборота) к среднегодовой величине кредиторской задолженности компании

Существует 2 способа расчета оборачиваемости КЗ, в целом они оба практически одинаковы:

- формула расчета по данным бухгалтерского баланса и отчета о финансовых результатов (если в данных формах нет номеров строк):

Коб.кз = Выручка (В) / Среднегодовая величина кредиторской задолженности (КЗ)

- формула расчета по данным строк бухгалтерского баланса и отчета о финансовых результатах:

Коб.кз = строка 2110 (отч. о фин.рез.) / (стр. 1520 на начало периода «ББ» + стр. 1520 на конец периода «ББ»)/2

Коэффициент оборачиваемости кредиторской задолженности всегда рассчитывается помощью среднегодовой ее величины, т.е. (кз нач. + кз кон.)/2, расчет по остаткам кредиторской задолженности на конец периода является НЕ верным!!!

Приведем пример расчета коэффициента оборачиваемости кредиторки.

Что означает изменение коэффициента оборачиваемости кредиторской задолженности?

Снижение оборачиваемости означает о замедлении кредиторской задолженности в обороте, что отрицательно влияет на деятельность предприятия, т.к. кредиторская задолженность оборачивается медленно и долги нашего покупателя перед контрагентами платятся не вовремя .

Повышение оборачиваемости КЗ означает то, что предприятие работает более ритмично, его кредиторка более быстро оборачивается, происходит более быстрый расчет по долгам предприятия, а следовательно предприятие осуществляет деятельность более ритмично.

Период оборачиваемости кредиторской задолженности

Период оборачиваемости кредиторской задолженности показывает за какой срок задолженность предприятия совершают 1 оборот, формула данного показателя выглядит следующим образом

Поб.кз. = 360 дней / Коб.кз

Нормативное значение коэффициента оборачиваемости кредиторской задолженности.

У данного коэффициента НЕТ установленного нормативного значения, чем он выше тем лучше для предприятия. Если показатель оборачиваемости КЗ равен 0, значит на предприятии либо нет долгов перед кредиторами, либо оно вообще не осуществляет деятельности и не получает выручку от продаж товаров, работ и услуг.

Рассчитать коэффициент оборачиваемости кредиторской задолженности онлайн

Ниже представлена ссылка на онлайн программу в excel для расчета коэффициента оборачиваемости КЗ: просто внесите свои данные и получите расчет и графики с динамикой.

Факторный анализ оборачиваемости кредиторской задолженности — формула

Прямые факторы, влияющие на оборачиваемость КЗ (Выручка и Среднегодовая величина КЗ)

Общая факторная модель оборачиваемости кредиторской задолженности выглядит следующим образом:

Коб.кз = Вр / КЗ

Расчет влияния изменения выручки от продаж на оборачиваемость производится по формулам:

Коб.кз1 = Вр0/КЗ0

Коб.кз2 = Вр1/КЗ0

∆Коб.кз (Вр) = Коб.кз2 — Коб.кз1

Расчет влияния изменения среднегодовой величины кредиторской задолженности на оборачиваемость производится по формулам:

Коб.кз3 = Вр1/КЗ0

Коб.кз4 = Вр1/КЗ1

∆Коб (КЗ) = Коб.кз4 — Коб.кз3

Совокупное влияние факторов определяется по формуле:

∆Коб.кз = ∆Коб.кз(Вр) + ∆Коб.кз(КЗ)

Просмотров 2 741

Средняя величина кредиторской задолженности

Средняя величина кредиторской задолженности — это величина кредиторской задолженности на начало периода плюс величина кредиторской задолженности на конец периода деленное на два.

Страница была полезной?

Еще найдено про средняя величина кредиторской задолженности

- Специфика оценки дебиторской и кредиторской задолженностей предприятия Это может снизить вероятность удовлетворения дебитором требований нового владельца так как у него ранее не предусматривались денежные средства для обеспечения данной дебиторской задолженности ввиду использования сальдовой схемы дебиторско-кредиторской задолженности В мировой практике рыночных отношений погашение долговых обязательств перед кредиторами является безусловным и … ДЗ — средняя величина дебиторской задолженности 2. Расчет срока погашения дебиторской задолженности Срдз 360 Кобдз где Срдз

- Оценка эффективности использования финансовых ресурсов организаций аграрного сектора региона Выручка от продаж Средняя балансовая величина кредиторской задолженности х 360 Средняя балансовая величина кредиторской задолженности Выручка от продаж

- Современные тенденции и особенности формирования капитала российских акционерных обществ АО Рост краткосрочных обязательств связан с увеличением двух основных элементов — краткосрочных заемных средств и кредиторской задолженности Средняя величина краткосрочных заемных средств у публичных АО выросла на 72,9% а у

- Оценка стоимости предприятия с использованием метода дисконтированных денежных потоков в рамках доходного подхода Итого средняя величина вложенного в оборотные активы капитала 10 032 10 634 11 379 11 606 Средняя величина кредиторской задолженности 5965 6323 6766 6901 Потребность в собственных оборотных средствах 4067 4311

- Коэффициентный анализ состояния ликвидности предприятия КЗ — П пок где КЗ — средняя величина кредиторской задолженности 4. Определение достаточной величины чистого оборотного капитала ЧОК достаточный ЧОК достаточный

- Исследование влияния продолжительности операционного и финансового циклов на финансовую устойчивость предприятий Тульской области Расчет периодов оборачиваемости производственных запасов незавершенного производства готовой продукции дебиторской и кредиторской задолженностей в днях определялся как отношение их среднегодовых величин к выручке за год помноженное

- Анализ дебиторском задолженности коммерческой организации Дебиторская задолженность со сроком погашения свыше 12 месяцев занимает незначительную часть общей дебиторской задолженности Однако ее удельный вес в рассматриваемом периоде увеличился с 6,7% на 1 января 2013 … На рис 14 представлена величина дебиторской задолженности по видам с учетом сформированного резерва Этот резерв представляет собой консервативную оценку … Высокая Средняя Низкая Ликвидность Низкая Средняя Высокая Риск Мах Средний Min Выбор консервативной политики предполагающей излишне … Оборачиваемость запасов кредиторской задолженности рассчитаны по показателю Себестоимость Оборачиваемость дебиторской задолженности рассчитана по показателю Выручка Проведенный анализ

- Оборачиваемость кредиторской задолженности Кокз Себестоимость проданных товаров Средняя величина кредиторской задолженности Формула расчета по данным бухгалтерского баланса Kокз стр 020 0,5 стр

- Коэффициент оборачиваемости кредиторской задолженности Кокз Себестоимость проданных товаров Средняя величина кредиторской задолженности Формула расчета по данным бухгалтерского баланса Kокз стр 020 0,5 стр

- Оценка политики инкассирования дебиторской и кредиторской задолженности организации Отношение средней величины кредиторской задолженности к выручке от реализации 1,7 1,7 1,8 1,06 1,06 Коэффициент оборачиваемости

- Анализ кредиторской задолженности по лизинговой плате В работе 7 не уточняется какую величину кредиторской задолженности брать для расчета среднюю величину либо абсолютный показатель задолженности на какую-то дату Это

- Основные этапы комплексного анализа дебиторской задолженности ППср -средний период просрочки платежей по кредиту в днях Таким образом для эффективного управления дебиторской задолженностью … Таким образом для эффективного управления дебиторской задолженностью необходимо проводить ее оперативный анализ по следующим основным этапам горизонтальный анализ оценка динамики величины дебиторской задолженности в целом и по видам вертикальный анализ оценка структуры и структурных изменений … Таким образом для эффективного управления дебиторской задолженностью необходимо проводить ее оперативный анализ по следующим основным этапам горизонтальный анализ оценка динамики величины дебиторской задолженности в целом и по видам вертикальный анализ оценка структуры и структурных изменений дебиторской задолженности анализ качества дебиторской задолженности и выявление причин его ухудшения анализ оборачиваемости расчетов с дебиторами и выяснение причин ее замедления сравнительный анализ дебиторской и кредиторской задолженности прогнозирование предстоящих расчетов покупателей и заказчиков за отгруженную им продукцию и товары Выполнение

- Оценка деловой активности предприятия на основе показателей оборачиваемости активов Выручка Среднегодовая величина кредиторской задолженности Коб кз 72209 12452 5,798 2014 г Коб кз 90621 58084

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 8 Объем дневных продаж рассчитывается делением выручки от реализации на число дней в периоде 90, 180, 270 или 360 Средние за период величины оборотных активов и кредиторской задолженности рассчитываются как суммы половин величин на

- Методика анализа дебиторской и кредиторской задолженностей по данным бухгалтерской (финансовой) отчетности И наоборот сокращение среднего срока погашения кредиторской задолженности обычно свидетельствует об улучшении платежеспособности предприятия ноиде-нежные средства идущие на … Завершающий этап анализа — исследование влияния изменений величин дебиторской и кредиторской задолженностей на финансовое состояние коммерческой организации через его основные характеристики имущественное

- Финансовый цикл и рентабельность активов российских компаний пищевой промышленности: эмпирический анализ взаимосвязи Ковалев 2002 длительность финансового цикла характеризует среднюю продолжительность периода времени между оттоком денежных средств в связи с осуществлением текущей производственной деятельности … Оба способа предусматривают вычисление величины цикла и отличаются друг от друга определением составных частей периодов оборачиваемости запасов дебиторской и … Оба способа предусматривают вычисление величины цикла и отличаются друг от друга определением составных частей периодов оборачиваемости запасов дебиторской и кредиторской задолженностей Согласно традиционной методике расчета финансового цикла потоки ведущие к возникновению запасов дебиторской и

- Проблемы учета кредиторской задолженности в структуре капитала торгового предприятия при оценке темпов роста стоимости Как правило данная скидка привязывается к величине банковского процента по краткосрочным кредитам В работе там же предлагается следующая формула для оценки … В работе там же предлагается следующая формула для оценки стоимости кредиторской задолженности перед поставщиками kкр d 100 — d 360 t — k 100% 1 … Исходя из изложенного средневзвешенная стоимость капитала торгового предприятия ввиду высокой однородности кредиторской задолженности может определяться следующим образом WACC

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Традиционно в анализе деловой активности используются показатели оборачиваемости активов в том числе производственных запасов и дебиторской задолженности собственных средств а также оборачиваемости кредиторской задолженности Данные показатели рассчитываются в оборотах разах путем сопоставления показателей средних остатков оцениваемых показателей

- Анализ финансовой отчетности. Практический анализ на основе бухгалтерской (финансовой) отчетности Коэффициент оборачиваемости и срок оборота в днях дебиторской задолженности отражают среднюю величину коммерческого кредита в днях предоставленного покупателем Снижение срока оборачиваемости дебиторской задолженности — позитивное … Коэффициент оборачиваемости и срок оборота в днях текущих обязательств отражают скорость оборота текущей кредиторской задолженности Ускорение оборота — неблагоприятное явление так как требует дополнительного привлечения высоколиквидных оборотных средств

- Показатели деловой активности ООО «Елань-95» Таким образом уменьшение величины долгосрочных обязательств наряду с сокращением кредиторской задолженности свидетельствует о гибкой кредитной политике ООО Елань-95 … Коэффициент оборачиваемости кредиторской задолженности обороты 4,3 3,8 6,3 6,3 6,9 10,8 24,1 12,3 14 Средний срок оборачиваемости