Содержание

- 54. Формы бухгалтерского учета и их характеристика.

- 55. Мемориально-ордерная форма бухгалтерского учета.

- 56. Журнально-ордерная форма бухгалтерского учета.

- Журнально-ордерная форма бухгалтерского учета

- Характеристика журнально-ордерной формы учета

- Пример журнально-ордерной формы бухгалтерского учета

- Журнально-ордерные формы бухгалтерского учета

- Определение и виды

- Какой приказ положен в основу

- Для чего необходимы журналы-ордера

- Как заполнять журнал-ордер

- Журнал-ордер 1 и ведомость 1

- Журнал-ордер 2 – бланк

- Журнал-ордер 3

- Журнал-ордер 4

- Журнал-ордер 5

- Журнал-ордер 6

- Журнал-ордер 7 – бланк

- Журнал-ордер 8

- Журнал-ордер 10

- Журнал-ордер 11

- Журнал-ордер 12

- Журнал-ордер 13

- Журнал-ордер 15

- Журнал-ордер 16

- Где скачать бланк журнал-ордера

- Для чего необходим журнал-ордер

- Журнал ордер 1 и ведомость 1

- Журнал ордер 2: бланк

- Журнал-ордер 4: бланк

- Журнал ордер 4: образец заполнения

- Журнал ордер 6: бланк

- Журнал-ордер 7: скачать бланк

- Журнал ордер 8: бланк

- Журнал-ордер 10: скачать бланк

- Журнал ордер 11: бланк

- Журнал-ордер № 13: бланк

- Журнал ордер 16

- Журнал ордер 16: образец заполнения

- Журнал-ордер: образец заполнения

- Ключевые моменты

- Журнал-ордер № 1 «Касса»

- Журнал № 2 «Расчетный счет»

- Журнал № 3 «Специальные счета»

- Журнал-ордер № 4 «Заемные капиталы» и № 5 «Взаимозачеты»

- Журнал-ордер № 6 «Расчеты с поставщиками»

- Журнал-ордер № 7 «Расчеты с подотчетниками»

- Журнал-ордер № 8 «Авансы по расчетам»

- Журнал № 10 «Основное производство»

- Журнал № 11 «Готовая продукция, продажи»

- Журнал № 13 «Имущество и капиталы»

- Журнал № 16 «Капитальные вложения»

- Журнал ордер 1

- Журнал ордер 2

- Журналы ордера 3, 4, 5

- Журнал ордер 6

- Журнал ордер 7

- Журнал ордер 8

- Журнал ордер 10

- Журнал ордер 11

- Журнал ордер 12

- Журнал ордер 13

- Журнал ордер 15

- Оформляем журнал хозяйственных операций

- Формы журналов

- Перечень действующих журналов

- Особенности формирования регистров бухучета

- Правила заполнения

- Кредитовые обороты по счёту 70 «Расчёты с персоналом по оплате труда» отражаются в журналах ордерах № 10, 10/1.

54. Формы бухгалтерского учета и их характеристика.

Под формой БУ понимается сочетание взаимосвязанных учетных регистров, а так же определенная последовательность и способы и способы их заполнения. Отличительные признаки форм:

-

количество применяемых регистров и их назначение,

-

содержание формы и внешний вид учетных регистров,

-

последовательность и способы записи в учетных регистров,

-

степень автоматизации учетных процессов.

С момента возникновения и до настоящего времени в БУ использовалось много форм:

1) венецианская форма (Лука Почелли,1494 г., «Трактат о счетах и записи»). Особенность – отсутствие деления счетов на синтетические и аналитические.

2) новоитальянская форма (Эратий, 1688 г.). Деление счетов на синтетические и аналитические.

3) немецкая форма (Гельвид, 1774 г.). Состоит из журналов регистрации хозяйственных операций. Кассовые операции выделяются в отдельную кассовую книгу.

55. Мемориально-ордерная форма бухгалтерского учета.

Мемориально-ордерная форма учета получила распространение с 1928 года. Ее разновидностью является форма учета «Журнал-главная». В этой форме объединяются и регистрируются итоговые данные по всем мемореалам-ордерам.

Достоинств:простота в связях между регистрами учета; обеспечивается разделение труда счетных работников;хорошо воспринимаема и наглядна; удобна для автоматизации;

Недостатки: относительно большая трудоемкость из-за несовпадения во времени заполнения регистров синтетического и аналитического учета; многооперационность одних и тех же записей в учетных регистрах; сложность выявления ошибок;отсутствие в мемориалах-ордерах элементов аналитики (что характерно для журнально-ордерной формы учета).

56. Журнально-ордерная форма бухгалтерского учета.

Журналы-ордера построены по кредитному признаку. Это означает, что они ведутся с подробной расшифровкой счетов по кредиту и с краткой информацией счетов по дебиту.

Заранее предусмотрена типовая корреспонденция счетов в таблицах журнала-ордера, что уменьшает вероятность появления ошибок. Журналы-ордера имеют различное строение в зависимости от содержания учетных объектов. По содержанию и форме их можно подразделить на 3 группы :

Журнал-ордер 1-й группы состоит из 2 частей: 1 – собственно журнал-ордер, в котором регистрируются кредитовые обороты по счету, 2 – ведомость, в которой осуществляется контроль за движением денежных средств.

Напр. Журнал-ордер № 1 ведется для учета денежных средств в кассе (счет 50). В 1-й части журнала-ордера № 1 отражаются операции по выбытию денежных средств из кассы. В ведомости к журналу ордеру № 1 учитываются дебетовые обороты по счету 50. В ней указывается начальный остаток по счету 50 и выводится конечный остаток по счету 50.

Записи в журналы-ордера производятся по шахматному признаку, т.е. сумма по кредиту и дебиту корреспондентских счетов расставляются 1 раз.

Напр. Поступили деньги в кассу с расчетного счета Д50 К51, на пересечении колонки №50 и строки №51 проставляется сумма.

Журнал-ордер 2-й группы используется для учета операций по счетам расчетов с поставщиками и подрядчиками, с подотчетными лицами и др. эти регистры (журнал-ордер №6, 7) построены по принципу совмещения аналитического и синтетического учета, что исключает необходимость дополнительного ведения аналитического учета в карточках и оборотных ведомостях и делать сверку между ними. Записи в журналах-ордерах 2-й группы ведутся линейно-позиционным способом.

По 1 строке в журнала-ордера №6 отражается задолженность организации перед конкретными поставщиками и делается запись о ее погашении по мере оплаты по этой же строке. В конце месяца выводится сальдо взаиморасчетов по каждому поставщику.

Аналогично заполняется журнал-ордер №7 (по расчетам с подотчетными лицами).

Журнал-ордер и ведомости 3-й группы предназначены для учета затрат на производство. Записи в этих регистрах производятся в шахматном порядке. При этом дебетуемые счета отражаются по горизонтали, а кредитуемые – по вертикали. К журналу-ордеру №10 ведутся вспомогательные ведомости: ведомость 12 (для учета расходов по счету25), ведомость 15 (для учета расходов по счетам 26, 97, 96). В этих ведомостях дается группировка затрат по счетам аналитического учета.

В дополнение к журналу-ордеру и ведомостям могут составляться разработочные таблицы, напр. Таблица расчета амортизационных отчислений. Данные журнала-ордера заполняются в главную книгу. Главная книга ведется в течении года на основании данных журналов-ордеров. В ней для каждого счета отводится отдельная страница в которой разносятся обороты ежемесячно и выводятся сальдо на конец каждого месяца. Ведется главная книга по дебетовому признаку. Проверка правильности записи в главную книгу осуществляется путем подсчета оборотов и остатков по всем счетам. На основании главной книги составляется баланс.

Достоинства: совмещение аналитического и синтетического учета по ряду журналов-ордеров; сокращение в 2 раза учетных записей за счет наличия синтетического и аналитического учета; позволяет формировать данные для отчетов: статистических, бухгалтерских, налоговых; обеспечивает разделение труда учетных работников.

Недостатки: ориентирована на ручной труд: сложность строения некоторых журналов-ордеров; трудоемкость заполнения некоторых журналов-ордеров (напр. №10). Журнально-ордерная форма учета принимается в 2 вариантах: полная (16 ж-о, применяется на крупных предприятиях), сокращенная (8 ж-о).

Журнально-ордерная форма бухгалтерского учета

Актуально на: 18 ноября 2016 г.

Мы рассматривали в отдельной консультации регистры бухгалтерского учета, указывали, что их форму организация разрабатывает самостоятельно и утверждает в своей Учетной политике. О наиболее распространенной форме ведения бухучета – журнально-ордерной – расскажем в нашем материале.

Характеристика журнально-ордерной формы учета

В абз. 3 п. 19 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина от 29.07.1998 № 34н) указано, что формы регистров бухучета разрабатываются и рекомендуются Минфином.

Еще 24.07.1992 Минфин РФ выпустил письмо № 59, в котором были приведены Рекомендации по применению единой журнально-ордерной формы счетоводства.

Именно журнально-ордерная форма бухгалтерского учета получила наиболее широкое распространение в нашей стране и реализована в большинстве бухгалтерских программ.

В основу строения журналов-ордеров положены признаки, которые точнее характеризуются как принципы журнально-ордерной системы ведения бухгалтерского учета. К ним можно, в частности, отнести следующие (Письмо Минфина СССР от 08.03.1960 № 63):

- записи в журналах-ордерах производятся в порядке регистрации операций только по кредиту счета, в корреспонденции с дебетуемыми счетами;

- записи синтетического и аналитического учета, как правило, совмещаются в одном регистре;

- хозяйственные операции отражаются в бухгалтерском учете в разрезе показателей, которые необходимы для контроля и составления отчетности;

- используются объединенные журналы-ордера по счетам, которые экономически и методологически связаны между собой;

- применяются месячные журналы-ордера.

Пример журнально-ордерной формы бухгалтерского учета

Ведение бухучета при журнально-ордерной форме состоит в накоплении и систематизации данных первичных учетных документов в учетных регистрах в течение месяца в хронологическом порядке. При этом одновременно ведется как синтетический и аналитический учет, так и хронологическая и систематическая запись хозяйственных операций.

При журнально-ордерной форме учета, как правило, применяются только два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. В отдельных случаях, для более рационального обобщения или группировки учетных данных могут применяться специальные разработочные таблицы.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу.

Проиллюстрируем журнально-ордерную форму бухгалтерского учета на примере журнала-ордера № 1:

Журнал-ордер № 1 по счету 50 «Касса»

| № строки | Дата | С кредита счета 50 «Касса» в Дебет счетов | Итого | |||||

|---|---|---|---|---|---|---|---|---|

| 51 «Расчетные счета» | 57 «Переводы в пути» | 62 «Расчеты с покупателями и заказчиками» | 70 «Расчеты с персоналом по оплате труда» | 71 «Расчеты с подотчетными лицами» | и т.д. | |||

| Итого | ||||||||

Журнально-ордерные формы бухгалтерского учета

Чтобы обеспечить выполнение одной из наиболее важных и основных функций бухгалтерского учета, то есть контроля за эффективным использованием как производственных, так и непроизводственных средств и ресурсов, необходимы определенные системы, полномочия которых закреплены на законодательном уровне.

Определение и виды

Журнально-ордерная форма является наиболее приемлемой для ведения бухучета в организации с любой сферой деятельности, именно поэтому она имеет наиболее широкое распространение.

Журнально-ордерная форма является наиболее приемлемой для ведения бухучета в организации с любой сферой деятельности, именно поэтому она имеет наиболее широкое распространение.

В подтверждение данного факта можно сказать, что все основные автоматизированные системы бухгалтерского учета работают по данному принципу, то есть основываются именно на журнально-ордерной форме.

В данной форме органично сочетаются систематический, хронологический, аналитический и синтетический учеты. Для чего бухгалтеры пользуются данной совокупностью?

Подобную взаимосвязь можно наглядно представить себе в следующем виде:

- Аналитический учет производится только теми подразделениями, которые ответственны за прием и хранение товарно-материальных ценностей, а также выплату зарплаты и различных пособий сотрудникам. Бухгалтерские программы осуществляют данный вид учета в денежном, а также количественном значении.

- Синтетический учет осуществляется только в финансовом отделе компании. Его отличительной особенностью является то, что он принимает вид исключительно денежного выражения.

- Хронологический учет необходим для оформления выполненных хозяйственных операций в виде записей с приложением подтверждающих документов.

- Систематический учет необходим для оформления выполненных хозяйственных операций, которые различаются по своему экономическому содержанию.

Если ввод данных был осуществлен абсолютно корректно, то итоговые цифры для любого вида записей должны совпадать. Подобное равенство позволяет руководителю компании оценить действительную ситуацию с учетом всех отдельных счетов организации.

Документы для скачивания (бесплатно)

- Журнал-ордер 1

- Журнал-ордер 2

- Журнал-ордер 3

- Журнал-ордер 4

- Журнал-ордер 5

- Журнал-ордер 6

- Журнал-ордер 7

- Журнал-ордер 8

- Журнал-ордер 9

- Журнал-ордер 10

- Журнал-ордер 12

- Журнал-ордер 15

Учетные регистры

Учетными регистрами называют определенные журналы-ордера, пометки в которых делаются исключительно в соответствии с хронологическими рамками. Данные записи оформляются в виде любых хозяйственных операций, при этом они связаны и с синтетическими, и с аналитическим способом ведения учета.

Учетными регистрами называют определенные журналы-ордера, пометки в которых делаются исключительно в соответствии с хронологическими рамками. Данные записи оформляются в виде любых хозяйственных операций, при этом они связаны и с синтетическими, и с аналитическим способом ведения учета.

Данная форма предполагает заполнение специальных журналов-ордеров, которые появились в результате регистрации пометок, в основе которых лежит кредитово-дебетовый принцип, когда одновременно производится оформление как кредита по единому счету, так и дебета для того же счета.

Таким образом, итоговую сумму по хозяйственным операциям можно записывать только один раз, причем никакие повторения не допускаются. Записи в журнально-ордерной форме делаются, основываясь только на первичных приходных документах.

Любой журнал-ордер разрешено открываться только на один месяц, поэтому для более удобного их ведения и заполнения бухгалтеру, которого назначили ответственным за его заполнение, можно разделить все учетные регистры по видам и категориям корреспондирующих счетов при помощи использования нескольких тетрадок или соответствующих книг для заметок.

Пометки и записи можно вносить в течение отчетного месяца, при этом это разрешается делать непосредственно в самом учетном регистре, так и в определенных вспомогательных ведомостях при помощи суммирования. Последнее выполняется только тогда, когда имеется слишком много похожих друг на друга счетов на маленькие суммы. В виде подобных вспомогательных ведомостей часто используют следующие документы для ведения отчетности в журнально-ордерной форме:

- специальные ведомости, которые составляют базу для журнально-ордерной системы;

- определенные листы, служащие для расшифровки информации;

- любые виды отчетностей по финансовой и производственной частям;

- любая табличная форма.

Переносить сведения из всех ведомостей можно беспрепятственно в любой момент, так как специальное время не установлено, например, каждую неделю, только в последних числах месяца и так далее. Когда отчетный месяц подходит к концу, все итоговые суммы, отраженные в журнале-ордере, переносятся на последующую отчетную документацию, то есть в учетный регистр, который принято называть Главной книгой.

Журналы-ордеры ведутся для того, чтобы правильно выводить сальдо, заносящееся в бухгалтерский баланс компании.

Главная книга

Главной книгой называют обобщающий регистр, являющийся частью журнально-ордерной формы. Она ведется на протяжении одного года. Ее главным предназначением выступает контроль за всеми средствами, которые находятся в отчетных документах.

Главной книгой называют обобщающий регистр, являющийся частью журнально-ордерной формы. Она ведется на протяжении одного года. Ее главным предназначением выступает контроль за всеми средствами, которые находятся в отчетных документах.

Кроме того, важно анализировать пути их обращения, например, в различных корреспондентских счетах. Для каждого отдельного счета необходимо заводить определенную страницу, при этом для каждого месяца выделяют соответствующую строчку в разделах.

Книга ведется для того, чтобы осуществлять подсчеты по всем итоговым годовым строкам с каждым отдельным счетом и для сравнения кредитово-дебетовых оборотов. Корректное ведение необходимой документации в журнально-ордерной форме предполагает равенство итоговых сумм кредитовых оборотов и итоговых сумм дебетовых оборотов.

В случае если абсолютное равенство не достигнуто, то вполне очевидно, что какой-то учетный регистр был заполнен неправильно. Поэтому перед бухгалтером стоит задача выявить данную ошибку. После проведения анализа полученной после проверки информации необходимо составить оборотную ведомость и баланс.

Министерство финансов установило и рекомендовало свой перечь определенных типовых отчетных форм для любого вида учетных регистров в специальном постановлении, однако, несмотря на это, компания имеет право на разработку собственных форм для того, чтобы осуществить более обширных контроль и тщательный анализ получаемой информации. Естественно, никакие значительные изменения не допускаются.

Главное и наиболее значимое достоинство данной системы состоит в том, что она предполагает максимальную прозрачность в отражении всей необходимой информации, а также способ ее ведения отличается понятностью, что позволяет производить точный и тщательный анализ первичной документации.

Какой приказ положен в основу

В пункте 19 Положения, который регулирует ведение бухгалтерского учета, а также предоставление бухгалтерских отчетностей в Российской Федерации, сказано, что все формы для учетных регистров утверждаются Министерством финансов. Данное положение является частью Приказа №34н, вступившего в силу 29 июля 1998 года.

В пункте 19 Положения, который регулирует ведение бухгалтерского учета, а также предоставление бухгалтерских отчетностей в Российской Федерации, сказано, что все формы для учетных регистров утверждаются Министерством финансов. Данное положение является частью Приказа №34н, вступившего в силу 29 июля 1998 года.

Письмо №59 было выпущено 24 июля 1992 года. В нем содержатся рекомендации по ведению журнально-ордерного учета, которая по праву считается наиболее распространенной в России. Кроме того, она была реализована во многих бухгалтерских программах.

К признакам журнально-ордерной системы относятся такие принципы, как:

- журналы-ордеры заполняются строго в том порядке, в котором была произведена регистрация операций в кредитном счете, а в корреспонденции учитываются дебетуемые счета;

- синтетический и аналитический учет бухгалтерам необходимо совмещать в едином регистре;

- любую хозяйственную операцию отражают в бухучете по показателям, необходимым для осуществления контроля, а также ведения отчетов;

- финансово и методологически связанные счета должны быть объедены в один журнал-ордер;

- часто применят ежемесячный журнал-ордер.

К главным и несомненным преимуществам журнально-ордерной системы для учета относят следующие:

- возможность совмещения синтетического, а также аналитического учетов в единое целое; это означает, что счета в аналитическом учете объединяются со счетами в синтетическом, тем самым исключается необходимость в применении различных промежуточных регистров;

- уменьшение количества и объемов записей, то есть учетные регистры и Главная книга строятся максимально рационально с применением объединения синтетического и аналитического учетов в едином регистре, что ускоряет документооборот;

- регистры подчиняются определенным требованиям, предъявляемых к отчетностям, а также контролю и анализу; из этого следует, что накапливаемая информация в разрезах, которые необходимы для ведения отчетностей, исключает выборку сведений в последние дни отчетного периода;

- предусмотрена возможность для широкого внедрения в работу вычислительных машин;

- более эффективно распределяются обязанности между ответственными за это сотрудниками;

- следование определенному графику работы;

- повышение эффективности и техники, используемой для составления отчета.

Важно учитывать, что журнально-ордерная система не располагает перспективами для дальнейшего своего развития, поскольку она подразумевает использование ручного труда сотрудников.

Недостатками журнально-ордерной системы является возможные затруднения в ходе построения определенных учетных регистров, которые ориентируются на исключительно ручное внесение информации и тем самым затрудняют механизацию учета. Кроме того, некоторые регистры не связаны между собой.

Как происходит составление журналов-ордеров и главной книги, можно узнать из данной статьи.

>Журнал-ордер

Для чего необходимы журналы-ордера

Типовой пример журнал-ордера основан на принципе шахматной таблицы, в которой каждая запись отражает данные по дебету одного счета и кредиту другого. При этом используется кредитовый принцип с регистрацией кредитового оборота по рабочему счету в корреспонденции с дебетовыми.

По окончании месяца подсчитываются ежемесячные горизонтальные итоги и вертикальные. Диагональный результат должен совпадать. На основании данных выполняются записи в Главную книгу. Переносу подлежат обороты и остатки.

Таким образом, бухгалтер систематизирует первичную документацию компании. Дополнительно к ЖО кредитового типа открывается вспомогательная ведомость. Но основной формой является именно журнал. Далее разберемся, как составляется этот учетный регистр.

Как заполнять журнал-ордер

Все регистры журнально-ордерной формы учета заполняются согласно первичным документам компании. Записи вносятся по кредиту хозоперации во избежание дублирования данных. Как правило, информация вносится за месяц, но допускается отражение сведений за иной отчетный период – квартал или полугодие, а также год.

Поскольку ЖО относятся к учетным регистрам, предприятия вправе самостоятельно разрабатывать формы документов. Для обоснованности применения бланки следует утвердить в учетной политике. Если по какому-то отдельному ЖО операции отсутствуют, разрешается такой журнал не вести. Рекомендации по применению бланков даны Минфином РФ в Письме № 59 от 24.07.92 г. Согласно Приложению 2 в зависимости от назначения и сферы деятельности организации предусмотрены следующие формы ЖО и ведомостей – примеры:

| №№ п/п | № бланка | По каким счетам (счету) применяется | На какой период открывается | |

| Журнал-ордер | Ведомость | |||

| 1 | 1 | Х | 50 с отражением Кт в журнал-ордере Касса, Дт в ведомости | Календарный месяц |

| 2 | Х | 1 | ||

| 3 | 2 | Х | 51, 52 с отражением Кт в ЖО, Дт в ведомости. | |

| 4 | Х | 2 | ||

| 5 | 3 | Х | 55, 57 – формируется только ЖО | |

| 6 | 4 | Х | 66, 67 | |

| 7 | 6 | Х | 60 | |

| 8 | Х | 5, 5с | Для учета аналитики по плановым платежам поставщиков; расчетов с заказчиками, подрядчиками, включая ген- и субподрядчиков | Календарный месяц, квартал или полугодие, год |

| 9 | Х | 6с, 6а-с | Для неотфактурованных поставок, материалов в пути | Год или полугодие |

| 10 | 7 | Х | 71 | Год |

| 11 | 8 | Х | 62, 73, 68, 75, 76 | |

| 12 | 9 | Х | 79 | Календарный месяц |

| 13 | 10 | Х | 02, 05, 10, 23, 21, 20, 26, 25, 29, 28, 69, 84, 70 | |

| 14 | 11 | Х | 43, 41, 40, 62, 46, 45 | |

| 15 | 12 | Х | 86, 82, 96, 83, 80, 84 | |

| 16 | 13 | Х | 04, 03, 01 | |

| 17 | 14 | Х | 14 | Устанавливается по необходимости |

| 18 | 15 | Х | 99, 84, 98, 91 | Календарный месяц |

| 19 | 16 | Х | 11, 08, 07 | |

| Прочие виды ЖО и ведомостей, а также разработочных таблиц перечислены в Приложении 2 Письма Минфина. При составлении форм нужно помнить о требования Приказа № 94н | ||||

Журнал-ордер 1 и ведомость 1

Образцы заполнения журнал-ордера 1 и ведомости можно разработать самостоятельно или использовать уже готовые формы. Документальным основанием для внесения данных являются кассовые документы.

Как заполнять журнал-ордер 1? Для этого в ЖО вносятся записи по Кт сч. 50 в корреспонденции с Дт нужных счетов. Обороты по Дт сч. 50 отражаются в ведомости 1. Таким образом, бухгалтер систематизирует все имеющиеся за месяц операции по кассе. Если движения наличности незначительны, допускается внесение данных не ежедневно, а за несколько дней. Форма ведомости размещена на оборотной стороне регистра.

(Скачать образец) Журнал-ордер 1

Журнал-ордер 2 – бланк

Образец заполнения журнал-ордера 2 составляется в части операций по Кт сч. 51. Если у организации имеется открытый валютный счет, можно заполнять отдельную форму по сч. 52. Документальным основанием для внесения данных признаются банковские выписки с платежными приложениями.

При формировании журнал-ордера номер 2 информация систематизируется за месяц. Данные с Дт счетов отражаются в ведомости к ЖО, расположенной на обороте формы. Все сведения вносятся в регистры в строгой хронологии с календарной очередностью исполнения хозопераций. Следовательно, расходование средств детализируется в ЖО, поступления – в ведомости.

(Скачать образец) Журнал-ордер 2

Журнал-ордер 3

Помимо наличности в кассе организации и безналичных средств на расчетных счетах у предприятия могут иметься специальные счета. Учет таких данных ведется по сч. 55. При наличии переводов в пути применяется сч. 57. Для систематизации сведений предназначается ЖО 3. В том случае, когда компания не осуществляет подобных операций, составлять указанный бланк нет необходимости.

Принцип внесения данных аналогичен порядку заполнения журнал-ордера 1 и пр. Однако ЖО 3 не имеет на обороте ведомости. А значит, сведения нужно вносить только на лицевой стороне. При необходимости организация может дополнительно добавить в бланк ведомость.

(Скачать образец) Журнал-ордер 3

Журнал-ордер 4

В этом регистре отражаются данные по сч. 66 и 67. С помощью ведомости формируются аналитические сведения по каждому из кредиторов и договоров отдельно. Бланк предприятие разрабатывает и утверждает в учетной политике самостоятельно.

Непосредственно в разделе журнал вносятся обороты по Кт сч. 66, 67, то есть по кратко- и долгосрочным займам. Корреспонденция выполняется с нужными счетами. За месяц подводятся итоговые результаты и рассчитывается начальное и конечное сальдо. Информация вносится согласно банковским документам.

Журнал-ордер 5

Данный регистр предназначается для отражения сведений по тем расчетам между контрагентами, которые основаны на проведении взаимозачетов. Этот способ расчетов – не редкость для участников договорных взаимоотношений и часто применяется на практике для закрытия долгов. Кроме того, ЖО 5 распространен в организациях, имеющих ОП (обособленные подразделения).

Журнал-ордер 6

Для ведения расчетов с различными поставщиками компании предназначен ЖО 6. При заполнении образца журнал-ордера 6 данные учитываются на основании бухсчета 60. В регистре фиксируются закупки ТМЦ и услуги, отдельно отражается оплата по договорам. Здесь же вносится информация по подрядчикам.

Все записи выполняются согласно полученным от контрагентов накладным, актам и счет-фактурам. Операции по расходу отображаются по банковским выпискам. Аналитика организуется по контрагентам отдельно.

Журнал-ордер 7 – бланк

При расчетах с подотчетниками компании формируется образец заполнения журнал-ордера 7. Данные вносятся в разрезе каждого лица отдельно. Кроме того, для контроля открытых авансовых отчетов не допускается объединять операции по одному подотчетнику по разным фактам выдачи средств. Таким образом, документ помогает отслеживать расходование денег.

(Скачать образец) Журнал-ордер 7

Журнал-ордер 8

Целью заполнения образца журнал-ордера 8 является учет таких расчетов, как с бюджетом; покупателями по предоплатам, другими контрагентами; учредителями компании. Также здесь вносятся отдельные виды операций по внутрифирменным расчетам. Данные следует отражать согласно выпискам банка и другим платежным документам.

Журнал-ордер 10

Образец заполнения журнал-ордера 10 используется для учета всех производственных затрат организации. Сюда поступают сведения из затратных счетов, данные по товарам и готовой продукции и т.д. К примеру, в этом ЖО отражается информация по начисленной зарплате рабочих, отчислениям по страховым взносам, амортизации, расходам на сырье и материалы и т.д. Документальное основание – сводные ведомости, калькуляции и производственные отчеты.

(Скачать образец) Журнал-ордер 10

Журнал-ордер 11

Заполненный журнал-ордер 11 показывает сведения по продажам организации и объемам готовой продукции. Если фирма не относится к производственным, а занимается оказанием каких-либо услуг или выполнением работ, также можно составлять этот ЖО. Соответственно, будут указываться сведения по результатам рабочей деятельности. Для удобства данные разрешается группировать в разрезе номенклатуры произведенной продукции, работ или услуг с объединением по их видам, категориям.

Журнал-ордер 12

Для отражения данных о капитале организации используется ЖО 12. В этот документ вносятся сведения о резервном капитале, добавочном, уставном, а также по целевому финансированию. Регистр формируется согласно бухсправкам, банковским документам, финансовой отчетности и т.д.

(Скачать образец) Журнал-ордер 12

Журнал-ордер 13

Пример заполнения журнал-ордера 13 отражает сведения по основным средствам компании и НМА (нематериальные активы). Информацию о ресурсах указывают согласно первичной документации. К примеру, это товарные накладные, карточки ОС, акты выбытия, справки, карточки для учета НМА и т.д. В этом же регистре приводят данные о начисленной амортизации.

(Скачать образец) Журнал-ордер 13

Журнал-ордер 15

В этом регистре приводят сведения о формировании и использовании прибыли компании. Для заполнения данные берутся со сч. 84, 91, 98 и 99. Дополнительно можно вести учет доходов будущих периодов. К примеру, в ЖО 15 отражаются данные по доведению величины УК до показателя чистых активов при уменьшении капитала; по прибыли от рабочих видов ОКВЭД; прибыли или убыткам от операционной (прочей) деятельности и т.д. По завершении очередного календарного года сведения с ЖО 15 переносятся в главную книгу предприятия.

(Скачать образец) Журнал-ордер 15

Журнал-ордер 16

Данные о капвложениях организации отражаются в ЖО 16. Сведения берутся из сч. 08, а также 11 и 07. Записи выполняются по каждому из вложений отдельно. Основание – первичная документация и аналитические ведомости, а также акты по установке объектов, о вводе в эксплуатацию и т.д.

Где скачать бланк журнал-ордера

Бухгалтера современных предприятий редко занимаются составлением ЖО вручную. Автоматизация учетных процессов позволила избежать этого трудоемкого процесса. Поскольку сейчас все бухгалтерские программы формируют регистры автоматически, нет необходимости дополнительно заполнять журналы.

Если компания самостоятельно решает вести учет с помощью ЖО, бланки можно разработать «под себя». Формы обязательно утверждаются руководителем в учетной политике. Или можно использовать уже готовые документы, многие из которых мы выложили в этой статье. Если предприятие решит работать с типовыми бланками, их применение также требуется прописать в учетной политике. Дополнительно рекомендуется приложить к приказу формы регистров.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

>Как правильно заполнять журнал-ордер

Для чего необходим журнал-ордер

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Журнал ордер 1 и ведомость 1

Журнал-ордер № 1 и ведомость к нему заполняются учреждением по счету 50 «Касса» в соответствии с приходными и расходными кассовыми ордерами. Сальдо по КТ счета отражает все произведенные выплаты из кассы, по ДТ — те средства, которые были получены. Итоговая строка показывает те суммы, на которые были выплачены денежные средства. ЖО 1 должен отражать остатки денег на конкретные даты. Эти остатки в обязательном порядке должны совпадать с итоговым сальдо на указанные день в отчете кассира. Итоговая строка ЖО должна быть аналогична обороту по КТ счета 50 в главной книге за выбранный период.

Ведомость к ЖО №1 заполняется в аналогичном порядке. Итоговые обороты должны обязательно совпадать с показателями ЖО «Касса». По окончании отчетного месяца бухгалтеру необходимо сделать сверку конечного сальдо по ЖО №1, ведомости №1, и показателям кассовой книги учреждения.

>Журнал ордер 1: скачать бланк в Word

>Журнал-ордер 1: образец заполнения

Журнал ордер 2: бланк

ЖО 2 отражает все операции, зафиксированные по КТ счета 51. Вся информация указывается на основании выписок и приложений к выпискам из банка, в том числе и платежных поручений. Оборотная сторона ЖО № 2 служит для отражения сведений о поступлениях по ДТ счета 51. Алгоритм заполнения ЖО-2 аналогичен ЖО № 1.

>Журнал ордер 2: скачать бланк

>Журнал-ордер 2: образец заполнения

>ЖО № 3-5

Операции по КТ счетов 54-56, фиксирующие капитальные затраты и спецсчета в банках (аккредитивы, чековые книжки, денежные документы), формируются в ЖО № 3.

>Журнал-ордер 3: бланк

>Журнал-ордер 3: образец заполнения

Журнал-ордер 4: бланк

Движения по краткосрочным и долгосрочным кредитам, займам (счета 66 и 67) записываются в журнал-ордер 4.

Журнал ордер 4: образец заполнения

Зачеты взаимных требований между дебиторами и кредиторами формирует журнал ордер 5.

Журнал ордер 6: бланк

Все операции по расчетам за поставленные товары и услуги фиксируются в ЖО № 6. В нем также отражается непосредственное поступление товаров и оказание услуг. Расчеты по поставке товаров и услуг учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». ЖО № 6 заполняется по каждому контрагенту и договору.

>Журнал-ордер 6: образец заполнения

Журнал-ордер 7: скачать бланк

Журнал-ордер 7 отвечает за систематизацию учетных данных по расчетам с подотчетными лицами на основании операций по счету 71. В ЖО № 7 указана информация в разрезе всех авансовых отчетов сотрудников, все суммы денежных средств, выданных подотчет, а также переходящие остатки денег за выбранный период. Строки в ЖО № 7 не подлежат группировке и объединению.

>Журнал № 7: образец заполнения

Журнал ордер 8: бланк

ЖО № 8 — это регистр учета расчетов с дебиторами и кредиторами в соответствии с аналитическими данными по следующим спецсчетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Учет расчетов с покупателями»;

- 68 «Учет расчетов по налогам и сборам»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

В ЖО № 8 вносятся обобщенные данные по взаиморасчетам с вышеуказанными контрагентами, указываются средства, поступившие от таких контрагентов, в том числе и авансовые платежи.

>Журнал-ордер 8: образец заполнения

Журнал-ордер 10: скачать бланк

ЖО № 10 используется для бухучета издержек на собственное производство. В ЖО № 10 отражаются сводные данные с множества счетов по каждой финансово-хозяйственной операции организации. Информация вносится в ЖО № 10 на основании целого ряда бухгалтерских отчетных регистров и ведомостей.

>Журнал-ордер 10: образец заполнения

Журнал ордер 11: бланк

ЖО № 11 предназначен для регистрации бухгалтерских данных об отгрузке и продаже готовой продукции. Регистры, служащие основой для формирования ЖО 11 — ведомости № 15,16. В этих бухгалтерских отчетах указаны фактические либо учетные цены на материально-производственные запасы, закрепленные в учетной политике организации.

Учетная информация, вносимая в ЖО № 11, может быть объединена и сгруппирована по выбранным параметрам. Формальный вид ЖО 11 может быть разработан и утвержден предприятием самостоятельно.

Cкачать

>Журнал ордер 11: образец заполнения

Cкачать

Журнал-ордер № 13: бланк

В ЖО № 13 формируются учетные данные по операциям с основными средствами и нематериальными активами на основании различных справок об ОС и НМА, актов о списании, расчетов износа и прочих регистров.

>Журнал ордер 13: образец заполнения

Cкачать

Журнал ордер 16

ЖО № 16 служит для отражения операций по счетам 07 «Оборудование к установке», 08 «Вложения во необоротные активы», 11 «Животные на выращивании и откорме». Все кредитовые обороты вносятся итогом за соответствующий период — месяц — на основании информации, указанной в ведомостях аналитического учета по каждому конкретному объекту. В ЖО № 16 также могут учитываться дебетовые обороты по сч. 07 и 08.

Каждая организация, исходя из специфики своей сферы деятельности, разрабатывает бланк ЖО № 16 самостоятельно, утверждая его приказом и прописывая в учетной политике.

>Журнал ордер 16: бланк

Журнал ордер 16: образец заполнения

Cкачать

Журнал-ордер: образец заполнения

Журналы-ордера — это учетные регистры бухгалтерского учета, которые позволяют систематизировать и группировать данные о фактах хозяйственной деятельности предприятия. Для каждой из систем ведения учета предусмотрены разные формы учетных регистров. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка регистрируется в особом журнале. Записи вносятся в хронологическом порядке.

Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер, при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Этот способ отражает метод двойной записи в бухучете.

Итоговые данные по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в журнале зависит достоверность бухгалтерской финансовой отчетности.

Рассмотрим каждый журнал подробнее, приведем примерные бланки и образцы заполнения.

ВАЖНО! Нижеприведенные формы является примерными! В соответствии с нормами закона «О бухучете» № 402-ФЗ, каждый экономический субъект вправе самостоятельно разработать и утвердить собственные бланки первичной и учетной документации. Компания не обязана вести все журналы, если операции для их заполнения отсутствуют. Позицию компании в этом вопросе обоснуйте в учетной политике. собственные бланки утвердите отдельным приказом или приложением к учетной политике фирмы.

Журнал-ордер № 1 «Касса»

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (скачать бланк в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ордере № 1.

Основанием для внесения записей является отчет кассира. Документ формируется на основании выписанных ПКО и РКО за день (или несколько дней). Кредитовые обороты по сч. 50 в журнале раскрываются подробнее, чем дебетовые (поступления в кассу). Для детализации поступлений денег используют журнал-ордер 1 и ведомость 1. То есть ведомость 1 — это расшифровка доходных операций с наличными денежными средствами компании.

Форма № 1

![]()

Пример заполнения ордера № 1

Журнал № 2 «Расчетный счет»

Для ведения хозопераций по расчетным счетам компании, открытым в кредитных и банковских учреждениях, используют журнал-ордер 2 (скачать бланк и пример заполнения можно ниже). Записи следует вносить только на основании банковских выписок. Они являются подтверждением факта движения денежных активов фирмы. В журнале детализируется списание с р/счетов. Для раскрытия сведений о поступлениях ведется специальная ведомость.

Журнал-ордер 2, бланк

![]()

Пример заполнения

Журнал № 3 «Специальные счета»

Если денежные средства компании хранятся на спецсчетах, открытых в банках или прочих кредитных организациях, то операции по таким счетам отражают в журнале № 3. Записи формируют по сч. 54, 55, 56 бухгалтерского учета. Иными словами, если предприятие в своей деятельности использует аккредитивы, чековые книжки или хранит деньги на иных спецсчетах, то движение по этим местам хранения фиксируйте в бланке № 3.

Пример заполнения бланка № 3

Журнал-ордер № 4 «Заемные капиталы» и № 5 «Взаимозачеты»

Если компания получает кредиты или заемные средства для ведения деятельности, то расчеты по полученным займам ведутся в специальном журнале № 4. В регистр вносят обороты в сч. 66 и 67, то есть по краткосрочным и долгосрочным кредитам и долговым обязательствам.

Журнал-ордер 4, бланк

Расчеты путем проведения взаимного зачета оказанных услуг, работ или поставленных товаров между экономическими субъектами регистрируйте в журнале-ордере 5 «Взаимозачеты». Взаимозачетные операции между российскими фирмами сейчас проводятся довольно редко. Но зачет встречных требований не запрещен.

Журнал-ордер, бланк

Журнал-ордер № 6 «Расчеты с поставщиками»

Для регистрации документов, отражающих операции по расчетам с текущими подрядчиками, поставщиками и прочими бизнес-партнерами, используйте журнал-ордер 6. Записи вносите на основании полученных счетов-фактур, товарных накладных и подписанных актов по выполненным работам, услугам. Расходные операции вносите на основании банковских выписок, подтвержденных проведенными платежными поручениями. Объединять записи даже по одному подрядчику (поставщику) недопустимо. Каждый документ отражается отдельно.

Бланк № 6

Журнал-ордер № 7 «Расчеты с подотчетниками»

Деньги, выданные сотрудникам фирмы подотчет, отразите в журнале № 7. Напомним, что объединять операции недопустимо даже в тех случаях, когда деньги выдают одному подотчетному лицу. Детализируйте записи по каждому факту выдачи денег подотчет.

Журнал-ордер 7, скачать бланк

Журнал-ордер № 8 «Авансы по расчетам»

В расчетах между поставщиками и подрядчиками используйте авансовые платежи, тогда для регистрации выплаченных авансов используйте журнал-ордер 8. Записи вносите на основании банковских выписок. Также в нем следует отражать расчеты с бюджетами по налоговым платежам, отдельные внутрихозяйственные операции.

Бланк № 8

Журнал № 10 «Основное производство»

Все траты, которые направлены на обеспечение основного вида деятельности, отражайте в журнале № 10. Группируйте хозоперации по бухсчетам: основные средства, амортизация, заработная плата основного персонала, налоговые отчисления, материальные запасы и прочие расходы.

Журнал-ордер 10, скачать бланк

Журнал-ордер 10, образец заполнения

Журнал № 11 «Готовая продукция, продажи»

Произведенную продукцию отражайте в журнале № 11. Если компания оказывает услуги или работы, то результаты деятельности регистрируйте в журнале-ордере 11. Информацию допустимо группировать по номенклатурам, видам товаров или категориям услуг. Компания вправе самостоятельно разработать бланк, учитывая специфику и род деятельности.

Журнал-ордер 11, бланк

Образец заполнения

Журнал № 13 «Имущество и капиталы»

Движение основных средств и нематериальных активов в компании отражайте в специальном ордере № 13. Сведения вносите на основании первичных документов. Например, карточек ОС, товарных накладных на внутреннее перемещение, карточек учета НМА и прочей первичной документации. Также в нем отражайте операции по начислению амортизации на имущественные активы компании. В регистре фиксируют и сведения об изменениях уставного капитала.

Бланк № 13

Журнал-ордер 13, образец заполнения

Журнал № 16 «Капитальные вложения»

Информация об имеющихся капитальных вложениях компании регистрируется в отдельном журнале. К таким хозоперациям относят: вложения во внеоборотные активы, оборудование, готовое к установке (монтажу). Фиксируйте движение на основании первичных документов (ввод в эксплуатацию, акт об установке).

Журнально-ордерная система ведения бухучета – классическая форма учета, при которой информация первичных документов систематизируется в специальных регистрах — журналах-ордерах, ежемесячно фиксирующих все операции, осуществляемые фирмой.

Каждый журнал ордер предназначается для отражения произведенных операций по кредиту одного или нескольких экономически подобных, а потому объединенных в одном регистре, синтетических счетов. В форме отведен раздел либо отдельная графа для каждого счета. Журналы-ордера по счетам, требующим ведения аналитического учета вместе с записями по кредиту счетов, имеют два раздела: основной (собственно журнал-ордер) — для записей по кредиту счета, и дополнительный (ведомость к журналу-ордеру) — для фиксации необходимой аналитики. Дебетовые обороты по счету записываются в других журналах-ордерах наряду с корреспондирующимися счетами по кредиту, обеспечивая основной принцип бухгалтерской науки – двойную запись по счетам. корреспондирующихся счетов. В ведомостях подробные аналитические показатели по счетам группируют, а затем переносят их результаты в журналы-ордера. По окончании месяца и после внесения всех проводок в журналы-ордера производится суммирование данных по горизонтали и вертикали, итоги которых должны совпадать.

Итоговая информация по счетам из журналов-ордеров (начальные и конечные сальдо) переносятся в главную книгу, являющуюся основой для составления баланса предприятия. Систематизация бухгалтерских сведений и четкая хронология записей — принципы построения этих учетных регистров. Использование журнально-ордерной системы существенно упрощает трудоемкую учетную работу, облегчая формирование финансовой отчетности и контролируя ее грамотное составление. Рассмотрим, какие журналы-ордера используются в российских компаниях.

Журнал ордер 1

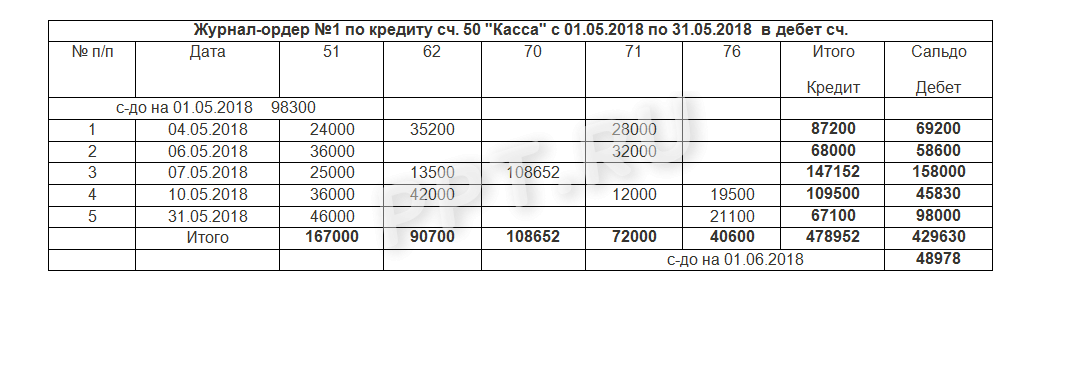

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО. Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

№ п/п |

Дата |

Итого |

Сальдо |

|||||

|

с-до на 01.01.2016 98300 |

||||||||

|

Итого |

||||||||

|

с-до на 01.02.2016 |

||||||||

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

№ |

Содержание хозяйственной операции |

Перв. док-т |

Проводка |

Сумма, руб. |

|

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50 – К 62 |

|||

|

Получена выручка за реализованные ОС |

ПКО |

Д 50 – К 62 |

|||

|

Получена оплата за долгосрочные ценные бумаги |

ПКО |

Д 58 – К 58 |

|||

|

Получены ДС на выплату з/платы |

ПКО |

Д 50 — К 51 |

|||

|

Получена оплата за оказанные услуги |

ПКО |

Д 50 –К 60 |

|||

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50– К 62 |

|||

|

Итого по Д/ту счета 50 за январь 2016 |

|||||

Журнал ордер 2

Журнал ордер 2 учитывает операции, отражаемые в кредите сч. 51. Записи заносят на основании выписок банка и приложений к ним – платежным поручениям, аккредитивам и др. На обороте ж/о 2 в ведомости собирается информация по дебету сч. 51, т. е. по поступлениям на счет. Журнал ордер 2 (скачать бланк можно ниже), заполняется по тому же принципу, что и журнал ордер 1.

Рассмотрим пример:

|

Журнал-ордер №1 по кредиту сч. 51 с 01.01.2016 по 31.01.2016 в дебет счетов |

||||||||

|

Дата |

Итого К |

Итого Д |

||||||

|

Д с-до на 01.01.2016 100000 |

||||||||

|

Итого |

||||||||

|

с-до на 01.02.2016 158300 |

||||||||

Журналы ордера 3, 4, 5

При ведении операций со счетами 54, 55, 56, учитывающих капитальные затраты, специальные счета и иные денежные средства, предусмотрено ведение такого регистра, как журнал ордер 3.

Журнал ордер 4 предусмотрен для фиксации операций по кредитам и займам по сч. 66 и 67. Журнал ордер 5 редко используется российскими предприятиями, поскольку зачеты взаимных требований между дебиторами и кредиторами сегодня считается исключительной операцией. Тем не менее, регистр такой существует и применяется при необходимости.

Журнал ордер 6

Расчеты по поставленным МПЗ и оказанным услугам отражаются в журнале ордере 6 – комбинированном регистре, фиксирующим поступление товаров и услуг и дальнейшие расчеты за них.

Журнал ордер 6 (образец заполнения прилагается) ведется по сч. 60 «Расчеты с поставщиками и подрядчиками» в разрезе каждого контрагента.

|

Поставщик |

Счет |

С К/та сч. 60 в Д/т счетов |

С-до на начало м-ца |

Оплачено |

с-до на конец м-ца |

||||||

|

К/т 51 |

К/т 91 |

||||||||||

|

ООО «Темп» |

№ 100458 от 18.01.2016 |

||||||||||

|

ОАО «ТРЦ» |

№ 000145 от 05.01.2016 |

||||||||||

Журнал ордер 7

Журнал ордер 7 осуществляет учет выданных подотчетных сумм в разрезе каждого ответственного лица. Журнал ордер 7, бланк которого объединяет синтетический учет с аналитической информацией, удобен для контроля своевременной сдачи авансовых отчетов сотрудников.

Представляем журнал ордер 7: образец заполнения

|

№ п/п |

Ав/отчет |

ФИО |

Остаток на начало м-ца |

Выдано под отчет |

по авансовому отчету |

||||

|

Д/т |

К/т |

дата |

кор сч |

сумма |

дата предъявления |

утвержденная сумма расходов |

|||

|

Иванов И.И. |

|||||||||

|

С к/та сч. 71 в д/т счетов |

возмещен перерасход сотруднику |

удержаны неиспользованные суммы |

||||

|

кор сч |

сумма |

кор сч |

сумма |

|||

Журнал ордер 7, скачать бланк которого скачать можно ниже, отражает все подотчетные суммы и переходящие остатки средств.

Журнал ордер 8

Учет расчетов с кредиторами и дебиторами осуществляется по счетам 62, 68, 73, 75, 76 в журнале ордере 8. Все значения по этим счетам обобщаются в этом регистре, отмечая полученные авансы и оплату, поступающую от контрагентов.

Журнал ордер 10

Журнал ордер 10 (образец заполнения чуть ниже) предназначен для учета затрат на производство. В регистр поступает вся информация со счетов 02, 04, 05, 10, 11, 15 16, 19, 20, 21, 23, 25, 26, 28, 29, 40, 46, 68, 69, 70, 76, 94, 97.

|

В Д/т счетов |

Обороты по корреспондирующим счетам |

итого |

|||||||

|

др. |

|||||||||

|

др. |

|||||||||

Обилие сведений, отражаемых в этом регистре, делает его самым информативным. Основаниями для заполнения служит множество форм – производственных отчетов и сводных ведомостей, формирующих журнал ордер 10. Бланк скачать можно ниже.

Журнал ордер 11

Этот учетный регистр – журнал ордер 11, необходим для учета отгрузки, реализации продукции, и заполняется на основе вспомогательных ведомостей № 15 и 16, где отражаются применяемые согласно учетной политике цены на МПЗ – фактические или учетные.

Журнал ордер 12

Систематизирующий сведения об изменениях в резервном, добавочном или уставном капитале компании, а также на счетах целевых поступлений и нераспределенной прибыли, этот учетный регистр базируется на данных бухгалтерских справок, банковских выписок, кассовых отчетов. Аккумулированные в расшифровке с различных регистров дебетовые обороты вносятся в журнал ордер 12. Бланк скачать можно ниже.

Журнал ордер 13

Учет основных средств и НМА отражает журнал ордер 13. Основанием для его заполнения служат расчеты износа, справки, акты выбытия. Журнал ордер 13 – образец заполнения:

|

Журнал-ордер №13 по кредиту сч. 01 в дебет счетов |

||||||

|

№ п/п |

Итого |

|||||

|

Итого |

||||||

Журнал ордер 15

Учет использования прибыли и доходов будущих периодов по счетам 84, 91, 98, 99 ведется в журнале ордере 15 (бланк скачать можно ниже). Обороты в регистр заносятся за отчетный месяц в разрезе статей аналитического учета и нарастающим итогом с начала года. По окончании отчетного периода итоговые значения журнала ордера становятся основанием для составления годового финансового отчета.

Учет капвложений по счетам 07, 08, 11 осуществляют в журнале ордере 16. Кредитовые обороты этих счетов записываются месячными итогами по информации аналитических ведомостей и первичных документов, представляя данные о каждом объекте, объединенные в регистре.

Заметим, что автоматизация бухучета упразднила ведение самостоятельных форм журналов ордеров. При соответствующих настройках программы этот регистр формируется автоматически при разноске первичных документов.

Журнально-ордерная форма бухгалтерского учета – форма учета, при которой учетные данные систематизируются в специальных регистрах — журналах-ордерах, которые ведутся по кредиту счетов бухгалтерского учета и вспомогательных к ним ведомостях, составленных по дебету счетов.

В основу построения журнально-ордерной формы учета положены следующие принципы:

-

производство записей в журналах-ордерах в порядке регистрации операций только по кредиту счета, в корреспонденции с дебетуемыми счетами;

-

совмещение, как правило, в единой системе записей синтетического и аналитического учета;

-

отражение в бухгалтерском учете хозяйственных операций в разрезе показателей, требующихся для контроля и составления периодической и годовой отчетности;

-

применение объединенных журналов-ордеров по счетам, экономически связанным друг с другом;

-

применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, с показателями, требующимися для составления периодической и годовой отчетности;

-

применение месячных журналов-ордеров.

Журнально-ордерная форма учета основана на использовании принципа накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет хозяйственных операций по всем разделам бухгалтерского учета.

Накапливание и систематизация данных первичных документов производится в учетных регистрах, которые дают возможность отразить все подлежащие учету хозяйственные операции за отчетный месяц.

При этом хронологическая и систематическая запись хозяйственных операций осуществляется одновременно.

В журнально-ордерной форме бухгалтерского учета применяются два вида учетных регистров — журналы-ордера и вспомогательные ведомости.

При этом основными регистрами являются журналы-ордера.

Вспомогательные ведомости применяются обычно в тех случаях, когда более подробные (аналитические) показатели по счетам сложно записать непосредственно в журналы-ордера. В этих случаях группировка данных первичных документов осуществляется предварительно в ведомостях, из которых итоги переносятся в журналы-ордера. В отдельных случаях предварительная группировка данных первичных документов может осуществляться в специальных разработочных таблицах.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций по синтетическим счетам. Записи в журналах-ордерах производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов.

Иными словами, записи по кредиту каждого синтетического счета (в корреспонденции с дебетуемыми счетами) производятся полностью в одном журнале-ордере. Дебетовые обороты по соответствующему синтетическому счету фиксируются в различных журналах-ордерах по мере регистрации в них записей по кредиту корреспондирующих с ним счетов.

Каждый журнал-ордер предназначен для отражения операций по кредиту нескольких синтетических счетов, одинаковых по своему экономическому содержанию; для каждого из них в регистре отведен раздел или графа. Журналы-ордера, в которых наряду с записями по кредиту определенных синтетических счетов ведется аналитический учет, содержат два раздела: один — для записи операций по кредиту счета, другой — для отражения показателей аналитического учета.

После внесения всех необходимых сумм в журналы-ордера в них подсчитываются «вертикальные» и «горизонтальные» итоги, которые в свою очередь суммируются «по вертикали» и «по горизонтали». «Вертикальные» и «горизонтальные» итоги должны совпадать.

На первичных документах, данные которых включены в журналы-ордера и ведомости, указываются номера соответствующих регистров и порядковые номера записи (номер строки).

Для обеспечения контроля за правильностью учета хозяйственных операций итоговые записи в журналах-ордерах обязательно сверяются с данными первичных документов, на основании которых произведены эти записи.

Все журналы-ордера в конце месяца подписываются главным бухгалтером предприятия или уполномоченным им лицом.

Далее итоговые данные журналов-ордеров (остаток на начало месяца, обороты, конечный остаток) по окончании месяца переносятся в главную книгу, на основе которой и составляется бухгалтерский баланс.

Использование данной формы учета позволяет значительно уменьшить трудоемкость учетных работ, повысить контрольную функцию бухгалтерского учета, облегчить составление необходимой отчетности.

Оформляем журнал хозяйственных операций

Каждую хозяйственную операцию, будь то поступление в кассу, покупка оборудования или списание ГСМ, нужно подтвердить первичным документом и принять к учету. Регистрировать первичку следует в момент операции либо сразу после ее завершения. А для систематизации информации принято использовать специальные учетные регистры — журналы хозяйственных операций.

Форму бухучета, при которой все данные о хозяйственных операциях учитываются и систематизируются журналах регистрации хозяйственных операций, называют журнально-ордерной.

Основные принципы таковы:

- Записи производятся исключительно по кредитующим счетам, с указанием корреспонденции по дебету.

- Записи синтетического и аналитического учета совмещены в единой системе учета.

- Данные отражаются в учетных документах в разрезе показателей, необходимых для контроля и формирования отчетности.

- Можно применять объединенные журналы по связанным счетам.

- Можно формировать их помесячно.

Применять такую форму бухучета не обязательно. Организация может вести учет по мемориально-ордерной форме, в основе которой составление мемориальных ордеров на каждую хозяйственную операцию. Такой вид имеет ряд недостатков: значительное отставание аналитического учета от синтетического, а также повышенная трудоемкость: приходится дублировать записи несколько раз.

Формы журналов

Для бюджетников Минфин разработал и рекомендовал унифицированные бланки (Приказы от 23.09.2005 №123н и 10.02.2006 №25Н). Но применять их не обязательно (№402-ФЗ от 06.12.2011). Организация в праве самостоятельно разработать и утвердить бланки журналов учета. Но для этого их следует утвердить отдельным приказом руководителя или в виде приложения к учетной политике.

>Бланк журнала ОКУД 0504071

Перечень действующих журналов

Бюджетники используют такие виды.

|

Номер журнала |

Вид операций |

|---|---|

|

№1 |

Касса и движение наличных денежных средств |

|

№2 |

Банковские расчетные счета |

|

№3 |

Расчеты с подотчетными лицами |

|

№4 |

Расчеты с поставщиками и подрядчиками |

|

№5 |

расчеты с дебиторами по доходам |

|

№6 |

Расчеты по заработной плате, стипендиям, денежному довольствию |

|

№7 |

Выбытие и перемещение нефинансовых активов |

|

№8 |

Расчеты по прочим операциям |

|

№9 |

Санкционирование |

Некоммерческие организации применяют другие.

|

Наименование журнала-ордера |

|

|---|---|

|

ЖО №1 |

Движение наличных денежных средств в кассе учреждения |

|

ЖО №2 |

Расчетные счета |

|

ЖО №3 |

Специальные банковские счета |

|

ЖО №4 |

Расчеты по кредитам и займам (краткосрочные и долгосрочные) |

|

ЖО №6 |

Расчеты с поставщиками и подрядчиками |

|

ЖО №7 |

Расчеты с подотчетными лицами |

|

ЖО №8 |

Расчеты по налогам и сборам, внутрихозяйственные операции, расчеты по авансам |

|

ЖО №10 |

Основное производство |

|

ЖО №11 |

Учет готовой продукции (товаров, работ или услуг) |

|

ЖО №12 |

Учет целевого финансирования |

|

ЖО №13 |

Основные средства и амортизация |

|

ЖО №15 |

Нераспределенная прибыль (непокрытый убыток) |

|

ЖО №16 |

Вложение во внеоборотные активы |

Особенности формирования регистров бухучета

Закон №402-ФЗ устанавливает обязательные требования к учетной документации. Не зависимо от того, какой вид бланка был выбран организацией: унифицированный или разработанный самостоятельно.

Обязательные реквизиты регистра:

- Наименование документа и его формы.

- Полное наименование учреждения.

- Дата начала и дата завершения ведения записей в журнале. Период, за которыйон сформирован.

- Вид группировки объектов учета (хронологическая или систематическая группировка).

- Указание единицы измерения объектов бухучета, либо денежной величины измерения.

- Указание должностных лиц, ответственных за ведение регистра.

- Подписи ответственных лиц.

Регистрационные журналы составляются на бумажном носителе, либо в электронном виде. Для последних понадобится электронная подпись, которой заверяется документ. Без подписи (электронной или рукописной) журнал-ордер считается недействительным.

Исправления допускаются. Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица.

Правила заполнения

Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее.

Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

Делаем записи на основании отчета кассира, подтвержденного соответствующими документами (РКО и ПКО) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

Журнал-ордер 2

Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

Журнал-ордер 7

Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

Указываем данные по каждой операции:

- авансовые платежи и расчеты с подрядчиками и поставщиками (выданные и полученные);

- расчеты с бюджетами по налогам и сборам;

- расчеты с разными кредиторами и дебиторами;

- внутрихозяйственные операции.

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

Отражаем данные об учете готовой продукции. Допускается внесение обобщенной информации. Форма журнала разрабатывается организацией самостоятельно, с учетом особенностей специфики деятельности (производства).

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

При использовании автоматизированных бухгалтерских программ данные в журналах-ордерах заполняются автоматически. Причем записи формируются по каждой хозяйственной операции в отдельности.

Кредитовые обороты по счёту 70 «Расчёты с персоналом по оплате труда» отражаются в журналах ордерах № 10, 10/1.

- Главная

- Избранное

- Популярное

- Новые добавления

- Случайная статья

В журнале-ордере № 10 отражаются обороты по дебету счетов учёта производственных затрат в корреспонденции с кредитом счёта 70 «Расчёты с персоналом по оплате труда».

В журнале-ордере № 10/1 отражаются обороты по дебету непроизводственных счетов в корреспонденции с кредитом счёта 70 «Расчёты с персоналом по оплате труда».

Дебетовые обороты по счёту 70 «Расчёты с персоналом по оплате труда» отражаются в журналах-ордерах № 1, 8, 10/1 и др.

При начислении заработной платы, премий, пособий и других доходов составляется корреспонденция счетов:

| Документ | Содержание хозяйственных операций | Корреспонденция счетов | ж/о | |

| Дебет | Кредит | |||

| Наряд на сдельные работы | Начислена заработная плата производственным рабочим: -основных цехов -вспомогательных цехов | |||

| Расчёт заработной платы | Начислена заработная плата: — рабочим, обслуживающим оборудование, ИТР цехов, прочему персоналу цехов; — служащим заводоуправления, прочему общезаводскому персоналу | |||

| Наряд на сдельные работы | Начислена заработная плата рабочим за исправление брака продукции | |||

| Расчёт заработной платы | Начислена заработная плата работникам обслуживающих производств и хозяйств | 10/1 | ||

| Наряд на сдельные работы | Начислена заработная плата рабочим, занятым освоением новых видов продукции | |||

| Расчёт премии | Начислена премия работника по итогам работы за год | 10/1 | ||

| Наряд на сдельные работы | Начислена заработная плата за работы, связанные с продажей и прочим выбытием основных средств | 10/1 | ||

| Наряд на сдельные работы | Начислена заработная плата рабочим за упаковку продукции на складе | 10/1 | ||

| Листок нетрудоспособности | Начислено пособие по временной нетрудоспособности | 10/1 |

На общую сумму удержаний из заработной платы счёт 70 «Расчёты с персоналом по оплате труда» дебетуется и в зависимости от их вида кредитуются счета:

| Документ | Содержание хозяйственных операций | Корреспонденция счетов | ж/о | |

| Дебет | Кредит | |||

| РКО | Выдана из кассы заработная плата | |||

| Расчёт подоходного налога | Удержан из оплаты труда подоходный налог | |||

| Расчёт взносов в ФСЗН | Удержаны из оплаты труда страховые взносы в ФСЗН | 10/1 | ||

| Расчёт профсоюзных взносов | Удержаны из оплаты труда профсоюзные взносы | 76/7 | ||

| Реестр не выданной заработной платы | Депонирована не выданная своевременно заработная плата | 76/5 | ||

| Расчёт алиментов | Удержаны из оплаты труда алименты | 76/1 | ||

| Протокол заседания инвентаризационной комиссии | Удержано из оплаты труда в возмещение материального ущерба | 73/2 |

Охарактеризуйте назначение и структуру активных, пассивных и активно-пассивных счетов бухгалтерского учёта. Опишите порядок оплаты труда по сдельным расценкам, тарифным ставкам, окладам.

Счета, на которых осуществляется учёт активов организации, называются активными. Остатки по таким счетам отражаются в активе баланса.

В активных счетах начальное сальдо записывается по дебету, увеличение активов отражается по дебету, уменьшение – по кредиту.

Чтобы подсчитать конечное сальдо в активном счёте необходимо:

К начальному сальдо по дебету прибавить оборот по дебету и вычесть оборот по кредиту.

Сальдо в активных счетах может быть только по дебету или равным нулю.

Схематически порядок записи в активных счетах можно представить следующим образом:

Схема активного счёта

Счёт __________

(название)

Дебет Кредит

| Остаток (сальдо) на начало месяца | Запись хозяйственных операций, уменьшающих стоимость активов (-) |

| Запись хозяйственных операций, увеличивающих стоимость активов (+) | |

| Оборот по дебету счёта (сумма всех хозяйственных операций) | Оборот по кредиту счёта (сумма всех хозяйственных операций) |

| Остаток (сальдо) на конец месяца |

Активными являются следующие счета:

— 01 «Основные средства»;

— 10 «Материалы»;

— 20 «Основное производство»;

— 43 «Готовая продукция»;

— 50 «Касса»;

— 51 «Расчётный счёт» и другие счета, предназначенные для учёта активов организации.

Счета, на которых осуществляется учёт источников формирования активов организации, называются пассивными. Остатки по таким счетам отражаются в пассиве баланса.

В пассивных счетах начальное сальдо записывается по кредиту, увеличение источника отражается по кредиту, уменьшение – по дебету.

Чтобы подсчитать конечное сальдо в пассивном счёте необходимо:

К начальному сальдо по кредиту прибавить оборот по кредиту и вычесть оборот по дебету.

Сальдо в пассивных счетах может быть только по кредиту или равным нулю.

Схематически порядок записи в пассивных счетах можно представить следующим образом:

Схема пассивного счёта

Счёт __________

(название)

Дебет Кредит

| Запись хозяйственных операций, связанных с уменьшением источников (-) | Остаток (сальдо) на начало месяца |

| Запись хозяйственных операций, связанных с увеличением источников (+) | |

| Оборот по дебету счёта (сумма всех хозяйственных операций) | Оборот по кредиту счёта (сумма всех хозяйственных операций) |

| Остаток (сальдо) на конец месяца |

Пассивными являются следующие счета:

— 80 «Уставный капитал»;

— 82 «Резервный капитал»;

— 83 «Добавочный капитал»;

— 66 «Расчёты по краткосрочным кредитам банка и займам»;

— 67 «Расчёты по долгосрочным кредитам банка и займам» и другие счета, на которых учитываются источник формирования активов организации.

Кроме активных и пассивных счетов, в бухгалтерском учете имеется группа счетов, обладающих свойствами активных и пассивных счетов.

В зависимости от характера совершаемых хозяйственных операций на счетах этой группы остатки могут быть либо по дебету, либо по кредиту или одновременно дебетовыми и кредитовыми Следовательно, остатки по таким счетам могут быть отражены в активе или в пассиве баланса. Такие счета называются активно-пассивными.К ним относятся счета 71 «Расчёты с подотчётными лицами», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» и другие счета.

Например, по счету 76 «Расчеты с разными дебиторами и кредиторами» отражаются суммы дебиторской задолженности по дебету, а суммы кредиторской задолженности — по кредиту.

Для определения сальдо в активно-пассивных счетах необходимо использовать данные аналитического учета, которые свидетельствуют о состоянии расчетов с каждым дебитором и каждым кредитором. Сальдо выводится по каждому дебитору и кредитору, а затем определяется итоговый остаток дебиторской и кредиторской задолженности.

Схематически порядок записи в активно-пассивных счетах можно представить следующим образом: