Содержание

- Общие правила заполнения декларации ЕНВД в 2018 году для ИП

- Заполнение декларации ЕНВД для ИП без работников

- Бланк декларации по ЕНВД за 4 кв. 2019 года

- Срок сдачи декларации за Ⅳ квартал.

- Куда предоставлять декларацию?

- Инструкция по заполнению ЕНВД в 2019 году

- Образец заполнения декларации по ЕНВД за 4 квартал 2019 года

- Срок сдачи декларации по ЕНВД

- Порядок сдачи декларации

- Декларация ЕНВД за 4 квартал 2019 года — заполняем быстро и без ошибок

- Форма отчёта для ЕНВД

- Вычет за ККТ для ИП

- Данные для заполнения отчёта

- Титульный лист

- Раздел 2

- Раздел 4

- Налоговая декларация по ЕНВД за 3 квартал 2019 года

- Декларация ЕНВД 2019: образец заполнения

- Нулевая отчетность по ЕНВД

- Форма декларации по ЕНВД за 4 квартал 2019 года для ИП: бланк

- Как заполнять декларацию по ЕНВД за 4 квартал 2019 года: образец для ИП

- Декларация по ЕНВД за 4 квартал 2019 года при совмещении налоговых режимов

>Декларация ЕНВД: бланк и образец заполнения

Общие правила заполнения декларации ЕНВД в 2018 году для ИП

- Вносить данные нужно с первой ячейки. Если в какой-то ячейки нет показателей — ставится прочерк.

- Если декларация по ЕНВД заполняется вручную, то используются ручки определенных цветов — черные, синие, фиолетовые.

- В текстовых полях буквы пишутся только с большой буквы. Это касается титульного листа и страницы 3 — адрес осуществления деятельности.

- Пени и штрафы не заносятся.

- В верхнем правом углу обязательно ставится номер страницы.

- Ошибки не допускаются. При исправлении показатель зачеркивается вертикальной чертой, пишется верное число и ставится подпись руководителя. Подпись заверяет исправление.

О том, как рассчитать размер ЕНВД подробно читайте .

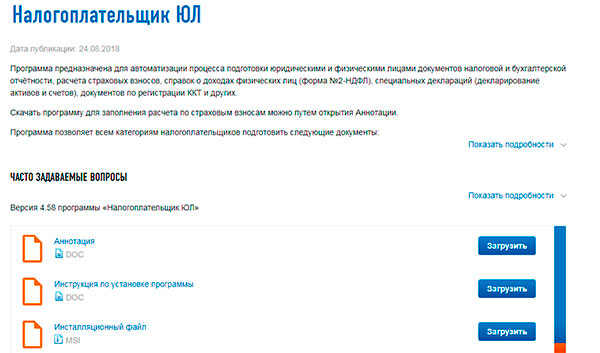

Налоговую декларацию по ЕНВД для отдельных видов деятельности в 2018 году можно заполнить как на бумажном носителе, так и электронно. Удобнее всего использовать программу Налогоплательщик ЮЛ. Она бесплатная. Программу можно скачать с сайта налоговой инспекции. Внизу сайта есть раздел «Программные средства». Заходите туда и сразу попадаете на закладку «Налогоплательщик ЮЛ», где можно скачать последнюю версию программы.

Не успеваете следить за изменениями налогового законодательства и вовремя на них реагировать? Поручите эту работу профессионалам с помощью сервиса Главбух Ассистент. Первый месяц бесплатно.

Если вам сложно разобраться с программой, то можете .

Заполнение декларации ЕНВД для ИП без работников

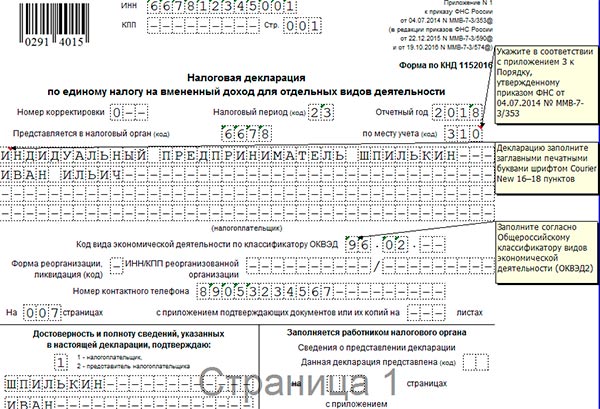

Заполнение декларации по единому налогу в 2018 году начинается с титульного листа. Для начала вносится ИНН — в каждую ячейку вводится по одной цифре. Если заполняет декларацию физическое лицо — ИП, то заполняются все ячейки. Если юрлицо, то в первых двух ячейках ставим прочерк, а потом — цифры. ИНН у юрлица короче на два знака.

Дальше — вписывается КПП. Если это организация, вносятся цифры. Если ИП — прочерк. КПП отсутствует у предпринимателей.

Что такое номер корректировки? Цифры в ячейке указывают на то, сколько раз была подана уточненная декларация. Если это единственный отчет, то ставится минус. Если предприниматель решил исправить отчет, то он посылает уточненную декларацию и ставит цифру один, если это в первый раз и цифру два, если корректирует дважды.

Налоговый период. Его выбирают из приложения 1 к порядку заполнения. Если отчет за 1 квартал, ставим 21,за второй- 22, третий- 23, четвертый — 24.

Отчетный период — год сдачи декларации.

Налоговый орган — это номер налоговой инспекции, в котором предприниматель встал на учет, как плательщик ЕНВД.

В поле «Налогоплательщик» вносятся фамилия, имя, отчество предпринимателя. Код ОКВЭД ставится по основному виду деятельности. Если несколько видов — пишется любой.

Пример заполнения титульного листа декларации по ЕНВД

Заполнение раздела 2 декларации по ЕНВД

Советуем начать заполнение с раздела 2. Здесь может быть несколько листов. Это зависит от количества видов деятельности у ИП или организации.

Например, ИП Иванов продает запчасти для иномарок через розничный магазин и рядом оказывает услуги по мойке машин. Это два разных вида деятельности, которые облагаются ЕНВД. Поэтому, у ИП Иванова будет два листа раздела 2 — по рознице и по автомойке.

Строка 010 — код вида деятельности. Узнать его можно из приложения 5.

В строке 040 вписывается показатель базовой доходности (БД). Узнать свой показатель можно в пункте 3 ст.346.29 НК.

Строка 050 — коэффициент-дефлятор К1. Он меняется каждый год и в 2018 году К1 = 1,868.

Строка 060 — понижающий коэффициент доходности К2. Он зависит от решения региональных властей и составляет от 0,005 до 1 единиц.

Пример заполнения декларации ЕНВД для ИП без работников

Например, ИП Шпилькин оказывает парикмахерские услуги в Смоленске. Тогда:

В строке 010 будет показатель 01 — оказание бытовых услуг.

Базовая доходность (БД) равна 7500 рублей в месяц.

К1 = 1,868

К2 в Смоленске = 0,759

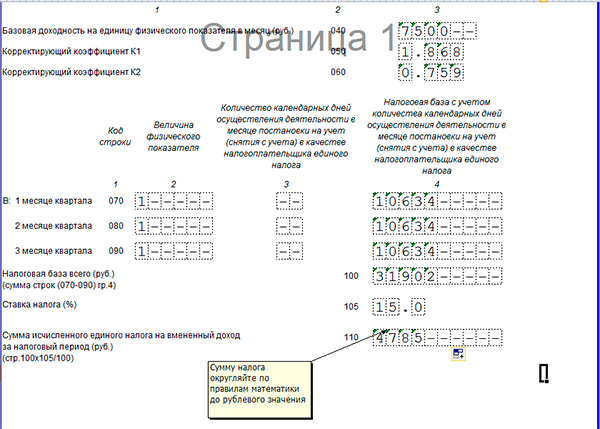

ФП = 1. Он равен единице, потому что Шпилькин работает один, без сотрудников. Если бы были наемные сотрудники, то ФП равнялся бы двум, трем и так далее по числу сотрудников.

Рассчитываем ЕНВД: ВД=7500*1,868*0,759*1 = 10633,59 рублей.

Записываем в строки 070-090 без копеек.

Строка равна сумме строк 070-090. В нашем примере — 31092 рубля

Умножаем на ставку налога 15%: 31902*15% = 4875 рублей

Заполнение раздела 3 декларации по ЕНВД

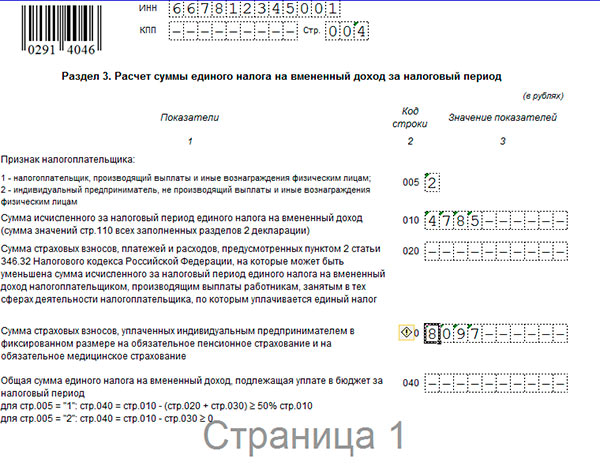

Строка 005 третьего раздела указывает на признак налогоплательщика. В примере с ИП Шпилькин пишется цифра 2 потому что он работает один, без наемных сотрудников.

В строке 010 повторяется цифра из строки 110 раздела 2. Если видов деятельности несколько, то суммируются все данные из строки 010.

В нашем примере получается — 4785 рублей.

В строке 020 указываются выплаты с зарплаты работникам. Сюда входят страховые взносы в ПФР, ФСС и ФОМС, перечисленные в отчетном периоде. Кроме того, больничные листы и добровольное страхование сотрудников.

Строка 030 — для страховых выплат самого ИП в текущем квартале. Это взносы в ПФР и ФОМС за себя.

О сдаче отчетности ИП на ЕНВД в 2018 году читайте .

В нашем примере ИП Шпилькин перечислил социальные взносы за месяца и на сумму 8097 рублей.

В строке 040 указывается сумма налога для перечисления в бюджет. ИП без сотрудников рассчитывает налог ЕНВД так:

стр.040 = стр.010 – стр.030

В нашем случае она равна нулю: 4785 р.- 8097 р. получается цифра меньше нуля и поэтому в строке 040 ставится прочерк.

ИП и организаций с сотрудниками считают ЕНВД по такому алгоритму:

стр.040 = стр.010 – стр.020 – стр. 030

При этом уменьшить налог можно только вполовину или на 50% от страховых взносов.

Заполнение раздела 1 декларации по ЕНВД

Теперь заполнить раздел 1 просто. Остается перенести цифры из строки 040 раздела 3 в строку 020 раздела 1. Если налог не начислен (как в нашем примере), то обязательно ставится прочерк.

Если не было деятельности, сдается нулевой отчет. В нулевой декларации по ЕНВД заполняется только первый лист — титульный. На остальных листах проставляется прочерк и сдается в ФНС.

Если опоздать с подачей декларации по единому налогу на вмененный доход, то налоговая выпишет штраф согласно п. 1 ст. 119 Налогового кодекса. Сумма штрафа составляет 5% от начисленной суммы. Минимум — 1000 рублей. Максимум — 30% на суммы налога. Кроме того, ФНС может заблокировать расчетный счет.

Не хотите тратить время на заполнение декларации по ЕНВД? Воспользуйтесь сервисом Главбух Ассистент.

Скачать документы:

Пример заполненной декларации по ЕНВД для ИПСкачать в формате xlsПример заполненной декларации по ЕНВД для ОООСкачать в формате xlsБланк декларации ЕНВДБланк декларации ЕНВД

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Как правильно выполнить заполнение декларации по ЕНВД за 4 квартал 2019 года? На каком бланке сдавать декларацию? Какой последний срок сдачи декларации за Ⅳ квартал? В статье приведены ответы на самые распространенные вопросы и представлен конкретный пример заполнения.

Плательщик единого налога на вмененный доход обязан каждый квартал составлять декларацию и предоставлять её в налоговую инспекцию, а также платить в бюджет рассчитанную сумму налога. Чтобы помочь правильно заполнить декларацию, в качестве примера рассмотрена декларация по ЕНВД за 4 квартал 2019 года: образец заполнения представлен с учетом определенных особенностей, которые надо знать при составлении декларации.

Далее подробно остановимся на том, как правильно должна быть заполнена декларация.

Бланк декларации по ЕНВД за 4 кв. 2019 года

При сдаче отчетности за Ⅳ квартал надо учитывать то обстоятельство, что бланк декларации изменен. Новый бланк утвержден приказом ФНС от 26.06.2018 № ММВ-7-3/414@ и вступил в силу с 26 ноября 2018 года.

Изменения формы связаны с необходимостью отражения в отчетности вычетов на приобретение онлайн касс индивидуальными предпринимателями, применяющим ЕНВД, поскольку они имеют право уменьшить налог на сумму стоимости приобретенных касс. Максимально допустимая сумма вычета составляет 18 000 руб. на каждый приобретенный ККТ.

Скачать актуальный бланк можно по ссылке в конце этой статьи.

Срок сдачи декларации за Ⅳ квартал.

Организации и индивидуальные предприниматели, являющиеся плательщиками Единого налога на вмененный доход должны ежеквартально предоставлять отчетность в налоговую инспекцию до 20 числа месяца, который следует за отчетным кварталом. Поэтому cрок сдачи декларации по ЕНВД за четвертый квартал текущего — это 20 января 2020г.

Куда предоставлять декларацию?

Сдача отчетности для ООО и ИП имеет ряд особенностей, которые надо учитывать:

- Деятельность ведется по месту регистрации ИП или юридическому адресу ООО — в этом случае отчетность надлежит предоставлять в налоговую инспекцию, где они стоят на учете.

- Деятельность ведется не по месту регистрации ИП или юридическому адресу организации — необходимо сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности.

- Если невозможно однозначно определить место ведения хозяйственной деятельности (например перевозке пассажиров и грузов, развозная рыночная торговля) — в этом случае ИП подают декларации в ИФНС по месту своего жительства, а организации по месту нахождения (юридическому адресу)

Инструкция по заполнению ЕНВД в 2019 году

Инструкция по заполнению декларации ЕНВД в 2019 году приведена в приложении № 3 к приказу ФНС № ММВ-7-3/414@. Используем её при заполнении декларации в рассматриваемом ниже примере.

Образец заполнения декларации по ЕНВД за 4 квартал 2019 года

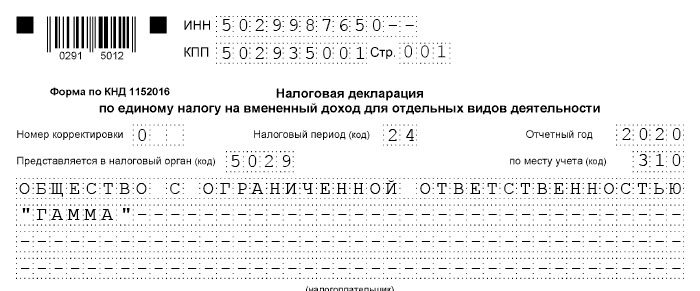

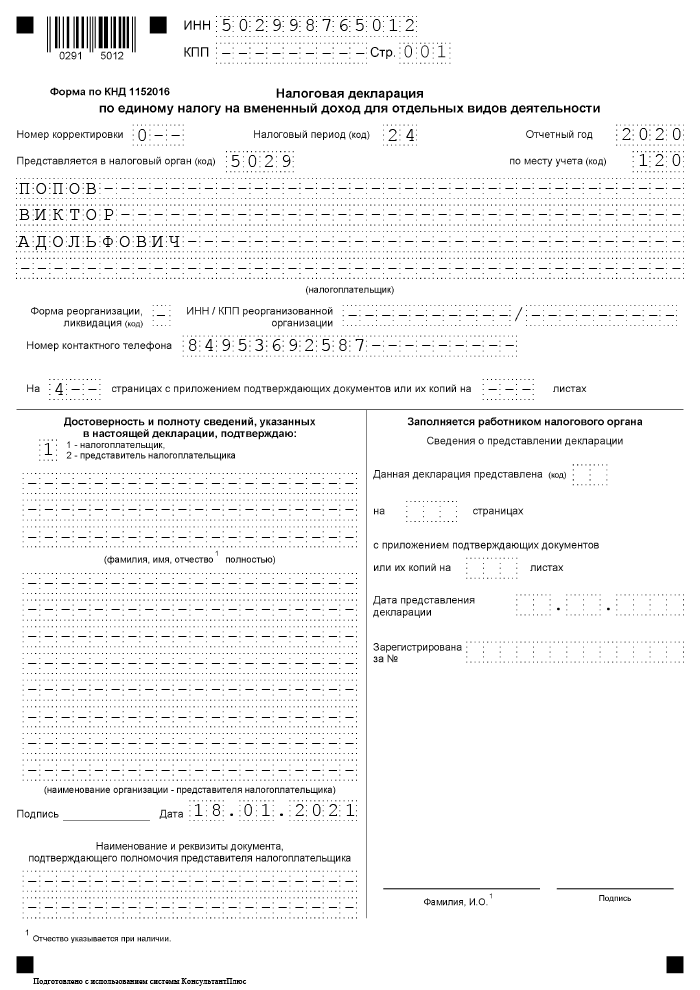

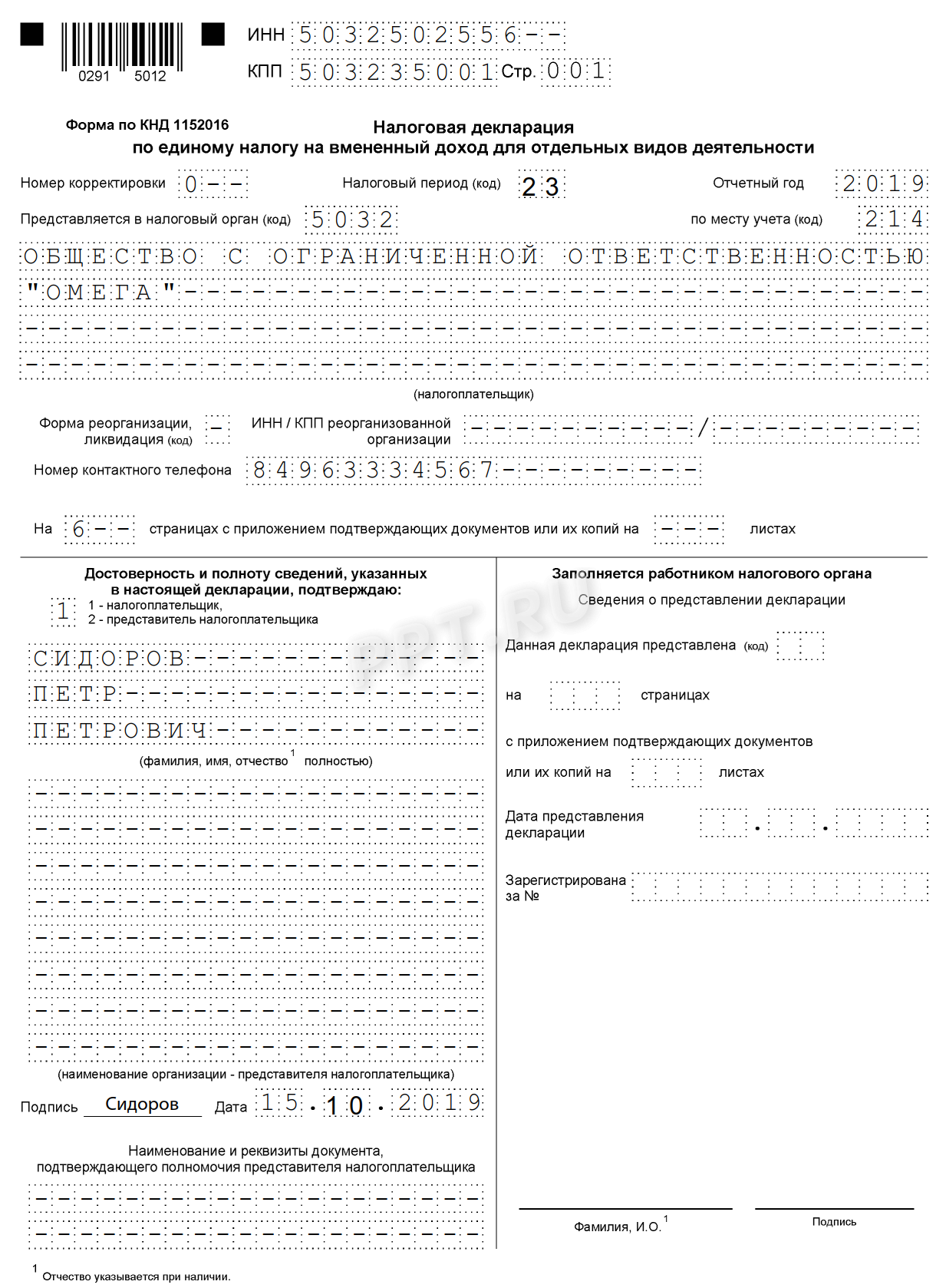

ТИТУЛЬНЫЙ ЛИСТ

Титульный лист служит для отображения основных сведений о индивидуальном предпринимателе или организации.

Если декларацию подает ИП, то в поле «КПП» ставится прочерк, а в поле «налогоплательщик» предприниматель указывает свои фамилию, имя и отчество.

Далее рассмотрим заполнение бланка на примере индивидуального предпринимателя, как наиболее общий случай. Если для организации будут особенности заполнения, то на них будет обращено внимание.

Порядок оформления «вмененной» декларации приведен в приложении № 3 к приказу ФНС № ММВ-7-3/414@, а в приложениях 1 — 6 к Порядку заполнения декларации приводятся все необходимые для заполнения коды.

При сдаче отчетности за квартал первый раз в графе «Номер корректировки» проставляется код «0- -«. При последующих подачах уточненных деклараций проставляется код «2—» и т.д. В поле «Код налогового периода» указывается код 4-го квартала: «24». Коды налоговых периодов для заполнения декларации приведены в Приложении №1 Порядка заполнения.

В поле «Код места представления» указывается (Приложение № 3 к Порядку заполнения налоговой декларации):

- 120 – если декларация предоставляется ИП по месту его жительства;

- 214 – если декларация предоставляется по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 310 – если российская организация отчитывается по месту ведения хозяйственной деятельности;

- 320 – если ИП сдает декларацию по фактическому месту ведения своей деятельности.

Код налогового органа берется из уведомления о постановке на учет. Наименование организации или Ф.И.О. предпринимателя вносится заглавными буквами. Это требование является общим для любой налоговой отчётности.

Код по ОКВЭД устанавливается из классификатора ОКВЭД2 на основании основного вида деятельности, по которой применяется система налогообложения по Единому налогу на вмененный доход.

Далее указывается контактный телефон для связи с плательщиком налога. Номер контактного телефона указывается в формате: код страны, код города, номер без пробелов и знаков между цифрами.

Затем заполняется количество странице декларации и количество прилагаемых документов, например, доверенности при подписании доверенным лицом.

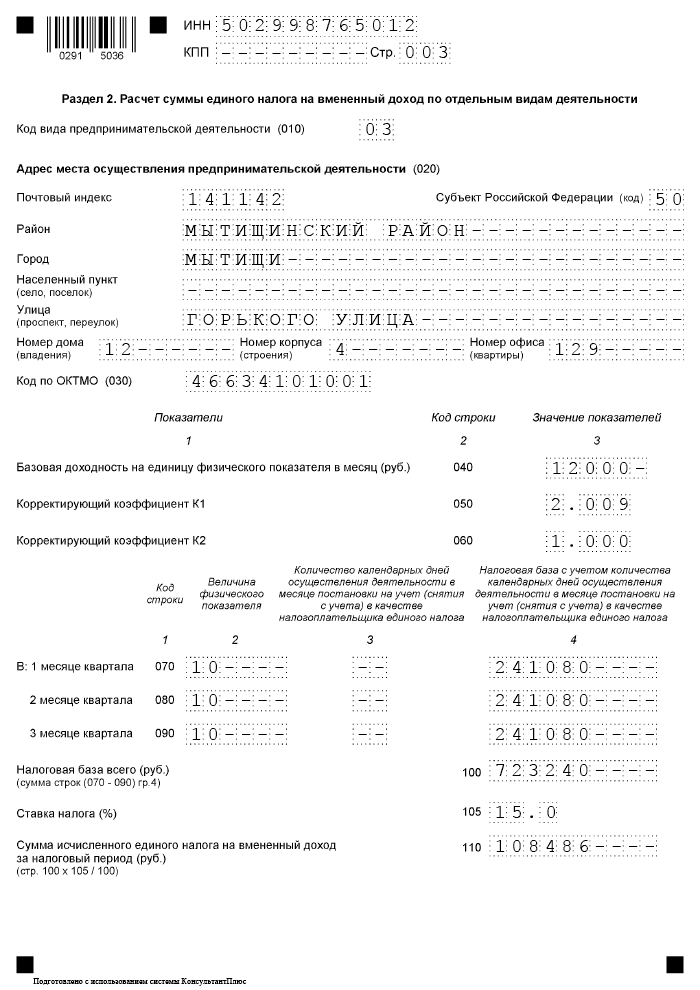

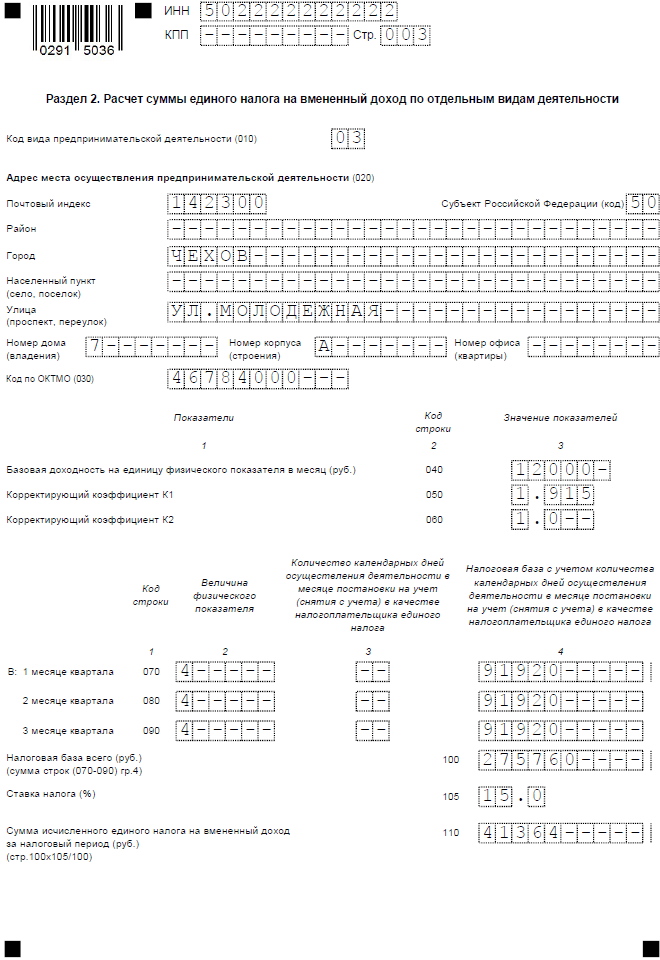

Раздел 2: Расчет ЕНВД по видам деятельности

Заполнение расчета целесообразно начинать с Раздела 2. Если имеется несколько видов деятельности или деятельность осуществляется по адресам с разными ОКТМО, то раздел 2 необходимо заполнять на каждый из них. Это указание приведено в п. 5.1 Порядка заполнения декларации.

Код вида предпринимательской деятельности (код стр.010) берется из Приложения № 5.

В стр. 020 надо указать адрес ведения предпринимательской деятельности. Данные поля заполняются в соответствии со справочником сокращений КЛАДР.

В строке. 030 указываются сведения о муниципальном образовании посредством указания кода ОКТМО.

В строках с 040 по 110 происходит расчет ЕНВД.

Графы 3 строк 070 – 090 заполняются только в случае перехода на ЕНВД или снятия с учета в течении первого квартала. День постановки на учет и день снятия с учета надлежит включать в количество дней ведения хозяйственной деятельности.

В стр. 040 заносятся данные о базовой доходности в соответствии с выбранным видом деятельности в стр. 010. Затем указываем коэффициенты на текущий год:

- К1 в строке 050 – федеральный коэффициент, установленный законодательством для всех регионов. Как правило, он устанавливается каждый год. На 2019 год значение коэффициента-дефлятора К1 = 1,915.

- К2 в строке 060 – коэффициент, устанавливаемый на местном уровне. Его можно найти на официальном сайте налоговой инспекции, указав свой регион либо узнать в своей налоговой инспекции.

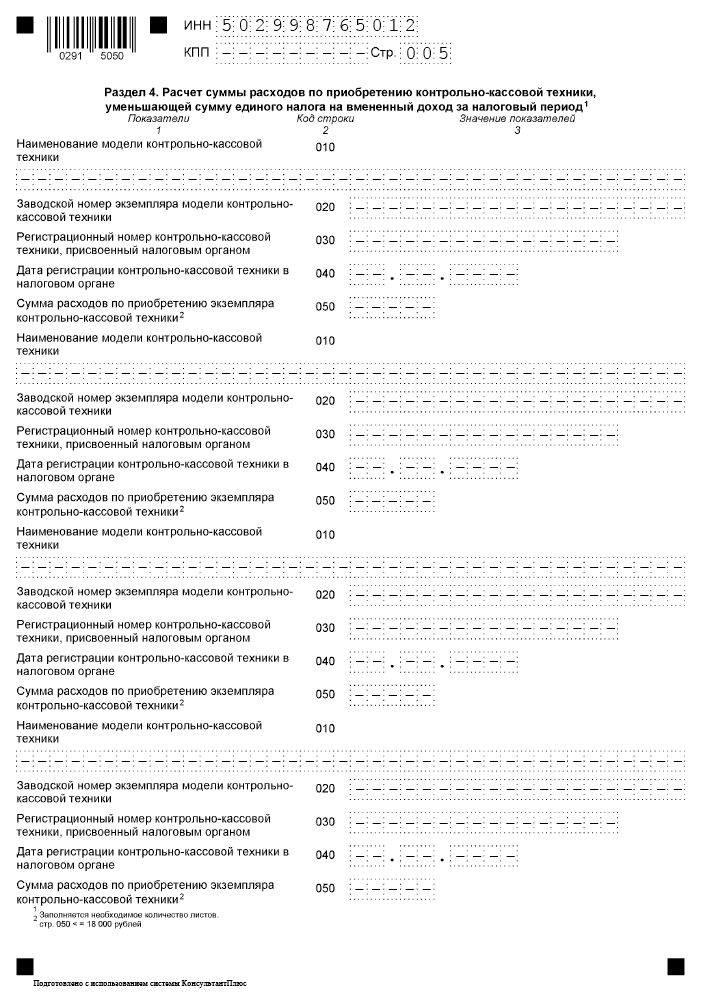

Раздел 4. Расчет суммы расходов на приобретение ККТ

Этот раздел заполняют только индивидуальные предприниматели, которые приобрели ККТ и хотят получить налоговый вычет.

В форме имеется раздел, в котором производится расчет сумм «кассового» вычета. Он состоит из нескольких блоков строк 010-050. Один блок заполняется на один приобретенный кассовый аппарат.

В строках блока указываются модели ККТ, их заводские номера, регистрационные номера налоговых органов, даты регистрации ККТ у налоговиков и суммы расходов на приобретение техники.

Значение стр. 050 не должно превышать 18 000 руб. (п. 2.2 ст. 346.32 НК РФ).

Например, ИП Панов В.А. приобрел 3 онлайн кассы по цене 10400 р., 12456 руб и 20100 руб. соответственно. В строках 050 он должен указать 10400р., 12456р. и 18000р.

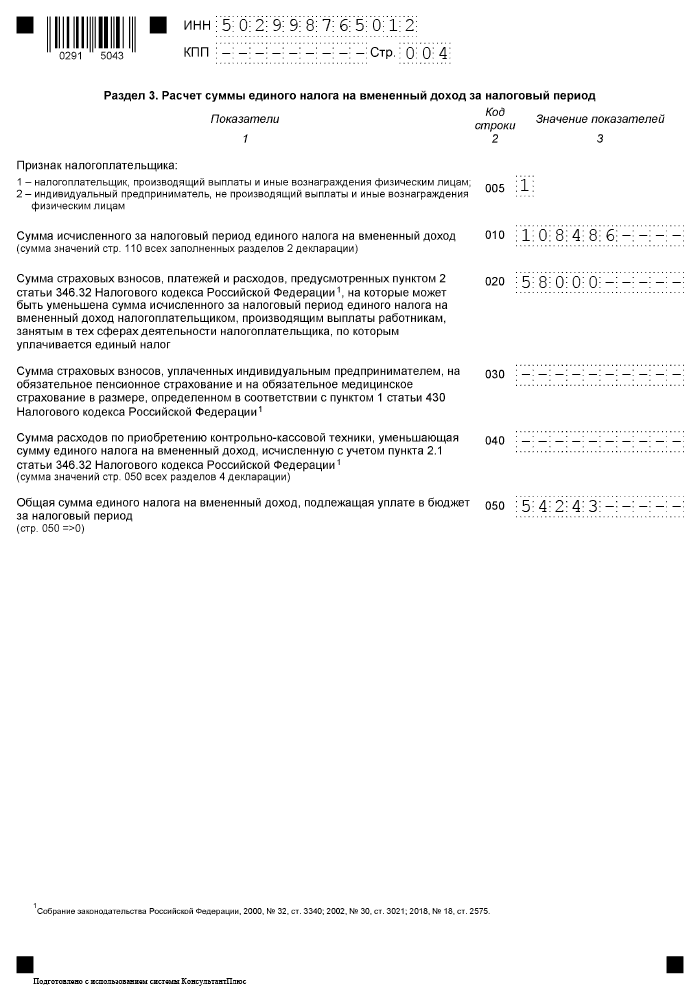

Раздел 3. Расчет суммы единого налога на вмененный доход

Следующим этапом будет расчет сумм единого налога на вмененный доход.

В строке 005 надо указать признак налогоплательщика:

- Если ИП или ООО имеют наемных работников и производят выплаты вознаграждений физическим лицам, то указывается «1».

- Если индивидуальный предприниматель работает без наемных работников, то указывается цифра «2»

В строке 010 указываем сумму налога из строки 110 раздела 2. В случае заполнения нескольких разделов 2, то указывается сумма всех значений разделов 2.

Полученную величину налога можно уменьшить на оплаченные в течении отчетного квартала страховые взносы:

- для ИП без наемных работников — на 100% страховых взносов, уплаченных «за себя»;

- для ИП, имеющих наемных работников — в пределах 50%;

- для юридических лиц — до 50%.

В строке 020 отражается сумма расходов, взносов и платежей в соответствии с НК РФ ст. 346.32, п.2, которые уменьшают налоговую базу. Практически это взносы, уплачиваемые с заработной платы работников и т.п. Если ИП в графе 005 указал признак «2», (т.е. он не имеет наемных работников) то это поле не заполняется.

В строке 030 отражаются суммы перечисленных в течении Ⅳ квартала фиксированных платежей ИП за себя в ПФР и на ОМС, а также 1% с превышения 300 тыс. рублей.

Внимание!

В строках 020 и 030 отражаются суммы взносов, фактически перечисленных в Ⅳ квартале, а не начисленных за этот же период.

Нельзя уменьшить налог более, чем на 50% от стр. 010. Проводим сравнение суммы, указанной в стр. 010 и сумму строк 020 и 030.

В нашем примере во Ⅳ кв. уплачено страховых взносов на сумму 47880 руб., ИП за себя не платил, поэтому сумма не превышает 50% исчисленного налога (103410 руб. Х 50% = 51705 руб.). В строке «020» указываем всю сумму 47880 рублей.

строка 050 = строка 010 — (строка 020 + строка 030 ) — строка 40

Если декларацию подает ИП, не производящий выплаты физическим лицам и указавший признак «2» в строке 005, то тогда

строка 050 = строка 010 — строка 030 — строка 40.

В стр. 040 указывается стоимость приобретенной кассовой техники, на которую Индивидуальный Предприниматель хочет уменьшить величину налога и равна сумме строк 050 всех разделов 4 декларации. Если стоимость единицы ККТ превышает 18т.руб., то учитывается только 18 000 рублей. В нашем случае приобретена одна единица ККТ стоимостью 17 200 руб., эта сумма отражена в стр. 040, а также в стр.050 Раздела 4.

В строке 050 отражаем общую сумму, подлежащую уплате в бюджет ( 103410р. — 47880р. — 17200р. = 38330р.)

Значение строки 050 не может быть отрицательным, поэтому если разница получается меньше нуля, то в строке 050 ставится «0».

Рассмотрим эту ситуацию на примере, когда приобретено 4 ККТ по цене 17200р. Всего затрачено 17200 руб. Х 4 = 68800 рублей. Эту величину показываем в строке 040.

Стр.050 = стр.010 — стр.020 — стр.040 =103410 — 47880 — 68800 = -13270 рублей.

В строке 050 показываем «0», а оставшуюся сумму 13270 руб. учтем при сдаче декларации за следующий квартал.

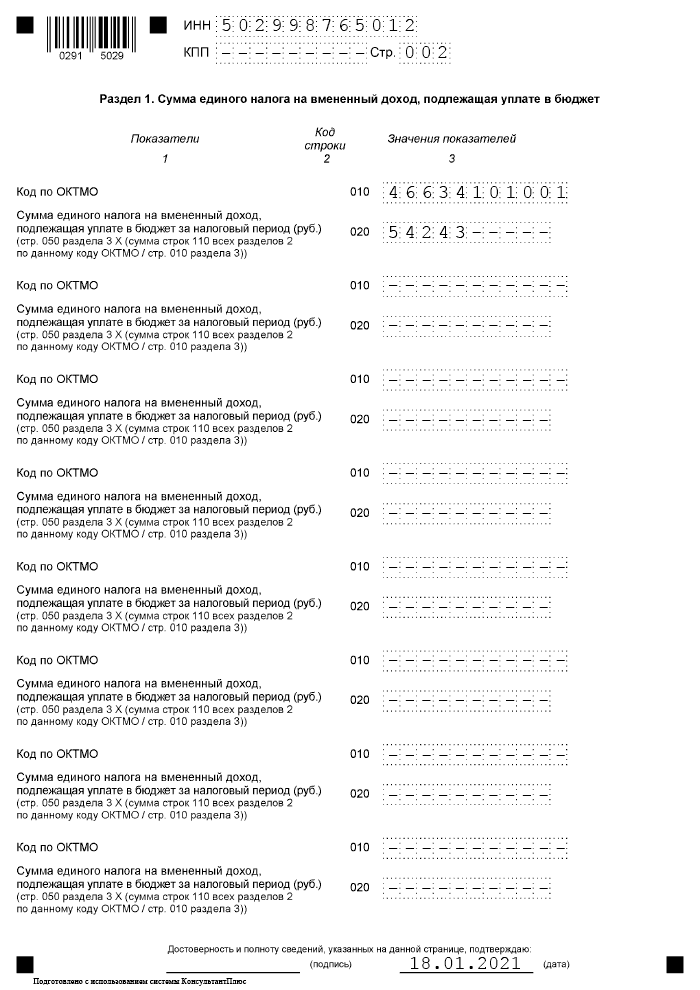

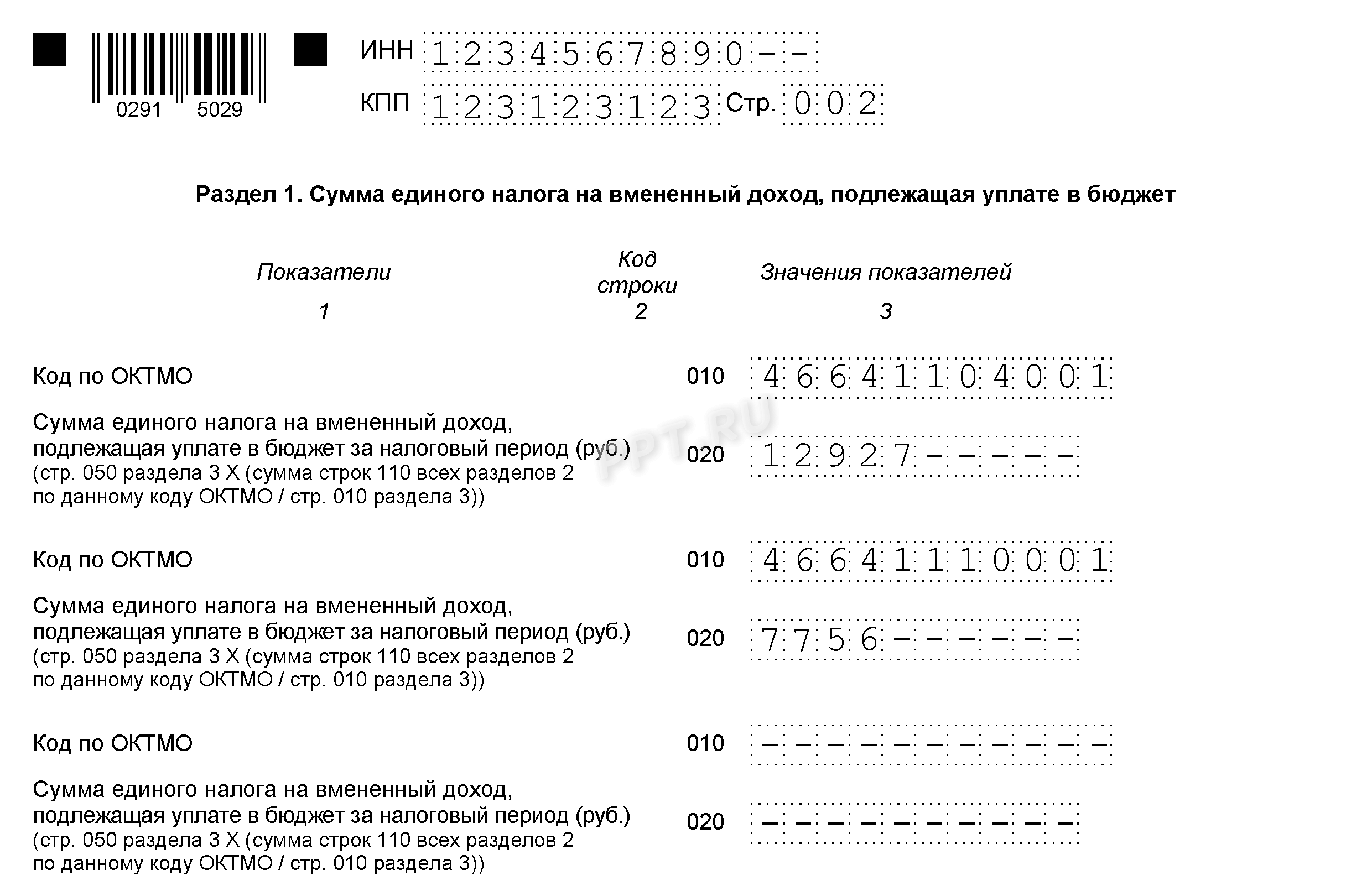

Раздел 1. Суммы ЕНВД, подлежащие уплате в бюджет

В заключении на основе данных всех разделов 2 и 3 (если их несколько) заполняется Раздел 1. В разделе 1 указывается:

- в строке 010– код муниципального образования, на территории которого ведется вмененную деятельность;

- в строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО).

Если деятельность ведется на территории нескольких муниципальных образований, то заполняется столько блоков строк 010-020, по скольким образованиям платится налог.

На этом процесс заполнения заканчиваем.

На этом процесс заполнения заканчиваем.

См. также: Декларация по ЕНВД за 4 квартал 2019 года — какой бланк использовать?

бланк декларации по ЕНВД за Ⅳ кв. 2019 г.Пример заполнения декларация по ЕНВД за 4 квартал 2019 г.в формате PDF

На каком бланке надо сдавать декларацию по ЕНВД? Есть ли изменения в форме по сравнению с предыдущим кварталом и какие? В какой срок необходимо сдать декларацию? Ответы на эти вопросы приведены в статье. Скачать новый бланк декларации по ЕНВД за 4 квартал 2019 года (форма по кнд 1152016) в Excel (эксель) можно здесь же. Бланк декларации имеет штрих-код титульного листа 0291 5012.

Основным отчетным документом для специального режима «Единый налог на вмененный доход» является декларация по ЕНВД за 4 квартал 2019 года. Бланк скачать бесплатно можно в этой статье.

В силу перманентного изменения законодательной базы периодически изменяется и форма декларации.

Новая форма декларации утверждена приказом от 26.06.2018 № ММВ-7-3/414@, который вступил в действие с 26.11.18 года. По этой форме сдавали отчетность за предыдущий квартал, по ней же надо сдавать и за Ⅳ квартал. Необходимость изменений формы была вызвана тем, что с 2018 года появился дополнительный вычет, применяемый к исчисленной сумме налога. Это вычет относится к расходам на покупку онлайн-касс. Им могут воспользоваться ИП, ранее работавшие без использования ККТ.

Новое в 2019 году для расчета ЕНВД

Необходимость нового бланка возникла ввиду следующих нововведений:

- Увеличилось значение коэффициента-дефлятора в 2019 году до величины 1,915 (приказ Минэкономразвития России от 30.10.2018 № 595).

- Введена возможность для ИП уменьшить сумму начисленного за период налога на величину затрат, связанных с приобретением ими кассовых аппаратов. Эта величина не может превышать 18 тыс. руб. за каждый приобретенный кассовый аппарат (п. 2.2 ст. 346.32 НК РФ, введенный законом «О внесении изменений…» от 27.11.2017 № 349-ФЗ).

Возможность компенсировать ИП затраты на приобретение ККТ, которая возникла в следствии изменения закона о применении ККТ № 54-ФЗ от 22.05.2003, обусловлена тем, что ИП на ЕНВД обязали использовать контрольно-кассовую технику.

Сведения о приобретенной ККТ отражаются в новом разделе 4, который отсутствовал в предыдущей версии декларации.

Один лист раздела предназначен для указания информации до четырех ККТ. Но если их приобретено больше, то всегда существует возможность дополнить декларацию еще одним листом.

Для организаций-вмененщиков ничего нового в бланке декларации не появилось. Единственное отличие заключается в том, что сумму налога, подлежащую уплате в бюджет, теперь надо указывать в строке 050 раздела 3, а не в строке 040. Кроме того, порядок расчета суммы налога к уплате (в виде формулы) теперь приведен не в самом разделе 3 декларации, а в Порядке ее заполнения (пп. 6 п. 6.1 Приложения № 3 к Приказу ФНС от 26.06.2018 N ММВ-7-3/414@. Понятно, что раздел 4 организациями-вмененщиками не используется.

Скачать новую форму в формате excel можно по ссылкам, приведенным ниже.

| Новая декларация по ЕНВД за Ⅳ кв. 2019 года ( форма по кнд 1152016 ) | |

>>>Бланк скачать в PDF |

>>>Бланк скачать в Excel |

Образец заполнения декларации по ЕНВД за Ⅳ квартал 2019 года

Срок сдачи декларации по ЕНВД

Декларацию организации и индивидуальные предприниматели должны ежеквартально заполнять и сдавать в срок не позднее 20 числа месяца, следующего за отчетным периодом. Декларацию за Ⅳ кв. необходимо предоставить до 20 января 2020 года.

Порядок сдачи декларации

В зависимости от того, является налогоплательщик юридическим лицом или индивидуальным предпринимателем, существует разный порядок сдачи декларации.

ИП должны предоставить декларацию по ЕНВД в налоговую инспекцию по месту своей деятельности. Если точно определить конкретное место осуществления предпринимательской деятельности не представляется возможным ( например, в случае транспортных перевозок), то декларацию необходимо предоставить в налоговую инспекцию по месту регистрации предпринимателя.

Юридические лица обязаны предоставлять декларацию в ИФНС по месту регистрации (п. 2 ст. 346.28 НК РФ).

В случаях, если организация или ИП по тем или иным причинам прекратили деятельность на ЕНВД и снялись с учета в качестве плательщика этого налога, то необходимо поступать в соответствии с письмом ФНС от 20 марта 2015 г. № ГД-4-3/4431, в котором указано, что такой ситуации налогоплательщик может сдать декларацию в ту налоговую, где он состоял на учете по месту ведения деятельности на ЕНВД. Эту декларацию инспекция перешлет в налоговую по местонахождению организации ( или местожительству предпринимателя) вместе с карточкой лицевого счета по вмененке. Контроль по уплате налога в бюджет перейдет в налоговую инспекция по новому месту учета.

См. также: Декларация по ЕНВД за 4 квартал 2019: образец заполнения

Декларация ЕНВД за 4 квартал 2019 года — заполняем быстро и без ошибок

Единый налог на вменённый доход скоро будет отменён, но пока ещё применять его можно. Заканчивается очередной период, за который должна быть подана декларация ЕНВД — 4 квартал 2019 года. Предлагаем подробно рассмотреть порядок заполнения отчётности и разобрать его на конкретном примере.

Форма отчёта для ЕНВД

Декларация ЕНВД за 4 квартал 2019 года заполняется на бланке, утверждённом приказом ФНС № ММВ-7-3/414@ от 26 июня 2018 года. Форма не слишком сложная — в ней титульный лист и 4 раздела.

Форма декларации по ЕНВД (пустой бланк) — скачать бесплатно

Вы можете заполнить декларацию по ЕНВД за 4 квартал 2019 года на компьютере или от руки на этом бланке. Но чтобы гарантировано избежать ошибок, рекомендуем сформировать отчёт при помощи нашего онлайн сервиса.

Вычет за ККТ для ИП

Заполнение отчёта для компании или ИП не слишком различается, кроме одного момента — раздела № 4. Он введён в форму в середине 2018 года для того, чтобы предприниматели могли заявлять так называемый кассовый вычет. Льгота предоставляется ИП на вменёнке, своевременно перешедшим на онлайн-ККТ. Эта мера поддержки малого бизнеса применяется до конца 2019 года.

Кассовый вычет всё ещё можно заявить, но декларация по ЕНВД за 4 квартал 2019 года — последний шанс сэкономить. С отчёта за следующий квартал право на вычет сгорает. Пока же оно есть у предпринимателей, поставивших ККТ на учёт до 1 июля 2019 года, которые не стали пользоваться отсрочкой до середины 2021. Но при условии, что они не опоздали со сроками установки кассовой техники и не заявили вычет в предыдущих кварталах. Организации право на него не получили, поэтому в разделе 4 ничего не заполняют (ставят прочерки).

Данные для заполнения отчёта

Предприниматель Бунин Сергей Петрович открыл в городе Чехов Московской области небольшой комплекс по обслуживанию автомобилей: сервис + мойка. У него работает 3 сотрудника. В качестве налогового режима ИП выбрал ЕНВД. Это выгодно, ведь для расчёта налога не имеет значения, сколько реально заработал предприниматель. В этом и есть преимущество вменённого налога — он исчисляется исходя из теоретического дохода, причём весьма скромного. На практике же заработать обычно удаётся больше.

Для заполнения отчёта по ЕНВД за 4 квартал 2019 года нужны такие данные:

- физический показатель из статьи 346.29 НК РФ. Для деятельности ИП Бунина это количество работников плюс он сам, то есть всего 4 человека;

- базовая доходность на 1 единицу физического показателя из той же статьи Кодекса — 12 000 рублей;

- коэффициент-дефлятор К1 (по ЕНВД), в 2019 году он составляет 1,915 (приказ Минэкономразвития от 30.10.2018 № 595);

- понижающий коэффициент К2 — в нашем примере 1 (решение Совета депутатов Чеховского района от 9 ноября 2012 года № 71/10). Этот коэффициент может составлять от 0,005 до 1, искать его значение нужно в акте органа муниципальной власти;

- ставка налога — 15%. Стандартная ставка действует по умолчанию, но может быть снижена местными властями до 7,5%.

- страховые взносы. В 4 квартале ИП Бунин заплатил на страхование работников 60 тыс. рублей. За счёт этой суммы он может снизить свой налог вплоть до половины;

- вычет за кассовый аппарат. Его сумма 18 000 рублей — это максимальный размер, предусмотренный законом. Наш ИП установил ККТ 24 июня, но вычет пока не заявлял.

Ниже вы найдёте сслыку на готовый отчёт — образец заполнения для ИП из примера выше в формате Excel.

Декларация по ЕНВД за 4 квартал 2019 года — скачать готовый образец заполнения для ИП.

Титульный лист

В верхнюю строку на первом и всех остальных листах отчёта вписывается ИНН предпринимателя. Организации дополнительно к этому строкой ниже указывают КПП. Тут же всем заполняющим нужно проставить нумерацию страниц отчёта.

В верхней части листа прописываются такие данные:

- номер корректировки — 0, поскольку подаётся первичный отчёт;

- налоговый период из Приложения № 1 к приказу, которым утверждена декларация ЕНВД (4 квартал 2019 — код 24);

- отчётный год — 2019;

- код налогового органа, в котором ИП зарегистрирован как плательщик ЕНВД. Для ИП Бунина это ИФНС города Чехова, код 5048;

- код места учёта предпринимателя — 320 (Приложение № 3). Означает, что ИП состоит на учёте в той инспекции, к которой относится адрес объекта ведения деятельности;

- фамилия, имя и отчество ИП с отдельной строки, все буквы заглавные. Организации вписывают наименование как в уставе;

- номер телефона;

- число страниц декларации — 5;

- количество листов копий подтверждающих документов — 2. ИП Бунин заявляет вычет по кассе и должен подтвердить право на него, приложив копии расходных документов, например, кассового чека и накладной на покупку аппарата.

В блоке данных в нижней части листа ставится код 1, поскольку предприниматель из примера будет подписывать отчёт сам. Остальные ячейки этого раздела, кроме даты, заполняются прочерками. Организации указывают здесь ФИО директора. Если же к сдаче отчётности привлекается представитель, правила такие:

- подпись за ИП оставляет доверенное лицо. В трёх верхних ячейках нужно прописать его ФИО, а в двух нижних — название и реквизиты доверенности;

- представителем ИП является компания. Необходимо указать ФИО того сотрудника, кто составлял и подписал отчёт, в средней части — название фирмы, в последних строках — данные доверенности.

Если предприниматель подписывает декларацию сам, а сдаёт её в ИФНС представитель, то данные последнего на титул вписывать не нужно. Но при визите в инспекцию ему необходимо взять с собой доверенность, её копию и паспорт.

Раздел 2

Основные данные для расчёта налога содержатся в разделе 2. В строке 010 нужно вписать код вида деятельности 03 (автосервис и мойка). Его нужно взять из Приложения № 5 к Приказу.

Далее следует блок для указания адреса объекта ведения деятельности, по которому подаётся налоговая декларация по ЕНВД. В том числе необходимо указать код региона из приложения № 6 к Приказу. В строку 030 нужно вписать ОКТМО.

Ниже идет блок для данных, на основе которых рассчитывается ЕНВД. В строках 040-060 указывается:

- базовая доходность (БД) на единицу физического показателя — 12 000;

- коэффициент К1 — 1,915;

- коэффициент К2 — 1.

В строке 070 нужно отразить такие данные за октябрь:

- в графе 2 — величину физического показателя (ФП) — 4;

- в графе 3 — количество дней ведения деятельности. Актуально, если в этом месяце бизнесмен стал плательщиком ЕНВД или снялся с учёта. В нашем примере ИП работал на вменёнке весь квартал, поэтому ставим прочерки;

- в графе 4 — налоговая база за месяц по формуле: БД х ФП х К1 х К2. Получаем 91 920 рублей (12 000 х 4 х 1,915 х 1).

Строки 080 и 090 следует заполнить так же, только данные нужно указать соответственно за ноябрь и декабрь.

В строке 100 считаем сумму по графе 4 строк 070-090, то есть базу за весь 4 квартал: 91 920 + 91 920 + 91 920 = 275 760 рублей.

По строке 105 отражаем ставку 15%, а в строке 110 исчисляем ЕНВД за период: 275 760 * 15% = 41 364 рубля — это сумма налога без учета вычетов.

Раздел 4

Исчисленный налог можно уменьшить на вычеты, которые чуть позже пропишем в разделе 3. Вначале заполним данные по кассовому аппарату в разделе 4. Здесь указывается информация, представленная в таблице.

Таблица 1. Заполнение раздела 4

Налоговая декларация по ЕНВД за 3 квартал 2019 года

При наличии обособленных подразделений, которые входят в юрисдикцию одной налоговой инспекции, нужно сдавать только одну декларацию по ЕНВД.

Много спорных моментов возникает при открытии обособленных подразделений в разных районах города или за его пределами. Куда в этом случае сдавать отчетность и нужно ли повторно проходить регистрацию в каждом налоговом органе, на подведомственной территории которого ведется деятельность?

Согласно разъяснениям, приведенным в письме ФНС № ГД-4-3/1895 от 05.02.2014, организация обязана встать на учет в каждом налоговом органе, в чьем ведомстве находится территория, на которой ведется предпринимательская деятельность обособленного подразделения. Ежеквартально необходимо сдавать отчетность в эти ИФНС. Например, в Постановлении Семнадцатого арбитражного суда № 17АП-10551/2014 от 09.09.2014 судьи дают ссылку на ст. 83 НК РФ, согласно которой необходима регистрация обособленных подразделений по месту ведения их деятельности. Организации, применяющие ЕНВД, в этом случае обязаны подавать декларацию в каждую налоговую инспекцию по месту регистрации.

Декларация ЕНВД 2019: образец заполнения

В обновленной форме декларации изменились штрих-коды у некоторых страниц. Изменения выглядят так:

- 0291 4015 на титульном листе заменен на 0291 5012;

- 0291 4022 раздела 1 заменен на 0291 5029;

- 0291 4039 раздела 2 заменен на 0291 5036;

- 0291 4046 раздела 3 заменен на 0291 5043.

Кроме того, форма ЕНВД с 2019 года предусматривает возможность уменьшения рассчитанного квартального налога на сумму уплаченных индивидуальным предпринимателем с наемными работниками страховых взносов. В этом случае единый налог может быть уменьшен только на 50 %.

Титульный лист отчета должны заполнять все налогоплательщики. В верхней части каждого листа расположены поля для ИНН и КПП юридического лица. Предприниматели указывают только ИНН. Поле «Номер корректировки» должно быть также заполнено. Если отчет является первичным, в нем следует поставить «0—«. При подаче уточненных сведений, в зависимости от их количества, можно будет указать «1—«, «2—» и так далее.

Налоговый период в декларации по ЕНВД предусмотрен отдельно для каждого квартала:

- 21 — отчет за 1-й квартал;

- 22 — отчет за 2-й квартал;

- 23 — отчет за 3-й квартал;

- 24 — отчет за 4-й квартал.

Таким образом, если отчитываемся за 3 квартал, ставим код 22. Отдельное поле предусмотрено для указания отчетного года, к которому относится налоговый период.

В конце предусмотрены поля для указания данных руководителя организации или ИП, а также для его личной подписи и даты составления отчета.

Раздел 1 декларации ЕНВД

В первом разделе отражаются рассчитанные в разделах 2 и 3 суммы налога к уплате. Если деятельность велась на территориях, юрисдикцией которых являются разные налоговые инспекции, то сумму налога ставят для каждого ОКТМО. Чтобы найти это значение в общей сумме налога, показатель строки 050 раздела 3 умножают на отношение суммы налога по одному ОКТМО к общему ЕНВД за налоговый период.

Относительно правил заполнения отчета нужно учитывать следующее:

- если код ОКТМО меньше 11 знаков, то заполняют ячейки слева направо, а в клетках, где пустые знакоместа, ставят прочерки (25003451– – –). То же самое касается ИНН;

- при заполнении декларации на компьютере и распечатывании ее на принтере допускается отсутствие обрамлений знакомест и прочерков в случае отсутствия в них значений.

Раздел 2 декларации по ЕНВД

Второй раздел нужно заполнять по каждому виду предпринимательской деятельности и по каждому ОКТМО. Согласно п. 5.1 Порядка заполнения декларации, необходимо заполнить второй раздел по каждому объекту, чтобы величина физического показателя не превысила установленный лимит.

Обратите внимание, что все коды, которые нужно проставлять в декларации, можно найти в приложениях к Порядку ее заполнения. Они не совпадают с кодами ОКВЭД2, например:

- 01 — бытовые услуги;

- 02 — ветеринарные услуги и т. д.

Показатели базовой доходности установлены статьей 346.29 НК РФ. Физический показатель — это площадь по документам, количество сотрудников, транспортных средств, посадочных мест или торговых мест. Для расчета налога понадобятся коэффициенты К1 и К2. На 2019 год К1 — 1,915. Он вырос по сравнению с прошлыми двумя годами. К2 нужно уточнить в своей налоговой инспекции, так как он устанавливается местными властями.

Во втором разделе декларации по ЕНВД предусмотрены графы, в которых нужно указывать дату постановки или снятия с учета. Их нужно заполнять вновь зарегистрировавшимся в течение квартала организациям или тем, кто прекратил деятельность, разрешенную на ЕНВД, до окончания года. В этих случаях налоговая база единого налога корректируется на количество отработанных календарных дней. Чтобы рассчитать налоговую базу за неполный месяц, нужно ее значение разделить на количество календарных дней в месяце и умножить на фактически отработанные дни.

Налоговая база за месяц рассчитывается по общеизвестной формуле: произведение базовой доходности на физический показатель и коэффициенты К1 и К2.

Чтобы найти сумму за квартал, нужно сложить полученные показатели за все три месяца, а затем умножить эту сумму на налоговую ставку 15 %. Результат показывают в строке 110.

В форму декларации по ЕНВД во 2 раздел добавлена строка 105 «Ставка налога». В ней необходимо указать ставку единого налога, взяв ее из региональных актов, или ставку 15 %, указанную в Налоговом кодексе, если власти субъекта РФ не установили особые условия в регионе.

Раздел 3 декларации ЕНВД

В третьем разделе сначала нужно указать признак налогоплательщика. Делается это для уменьшения налога на страховые взносы. Предприниматели, которые не имеют сотрудников, могут уменьшить налог на полную сумму фактически перечисленных за себя в течение квартала страховых взносов. В строке 005 раздела 3 они ставят код 2. Организации и ИП с сотрудниками могут уменьшить налог только до 50 %. Их код — 1. Предприниматели с работниками не могут включить в сумму уменьшения страховые взносы, уплаченные за себя. Позиция органов власти по этому поводу представлена в письме Минфина № 03-11-09/37786 от 13.09.2013.

В строке 010 нужно поставить сумму строк 110 всех заполненных вторых разделов (по всем ОКТМО и видам деятельности). В строках 020 и 030 каждая категория плательщиков отражает перечисленные в течение квартала страховые взносы. Для плательщиков, осуществляющих выплаты сотрудникам, в строку 020, помимо взносов в ПФР и ФСС, включены:

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме болезни из-за несчастного случая на производстве) за первые три дня болезни;

- взносы на добровольное личное страхование работников, перечисленные в течение квартала страховым организациям, имеющим лицензии. Данные суммы уменьшают ЕНВД, только если страховая выплата не больше суммы пособия, выплаченного за счет работодателя по временной нетрудоспособности сотрудника за первые три дня.

В строке 040 укажите затраты на приобретение ККТ. Эти затраты уменьшают сумму ЕНВД. Сюда должна попасть сумма всех значений строк 050 Раздела 4.

В строке 050 отражают сумму налога к уплате за минусом взносов и расходов на покупку ККТ (строка 040).

Раздел 4 декларации ЕНВД

Это новой раздел декларации, куда вносят данные только ИП (организациям заполнять не нужно, ставятся прочерки).

Заполняются строки очень просто:

- 010 — модель ККТ (убедитесь, что она включена в реестр ККТ);

- 020 — заводской номер ККТ (ищите его в документации);

- 030 — регистрационный номер ККТ (его присваивает инспекция);

- 040 — дата регистрации;

- 050 — расходы на покупку ККТ (максимум 18 000 руб.).

Нулевая отчетность по ЕНВД

На «вмененке» не предусмотрена нулевая отчетность. Если деятельность не ведется, то необходимо в течение пяти дней с момента ее завершения подать в налоговую инспекцию заявление о снятии с учета. Если этого не сделать, налоговая инспекция исчислит ЕНВД в соответствии с базовой доходностью и физическими показателями предыдущего квартала в полном объеме, пока не будет предоставлено заявление о снятии с учета. Отсутствие фактического дохода не является основанием, чтобы не платить налог. Позиция Министерства финансов РФ по данному вопросу представлена в письме № 03-11-09/17087 от 15.04.2014.

>Декларация по ЕНВД за 4 квартал 2019 года: образец заполнения для ИП

Как контролируют лимиты в отчете по ЕНВД

Форма декларации по ЕНВД за 4 квартал 2019 года для ИП: бланк

Предприниматели и организации на ЕНВД обязаны сдать отчетность за 4 квартал 2019 года надо бланке, который ФНС утвердила приказом от 26.06.2018 № ММВ-7-3/414@. У данного бланка штрих-код 02915012.

В бланке декларации по ЕНВД есть специальный раздел для данных об онлайн-кассе. Заполняют этот раздел только предприниматели, которые хотят воспользоваться вычетом на сумму покупки и установки ККТ (п. 2.2 ст. 346.22 НК). В декларации по ЕНВД за 4 квартал 2019 года ИП вправе заявить вычет, если выполнены условия:

ККТ входит в реестр контрольно-кассовой техники;

ИФНС зарегистрировала онлайн-кассу в период с 1 февраля 2017 года до 1 июля 2019 года и при этом предприниматель имел право работать без ККТ до июля 2019 года;

предприниматель использует ККТ в деятельности, облагаемой ЕНВД.

Размер вычета – не более 18 000 руб. на каждый экземпляр ККТ. Если две ККТ стоимостью 15 000 руб. и 20 000 руб., уменьшить ЕНВД разрешено на 33 000 руб. (15 000 руб. + 18 000 руб.). Аналогичный вывод – в письме ФНС от 21.02.2018 № СД-3-3/1122.

Ряд регионов может отказаться от системы налогообложения в виде ЕНВД досрочно. Редакция «Учет. Налоги. Право» выяснила, в каких регионах компании ждут скорые перемены.

Где вмененку отменят досрочно

Как заполнять декларацию по ЕНВД за 4 квартал 2019 года: образец для ИП

Налоговый период по вмененке — квартал. Отчитаться надо до 20-го числа месяца, следующего за отчетным кварталом. При выпадении крайнего срока сдачи на выходные или праздничные дни срок сдачи по общим правилам переносится на первое после праздников рабочее число.

Так, вмененщики должны сдать декларацию по ЕНВД за 4 квартал 2019 в срок до 20 января 2020 года, а уплатить налог не позднее 27 января 2020 года.

ИП с сотрудниками и организации рассчитывают единый налог на вмененный доход одинаково. Ограничение на уменьшение налога за счет взносов в 50 процентов сохраняется в обоих случаях.

Предприниматели со штатными работниками могут законно уменьшить свой налог за счет взносов. К расчету берутся взносы и пособия, как за себя, так и за сотрудников. При этом нужно следить за ограничением в 50 процентов – именно на столько можно уменьшить сумму налога (подп. 1 п. 2 ст. 346.32 НК РФ).

ИП рассчитывают вмененный налог в строке 040 раздела 3 декларации по формуле:

стр. 010 – (стр. 020 + стр. 030)

При заполнении декларации следите за соотношением суммы налога в строке 040 и показателя в строке 010. Их различие допустимо в размере 50 процентов.

Предприниматели, у которых нет сотрудников, уменьшают свой вмененный налог на сумму страховых взносов без ограничений. Но возмещений по налогу у них быть не может.

ИП без работников считает налог в строке 040 раздела 3 декларации ЕНВД за 4 квартал 2019: стр. 010 – стр. 030. То есть уменьшает налог на все взносы за себя, в том числе по тарифу 1% с доходов свыше 300 тыс. рублей (письмо ФНС от 11.12.15 № СД-4-3/21793@).

Пример

В разделе 3 декларации ИП выбирает признак 1, то есть категорию налогоплательщиков, производящих выплаты и иные вознаграждения физическим лицам.

Сумма рассчитанного налога за 4 квартал 2019 г. составляет 100 000 руб. Данную сумму отражают в строке 010 раздела 3.

По строке 020 — сумму страховых взносов, уплаченных за своих сотрудников в размере 55 000 руб., а по строке 030 сумму уплаченных взносов за себя в размере 20 000 руб.

Поскольку при вычете страховых взносов, уплаченных за работников и за себя, сумма вмененного налога уменьшается более чем на половину (100 000/2 = 50 000 < 75 000 (55 000 + 20 000)), в строке 040 раздела 3 отчетности ИП отразит сумму единого налога к уплате в бюджет в размере 50 000 руб.

В раздел 4 занесите данные о купленных моделях ККТ и суммах расходов. Информацию по каждой кассе отражайте в отдельном блоке. По строке 050 покажите сумму затрат на каждую ККТ в пределах 18 тыс. руб. В разделе 4 отразите всю сумму затрат в пределах 18 тыс. руб., даже если налог меньше расходов на ККТ.

Коэффициент К2 указываем по строке 060 раздела 2 отчетности (корректирующий коэффициент базовой доходности). Он устанавливается представительными органами власти городов федерального значения, областей, районов и т.д.

Если на новый год коэффициент не установлен, следует использовать значение, применявшееся в прошлом году. Информацию о ставках коэффициента К2 по муниципальным образованиям и городам федерального значения можно найти на сайте nalog.ru.

Образец заполнения декларации по ЕНВД за 4 квартал 2019 года: ИП применяет вычет по расходам на ККТ

Декларация по ЕНВД за 4 квартал 2019 года: образец заполнения для ИПСкачать бесплатно

<…> Скачать образец декларации полностью можно по ссылке выше.

Декларация по ЕНВД за 4 квартал 2019 года при совмещении налоговых режимов

Если коммерсант совмещает вмененку с иными режимами налогообложения, то ему следует сдавать не только декларацию по единому налогу на вмененный доход, но и декларации по иным применяемым им налоговым режимам. Налоговая отчетность по налогам, в частности, по вмененке, не предусматривают каких-либо особенностей для налогоплательщиков, применяющих несколько налоговых режимов одновременно. Декларация по каждому налоговому режиму заполняется так же, как если бы этот налоговый режим был единственным.

Например, предприниматель сдает в аренду помещение, занимается розничной торговлей через магазин и оптовой торговлей товарами со склада, а также размещает рекламу на транспорте и с использованием рекламных конструкций. То есть отчетность ИП будет содержать три раздела 2 для каждого вида деятельности, относящегося к вмененке. В отношении оптовой торговли товарами через склад и доходов от аренды бизнесмен имеет право выбрать любое сочетание налоговых режимов (общий и УСН), которое сочтет для себя оптимальным.