Содержание

- Что такое бухгалтерский счет?

- Как составляются бухгалтерские проводки?

- Бухгалтерские проводки по конкретным хозяйственным операциям

- Подводим итоги

- Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

- Что такое бухгалтерские проводки?

- Бухгалтерские проводки для начинающих с ответами: таблица и примеры

- Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

- Примеры бухгалтерских проводок по заработной плате

- Аренда помещения в бухгалтерии

- Примеры бухгалтерских проводок по оптовой и розничной торговле

- Бухгалтерские проводки для начинающих по договору цессии

- Кассовые операции в бухгалтерии

- Оказание услуг

- Как составить бухгалтерские проводки по основным средствам?

- Закрытие года

- Примеры бухгалтерских проводок по налогам и госпошлинам

- Выданные займы

- Эквайринг

- Корреспонденция счетов и бухгалтерские проводки

- Что это такое

- Типы бухгалтерских записей

- Принцип самолетика

- Типовые двойные проводки

- Порядок составления записей

- Примеры по основным хозяйственным операциям

- Особенности учетных мероприятий

- Ответственность за ошибки

- Бухгалтерский баланс 2019. Скачать бесплатно бланк и образец

- Сроки сдачи

- Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

- узнайте больше про куб сейчас

- почему куб удобнее

- Бухгалтерский баланс в 2018-2019 году: бланк

- Для чего нужен бухгалтерский баланс

- По какой форме представляется баланс

- Первичные бухгалтерские документы

- Обязательные реквизиты первичного документа

- Формы первичных документов

- Виды первичных документов

- Кассовая первичка

- Бухгалтерские бланки

- Основными являются документы бухгалтерского учета, они могут быть:

- Требования к бухгалтерским бланкам

Что такое бухгалтерский счет?

Начинающим бухгалтерам разобраться с составлением проводок без четкого понимания, что такое счет, очень сложно, поэтому лучше двигаться «от печки».

Бухгалтерский счет – некая позиция в хозяйственном учете, необходимая для непрерывного отслеживания происходящего движения принадлежащего компании имущества, а также источников его образования. Осуществляется это путем использования метода двойной записи, когда одна операция отражается два раза – по дебету одного счета и по кредиту другого. Все счета, которые применяются в бухучете коммерческих компаний, систематизированы и сгруппированы в специальном документе – плане счетов.

Совет: анализируя операции и составляя проводки, лучше всего держать под рукой общий план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Бухгалтерские счета подразделяют на три вида в зависимости от того, какой объект подлежит учету:

- Активные – предназначены для отображения в денежном выражении информации об имеющихся у организации хозяйственных средствах и ресурсах. Например, материалы (10), денежные средства в кассе (50), готовая продукция (43) и т.д. Начальное сальдо у активных счетов записывается только по дебету, конечное – аналогично. Операции, которые характеризуются увеличением средств компании, указываются по дебету счета. Если ресурсы уменьшаются, то запись идет в кредит.

- Пассивные – на них в денежном выражении учитываются состояние, движения и изменения источников, за счет которых были сформированы хозяйственные средства компании. Например, амортизация ОС (02), торговая наценка (42), уставный капитал (80) и т.д. Начальное и конечное сальдо могут быть только по кредиту. Записи, увеличивающие счет, идут в кредит, уменьшающие – в дебет.

- Активно-пассивные – коварные счета, играющие роль и пассивных, и активных. Важно понять, признак какого счета срабатывает в каждой конкретной ситуации. Начальное сальдо может записывать как по дебету, так и по кредиту; возможно дебетовое и кредитовое начальное сальдо одновременно. Например, активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами». Если у компании существует дебиторская задолженность (то есть ей кто-то должен), то сумма пишется в дебет, а в случае кредиторской задолженности (фирма кому-то должна) – цифра отражается по кредиту.

Когда бухгалтеры были вынуждены вести расчеты без применения компьютера, счета рисовали в виде своеобразных табличек, которые в простонародье называют «самолетиками». Каждый счет имеет свою схему, выглядят они следующим образом.

- Типовая схема активного счета:

- Типовая схема пассивного счета:

- Типовая схема активно-пассивного счета:

Как составляются бухгалтерские проводки?

Бухгалтерская проводка основывается на принципе двойной записи: сумма операции записывается по дебету одного счета и кредиту другого, то есть всегда выполняется баланс, именно поэтому актив неизменно должен быть равен пассиву.

Пример: предположим, учредитель ООО внес свой вклад в уставный капитал в размере 10000 рублей, положив деньги на расчетный счет. Тогда можно сделать следующий вывод – у фирмы появились активы (денежные средства), а одновременно с ними возникли и обязательства перед учредителем. Результатом будет такая двойная запись: Дт 51 «Расчетный счет» – Кт 80 «Уставный капитал» – 10000 рублей.

Смысл и суть проводок легко понять, если осознать – ничего в этом мире не возникает из ниоткуда и не исчезает бесследно. Все логично – купили материалы, значит, заплатили за них деньги. Иными словами, в материалах прибыло, а в финансах – убыло. Здесь есть интересный момент: движение между статьями может происходить без изменения итога по активу и пассиву. Например, производство товаров было закончено, следовательно, они перешли в разряд готовой продукции. Были затронуты два активных счета – один уменьшился, а другой увеличился на ту же сумму. Проводка в такой ситуации: Дт 43 «Готовая продукция» – Кт 20 «Основное производство».

А если компания оплачивает с расчетного счета задолженность перед поставщиком, то произойдет одновременное уменьшение актива и пассива, поскольку эта операция влияет на активный счет денежных средств и активно-пассивный (срабатывает признак пассивного, так как должна наша фирма) счет, отражающий кредиторскую задолженность. Проводка: Дт 60 «Расчеты с поставщиками и подрядчиками» – Кт 51 «Расчетный счет».

Бухгалтерские проводки по конкретным хозяйственным операциям

Количество балансовых счетов подбирается к сотне – конечно, это много, особенно если вспомнить, что некоторые имеют многочисленные субсчета. Такое разнообразие приводит к сложностям: типовых бухгалтерских проводок существует великое множество – только представьте всевозможные комбинации. Причем надо иметь в виду, что какие-то операции записываются не одной, а несколькими проводками. Рассмотреть все варианты, наверное, невозможно, но выделить те, с которыми сталкивается большинство организаций, вполне реально. Обсудим разные случаи, представив информацию с ответами в таблицах.

По учету основных средств

Основные средства – это материальные активы, которые непосредственно участвуют в производственных процессах и присутствуют в деятельности многих компаний (здания, сооружения, транспорт, инструмент и даже многолетние насаждения и племенной скот). Их отличительной особенностью является срок использования – он должен превышать один год. Например, к основным средствам (ОС) относится производственное оборудование. Все понимают, что работать с ним можно больше 12 месяцев, но с течением времени срок полезного использования истекает, то есть происходит банальный износ. Поэтому стоимость ОС постепенно переносится на себестоимость продукции за счет начисления амортизации.

Представим в таблице проводки-ответы по тем типовым операциям в бухучете, которые касаются основных средств:

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая складывается из всех затрат, связанных с приобретением объекта ОС. То есть сюда входят не только непосредственно расходы на покупку ОС или его сооружение, но и стоимость доставки, установки, консультационных услуг и подобное. Однако надо помнить, что, в соответствии ПБУ 6/01, активы, стоимость которых не превышает 40000 рублей, могут отражаться в бухучете в составе МПЗ (материально-производственных запасов) – их поступление отражается на счете 10 «Материалы».

По учету НМА

Нематериальные активы компании не имеют физической формы, тем не менее они способны приносить экономические выгоды, а также их можно однозначно идентифицировать. Например, к НМА относят деловую репутацию фирмы и разнообразные объекты интеллектуальной собственности – руками потрогать нельзя, однако исключительные права на что-либо (на товарный знак, программу, селекционные достижения и т.д.) часто дают возможность получать существенный доход.

Ответы на основные вопросы, связанные с бухгалтерским учетом НМА, представлены в таблице:

Организационные расходы, возникшие при образовании юридического лица, к НМА отнести нельзя (ПБУ 14/07).

По учету МПЗ

Все компании, занимающиеся производством, постоянно сталкиваются с необходимостью закупки материалов (материально-производственных запасов, или МПЗ). Как правило, даже у начинающих бухгалтеров их учет не вызывает сложностей – ответы-проводки по типовым операциям можно посмотреть в таблице:

Сейчас широкое распространение получили топливные карты, используемые многими организациями, деятельность которых тесно связана с транспортом. У начинающих финансистов нередко возникают трудности с бухгалтерским учетом ГСМ по топливным картам, поскольку в настоящее время нет четкого законодательно утвержденного порядка проведения этой процедуры – кто-то считает, что можно применять счет 10 «Материалы», однако эксперты говорят о некорректности данного подхода и советуют использовать забалансовые счета.

Совет: несколько лет назад в обиход бухгалтеров вошел универсальный передаточный документ, специально разработанный ФНС, однако далеко не все компании захотели с ним знакомиться, боясь нововведений. Если вы пока не применяете УПД, то стоит задуматься об изменении ситуации, поскольку это позволит в разы снизить документооборот, а значит, существенно сэкономить время.

По учету затрат на производство

Людям, начинающим разбираться с составлением бухгалтерских проводок, порой довольно проблематично сталкиваться с учетом производственных затрат, потому что для них предназначено несколько счетов. Обычно в учетной политике организации прописывается, каким образом происходит оценка выбывающих МПЗ (ПБУ 5/01). Рассмотрим в таблице ответы по наиболее часто встречающимся ситуациям:

К счетам учета затрат на производство относятся 20, 21, 23, 25, 26, 28, 29.

По учету готовой продукции и товаров

Многие компании строят свой бизнес на продаже каких-либо товаров, поэтому начинающим бухгалтерам важно понимать, как осуществляется их учет. Ответы в виде проводок по типовым хозяйственным операциям, сопряженным с приобретением и продажей товарной продукции, можно узнать в таблице:

Если организация занимается приобретением товаров у поставщиков, то следует уделять большое внимание проверке документации, которая предоставляется контрагентом. Помните, что вы вправе не бросаться радостно на первое предложение, если оно кажется невыгодным. В таком случае обычно составляется протокол разногласий к договору, отражающий позицию несогласной с какими-либо условиями стороны.

Важно: в таблице представлены лишь основные типовые бухгалтерские проводки – в бухучете товаров и готовой продукции возможна бездна вариантов, так как они часто нуждаются в переоценке и иногда вносятся в качестве вклада в уставный капитал (или вообще компания получает их безвозмездно). Чтобы ознакомиться со всеми ситуациями, необходимо детально изучить Положения по бухгалтерскому учету и другую специальную литературу.

По учету денежных средств

Если с производством продукции сталкиваются далеко не все компании, то с денежными средствами работают, наверное, абсолютно все. Для бухучета финансов чаще всего используются два счета – 50 «Касса» и 51 «Расчетный счет». Из названий интуитивно понятно – деньги обычно хранятся либо в кассе, либо в банке на расчетном счете. Рассмотрим в таблице типовые операции, затрагивающие денежные средства организации, и дадим ответы в виде проводок:

Начинающим бухгалтерам следует помнить, что при совершении операций с денежными средствами обязательно оформляется соответствующая документация – платежные поручения, приходные и расходные кассовые ордера, авансовые отчеты, акты инвентаризации кассы и т.д.

По расчетам с персоналом

Частично ответы на вопросы по типовым бухгалтерским проводкам, затрагивающим оплату труда работников, были даны выше; для простоты восприятия информации сгруппируем их в таблице:

По учету кредитов и займов

Кто в наше сложное время не нуждался в кредите? Предприниматели не исключение – часто развитие бизнеса требует дополнительных финансовых вложений, а взять и банально негде… Тогда бизнесмены обычно направляются в банковские учреждения. Начинающие бухгалтеры без проблем смогут оформить «кредитные» операции, потому что вариантов здесь не так много – нужно отразить полученный займ, рассчитать ежемесячный платеж по кредиту и т.д. Для наглядности приведем типовые проводки-ответы в таблице:

В таблице чаще всего встречаются два счета – 66 и 67. Выбирать нужно в зависимости от срока кредита: счет 66 называется «Расчеты по краткосрочным кредитам и займам», а 67 – «Расчеты по долгосрочным кредитам и займам».

По операциям с уставным капиталом

Уставный капитал – это финансовые средства или какое-либо имущество, которые учредители внесли в ходе регистрации ООО. В обществе сложилось мнение, что вклад в УК обязательно представляет собой именно деньги, однако это совсем не так – если вы являетесь владельцем здания, то, конечно, можете стать учредителем ООО, внеся в уставный капитал свою недвижимость. Что еще можно использовать в качестве вклада? Ответим на этот вопрос в таблице, приведя типовые проводки по бухучету уставного капитала:

По учету финансовых результатов

Конечно, целью любой предпринимательской деятельности является получение дохода. Финансовый результат определяется прибылью либо убытком, сформированными к концу отчетного периода. Если доходы превышают расходы, то имущество предприятия прирастает, то есть компания получает прибыль, в обратной ситуации имеет место быть убыток. Рассмотрим в таблице, каким образом составляются проводки по операциям, связанным с формированием финансового результата:

На счете 90 «Продажи» по дебету отражается выручка, а по кредиту – затраты, которые относятся к себестоимости, а также акцизы и налоги. Когда в конце периода сальдо счета 90 оказывается кредитовым, признается прибыль. Если сальдо дебетовое, то компания понесла убыток. Следует помнить, что счет 99 списывается на 84 в последний день отчетного периода, то есть его сальдо становится нулевым.

Подводим итоги

Главной целью бухучета является освещение информации о состоянии имущества, капитала и обязательств компании. Достоверные данные формируются путем постоянного учета, который осуществляется методом двойной записи, когда сумма операции отражается по дебету одного счета и кредиту другого.

Особых сложностей с составлением бухгалтерских проводок не возникнет, если начинающие бухгалтеры будут хорошо ориентироваться в плане счетов и понимать, каким образом та или иная хозяйственная операция влияет на активы и пассивы организации.

«Самолетиками» (или «вертолетиками») называют счетные таблицы. Самолетики составляются за определенный период, по каждому счету отдельно. Они выглядят так:

Внутри самолетика указывается:

- Остаток по счету на начало периода (начальное сальдо).

- Обороты по дебету (сумма по всем операциям, проходившим по дебету данного счета за период).

- Обороты по кредиту (сумма по всем операциям, проходившим по кредиту данного счета за период).

- Конечное сальдо (рассчитывается по формуле, о которой скажем чуть позже).

От того, активный счет или пассивный, зависит, на какую сторону самолетика мы будем писать показатель. Если счет активный, то начальное и конечное сальдо у него всегда дебетовые, их пишем слева (в колонку «дебет»). Если счет пассивный, то всё наоборот – начальное и конечное сальдо кредитовые, их пишем справа (в колонку «кредит»). Обороты и по активным, и по пассивным счетам бывают дебетовые и кредитовые. Если счет участвует в проводке – это и есть оборот по счету. Например, проводка Д 50 К 51 на сумму 10 тыс. руб. означает, что дебетовый оборот по счету 50 составил 10 тыс. руб., и кредитовый оборот по счету 51 тоже составил 10 тыс. руб.

Формула для расчета конечного сальдо отличается для активного и пассивного счета.

Для активного счета:

Ск=Сн+ОбД-ОбК, где

Ск – сальдо конечное;

Сн – сальдо начальное;

ОбД – обороты по дебету;

ОбК – обороты по кредиту.

Для пассивного счета:

Ск=Сн-ОбД+ОбК

Эти формулы надо постараться запомнить. Для этого можно сделать по ним отдельную табличку, которая будет всегда под рукой, и при решении задач первое время ею пользоваться.

Рассмотрим примеры заполнения самолетика.

Пример 1.

На начало периода в кассе находилось 15 тыс. руб. наличных денег. В течение периода получена выручка наличными в размере 10 тыс. руб. и выдано из кассы работнику на покупку канцелярских товаров 5 тыс. руб. Составим счетную таблицу и рассчитаем конечное сальдо. Используем счет 50 «Касса». Счет активный.

Конечное сальдо составило 20 тыс. руб.

Пример 2.

Задолженность по краткосрочному кредиту на начало периода составляла 800 тыс. руб. В течение периода была погашена часть долга в размере 100 тыс. руб. В этом же периоде взят еще один краткосрочный кредит на сумму 250 тыс. руб. Составим счетную таблицу и рассчитаем конечное сальдо. Используем счет 66 «Расчеты по краткосрочным кредитам и займам». Счет пассивный.

Задание.

В таблицах ниже приведены начальные сальдо по счетам и журнал хозяйственных операций. Составьте счетные таблицы (самолетики) по каждому счету. Проводки в таблице уже есть, но лучше таблицу скопировать, проводки убрать и попытаться составить самому, а потом проверить.

Сальдо на начало периода

| Номер и наименование счета | Сумма, руб. |

| 71 Расчеты с подотчетными лицами | 69000 (Д) |

| 50 Касса | 11000 |

| 80 Уставный капитал | 4000000 |

| 70 Расчеты с персоналом по оплате труда | 25000 |

| 10 Материалы | 2160000 |

| 60 Расчеты с поставщиками и подрядчиками | 50000 (К) |

| 51 Расчетный счет | 900000 |

| 01 Основные средства | 935000 |

Примечание к таблице: у активных счетов сальдо всегда дебетовое, у пассивных – всегда кредитовое. Для активно-пассивных счетов характеристика начального сальдо дана в таблице.

Журнал хозяйственных операций

| Содержание хоз. операции | Сумма | Д | К |

| 1. Приняты на склад материалы от поставщиков | 262000 | 10 | 60 |

| 2. Израсходовано подотчетным лицом на оплату транспортных расходов | 23000 | 26 | 71 |

| 3. Остаток неиспользованного аванса внесен подотчетным лицом в кассу | 2000 | 50 | 71 |

| 4. Отпущены материалы со склада в основное производство | 214400 | 20 | 10 |

| 5. Начислена заработная плата рабочим основного производства | 80000 | 20 | 70 |

| 6. Отпущены материалы в ремонтный цех для ремонта оборудования | 9000 | 23 | 10 |

| 7. Приобретен подотчетным лицом и доставлен на склад провод | 40000 | 10 | 71 |

| 8. Долг по подотчетной сумме удержан из заработной платы подотчетного лица | 4000 | 70 | 71 |

| 9. Получены в кассу с расчетного счета наличные денежные средства | 115000 | 50 | 51 |

| 10. Выдана из кассы заработная плата | 101000 | 70 | 50 |

| 11. Выдана из кассы подотчетная сумма Иванову | 2000 | 71 | 50 |

| 12. Выдана из кассы подотчетная сумма Петрову | 10000 | 71 | 50 |

| 13. Наличные денежные средства сданы на расчетный счет | 2000 | 51 | 50 |

| 14. Возвращены на склад неиспользованные в основном производстве материалы | 15000 | 10 | 20 |

| 15. Погашена задолженность перед поставщиками | 312000 | 60 | 51 |

Обратите внимание, что на один счет – один самолетик. Например, счет 10 по дебету проходит три раза. Не надо делать три самолетика по счету 10. Мы в один самолетик пишем три цифры в оборот по дебету. Их просуммируем и получим оборот по дебету счета 10 за период (262000+40000+15000=317000). По другим счетам аналогично.

Читайте также: Как нарисовать бухгалтерский самолетик в Word

Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

Согласно Федеральному закону РФ «О бухгалтерском учете», все организации, осуществляющие предпринимательскую деятельность как юридические лица, обязаны вести бухгалтерский учет. На основании данного Закона принято «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», которое поясняет необходимые принципы.

Что такое бухгалтерские проводки?

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Что такое списание дебиторской задолженности с истекшим сроком исковой давности и в каком порядке осуществляется эта процедура – читайте по ссылке.

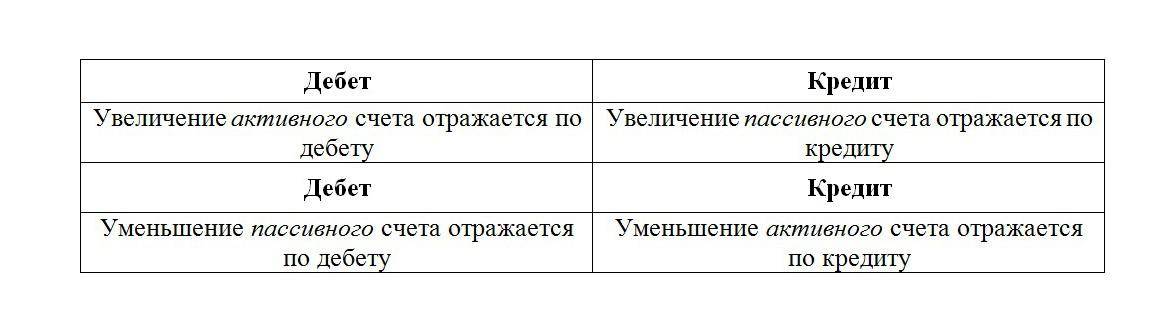

Бухгалтерские проводки для начинающих с ответами: таблица и примеры

Основные правила ведения бухгалтерских проводок для начинающих можно выразить в следующем:

- актив не имеет остатка по кредиту;

- пассив не имеет остатка по дебету;

- активно-пассивный счет имеет как дебетовый, так и кредитовый остаток.

Наглядно в нашей таблице с ответами это выглядит так:

Соотношение активного и пассивного счета с дебетом и кредитом.

В балансе актив стоит слева, а пассив справа. Активно-пассивные счета могут единовременно отобразиться в бухгалтерском балансе. Они могут быть простыми и сложными:

- простая проводка – проводится операция, основанная на двух счетах, дебет и кредит;

Пример: пришли материалы от поставщика на сумму 1 млн. руб. Дебет 10 – 1 млн. руб. Кредит 60 – 1 млн. руб. Счет 60.10 пассивный, таким образом, увеличение записывается в кредит этого счета, задолженность перед поставщиками увеличивается; - сложная проводка – проводится операция, основанная на нескольких счетах одновременно, это возможно при конфигурации дебета одного счета, кредита нескольких, и наоборот.

Стоит отметить, что сумма дебетовых и кредитовых строк должна сходиться в ноль. Сложная проводка имеет не менее трех счетов.

Например: приобретено сырье на 300 тыс. руб., в т.ч. НДС 18%. Выделен НДС – 45,7 тыс. руб. Дебет 10 – 254,2 тыс. руб. Дебет 19 – 45,7 тыс. руб. Кредит 60 (Оплата услуг подрядчика) – 300 тыс. руб.

После определения структуры хозяйственной операции, создание проводки не вызовет сложности даже у начинающего бухгалтера. Ниже можно наглядно изучить примеры проводок по основным хозяйственным операциям.

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете? Подробный ответ содержится в публикации по ссылке.

Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

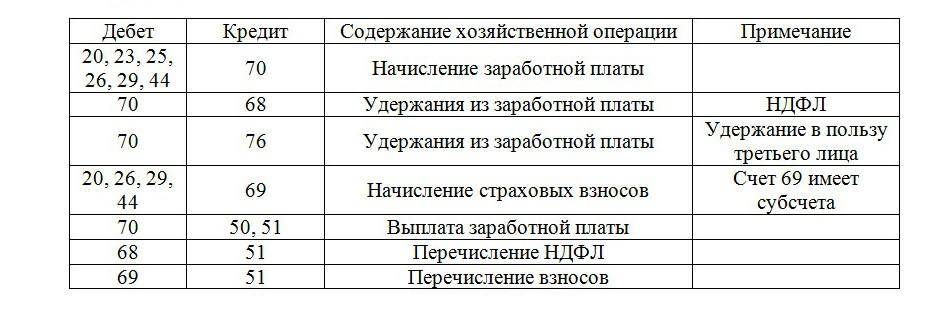

Примеры бухгалтерских проводок по заработной плате

Операции по заработной плате отражают следующее: Дебет НДФЛ, прочие удержания и выплату зарплаты, кредит – начисления. Бухгалтерские проводки осуществляются по каждому сотруднику.

Учет заработной платы проводится на основании следующих важных принципов:

- верный учет количества сотрудников и отработанного ими времени;

- корректные суммы удержания, в том числе бюджетные и внебюджетные фонды;

- контроль исполнения работы сотрудниками;

- правильность при разноске в бухгалтерском учете операций по труду.

Таблица с примерами проводок по заработной плате:

Таблица проводок по заработной плате.

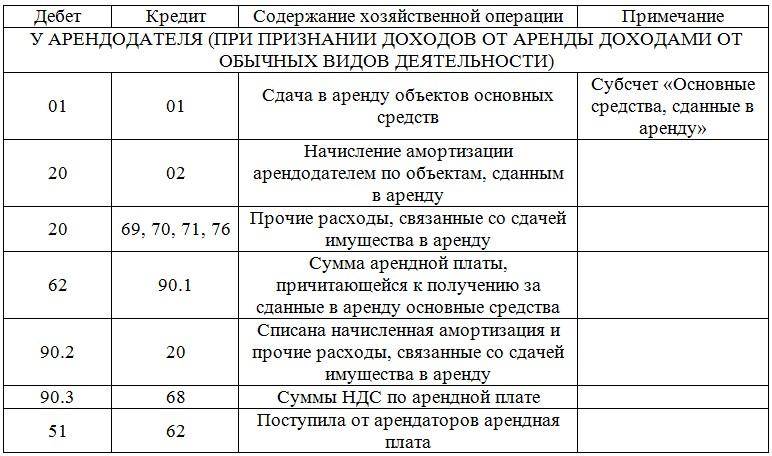

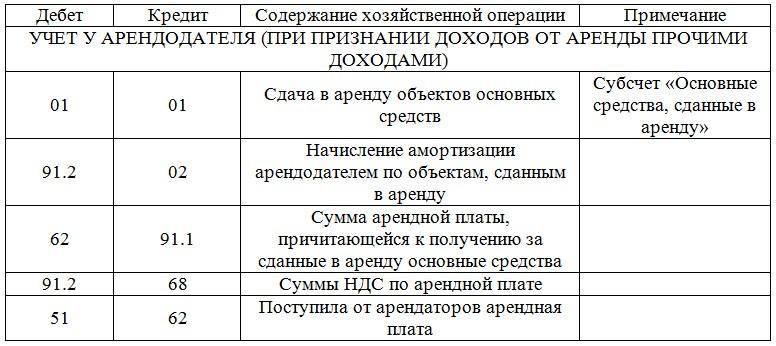

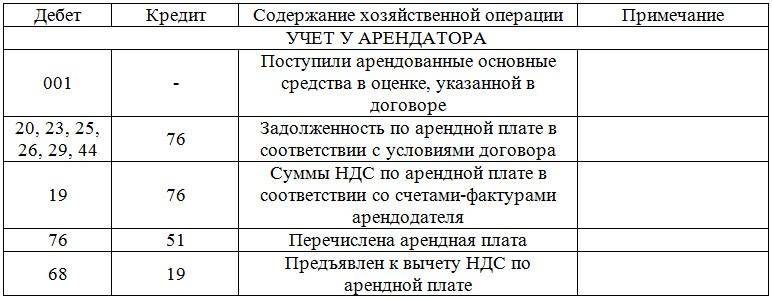

Аренда помещения в бухгалтерии

Все действия с арендованным имуществом отражаются как у арендодателя, так и у арендатора.

Для заполнения договора аренды применяется форма договора, составленная на основании принципов главы 34 Гражданского кодекса. В договоре прописывается срок действия. Если срок не указан, считается, что договор заключили на неопределенный срок. В России, при аренде сроком более года, требуется государственная регистрация.

Общий журнал работ: образец заполнения и пошаговое руководство по составлению документа находятся в статье по ссылке.

В договоре есть две части: главная и дополнительная. В дополнительную входят различные платежи, такие, как оплата ЖКХ. В редких случаях плата за ЖКХ попадает в общую аренду. По закону, расходы аренды оформляются в бухгалтерском учете на ежемесячной основе.

Эти расходы считаются как обычные виды деятельности и учитываются в счетах 20-29 и 44, в зависимости от деятельности организации.

Таблица бухгалтерских проводок по аренде помещения с ответами:

Таблица: Учет у арендодателя при признании доходов от аренды доходами от обычной деятельности.

Таблица: Учет у арендодателя при признании доходов от аренды прочими доходами.

Таблица: Учет у арендатора.

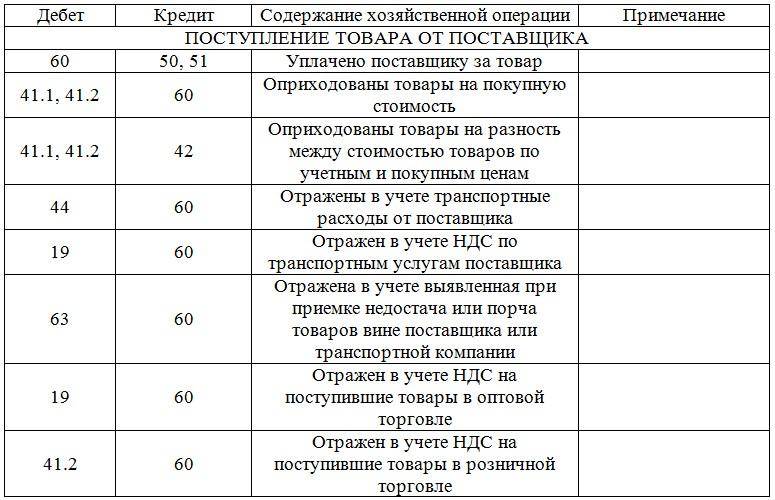

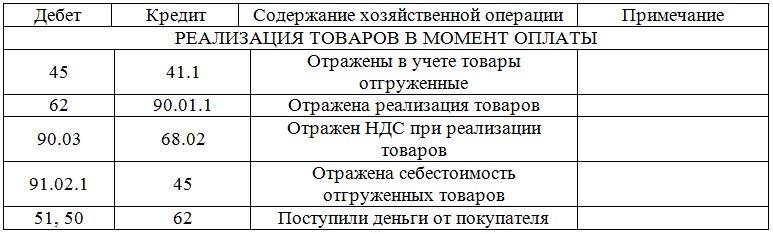

Примеры бухгалтерских проводок по оптовой и розничной торговле

Хозяйственная деятельность оптовых и розничных организаций требует оформления многих проводок, они связаны с реализацией товаров, готовой продукции, а также с услугами.

В каком порядке проходит списание кредиторской задолженности с истекшим сроком исковой давности – узнайте в этой статье.

Таблица проводок с примерами по торговле:

Таблица: Поступление товара от поставщика.

Таблица: Реализация товаров в момент оплаты. Таблица: Реализация товаров в момент отгрузки (ОПТ). Таблица: Реализация товаров в момент отгрузки (Розница).

Бухгалтерские проводки для начинающих по договору цессии

Договор цессии – это замена кредитора при обязательстве. В договоре участвуют три стороны. Учет сторон выглядит следующим образом:

- должник – все операции по долгу отражены в аналитическом учете. Затраты, выявленные в процессе действия договора цессии, отображаются на прочих расходах. Замена кредитора на финансовый учет не повлияет;

- цедент – договор цессии не приносит ни доход, ни расход. Но факт исполнения операции повышает его ликвидность;

- цессионарий – уступая долг, фиксирует его по дебету как дебиторскую задолженность на сумму долга, далее отображает по кредиту в ожидании перевода денежных средств.

Составить бухгалтерские проводки начинающим поможет следующая таблица с примерами по договору цессии:

Таблица: Проводки по договору цессии.

Кассовые операции в бухгалтерии

Кассовые операции подразумевают прием, выдачу и хранение наличных денежных средств. Учет кассовых операций основан на регламенте Налогового кодекса РФ.

Что такое амортизация основных средств простыми словами? Ответ находится

При ведении кассы используются следующие документы:

- приходный кассовый ордер – для учета поступлений денежных средств;

- расходный кассовый ордер – для учета расходов денежных средств;

- кассовая книга – учитывает все движения по кассе.

Таблица бухгалтерских проводок с ответами:

Таблица: Кассовые операции в бухгалтерских проводках.

Оказание услуг

Организация может, как оказывать услуги сторонним организациям, так и воспользоваться услугой сторонней организации. Учет бухгалтерских проводок в этом случае будет разным.

Основные задачи при этом следующие:

- достоверная и полная иформативность всех совершаемых операций;

- обеспечение информацией всех участников процесса;

- недопущение отрицательного итога по данным операциям;

- надлежащее документальное оформление;

- грамотное отражение трат в процессе операций;

- получение денежной прибыли от совершаемой операции.

Таблица с ответами по хозяйственным операциям, связанным с оказанием услуг сторонним организациям:

Таблица: Оказание услуг сторонним организациям. Таблица: Получение услуг сторонней организации.

Как составить бухгалтерские проводки по основным средствам?

Организация, имеющая на своем балансе основные средства, обязана их учитывать в бухгалтерском балансе. Стоит отметить некоторые особенности в данном процессе:

- принимая основное средство к учету, определяется его первоначальная стоимость;

- основное средство имеет срок полезного действия – это период когда оно приносит доход;

- необходимо амортизировать основное средство, т.е. списывать его частичную стоимость;

- переоценка – не обязательна, право организации её проводить;

- траты на капитальный или текущий ремонт основных средств учитываются на дебетовых счетах расходов;

- списание основного средства происходит в случае не получении прибыли, либо его выбытия.

Таблица бухгалтерских проводок по основным средствам с примерами:

Таблица: Бухгалтерские проводки по основным средствам.

Закрытие года

Согласно законодательству, определен период, по которому ведется вся хозяйственная деятельность организации, этот период длится с 01 января по 31 декабря. Исходя из этого периода, 1 января выступает новой отчетной датой, а 31 декабря – заключительной.

Как самостоятельно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть

Закрытие года подводит все годовые финансовые итоги организации. То есть, обнуляет остатки по счетам 90 и 91, и закрывает счет 99. В результате, итог, прибыль или убыток учитываются на счете 84.

Закрытие совершается на основании всего года. В бухучете закрытие года отображается 31 декабрем. Проведя закрытие, организация начинает новый период при нулевых остатках финансовых итогов.

Таблица с примерами:

Таблица: Проводки по закрытию.

Примеры бухгалтерских проводок по налогам и госпошлинам

Расходы по налогам и госпошлины отображаются в периоде фактической оплаты. Исходя из целевого назначения платежа, нужно учитывать:

- списание затрат по основной деятельности;

- разноска затрат на прочие, в случае не связанности с основной деятельностью;

- учет в составе имущества.

Оплата по налогам и госпошлинам осуществляется с расчетного счета организации. При оплате необходимо учитывать все реквизиты плательщика и верное назначение платежа.

Примеры проводок наглядно отражены в следующей таблице:

Таблица: Проводки по налогам и пошлине.

Выданные займы

Организация обладает правом выдачи займа сторонней организации либо физическому лицу. Такая сделка должна быть письменно заверена с двух сторон как договор займа. В договоре займа обычно прописывается уровень процента, период действия договора, график расчета.

Если уровень процента не определен, можно брать за основу действующую ставку рефинансирования. Договор-займа может быть и беспроцентным, о чём также необходимо прописать в договоре.

Выдача займа может осуществляться как в денежной форме, так и в натуральной, стоит отметить, что при денежном займе НДС не облагается. Полученная сумма процентов засчитывается в выручку от продаж либо в прочие доходы. На финансовых результатах это не отражается.

Таблица: Бухгалтерские проводки по займам и кредитам.

Эквайринг

Эквайринг – это безналичные расчеты с покупателем через посредника, которым выступает банк, на основании заключенного договора между организацией и банком-эквайром.

Эта операция отличаются такими особенностями:

- использование в работе POS-терминала для обработки банковских карт;

- POS-терминал числится на забалансовом счете (в случае предоставления от банка), либо как основное средство (в случае приобретения как актива организации);

- выручка от продажи поступает на счет в размере, уменьшенном на сумму комиссии банка-эквайера, но в доходах указывается вся сумма выручки;

- комиссия банка-эквайера учитывается в затратах.

Бухгалтерские проводки по эквайрингу в таблице:

Таблица: Бухгалтерские проводки по эквайрингу. Бухгалтерский учет снабжен не малым количеством проводок, опытный бухгалтер знает, что отражаемые данные должны быть корректными и грамотными, в соответствии с установленными правилами. В первую очередь бухгалтер должен понимать важность этого и осознавать ответственность, лежащую на нем.

При искажении информации, либо пытаясь уклониться от ее предоставления, руководитель и бухгалтер понесут ответственность по ст. 15.11 КоАП РФ.

Как правильно составлять бухгалтерские проводки? Смотрите следующее видео с рекомендациями:

Корреспонденция счетов и бухгалтерские проводки

В процессе ведения коммерческой деятельности бухгалтеры и экономисты в документах отражают большое количество операций. Существует огромное количество способов сделать это, но наиболее распространенный вариант – формирование проводки.

Что это такое

Через любую организацию, какой бы незначительной по размерам она ни была, ежедневно проходит огромное количество платежей, торговых сделок. К ним могут относиться следующие направления:

Через любую организацию, какой бы незначительной по размерам она ни была, ежедневно проходит огромное количество платежей, торговых сделок. К ним могут относиться следующие направления:

- оплата долговых обязательств;

- внесение налогов, сборов, взносов;

- расчетные операции с поставщиками и подрядчиками;

- плата за пользование оборудованием;

- обеспечение складирования, транспортирования продукции.

Все эти мероприятия должны хоть как-то отражаться. В качестве наиболее распространенного и удобного инструмента этих действий выступает бухгалтерская проводка. В ее рамках и производится отражение стоимости операций.

Вся финансовая деятельность фирмы отражается в рамках принципа двойной записи, включающей следующие направления:

- Дебет – позволяет получить общее представление о доходах и поступлениях предприятия из различных внешних источников.

- Кредит – в него входят расходы компании, в частности – на выплату заработной платы, осуществление расчетных мероприятий и т. д.

Все счета по дебету и кредиту имеют между собой взаимосвязь. В документах производится их отражение в рамках единой таблицы, которая представляет корреспондентский счет.

Корреспонденция – это и есть основные проводки бухгалтерии. По сути она представляет набор записей, которые внесены в бумажные ведомости или базу в компьютере. Она свидетельствует о том, что у объектов изменились определенные свойства. Пункты включают непосредственно дебет, кредит, значения, отраженные в числах – стоимость, объем.

Типы бухгалтерских записей

Все проводки подразделяются на две колоссальные группы и могут быть простыми и сложными:

- простые – в рамках документации фиксируется всего два счета, принимающих участие в операции — дебет и кредит;

- сложные – они включают больше, чем два счета.

Использование тех или иных типов имеет зависимость от отражаемой торговой операции.

Принцип самолетика

В бухучете нередко используется понятие бухгалтерского самолетика. Он представляет технику, посредством которой происходит отражение проводок посредством графического отражения записей в Т-образной форме. Отсюда и произошло такое название.

В бухучете нередко используется понятие бухгалтерского самолетика. Он представляет технику, посредством которой происходит отражение проводок посредством графического отражения записей в Т-образной форме. Отсюда и произошло такое название.

В бухучете всегда принято применять методику двойной записи. Ее смысл заключается в том, что отражение каждой операции осуществляется по дебету и кредиту двух счетов соответственно.

Состояние счета нередко демонстрируется посредством применения самолетика, в котором слева производится отражение записей по дебету, а справа – по кредиту.

Сама форма и напоминает самолетик. Обычно его используют экономисты-новички в целях наглядного отображения результата операции. Профессионалы используют простую запись и редко используют этот способ отражения операций.

Типовые двойные проводки

Если рассматривать типовые операции, отраженные по принципу двойной записи, можно отметить их следующие записи:

- Дт 08 Кт 60 – отражение операций по основным средствам предприятия;

- Дт 07 Кт 60 – приобретение объекта ОС и соответствующего оборудования;

- Дт 19 Кт 60 – отражение налога на добавленную стоимость в рамках приобретенных основных фондовых ресурсов;

- Дт 08 Кт 07 – передача оборудования на монтажные работы;

- Дт 62 Кт 91 – продажа объекта, который относился к категории основных средств;

- Дт 91 Кт 01 – списание стартовой стоимости объекта в процессе его выбытия;

- Дт 91 Кт 99 – отражение прибыли, полученной в ходе ведения коммерческой деятельности;

- Дт 99 Кт 91 – отражение убытков;

- Дт 10 Кт 60 – операции по приобретению материалов в целях осуществления производственной деятельности;

- Дт 20 Кт 10 – списание материалов по тому же направлению;

- Дт 62 Кт 90 – продажа продукции покупателям или оказание услуг;

- Дт 68 Кт 51 – перечисление налоговых выплат и соответствующих сборов в бюджет;

- Дт 70 Кт 51 – выплата заработной платы сотрудникам.

Здесь представлены лишь основные финансовые операции, которые встречаются в деятельности организации систематически, т. е. осуществляются на регулярной основе.

Порядок составления записей

Определение проводки традиционно состоит из нескольких последовательных шагов:

- установление экономической сути хозяйственной операции;

- факт признания объекта, который подвергается учетным мероприятиям;

- проведение его отражения в счетах предприятия.

Эту работу проделывает бухгалтер с соблюдением осторожности, чтобы избежать ошибок.

Примеры по основным хозяйственным операциям

Чтобы иметь более подробное представление о данной операции, стоит принять во внимание практический пример ее проведения и оформления.

Сумма в 500 000 рублей из кассы поступила на банковский счет организации. Эти счета должны иметь соответствие проводимой сделке. Т. е. операции по кассе отражаются на счете 50, а по расчетным счетам – на счете 51.

Со счета 50 по кредиту происходит перемещение средств на дебет 51. При этом происходит составление следующих форм документации:

- кассовый расходный ордер;

- банковская выписка;

- корешок документа о том, что взнос оплачен.

На этих видах документации последовательно происходит проставление значения бухгалтерских проводок. Основная операция выглядит как Дт 51 Кт 50. Также указывается сумма средств — 500 000 руб.

Посредством данного обозначения не составит труда получить информацию о деталях, т. е. отметить, что в кассе средства уменьшились, а на счете в банке – увеличились. Сумма в ходе совершения обеих операций является идентичной.

Простая проводка

В компании есть касса, из которой произошло начисление заработной платы в адрес сотрудников. Общая сумма выплат составляет 100 000 рублей. Посредством проводки происходит отражение денежного движения.

Так, по дебету 70 отражаются расчеты с персоналом, по счету 50 – касса. Величина по дебету и кредиту идентична.

Сложная проводка

Если говорить о более сложной операции, то стоит отметить, что ряд операций может подлежать отражению по дебету и кредиту по нескольким счетам. Стоимость при этом равняется сумме по дебету. В качестве такой транзакции может выступать поступление дохода от реализации товарных позиций на сумму, составляющую 200 000 рублей, а также от продажи основных объектов в размерном показателе 150 000 руб.

Отражение проводки будет осуществляться посредством трех счетов.

- Дебет – «Расчетные счета.

- Кредит – «Продажи».

- Кредит – «Прочие поступления».

К каждому из этих направлений будет приписана соответствующая сумма – 350 000, 150 000 и 200 000 руб. соответственно.

Особенности учетных мероприятий

Ранее подобный учет использовался на практике далеко не всеми компаниями, но в настоящее время эти правила и нормы стали более жесткими. Бухгалтерские проводки применяют и крупные предприятия, и индивидуальные предприниматели, функционирующие посредством УСН.

Для ряда организаций крайне важную роль играет обеспечение «чистоты» бухгалтерского учета из-за ежегодного аудита Это относится к следующим видам предприятий:

- акционерные общества;

- члены областей, которые связаны с ценными бумагами;

- финансово-кредитные институты;

- пенсионные фонды негосударственного характера.

Ответственность за ошибки

В процессе ведения деятельности могут возникнуть ошибки, которые традиционно влекут за собой несколько форм и разновидностей санкций:

- административные штрафы;

- налоговые взыскания;

- прочие меры ответственности.

Ответственность за все деяния возлагается на главного бухгалтера и руководителя фирмы. Именно эти стороны считаются материально ответственными лицами перед работодателями за фактически нанесенный ущерб.

Порядок взыскания выплат подлежит определению на основании трудового договора, заключенного с сотрудником. Если в нем нет ни слова о материальной ответственности, могут быть использованы на практике лишь взыскания, которые не превышают величину заработка в месяц.

В качестве материально ответственного лица в данном случае выступает не только бухгалтер, но и руководитель. Убытки, которые могут быть взысканы, определяются на основании ст. 277 ТК РФ.

Материальная ответственность остается актуальной и в рамках испытательного срока. Каждый день компании осуществляют большое количество сделок и операций, включая финансовые транзакции. Каждое действие подлежит фиксации в компьютерной базе. В ряде компаний ведение учета осуществляется в бумажном журнале.

Посредством проводок в бухгалтерии можно создать видимую картину по текущей ситуации и увидеть все операции, которые проводились между счетами. На базе этих сведений можно получить представление о деятельности фирмы, ее доходах и расходных направлениях.

Некоторые предприятия подразумевают проведение обязательного аудита, в рамках которого и осуществляется контроль бухучета. Во избежание штрафных санкций и взысканий важно обеспечить подтверждение всех записей первичными документами.

Таким образом, проводки – специальные записи, играющие важную роль в процессе ведения бухучета и оформления основных операций. Грамотный подход к их оформлению позволит избежать ошибок и проблем с законодательством.

Как составить бухгалтерскую проводку? Ответ на вопрос — на видео ниже.

Бухгалтерский баланс 2019. Скачать бесплатно бланк и образец

Бухгалтерский баланс — документ, характеризующий финансовое положение предприятия на конкретную дату. Отображает активы и пассивы компании в краткосрочном и долгосрочном периодах. Сдается всеми предприятиями без исключения.

Баланс представляет интерес не только для госорганов, но и для руководства компании, так как дает честную оценку предприятия в денежном выражении.

Сроки сдачи

Баланс сдается не позже, чем через 3 месяца после окончания отчетного периода. За отчетный период принят год. Исключение — ситуации, когда собственники или руководители компании решают вести промежуточную отчетность.

Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

В бухучете используется форма 1 бухгалтерского баланса — код по ОКУД 0710001. Она утверждена Приказом Минфина России N 66н от 02.07.2010 г. Последние изменения к данному приказу вступили в силу с июня 2019 г.

Обратите внимание! Форму бухгалтерского баланса компании разрешается дополнять собственными строками, т. е. детализировать по своему усмотрению.

Форма 2 представляет собой совсем иной документ — отчет о финансовых результатах.

Некоторые особенности заполнения, учитывающие последние изменения

- Единица заполнения — тысячи рублей, измерять размер величин в миллионах с недавних пор нельзя.

- Компаниям, подлежащим обязательному аудиту, в балансе следует непременно указывать данные об аудиторской организации.

- Данные предоставляются за последний отчетный год и за два предыдущих.

- В балансе должны присутствовать показатели в нетто-оценке, к примеру, амортизации основных средств.

Упрощенная форма бухгалтерского баланса

Субъекты малого предпринимательства (СМП) имеют право сдавать баланс в упрощенной форме, если:

- их годовой доход от предпринимательства составляет менее 800 млн. руб.;

- количество сотрудников за предыдущий год не превышает 100 человек;

- общая доля участия в уставном капитале муниципальных образований, РФ, религиозны фондов равна или менее 25%;

- а доля в капитале зарубежных предприятий или юрлиц, не считающихся субъектами малого и среднего предпринимательства равна или менее 49%.

Как отправлять, куда, в каком виде

Баланс можно сдавать в бумажном или электронном виде. При требовании госорганов или иных заинтересованных лиц необходимо своевременно подать бумажную версию.

Планируется, что уже за 2019 г. подать баланс можно будет исключительно в электронном виде через телекоммуникационные каналы связи. Исключение сделали только для СМП — за 2019 г. они смогут последний раз отчитаться на бумаге.

Отчет направляется в налоговую по месту нахождения субъекта. Исключение составляют предприятия, в балансе которых есть информация о гостайне — такие юрлица подают данный документ еще и в Росстат.

Заполнить бухгалтерский баланс онлайн можно в специальном интернет-сервисе либо в предустановленной на компьютере специализированной программе.

Ответственность за несвоевременную подачу

За несданный вовремя баланс в налоговую предприятию выписывают штраф в размере 200 руб. Должностные лица, по вине которых произошла задержка, наказываются штрафом в 300-500 руб.

За нарушение сроков подачи баланса в Росстат штрафы для юрлиц выше — 3-5 тыс. руб.

БЫСТРО И КАЧЕСТВЕННО

Отправка счетов на e-mail ваших клиентов.Статус счета всегда подскажет вам оплачен он или просрочен. Небольшой вступительный текст о счете на оплату. Выставление счетов с логотипом, печатью и подписью. Отправка счетов на e-mail ваших клиентов. Статус счета всегда подскажет вам оплачен он или просрочен.

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Скачать образец заполнения бухгалтерского баланса

Скачайте заполненную форму бухгалтерского баланса, чтобы иметь перед глазами правильный вариант.

Скачать бесплатно бланки бухгалтерского баланса в Ворде (Word) или Экселе (Excel)

Тут вы можете скачать пустые бланки для заполнения бухгалтерского баланса 2019 в правильной форме.

Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям. Начать использовать КУБ прямо сейчас 14 дней БЕСПЛАТНЫЙ

ДОСТУП

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

узнайте больше про куб сейчас

Автоматизация

выставления счета Автозаполнение реквизитов покупателя по ИНН Автопроверка правильности реквизитов банка по БИКу Правильно настроенные формулы, в том числе по расчету НДС и Итого счета Автоматическое формирование суммы прописью по итоговым цифрам суммы счета Выгоды Подготовка счета за 20 секунд Отсутствие ошибок в счетах Меньше времени на выставление счетов, и больше на бизнес Увеличение скорости оплаты счетов Автоматизация

отправки счета Автоматическое прикрепление вашего логотипа в счет Автоматическое прикрепление скана вашей подписи в счет Автоматическое прикрепление в счет скана печати вашей компании Отправка счета на e-mail покупателя Выгоды Отправка счета в 2 клика Красивые и профессиональные счета Можно выставлять счета с компьютера, планшета, смартфона Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн Моментальная отправка счетов на e-mail вашему покупателю Контроль задолженности по каждому покупателю Управленческая отчетность Упорядоченное хранение всех ваших документов Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера Передумали заморачиваться со скачкой шаблонов документов онлайн? С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов. Начать использовать КУБ прямо сейчас 14 дней БЕСПЛАТНЫЙ

ДОСТУП Нужна помощь по заполнению документов или консультация? Получите помощь экспертов бухгалтеров по подготовке документов +7 (800) 500-54-36

НАПИШИТЕ ЭКСПЕРТУ

(Ещё нет голосов)

Бухгалтерский баланс в 2018-2019 году: бланк

Актуально на: 1 марта 2019 г.

Все организации периодически готовят информацию о своем финансовом положении на отчетную дату, финансовом результате деятельности и движении денежных средств за отчетный период в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ. Речь идет о бухгалтерской (финансовой) отчетности. О бухгалтерском балансе и его форме в 2018-2019 гг. расскажем в нашем материале.

Для чего нужен бухгалтерский баланс

В составе бухгалтерской отчетности бланк бухгалтерского баланса – важнейшая форма для заполнения. Он характеризует финансовое положение организации на отчетную дату (п. 18 ПБУ 4/99).

В бухгалтерском балансе активы и обязательства разделяются в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если срок их обращения (погашения) — не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства показываются в балансе как долгосрочные.

По какой форме представляется баланс

Форма бухгалтерского баланса утверждена Приказом Минфина России от 02.07.2010 № 66н. Этот Приказ действует с годовой бухгалтерской отчетности за 2011 год и существенно за прошедшие годы не менялся.

При составлении бухгалтерского баланса организация самостоятельно определяет детализацию показателей по статьям с учетом уровня существенности.

Форма 1 «Бухгалтерский баланс»: скачать бланк (Word).

В формате Excel бухгалтерский баланс 2018-2019 бланк:

При этом в бухгалтерской отчетности, представляемой в налоговую и органы статистики после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно приложению № 4 к Приказу Минфина России от 02.07.2010 № 66н. Кстати, с 2020 года большинство компаний больше не должны будут сдавать бухотчетность в органы Росстата.

Бухгалтерский баланс с кодами строк:

Часто называют бланк бухгалтерского баланса формой 1. Соответственно, бухгалтерский баланс в бухучете – форма 1, а отчет о финансовых результатах в бухучете – форма 2.

Первичные бухгалтерские документы

Основные формы первичных документов специалисты могут найти в альбомах унифицированных форм, утвержденных постановлениями Госкомстата РФ. Приведем самые распространенные.

На предприятии каждый день совершаются десятки операций. Бухгалтеры отправляют деньги контрагентам, фондам и учредителям, начисляют зарплату, приходуют компьютеры и мебель, начисляют пени, считают амортизацию и т.п. На каждую такую операцию необходимо оформить первичный документ (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее Закон № 402-ФЗ).

Первичный документ создают в момент совершения операции либо по ее окончании как подтверждение факта операции (п. 3 ст. 9 Закона № 402-ФЗ). На основании первички бухгалтеры составляют проводки.

Накладная, акт на оказание услуг по созданию сайта, бухгалтерская справка — все это первичные документы, которые бухгалтеры используют в повседневной работе. Видов первички очень много, и ее разнообразие зависит от особенностей деятельности компании. Например, в транспортной компании одним из основных видов первичной документации будет транспортная накладная, а в библиотеке — акт списания литературы.

Первичные документы полагается хранить на предприятии минимум пять лет, при этом срок начинают отсчитывать после отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). То есть документ, датированный 03.07.2016, нужно хранить как минимум до 2021 года включительно. Отдельные сроки хранения первички установлены Перечнем, утвержденным Приказом Минкультуры от 25.08.2010 № 558. Для сохранности бухгалтерских документов на предприятии часто создают специальные архивы.

Первичка может быть бумажной или электронной. На практике все больше и больше компаний применяют электронный документооборот (ЭДО). В частности, компании обмениваются договорами, счетами на оплату, актами, накладными и счетами-фактурами.

ЭДО значительно упрощает процедуру обработки первичных документов с момента их создания до момента учета, ускоряет работу между контрагентами. Большой плюс — электронные документы не нужно распечатывать, если это не противоречит законодательству или условиям договора (п. 6 ст. 9 Закона № 402).

Электронный документ заверяют квалифицированной электронной подписью. Если стороны примут соответствующее решение, первичку можно подписывать простой или неквалифицированной подписью (письмо Департамента налоговой и таможенной политики Минфина России от 12 сентября 2016 г. № 03-03-06/2/53176).

Отправляйте первичные бухгалтерские документы через Диадок бесплатно! Подключайтесь к акции «Безлимит на 2 месяца».

Попробовать

Отсутствие в фирме первичных документов может повлечь за собой серьезный штраф от 10 000 до 30 000 рублей (ст. 120 НК РФ). Налоговики также выпишут штраф и за ошибки в оформлении. Кроме того, лица, ответственные за оформление документов, могут быть оштрафованы по статье 15.11 КоАП РФ на сумму от 2 000 до 3 000 рублей. Есть и другая опасность: если при проверке налоговики не найдут нужного документа, они могут убрать из налогооблагаемой базы часть расходов, следовательно, компании придется доплачивать налог на прибыль.

Обязательные реквизиты первичного документа

Юридическую силу имеет только первичный документ со всеми обязательными реквизитами (п. 4 ст. 9 Закона № 402-ФЗ):

- название (например, «Акт оказанных услуг», «Платежное поручение», «Бухгалтерская справка»);

- дата составления;

- наименование составителя документа (например, ОАО «СКБ «Контур», ООО «Союз», ИП Иванова Е.В.);

- содержание документа или хозяйственной операции (например, «Услуги доступа в интернет», «Переданы материалы в переработку», «Оплата по счету за канцтовары», «Начислены проценты по договору займа»);

- натуральные и денежные показатели (штуки, метры, рубли и т.п.);

- должности ответственных (например, «Бухгалтер», «Кладовщик», «Менеджер по кадрам», «Начальник отдела сбыта» и т.д.);

- личные подписи сторон.

Правильно оформленный документ поможет при необходимости в судебных разбирательствах, например, когда покупатель не платит долг или пытается признать сделку недействительной. А вот документ с ошибками или фиктивными подписями может сыграть злую шутку — поэтому никогда не стоит расписываться за поставщика, если он вдруг забыл поставить подпись. Бережно храните всю первичку и всегда внимательно проверяйте все реквизиты во входящих документах.

До сих пор на практике можно столкнуться с претензиями клиентов по поводу отсутствия печати. Напомним, что с 07.04.2015 для большей части организаций печать отменена и использовать ее можно по желанию (Федеральный закон от 06.04.2015 № 82-ФЗ). Сведения о наличии печати у организации должны быть прописаны в уставе. Если контрагент настойчиво требует поставить печать, а у вас ее нет на законных основаниях, можно письменно уведомить контрагента о ее отсутствии и дать выписку из учетной политики.

Формы первичных документов

В работе можно применять унифицированные и собственные формы первичных документов (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). При этом самодельная первичка должна иметь все обязательные реквизиты. Многие компании вынуждены разрабатывать свой вариант акта списания материалов, так как унифицированной формы документа не существует.

Допустимо применение комбинированной формы первичного документа, когда за основу берут унифицированную и дополняют необходимыми графами или строчками. При этом все обязательные реквизиты нужно сохранить (Постановление Госкомстата РФ от 24.03.99 № 20).

Выбор компании относительно используемых форм первички нужно прописать в учетной политике.

В процессе деятельности может возникнуть потребность в новых первичных документах, тогда их можно разработать и утвердить учетной политикой.

Обратите внимание! Поскольку ваш контрагент также может применять самостоятельно разработанную первичку, в учетной политике необходимо указать, что эти документы вы также принимаете к учету.

Для большей части документов вы вправе не применять унифицированные формы, но кассовые операции следует оформлять лишь по утвержденным формам документов (информация Минфина РФ № ПЗ-10/2012).

Виды первичных документов

Основные формы первичных документов специалисты могут найти в альбомах унифицированных форм, утвержденных постановлениями Госкомстата РФ. Приведем самые распространенные.

Документы по учету торговых операций

- ТОРГ-12;

- Товарный ярлык;

- Универсальный передаточный документ.

Документы по учету основных средств

- ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- ОС-4 «Акт о списании основных средств»;

- ОС-6 «Инвентарная карточка учета объекта основных средств».

Кассовая первичка

Кассовые операции оформляют исключительно в соответствии с Порядком ведения кассовых операций (Указание ЦБ РФ от 11.03.2014 № 3210-У). Нельзя, к примеру, оформить «расходник» в свободной форме или разработать свой вариант.

Формы первичных кассовых документов утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88:

- КО-1 «Приходный кассовый ордер»;

- КО-2 «Расходный кассовый ордер»;

- КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

- КО-4 «Кассовая книга»;

- КО-5 «Книга учета принятых и выданных кассиром денежных средств».

Кассовые документы нужно проверять очень скрупулезно, ведь такая первичка напрямую связана с движением наличных денег и всегда привлекает внимание проверяющих органов. Например, налоговики точно обратят внимание на ПКО, в котором сумма превышает 100 000 рублей. А все потому, что наличкой с одним контрагентом нельзя рассчитываться в сумме, превышающей 100 000 рублей. Отсутствие подписей в кассовых документах также станет причиной для разбирательств с ФНС.

Давайте подытожим. Итак, первичные документы — неотъемлемая часть бухгалтерского и налогового учета. Нельзя проводить операции без подтверждающих документов. Часто бухгалтеры формируют проводки в учете на основании копии или скана первички. Очень важно вовремя заменить копии на оригиналы документов, иначе контролирующие органы могут счесть операцию или сделку фиктивной. Только документы, оформленные в соответствии с законом, являются гарантом безопасности и достоверности учета в компании.

Бухгалтерские бланки

Бухгалтерия — это подразделение в компании, которое организует и ведет бухгалтерский учет. Основной функцией бухгалтерии считается учет материально-технических ценностей, расчетов по зарплате, затрат на производство, финансовых операций. Кроме того, в обязанности бухгалтерского отдела входит и ведение отчетности – составление бланка бухгалтерского баланса за 2019 год, платежных ведомостей, товарных накладных, счетов, кассовых книг и других документов.

Основными являются документы бухгалтерского учета, они могут быть:

- Первичными (составляются одновременно с операцией или сразу по ее завершении).

- Сводными (составляются из первичных документов через их систематизацию или группировку).

Требования к бухгалтерским бланкам

При создании бухгалтерских документов ответственное лицо должно учитывать определенные требования – например, необходимость указания определенных реквизитов. Бланки бухгалтерских документов, как правило, содержат следующие пункты:

- название;

- дата составления;

- должности лиц, ответственных за совершение хозяйственной операции и корректности ее оформления;

- содержание хоз. операции;

- название компании, составляющий документ;

- измерители хоз. операции, выраженные в денежном и натуральном эквивалентах;

- подписи указанных лиц с расшифровкой.

Стоит заметить, что представленный список реквизитов не окончательный — иногда могут указываться и другие реквизиты.

На этой странице вы можете скачать бланк бухгалтерского баланса на 2019 год, платежные ведомости, платежные поручения, счета, акты о приемке выполненных работ, счета-фактуры, книги учета доходов и расходов и другие бухгалтерские документы.

С этим шаблоном часто используют:

- Акт о списании товаров

- Акт сверки взаиморасчетов

- Авансовый отчет (бланк)

- Налоговая декларация по УСН 2019

- Кассовая книга

Популярные документы и процедуры:

- Бланк договора о материальной ответственности водителя

- Бланк договора пожертвования

- Стороны трудового договора

- Приказ об утверждении штатного расписания

- График поставок