Содержание

- Форма 0503169 в 2018 году: заполняем правильно

- Что нового в Сведениях (ф. 0503169)?

- Порядок заполнения раздела 1 Сведений (ф. 0503169)

- Порядок заполнения раздела 2 Сведений (ф. 0503169)

- Госсектор. Особенности формирования Сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) в 2016 году

- Пример 1

- Пример 2

- Пример 3

- Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

- Порядок заполнения формы 0503169 в 2020 году за 2019

- Образцы заполнения формы 0503169 в 2020 году за 2019

- 5 правил и инструкция для заполнения формы 0503169

- Определение понятия

- Правила заполнения формы

Форма 0503169 в 2018 году: заполняем правильно

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503169) (далее Сведения (ф. 0503169)) входят в состав Пояснительной записки к Балансу учреждения. Периодичность представления данной формы — по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Порядок заполнения Сведений (ф. 0503169) регулируется п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н.

Сведения (ф. 0503169) содержат обобщенные за отчетный период данные о состоянии расчетов по дебиторской и кредиторской задолженности субъекта бюджетной отчетности в разрезе видов расчетов. Форма составляется отдельно по дебиторской и отдельно по кредиторской задолженности.

Сведения (ф. 0503169) по дебиторской задолженности заполняются по следующим счетам:

- 0 205 00 000 «Расчеты по доходам»;

- 0 206 00 000 «Расчеты по выданным авансам»;

- 0 208 00 000 «Расчеты с подотчетными лицами»;

- 0 209 00 000 «Расчеты по ущербу и иным доходам»;

- 0 303 00 000 «Расчеты по платежам в бюджеты».

Сведения (ф. 0503169) по кредиторской задолженности заполняются по следующим счетам:

- 0 205 00 000 «Расчеты по доходам»;

- 0 208 00 000 «Расчеты с подотчетными лицами»;

- 0 209 00 000 «Расчеты по ущербу и иным доходам»;

- 0 302 00 000 «Расчеты по принятым обязательствам»;

- 0 303 00 000 «Расчеты по платежам в бюджеты»;

- 0 304 02 000 «Расчеты с депонентами»;

- 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда»;

- 0 304 06 000 «Расчеты с прочими кредиторами».

Как видно из списка некоторые активно-пассивные счета, такие как 0 205 00 000, 0 208 00 000, 0 209 00 000, 0 303 00 000, могут фигурировать как в Сведениях (ф. 0503169) по дебиторской так и в Сведениях (ф. 0503169) по кредиторской задолженности.

Отметим, что показатели по счету 0 304 06 000 в Сведениях (ф. 0503169) по итогам года отражаются после проведенных при завершении финансового года заключительных оборотов по счетам бюджетного учета.

Что нового в Сведениях (ф. 0503169)?

Сведения (ф. 0503169), формируемые по состоянию на 1 октября 2018 года, необходимо предоставить с полной детализацией по счетам расчетов в соответствии с инструкциями по бюджетному (бухгалтерскому) учету. Это означает, что показатели по расчетам в форме необходимо отражать в разрезе счетов, к примеру, 205 31, 205 35, 302 93, 302 95 и т. д.

Также в Сведениях (ф. 0503169) должна дополнительно раскрываться информация по счетам (в разрезе КОСГУ):

- 401 40 ХХХ «Доходы будущих периодов»;

- 401 60 ХХХ «Резервы предстоящих расходов».

Порядок заполнения раздела 1 Сведений (ф. 0503169)

В разделе 1 Сведений (ф. 0503169) отражаются суммы дебиторской и кредиторской задолженности учреждения. Также здесь отражаются суммы, по которым в срок, предусмотренный правовым основанием возникновения задолженности (договором, контрактом), обязательства, кредитором (дебитором) не исполнены.

В графе 1 Сведений (ф. 0503169) указываются номера соответствующих аналитических счетов. Номера счетов бюджетного учета, отражаемые в графе 1, должны содержать в соответствующих разрядах номера счета бюджетного учета коды бюджетной классификации, действующие в отчетном периоде. Коды аналитической группы вида источников финансирования дефицитов бюджетов в соответствующих разрядах номера счета бюджетного учета отражаются со значением «ноль».

Показатели на начало и конец отчетного периода

Общая сумма дебиторской (кредиторской) задолженности по состоянию на начало года и на конец отчетного периода указывается в графах 2, 9.

В графе 12 указывается общая сумма дебиторской (кредиторской) задолженности по состоянию на конец аналогичного отчетного периода прошлого финансового года.

Показатели просроченной и долгосрочной задолженности

Данные о задолженности, срок исполнения которой по правовому основанию возникновения превышает 12 месяцев от отчетной даты, указываются в графах 3, 10, 13.

Данные о неисполненных на начало года, на конец отчетного периода и конец аналогичного отчетного периода прошлого финансового года обязательствах, по которым срок исполнения уже наступил, и просроченной дебиторской задолженности указываются в графах 4, 11, 14.

Показатели по изменению задолженности и неденежным расчетам

Общая сумма увеличения дебиторской (кредиторской) задолженности с отражением сумм по неденежным расчетам отражается в графах 5 и 6 соответственно.

Общая сумма уменьшения дебиторской (кредиторской) задолженности с отражением сумм по неденежным расчетам отражается в графах 7, 8.

Операции по уточнению кодов бюджетной классификации расчетов текущего финансового года отражаются в графе 5 со знаком «минус» по уточняемому коду и со знаком «плюс» по уточненному коду (в части расходов, перечисленных в виде погашения кредиторской задолженности).

Формирование показателей по неденежным расчетам осуществляется по счетам 0 206 00 000, 0 302 00 000. Отметим, что под неденежными расчетами понимаются операции по увеличению (уменьшению) дебиторской (кредиторской) задолженности, за исключением расчетов, отражаемых в корреспонденции с соответствующими счетами аналитического учета счетов 120121000, 120122000, 120123000, 120127000, 120134000, 121002000, 120200000, 120300000, 121004000, 121003000, 130405000). . Примером неденежных расчетов могут быть операции по зачету неустойки, предъявленной контрагенту, в счет оплаты кредиторской задолженности по договору (контракту).

Порядок заполнения раздела 2 Сведений (ф. 0503169)

В разделе 2 Сведений (ф. 0503169) содержится аналитическая информация о просроченной кредиторской (дебиторской) задолженности учреждения.

В графе 1 и 2 указываются номера и суммы соответствующих аналитических счетов счета, по которым отражены остатки в графе 11 раздела 1 Сведений (ф. 0503169).

В графах 3, 4 отражается (в формате «ММ.ГГГГ») дата возникновения просроченной кредиторской (дебиторской) задолженности учреждения и дата ее исполнения по правому основанию (договору, счету, нормативному правовому акту, исполнительному документу и т.п.).

В графах 5, 6 указывается идентификационный номер налогоплательщика (ИНН) кредитора (дебитора), а также наименование кредитора (дебитора). Если кредитором (дебитором) является физическое лицо, в графе 5 указывается значение «0000000000». Если контрагентом является нерезидент, в графе 5 отражается значение «1111111111».

В графах 7, 8 указывается причина образования просроченной кредиторской (дебиторской) задолженности учреждения.

Вместе с тем, критерии определения показателей, отражаемых в разделе 2 Сведений (ф. 0503169) (размер задолженности, дата возникновения, иные критерии), устанавливаются:

- для главных администраторов средств бюджета — финансовым органом соответствующего бюджета;

- для получателей бюджетных средств — главным распорядителем бюджетных средств, с учетом критериев, установленных финансовым органом соответствующего бюджета.

Госсектор. Особенности формирования Сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) в 2016 году

ФОРМЫ

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

Другие формы

В соответствии с п. 152 Инструкции № 191н, п. 56 Инструкции № 33н Сведения по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) являются одним из приложений к пояснительной записке (ф. 0503160, ф. 0503760) и представляются ежеквартально.

Информация в Сведениях (ф. 0503169, ф. 0503769) содержит обобщенные за отчетный период данные о состоянии расчетов по дебиторской и кредиторской задолженности организации госсектора в разрезе видов расчетов.

Сведения (ф. 0503169, ф. 0503769) составляются раздельно по видам финансового обеспечения (деятельности).

По средствам во временном распоряжении Сведения (ф. 0503169, ф. 0503769) заполняются в части кредиторской задолженности по счету 3 304 01 000 «Расчеты по средствам, полученным во временное распоряжение».

Сведения (ф. 0503169, ф. 0503769) состоят из трех разделов:

1

Сведения о дебиторской (кредиторской) задолженности.

2

Сведения о просроченной задолженности.

3

Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности.

При заполнении каждого из разделов Сведений (ф. 0503169, ф. 0503769) организациям госсектора следует руководствоваться п. 167 Инструкции № 191н, п. 69 Инструкции № 33н, а также разъяснениями специалистов финансового ведомства.

Так, в совместном письме Минфина России и Федерального казначейства от 4 июля 2016 г. № 02-07-07/39110, № 07-04-05/02-493 (далее – Письмо № 02-07-07/39110), разъяснены отдельные вопросы составления и представления месячной и квартальной бюджетной (бухгалтерской) отчетности в 2016 году организациями госсектора, а также приведены примеры по заполнению отдельных форм отчетности.

В разделе 1 Сведений (ф. 0503169, ф. 0503769) отражаются все счета бюджетного (бухгалтерского) учета по расчетам (дебиторской или кредиторской задолженности), по которым имелся один или несколько следующих показателей:

- остаток на начало года;

- остаток на конец отчетного периода;

- остаток на конец аналогичного периода прошлого финансового года;

- обороты по увеличению (уменьшению) задолженности, сформированные в отчетном периоде.

Номер счета бюджетного (бухгалтерского) учета в графе 1 раздела 1 отражается с учетом первых 17-ти знаков. Порядок формирования этих знаков определен Указаниями № 65н.

Бухгалтеру бюджетного (автономного) учреждения при заполнении номера счета в графе 1 раздела 1 следует придерживаться следующих правил:

1

В 1-14 разрядах номера счета указываются нули (если иное не установлено учетной политикой учреждения).

2

В 15-17 разрядах номера счета указываются 18-20 разряды КБК в соответствии с Указаниями № 65н в том числе с отражением:

- в части расчетов по доходам – кодов аналитических групп подвидов доходов бюджета;

- в части расчетов по операциям, связанным с заимствованиями, – нулей;

- в части расчетов по расходам учреждения – кодов видов расходов бюджета (элемента, подгруппы (при отсутствии детализации по элементам) видов расходов).

В целях избежания ошибок перед заполнением информации в Сведения (ф. 0503169, ф. 0503769), следует сформировать за соответствующий период журналы операций, главную книгу, оборотно-сальдовые ведомости по всем аналитическим счетам учета расчетов и проверить правильность отражения остатков по счетам в разрезе аналитики.

Например, если обнаружена переплата по заработной плате работникам (сотрудникам) по соответствующим аналитическим счетам счета 302 00, то такие суммы необходимо перенести в дебет соответствующих субсчетов счета 206 00, а в случае начала претензионной работы – на счет 0 209 30 и отразить в Сведениях (ф. 0503169, ф. 0503769) в качестве дебиторской задолженности.

Обособленные подразделения также обязаны заполнять Сведения (ф. 0503169, ф. 0503769).

Головное учреждение составляет консолидированные Сведения (ф. 0503169, ф. 0503769) на основании Сведений (ф. 0503169, ф. 0503769), составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей по строкам и графам соответствующих разделов отчета.

При формировании сводных Сведений (ф. 0503169, ф. 0503769) показатели внутренних расчетов, отраженных по соответствующим аналитическим счетам счета 0 304 04 000 «Внутриведомственные расчеты», подлежат консолидации на основании показателей Справки (ф. 0503125, ф. 0503725).

Не забывайте, что суммы дебиторской и кредиторской задолженности организациями госсектора указываются с обязательным выделением сумм долгосрочной и просроченной задолженности:

- к просроченной задолженности (дебиторской, кредиторской) следует относить задолженность по которой в срок, предусмотренный правовым основанием возникновения задолженности, обязательства кредитором (дебитором) не исполнены;

- к долгосрочной задолженности относится задолженность, срок исполнения которой на отчетную дату не наступил и превышает 12 месяцев.

Новыми графами 5-8 дополнен раздел 1 Сведений (ф. 0503169, ф. 0503769), в них следует отражать информацию об изменении задолженности (увеличение, уменьшение) в отчетном периоде по денежным и неденежным расчетам.

Отметим, что в разъяснениях, приведенных в Письме № 02-07-07/39110, изменены наименования граф 5 и 7 Сведений (ф. 0503169, ф. 0503769), которые не утверждены Инструкцией № 191н и Инструкцией 33н соответственно. Так, согласно требованиям Инструкций № 191н и № 33н в данных графах следует отражать суммы увеличения (уменьшения) по денежным расчетам, а согласно разъяснениям, изложенным в Письме № 02-07-07/39110, в графах 5 и 7 подлежит отражению общий объем оборотов («Всего»).

При отражении информации о задолженности по состоянию на конец аналогичного периода прошлого финансового года в графах 12-14 раздела 1 Сведений (ф. 0503169, ф. 0503769) следует учитывать, что информация по промежуточным итогам указывается только по кодам синтетических счетов бюджетного (бухгалтерского) учета (строка «Итого по коду синтетического счета»). Промежуточные итоги по аналитическим кодам счетов бюджетного (бухгалтерского) учета в графах 12-14 не заполняются.

По строке «Всего» заполняются итоговые показатели по задолженности дебиторской (кредиторской).

Во втором разделе Сведений (ф. 0503169, ф. 0503769) раскрывается аналитическая информация о просроченной задолженности организации госсектора на конец отчетного периода в порядке, установленном п. 167 Инструкции № 191н и п. 69 Инструкции № 33н.

Критерии определения показателей, подлежащих отражению в разделе 2 Сведений (ф. 0503169, ф. 0503769) (например, размер задолженности, год возникновения, иные критерии), устанавливаются:

- для главных администраторов средств бюджета – финансовым органом соответствующего бюджета;

- для получателей бюджетных средств – главным распорядителем бюджетных средств с учетом критериев, установленных финансовым органом соответствующего бюджета;

- для бюджетных (автономных) учреждений – учредителем с учетом критериев, установленных финансовым органом соответствующего бюджета.

В разделе 3 Сведений (ф. 0503169, ф. 0503769) раскрывается информация о движении просроченной дебиторской, кредиторской задолженности. При заполнении раздела 3 следует помнить, что показатели строк 010, 060 граф 3, 4, 5 раздела 3 должны соответствовать идентичным показателям граф 4, 11 раздела 1 Сведений (ф. 0503169, ф. 0503769).

Рассмотрим порядок заполнения Сведений (ф. 0503169 и ф. 0503769) на примерах.

Пример 1

В отчетном периоде казенным учреждением в соответствии с условиями контракта были перечислены авансовые платежи в размере 30% суммы контракта:

- за поставку основных средств – 90 000,00 руб.;

- за поставку материальных запасов – 6 000,00 руб..

Учреждению в отчетном периоде были поставлены объекты основных средств, произведен зачет аванса на сумму 90 000,00 руб..

По состоянию на начало финансового года в учреждении задолженность по счету 1 206 00 отсутствовала.

Рассмотрим порядок отражения задолженности по счету 1 206 00 в данной ситуации в бюджетном учете казенного учреждения и в Сведениях (ф. 0503169).

В учете казенного учреждения должны быть сделаны следующие записи (Таблица 1):

Таблица 1

|

№ п/п |

Дебет |

Кредит |

Сумма |

|

|

КРБ 1 206 31 560 |

КРБ 1 304 05 310 |

90 000,00 |

Перечислена предварительная оплата за основные средства |

|

|

КРБ 1 206 34 560 |

КРБ 1 304 05 340 |

6 000,00 |

Перечислена предварительная оплата за материалы |

|

|

КРБ 1 302 31 830 |

КРБ 1 206 31 660 |

90 000,00 |

Зачтена сумма аванса |

Счет 0 206 00 «Расчеты по выданным авансам» является активным. В соответствии с требованиями п. 167 Инструкции № 191н, а также разъяснениями, изложенными в Письме № 02-07-07/39110, информация по данному счету заполняется в Сведениях (ф. 0503169) только в части дебиторской задолженности.

В отчетном периоде учреждением осуществлялись операции по перечислению денежных средств, а также зачету. Соответственно, заполнению подлежат графы по изменению задолженности, как по денежным, так и по неденежным расчетам, в том числе:

- графа 5 соответствует показателям оборота по Дебету 1 206 00 в корреспонденции со счетами движения денежных средств (денежные расчеты);

- графа 8 соответствует показателям оборота по Кредиту 1 206 00 в корреспонденции со счетами движения неденежных средств (зачет аванса).

Все показатели счета по различным кодам видов расходов, субсчетам заполняются отдельными строками.

Просроченная задолженность в учреждении отсутствовала, поэтому разделы 2 и 3 Сведений (ф. 0503169) не заполняются.

В Сведениях (ф. 0503169) данную ситуацию следует отразить следующим образом (скачать пример 1).

Пример 2

В бюджетном (автономном) учреждении по состоянию на начало финансового года по счету 303 01 000 числилась кредиторская задолженность в сумме 1 000,00 руб. (КВР 111). В течение отчетного периода было произведено удержание из заработной платы НДФЛ на сумму 300 000,00 руб. (КВР 111). Перечисление НДФЛ было произведено в отчетном периоде в сумме 305 000,00 руб. (КВР 111).

С суммы пособий по временной нетрудоспособности, выплачиваемой за счет средств ФСС, в отчетном периоде был удержан НДФЛ в сумме 50 000,00 руб. (КВР 119). Перечисление суммы НДФЛ по КВР 119 осуществлено в размере 45 000,00 руб.

Все расходы произведены за счет средств субсидии на выполнение государственного (муниципального) задания.

Рассмотрим порядок отражения задолженности по счету 303 01 в данной ситуации в бухгалтерском учете бюджетного (автономного) учреждения и в Сведениях (ф. 0503769).

В учете бюджетного (автономного) учреждения должны быть сделаны следующие записи (Таблица 2):

Таблица 2

|

№ |

Дебет* |

Кредит* |

Сумма |

|

|

00000000000000 111 4 302 11 830 |

00000000000000 111 4 303 01 730 |

300 000,00 |

Удержан НДФЛ из заработной платы |

|

|

00000000000000 119 4 302 13 830 |

00000000000000 119 4 303 01 730 |

50 000,00 |

Удержан НДФЛ с суммы пособия, выплачиваемого за счет средств ФСС |

|

|

00000000000000 111 4 303 01 830 |

00000000000000 610 4 201 11 610 |

305 000,00 |

Перечислен НДФЛ, удержанный из заработной платы |

|

|

00000000000000 119 4 303 01 830 |

00000000000000 610 4 201 11 610 |

45 000,00 |

Перечислен НДФЛ с больничных листов |

* Счета, применяемые автономным учреждением, указаны в скобках. В разрядах 24-26 номера счета бухгалтерского учета автономные учреждения отражают аналитический код поступлений, выбытий объектов учета в структуре, утвержденной Планом ФХД.

Руководствуясь требованиями п. 69 Инструкции 33н, а также разъяснениями, изложенными в Письме № 02-07-07/39110, в данной ситуации заполнению подлежит только раздел 1 Сведений (ф. 0503769) по виду деятельности «Субсидия на выполнение государственного (муниципального) задания».

В учреждении в результате удержания суммы НДФЛ из заработной платы работников на начало года числилась кредиторская задолженность по счету 303 01 (КВР 111) в сумме 1 000,00 руб. По состоянию на конец отчетного периода образовалась дебиторская задолженность в размере 4 000,00 руб. Соответственно, информацию об изменении задолженности по счету 111 4 303 01 000 следует отражать в разделе 1 Сведений (ф. 0503769) как по дебиторской, так и по кредиторской задолженности. При этом в части дебиторской задолженности заполнению подлежит только графа 5 раздела 1 Сведений (ф. 0503769) в сумме дебетового остатка на отчетную дату счета 303 01 000.

При заполнении раздела по кредиторской задолженности подлежат отражению обороты по счету 303 01 000 за минусом оборотов, отраженных в графе 5 дебиторской задолженности Сведений (ф. 0503769) в том числе:

- графа 6 соответствует показателю оборота по Кредиту 4 303 01 (в корреспонденции со счетами движения неденежных средств) – неденежные расчеты;

- графа 7 соответствует показателю оборота по Дебету 4 303 01 (в корреспонденции со счетами движения денежных средств за минусом суммы, отраженной в графе 5 дебиторской задолженности) – денежные расчеты.

В связи с тем, что задолженность в учреждении образовалась по одному субсчету 303 01, но по разным видам расходов (111 и 119), в Сведениях ф. 0503769 данные следует заполнять по разным строчкам в разрезе аналитики.

В Сведениях (ф. 0503769) данную ситуацию следует отразить следующим образом (скачать пример 2).

Пример 3

Бюджетное (автономное) учреждение в рамках приносящей доход деятельности оказывает платные медицинские услуги. Начисление доходов учреждения отражается на счете 2 205 31 «Расчеты с плательщиками доходов от оказания платных работ, услуг» (2 205 30 000 «Расчеты по доходам от оказания платных работ, услуг»). По состоянию на начало финансового года сальдо в учреждении по данному счету отсутствовало.

В течение отчетного периода учреждением были оказаны услуги на общую сумму 1 200 400,52 руб. По факту оказания услуг поступила плата на лицевой счет в размере 1 200 000,00 руб. и в кассу учреждения в сумме 400,52 руб. Кроме того, на лицевой счет учреждения поступила предварительная оплата в размере 50 000,00 руб. По состоянию на конец отчетного периода в учреждении сложилась кредиторская задолженность в сумме 50 000,00 руб. (текущая).

На конец аналогичного периода прошлого финансового года в учреждении числилась дебиторская задолженность по счету 2 205 31 в сумме 4 000,00 руб., в том числе просроченная в сумме 1 000,00 руб..

Рассмотрим порядок отражения данной ситуации в бухгалтерском учете бюджетного (автономного) учреждения и в Сведениях (ф. 0503769).

В учете бюджетного (автономного) учреждения должны быть сделаны следующие записи (Таблица 3):

Таблица 3

|

№ |

Дебет* |

Кредит* |

Сумма |

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Все изменения для бухгалтера с 1 января 2020 года: справочная таблицаСкачайте и подготовьтесь к изменениям заранееВсе изменения в Трудовом кодексе с 1 января 2020 годаСкачайте справочникВсе изменения в Налоговом кодексе с 1 января 2020 годаСкачайте справочникПоследние новости о зарплате бюджетниковКогда проиндексируют зарплату бюджетников

Форму ОКУД 0503169 сведения по дебиторской и кредиторской задолженности сдают ПБС, администраторы источников финансирования дефицита бюджета и администраторы доходов бюджета. Форма 0503169 утверждена Приказом Минфина от 28.12.2010 №191н. Далее скачайте бланк формы и образец заполнения.

Скачать бланк формы ОКУД 0503169Сведения по дебиторской и кредиторской задолженности

Периодичность представления – за полугодие, за 9 месяцев и за год. За 1 квартал 2018 года сдавать форму 0503169 не нужно, это следует из Приказа Минфина от 07.03.2018 №42н и письма Федерального Казначейства от 03.04.2018 года №07-04-05/07-5686.

Главные распорядители и администраторы составляют консолидированное приложение на основании приложений (в т. ч. консолидированных), которые им сдали подведомственные учреждения.

Финансовый орган составляет консолидированное приложение на основании консолидированных форм, полученных от главных распорядителей и администраторов.

В приложение включите данные о дебиторской и кредиторской задолженности за отчетный период. Сведения составляйте отдельно по дебиторской и кредиторской задолженности, и отдельно по видам деятельности.

Подсказки и пояснения по заполнению сведений о задолженности на 1 октябряУ бухгалтеров были затруднения со сведениями по дебиторской и кредиторской задолженности учреждения (ф. 0503169) в полугодовой отчетности. В статье разбираем сложные вопросы, чтобы вы не ошиблись в отчетности за 9 месяцев.

Порядок заполнения формы 0503169 в 2020 году за 2019

Согласно правилам заполнения формы по ОКУД 0503169 по инструкции 191н с учетом изменений, форма состоит из двух разделов:

- Сведения о дебиторской (кредиторской) задолженности.

- Сведения о просроченной задолженности.

Справочник по бюджетной и бухгалтерской отчетности за девять месяцевОтчетность за девять месяцев составляйте с учетом изменений. Минфин ввел новый отчет и поправил бюджетную форму. В справочнике 31 образец и 37 рекомендаций, как заполнить формы со всеми изменениями.

Раздел 1. Сведения о дебиторской (кредиторской) задолженности

Приложение по дебиторской задолженности составьте по счетам:

- 205.00 «Расчеты по доходам»;

- 206.00 «Расчеты по выданным авансам»;

- 208.00 «Расчеты с подотчетными лицами»;

- 209.00 «Расчеты по ущербу и иным доходам»;

- 303.00 «Расчеты по платежам в бюджеты».

Приложение по кредиторской задолженности составьте по счетам:

- 205.00 «Расчеты по доходам»;

- 208.00 «Расчеты с подотчетными лицами»;

- 209.00 «Расчеты по ущербу и иным доходам»;

- 302.00 «Расчеты по принятым обязательствам»;

- 303.00 «Расчеты по платежам в бюджеты»;

- 304.02 «Расчеты с депонентами»;

- 304.03 «Расчеты по удержаниям из выплат по оплате труда»;

- 304.06 «Расчеты с прочими кредиторами» – после заключительных оборотов по закрытию года;

- 401.40 «Доходы будущих периодов»;

- 401.60 «Резервы предстоящих расходов».

В разделе 1 на начало года и конец отчетного периода выделите суммы по виду задолженности:

|

Вид задолженности |

Что включать |

|

долгосрочная |

задолженность, срок исполнения которой по правовому основанию превышает 12 месяцев |

|

просроченная |

задолженность, срок исполнения которой по правовому основанию уже наступил |

В графах 5–8 «Изменение задолженности» укажите данные уменьшения и увеличения общей суммы задолженности. В графах 6 и 8 выделите неденежные расчеты по счетам 206 00 и 302 00.

К неденежным относятся расчеты, которые проводили без кассовых расходов (некассовые операции), без счетов:

- 201.00 «Денежные средства учреждения»;

- 210.02 «Расчеты с финансовым органом по поступлениям в бюджет»;

- 202.00 «Средства на счетах бюджета»;

- 210.03 «Расчеты с финансовым органом по наличным денежным средствам»;

- 304.05 «Расчеты по платежам из бюджета с финансовым органом».

Пример некассовых операций (неденежных расчетов) в форме 0503169: удержание из зарплаты задолженности по подотчетным суммам или удержание из обеспечения контракта неустойки (невозвращенного контрагентом аванса). Расчеты по остальным счетам признаются денежными.

Обороты в графах 5–8 укажите, даже если на начало и конец периода по счетам нет остатков задолженности.

Раздел 2. Сведения о просроченной задолженности

В разделе укажите информацию только о просроченной задолженности:

- в графе 2 – сумму;

- графах 3–4 – дату возникновения задолженности и исполнения ее по правовому основанию: договору, счету, нормативно-правовому акту, исполнительному документу и т. п.;

- графах 5–8 – кредитора или дебитора и причину образования.

Порядок заполнения Сведений по дебиторской и кредиторской задолженности (ф. 0503169)Справочник с построчным заполнением отчета

Образцы заполнения формы 0503169 в 2020 году за 2019

Пример заполнения Сведений по дебиторской и кредиторской задолженности (ф. 0503169)Задолженность по расходам Пример заполнения Сведений по дебиторской и кредиторской задолженности (ф. 0503169)Задолженность по доходам Пример заполнения Сведений по дебиторской и кредиторской задолженности (ф. 0503169)Расчеты ГРБС с подведомственными учреждениями

5 правил и инструкция для заполнения формы 0503169

Чтобы дополнительно расшифровать свою дебиторскую и кредиторскую задолженность к квартальной и годовой отчетности для государственных предприятий существует специальная унифицированная форма, заполнение которой требует особого внимания.

Определение понятия

Форма 0503169 является составляющей пояснительной записки бухгалтера к квартальной отчетности бюджетного предприятия. Ее основное предназначение – это подробное описание дебиторской и кредиторской задолженности компании, так как в Сведениях данная информация, обобщенная на основании п. 167 Инструкции утв. Приказом Минфина № 191н в 2010 году.

В данном документе сведения подаются более развернуто отдельно по каждому виду задолженности за каждый квартал нарастающим итогом. вы узнаете, как и по каким правилам проводится инвентаризация дебиторской и кредиторской задолженности.

Применение данной формы началось с 2014 года ежеквартально, так как ранее она применялась только раз в год, это и является особенностью новой формы.

Такое распоряжение было внесено совместным Письмом Минфина и Федерального казначейства от 2014 года № 02-07-07/24121 и № 42-7.4-05/23-309.

Общая информация о формах 0503169 и 0503769 содержится в этом видео:

Правила заполнения формы

Как уже упоминалось долги должны показываться обособленно по каждой задолженности и типам деятельности. Что представляет собой коэффициент оборачиваемости дебиторской задолженности и как его вычислить – читайте по ссылке.

Информацию для внесения в форму черпают из существующих регистров. Важно: просроченные долги обозначают обособленно отдельной группой 2-го раздела.

Особенностями заполнения являются:

- Для первого раздела нюансы имеются в следующих пунктах:

- графа 1 – предназначен для внесения аналитического счета с долговым сальдо, счета для отражения в этом блоке определены Инструкцией п. 167. вы прочтете, что такое оборотно-сальдовая ведомость и какие сведения она содержит;

- графа 2 и 9 – содержат итоговые данные по суммам дебиторки и кредиторки отдельно с привязкой к необходимым счетам;

- с раздела 12 по 14 – суммы долгов по уточненным данным за прошлый год и формирования сравнительной характеристики по долговым обязательствам.

- 2-й раздел содержит детальную информацию относительно долговых обязанностей, при этом нюансы для этого раздела появились с 2016 года:

- внесение сведений по каждому контрагенту с задолженностью не выше миллиона рублей;

- превышение нижнего лимита в миллион рублей на основании письма Минфина от 2017 года № 02-07-07/21798.

В разделе доходных поступлений, подведомственных таможенникам и налоговикам необходимо вносить сведения по суммам от 500 миллионов. Во 2-м разделе в строках 7 – 8 необходимо указывать основания штриховым кодом плюс наименование перемещения задолженности, в просроченную.

Как и когда возможно списание кредиторской задолженности с истекшим сроком исковой давности – читайте в публикации по ссылке.

Например:

- предприятие на начало года задолженности от контрагентов не имело;

- на предприятии на 1 число нового квартала числится дебиторская задолженности в ориентировочную сумму 300 000 рублей, с датой возникновения месяц назад и этот месяц является сроком для возврата;

- ровно через месяц долговые обязательства выросли на 50 000 рублей, при этом она не является просроченной.

В пояснениях к отчету на начало года должна стоять сумма долга в 300 000 рублей в ячейке «Всего» и с просрочкой.

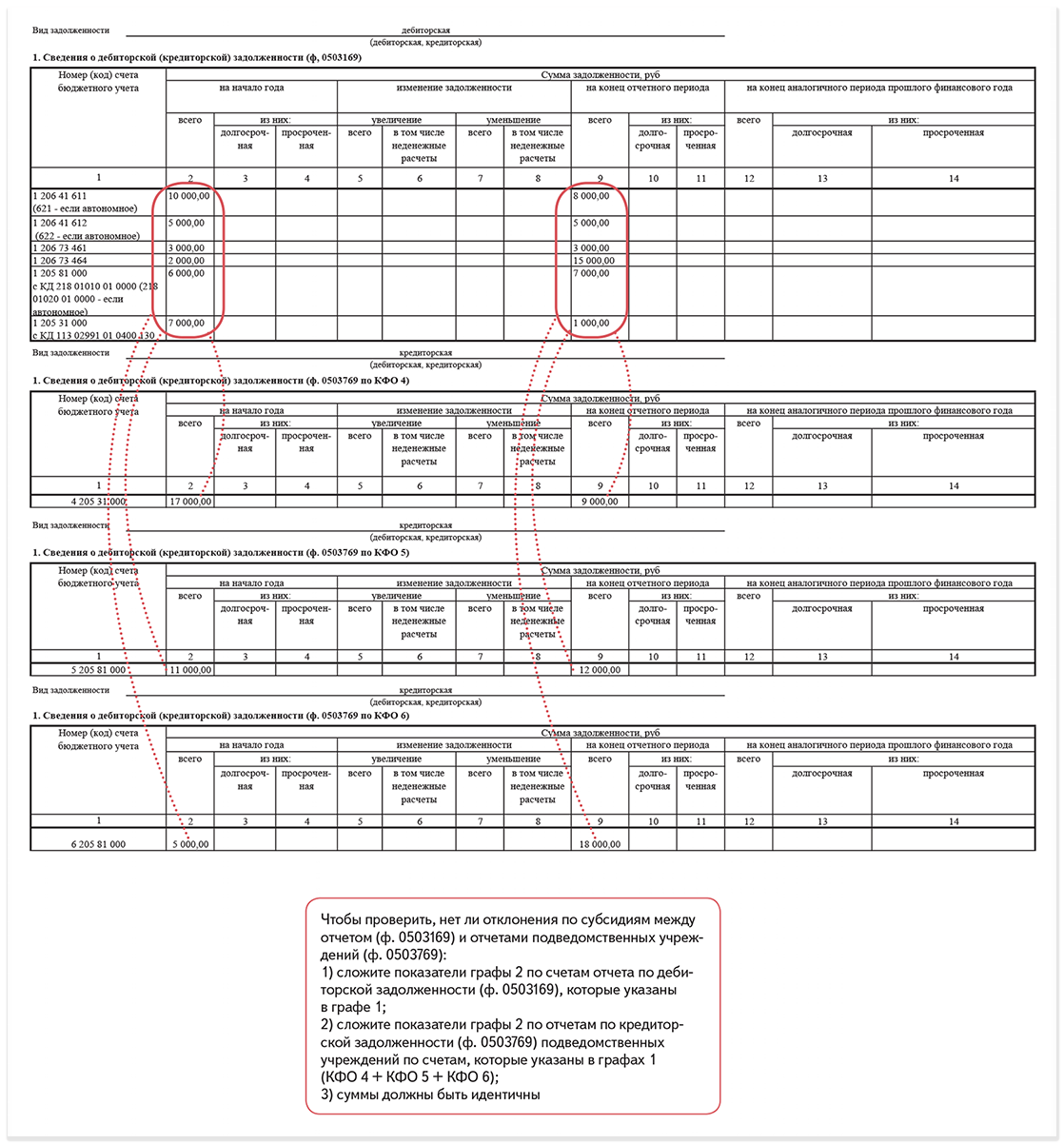

Как сверить сведения по форме 0503169 с отчетом по форме 0503769?

На протяжении отсчетного интервала произойдет обнуления долга что следует отразить в связи с его переходом в разряд требований.

На конец прошедшего года будет отражение долга с пеней, в итоге будет стоять сумма в 350 000 рублей.

Когда и куда нужно сдавать

Форма сдается с 2014 года каждый квартал и ежегодно в ФНС в составе пояснительной бухгалтерской записки относительно дебиторской и кредиторской задолженности.

Ответственность

Следует помнить, что сдача бухгалтерской отчетности со всеми ее составляющими обязательна в положенное время в конце квартала или года. Для предприятий, не предоставляющих своевременно отчетность предусмотрено несколько видов ответственности:

- налоговая – в качестве штрафа в размере 200 рублей за каждый непредставленный бланк документа;

- административная – предусмотрена для руководителей предприятий и ответственных лиц за сдачу отчетности в размере 300 – 500 рублей.

Важно: штраф придется уплатить в течение месяца с момента его назначения. При этом следует помнить, что наказание является обязательным для любого налогоплательщика. В случае игнорирования штрафа устанавливается пеня.

Также штрафные санкции предназначены и для лиц, которые намеренно или нет искажают данные. В таком случае штрафные санкции также достаточно жесткие и могут составить от 5% до 30% от налоговой суммы за истекшие 3 месяца.

Форма 0503169 предназначена для организаций, которые имеют в распоряжении казенные деньги, а также задолженность по дебиту и кредиту. Она описывает более расширено движение по долгам и обязательна к пояснительной записке бухгалтера.

Как правильно оформить форму 0503169 вы можете посмотреть в этом видео: