Содержание

- Заполнение формы 1 бухгалтерского баланса (образец)

- Бухгалтерский баланс предприятия — форма 1 или 0710001?

- Структура бухгалтерского баланса

- Заполнение формы 1 бухгалтерского баланса в 2020 году за 2019 год (образец)

- Где скачать форму 1 (Ф-1) бухгалтерского баланса?

- Итоги

- Как составить баланс – требования к отчетности

- Структура баланса

- Как сделать бухгалтерский баланс — пример (пошаговая инструкция)

- Краткий итог

- Бухгалтерский баланс предприятия

- Заполнение баланса

- Пример заполнения упрощенной формы

- Образец заполненного баланса

- Правила заполнения

- Анализ данных на примере составленного баланса

- Бухгалтерская отчетность в Росстате

- Бухгалтерский баланс с кодами строк – бланк и порядок заполнения

- Другая бухгалтерская отчетность: бланки действующей формы

- Бухгалтерская отчетность: форма 1 и 2

- Общие положения

- Обязательные формы

- Бухгалтерский баланс: коротко о главном

- Отчет о финрезультатах

Заполнение формы 1 бухгалтерского баланса (образец)

Бухгалтерский баланс предприятия — форма 1 или 0710001?

Структура бухгалтерского баланса

Заполнение формы 1 бухгалтерского баланса в 2020 году за 2019 год (образец)

Итоги

Бухгалтерский баланс предприятия — форма 1 или 0710001?

Формой 1 бухгалтерский баланс официально именовался до 2011 года, пока действовали бланки отчетности, утвержденные приказом Минфина РФ от 22.07.2003 № 67н.

В приказе Минфина России от 02.07.2010 № 66н, которым утверждены бланки бухотчетности, актуальные сейчас, понятие «форма 1» не используется. Теперь бланки закодированы по ОКУД — Общероссийскому классификатору управленческой документации (ОК 011-93), утвержденному постановлением Госстандарта России от 30.12.1993 № 299. И по нему код бухгалтерского баланса — 0710001.

Однако большинство из нас продолжает называть бухбаланс по-старому — по традиции или ради удобства. Ведь любому бухгалтеру понятно, что хочет получить тот, кто требует от него форму номер 1.

О том, в каких формах существует бланк бухбаланса, смотрите в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

А об особенностях заполнения упрощенной формы баланса читайте .

ВНИМАНИЕ! С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н.

Ключевые изменения в нем (а также в другой отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. .

Структура бухгалтерского баланса

Бухгалтерский баланс (Ф-1) состоит из актива и пассива, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив включает в себя 2 раздела:

I. Внеоборотные активы

Здесь содержится информация об ОС, НМА, НИОКР, долгосрочных финансовых вложениях, т. е. об имуществе, которое не может быть реализовано быстро.

II. Оборотные активы

Это так называемые короткие (легко реализуемые) активы: запасы, дебиторская задолженность со сроком погашения до 1 года, краткосрочные финансовые вложения, денежные средства.

В пассиве имеется 3 раздела:

III. Капитал и резервы

Он отражает сведения о капитале организации (уставном, резервном, добавочном) и нераспределенной прибыли (непокрытом убытке).

IV. Долгосрочные обязательства

Это обязательства со сроком погашения более 12 месяцев (заемные, оценочные, отложенные).

V. Краткосрочные обязательства

В этом разделе представляют информацию об обязательствах со сроком погашения менее года, в т. ч. о заемных средствах, кредиторской задолженности, оценочных и иных обязательствах.

Подробнее о некоторых нюансах, требующих учета при заполнении отдельных строк баланса, читайте в этом материале.

Заполнение формы 1 бухгалтерского баланса в 2020 году за 2019 год (образец)

Все показатели баланса приводятся на одну из дат:

- отчетную дату (в обязательном случае это 31 декабря отчетного года);

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н. С учетом этих кодов образец формы 1 бухгалтерского баланса будет выглядеть так:

|

Пояснения |

Наименование показателя |

Код |

На ____ 20__ г. |

На 31.12.20__ |

На 31.12.20__ |

|

АКТИВ |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

|||||

|

Результаты исследований и разработок |

|||||

|

Нематериальные поисковые активы |

|||||

|

Материальные поисковые активы |

|||||

|

Основные средства |

|||||

|

Доходные вложения в материальные ценности |

|||||

|

Финансовые вложения |

|||||

|

Отложенные налоговые активы |

|||||

|

Прочие внеоборотные активы |

|||||

|

Итого по разделу I |

|||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

|||||

|

Налог на добавленную стоимость по приобретенным ценностям |

|||||

|

Дебиторская задолженность |

|||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

|||||

|

Денежные средства и денежные эквиваленты |

|||||

|

Прочие оборотные активы |

|||||

|

Итого по разделу II |

|||||

|

БАЛАНС |

|||||

|

ПАССИВ |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|||||

|

Собственные акции, выкупленные у акционеров |

() |

() |

() |

||

|

Переоценка внеоборотных активов |

|||||

|

Добавочный капитал (без переоценки) |

|||||

|

Резервный капитал |

|||||

|

Нераспределенная прибыль (непокрытый убыток) |

|||||

|

Итого по разделу III |

|||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Отложенные налоговые обязательства |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу IV |

|||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Кредиторская задолженность |

|||||

|

Доходы будущих периодов |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу V |

|||||

|

БАЛАНС |

Образец заполнения бухбаланса полной формы, созданный на конкретных цифрах, смотрите в статье «Порядок составления бухгалтерского баланса (пример)».

Где скачать форму 1 (Ф-1) бухгалтерского баланса?

Скачать форму 1 бухгалтерского баланса можно на сайте любой из справочно-правовых систем. Там же есть примеры и образцы заполнения этого документа.

Шаблоны всех форм бухгалтерской отчетности доступны также на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность».

Кроме того, бланк бухгалтерского баланса (официально существующий в 2 вариантах) можно найти и на нашем сайте, в материале .

Итоги

Составление бухгалтерского баланса осуществляется на бланке определенной формы, утвержденной для этого Минфином России, и с соблюдением определенных правил внесения информации в него. С 01.06.2019 форма баланса имеет новую редакцию. Бланки и примеры заполнения баланса можно найти на сайте ФНС и на нашем сайте.

Бухгалтерский баланс организации представляет сводную отчетность, содержащую информацию об имуществе и обязательствах компании. Данная форма утверждена приказом Минфина РФ «Об утверждении ПБУ «Бухгалтерская отчетность организации» (ПБУ 4/99) от 06.07.1999 № 43н. В этом нормативно-правовом акте содержится информация о том, какие требования предъявляются к бухгалтерской отчетности в целом и к балансу предприятия в частности.

Как составить баланс – требования к отчетности

Прежде чем задаваться вопросом, как составить бухгалтерский баланс, необходимо ознакомиться с основными требованиями, предъявляемыми к данной форме отчетности. В законодательстве установлены такие основные требования:

- отражение только достоверной и полной информации об имуществе и обязательствах;

- формирование данных на основе правил, установленных законодательством о бухгалтерском учете;

- представление нейтральных сведений по отношению к пользователям, то есть они не должны ущемлять права одних пользователей в интересах других;

- приведение данных минимум за два отчетных периода — настоящий и предыдущий;

- составление бухгалтерского баланса на русском языке и в валюте РФ;

- подписание баланса руководителем компании.

Структура баланса

Баланс предприятия характеризует финансовое положение хозяйствующего субъекта на конкретную отчетную дату и представляет собой таблицу с определенными графами. Поскольку он отражает активы и обязательства, таблица подразделяется на два больших раздела:

- Актив – для отражения имущества и активов организации,

- Пассив – для отражения обязательств организации.

Каждый раздел баланса подразделяется на группы, которые имеют индивидуальные строки с конкретным наименованием. Актуальную форму баланса можно взять из приказа Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Отметим, что из нее нельзя удалять какие-либо строки, но можно дополнять графами при необходимости.

Сведения по строкам собираются с синтетических счетов бухгалтерского учета или берутся из оборотно-сальдовой ведомости за конкретный период.

Как сделать бухгалтерский баланс — пример (пошаговая инструкция)

Порядок составления бухгалтерского баланса основан на заполнении соответствующих строк по данным оборотно-сальдовой ведомости за отчетный период с учетом требований ПБУ 4/99. Для заполнения баланса из «оборотки» берутся показатели в виде развернутого сальдо по всем счетам бухучета. Основные средства и НМА отражаются в балансе за минусом амортизации. Если в итоге работы фирмы получен убыток, его сумму отражают в скобках, как отрицательное число.

Каждая графа баланса имеет специальную кодировку, указанную в Приложении № 4 к Приказу Минфина РФ от 02.07.2010 № 66н. На основании наименований строк можно понять, как заполнить бухгалтерский баланс.

Пример формы баланса

Рассмотрим на примере, как заполнить бухгалтерский баланс предприятия, созданного в 2017 г.

Для этого нам понадобятся входные данные, основанные на показателях оборотно-сальдовой ведомости ООО «Искра» за 2017 г.:

|

№ |

Наименование |

Строка баланса |

Сумма, тыс. руб. |

|

Топливо |

Запасы |

||

|

Производственное оборудование в цехах |

Основные средства |

||

|

Товары для перепродажи |

Запасы |

||

|

Тара |

Запасы |

||

|

Задолженность покупателей |

Дебиторская задолженность |

||

|

Касса |

Денежные средства |

||

|

НДС по покупкам |

НДС по приобретенным ценностям |

||

|

Производственные материалы |

Запасы |

||

|

Ценные бумаги |

Финансовые вложения |

||

|

Компьютерные программы |

Нематериальные активы |

||

|

Деньги на расчетном счете |

Денежные средства |

||

|

Аванс, выданный сотрудникам в подотчет |

Дебиторская задолженность |

||

|

Переводы в пути |

Денежные средства |

||

|

Задолженность перед поставщиками |

Кредиторская задолженность |

||

|

Задолженность по налогам |

Кредиторская задолженность |

||

|

Задолженность по оплате труда |

Кредиторская задолженность |

||

|

Получен долгосрочный банковский кредит |

Долгосрочные заемные средства |

||

|

Уставный капитал |

Уставный капитал |

10 123 |

|

|

Резервный капитал |

Резервный капитал |

||

|

Доходы будущих периодов |

Доходы будущих периодов |

||

|

Прибыль, полученная в отчетном году |

Нераспределенная прибыль |

Как заполнить баланс в данном случае: показатели нужно разнести по соответствующим строкам формы баланса и суммировать итоги.

Необходимо отметить: структура бухгалтерского баланса такова, что итоги актива и пассива всегда должны быть равны. Это объясняется применением в бухгалтерском учете метода двойной записи, при котором одна и та же операция отражается по дебету и кредиту счетов одновременно. Если равенства между активом и пассивом нет, то баланс составлен неверно.

В нашем примере бухгалтерского баланса представлен только 2017 г., но также в нем должны содержаться сведения как минимум одного предыдущего периода. Организации, вновь созданные в 2017 г., заполняют только одну колонку баланса – на 31.12.2017г.

Краткий итог

Представленный образец бухгалтерского баланса за 2017 г. является наиболее упрощенной формой, поскольку в нем содержится информация только по основным счетам бухгалтерского учета. На практике у бухгалтеров обоснованно возникает вопрос, как составить баланс, поскольку в компании производятся самые разнообразные операции.

Самое главное! Грамотно вести оперативный бухгалтерский учет и своевременно отражать все действия на соответствующих аналитических и синтетических счетах, чтобы данные из них правильно распределялись по строкам баланса организации.

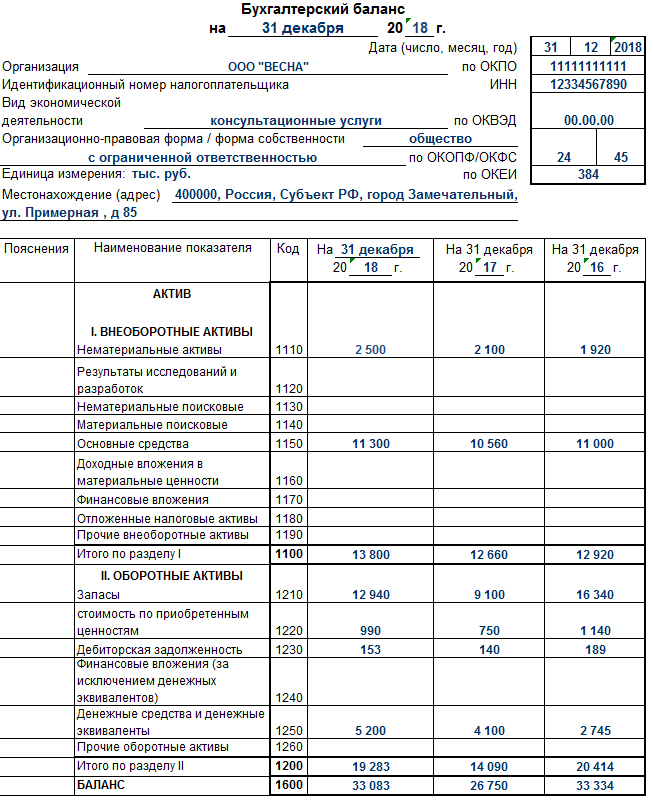

Бухгалтерский баланс предприятия

Заключительными формами отчетности, которые показывают всю деятельность организации за предыдущий год, являются баланс предприятия, а также отчет о финансовых результатах и о движении капитала. Наиболее полно картина о положении предприятия раскрыта в анализе бухгалтерского баланса. В нем отражены все показатели финансового состояния компании наличие у нее активов и собственных денежных средств, суммы обязательств, в том числе и банковские кредиты и займы. Оценка баланса позволяет оценить эффективность деятельности и посмотреть финансовое положение, чтобы вовремя принять коррективы для дальнейшего функционирования организации.

Бухгалтерский баланс создается всеми юридическими лицами, и данные представляются в налоговые органы и Росстат.

Замечание! ИП не имеют обязанности предоставлять баланс, но многие составляют его для внутреннего анализа деятельности.

Баланс 2018 представляет собой таблицу из 2 частей:

- Актив баланса проставляются данные об имеющемся оборудовании на предприятии, запасах на складах и другое, т.е. все личные оборотные и внеоборотные активы, а также задолженность контрагентов перед компанией.

- Пассив весь капитал компании, отражающий степень зависимости предприятия от кредиторов, банков, уставного капитала учредителей.

Данные отражаются не только за текущий год, но и за предыдущие периоды это дает возможность контролировать ситуацию и анализировать все в динамике.

Внимание! При правильно заполненном балансе должно соблюдаться правило: актив равен пассиву.

В 2018 году в России для сдачи баланса утверждена форма Приказом Минфина. Бланк можно бесплатно скачать в формате excel ниже.

Для малых и микропредприятий разработана своя форма. Но она заполняется добровольно, т. е. как и крупные компании, так и микрофирмы имеют право сдавать развернутую форму. Скачать баланс для малых предприятий можно в конце статьи.

Заполнение баланса

Данные заполняются по состоянию на 31 декабря 2017 г. Перед заполнением следует закрыть отчетный период, сформировать оборотно-сальдовую ведомость и на ее примере проконтролировать закрытие обязательных счетов. Проверить проведение всех хозяйственных операций за отчетный год. Затем на основании рекомендаций по заполнению каждой строки баланса вносятся соответствующие суммы расчетов.

Пример заполнения упрощенной формы

По показателям на конец 2014 — 2016 гг. в малой компании, осуществляющей свою деятельность в России, были определены основные показатели, которые занесены в таблицу:

|

Показатели |

|||

|

Основные средства |

|||

|

Запасы |

|||

|

Задолженность покупателей |

|||

|

Остаток на расчетном счете |

|||

|

ИТОГО |

|||

|

Уставный капитал |

|||

|

Кредит на 5 лет в банке |

|||

|

Нераспределенная прибыль |

|||

|

ИТОГО |

Образец заполненного баланса

Примечание! Верхняя часть баланса составляется на основании учредительных документов. Код по ОКВЭД можно использовать как из старого, так и из нового классификатора (пример: можно заказать выписку из ЕГРЮЛ, где указаны коды)

Правила заполнения

- «Материальные внеоборотные активы» — в данную строку заносится остаток на конец периода по учету основных средств за вычетом суммы амортизации. «Нематериальные, финансовые и другие внеоборотные активы» — сюда включаются данные о наличии материальных активов и вложениях в материальные ценности;

- «Запасы» отражены все дебетовые остатки счетов по учету материалов и товаров (т. е. все имеющееся в наличии на складах);

- «Денежные средства и денежные эквиваленты» — в данной строке отображаются все имеющиеся денежные средства в кассе, на основном и специальном расчетных счетах, все переводы в пути;

- «Финансовые и другие оборотные активы» — здесь содержится информация о НДС, дебиторской задолженности поставщиков и покупателей, расчетов по оплате труда и многое другое (19, 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76, 79, 86, 94). Из полученной суммы вычитается кредитовый остаток по сомнительным долгам (63);

- «Капитал и резервы» — в данной строке отображаются сведения о сумме взносов в уставный, добавочный и резервный капиталы предприятия, Информация о нераспределенной прибыли на конец года и вычитается кредитовый остаток по счету «собственные акции» (81);

- «Долгосрочные заемные средства» — строка, показывающая все обязательства предприятия перед кредитными учреждениями и другими юридическими лицами на срок более года;

- «Другие долгосрочные обязательства» — добавляются остатки по расчетам с учредителями и отложенным налоговым обязательствам;

- «Краткосрочные заемные средства» — многие организации оформляют займы и кредиты на срок менее года именно эти суммы отражаются в данной строке;

- «Кредиторская задолженность» — все обязательства предприятия за исключением кредитов и займов(60,62,68,69,70,71,73,75, 76);

- «Другие краткосрочные обязательства» — резервы предстоящих расходов и доходы будущих периодов.

Анализ данных на примере составленного баланса

Анализ баланса дает возможность посмотреть эффективность деятельности предприятия. Существует 2 вида анализа:

- Горизонтальный данные сверяются по показателям одной и той же строки прошлых периодов. Для более точной оценки используются 2 предыдущих года. Так, по анализу заполненного образца, можно сделать вывод о значительном снижении долгосрочных обязательств по сравнению с прошлым годом это свидетельствует о том, что в отчетном периоде компания имела больше собственных денежных средств, позволивших ей снизить заемные. Это могло произойти в связи с уменьшением запасов, т.е. было более активное производство или продано гораздо больше товаров. Кроме того, о наличии большего объема собственных денежных средств говорит увеличение строки, в которой сгруппированы все остатки кассы и банковских счетов.

- Вертикальный изучение доли каждого актива в итоговой сумме баланса. Итог принимается за 100 процентов и изучается удельный вес каждого показателя. Например, в данном случае запасы составляют практически 50 процентов активов предприятия (46,5). Это говорит о недостаточно эффективном использовании запасов для производства и продажи, так как доля денежных средств всего 27,9 процента, что может привести к невозможности погашать задолженности. Вместе с тем, в анализе пассива присутствует огромная доля долгосрочных кредитных обязательств (69,7 процентов). Компании следует пересмотреть учетную политику и привести изменения в распределении ресурсов.

Внимание! Более глубокий анализ происходит при обработке данных не только баланса, но и отчета о финансовых результатах.

Бухгалтерская отчетность в Росстате

В настоящее время любое физическое или юридическое лицо в России имеет право запросить данные о финансовом состоянии предприятия для принятия решения о работе с ним и предварительной оценке его положения на рынке. Зная ИНН и ОКПО организации, можно подать запрос в (в том числе и в электронном виде) о получении данных бухгалтерского баланса на официальном сайте.

Бухгалтерский баланс это уникальная форма отчетности, позволяющая более полно отображать всю деятельность предприятия в отчетном году в сравнении с предыдущими периодами. Анализ бухгалтерской отчетности дает возможность принять своевременные управленческие решения для дальнейшего ведения бизнеса. В России он обязательно предоставляется всеми юридическими лицами за исключением индивидуальных предпринимателей в налоговую инспекцию и Росстат в бумажной или электронной форме, поэтому искажение бухгалтерского баланса недопустимо. Кроме того, правильно заполненный бухгалтерский баланс позволяет другим организациям потенциальным клиентам или поставщикам оценить финансовое положение и принять решение о сотрудничестве.

Как составляется бухгалтерский баланс 2016 (скачать бланк Word по актуальной форме можно ниже)? Важная часть работы каждого бухгалтера – это заполнение регламентированных форм бухгалтерской отчетности. Этот источник сведений для налоговых, финансово-кредитных органов; для контрагентов и деловых партнеров, владельцев бизнеса, – бухгалтерский баланс (форма 1) является обобщенным документом о деятельности компании.

Читайте также: Годовая бухгалтерская отчетность за 2018 год

Бухгалтерский баланс с кодами строк – бланк и порядок заполнения

Бухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г., включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах. Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно.

Важно! Субъекты малого предпринимательства вправе предоставлять отчетность, включая форму 1 бухучета, в упрощенном порядке. Это подразумевает отсутствие детализации статей, объединение показателей и заполнение по укрупненным элементам.

Читайте также: Бухгалтерская отчетность малого предприятия за 2018 год

Обязательные к отражению данные в форме 1 бухгалтерской отчетности, бланк которой надо будет заполнить по итогу года и подать в налоговую, собраны по кодам и счетам в таблице:

Другая бухгалтерская отчетность: бланки действующей формы

Дополнительных документов несколько. Среди прочих годовых форм выделяется пояснительная записка – форма 5 бухгалтерской отчетности. Бланк, однако, вы сейчас не найдете, так как эту форму в привычном ее виде отменили. Сейчас действуют так называемые пояснения к бухгалтерскому балансу, пример которых приведен в приложении №3 к приказу Минфина №66н. Его можно скачать ниже. Пояснения не требуется заполнять малым предприятиям, не подпадающим под обязательный аудит; общественным организациям, не занимающимся коммерческой деятельностью.

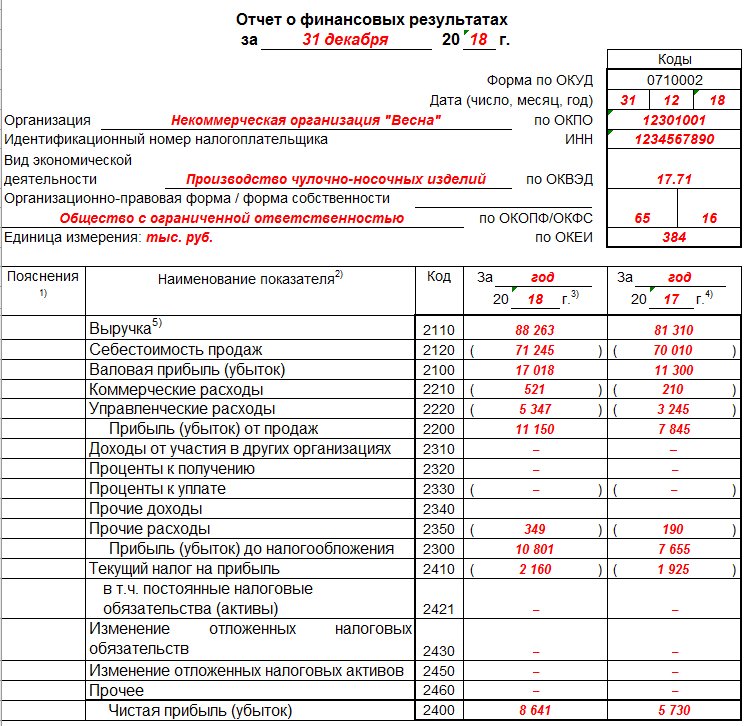

Еще один важный бланк, кроме бухгалтерского баланса – форма 2 (Отчет о финансовых результатах). Документ относится к обязательным к заполнению отчетам, в том числе по упрощенной форме. Здесь отражаются наиболее важные сведения по выручке, расходам предприятия, уплачиваемым процентам, прочим доходам/расходам, начисленному налогу на прибыль, а также чистой прибыли за период. Надо учитывать, что вся нумерация современных форм достаточно условная. Это до 2011 года они имели привычные всем бухгалтерам номера, сейчас их так называют по привычке.

Новая форма 1 «Бухгалтерский баланс» и другие основные формы:

скачать бланки 2016 Word и Excel

Бухгалтерская отчетность: форма 1 и 2

Бухгалтерская отчетность — это обязательные формы, которые обязаны ежегодно составлять все организации. Унифицированные бланки, а также особенности их заполнения рассмотрим в статье.

Общие положения

Бухотчетность обязательна практически для всех российских организаций. Даже субъекты малого предпринимательства — не исключения. Хотя для них предусмотрен упрощенный учет и бланки финотчетов.

Так, компании ежегодно направляют заполненные бланки (и баланс, и Ф-2) в Федеральную налоговую службу. Отметим, что для некоторых категорий субъектов предусмотрены обязательства по сдаче промежуточной отчетности. Например, бюджетники и некоторые страховщики обязаны сдавать бухотчеты ежемесячно и ежеквартально. Также промежуточные финотчеты обязаны составлять бухгалтеры тех компаний, в которых такое решение принято руководством.

Основной состав бухгалтерской финансовой отчетности — это бухгалтерский баланс, отчет о финансовых результатах деятельности, а также приложения к ним (финансовая отчетность: форма 1, форма 2). Отметим, что структура, состав и порядок заполнения бухотчетности регламентированы Приказом Минфина № 66н от 02.07.2010.

Обязательные формы

В составе отчетов, которые обязаны сдавать все компании без исключения, числятся баланс и отчет о финансовых результатах: форма 1 и форма 2.

Бухгалтерский баланс 2020 — форма 1 и 2 — это непосредственно отчет о финансовых результатах. Напомним, что ранее ф. № 2 имела другое название: «Отчет о прибылях и убытках». Также чиновники исключили нумерацию бланков отчетности. Ранее все формы идентифицировались своим номером. В настоящее время применение нумерации к бухотчетам не предусмотрено на законодательном уровне. Однако бухгалтеры продолжают называть бланки по старинке.

Об общем составе финотчетности мы подробно рассказали в статье «Формы бухгалтерской отчетности». Унифицированные бланки для субъектов малого предпринимательства: «Упрощенная бухгалтерская финансовая отчетность за 2018 год».

Далее рассмотрим, как заполняется бухгалтерская отчетность: образец формы 1 и 2 покажет ключевые моменты заполнения.

Бухгалтерский баланс: коротко о главном

Ф. № 1 — это основной финотчет о текущем состоянии экономической деятельности компании. Бухбаланс представляет собой две равноценные части или стороны: это актив и пассив. В свою очередь, каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие.

Данные бухгалтерского учета приводятся в динамике за последние несколько лет. То есть финотчет позволяет сравнить аналогичные показатели по отношении к аналогичному периоду прошлых лет.

Унифицированный бланк

![]()

В ф. № 1 следует вносить данные бухгалтерского учета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях должны быть подробно раскрыты в пояснительной записке в бухбалансу.

Заполненный образец

ВАЖНО! Показатели бухбаланса — это основные критерии для проверки налоговиками. Так, например, если в собственности компании отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект будет проверен сотрудниками ФНС лично. Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

Отчет о финрезультатах

Старая форма отчетности о прибылях и убытках была скорректирована, но незначительно. В бланке все также необходимо указать сведения о полученных за отчетный период доходах. А также указать информацию обо всех расходах, которые компания понесла в календарном году.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий годы. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Именно анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Актуальный бланк отчета

![]()

Отметим, что сама унифицированная форма финотчетности содержит основные правила заполнения. Так, к примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110).

При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

Заполненный финотчет

ВАЖНО! Ф. № 2 налоговики сверяют с налоговой декларацией по налогу на прибыль. Если данные не совпадают, что инспекторы могут запросить пояснения либо сразу инициировать выездную проверку.