Содержание

- По какой формуле и как рассчитывается фонд оплаты труда

- ФОТ или ФЗП?

- Зачем нужен показатель ФОТ

- Состав фонда оплаты труда

- Сроки формирования фонда оплаты труда

- Расчет годового ФОТ

- Не стоит экономить на ФОТ

- Фонд оплаты труда – формула расчета

- Из чего складывается ФОТ

- Как рассчитать ФОТ, он же фонд оплаты труда

- Как рассчитать фонд заработной платы

- Онлайн калькулятор расчета заработной платы в 2019 году

- Что можно рассчитать на нашем калькуляторе заработной платы

- Онлайн калькулятор расчет зарплаты в 2019 году

- Как правильно считать на нашем калькуляторе

- Формула расчета фонда оплаты труда

- Сущность фонда оплаты труда

- Структура фонда оплаты труда

- Период расчёта фонда оплаты труда

- Примеры решения задач

- Что включает в себя фонд оплаты труда?

- Фонд оплаты труда – что входит в это понятие и в чем его отличие от фонда зарплаты?

- Как рассчитать ФОТ: формула расчета по балансу

- Что входит в фонд заработной платы: его состав и структура в балансе

- Что такое смета ФОТ?

- Планирование ФОТ

- Анализ использования ФОТ

- Справка о ежемесячном фонде оплаты труда – образец

- Итоги

По какой формуле и как рассчитывается фонд оплаты труда

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

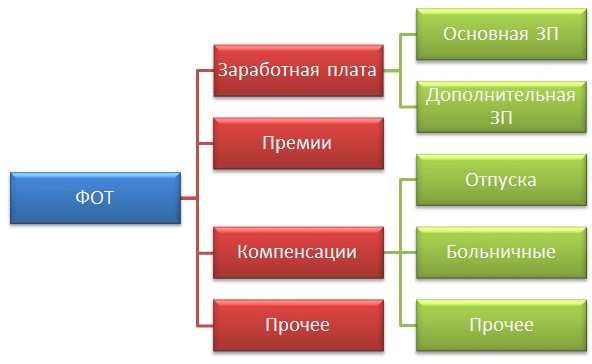

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

ФОТгод = ЗПс-м х Чср-сп. х 12

где:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

ФОТчас = ∑ст. х РЧ

где:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

ФОТсд. = (Vпл. х Цед.) + К + Н + Пр. + Всоц.

где:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.

Фонд оплаты труда – формула расчета

Вопрос определения фонда оплаты труда, формула расчета приведена ниже, занимает первостепенное место у работодателей среди расходных показателей финансово-экономической деятельности. Строгой формулировки такого понятия в законодательстве не существует, а при подсчете, планировании и последующем анализе ФОТ необходимо учитывать специфику работы организации и отдельных категорий сотрудников. Также от величины фонда зависит сумма налоговых начислений в бюджет и внебюджетные фонды.

Из чего складывается ФОТ

Совокупная величина средств, направленных на расчеты с персоналом за выполнение должностных обязанностей, составляет расходы на оплату труда (ФОТ). Форма выплаты заработка, денежная или натуральная, при этом значения не имеет. Расчетным период признается год, месяц, квартал, день либо час.

Формула расчета зарплаты

Основные составляющие структуры ФОТ:

- Зарплата в денежном выражении.

- Зарплата в натуральном эквиваленте в виде стоимости продукции.

- Доплаты и положенные надбавки за отработку в выходные, праздничные дни, сверхурочное/ночное время, оплачиваемые отгулы.

- Премии, поощрения за выслугу лет, непрерывную занятость у одного работодателя.

- Компенсации в процессе увольнения, за неиспользованный отпуск, за вредность, опасные/тяжелые трудовые условия.

- Отпускные, в том числе дополнительные, социальные, учебные; командировочные, больничные.

- Консультационные гонорары, выплаты за выполнение разовых услуг.

- Возмещение стоимости ГМС работникам транспортных предприятий.

- Различные стимулирующие выплаты, к примеру, подарки и поощрения, бонусы или же акции.

- Особые виды пенсионных начислений.

- Социальные пособия, включая декретные.

- Оплата простоев, возникших не по вине персонала.

- Компенсация стоимости питания, услуг ЖКХ, проживания.

Что не включается в ФОТ:

- Разовые ежегодные премии по итогам деятельности.

- Премии, источником которых являются специальные фонды предприятия.

- Дивиденды.

- Материальная и социальная помощь.

- Стоимость путевок, льгот.

- Компенсации за проезд, кроме вахтового способа работы.

- Безвозмездные ссуды персоналу.

Отличие от ФЗП

Формулировки ФОТ и ФЗП очень схожи, но имеют важное различие. Величина фонда оплаты труда состоит из суммы зарплаты, начисленной работникам за конкретный период, и социальных выплат. Составляющие фонда заработной платы – это сумма заработка за минусом социальных, авансовых и прочих выплат за этот же промежуток времени. К примеру, в компании было начислено за октябрь 450 000 рублей; а выплаты за месяц составили: 220 000 рублей – зарплата за 2 половину сентября и 150 000 рублей – аванс за октябрь. В итоге, ФОТ за октябрь = 450 000 рублей, а ФЗП за октябрь = 370 000 рублей.

Совпадение результатов ФОТ и ФЗП возможно в компаниях, где не применяется поощрительный подход по расчетам с персоналом и выплачивается только «голая» заработная плата. При планировании расходов и прибыльности организации используется значение ФОТ.

Как рассчитать ФОТ, он же фонд оплаты труда

Алгоритм расчета фонда оплаты труда зависит от особенностей работы хозяйствующего субъекта. Могут использоваться способы окладных выплат, сдельных расценок или тарификация заработка. Итоговый размер складывается из количества работников организации (штатных и совместителей), средних расценок за труд, предполагаемых социальных издержек и расчетного периода.

Понадобятся расчетные ведомости по зарплате, табеля по учету времени работы, штатное расписание. Существует 2 основных способа расчета.

В первом используется формула:

ФОТ = Среднемесячный заработок х Среднесписочная численность персонала х Расчетный период (для года 12 месяцев)

Пример. Предположим, на предприятии «Югнефтемаш» общая зарплата в месяц = 485 тыс. руб., среднесписочная численность = 15 сотрудников, тогда ФОТ годовой = 485 х 15 х 12 = 87 300 тыс. руб.

Во втором способе применяется другая формула:

ФОТ = (Годовая зарплата + годовые надбавки) х РК – это установленный для определенных категорий предприятий районный коэффициент

Обратите внимание! При определении месячного/квартального ФОТ следует в вышеприведенных формулах изменить значение расчетного периода, а среднесписочную численность, зарплату и надбавки брать за нужный промежуток времени.

Выдача зарплаты из кассы

Как рассчитать фонд заработной платы

Расчет ФЗП зависит от принятой внутрифирменной методики, локальных актов по оплате труда. Структура ФЗП состоит обычно из следующих видов вознаграждений:

- Зарплата.

- Оплата за простои, отпуска и прочее неотработанное время.

- Различные поощрения, к примеру, премии, бонусы за стаж.

- Компенсации затрат персонала на услуги ЖКХ, питание, проживание и пр.

Подсчет проводится по тем же принципам и формулам, что используются при расчете ФОТ.

Онлайн калькулятор расчета заработной платы в 2019 году

Если сотрудник официально трудоустроен на работе, то ему полагается, согласно ТК РФ заработная плата за произведенные им работы. Ее размер, а также иные выплаты и компенсации, например, премии, могут быть установлены, как в трудовом контракте с работником, так и коллективном договоре. Срок выплаты установлен на законодательном уровне. Онлайн калькулятор зарплаты позволяет произвести расчет налогов, уплачиваемых как работодателем, так и работников.

Что можно рассчитать на нашем калькуляторе заработной платы

Для того, чтобы произвести расчет заработной платы и исчисления налогов необходимо заполнить все необходимые для этого пункты исходных данных. Далее нажать на кнопку “Рассчитать” и получить расчетные данные, которые после этого, при необходимости можно распечатать.

Особенности нашего калькулятора:

- Можно произвести прямой расчет налогов и получить сумму заработной платы на руки сотруднику и расчет всех налогов, которые уплачивает работодатель и работник.

- Эксклюзив: помимо прямого – есть обратный расчет! Это очень удобная функция, когда есть сумма выплаченной заработной платы работника на руки после налогообложения, а вам необходимо высчитать сумму его дохода до налогообложения.

- Есть возможность выбрать ставку НДФЛ: 13% или 30%.

- Учитываются все вычеты, как стандартные на детей (в том числе и инвалидам), в соответствии с требованиями ТК, так и иные вычете, не зависящие от дохода.

- Можно рассчитать северные надбавки и районный коэффициент.

- Отчисления в ФСС на несчастные случаи можно задать в ручную (по умолчанию стоит ставка 0,2%).

Онлайн калькулятор расчет зарплаты в 2019 году

Исходные данные

Как правильно считать на нашем калькуляторе

Вводим исходные данные

Шаг 1. Фамилия Имя Отчество сотрудника

Данный пункт не является обязательным. ФИО вводится по усмотрению – удобно, если итоги расчета необходимо будет распечатать на принтере.

Шаг 2. Выбираем ставку по налогу

По умолчанию у нас установлена ставка в размере 13% для всех жителей РФ. Ставка 30% применяется для не резидентов РФ.

Шаг 3. Выбираем вариант расчета

- Прямой расчет: вводится сумма дохода, с которой рассчитываются все налоги работодателя и сотрудника. В результате получаем сумму зарплаты, которую должен получить сотрудник на руки.

- Обратный расчет: если у нас есть сумма которую сотрудник должен получить на руки, то мы можем рассчитать какую зарплату нужно ему начислить. При этом также производится расчет всех налогов.

Шаг 5. Вводим сумму заработной платы

Здесь необходимо указать сумму з/п, в зависимости от того, какой выбран способ: прямой или обратный.

Шаг 6. Указываем доход работника с начала года

Данный пункт может влиять на корректность расчета, так как если доход с начала года превышает 350 тыс. рублей, то стандартные налоговые вычеты больше не применяются, однако действуют вычеты, которые не зависят от ФОТ.

Шаг 7. Указываем вычеты

Согласно ТК у гражданина есть право на применение стандартных детских вычетов:

- 1400 рублей на первого и второго ребенка.

- 3000 на 3-го и последующих.

- 12000 рублей на детей инвалидов и 6000 рублей, если вычет применяется родителем-опекуном.

В отдельной графе можно указать вычет, который не зависит о ФОТ, полученного работником с начала года.

Внимание! Для получение детского вычета сотрудник должен написать заявление. При этом необходимо учитывать, что стандартный вычет и на ребенка инвалида суммируется (Письмо Минфина от 20.03.17 № 03-04-06/15803).

Шаг 8. Районный коэффициент и северная надбавка

Если гражданин трудится северных районах, то необходимо указать размер надбавки в верхней строке, например, 1,25. По умолчанию стоит 1.

Также указывается и районный коэффициент в процентах. По умолчанию стоит 0, для 25% процентов в графе указываем просто 25.

Внимание! В графе ниже коэффициентов необходимо указать премии, которые не участвуют в их расчете, если такое начисление есть.

Шаг 9. Указываем размер отчисления в ФСС на несчастные случаи

По умолчанию у нас установлен коэффициент 0,2. Но у каждого работодателя он может быть установлен отдельно.

Шаг 10. Расчет

Теперь вы можете сделать следующее:

- Рассчитать зарплату исходя из введенных исходных данных.

- Сбросить введенные данные для нового расчета.

- Распечатать результат.

Внимание! Для того, чтобы заново произвести расчет на калькуляторе необходимо обнулить данные иначе может получиться не верный результат.

Получаем расчет

В поле “Расчет зарплаты” выводятся данные по зарплате сотрудника до и после налогообложения, налоговых вычетах, северных надбавках и выделен НДФЛ по указанной в исходных данных ставке.

Далее в поле “Налоги, уплачиваемые работодателем” выводится суммы которые работодатель за свой счет в ПФР, ФСС и ФФОМС. При этом, калькулятор учитывает регрессивные ставки в ПФР и ФФОМС, если указывается ФОТ с начала года.

В поле “Общая сумма налогов” выведена общая сумма налогов, которую должен заплатить работодатель в бюджет из своих средств в ПФР, ФФОМС, ФСС и на НС, а также в качестве налогового агента НДФЛ по указанной ставке из средств работника.

Формула расчета фонда оплаты труда

Сущность фонда оплаты труда

Фонд оплаты труда (ФОТ) включает все расходы на оплату труда персонала, включая премии, надбавки, компенсации любых источников финансирования. Посредством данного показателя:

- Проводят анализ расходов на заработную плату работников разных структурных подразделений (категории),

- Осуществляют регулировку и оптимизацию затрат, корректировку ставок, окладов, расценки.

Формула расчета фонда оплаты труда дает возможность вычислить сумму фонда, благодаря которому происходит начисление всех предусмотренных законодательством выплат (пенсионных отчислений, страховых взносов и др.).

Фонд оплаты труда является важнейшим инструментом рационализации расходов организации и стимулирования персонала.

Для расчета годового фонда оплаты труда необходимы:

- расчётные ведомости по заработной плате за год, они отражают все суммы начисляемых выплат работникам.

- табель учёта рабочего времени, с помощью которого определяется количество отработанных часов (табели заполняются каждый месяц ответственными лицами, при этом обязанность указывается в должностной инструкции).

- Штатное расписание, в котором прописаны тарифные ставки, оклады, списочный состав работников компании.

Не существует обязательной формулы для вычисления годовой суммы фонда оплаты труда. Формула расчета фонда оплаты труда может быть рассчитана двумя способами.

ФОТ = Зср*Чср*12

Здесь ФОТ — фонд оплаты труда;

Зср — среднемесячная зарплата;

Чср — среднесписочная численность работников.

Средняя заработная плата получается при сложении суммы всех начислений и выплат, которые входят в состав фонда оплаты труда, разделить на 12. Среднесписочная численность сотрудниковвычисляется путем суммирования количества работников по каждому дню месяца и делится на календарные дни.

При вычислении годового показателя действия повторяются для периода с января по декабрь, все полученные числа складываются и затем делятся на 12.

Структура фонда оплаты труда

В фонд оплаты труда обычно включаются суммы, которые подлежат выплате работнику в денежной или натуральной форме.

Фонд заработной платы состоит из следующих составляющих:

- начисленная зарплата;

- продукция, выданная в качестве оплаты труда (ее стоимость);

- доплата за работу в праздничные или выходные дни;

- надбавка за сверхурочную работу и работу в ночное время;

- регулярные премии любой формы, включая вознаграждения за долгий непрерывный рабочий стаж;

- оплата за труд в опасных условиях;

- оплата работникам, не входящих в списочный состав;

- оплата лицам, которые приняты по совместительству, оформлены по договорам, включая гонорары за разовые и консультационные услуги и др.

В фонд оплаты труда входит оплата за неотработанное время, включающая следующие пункты:

- оплата времени выполнения общественных обязанностей или сельскохозяйственных работ;

- оплата времени обучения сотрудника, направленного на переподготовку или повышение квалификации,

- оплата всех видов отпусков, в том числе декретного, кроме неиспользованного и др.

В стимулирующие выплаты можно включить:

- стоимость акций, выдаваемых работникам,

- подарки и поощрения и др.

Период расчёта фонда оплаты труда

В соответствии с отчётной единицей можно выделить следующие периоды расчёта фонда оплаты труда:

- Годовой фонд, чаще всего применяемый при определении суммы фонда оплаты труда. В данных расчетах формула расчета фонда оплаты труда включает данные за последний календарный год.

- Месячный фонд, являющийся для отчетности не менее важным, чем годовой ФОТ.

- Дневной фонд оплаты, применяемый реже, но необходимый для более тщательного анализа затрат по заработной плате.

- Часовой фонд применяется на предприятиях, использующих метод почасовой оплаты труда.

Примеры решения задач

ПРИМЕР 1

| Задание | Отдел сбыта имеет следующие показатели по работе за прошлый год:

Численность работников среднесписочная – 5 человек, 2 специалиста с заработной платой – 25 000 рублей, 3 специалиста с заработной платой – 28 000 рублей. Рассчитать фонд оплаты труда отдела сбыта за прошлый год. |

| Решение | Формула расчета фонда оплаты труда выглядит следующим образом:

ФОТ = Зср*Чср*12 Рассчитаем среднемесячную заработную плату по отделу: Зср = (2*25000 + 3* 28000)/5 = 134000/5=26800 рублей ФОТ=26800*5*12=1 608 000 рублей |

| Ответ | 1 608 000 рублей. |

ПРИМЕР 2

| Задание | Рассчитать показатель фонда оплаты труда, если предприятие отработало со следующими данными:

Среднемесячная заработная плата – 350 тыс. руб., Годовая среднесписочная численность работников – 10 человек |

| Решение | ФОТ = Зср*Чср*12

ФОТ=350*10*12=42 000 тыс. рублей. |

| Ответ | 42 000 тыс. рублей. |

Что включает в себя фонд оплаты труда?

Фонд оплаты труда – что входит в это понятие и в чем его отличие от фонда зарплаты?

Как рассчитать ФОТ: формула расчета по балансу

Что входит в фонд заработной платы: его состав и структура в балансе

Что такое смета ФОТ?

Планирование ФОТ

Анализ использования ФОТ

Справка о ежемесячном фонде оплаты труда – образец

Итоги

Фонд оплаты труда – что входит в это понятие и в чем его отличие от фонда зарплаты?

Два фонда (оплаты труда и зарплаты) взаимосвязаны между собой, но не являются идентичными. Хотя совпадение этих показателей возможно, когда фирма экономит на разного рода выплатах (социальных и прочих) своим работникам и кроме непосредственного вознаграждения за труд (зарплаты) никакие иные выплаты не предусматривает.

Каждый руководитель компании и индивидуальный предприниматель должен представлять, что включает в себя фонд оплаты труда. Если исходить из теоретического аспекта, фонд оплаты труда (ФОТ) – это совокупность средств фирмы (как в денежной, так и в натуральной форме), затраченных за определенный временной промежуток на выплаты трудовому коллективу.

В первую очередь в состав ФОТ входят зарплаты и премии, а также разнообразные доплаты (за совмещение, за работу в ночное время суток и др.). Вслед за перечисленными элементами следуют стимулирующие и компенсирующие компоненты ФОТ, а также иные выплаты (к примеру, начисленные за время, которое не отработано, но по закону подлежит оплате). В целом в состав ФОТ входят фонд заработной платы (ФЗП), социальные и прочие выплаты.

ФЗП – понятие более узкое, чем ФОТ, но формируются и рассчитываются оба фонда по схожим алгоритмам. Об этом поговорим в следующих разделах.

Как рассчитать ФОТ: формула расчета по балансу

Что включает в себя фонд оплаты труда и как его правильно рассчитать? Подобный вопрос актуален для всех коммерсантов – зарплатная составляющая себестоимости товаров или услуг зачастую составляет значительную ее долю и влияет на конечный финансовый результат работы компании.

Чрезмерная экономия на размере ФОТ чревата – скудная зарплата, отсутствие стимулирующих и компенсационных выплат не способствуют высоким производственным показателям и получению достойной прибыли. Результатом такой прижимистости коммерсанта могут стать текучесть кадров, низкая производительность труда, желание отдельных членов коллектива восполнить сумму получаемого вознаграждения за труд за счет имущества фирмы и т. д.

Формула расчета ФОТ представляет собой сумму разнообразных его составных частей. Количество элементов такой формулы зависит от содержания внутрифирменных локальных актов. К примеру, если этими документами предусмотрена ежемесячная выплата работникам зарплаты (ЗП), премии (ПР), а также материальной помощи (МП) в дополнение к отпускным (ОТП), то формула расчета ФОТ будет выглядеть следующим образом:

ФОТ = ЗП+ ПР + ОТП + МП.

Алгоритм расчета фонда оплаты труда, формула которого представлена выше, является схематичным, и расчет ФОТ (как и расчет фонда заработной платы) в различных компаниях может проводиться по более детализированному или сокращенному варианту формулы в зависимости от состава ФОТ и ФЗП.

Когда в качестве источника информации для формулы используются регистры бухучета, фонд зарплаты за некоторый срок рассчитывается следующим образом. Складываются данные по кредиту 70-го счета («Расчеты с персоналом по оплате труда») с дебета счетов:

- 20-го, на котором отражаются операции характерные для «Основного производства»;

- 25-го, где отражаются «Общепроизводственные расходы»;

- 26-го, отведенного для «Общехозяйственных расходов»;

- 08-го, где записываются «Вложения во внеоборотные активы»;

- 91-го, предназначенного для «Прочих доходов и расходов» и т.п.

Что входит в фонд заработной платы: его состав и структура в балансе

Фонд заработной платы – один из элементов ФОТ, представляющий собой выраженную в стоимостной форме сумму средств, предназначенных для выплаты заработной платы членам трудового коллектива.

Состав фонда заработной платы, как и в целом состав ФОТ, во многом зависит от внутрифирменной структуры и содержания локальных «зарплатных» актов (положения об оплате труда, о премировании и др.). Помимо выплат – вознаграждений за труд (по тарифам и ставкам), ФЗП включает премии, вознаграждения и поощрительные выплаты.

Можно выделить 4 основные составные части ФЗП:

- непосредственно зарплата;

- оплата неотработанного временного промежутка (отпуска, простои и др.);

- поощрительные выплаты (премии, бонусы за выслугу лет и др.);

- «поддерживающие» выплаты (бесплатная или частичная компенсация работникам питания, коммунальных услуг, топлива и др.).

Структура в балансе ФЗП в разных компаниях различается. К примеру, структура «зарплатного» фонда небольшой консалтинговой фирмы может выглядеть следующим образом:

Всего ФОТ – 100%, в том числе:

- администрация – 35%;

- консультанты – 40%;

- бухгалтерия – 15%;

- технический персонал – 10%.

В отношении формулы расчета ФЗП применяются те же алгоритмы и подходы, что и для расчета ФОТ, описанные в предыдущем разделе.

ФЗП, как и ФОТ в целом, требует к себе скрупулезного и внимательного подхода, поэтому уважающие себя фирмы регулярно составляют смету «зарплатного» фонда, а также занимаются не только его планированием, но и регулярным анализом. Об этом поговорим далее.

Что такое смета ФОТ?

Основное назначение сметы ФОТ – планомерное использование «зарплатных» средств. Обычно расчеты составляются на год с разбивкой по кварталам или месяцам. Из сметы должно быть видно, по каким направлениям расходуются средства, а также величины компонентов ФОТ.

Отдельно производится разбивка «зарплатных» расходов по категориям работников (администрация, основной производственный персонал и т. д.). Это позволяет осуществлять контроль над использованием средств и использовать необходимую «зарплатную» информацию для целей внутреннего планирования.

Смета может составляться не только по основным элементам ФЗП, но и по выплатам, носящим социальный характер и прочим.

Смета ФОТ – элемент планирования, характерный в большей степени для крупных предприятий, имеющих в штате специалистов соответствующего уровня и квалификации и сохраняющих подходы к планированию со времен плановой (социалистической) экономики. В современных коммерческих структурах этот документ менее распространен или имеет иное название. О процессе планирования поговорим в следующем разделе.

Планирование ФОТ

Исходя из того, что включает в себя фонд оплаты труда весомую долю общих расходов компании, важным вопросом является предварительное (плановое) определение структуры и размера ФОТ.

Процесс планирования ФОТ можно представить следующим алгоритмом:

- Собрать информацию о структуре фирмы, численности персонала и его движении, данных по средней зарплате, плановых показателях производства; изучить штатное расписание и внутренние локальные акты, связанные с ФОТ (положения об оплате труда, о премировании и др.).

- Спрогнозировать среднюю численность персонала на плановый временной промежуток.

- Выбрать структуру планирования (определиться с основными плановыми параметрами и степенью детализации показателей), составить смету.

- Рассчитать ФОТ, избрав наиболее приемлемый способ его исчисления.

С внутрифирменными «зарплатными» локальными актами знакомьтесь в материале «Положение об оплате труда работников — образец 2018 — 2019».

Спрогнозированный ФОТ позволяет осуществлять своевременный анализ и контроль его использования.

Анализ использования ФОТ

Анализировать использование ФОТ – значит выявлять причины отклонения фактических «зарплатных» расходов от плановых, сопоставлять темпы роста зарплаты с темпами изменения производительности труда, определять резервы для совершенствования оплаты труда и др. Результатом анализа использования ФОТ является перечень мероприятий, направленных на улучшение использования ФОТ.

Для анализа использования «зарплатного» фонда сумму расходов на оплату труда подразделяют на 2 части: постоянную (зарплаты, доплаты и отпускные работников-повременщиков) и переменную («зарплатные» расходы сдельщиков).

В отношении постоянной части ФОТ применяются детерминированные факторные модели анализа. Проводится изучение влияния на ФОТ таких факторов, как среднесписочная численность, среднегодовая и среднедневная зарплата работника, средняя продолжительность рабочей смены, количество отработанных за год дней одним работником.

Для анализа переменной части используются иные показатели, исходя из того, что на эту часть ФОТ наибольшее влияние оказывает трудоемкость изготовления единицы продукции и расценки за единицу ее изготовления.

Проводить анализ фонда заработной платы простым сопоставлением показателей «зарплатного» фонда с аналогичными данными предыдущих периодов и плановыми данными не является достаточным. Важно учесть все структурные нюансы, влияющие на ФОТ (изменение в ассортименте выпускаемой продукции, объемах производства, трудоемкости изготовления продукции т. д.).

Эффективное использование средств, предназначенных для оплаты труда, достигается следующим условием: темп роста производительности труда должен быть выше темпа роста его оплаты.

Подробнее о методах анализа показателей бухгалтерских отчетов см. материал «Методы проведения анализа отчета о прибылях и убытках».

Справка о ежемесячном фонде оплаты труда – образец

Этот документ коммерческим структурам может понадобиться в следующих обстоятельствах:

- при оформлении займа в кредитном учреждении;

- банк может затребовать справку для подтверждения порядочности компании в том плане, что снимаемые со счета деньги действительно идут на оплату труда;

- при осуществлении контрольных мероприятий специалистами ФНС или страховых фондов.

Для структур бюджетного подчинения этот документ является обязательным.

Справка может при этом содержать информацию не только о размере фонда оплаты труда за месяц, но и за иной период. Более того, документ может составляться и по предполагаемым показателям, и по реально сложившимся выплатам.

Унифицированной формы для этого документа не предусмотрено. Мы подготовили шаблон, который должен подойти для организаций и ИП, поскольку в него включены все требуемые в таких случаях сведения. Предлагаем скачать образец справки о ежемесячном фонде оплаты труда на нашем сайте.

Итоги

Фонд оплаты труда включает в себя все заработанные сотрудниками выплаты в денежной и натуральной форме (зарплаты, премии, компенсации, надбавки и др.), а также социальные и иные выплаты.

Формирование ФОТ производится с учетом действующих в организации «зарплатных» локальных актов (коллективного договора, положений об оплате труда, премировании и др.).