Содержание

- Как составить справку о фонде оплаты труда: 6 главных правил

- Что такое справка о ежемесячном фонде оплаты труда

- Форма и реквизиты справки о фонде оплаты

- Куда предоставляется документ

- Справка о ежемесячном фонде оплаты труда: инструкция по оформлению

- Когда нужна?

- Разница между справкой о зарплате и о ежемесячном фонде

- Кто оформляет?

- Как заполнить?

- Инструкция по составлению

- Куда предоставляется?

- Что это такое?

- Чем отличается фонд зарплаты от фонда оплаты труда?

- Как рассчитать – формула

- Что собой представляет фонд оплаты труда и как правильно рассчитать его на предприятии?

- Состав фонда оплаты труда

- Зачем нужен показатель ФОТ

- Порядок планирования

- Сроки формирования фонда оплаты труда

- Оптимизация ФОТ

- Расчет годового ФОТ

- Не стоит экономить на ФОТ

Как составить справку о фонде оплаты труда: 6 главных правил

Среди множества документов, предоставляемых при проверке налоговыми органами для предприятий малого и среднего бизнеса документов, может стать необходимостью предоставление справки о ежемесячном фонде оплаты труда.

Так же подобный документ является неотъемлемой частью при прогнозировании грядущих расходов за определенный период времени.

Что такое справка о ежемесячном фонде оплаты труда

Справка о ежемесячном фонде оплаты труда – это документ, отображающий информацию о выплатах, производимых всему коллективу, это своего рода носитель информации о составе фонда или о показателях, взятых для расчета ФОТ.

Необходима она при многих обстоятельствах, а также для внутреннего пользования, чтобы можно было оценить финансовую ситуацию и выполнить предварительные прогнозы.

Особенность ее в том, что она составляется пот большей части на предприятиях, финансируемых из бюджета, а вот для прочих компаний является редкостью. Важно: для бюджетных организаций она является обязательным документом.

Как правильно рассчитать фонд оплаты труда вы узнаете в этом видео:

Когда она необходима

Такой документ может стать необходимым в нескольких случаях:

- При необходимости оформить займ или кредит, также в случаях поручительства с целью подтверждения платежеспособности предприятия;

- Для подтверждения легальности проведения банковских операций – съем крупной суммы со счетов, в качестве доказательства отсутствия черных схем по отмыванию денег;

- В момент выполнения проверок различными инстанциями, располагающими на подобные действия правом.

Данный документ может содержать, как реальные данные по выплатам и зарплате за месяц, так и прогнозируемые.

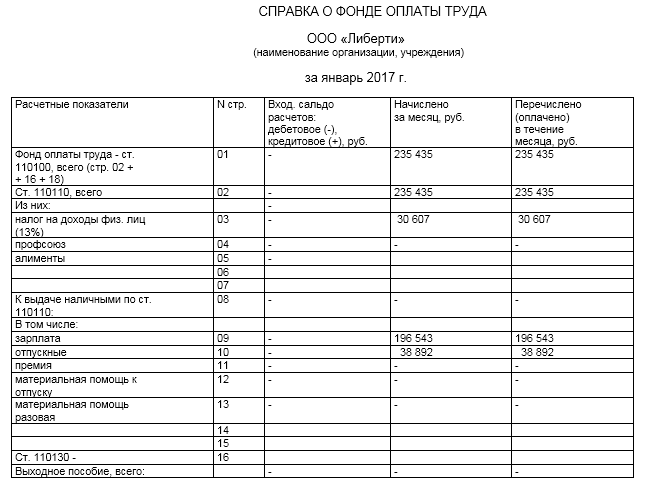

Форма и реквизиты справки о фонде оплаты

Унифицированной формы документ не имеет, однако он должен содержать в случае любой формы предприятия, следующие данные:

- Название документа.

- Название предприятия.

- Расчетный период.

- Далее документ складывается в виде таблицы, в графы которой вносятся следующие данные:

- Расчетные показатели – зарплата, премии, отпускные, больничные, компенсационные выплаты, перечисления в различные фонды;

- Вход сальдо расчетов дебета/кредита;

- Сколько по каждому пункту насчитано за период;

- Сколько перечислено.

- Подписать документ обязаны:

- Составитель;

- Директор;

- Главный бухгалтер.

Образец заполнения справки о ФОТ.

Правила составления справки для банка

Так как справка не обладает специально разработанной формой, ее доступно составить произвольно, однако некоторые банки предлагают к заполнению индивидуальную форму, разработанную внутри учреждения.

Если же банк не обладает собственной формой, предприятие имеет право сформировать документ в виде письма с указанием общих показателей по заработной плате и прочих выплатах.

Так как фонд формируется за счет начисленных выплат по заработной плате и прочим перечислениям, то подобная бумага должна содержать все необходимые сведения о составе фонда.

Важно: справка для банка должна обязательно иметь указание на запрашивающее учреждение, то есть полные реквизиты получателя.

Различия между справкой о зарплате и справкой о ФОТ

Разница этих двух официальных бумаг заключается в индивидуальном предназначении бумаги о зарплате, так как она непосредственно формируется для одного сотрудника и состоит из информации именно по оплате его труда и прочих начислениях.

А вот справка о ежемесячном фонде оплаты труда складывается из чисел об общих суммах расходов, предназначенных для выплат коллективу. Кто устанавливает минимальный размер оплаты труда – узнайте .

При этом справка о ФОТ может содержать не только реальную информацию, но и планируемую.

Также необходимо понимать, что справка о фонде оплаты труда используется предприятием, в качестве указания на ее расходы и сумму вращающегося капитала, а вот справка о зарплате необходима лично сотруднику для решения множества мелких бытовых проблем, но в итоге эти обе справки выступают в роли доказательства размера дохода, только разных субъектов.

В остальном же эти справки одинаковы – форма их составления практически не имеет отличий, периоды изучения также могут быть разные, форматируются документы одним и тем же отделом предприятия – бухгалтерией.

Основные элементы фонда оплаты труда.

Кем оформляется документ

Составителем документа может быть сотрудник, числящийся в штате бухгалтерского отдела, он же должен поставить свою подпись, как составитель рядом с обязательной подписью главного бухгалтера и руководителя предприятия.

Правила заполнения

При детальном рассмотрении такой бумаги для любой организации, нужно отметить, что она содержит:

- Наименование запрашивающей инстанции;

- Наименование предприятия, которое сформировало ФОТ;

- Название документа, с которого взяты показатели для справки;

- Дата ее составления;

- Таблица с разбивкой по ФОТ, с указанием итоговых данных по каждой выплате, а также подведение общей суммы;

- Подпись уполномоченного сотрудника с расшифровкой, дата и при наличии печать. вы узнаете, может ли ИП работать без печати.

При этом необходимо учитывать, какие именно данные указываются, прогнозируемые или по факту:

- Если прогнозируемые, то необходимо учитывать размеры выплат согласно штатному расписанию, трудового распорядка и устоявшихся норм. При этом необходимо указывать суммы, как можно более точные, чтобы не произошло перерасхода ФОТ, так как часть данных упускается при планировании.

В данном случае справка должна быть носителем сведений о ФОТ, который планируется по следующей схеме:

- Берутся в расчет показатели по фирме – среднесписочная численность работников, движения по заработной плате, изучается расписание, средние показатели производства;

- Прогнозируется среднее число работников;

- Составляется смета и выбирается структура планирования;

- Рассчитывается ФОТ в наиболее приемлемый способ.

Именно этот итоговый результат должна отображать справка при прогнозировании данных.

- В случае составления справки по факту, то данные используются из бухгалтерского учета, и в расчет включается совокупность всех начислений помимо заработной платы, которые уже осуществились.

Куда предоставляется документ

Запросить такой документ у предприятия имеют право контролирующие органы, чтобы сделать оправленные выводы по расходам предприятия и правильности ими совершения различных платежей в налоговую или ПФР. Что такое налог на фонд заработной платы и кто должен его платить – читайте по ссылке.

Кредитные организации, предоставляющие услуги предприятиям в виде ведения счетов, сохранности средств, выдачи займа.

Данный документ требует правильного составления, так как отображенные в нем числа могут использоваться руководством для прогнозирования расходов или контролирующими органами для контроля правильности уплаты налогов и прочих обязательных перечислений.

Что такое фонд оплаты труда и из чего он состоит вы узнаете тут:

Справка о ежемесячном фонде оплаты труда: инструкция по оформлению

Какие сведения в нем отображаются и кто их туда вносит? Кто запрашивает данный документ и есть ли отличия между ним и тем, что сообщает о размере зарплаты?

Когда нужна?

Справка о размере фонда оплаты труда предприятия может требоваться в нескольких случаях, в частности:

- при обращении за заемными средствами или при предоставлении гарантий возврата кредита (оформление поручительства) предприятием;

- при подтверждении легального характера банковских операций – обналичивания крупных сумм с расчетного счета организации, чтобы пройти проверку на соответствие требованиям закона о противодействии коррупции и отмыванию преступных доходов (п. 2 ст. 7ФЗ № 115 от 07.08.2001г.);

- при проведении проверок со стороны контролирующих органов, например, ФСС, ПФР или налоговой службы.

Для учреждений, получающих средства из бюджета, оформление этой бумаги является общепринятой практикой, а вот хозрасчетные организации встречаются с ней редко. Несмотря на такое забвение, данные указываемые в данном документе пригодятся и для внутреннего пользования – при принятии управленческих решений по планированию предстоящих затрат компании.

Разница между справкой о зарплате и о ежемесячном фонде

Основное отличие одного документа от другого в том, что справка о размере заработной платы содержит сведения об определенном работнике, а справка о величине фонда оплаты труда – данные обо всех сотрудниках предприятия.

Причем справка о ФОТ может содержать как плановую информацию в соответствии со штатным расписанием, так и информацию о фактически начисленном за определенный месяц фонде оплаты труда. Предварительные прогнозные расчеты необходимы для планирования, а конкретный размер суммы, идущей на расчеты с персоналом за месяц – для отчетности.

Кто оформляет?

Оформлением справки о размере фонда оплаты труда занимает полномочный работник бухгалтерии предприятия. Подписать такую форму должен главный бухгалтер или руководитель организации, заверив ее печатью фирмы.

Образец бланка справки о размере ФОТ.

Как заполнить?

Справка о размере ФОТ не имеет унифицированной формы, единой для всех организаций. Та инстанция, которая ее запрашивает, и разрабатывает собственные бланки с требованием к содержанию этого документа.

Так, в ряде банков могут предложить свои формы для заполнения, у ФСС – свой типовой бланк, как и у бюджетных распорядителей.

Если же такой формы для предоставления информации о ФОТ нет, то предприятию можно составить документ в виде письма с указанием данных о совокупном размере заработной платы и других платежей за месяц или другой запрашиваемый период.

Фонд оплаты труда формируется за счет начисленных выплат сотрудникам, в состав которых входят:

- непосредственно заработная плата;

- также дополнительные выплаты работникам компании.

Понадобится сообщить в этой бумаге все соответствующие сведения о зарплате и дополнительных отчислениях.

Инструкция по составлению

Что должно быть в документе:

- наименование отправителя запроса, для которого и готовится эта информация;

- наименование организации, ФОТ которой характеризуется;

- название документа, в котором указан период, охватываемый справкой и дата ее составления;

- таблица с разбивкой годового ФОТ по различным видам выплат персоналу: сумма всех окладов, доплаты и надбавки, компенсационные выплаты, премии и стимулирующие выплаты на весь коллектив;

- среднемесячный объем по каждому из видов выплат;

- подпись уполномоченного сотрудника (руководителя организации или главного бухгалтера), дата и печать.

При заполнении справки о ФОТ на предстоящий период (месяц, квартал, год) необходимо использовать расчеты выплат персоналу с учетом штатного расписания, трудового распорядка и устоявшихся норм работы.

Оптимально указывать все возможные отчисления и выплаты работникам, чтобы не допустить перерасхода фонда оплаты труда из-за того, что часть предстоящих затрат упущена при планировании.

Если заполняется документ о размере фактического ФОТ на текущий месяц, то данные берутся из бухгалтерского учета и в расчет включена совокупность начисленной заработной платы и сумма других средств, причитающихся сотрудникам.

Куда предоставляется?

Запрашивать такой документ с данными о величине фонда оплаты труда вправе кредитные организации (банки), осуществляющие обслуживание счетов коммерческих предприятий. Также Фонд социального страхования может потребовать предоставления данной информации в письменном виде.

Особенности оформления бумаги о фонде оплаты труда персонала, которая нужна для предъявления организацией по запросу проверяющих органов, отличают ее от привычных справок о размере заработной платы, которые нужны для личных нужд самих сотрудников.

Составлением и той, и другой справки занимаются сотрудники бухгалтерии, да и данные используются из бухучета, но применение у них совершенно различное.

Справка о ФОТ содержит информацию о зарплатах и других выплатах персоналу за весь действующий коллектив (или запланированный по штатному расписанию коллектив), а справка о величине з/пл за определенные периоды требуется непосредственно работнику для решения самых разных вопросов.

Грамотное составление этой документальной формы позволит избежать проблем с планированием фонда оплаты труда, выполнением норм и планов, а также с подготовкой соответствующей отчетности по запросу заинтересованных инстанций.

На любом предприятии руководитель сталкивается с вопросом о том, каковы регламенты определения фонда зарплаты. Начальникам организаций необходимо планировать Фонд заработной платы на год вперед. Фонд заработной платы – это некоторая доля дохода, которая предназначена для трудящихся.

Если фонд заработной платы будет отсутствовать в организации, то объект не сможет качественно функционировать по той причине, что излишки будут оказывать влияние на себестоимость продукции, а прибыльность бизнеса значительно снизится.

Что это такое?

Зарплатой является вознаграждение сотрудника за проделанную работу. Размер зарплаты зависит от квалификации сотрудника, сложности и обстоятельств, при которых выполняется работа.

Фондом заработной платы является суммарный показатель всех затрат предприятия на вознаграждение работников в денежном, либо натуральном виде, без учета источников финансовых средств.

В настоящее время не существует законодательных актов, определяющих понятие фонда заработной платы. Данные законодательные акты еще не принимались в Российской Федерации.

Но, в Кодексе налогов существует статья о расходах на оплату труда (№ 255). Большинство юристов считают, что прописанные в ней термины, возможно применять, как определение фонда заработанной платы.

Фонд заработной платы нужен, чтобы осуществлять выплаты:

- по окладу и тарифной ставке;

- доплаты и премии;

- доплаты за работу в тяжелых условиях;

- за высокий квалифицированный труд;

- за отличный результат труда;

- за существенную помощь в развитии бизнеса;

- надбавки за работу на предприятии долгое время.

Фонд наполняется из следующих источников: себестоимость продукции или оказываемых услуг, собственные дополнительные средства работодателя, целевое финансирование.

Величина фонда заработной платы из года в год может меняться. Факторы, влияющие на изменение величины фонда, представлены ниже в схеме.

Фонд заработной платы включает в себя четыре группы:

- прямая зарплата за трудовое время;

- зарплата за неотработанные часы;

- премиальная часть;

- начисления за проживание и питание.

Что такое заработная плата читайте в нашей статье.

Сюда относятся разнообразные начисления, в состав которых входит оплата неотработанного времени. Сюда же входят и начисления за ежегодные оплачиваемые отпуска, а также льготные часы несовершеннолетних.

Премиальная часть – это единовременная выплата, которую получают в качестве поощрения за результат труда, отработанные долгие годы на предприятии, и т.д.

Это цена продуктов и жилья, полагающиеся, учитывая законодательство, труженикам некоторых отраслей экономики, а также компенсацию расходов на данные нужды свыше запланированного.

Прямая зарплата состоит в свою очередь из следующих показателей:

- Зарплата, которая начисляется за проделанный труд по ставкам тарифа, окладам и в процентах от выручки.

- Цена товара, который выдается как зарплата в натуральном виде.

- Стимулирующие доплаты, которые производятся исходя из правил начислений на конкретном предприятии.

- Премиальная часть. Эти выплаты могут быть, как постоянными, так и происходить время от времени.

- Компенсации за рабочий график и обстоятельствами, которые вынудили работать, например, в ночные часы.

- Зарплата квалифицированным кадрам, которых приглашали для обучения трудящихся организации.

- Зарплата за труд тем сотрудникам, которые работали по совместительству.

К фонду зарплаты относятся и те финансы, которые выплачиваются за труд рабочим. Здесь подразумеваются те граждане, которые трудятся на постоянной и временной работе, а также средства, полагающиеся лицам по закону РФ за неотработанное время (женщины, находящиеся в декрете, и т.д.).

В фонд начисленной заработной платы входят:

- Себестоимость услуг или продукции.

- Средства, имеющие конкретное назначение.

- Поступление и финансирование.

- Расходы на зарплату – начисления, которые предназначены организацией для физических лиц, и входящих в начальную стоимость товара.

Чем отличается фонд зарплаты от фонда оплаты труда?

Большинство людей путаются в значениях этих фондов, ведь два этих понятия относятся к суммарному доходу трудящихся. Но, они различны. Суммарный показатель начисленного заработка – это фонд оплаты труда, а денежные выплаты гражданам – это фонд зарплаты.

В фонд оплаты труда входят выплаты социального характера. Это компенсации и социальные льготы на лечение, проезд, трудоустройство и другие цели. Кроме того, существует ряд затрат организации, которые идут на командировочные расходы, на профессиональное обучение и досуг работников и др.

Можно рассмотреть пример, когда организация произвела начисления за месяц в сумме шестьсот тысяч рублей. За этот же срок были сделаны две выплаты, одна из которых – долг за предшествующий месяц – триста тысяч рублей, а вторая является авансом – двести пятьдесят тысяч рублей.

В результате получается месячный показатель фонда оплаты труда – шестьсот тысяч рублей, а фонд зарплаты получается пятьсот пятьдесят тысяч рублей.

Как рассчитать – формула

Данные подсчеты производятся в различных вариантах: на основании планируемого объема производства или учитывая зарплату каждого сотрудника предприятия. В последнем случае для подсчета используют расчетные ведомости, штатное расписание фирмы и табеля учета рабочего времени за предыдущие периоды.

Данные подсчеты производятся в различных вариантах: на основании планируемого объема производства или учитывая зарплату каждого сотрудника предприятия. В последнем случае для подсчета используют расчетные ведомости, штатное расписание фирмы и табеля учета рабочего времени за предыдущие периоды.

Жесткой формулы расчета фонда заработной платы не существует. Можно использовать следующую формулу для того чтобы посчитать годовой фонд заработной платы:

ФОТ = (ЗП + НД)хРК, где

ФОТ – фонд зарплаты;

ЗП — зарплата за год;

НД — надбавки, доплаты;

РК — установленный районный коэффициент.

Пример.

Предположим, компания работает в условиях Крайнего Севера.

Заработная плата за год составила 18 млн руб., надбавки — 5323 тыс. руб. Районный коэффициент — 1,7.

Что собой представляет фонд оплаты труда и как правильно рассчитать его на предприятии?

Фонд оплаты труда (ФОТ) включает в себя все расходы на выплату зарплаты в организации, в том числе премии, компенсации и надбавки. На основании этого показателя анализируются расходы на заработную плату работников разных структурных подразделений, корректируются ставки, оклады и расценки.

Дорогие читатели! Каждый отдельный случай индивидуален, поэтому вы можете уточнить информацию у наших юристов. Звонки на все номера бесплатны.

- 8 (800) 600-36-17 – Регионы

- +7 (499) 110-33-98 – Москва

- +7 (812) 407-22-74 – Санкт-Петербург

В некоторых случаях компании может потребоваться подготовить справку о ежемесячном фонде оплаты труда. Этот документ может потребоваться при оформлении займов в банковском учреждении или в процессе открытия расчетного счета для подтверждения добросовестности компании. Также иногда подобные справки запрашиваются контролирующими инстанциями (например, ФНС).

Бюджетные организации обязаны регулярно формировать указанные справки. В ней может по запросу содержаться информация не только о размере фонда за месяц, но и за другой временной период.

Унифицированной формы справки о ежемесячном фонде оплаты труда не предусмотрено. Она может формироваться в произвольном порядке. Образец справки о ежемесячном фонде оплаты труда можно скачатьздесь.

Таким образом, фонд оплаты труда включает в свой состав все выплаты сотрудникам предприятия в денежной и натуральной форме. Сюда включаются зарплата, премии, компенсации, а также социальные и прочие выплаты. Фонд оплаты труда формируется на основании действующих в компании локальных нормативно-правовых актов: коллективных договоров, положений о премировании и об оплате труда и пр.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Составление выполняется на определенный период, с учетом конъюнктуры, инфляции, стоимость данного вида труда.

При этом необходимо соблюдать минимальный размер оплаты труда, установленный законодательством.

Благодаря данному фонду формируется основная часть себестоимости продукции.

В состав фонда включены:

- Заработная плата;

- Все виды премий, предназначенных для поощрения;

- Компенсации;

- Денежные затраты на обеспечение работника обедом, проживанием и прочими необходимыми условиями;

- Расходы, связанные с приобретением униформы;

- Отпускные, в том числе и за неиспользованные отпуска или вынужденные учащимся;

- Поощрительные выплаты, к примеру, за труд подростков;

- Расходы на медосмотр персонала;

- Компенсации при любых изменениях в деятельности компании;

- Добавочные выплаты за различные достижения;

- Оплата вахтовой службы;

- Компенсация при длительной неспособности работать;

- Выплаты работникам со стороны;

- Поощрение студентов на практике.

При этом нельзя учитывать:

- Целевые выплаты и премиальные из спецфондов;

- Премиальные за год;

- Материальная поддержка любых видов;

- Определенный вид надбавок к пенсионным выплатам;

- Некоторый вид компенсаций;

- Безвозмездные ссуды, оплата путевок и проездов;

- Выплата дивидендов.

Данный налог высчитывается с любой зарплаты в размере 13%.

Особенность налога, в том, что он исчисляется 1 раз в месяц, в то время как законодательством предусмотрена выплата зарплаты не реже 2 раз в месяц.

Важно: с авансовых платежей не выполняется вычитание налога, а только с зарплаты по итогам месяца, за вычетом всех больничных, отпускных и прочих.

При этом в разницу между реальной и насчитанной заработной платой входят прочие удержания, которые в общей сложности не должны превышать 20% вычета.

В фонд оплаты труда кроме НДФЛ, входят страховые взносы:

- ФПС – в ПФР, выплата пенсий по достижению пенсионного возраста составляет 22%;

- ФОМС – медицинское страхование, достигает 5,1%;

- ФСС ВН и М – обязательное социальное страхование составляет 2,9% и гарантирует выплаты в случае временной утери трудоспособности или материнства;

- ФСС НС и ПЗ – страхование от несчастного случая и профессиональных травм или болезней.

Все вычеты с заработной платы должны происходить в определенные сроки и перечислятся в соответствующие инстанции.

Что входит в ФЗП?

Их перечисление происходит каждый месяц одновременно с выплатой заработной платы. При этом законодательством разрешено регулировать выплаты в ПФР и ФСС:

- Если плата за труд соответствует 711 000 рублей, то сумма, превышающая данный показатель облагается по ставке 10%;

- ФСС предусмотрены нулевые взносы при суммах свыше заработной платы 670 000 рублей. Отчет же в данные фонды подается поквартально по нарастающим итогам.

Важно: нарушение любого из обязательств касательно данных фондов облагается штрафом. Как осуществляются отчисления ИП во внебюджетные фонды – узнайте здесь.

Алгоритм расчета фонда оплаты труда зависит от особенностей работы хозяйствующего субъекта. Могут использоваться способы окладных выплат, сдельных расценок или тарификация заработка. Итоговый размер складывается из количества работников организации (штатных и совместителей), средних расценок за труд, предполагаемых социальных издержек и расчетного периода.

Понадобятся расчетные ведомости по зарплате, табеля по учету времени работы, штатное расписание. Существует 2 основных способа расчета.

ФОТ = Среднемесячный заработок х Среднесписочная численность персонала х Расчетный период (для года 12 месяцев)

Пример. Предположим, на предприятии «Югнефтемаш» общая зарплата в месяц = 485 тыс. руб., среднесписочная численность = 15 сотрудников, тогда ФОТ годовой = 485 х 15 х 12 = 87 300 тыс. руб.

ФОТ = (Годовая зарплата годовые надбавки) х РК – это установленный для определенных категорий предприятий районный коэффициент

Обратите внимание! При определении месячного/квартального ФОТ следует в вышеприведенных формулах изменить значение расчетного периода, а среднесписочную численность, зарплату и надбавки брать за нужный промежуток времени.

Расчет ФЗП зависит от принятой внутрифирменной методики, локальных актов по оплате труда. Структура ФЗП состоит обычно из следующих видов вознаграждений:

- Зарплата.

- Оплата за простои, отпуска и прочее неотработанное время.

- Различные поощрения, к примеру, премии, бонусы за стаж.

- Компенсации затрат персонала на услуги ЖКХ, питание, проживание и пр.

Подсчет проводится по тем же принципам и формулам, что используются при расчете ФОТ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter

.

Цель бюджета ФОТ

Одна из самых затратных статей бюджета любой организации – фонд оплаты труда (ФОТ). Ошибки при планировании ФОТ могут существенно повлиять на весь бюджет организации, привести к серьезным последствиям. В связи с этим ответственным за бюджетирование необходимо уделить данной задаче особое внимание и как можно более точно запланировать расходы на оплату труда персонала.

Ответственные за бюджетирование

Как правило, бюджет ФОТ совместно разрабатывают: руководитель службы персонала; специалисты финансовой или планово-экономической службы: экономист по труду, бухгалтер по заработной плате, главный бухгалтер; сотрудники службы персонала, ответственные за планирование и контроль расходов, включенных в ФОТ (менеджер по кадровому учёту, менеджер по компенсациям и льготам);

руководители подразделений (в рамках своего подразделения). В зависимости от стандартов бюджетирования, основную ответственность за результат составления ФОТ возлагают, как правило, на руководителя службы персонала или, если в организации есть отдел организации труда и заработной платы (ОТиЗ), на руководителя данного отдела.

Этапы бюджетирования

Процесс бюджетирования можно разделить на четыре этапа: подготовка; составление бюджета; проверка; защита и утверждение. Управление же и контроль ФОТ – циклический процесс, который длится круглый год.

Чтобы избежать ошибок при расчете, реализации и контроле бюджета ФОТ необходимо: приступать к планированию ФОТ после того как был сделан глубокий анализ расходов ФОТ прошлого периода, утвержден бизнес-план организации и составлен план кадровой работы на следующий год; разработать общую методологию формирования бюджета с четким распределением обязанностей между всеми участниками бюджетирования и обучить ее правилам данных лиц;

регулярно мониторить рынок труда и зарплатные предложения, использовать данные бенчмаркинга в сфере управления персоналом; проверять знание линейными руководителями штатного расписания своих подразделений, понимание смысла данного документа и алгоритма его изменения; выстроить такую систему (регламент) подбора персонала, чтобы руководители подразделений планировали рост штата совместно с сотрудниками службы персонала, ответственными за подбор, четко обосновывали свои планы показателями работы, бизнес-планами и стратегией развития организации;

Варианты бюджета

Чтобы ускорить коррекцию бюджета и упростить процедуру защиты разработайте три варианта расчета:

оптимистичный

, при выполнении / перевыполнении бизнес-плана и получении сверхприбыли; оптимальный

, более реальный с учетом опыта прошлых лет и анализа ситуации; пессимистичный

, при наличии кризисной ситуации и невыполнении бизнес-плана.

Подготовительный этап

При формировании ФОТ на следующий год необходимо тщательно подготовиться к расчету:

- разработать формат бюджета;

- автоматизировать процесс расчета;

- анализ статистики и другой необходимой кадровой информации.

Формат бюджета

Начните подготовку к планированию ФОТ с выбора формата бюджета. Так как бюджет ФОТ – часть общего бюджета организации, необходимо согласовать формат предоставляемых данных с финансовой службой. Также уточните уровень детализации и категоризации должностей и признаки каждой позиции. Как правило, при планировании ФОТ все данные делят как минимум на производственный и непроизводственный персонал с разбивкой по месяцам и подразделениям.

В каждой организации свои правила составления бюджета. За их основу берут утвержденную методику ведения управленческого учета. Поэтому при составлении бюджета ФОТ используйте именно тот формат, который совместим с форматом общего бюджета организации. При этом если службе персонала для анализа и отчетности удобнее использовать иную детализацию расходов, которая не требуется финансовой службе, можно ее разработать дополнительно и автоматизировать процесс ее использования. В российских бизнес-организациях реализуются следующие основные подходы к бюджетированию:

- «сверху вниз» и «снизу вверх». При первом подходе процесс бюджетирования осуществляют руководители высшего звена управления. Сильная сторона такого подхода состоит в том, что при распределении денежных средств максимально учитываются стратегические цели и задачи компании. Кроме того, при этом формате бюджетирования в компании не возникают конфликты и разногласия, линейные руководители и сотрудники подчиняются решениям «сверху». В качестве недостатка можно назвать привычный для российского бизнеса подход к планированию расходов на персонал по «остаточному» принципу. Как правило, основные финансовые средства направляются на прибылеобразующие подразделения (т.н. «центры прибыли») – производственные отделы или отделы продаж, приносящие компании основную прибыль.

- При подходе к бюджетированию «снизу вверх», часто применяемом в больших компаниях, руководители структурных подразделений составляют собственные бюджеты, которые потом согласовываются, координируются и обобщаются на высшем этаже власти. Сильной стороной такого подхода является тот факт, что руководитель службы персонала, как и другие руководители отделов и направлений, может составить подробный список статей расходов на персонал, включая ФОТ, и указать обоснованный объём финансирования для решения запланированных задач по персоналу. Но если для планирования бюджета компании применять только второй подход, необходимо затратить много сил и времени на согласование всех финансовых вопросов между руководителями подразделений компании. В связи с этим на практике чаще всего применяется комбинированный подход, когда топ-менеджеры собирают информацию снизу, и после согласования и координирования всех статей расходов принимают решение по бюджетированию.

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Порядок планирования

Фонд оплаты труда составляется в зависимости от срока, на который он рассчитан (дневной, месячный, квартальный, годовой). Тщательного внимания требует расчет окладов по должности, тарифов, компенсаций, различных видов обычных и спецвыплат.

Вычислить ФОТ легко:

- Берется зарплата сотрудника (если трудящихся несколько, то оклады суммируются, при этом работники по договорной оплате не учитываются);

- Определяется период предоставляемых услуг (если необходимая деятельность производится в период меньший суткам, то расчет осуществляется по количеству рабочих часов);

- Производится умножение пункта 1 и 2 (в случае сдельной оплаты труда – пункт 2, представлен как объем рассчитанных работ);

- Заключительным действием является сложение полученных результатов (по окладам и сдельным выплатам) с назначенными надбавками, соцвыплатами и компенсациями.

Данные расчеты позволяют правильно построить развитие бизнеса, где, во-первых, учитывается полученная прибыль, которая зависит от разницы затрат и доходов. ФОТ – это затраты, которые каждый предприниматель старается уменьшить, но не до такого уровня, чтобы трудящийся был не заинтересован в труде. Следовательно, фонд оплаты труда находится в среднем положении.

Предприятия создают счета с денежной суммой, которая снимается только для оплаты услуг. Чтобы определить неприкосновенную сумму на год, необходимо воспользоваться простой формулой:

- Средняя заработная плата сотрудников за месяц;

- 12 месяцев (время оказания услуг);

- Умножение пункта 1 и 2.

Для каждого метода свои особенности.

Несмотря на представленную схему, существует несколько методик планирования ФОТ.

Нормативный метод. Особенностями данного метода являются использование различных нормативов (уровневые и приростные). Пример формулы на основе приростного норматива: фонд отчетного месяца = исходный объем фонда заработной платы * ((прирост количества реализованной продукции* норматив, определяющий прирост объема фонда на повышение процента реализации определенного количества продукции 100) / 100).

Поэлементный метод. Метод основан на анализе фонда оплаты труда за отработанное время. Особенностью, является индивидуальный расчет каждой категории трудящихся. Приблизительная формула расчета ФОТ для сдельщиков выглядит так: ФОТ = установленная тарифная сетка * годовой фонд полезного времени одного рабочего * количество сдельщиков * коэффициент выполнения норм.

Для временщиков ФОТ рассчитывается по следующей формуле: ФОТ = установленная тарифная сетка * годовой фонд полезного времени одного рабочего * количество временщиков.

Нельзя забывать, что бизнес планирует дальнейшее расширение, а это влияет на количество трудящихся и увеличение ФЗП. В таком случае для планирования ФОТ используется экстраполяция. Метод заключается в:

- анализе фонда оплаты труда за предыдущий период (год);

- прогнозировании фонда на планируемый год (предполагаемые затраты);

- расчете расхождений, которые можно использовать для уменьшения затрат;

- составлении проекта фонда (должен пройти проверку определенных специалистов);

- доработке проекта фонда (при необходимости);

- утверждении проекта старшим руководством.

Планирование является важной задачей каждого предприятия, так как ФОТ учитывается основная часть расходов организации.

Само планирование можно осуществлять с помощью следующего алгоритма:

- произвести сбор информации о структуре организации, количестве работников и их движении, среднем размере оплаты труда и плановых показателях производства;

- осуществить изучение штатного расписания и внутренних локальных актов, которые связаны с ФОТ;

- произвести прогнозирование среднего числа работников на плановый период;

- осуществить выбор структуры планирования и составить смету;

- произвести подсчет ФОТ.

При процедуре планирования необходимо учитывать текущие показатели, а также будущее направление развития организации, в том числе возможные изменения размера зарплаты или численности работников.

На предприятии существуют характерные особенности его применения:

- Выводится процентное соотношение по уровневому нормативу и общим производственным объемам;

- Метод прироста – при увеличении производительности повышается и уровень зарплаты на 1%;

- Остаточные методы, в результате которых фонд выступает в роли основной части прибыли, что увеличивает прибыль компании.

Подобные ресурсы формируют в качестве остаточного размера прибыли, но перед этим формируют фонды социальных, научно-технических и производственных отраслей.

Данный показатель выводится с запасом, учитывая темпы работ, выполнения заказов и договоров.

Важно: фонд по зарплате доступно сформировать тем фирмам, которые полностью самообеспечиваются, если для жизни предприятия необходимы сторонние финансы, формируется резервный фонд.

Формула расчета фонда заработной платы на предприятии.

К данным выплатам имеют отношение:

- Выходное пособие по итогам окончания действия срочного договора;

- Суммы, для обеспечения трудящихся в связи с реорганизацией фирмы;

- Поощрительные выплаты при выходе на пенсию;

- Доплата трудящимся сотрудникам пенсионного возраста;

- Страховые платежи любого характера в пользу работников;

- Страховые выплаты по договору добровольного страхования;

- Оплаты в медицинские учреждения, которые занимаются оздоровлением рабочего персонала;

- Оплата путевок;

- Компенсации и льготы;

- Оплата абонементов спортивные и развлекательные комплексы, подписку на корреспонденцию и прочие.

В данный расчет применяется:

- Оклад;

- Сдельная расценка;

- Тарифная ставка;

- Доплаты и премии.

При этом необходимо знать данные ведомостей, количество работников и среднюю продолжительность рабочего дня.

ФОТ = Зарплата * (Оклад Надбавка Региональный коэффициент)

Если на предприятии трудится 475 человек – фонд составляет 175 768,5 рублей.

Выходит, что ФОТ данного подразделения составляет 39 738 рублей.

Сроки формирования фонда оплаты труда

Например, в мае сотрудникам на предприятии сформирован фонд оплаты труда в сумме 7 миллионов рублей. В этом же месяце, в самом начале, выплачен остаток зарплаты апреля в сумме 1,5 миллиона. Также произведена выдача аванса за май в сумме 3,5 миллиона. Поэтому фактически выплаты зарплаты составили 5,0 миллионов рублей (1,5 3,5), а фонд оплаты труда — 7 миллионов рублей.

Срок формирования может быть разным, так как отвечает любым требованиям. Срок может быть равен суткам, неделе, месяцу.

При необходимости почасовой оплаты ФОТ рассчитывается на час.

Оптимизация ФОТ

Существуют законные методы уменьшения налоговых отчислений с фонда оплаты труда – при переводе зарплаты в другие менее облагающиеся налогами формы:

- Оформление сотрудника в качестве ИП с УСНО со ставкой обложения 6%, посредством заключения договора на предоставление услуг;

- Сосредоточение основной части ФОТ на одном сотруднике, к примеру, директоре, что дает возможность снизить ставку до 10%.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

ФОТгод = ЗПс-м х Чср-сп. х 12

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб.

ФОТчас = ∑ст. х РЧ

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

ФОТсд. = (Vпл. х Цед.) К Н Пр. Всоц.

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

ФОТ = ОЗ ДЗ ОС, где:

- ОЗ — основная зарплата сотрудников предприятия;

- ДЗ — дополнительная зарплата;

- ОС — отчисления в различные социальные фонды.

Исходя из деления заработной платы на основную и дополнительную, существуют и различные фонды для ее выплаты.

Фонд оплаты основного заработка рассчитывается на основании суммы расценок на готовую продукцию, умноженную на запланированный объем. Нельзя забывать и о причитающейся премии основным работникам, которая исчисляется, исходя из 60% заработной платы.

Таким образом, основная заработная плата должна равняться сумме начислений и премии. Сюда также могут входить и такие дополнительные выплаты, как материальная помощь, премия за особые заслуги и т. п.

При расчете заработной платы служащих принимается во внимание месячный оклад, количество работников согласно штатному расписанию, количество месяцев, в которых они работали, и норматив причитающейся премии.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.