Содержание

- Как вычислить фирму-однодневку: рекомендации ФНС

- Что такое фирма-однодневка?

- Признаки фирмы-однодневки

- Как не пострадать от фирмы-однодневки

- Признаки фирм-однодневок: как распознать мошенников

- Что такое фирма-однодневка

- Чем опасна фирма-однодневка

- Фирма-однодневка

- Признаки фирмы — однодневки

- Как работает фирма однодневка

- Негативные последствия заключения договора с «фирмой-однодневкой»

- Проверка контрагента

- Признаки компании-однодневки

- 1. Генеральный директор игнорирует вызовы на допрос

- 2. Генеральный директор работает бесплатно

- 3. Генеральный директор проживает и прописан в разных местах

- 4. Генеральный директор сменился накануне отчетности

- 5. Генеральный директор – иностранец

- 1. Неправильная нумерация уточненных деклараций

- 2. Компания несколько периодов подряд сдает нулевые декларации

- 3. Компания не убрала расхождения с прошлой отчетности

- 4. Вычеты по НДС больше 98%

- 5. Доходы в декларациях приближены к расходам

- Как маскируются фирмы‑однодневки и почему с ними опасно иметь дело

- Налоговики против фирм-однодневок

- Как образуется зона для налоговой выгоды

- Как доказывается умысел?

- Примеры судебных решений

- К чему приводит выездная проверка и доначисление значительных сумм

- Как избежать уголовного дела

- Доказывание умысла

- Фирмы-однодневки: ответственность в 2019 году

- Определение фирм-однодневок

- Признаки фиктивного юрлица

- Ответственность и штрафы за работу с фирмами однодневками в 2019 году

- Ответственность за создание фирм однодневок

- Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

- Регистрация фирм в Москве

- Сайты однодневки

- Ложное качество

- Как предпринимателю распознать в контрагенте фирму-однодневку

- Последствия работы с фирмой-однодневкой

- Что должно насторожить

Как вычислить фирму-однодневку: рекомендации ФНС

В 2017 году почти в три раза снизилось число компаний, прекративших работу из-за реорганизации. А годом ранее из ЕГРЮЛ убыли более 780 000 компаний. Таков результат зачистки ЕГРЮЛ от фирм-однодневок, которую затеяла ФНС. Налоговики начали проверять достоверность данных в реестре, и под подозрение стали попадать прежде всего компании, участвующие в реорганизации в период проверки.

По данным ФНС, доля компаний с признаками фиктивности за 2017 год снизилась на 45% по сравнению с 2016 годом. Однако до конца проблема фирм-однодневок не решена. Поэтому добросовестным организациям по-прежнему следует проявлять должную осмотрительность при выборе контрагента и исключать случаи сотрудничества с подозрительными компаниями.

Что такое фирма-однодневка?

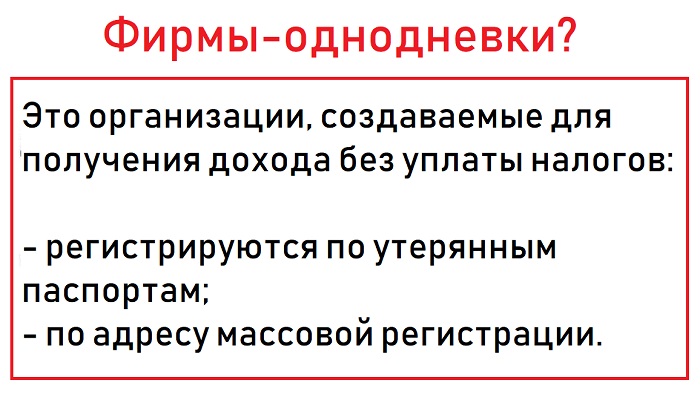

Фирма-однодневка — это юрлицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации и т.д. Такое определение приводится в Письме ФНС РФ от 11.02.2010 N 3-7-07/84.

Суть схемы с участием фирм-однодневок довольно проста: они просто искусственно включаются в цепочку хозяйственных связей, при этом налогоплательщик и фирма-однодневка совершают согласованные противоправные действия для достижения определенной цели.

«Регистрирующий (налоговый) орган до сих пор не наделен ни полномочиями, ни обязанностями по проверке достоверности представляемых на регистрацию юридического лица документов», — говорится в письме ФНС. Следовательно, ни один налогоплательщик не застрахован от того, что при проведении проверки налоговые органы не найдут в числе его контрагентов фирмы-однодневки.

Признаки фирмы-однодневки

В Письме ФНС РФ от 03.08.2016 N ГД-4-14/14126@, сообщая о проведении работы в отношении юрлиц, зарегистрированных после 1 августа 2016 года и имеющих признаки недостоверности, налоговики приводят перечень признаков, которые могут свидетельствовать о недостоверности указанных сведений в ЕГРЮЛ:

- лицо, имеющее право без доверенности действовать от имени юрлица, в том числе управляющая организация, выступает в качестве таковых в значительном количестве иных юридических лиц;

- участники юридического лица являются таковыми в значительном количестве иных юридических лиц;

- адрес юридического лица, указанный в ЕГРЮЛ, является адресом значительного количества иных юридических лиц;

- лицо, имеющее право без доверенности действовать от имени юридического лица (в том числе от имени управляющей организации), является физическое лицо, в отношении которого имеется вступившее в силу постановление по делу об административном правонарушении, в соответствии с которым указанному лицу назначено административное наказание в виде дисквалификации, и срок, на который она установлена, не истек;

- в отношении лица, имеющего право без доверенности действовать от имени юридического лица, имеется информация о его смерти.

В Приказе ФНС РФ от 30.05.2007 N ММ-3-06/333@ налоговики приводят 12 критериев самостоятельной оценки рисков для налогоплательщиков, часть которых может сигнализировать именно о фирме-однодневке:

- налоговая нагрузка ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли;

- в бухгалтерской или налоговой отчетности отражены убытки на протяжении нескольких налоговых периодов;

- в налоговой отчетности отражены значительные суммы налоговых вычетов за определенный период;

- опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг);

- среднемесячная заработная плата на одного работника ниже среднего уровня по рынку;

- неоднократное приближение к предельному значению установленных НК РФ величин показателей, предоставляющих право применять специальные налоговые режимы;

- отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год;

- построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели);

- непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, непредставление налоговому органу запрашиваемых документов, наличие информации об их уничтожении, порче и т.п.;

- неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами);

- значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности;

- ведение финансово-хозяйственной деятельности с высоким налоговым риском.

В Письме ФНС РФ от 24.06.2016 N ЕД-19-15/104 рекомендует при оценке налоговых рисков обращать внимание на следующие признаки:

- отсутствие документального подтверждения полномочий руководителя компании-контрагента (его представителя), копий документа, удостоверяющего его личность;

- отсутствие информации о фактическом месте нахождения контрагента, производственных и (или) торговых площадей;

- отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ;

- отсутствие очевидных свидетельств возможности реального выполнения контрагентом условий договора;

- наличие обоснованных сомнений в возможности реального выполнения контрагентом условий договора с учетом времени, необходимого на доставку или производство товара, выполнение работ или оказание услуг.

Кроме того, признаки фирм-однодневок постоянно вскрываются в процессе судебной практики:

- минимальный размер уставного капитала (в совокупности с другими признаками может указывать на фирму-однодневку, однако сам по себе не является фактором риска);

- массовый адрес регистрации, по которому зарегистрировано много налогоплательщиков;

- отчетность не сдается либо сдается с нулевыми показателями;

- отсутствие штата персонала (в зависимости от сферы деятельности может действительно свидетельствовать о неблагонадежности контрагента);

- отсутствие материальных и административных ресурсов;

- подозрительные хозяйственные операции;

- должностные лица, не имеющие отношения к деятельности организаций;

- подписание документов неустановленными лицами;

- дата регистрации организации близка к дате совершения сомнительной сделки;

- невыполнение требований налоговых органов о представлении документов;

- отсутствие упоминаний

Как не пострадать от фирмы-однодневки

Прежде всего, перед заключением сделки необходимо запросить у контрагента копии учредительных документов, свидетельства о регистрации в ЕГРЮЛ, свидетельства о постановке на учет в налоговом органе, необходимые лицензии, приказы, подтверждающих право руководителя подписывать документы, информацию о том, не привлекался ли он к налоговой или административной ответственности.

Также существует ряд сервисов, которые позволяют отследить тревожные признаки. Большую работу в этом направлении ведет ФНС, предоставляя добросовестным налогоплательщикам различные онлайн-продукты, с помощью которых можно проверять контрагентов:

- Сведения о юрлицах и ИП, в отношении которых представлены документы для государственной регистрации

- Сообщения юрлиц, опубликованные в журнале «Вестник государственной регистрации»

- Сведения о предстоящем исключении недействующих юрлиц из ЕГРЮЛ

- Поиск сведений в реестре дисквалифицированных лиц

- Юрлица, в состав исполнительных органов которых входят дисквалифицированные лица

- Адреса, указанные при регистрации в качестве места нахождения несколькими юрлицами

- Сведения о лицах, в отношении которых факт невозможности участия в организации установлен (подтвержден) в судебном порядке

- Сведения о юрлицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года

- Сведения о физлицах, являющихся руководителями или учредителями (участниками) нескольких юрлиц

- Юрлица, созданные по законодательству Украины, сведения о которых внесены в ЕГРЮЛ

Однако контрагента важно проверять не только на стадии заключения договора, но и в дальнейшем. В сервисе Контур.Фокус есть опция «Наблюдение», которая позволяет отслеживать до 1000 компаний. В компании в любой момент могут измениться данные, например, поменяться руководитель, учредители, адрес, появиться сообщение о банкротстве, исполнительном производстве, арбитраже. Узнав об этим изменениях, Контур.Фокус вышлет уведомление на электронную почту.

Получайте все данные о контрагенте в один клик

Все самое интересное о бизнесе — на нашем канале в Telegram. Присоединяйтесь!

Признаки фирм-однодневок: как распознать мошенников

Вопросы, рассмотренные в материале:

- Зачем создаются фирмы-однодневки

- Каковы риски при сотрудничестве с фирмой-однодневкой

- Каковы признаки фирмы-однодневки

- Как самостоятельно проверить, является ли фирма однодневкой

В период упадка в 90-х годах всё чаще стали появляться подставные фирмы, так называемые однодневки. Эта проблема актуальна и по сей день. Несмотря на приведенную ФНС статистику о сокращении этого сегмента на 7 % (данные 2018 года), «нарваться» на фиктивную компанию довольно-таки легко. Единственный вариант обезопасить себя и свое предприятие от краха и убытков – знать характерные признаки фирмы-однодневки.

Что такое фирма-однодневка

Согласно определению, приведенному в письме ФНС РФ от 11.02.2010 № 3-7-07/84, однодневка – юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации, и т. д.

Однодневки – фирмы, позволяющие процветать теневой экономике. Через них происходит незаконное обналичивание средств, вывод активов предприятий-банкротов, утечка денег за рубеж, хищение НДС. И это лишь малая часть ущерба, наносимого экономике страны однодневками.

Чтобы контролировать уплату налогов, ФНС использует специализированное программное обеспечение – АСК НДС-2. Функция программы состоит в анализе деклараций, сверке данных продавцов и покупателей и автоматическом поиске расхождений. Главной задачей АСК является определение факта уплаты налога и выявления фирм, незаконно использующих вычеты по НДС.

В течение первого квартала 2018 года благодаря программе бюджет страны был пополнен на 12 млрд руб., что в 1,8 раз больше аналогичного периода в 2017 году.

Если говорить про обналичивание, то это схема становится всё менее выгодной. Ставка за эту операцию в 2013 году составляла в районе 3 %, а в настоящий момент – 17 %. И это не конечный предел роста.

Налоговая служба предоставила данные о количестве однодневок. Таковых в 2018 году насчитывалось около 300 тыс., что составляет 7,3 % от общего числа юридических лиц. Для сравнения, в 2011 году количество подставных фирм исчислялось 1,8 млн (40,1 %), в 2016 – 1,6 млн, а в 2017 – 1,2 млн, на начало 2019 – 528,2 тыс. Из чего видна тенденция к снижению числа организаций, имеющих признаки фирмы-однодневки.

Но следует помнить, что у налоговиков нет полномочий и обязанностей проверять достоверность документов, которые фирма предоставляет при регистрации. Поэтому существует возможность, что очередная инспекция организации сможет выявить теневой признак у ее контрагентов.

Помимо внедрения ПО АСК НДС-2, на уменьшение количества однодневок повлияло внесение поправок в ФЗ 129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей», дающих работникам налоговой службы больше полномочий (в части исключения организации из ЕГРЮЛ). При обнаружении компании, которой присущи признаки фирмы-однодневки, ФНС РФ может включать в реестр данные о найденных несоответствиях (недостоверный адрес или данные о руководстве и учредителях, несоответствующее место фактического пребывания), что не позволит мошенникам создавать новые однодневки.

После обнаружения налоговой службой недостоверной информации фирма имеет в распоряжении 6 месяцев, чтобы привести всё в порядок. В противном случае компанию исключат из реестра. Кроме того, были ужесточены меры ответственности за создание и ведение однодневок. Теперь нарушителей может ждать штраф до 500 тыс. рублей, исправительные работы и даже лишение свободы сроком до 5 лет.

Кредитные организации тоже вносят свой вклад в борьбу с однодневками. В их обязанности входит проверка, показывающая, имеет ли фирма клиента признак теневой деятельности. В случае выявления такового компания заносится в черный список.

Еще одним положительным моментом стало то, что налоговая служба теперь может отказать в регистрации тем, кто был замешан в пособничестве однодневкам. К таковым однозначно будут отнесены участники и директора, подавшие недостоверные сведения при регистрации или бросившие свои фирмы с минусовым балансом. Стоит отметить, что раньше подобной компетенцией налоговики не обладали и отказывать в регистрации не могли.

Продолжается борьба с компаниями, проявляющими признаки фирмы-однодневки (ФНС приказ). 2019 год не стал исключением. Стоит отметить, что прогресс налицо благодаря налоговикам и честным налогоплательщикам.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как выбрать систему налогообложения, чтобы сэкономить на платежах

- Как минимизировать налоги и не заинтересовать налоговую

- Как создать электронную подпись быстро и без проблем

Чем опасна фирма-однодневка

1. Общие риски

Если фирма-поставщик окажется однодневкой, это повлечет следующие риски:

- Договор с ней может быть признан недействительным;

- нет гарантии получения товара, услуги, выполнения работ;

- нет гарантии соблюдения сроков исполнения договора;

- несоответствующее качество товаров, работ, услуг;

- невозврат уплаченного аванса;

- поставка залогового товара и имущества;

- потеря репутации.

Помимо вышеперечисленных рисков, работа с однодневкой может привести к обвинениям по ст. 174 Уголовного кодекса РФ и наказанию за участие в схемах, связанных с коррупцией.

Но наиболее остро встает вопрос о невозможности дать гарантии по товару, который уже был поставлен, а также оказанным работам и услугам. Сотрудничество с однодневками может привлечь внимание МВД и Следственного комитета, что приводит к обыскам, допросам, запросам документов, остановке деятельности фирмы на неизвестный срок.

2. Налоговые риски

Сотрудничество с подставной фирмой часто связано с налоговыми рисками. По сообщению ФНС, хозяйственно-экономическая связь с однодневками ведет к получению необоснованной налоговой выгоды. Впоследствии добросовестному налогоплательщику отказывают в принятии к вычету НДС по сделкам с однодневкой, доначисляют налог по появившейся недоимке или исключают сумму из расходов, что повышает налог на прибыль.

Следственный комитет и налоговая служба единогласны во мнении, что комплекс действий, которые направлены на создание фальшивых договорных отношений и подражание реальной экономической деятельности, можно отнести к примеру совершения налогового правонарушения. Такое нарушение закона грозит однодневке штрафом в 40 % от невыплаченных налоговых сборов (п. 3 ст. 122 Налогового кодекса РФ). Одной их схем уклонения является искусственное деление бизнеса для того, чтобы сохранить или получить возможность платить по специальному налоговому режиму.

В большей части случаев использование подставных лиц фирмой осуществляется намеренно, поэтому главной задачей компетентных в данном вопросе органов является выведение нечестных игроков на чистую воду.

Но что говорит об организациях, имеющих признаки фирм-однодневок, судебная практика? Например, Константин Арановский, судья Конституционного Суда РФ, указал на то, что ведение и регистрация бизнеса всегда происходит намеренно, но не все добиваются успехов в предпринимательском деле (мнение к определению КС РФ от 4 июля 2017 года № 1440-О). Поэтому создание искусственной ситуации, формальное дробление бизнеса (как обычная практика предпринимательства) и недобросовестность хоть и имеют место, но состава налогового правонарушения здесь нет.

ФНС же считает своим долгом привлекать нарушителей налогового законодательства, учитывая все обстоятельства в совокупности. К примеру, подписание документов контрагентами, которые факт этого действия отрицают, не станет достаточным основанием для вывода о непроявленной налогоплательщиком осмотрительности при заключении договора с сомнительной фирмой.

Поэтому основная рекомендация налоговым органам – принимать во внимание все факторы. В частности, следует учитывать, насколько выпадают из общих правил делового оборота, принятых на конкретном предприятии, взаимоотношения с фирмой, имеющей признак однодневки.

Никто не защищен от столкновения с противозаконной деятельностью. Поэтому важно обладать максимумом информации о фирмах-однодневках, их признаках. Письма налоговой службы помогут пролить свет на этот вопрос. В письме ФНС РФ от 03.08.2016 № ГД-4-14/14126, например, приводится ряд признаков, свидетельствующих о недостоверности указанных юридическими лицами сведений в ЕГРЮЛ:

- Признак 1: лицо, имеющее право без доверенности действовать от имени фирмы, в том числе управляющая фирма, выступает в качестве такового в значительном количестве иных юридических лиц.

- Признак 2: несколько лиц являются участниками в значительном количестве экономических агентов.

- Признак 3: по адресу фирмы, указанному в ЕГРЮЛ, зарегистрировано множество иных юридических лиц.

- Признак 4: лицо, имеющее право без доверенности действовать от имени фирмы (в том числе от имени управляющей организации), подвергнуто административному наказанию в виде дисквалификации, о чем имеется информация в реестре; постановление об административном правонарушении вступило в силу и срок наказания не истек.

- Признак 5: наличие информации о смерти лица, имеющего право без доверенности действовать от имени фирмы.

Наличие какого-то из этих признаков может означать, что фирма является однодневкой, следует более тщательно изучать документацию перед заключением сделки.

Приказ ФНС от 30.05.2007 № ММ-3-06/333 отображает 12 признаков, сигнализирующих об однодневке, по которым можно самостоятельно оценить риски:

- Невысокая налоговая нагрузка: однодневка будет иметь нагрузку ниже среднего уровня относительно других субъектов той же экономической отрасли. Чтобы определить показатель налоговой нагрузки, необходимо соотнести сумму уплаченных налогов по отчетности, поданной в ФНС, и оборот по данным Росстата.

- Хронические убытки: признак, согласно которому в течение двух и более налоговых периодов по бухгалтерской (налоговой) отчетности хозяйственная деятельность осуществляется с убытком.

- Большие вычеты: признак, сообщающий, что размер вычета НДС за годовой период равен или превышает 89 % от общей налоговой нагрузки. Такое положение присуще, как правило, однодневкам.

- Несоответствие темпов роста доходов и расходов – первые ощутимо отстают от вторых.

- Низкие зарплаты: среднемесячная зарплата на сотрудника ниже, чем у работников фирм, занимающихся похожим видом деятельности. Уровень заработной платы можно узнать из источников Росстата на официальном сайте или посредством отправления запроса в ФНС.

- Спецрежимные лимиты всегда на грани дозволенного: признак заключается в приближении к предельному значению показателей (менее 5 % к предельному значению, более двух раз в течение года по одному виду налогов), дающих право на применение специальных налоговых режимов, установленных Налоговым кодексом РФ.

- Предприниматель в точке безубыточности: по данному признаку ИП отражает, что сумма расходов максимально приближена к сумме доходов, полученных за год (размер вычетов по налоговым декларациям в общей сумме прибыли превышают 83 %).

- Контрагенты-перекупщики: построение деятельности на основе заключения договоров с перекупщиками или посредниками без разумных на то причин, а также оценка обстоятельств, свидетельствующих о получении необоснованной налоговой выгоды, что может говорить о наличии однодневки.

- Нежелание объясняться с ФНС – фирма не реагирует на запросы сотрудников фискальной службы, не предоставляет документы или вообще их уничтожает.

- Еще одним признаком однодневки является миграция между налоговыми инспекциями: частые снятия и постановки на учет по причине смены юридического адреса (2 и более случая с момента регистрации фирмы).

- Рентабельность ниже средней по отрасли.

- Рисковый бизнес: ведение предпринимательской деятельности с высоким налоговым риском.

Фирма-однодневка

Термин «фирма-однодневка» чаще всего используется контролерами при проведении налоговых проверок.

Фирмы-однодневки называются таковыми потому, что, как правило, их используют в течение короткого срока и закрывают или бросают.

В Налоговом кодексе не содержится определения фирмы-однодневки.

Специалисты ФНС России разъясняют, что под фирмой-однодневкой в самом общем смысле понимается юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации.

Фирма-однодневка — организация, которая сама не платит положенные налоги и при этом предоставляет возможность получения вычетов, расходов своим клиентам.

Фирма-однодневка используется для применения незаконных схем минимизации.

Признаки фирмы — однодневки

Перечень признаков, характерных для фирм-однодневок, следующий:

-

адрес регистрации — массовый (по которому зарегистрировано более 10 налогоплательщиков);

-

фирма зарегистрирована в форме общества с ограниченной ответственностью;

-

фирма не находится по своему юридическому адресу;

-

фирма имеет определенное наименование (обычно это распространенное слово без привязки к сфере деятельности и месту нахождения организации);

-

фирма не имеет собственных основных средств и складских помещений;

-

фирма имеет счета в одном банке с контрагентами;

-

должностные лица фирмы не имеют отношения к ее деятельности;

-

фирма не платит налоги (или перечисляет минимальные платежи);

-

фирма не сдает в налоговую инспекцию отчетность (или сдает нулевую отчетность).

При оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, надо исследовать следующие признаки:

-

отсутствие личных контактов руководства (уполномоченных должностных лиц) компании-поставщика и руководства (уполномоченных должностных лиц) компании-покупателя при обсуждении условий поставок, а также при подписании договоров;

-

отсутствие документального подтверждения полномочий руководителя компании-контрагента, копий документа, удостоверяющего его личность;

-

отсутствие документального подтверждения полномочий представителя контрагента, копий документа, удостоверяющего его личность;

-

отсутствие информации о фактическом местонахождении контрагента, а также о местонахождении складских и/или производственных и/или торговых площадей;

-

отсутствие информации о способе получения сведений о контрагенте (нет рекламы в СМИ, нет рекомендаций партнеров или других лиц, нет сайта контрагента и т.п.);

-

отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ.

Наличие подобных признаков свидетельствует о высокой степени риска квалификации подобного контрагента налоговыми органами как проблемного (или «фирмы-однодневки»), а сделки, совершенные с таким контрагентом, сомнительными.

Как работает фирма однодневка

Суть схемы с участием фирм-однодневок сводится к искусственному включению их в цепочку хозяйственных связей.

При этом противоправная цель достигается в результате согласованных противоправных действий налогоплательщика и подконтрольной ему «фирмы-однодневки», которая является формально обособленной от налогоплательщика, что часто, как показывает практика, фактически не соответствует действительности.

Фирма-однодневка создается чаще всего для одной крупной сделки.

Довольно распространены одноразовые компании во внешнеэкономической деятельности.

Получив доход и сняв со счетов денежные средства, создатели такой компании бросают ее еще до наступления срока по уплате налогов.

Поскольку учредитель и директор – фиктивные, найти какие-то следы бывает невозможно.

Есть и регулярно использующиеся компании-однодневки.

После того, как их срок жизни подошел к концу, они заменяются новыми.

Документы таких фирм применяются для подтверждения расходов и вычетов по НДС.

Негативные последствия заключения договора с «фирмой-однодневкой»

Если при проверке будет обнаружено, что контрагент проверяемой компании является фирмой-однодневкой, сделка с ним будет признана направленной на получение необоснованной налоговой выгоды:

-

включение в состав расходов по налогу на прибыль оплаты по договору с фирмой- -однодневкой;

-

отнесение к вычетам НДС по операциям с такой фирмой.

При этом затраты по сделке будут исключены из налоговой базы по налогу на прибыль, а отнесение к вычетам НДС будет признано незаконным действием.

При установлении налоговым органом факта наличия взаимоотношений с фирмой-однодневкой, будут доначислены налоги и выставлено требование об уплате штрафа и пени.

Проверка контрагента

При выборе нового контрагента, особенно если совершается крупная сделка, организации следует проявить должную осмотрительность и убедиться в том, что партнер не является фирмой-однодневкой.

Для этого надо сделать следующее.

Во-первых, нужно запросить у контрагента необходимую информацию, не отнесенную к коммерческой тайне:

-

устав организации;

-

свидетельство о государственной регистрации организации;

-

свидетельство о постановке организации на учет в налоговом органе по месту ее нахождения;

-

решение об избрании (назначении) руководителя организации;

-

лицензию, если контрагент осуществляет лицензируемую деятельность (ее подлинность можно проверить на сайтах лицензирующих органов);

-

бухгалтерскую отчетность за год, предшествующий году заключения сделки (получить годовую бухгалтерскую отчетность контрагента можно также в органах статистики, сделав туда соответствующий запрос).

Во-вторых, нужно проверить полученную информацию, воспользовавшись сервисами, размещенными на интернет-сайте ФНС.

В очередном порыве борьбы с однодневками высшее налоговое руководство порой доходит до абсурда. Наглядный тому пример – два десятка новых признаков однодневки, придуманных ФНС.

Признаки фирмы-однодневки перечислены в . Новый документ официально разрешает налоговикам из-за малейших подозрений аннулировать сданные компанией налоговые декларации. В результате все обернется штрафами и блокировкой счетов. Не исключено, что при этом «под раздачу» попадут и вполне себе добропорядочные организации.

Важно!

В связи с многочисленными жалобами бизнес-сообщества и юристов ФНС письмом от 02.11.2018 № ЕД-4-15/21496@ отозвала с исполнения свое же письмо от 10.07.2018 № ЕД-4-15/13247@ «О профилактике нарушений налогового законодательства».

Изначально в документе налоговики назвали 22 критерия, на основе которых инспектор может определить фирму однодневку. Наряду с вполне себе ожидаемыми, как, например, отсутствие компании по юридическому адресу, постоянная сдача нулевок, отсутствие сотрудников и т.п., в «черном списке» оказались совершенно неожиданные «критерии».

Например, компанию посчитают неблагонадежной, если представитель компании, взаимодействующий с ИФНС, прописан в другом регионе. Ошибка бухгалтера в номере корректировки уточненной декларации – также повод задуматься и внимательнее присмотреться к компании.

В первой редакции письма даже присутствовал такой совершенно абсурдный признак, по которому можно выявить однодневку: «Если руководитель организации явился на допрос в ИФНС с представителем (адвокатом), то это может свидетельствовать о возможной непричастности к ведению финансово-хозяйственной деятельности». Однако после многочисленных писем и жалоб со стороны налоговых правозащитников, в том числе в Генеральную прокуратуру, 21 сентября 2018 года (Письмо ФНС от 21.09.2018 № ЕД-4-15/18411@) данный признак был исключен.

Признаки компании-однодневки

Рассмотрим более подробно признаки компании-однодневки, которые касаются:

- непосредственно генерального директора;

- отчетности компании;

- общих вопросов деятельности организации, а также возможные способы предотвратить неприятные для компании и ее руководителя последствия.

Итак, новые признаки однодневки, касающиеся персоны генерального директора.

1. Генеральный директор игнорирует вызовы на допрос

Криминально, если директор больше двух раз проигнорировал вызов на допрос, – в этом случае компанию могут посчитать однодневкой. По мнению ФНС, от допросов уклоняются номинальные руководители компаний.

Как защититься. Ни в коем случае не игнорировать вызовы на допрос. Если директор без уважительной причины не может явиться на допрос в назначенный день и час (болезнь, командировка, отпуск), – стоит запастись документами, подтверждающими неявку: больничный лист, копию приказа об отпуске (командировке) и проездные билеты.

2. Генеральный директор работает бесплатно

В ФНС уверены, что в однодневках директор подставной, поэтому зарплату ему не начисляют. Поэтому, когда в отчетности инспекторы видят нулевой доход директора – это для них сигнал о том, что перед ними однодневка.

Как защититься. Неначисление заработной платы директору можно объяснить тем, что он же является учредителем и получает не заработную платы, а дивиденды. Однако при использовании такого аргумента дивиденды действительно должны выплачиваться. В противном случае такой аргумент усугубит ситуацию, ведь установить, реально ли учредитель получает дивиденды, для инспектора не представляет никакого труда. Поэтому в целях снижения рисков безопаснее все же платить директору хотя бы «минималку».

3. Генеральный директор проживает и прописан в разных местах

Если директор столичной фирмы с юридическим адресом в Москве прописан во Владивостоке, налоговики могут заподозрить, что руководитель возглавляет компанию лишь на «бумаге», и сама она фиктивная.

Как защититься. Имеет смысл оформлять иногороднему руководителю компании временную регистрацию там, где зарегистрирована компания. Тогда налоговики вряд ли усомнятся в реальности руководителя. Корреспонденция от ИФНС также будет приходить на адрес временной прописки, а значит, директор вовремя ее получит и отреагирует на запрос или приглашение ИФНС.

4. Генеральный директор сменился накануне отчетности

Директора меняют, как правило, когда прежний генеральный себя чем-то скомпрометировал. ИФНС объявила его номинальным и потому не принимает у компании отчетность за его подписью. Также новый руководитель нужен, если компанию хотят «бросить». Все эти мотивы давно уже знают в ИФНС, а потому смена генерального директора накануне отчетной кампании может привести к серьезным проблемам.

Как защититься. Назначать нового директора сразу после сдачи отчетности за какой-либо период. Нового руководителя целесообразно подготовить к тому, что его могут вызвать для беседы в ИФНС – дабы убедиться, что он реален и подписи на отчетах не фиктивные.

5. Генеральный директор – иностранец

По мнению налоговиков, если руководитель компании не является резидентом (то есть подолгу отсутствует на своем рабочем месте в РФ), то осуществлять реальное руководство компанией он не может. Более того, если такой директор «прибыл» из офшора или льготной зоны, – то компанию однозначно заподозрят в схемах. Также, по мнению ФНС, на иностранца записывают компанию, от которой хотят избавиться при помощи схемы «альтернативной ликвидации» – это когда учредителем делают иностранца, которого инспекторы явно не будут искать в другой стране, чтобы допросить или попытаться взыскать с него долг компании перед бюджетом.

Как защититься. Директор-иностранец должен идти на контакт с российскими налоговиками, лично являться на встречу и отвечать на вопросы, касающиеся деятельности компании – только так можно доказать, что директор реальный.

Следующая группа – признаки отчетности «нехорошей компании»:

1. Неправильная нумерация уточненных деклараций

В декларации по НДС всегда проставляется номер корректировки:

- 0 – если сдается первичная декларация;

- 1 – если подается первая уточненная к изначальной;

- 2 – вторая уточненная и т.д.

ФНС уверена, что чаще всего сдаются «уточненки» однодневками, причем поскольку контрагентов-участников схем много, то зачатую такие компании очень часто путаются в номерах корректировочных деклараций и пишут неправильный.

Как защититься. Чтобы не вызвать подозрений, корректировки лучше не подавать вообще. Для этого нужно досконально проверять отчетность перед сдачей. Если какая-то ошибка все же произошла, то проверяйте номер корректировки декларации. Также отслеживайте опечатки в первичке, нумеруйте документы по хронологии. Иначе инспекторы решат, что компания фиксирует сделки от случая к случаю и не учитывает операции. Такую компанию могут посчитать участником схем.

2. Компания несколько периодов подряд сдает нулевые декларации

Как правило, нулевые обороты по счетам – у однодневок, так как они не показывают обороты по счетам, чтобы не платить налоги.

Как защититься. Компания может приостановить свою деятельность по объективным причинам (сезонность, спад спроса на продукцию из-за высокой конкуренции и т.д.). Поэтому целесообразно заранее подготовить убедительные пояснения, а к ним приложить выписку из банка, подтверждающую нулевые обороты.

3. Компания не убрала расхождения с прошлой отчетности

Расхождения в заявленных по декларации счетах-фактурах – это «красная тряпка» для налоговиков, сигнализирующая о том, что перед ними декларация однодневки. И если компания не предпринимает попыток убрать расхождения – инспекторы окончательно убедятся в неблагонадежности компании и аннулируют ее декларации.

Как защититься. Сдавать отчетность по НДС только после сверки с отчетностью контрагентов – это поможет выявить неточности и внести необходимые исправления.

4. Вычеты по НДС больше 98%

ФНС установила безопасную долю вычетов в начисленном налоге – 89%. Все, что выше, уже вызывает интерес со стороны инспекции. Но криминалом в глазах инспекторов является ситуация, когда вычеты близятся к 100% – это явный признак того, что компания участвует в транзитной цепочке, т.е. проводит операции с целью ухода от НДС.

Как защититься. Перенести часть вычетов на будущие периоды. Сейчас Налоговый кодекс позволяет откладывать вычет на срок до трех лет.

5. Доходы в декларациях приближены к расходам

Если расходы почти равны доходам, то суммы налогов к уплате близятся к нулю, поэтому налоговики считают, что компания проводит транзитные операции. Кроме того, низкая доля налогов – меньше 0,9% от дебетового оборота по счету – вызовет негатив у банка, и компании могут заблокировать счет (см. Методические рекомендации 18-МР).

Как защититься. Подготовить для ИФНС подробные пояснения, почему в декларации расходы приблизились к доходам. Например, компания раньше арендовала, а теперь приобрела помещение, купила дорогостоящее оборудование или же выплачивает кредит. К пояснениям необходимо приложить подтверждающие документы: договоры, платежки и т.д.

И наконец, коротко, об общих признаках компании однодневки. Большинство из них – давно не новость.

- Новые организации – компании, которые работают меньше полугода.

- Компания отсутствует по адресу, указанному в ЕГРЮЛ.

- Нет договора аренды с собственником помещения, где находится компания.

- В компании всего один сотрудник или сотрудников в штате нет.

- Компания постоянно «мигрирует» из одной инспекции в другую.

- Компания работает без расчетного счета в течение трех месяцев с момента своей регистрации или у нее более 10 расчетных счетов. Также плохой признак – закрытие всех счетов.

- Компания открывает расчетные счета в других регионах, а не в том, где она зарегистрирована.

- Транзитный характер движения денег по счетам – компания получает деньги на счет и тут же пересылает эти деньги «поставщикам», причем в той же сумме. Деньги не задерживаются на счете более двух дней.

- Недостоверные сведения в ЕГРЮЛ (об адресе, руководителе, учредителе компании).

- Представитель компании живет в другом регионе.

- Установлен факт «обналички».

При обнаружении одного или нескольких из вышеназванных признаков письмо налоговой службы предписывает инспекторам проводить:

- Допрос руководителя компании (или ИП).

- Осмотр помещений.

- Запрашивать документы у банков и в удостоверяющих центрах.

- Проводить экспертизу.

Если в результате проведения таких мероприятий собралось много признаков того, что компания является фирмой-однодневкой, инспекторам позволено проводить аннулирование деклараций по НДС и годовых деклараций по налогу на прибыль. Аннулирование деклараций соответственно приведёт к тому, что расчетный счет заблокируют, на компанию будут наложены штрафы и пени. Именно поэтому такой «механизм воздействия» на компании инспекторам представляется очень действенным.

***

Клиенты компании 1С-WiseAdvice могут быть уверены, что новое письмо налоговой не принесет им каких-то дополнительных проблем.

Во-первых, для того чтобы не создавать поводов для повышенного внимания к компании, мы на регулярной основе:

- контролируем размер налоговой нагрузки наших клиентов;

- контролируем долю налоговых вычетов по НДС, расходов в целях расчета налога на прибыль и пр.;

- анализируем и выдерживаем сотни контрольных соотношений в бухгалтерской и налоговой отчетности, на которые опирается ИФНС, принимая решение о проверке.

Во-вторых, мы тщательно мониторим и своевременно сообщаем клиентам о важных изменениях в законодательстве, которые влияют на их бизнес – с оцифровкой рисков и обязательно с предложением решений. Мы стараемся удержать клиента от принятия рисковых, с точки зрения налоговых и финансовых потерь, решений.

В-третьих, наши эксперты в курсе даже тех разъяснений ФНС, которые выходят под грифом «ДСП». Владение этими знаниями позволяет подобрать самые убедительные аргументы на любые претензии инспекторов и грамотно выстроить защиту.

Обслуживание клиентов в 1С-WiseAdvice построено на концепции «Полезная бухгалтерия».

Мы не ведем учет ради учета. Мы ведем учет с пользой для бизнеса и поддерживаем наших клиентов в любых, даже самых сложных ситуациях!

Связаться с экспертом

Как маскируются фирмы‑однодневки и почему с ними опасно иметь дело

В предыдущей статье мы рассмотрели внутренние и внешние признаки, по которым законопослушная компания может вычислить фирму-однодневку. Теперь разберемся, как устроена призрачная деятельность такого бизнеса и к каким опасным схемам он прибегает, чтобы уйти от налогов.

Налоговики против фирм-однодневок

В 2012 году остро встал вопрос доказательства реальности сделки по налогу на прибыль организаций. Это привело к налоговым проверкам, которые осуществлялись с нарушениями, и, как следствие, доначислению налогов только по формальным основаниям.

Ст. 54.1 НК РФ, которая вступила в силу в августе 2017 года, должна была решить несколько проблем: подвести итоги судебной практики и защитить добросовестных налогоплательщиков от формальных претензий, повысить качество налоговых проверок и помочь налоговым органам правильно определять конечного приобретателя выгоды.

ФНС выпустила письма, которые дали рекомендации по применению ст. 54.1 НК РФ: Письмо от 31.10.2017 №ЕД-4-9/22123@ и Письмо от 28.12.2017 №ЕД-4-2/26807@.

Теперь налоговые органы при сборе доказательной базы не употребляют такие термины, как необоснованная налоговая выгода, должная осмотрительность, фирма-однодневка. Вместо них используются понятия «получение налоговой экономии» и «агрессивные механизмы налоговой оптимизации».

Ст. 54.1 НК РФ в качестве основных критериев законности сделки определяет следующее:

- Основная цель сделки — это не неуплата налога.

- Сведения о фактах хозяйственной жизни и объектах налогообложения не искажаются.

- Обязательство по сделке исполнено лицом, с которым налогоплательщик заключил договор.

Следовательно, чтобы признать сделку незаконной, налоговый орган должен доказать:

- Нереальность сделки. Нужно продемонстрировать, что сделка исполнена самим налогоплательщиком либо не тем лицом, которое заявлено в первичных документах.

- Присутствие умысла.

- Искажение сведений о фактах хозяйственной жизни или объектах налогообложения (Письмо ФНС РФ от 31.10.2017 № ЕД-4-9/22123@).

Как образуется зона для налоговой выгоды

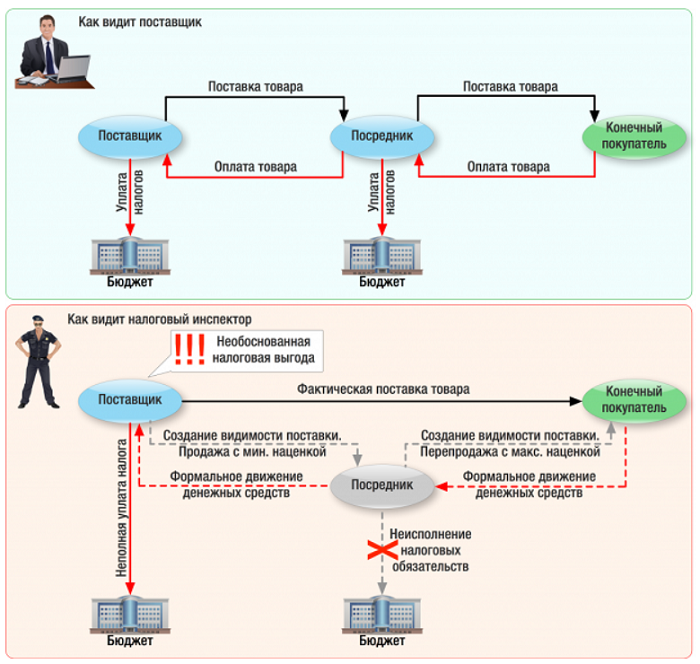

Начинается все с того, что заказчик сам или через подставных лиц создает фирму-однодневку. Нередко такие предприятия регистрируются по утерянным паспортам или с помощью опытных мошенников.

У заказчика есть реквизиты расчетного счета, куда нужно перевести деньги. Деньги перегоняются через ряд однодневок — от шести и больше — и либо возвращаются на расчетный счет проверяемой фирмы, либо обналичиваются и возвращаются заказчику.

В то же время готовятся первичные документы — счета-фактуры, товарно-транспортные накладные, договоры с налогоплательщиком, путевые листы, акты выполненных работ и оказанных услуг. Движение товаров осуществляется только на бумаге, сама сделка нереальна, так как ее никто не исполняет.

Объект налогообложения возникает у фирмы-однодневки формально. Она что-то продала или поставила заказчику и с этой суммы должна доначислить НДС и налог на прибыль к уплате в бюджет.

Фирма-однодневка заявляет, как правило, минимальные суммы налога к уплате. Чаще всего ее расходы составляют до 99 % в налоговой отчетности, она не исполняет обязательства перед бюджетом, заказчик минимизирует расходы и вычеты по НДС, удваивает или искусственно создает расходы по налогу на прибыль организаций.

Такая схема используется несколько десятков лет. Первое определение ее было дано в Постановлении Пленума ВАС РФ от 12.10.2006 № 53, где вводились косвенное понятие фирмы-однодневки и понятия должной осмотрительности и необоснованной налоговой выгоды.

Постепенно схема усложнилась. Сейчас налогоплательщики указывают на то, что отсутствие трудовых ресурсов и материально-производственных мощностей можно компенсировать арендой транспорта и помещения, а также привлечением подрядчиков, что не является поводом для отказа в вычетах.

В качестве примеров искажения сведений о фактах хозяйственной жизни можно назвать:

- схемы дробления бизнеса;

- неправомерное применение пониженных ставок и льгот;

- неправомерное применение норм международных соглашений об избежании двойного налогообложения;

- нереальность исполнения сделки;

- неотражение дохода от реализации товаров (работ, услуг, имущественных прав) в связи с вовлечением в предпринимательскую деятельность подконтрольных лиц;

- недостоверное ведение регистров бухгалтерского и налогового учета.

Формальность документооборота, фиктивность и подконтрольность подразумевают операции с фирмами-однодневками. Такие сделки считаются незаконными и неблагонадежными и приводят к негативным имущественным и репутационным последствиям.

Штрафные санкции, которые действуют в этих случаях, указаны в ст. 122 НК РФ: 20 % от суммы неуплаченных налогов (сборов, страховых взносов), а при доказывании умысла — 40 %.

Как доказывается умысел?

Теперь умысел доказывают не следственные органы и органы внутренних дел, а налоговые органы.

Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействия), желало либо сознательно допускало наступление вредных последствий таких действий (п.2 ст. 100 НК РФ).

Важно, участвовали ли должностные лица в сделке с участием фирмы-однодневки. В этом случае вероятность получить повышенный штраф возрастает в разы.

Согласно Письму ФНС от 13.07.2017 № ЕД-4-2/13650@ (содержит методические рекомендации, разработанные совместно со Следственным комитетом), критериями умысла можно считать:

- Согласованность действий группы лиц (в том числе и юридических).

Для этого нужно доказать, что денежные средства, расходуемые на совершение сделки, вернулись к проверяемому налогоплательщику.

- Подконтрольность фирмы-однодневки (использование техники и работников проверяемого налогоплательщика, совпадение IP-адресов).

Совпадение IP-адресов и подконтрольность становится очевидной, когда отчетность фирм-однодневок и проверяемого налогоплательщика отправляется с одного и того же IP-адреса и директор однодневки является сотрудником проверяемой фирмы.

- Обнаружение печатей и документации фирмы-однодневки в помещении проверяемого налогоплательщика, обналичивание денежных средств.

- Ведение черной бухгалтерии (очень важная улика).

Имитация реальной экономической деятельности подставных лиц и создание искусственных договорных отношений — пример умышленного налогового правонарушения, которое влечет взыскание штрафа в размере 40 % от неуплаченной суммы налога (сбора).

Следственные и налоговые органы обязаны бросить все силы на доказательство умысла и определить круг должностных лиц (Постановление ФАС ПО от 01.06.12 №А-12-16620/2011) – директора, главного бухгалтера либо бухгалтера, исполняющего обязанности директора.

Иногда директору фирмы удается доказать, что он был введен в заблуждение. Такой случай описывается в Постановлении ФАС Поволжского округа 2012 года, когда директору удалось доказать, что его ввел в заблуждение менеджер организации, и ему отменили доначисление налога согласно п. 3 ст. 122 НК РФ.

Примеры судебных решений

Налоговые органы исходят не из формальных претензий к контрагентам, а из выявленных фактов, опровергающих реальность совершения спорных сделок.

Ниже рассматриваются два дела, в которых хорошо раскрыты критерии доказывания умысла. В обоих случаях речь идет о крупных оспариваемых суммах, обе налоговые проверки были завершены в переходный период, оба налогоплательщика получили штраф в размере 40 % от неуплаченной суммы налога.

Дело № 1: оспариваемая сумма — более 211 млн руб.

Документ — Постановление АС МО от 12.02.2019 по делу №А40-48726/2018.

Предмет сделки — поставка химических реагентов и выполнение услуг по сопровождению буровых растворов. Налогоплательщик работал непосредственно с крупными организациями. Заказчиками были Лукойл-Западная Сибирь и Лукойл-Пермь.

Какие доказательства принял суд

- Контрагенты имели признаки, характерные для организаций, не осуществляющих реальную деятельность.

В совокупности доказательной базы суд принял не в пользу налогоплательщика среднесписочную численность, обналичивание денежных средств, транзитный характер, минимальные суммы налогов к уплате.

- Установлены реальные поставщики товаров/факт выполнения работ иными лицами либо самим налогоплательщиком.

С помощью товарно-денежного баланса и через запросы генеральным поставщикам было доказано, что химические реагенты поставляли иные лица, а буровые растворы сопровождал еще и сам налогоплательщик.

- Установлена взаимосвязь и подконтрольность налогоплательщика и его контрагентов.

Одним из подрядчиков был проверяемый налогоплательщик. Цепочка субподрядных организаций должна была согласовываться с генеральным заказчиком, но сами Лукойл-Западная Сибирь и Лукойл-Пермь не подтвердили факт согласования и допуск к работам в качестве субподрядных однодневок.

- В ходе выемки обнаружены документы, относящиеся к финансово-хозяйственной деятельности контрагентов, и ежедневники с описанием схем уклонения от налогообложения.

Среди документов были папки с копиями уставов, трудовая книжка одного из директоров однодневки в здании проверяемого налогоплательщика, ежедневники с описанием схем уклонения от налогов, полностью проработанная цепочка движения денежных средств.

- Вывод денежных средств на счета руководителя либо сотрудников проверяемого налогоплательщика и совпадение IP-адреса спорных контрагентов и проверяемого налогоплательщика.

Было видно, что денежные средства вернулись на расчетный счет руководителя, либо выводились через сотрудников проверяемого налогоплательщика. Совпали IP-адреса спорных контрагентов и проверяемого налогоплательщика. Вся отчетность отправлялась из одной точки.

- Представители контрагентов — сотрудники проверяемой организации.

- Первичные документы подписывались неуполномоченным лицом.

Дело № 2: оспариваемая сумма — более 135 млн руб.

Документ — Постановление АС ВВО от 23.10.2018 по делу № А28-3393/2017.

Дело касается поставок угля и щебня.

- Неполное представление документов (отсутствие товарно-транспортных накладных, сертификатов качества).

- У контрагентов признаки, характерные для организаций, не осуществляющих реальную деятельность.

- Установлена взаимозависимость и подконтрольность налогоплательщика и его контрагентов (совпадение IP-адресов, руководители контрагентов подчинялись по должностному положению проверяемому налогоплательщику либо его отцу, обналичивание денежных средств через сотрудника взаимозависимой организации).

- Установлен факт поставки товара самим налогоплательщиком.

- Обналичивание не через сотрудников проверяемого налогоплательщика, а через сотрудников взаимозависимой организации.

К чему приводит выездная проверка и доначисление значительных сумм

Выявление агрессивных схем налоговой оптимизации может привести к серьезным последствиям. В частности, к возбуждению уголовного дела.

Решение о привлечении к ответственности за совершение правонарушения по результатам выездной или камеральной проверки можно обжаловать. Если оно вступает в силу, у налогового органа есть 20 дней на то, чтобы направить вам требование об уплате недоимки (ст. 70 НК РФ). Если не выплатить эту сумму в течение двух месяцев, налоговые органы обязаны направить материалы проверки в следственные органы для возбуждения уголовного дела в течение 10 рабочих дней (ст. 32 НК РФ).

Налоговые преступления определяются исходя из суммы неуплаченных налогов, без учета пени и штрафов (ст. 198-199 УК РФ).

Последствия за уклонение от уплаты налогов в крупном размере

| Для юридических лиц | Для физических лиц |

|---|---|

|

|

| Крупным размером считается сумма более 5 млн руб. за три финансовых года с долей неуплаченных налогов, сборов, страховых взносов более 25 % или больше 15 млн руб. без учета доли. | Крупным размером считается сумма до 900 000 руб. за три финансовых года с долей неуплаченных налогов, сборов, страховых взносов более 10 % или более 2,7 млн руб. без учета доли. |

Последствия за уклонение от уплаты налогов по сговору в особо крупном размере

| Для юридических лиц | Для физических лиц |

|---|---|

|

|

| Особо крупным размером считается сумма более 15 млн руб. за три финансовых года с долей неуплаченных налогов, сборов, страховых взносов более 50 % или более 45 млн руб. | Особо крупным размером считается сумма более 4,5 млн руб. за три финансовых года с долей неоплаченных налогов, сборов, страховых взносов более 20 % или более 30 млн руб. без учета доли. |

Под физическими лицами подразумеваются не только ИП, но и обычные физлица. Если параллельно будут установлены факты незаконного применения предпринимательской деятельности, если налоговые органы докажут умысел и найдут в офисе печати фирм-однодневок, налогоплательщика также могут привлечь по ст. 327 УК РФ, связанной с подделкой документов.

Как избежать уголовного дела

Если вас оштрафовали и возбудили в отношении вас уголовное дело, вы обязаны возмещать ущерб бюджетной системе РФ, выплачивая пени и штрафы в полном размере. В этом случае иск подает прокуратура РФ, а налоговые органы выступают третьей стороной.

Согласно поправкам 2017 года, есть шанс избежать уголовного дела, если оно заводится впервые и вы успеете до первого заседания суда полностью уплатить недоимку по налогам, пеням и штрафам.

Чтобы избежать претензий от налоговых органов, нужно правильно проверять контрагентов. То есть перед заключением сделки или при знакомстве с контрагентом собрать о нем информацию в общедоступных электронных сервисах и запросить документы или заверенные копии.

Документы, которые нужно запросить у контрагента

- выписка из ЕГРЮЛ/ЕГРИП с датой запроса

- устав и (или) учредительный договор в полном объеме и в актуальной редакции

- копия свидетельства о госрегистрации (свидетельство ОГРН)

- копия свидетельства ИНН

- копия протокола о назначении генерального директора

- копия доверенности, если договор подписывает лицо, действующее на основании доверенности

- копия лицензии, если сделка заключается в рамках лицензируемой деятельности

- бухгалтерская отчетность за год, предшествующий году заключения сделки

- копия свидетельства о допуске к работам, членство в СРО (при необходимости)

- копия документов, подтверждающих право на нахождение по месту регистрации юрлица или по месту фактического адреса (свидетельство о праве собственности, выписка из ЕГРН, договор аренды или субаренды)

- копия паспорта (разворот, прописка), заверенная основной печатью и подписью

В предоставлении некоторых документов вам могут отказать, так как они содержат персональные данные, которые можно связать с коммерческой и налоговой тайной. Но зато при необходимости вы сможете показать налоговой, что пытались их запросить и проверить.

Доказывание умысла

Налоговики руководствуются методическими рекомендациями, которые сформулировали в Письме ФНС РФ от 13.07.2017 №ЕД-4-2/13650@.

При проверке руководителям и сотрудникам могут задавать такие вопросы:

- Как происходит поиск контрагентов, какими источниками информации вы пользуетесь при выборе?

- Одобрение того или иного контрагента — единоличное или коллегиальное решение?

- Существуют ли в организации какие-либо регламентирующие документы по документообороту?

- Есть в организации лица или отдел, которые несут ответственность за выбор того или иного контрагента? Укажите их.

Предпринимателю нужно определить механизм поиска контрагентов, назначить соответствующих должностных лиц и закрепить процесс регламентирующими документами. Для этого ему понадобятся внутренние локальные нормативные акты:

- положение о договорной работе;

- положение о проверке и мониторинге контрагентов;

- должностные инструкции сотрудников;

- запрос потенциальному контрагенту о представлении документов;

- карточка контрагента.

Обратите внимание на то, что положение о проверке и мониторинге контрагентов должно закреплять не только ответственных лиц и порядок процесса проверки и мониторинга, но и комплекс мер и действий, оформление результатов и внесение их в учетную систему, список используемых интернет-сервисов, перечень документов, подлежащих запросу у юридических лиц и ИП, перечень документов и фактов, доказывающих ведение контрагентом хозяйственной деятельности, а также отчет о проведении переговоров.

Фирмы-однодневки: ответственность в 2019 году

Создание фиктивных компаний — один из способов уклонения от уплаты фискальных обязательств. Налоговики разрабатывают правила и критерии для борьбы с недобросовестными субъектами. За работу с фирмами однодневками предусмотрены особые меры ответственности. Разберемся, кого и как накажут в 2019 году за работу с фиктивными компаниями.

ФНС контролирует налогоплательщиков с целью выявить мошеннические и фиктивные операции. При малейшем подозрении будут назначены контрольные мероприятия. Какая ответственность грозит руководству и контрагентам, если фирму признают фиктивной? Используйте специальную памятку.

Узнать, какая фирма относится к фирмам-однодневкам, очень просто. Для этого воспользуйтесь сервисом «Упрощенка. Контрагенты». Опасные фирмы подсвечены красным.

Проверить фирму на однодневку

Определение фирм-однодневок

Единого определения для фирм-однодневок в текущей редакции законодательства не предусмотрено. Чиновники лишь обозначили общие характеристики такого субъекта. По сути, это юридическое лицо, которое:

- не ведет никакой деятельности,

- не платит налоги,

- предоставляет посреднические услуги или услуги перекупщиков;

- используется для получения налоговых выгод.

Не стоит полагать, что фирма однодневка — ответственность директора. Наказание предусмотрено и в отношении партнеров по бизнесу. Ведь они также признаются участниками мошеннических схем. Поэтому так важно выявить фиктивные субъекты, и исключить любое сотрудничество с ними.

Признаки фиктивного юрлица

ФНС разработала специальные критерии, факторы и признаки, по которым можно определить фиктивную компанию. Показателей довольно много, обозначим самые важные:

- Учредитель, либо иные представители компании одновременно являются участниками в других фирмах. Например, один гражданин выступает в роли учредителя/соучредителя сразу нескольких организаций.

- Юридический адрес созданного предприятия совпадает со многими компаниями. Так называемые массовые адреса регистрации, где по факту нет ни офисов, ни производств.

- Отсутствие фактических возможностей к ведению деятельности. То есть, у компании нет материальных, административных, финансовых и производственных ресурсов, чтобы оказывать услуги/работы, производить товары.

- Отсутствие налоговой отчетности за несколько периодов подряд. Например, компания не предоставила в ФНС бухгалтерскую отчетность.

- Представление отчетности «с убытками» на протяжении нескольких лет. Либо в отчетах отражается нулевой результат деятельности, когда доходы равны расходам.

- Систематическое заявление крупных, несоразмерных сумм налоговых вычетов. Занижение налоговой базы искусственным путем.

- Пограничное состояние в отношении предельных величин, допускающих применение льготных режимов налогообложения.

- Учредитель или управляющий фирмой дисквалифицирован по решению соответствующих органов.

- Гражданин, являющийся создателем компании, признан умершим, без вести пропавших, недееспособным. При условии, что регистрация наступила уже после обозначенных обстоятельств.

- Сомнительные сделки. В особенности, если дата сомнительной операции близко к дате регистрации юридического лица.

Отметим, что совпадение одного или нескольких факторов не говорит, что компания — мошенник. Однако, такие совпадения могут спровоцировать камеральные и выездные проверки налоговиков. Если экономический субъект признают фиктивным, то за фирмы однодневки уголовная ответственность назначается по всей строгости.

Повторимся, что работа с фирмами однодневками — ответственность не только учредителя, но и контрагентов. Поэтому логично будет выделить два вида ответственности: непосредственно за создание фиктивного юридического лица, и за «партнерство» с таким субъектом.

Ответственность и штрафы за работу с фирмами однодневками в 2019 году

Ошибочно полагать, что за сотрудничество с фиктивной компанией налогоплательщика не ждет ничего серьезного. Во первых, партнера фиктивной компании заставят возместить убытки бюджета. Что это значит?

Деятельность фирмы однодневки направлена на вывод бюджетных средств, в основном за счет получения налоговых выгод. Партнеры же, пользуются льготами, вычетами и прочими фискальными послаблениями.

Если деятельность юрлица признают недействительной, то и все расчеты с контрагентами также станут фиктивными. Это означает, что все вычеты, расходы и льготы, заявленные перед ФНС, станут необоснованными.

Налоговики пересчитают обязательства перед бюджетом, и откажут в возмещении налогов, либо заставят возмещать суммы, перечисленные ранее. Налоговики выставят недоимки, а также начислят пени и штрафы, до 40% от суммы неуплаченных обязательств в бюджет (ст. 122 НК РФ).

Помимо проблем с Федеральной инспекцией, партнера однодневки ждут дополнительные «сюрпризы» в виде:

- Признание договора фиктивным.

- Признание сделки притворной.

- Риск потери денежных средств, перечисленных авансом.

- Риск не получить товар или услугу, либо получить товар/услуги низкого качества.

- Возможность приобретения залогового имущества, или активов с обременением.

- Убытки, долги и снижение платежеспособности, как результат.

Но и это еще не все. Самый негативный момент в ответственности за фирмы однодневки — это потеря деловой репутации. И как следствие, включение партнера однодневки в реестр недобросовестных компаний. Такой результат нанесет любому бизнесу максимальный урон.

Ответственность за создание фирм однодневок

Учредителей фиктивного юридического лица ждут «проблемы» посерьезней. В отношении граждан, внесших недействительные сведения в ЕГРЮЛ, предусмотрена административная и уголовная ответственность.

Создателя и руководителя фиктивного субъекта могут дисквалифицировать на срок от 1 года до 3 лет. Такие меры пресечения предусматривает часть 5 ст. 14.25 КоАП РФ.

Уголовная ответственность предусмотрена статьями 173.1 и 173.2 УК РФ. Характер наказания зависит от вида правонарушения. К тому же, в зависимости от тяжести преступления, на виновника может быть наложен штраф, либо избрана реальная мера пресечения. Представим варианты в таблице.

|

Статья Уголовного кодекса |

Вид правонарушения |

Наказание |

|

Ст. 173.1 |

Незаконное открытие фирм однодневок ответственность |

— уплата штрафа в сумме от 100 до 300 тысяч рублей; — назначение принудительных работ, в общей сложности сроком до 3 лет; — лишение свободы на три года. |

|

С отягчающими обстоятельствами, то есть, совершено тот же проступок, но группой лиц, либо при использовании полномочий служебного положения |

— оштрафуют на сумму от 300 до 500 тысяч рублей; — обязательные работы от 180 до 240 часов; — лишение свободы — до 5 лет. |

|

|

Ст. 173.2 |

Незаконное использование документов, удостоверяющих личность, для регистрации организации |

Предусмотрен штраф в размере 100-300 тысяч рублей. Обязательные работы от 180 до 240 часов. Исправительные работы — до 2 лет. |

|

Регистрация фирм однодневок, ответственность за использование фиктивных, подложных, купленных документов |

Штраф в сумме 300-500 тысяч рублей. Принудительные работы — до 3 лет. Лишение свободы до трех лет. |

Все изменения в налоговом законодательстве в 2020 году Удобно применять в работеОпасные изменения в ТК РФ в 2020 году Узнайте про всё самое важноеГлобальные изменения по УСН с 1 января 2020 годаВсе изменения за пять минут

Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

До 23 декабря действует самая выгодная акция при подписке на журнал «Упрощенка» — годовая подписка по цене полугодия. Торопитесь оплатить счет. Подарок за подписку — книга «Упрощенка. Годовой отчет 2019».

23 декабря — последний день акции

Регистрация фирм в Москве

Многие предприниматели по виду своей деятельности зачастую сталкиваются с так называемыми фирмами-однодневками, и именно поэтому некоторые начинают задаваться вопросом, как создать фирму-однодневку. На данный момент такие фирмы стали очень популярными и именно поэтому каждый год в России создается более двухсот юридических лиц, преимущественная часть из которых является именно такими недолговечными фирмами. Такой вид предприятия, как правило, образуется только лишь с одной единственной целью – уклонения от уплаты налогов.

Многие предприниматели по виду своей деятельности зачастую сталкиваются с так называемыми фирмами-однодневками, и именно поэтому некоторые начинают задаваться вопросом, как создать фирму-однодневку. На данный момент такие фирмы стали очень популярными и именно поэтому каждый год в России создается более двухсот юридических лиц, преимущественная часть из которых является именно такими недолговечными фирмами. Такой вид предприятия, как правило, образуется только лишь с одной единственной целью – уклонения от уплаты налогов.

В законодательстве России до сих пор нет такого определения, как фирма-однодневка. Существует только лишь общая трактовка такого понятия, которое применяется в судебной и налоговой сферах. Фирма-однодневка является юридическим лицом, которое образовывается для ведения любой конкретной деятельности, которая никак не связана с целевым назначением такого созданной компании. Таким образом, фирма-однодневка является только лишь моделью уже существующего в действительности предприятия.

Однако перед созданием такого вида фирмы не стоит цель осуществления какой-либо деятельности, а также получения за нее прибыли. Такие фирмы, как правило, не сдают требуемые отчеты в органы налоговой инспекции, либо же предоставляют отчетность с нулевыми показателями. Документально такая фирма оформляется согласно нормам действующего законодательства. В роли учредителей фирмы-однодневки выступают реально существующие люди, которые являются подставными лицами. Реальное управление такой фирмой производится ее настоящим собственником.

Многие интересуются тем, как создать фирму-однодневку, именно потому, что при помощи такой фирмы очень просто можно уклоняться от уплаты налогов. Теневые учредители при использовании такой фирмы получают огромнейшую выгоду от этого, так как они таким образом значительно сокращают объем своих налоговых обязательств. Для уклонения от уплаты налогов фирмы-однодневки используют следующие схемы:

Так же интересной будет статья «Как создать аудиторскую фирму»

Здpaвcтвyйтe yвaжaeмыe читатели caйтa. В сети участились случаи обмана доверчивых интернет-пользователей. Появились тысячи сайтов, которые предлагают бесплатные призы, высокую оплату за 5-10 минут работы и т.п.

К сожалению, еще есть такие пользователи, которые на это ведутся. Такие нелегальные способы заработка не являются стабильными, но приносят прибыль. Порой и неплохую и дело здесь не заключается в приложении усилий — незаконные, как и законные, также требуют определенной работы, а иногда и больше.

Связано это с тем, что нужно дополнительно искать способы, которые не позволят разоблачить мошенника. Перечислим некоторые нелегальные способы заработка в интернете и предположим, на сколько то или иное дело может быть стабильным.

Сайты однодневки

Создается сайт, который предлагает высокооплачиваемый заработок (на самом деле вариантов много). Такая система предлагает выполнить простую работу и получить весьма большую оплату за короткий срок.

На самом деле администратору не выгодно выплачивать всем такие большие деньги и в итоге проект закрывается. Своими действиями наивные пользователи принесут владельцу прибыль и чем высоки масштабы — тем больше объемы дохода.

Необычные способы заработка, заключающиеся в создании своей пирамиды, уже ни для кого не новы, но работают неплохо до сих пор.

Секрет заключается в следующем — создается пирамида, которая предлагает выплачивать деньги постоянно за единовременные выплаты и привлечение других участников. Суть в том, что деньги берутся из оплаты вновь пришедшего пользователя, а это значит, что исход такой пирамиды един — крах.

В первые дни этой пирамиды можно неплохо заработать — и это признают многие. Но больше всех в плюсе конечно же остается владелец и при любом раскладе он вряд ли понесет убытки, разве что получит отрицательные отзывы на аккаунт в электронной платежной системе и т.д.

Ложное качество

Метод заключается в том, что покупателю предлагается некачественный товар. Сначала такой продавец может завоевать доверие, а уже потом поставлять плохую продукцию или некачественно выполнять услугу.

Один из вариантов — продажа способов получения дохода. Очень распространенный вид нелегального заработка. Люди не хотят думать самостоятельно и ищут только готовые решения, в связи с чем попадаются на эти интересные уловки.

Ведь какой смысл владельцу этой секретной схемы делится с другими за небольшую оплату, если он сам может делать на этом состояние.

Еще есть оригинальные способы заработка — продажа подставных рефералов на бирже. Участник проекта создает новые аккаунты (причем, делается это массово) и продает их. Перед продажей на этом аккаунте он имитирует активную работу, а покупатель после покупки обнаруживает, что реферал перестает заходить в свой аккаунт.

Но в конечном счете администрация проекта банит таких участников по первым же жалобам.

Каждый из представленных способов имеет свои особенности и в большинстве случаев такие незаконные методы не приводят ни к чему хорошему.

Как предпринимателю распознать в контрагенте фирму-однодневку

Термин “фирма-однодневка” как-то сразу режет слух. Даже у далеких от бизнеса людей всплывают ассоциации с уходом от налогов, серыми схемами и банальным воровством. А уж предприниматели подавно должны остерегаться нарваться на такое “сотрудничество”. В сегодняшней статье мы расскажем, как с первого взгляда определить недобросовестного контрагента и избежать неприятностей.

Это юридическое лицо или ИП, которое создается не для того, чтобы вести бизнес, а для обмана других участников рынка и государства. Чаще всего это именно организации — ООО. У индивидуальных предпринимателей прямая и личная ответственность перед партнерами, поэтому ИП-однодневок меньше. Но тоже хватает.

Обычно однодневки существуют только на бумаге. Они могут регистрироваться с многочисленными нарушениями, вплоть до того, что учредителей и директора уже давно нет в живых. Налоговики признаются сами: у них нет ни прав, ни обязанностей проверять достоверность сведений, предоставленных при регистрации юридического лица. (Письмо ФНС от 11.02.2010)

Итак, однодневка — это фейковая контора, которая не работает и физически не существует. Она создана для того, чтобы незаконным способом получать деньги или другие блага. И создателям такой фирмы, скорее всего, ничего не будет. А вот вам могут сделать атата, если вдруг выяснится что сотрудничаете с таким контрагентом.

Последствия работы с фирмой-однодневкой

Можно лишиться денег

Самый наглый и циничный вариант действия фирм-однодневок. Допустим, вы находите поставщика товаров для интернет-магазина. Отличие e-commerce от классической оффлайн-торговли в том, что вы и ваш поставщик могут находиться на разных концах страны. Лично встретиться нельзя, все переговоры — только по переписке или телефону.

Так вот, вы нашли поставщика из другой области. Подписали с ним договор поставки, сделали предоплату и ждете свой товар. А он не едет. Все мыслимые и немыслимые сроки проходят, а товара нет. Естественно, вы начинаете звонить и писать поставщику с целью сказать все, что вы о нем думаете. Но только он о вас уже не думает вообще. Телефоны заблокированы, по почте не отвечают, сообщения не доходят. А сайт по прежнему работает, завлекая все новые и новые жертвы.

На самом деле не было никакого товара, транспортной компании и менеджера. Все это — не больше, чем инсценировка, разыгранная для доверчивых предпринимателей. То есть для вас.

Можно нарваться на проблемы с налоговой

Здесь все куда сложнее. Вы можете даже не знать, что один из ваших проверенных партнеров уходит от налогов и нечестно обналичивает средства при помощи цепочки из фирм-однодневок. Вы спокойно сотрудничаете с ним: заказываете товар или пользуетесь услугами. Как он там выводит деньги и что с налогами — вам неинтересно.

Но в один прекрасный день вас вызывают в ФНС для дачи объяснений по участию в незаконной схеме по уходу от налогов. Вы, конечно, ничего не понимаете: у вас с этим все в порядке. Оказывается, что во всем виноват ваш контрагент. Видимо, он утратил бдительность и начал орудовать уже по-крупному, не пытаясь хоть как-то прятаться. Вот и попал в поле зрения налоговиков. И потащил за собой всех, в том числе и вас.

В целом ничего страшного здесь нет. Налоговая попросит объяснить, что к чему, возможно, попросит какие-то бумаги. Если вы докажете (а вы докажете), что не имели к цепи обнала никакого отношения, вас с миром отпустят. Но потратить какое-то количество времени и нервов придется.

Банк может заблокировать расчетный счет

Суть примерно такая же, как и в предыдущем пункте, только контролирующим органом выступает не налоговая, а ваш банк. Дело здесь вот в чем. Центральный банк бдительно следит за тем, чтобы коммерческие банки не проводили подозрительные транзакции. Любая подозрительная операция — это сигнал о том, что кто-то пытается обналичивать деньги. Государство рьяно борется с такими вещами. Все предприниматели, работающие по такой организационно-правовой форме, как ООО, прекрасно знают, что снять прибыль со счета юрлица просто так нельзя — нужно заплатить налог на дивиденды.

Налог на дивиденды многим платить не хочется. Некоторые предприниматели придумывают многоходовки, чтобы ничего не отдавать государству. В цепочках таких многоходовок обязательно будут подставные фирмы-однодневки, через которые и проводят сделки. Это нужно, чтобы государство не напало на след интересанта.

В свете нашего вопроса безналичный перевод фирме-однодневке может быть расценен банком как подозрительная транзакция. У любого банка есть служба финансового мониторинга, которая и следит за такими вещами. Если вы каким-то образом оказались вовлечены в такую цепочку — заблокировать могут именно ваш счет. Даже если именно ваш перевод абсолютно белый, само участие в цепочке не есть хорошо: банк сначала заблокирует счет, а потом будет разбираться.

Варианты проблем при работе с фирмами-однодневками можно перечислять до бесконечности, но даже приведенных примеров хватит для того, чтобы понять: ни к чему хорошему это не приведет. Подставные фирмы — это паразиты экономики и с этим явлением нужно бороться, в том числе и вам. Но для этого фейковую контору нужно сначала распознать. Давайте разбираться, как это сделать.

Ни один из признаков, которые мы перечислим ниже, не говорит стопроцентно о том, что контора подставная. Однако если ваш контрагент попадает сразу под несколько критериев — это повод задуматься. Итак, признаки фирм-однодневок.

Юридический адрес массовой регистрации

У каждого ООО есть юридический адрес, по которому оно зарегистрировано. Это может быть квартира, офис или цех — неважно. Важно то, что это объект недвижимого имущества, находящийся в аренде или собственности юридического лица. Есть ситуации, когда в одном и том же офисе по одному и тому же адресу зарегистрировано несколько десятков компаний. Это и есть адрес массовой регистрации. Законом такое не запрещено.

Однако если у вашего контрагента в качестве юридического указан один из таких адресов — это первый признак однодневки. Не все компании, имеющие адрес массовой регистрации — однодневки, но все однодневки имеют адрес массовой регистрации. Проверить юридический адрес вашего контрагента проще простого — для этих целей есть специальный сервис на сайте налоговой.

Если вы нашли контрагента в списках — не спешите относить его к неблагонадежным. Посмотрите адрес регистрации на картах “Яндекса” или Google. Возможно, по адресу расположен какой-нибудь бизнес-центр, в котором размещаются сотни офисов. В этом случае все в порядке. А вот когда по адресу находится будка в глухой пригородной промзоне поселка городского типа — это повод насторожиться. Особенно когда фирм, зарегистрированных по нему, — несколько десятков.

Директор и учредители являются таковыми еще в десятках компаний

Есть такое понятие, как номинальный директор. Или бухгалтер, или учредитель. Это значит, что должностное лицо, которое числится в качестве человека, имеющего право действовать от имени компании, на самом деле подставное лицо.

Работает это так: ушлые ребята приходят в ПТУ на окраине районного центра. Простите, не в ПТУ, а в колледж. Находят там самого “смышленого” паренька и предлагают ему стать директором “Крупной международной компании”. Ему для этого ничего делать не надо — просто подписать документы и получать деньги. Немного, но за так. Хочется больше денег — можешь стать директором еще парочки еще более международных корпораций. Может быть, даже генеральным.

Бедолага соглашается и живет дальше ни о чем не думая. Но в один прекрасный момент его вызывают в ОБЭП. Там генеральному директору (теперь уже бывшему) популярно объясняют, что за его фирмами числятся многомиллионные долги, а он крайний. Учредители на Кипре, а он тут.