Содержание

- В каких случаях у финмониторинга банка появляются вопросы к вашему расчётному счёту

- Что такое финмониторинг

- На какие признаки служба обращает внимание

- Операции, подлежащие обязательному контролю

- Какие побочные факторы привлекают внимание банка

- Что будет, если финмониторинг посчитает операции сомнительными

- Что делать в случае блокировки счета

- Как избежать блокировки счета

- 115-ФЗ: какие документы банк может запрашивать у клиентов на законных основаниях

- Какие документы требуют банки на основании 115-ФЗ

- Законны ли требования банков о представлении документации

- Направить обращение

- О каких операциях нужно сообщать в Росфинмониторинг в 2018 году?

- Банковский Мониторинг

- Добро пожаловать на сайт Мониторинга банков!

В каких случаях у финмониторинга банка появляются вопросы к вашему расчётному счёту

Большинство операций с денежными средствами организации и предприниматели проводят через расчетный счет. Для сторонних лиц информация по ним является недоступной. Банки обязаны соблюдать конфиденциальность. Но действия по счету все же просматриваются специально созданной службой, находящейся прямо в банке. Называется она отделом финансового мониторинга. Деятельность регулируется нормами ФЗ № 115 от 07.08.2001.

Что такое финмониторинг

Это подразделение, состоящее из штатных сотрудников банка, осуществляющее контроль за всеми операциями, которые происходят на счетах клиентов. Работники отдела обязаны не разглашать полученные ими сведения в ходе работы. Перед принятием в штат ответственность закрепляется в соглашениях о конфиденциальности. Но они находятся в тесном взаимодействии с Центробанком и налоговой инспекцией. На данные органы правило не распространяется. Если от них поступает запрос, банк предоставит им информацию по счетам клиентов. Также при обнаружении сомнительных операций сотрудники могут прибегнуть к блокировке счета самостоятельно.

На какие признаки служба обращает внимание

Для банка выгоден клиент, особенно занимающийся бизнесом и активно пользующийся системой безналичных платежей. Закрытие счетов влечет для банка потерю части его прибыли. Но на другой чаше весов находится существование кредитной организации в целом. Поскольку коммерческие банки подконтрольны Центробанку, они вынуждены соблюдать его условия. Всегда дешевле потерять клиента, чем лишиться лицензии. Поэтому осуществляется мониторинг и внимание обращают на такие моменты:

- По адресу, который подавался в банк, фактически организация не находится.

- Проведен несвойственный деятельности фирмы платеж. Например, с фабрики чулочно-носочных изделий заплатили за корма для животных.

- Появились подозрения, что руководитель фирмы фактически таковым не является.

- Уплачивается в бюджет слишком мало налоговых отчислений. Обязательно обратят внимание, если налоги составляют меньше 0,5% от оборота.

- Проблемы с правосудием у контрагента. Даже если ваша деятельность чиста, из-за темной репутации партнера, могут проверить, на что уходят деньги.

- В назначении платежа отсутствует четкая формулировка, за что платеж, нет информации по НДС или она некорректна.

Операции, подлежащие обязательному контролю

Помимо сомнительных, есть факторы, на которые смотрят в плановом порядке, даже если организация или ИП находятся на хорошем счету. К таким относятся:

- Происхождение средств, полученных или перечисленных с расчетного счета в размере 600 тыс. руб. дробными суммами или единовременно.

- Поступления крупных денежных сумм на счета с дальнейшим намерением снять их наличными.

- Регулярное перечисление денег со счета фирмы физическому лицу за услуги. При этом выплата не может быть заработной платой, человек не является работником фирмы.

- Периодически повторяются однотипные платежи за услуги, не относящиеся прямо к деятельности.

- Снятие крупной суммы в тот же день, когда она получена.

- Резкое закрытие счета финансово благополучной организации, по которому активно и в большом объеме проводились платежи.

- Циклический характер платежей. Большая активность чередуется с полным прекращением деятельности.

Какие побочные факторы привлекают внимание банка

Бывает, что под плановую проверку признак не подходит и явных нарушений нет. Но финмониторинг почему-то проявляет бдительность. Учитываются даже поведенческие черты при проведении сделок. Обратить на себя внимание можно, если у банка сложится субъективное мнение о непрозрачности ваших намерений. Например:

- Просьбы к сотрудникам срочно провести операцию.

- Действия экономически не обоснованы, складывается ощущение бесцельности.

- Отказ от более выгодных условий.

- Проведение платежей в сумме более 600 тыс. руб. разными платежками на одни и те же реквизиты в непродолжительный период.

- Повышенный интерес клиента к неразглашению информации о платеже.

- Отказ предоставлять информацию, которая не обязательна для подачи в банк, но исходя из текущих задач была запрошена.

- «Бессмысленные» переводы денег на свои же счета в других банках.

- Регулярное поступление на расчетный счет сумм от физических лиц.

- Частое снятие наличных денег.

Что будет, если финмониторинг посчитает операции сомнительными

Необязательно фирма или ИП, к которым направлено внимание финмониторинга, осуществляют нелегальные сделки. Банк проверяет клиентов в первую очередь для себя, в целях безопасности. Возможно, решил перестраховаться. Для подтверждения информации, которую вы предоставляли изначально, служба может потребовать дополнительно принести документы или попросить более детально объяснить цели, на которые направлена оплата. А может и ничего не просить, просто заблокировать расчетный счет без предварительных уведомлений и объяснений. Финмониторинг имеет право без ведома владельца передавать собранную информацию в налоговую или Центробанк. Обладает полномочиями перенаправлять сомнительные платежи в ЦБ, откуда их будет достать впоследствии очень проблематично.

Важно! Информацию в банк могут передавать лица, в обязанности которых не входит осуществлять за вами контроль. Но на них налагается ответственность, если они укрыли информацию, которая стала известна им при оказании вам услуг. Например, если нотариус работал с документами фирмы и обнаружил в них неладное, он обязан это сообщить.

Что делать в случае блокировки счета

Обнаружение, что счет неактивен, произойдет, скорее всего, при попытке совершить платеж. В интернет-банке появится окно с соответствующим сообщением.

Первым делом стоит позвонить в банк своему операционисту. Если решение заблокировать счет было принято их службой, он объяснит причину этой меры. Когда указание поступает от других органов, сотрудник может не знать, почему это произошло и что делать для разблокировки. В таком случае нужно связываться с тем учреждением, от которого исходила инициатива.

В большинстве случаев потребуется подтвердить операцию документами или погасить задолженность в бюджет.

Например, по решению суда не был уплачен штраф. После внесения нужной суммы работу счета возобновят. Если же причина в недоверии, сотрудники финмониторинга тщательно изучат ваше дело и решение будет зависеть от них.

Как избежать блокировки счета

Чтобы не стать участником этой неприятной процедуры, следует анализировать каждое действие с точки зрения стороннего наблюдателя и по возможности делать каждую значительную операцию максимально прозрачной, с соблюдением правил.

- Своевременно вносите коды экономической деятельности в налоговый реестр, если фирма начинает заниматься чем-то новым.

- Перед заключением контракта с новым партнером проверяйте его деловую репутацию.

- Максимально раскрывайте информацию по платежам свыше 600 тыс. руб., даже если банк не просит. Его отследят в обязательном порядке. Если сумма отправлена несколькими платежами, это ничего не меняет.

- Всегда сохраняйте чеки, чтобы можно было подтвердить целевое использование средств, снятых наличными. Чернила имеют свойство бледнеть со временем, поэтому лучше прикалывать к авансовым отчетам оригиналы чеков вместе с копиями.

- По возможности меньше пользуйтесь наличными деньгами. Помочь в этом может использование корпоративной карты.

Банковская система постоянно совершенствуется, вводятся новые алгоритмы выявления опасных субъектов. Отделы финмониторинга являются одними из значимых инструментов в реализации этой задачи. Блокировка счета может стать значительной неприятностью для фирмы. Поэтому при ведении бизнеса стоит учитывать эту сторону взаимоотношений с банком.

115-ФЗ: какие документы банк может запрашивать у клиентов на законных основаниях

В настоящее время перечень запрашиваемой банками информации сравним разве что с данными, которые требует от компаний и ИП налоговая инспекция. БУХ.1С разобрался с тем, какие документы могут быть запрошены банками на законных основаниях, и какие последствия ожидают клиентов за их непредставление.

В настоящее время перечень запрашиваемой банками информации сравним разве что с данными, которые требует от компаний и ИП налоговая инспекция. БУХ.1С разобрался с тем, какие документы могут быть запрошены банками на законных основаниях, и какие последствия ожидают клиентов за их непредставление.

Какие документы требуют банки на основании 115-ФЗ

Банковскую деятельность регулирует огромное число всевозможных законов и подзаконных актов. Один из таких документов – Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Во исполнение этого закона и, ссылаясь на его же нормы, банки требуют у клиентов массу разнообразной документации. Клиентам порой кажется, что запрашиваемые данные вообще никак не касаются деятельности банков и не затрагивают интересы государства. Но банкам кажется другое. К примеру, банки, проверяя чистоту сделок, запрашивают документы по стандартным договорам, которые организации заключают уже на протяжении многих лет. По мнению клиентов, такие требования банков, как минимум, являются странными, а, как максимум – противоречат действующему законодательству. В частности, например, в тех случаях, когда запрашиваемая информация составляет охраняемые законом сведения.

Шпаргалка по статье от редакции БУХ.1С для тех, к кого нет времени

1. В настоящее время банки требуют у клиентов массу разнообразной документации, проверяя чистоту сделок.

2. Идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными, требуют Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положение Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

3. П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

4. Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено.

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования.

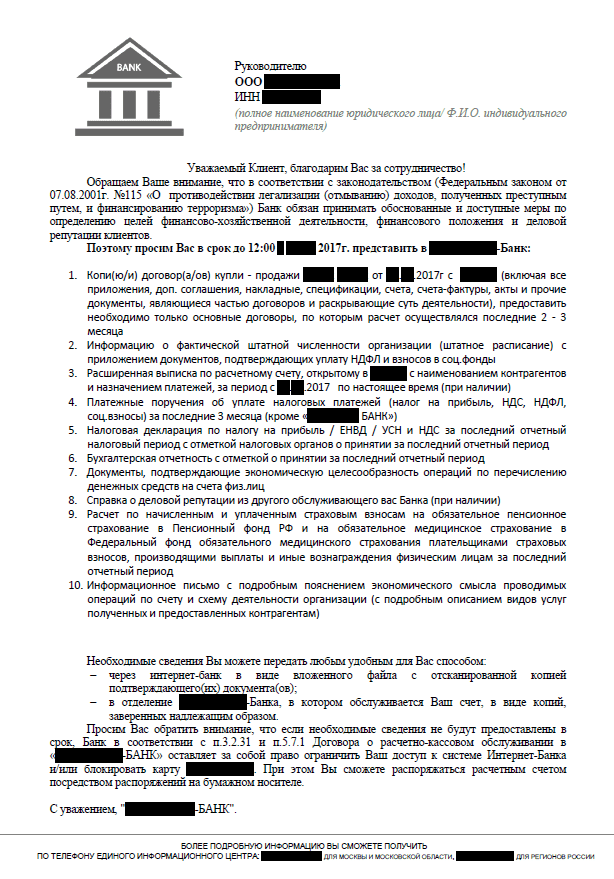

Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.08.2001 №115:

Как мы видим, перечень документации весьма обширен, а в некоторых случаях он может оказаться еще больше. Причем времени на подготовку и сдачу этих документов дается подчас слишком мало, что обусловливает еще большее недовольство клиентов и их справедливое возмущение.

В связи с этим напрашивается логичный вопрос: имеют ли банки законное право требовать с клиентов все эти документы?

Законны ли требования банков о представлении документации

Как поясняют сами банки, в подобных объемах документы ими запрашиваются не просто так. Это не их личная прихоть, а требования Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов….» и Положения Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

Эти НПА обязывают кредитные организации идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными. И если клиента можно проверить на этапе открытия ему банковского счета, то проверить чистоту сделки банк может только на стадии совершения денежных расчетов.

Что конкретно говорится в данных нормативных документах? Например, ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ гласит, что при проведении идентификации клиента, его представителя, выгодоприобретателя, а также обновлении информации о них банки вправе требовать представления соответствующих документов.

В их перечень входят документы удостоверяющие личность, учредительные документы, документы о государственной регистрации юридического лица (индивидуального предпринимателя). Также банком могут быть запрошены и иные документы, необходимые для исполнения требований законодательства.

А п.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

Приложение 2 к Положению Банка России № 499-П содержит подпункты 2.7 – 2.9, которые конкретизируют полномочия кредитных организаций по истребованию документации и сведений от клиентов.

Так, пп. 2.7. устанавливает, что банк вправе требовать от своих клиентов сведения и документы о финансовом положении, включая бухгалтерскую отчетность и налоговые декларации. При этом кредитная организация в правилах своего внутреннего контроля самостоятельно определяет количество и виды документов, которые она использует в целях определения финансового положения клиента.

ЦБ РФ рассказал банкам, каких клиентов считать сомнительными и тщательно проверять.

В пп. 2.8. указано, что банк может истребовать сведения о деловой репутации клиента и отзывы о нем других организаций, имеющих с ним деловые отношения. Кредитная организация в правилах внутреннего контроля может также самостоятельно определить и иной вид документов, которые могут быть использованы в целях определения деловой репутации клиента.

Наконец, пп.2.9. разрешает истребовать сведения об источниках происхождения денежных средств и иного имущества клиента. Перечень таких сведений опять же не является исчерпывающим.

Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено. По крайней мере, законодательство никаких подобных ограничений не содержит, как не содержит и точный список документов, которые должны быть предоставлены по требованию кредитной организации.

Получается, что банки вправе запрашивать абсолютно любую документацию и в любом объеме. Так ли это на самом деле? БУХ.1С попросил прояснить ситуацию руководителя отдела юридического сопровождения профучастников фондового рынка ГК «ФИНАМ» Сергея Володькина.

Какие документы могут запрашивать банки во исполнение требований закона о противодействии легализации преступных доходов?

Любые документы, которые банки пропишут у себя в правилах внутреннего контроля. И обычно это открытый перечень, т.к. изначально невозможно определить полный список документов, который может понадобиться для того, чтобы определить, осуществляется данная операция с целью легализации преступных доходов или нет. Т.е. любые документы, которые могут потребоваться для анализа конкретной операции или деятельности клиента в целом.

Могут ли банки требовать информацию, содержащую личные данные третьих лиц? Например, личные данные сотрудников фирмы-клиента банка?

По закону банки обязаны идентифицировать представителя клиента (включая единоличный исполнительный орган), выгодоприобретателя клиента. А также принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарного владельца. Если это все физические лица (а бенефициарный владелец – это только физлицо), и неважно, являются ли они сотрудниками фирмы или нет, то банки обязаны требовать информацию, содержащую их личные данные.

Какие сроки подачи запрашиваемых банком документов установлены законом?

По некоторым данным сроки установлены, по другим — в нормативке написано, что банки устанавливают их сами. ЦБ считает нормальным сроком 3-7 дней, обычно банки такие сроки и устанавливают. Если банк устанавливает большие сроки, ЦБ считает, что это сделано специально, чтобы помочь клиенту уклониться от процедур Федерального закона от 07.08.2001 №115.

Что будет, если не представить запрашиваемые банком сведения?

Непредставление клиентом информации, необходимой для реализации кредитной организацией требований закона, может являться основанием для отказа в проведении операции. Если банк отказал уже два и более раз – он обязан расторгнуть договор и закрыть счет клиента. Организация автоматически попадает в черный список, который ЦБ рассылается по банкам и велика вероятность, что такой организации больше ни один банк счет не откроет.

Также банк может отключить систему дистанционного обслуживания (Интернет-банк). Тогда клиент сможет распоряжаться счетом только посредством подачи бумажных платежек, что не слишком удобно, когда клиент находится, например, во Владивостоке, а банк – в Москве. И даже если клиент принесет такую бумажную платежку, банк всегда сможет воспользоваться правом на отказ в проведении операции.

Итак, получается, банки не только вправе истребовать с клиентов документы, но это является их обязанностью. Если этого не делать, банк могут оштрафовать на значительную сумму. Ответственность банков установлена ст.15.27 КоАП РФ «Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

По данной статье штрафы могут достигать 1 млн рублей, а деятельность банка может приостанавливаться на срок до 90 суток. Как следствие, у кредитного учреждения может быть отозвана лицензия на осуществление банковских операций.

Понятно, что банки пытаются обезопасить себя и стараются досконально проверять совершаемые клиентами расчеты. Выходит, что направление клиентам писем о представлении информации — обычная практика кредитных учреждений, связанная с соблюдением законов РФ и требований Центробанка России.

То, что банки могут истребовать у своих клиентов практически ничем неограниченный объем документов, БУХ.1С подтвердили и в Ассоциации российских банков (АРБ).

Как нам рассказала главный специалист правового департамента АРБ Вероника Кинсбурская, закон не регулирует вопрос о том, какие именно документы и сведения подлежат истребованию у физических и юридических лиц в целях проверки их непричастности к экстремистской деятельности или терроризму. Также закон не определяет порядок проведения кредитными организациями проверок деятельности своих клиентов. Что именно затребовать и как именно проверять клиентов, банк решает самостоятельно:

Точный перечень истребуемых у клиента документов и сведений, порядок проведения проверки клиента, в том числе процедура и сроки представления запрошенных документов в банк, а также порядок фиксирования полученной от клиента информации устанавливаются каждой кредитной организацией самостоятельно. Они прописываются в правилах внутреннего контроля.

Если у банка возникают подозрения, что какие-либо операции осуществляются в целях отмывания доходов или финансирования терроризма, банк может запросить у клиента подробные сведения о целях деятельности клиента, деловой репутации, целях совершения конкретной операции и источниках происхождения денег.

Согласно п. 2 ст. 6 Федерального закона № 115-ФЗ, операция с денежными средствами подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физлицо, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. Но при этом контролю подлежат и все прочие подозрительные операции.

Проверка деятельности клиента и совершаемых им операций может проводиться при наличии у сотрудников банка субъективных подозрений в том, что конкретная операция осуществляется в целях отмывания доходов, или финансирования терроризма. Соответствующее право предоставлено банкам в п. 3 ст. 7 Федерального закона № 115-ФЗ.

В случае непредставления клиентом информации, необходимой для его проверки, банк может заблокировать счет, приостановить расходную операцию, отказаться от заключения договора, или же расторгнуть договор банковского счета (вклада) с таким клиентом.

БУХ.1С теперь в мессенджере Telegram! Присоединиться к каналу можно по ссылке: https://t.me/buhru (или набрать@buhru в строке поиска в Telegram).

Страдают во всей этой ситуации, конечно же, добросовестные клиенты, которые ведут торговую или производственную деятельность и никак не связаны с терроризмом и отмыванием денег. Зачастую объем запрашиваемой банком информации оказывается настолько велик, что в назначенные сроки представить документы не получается чисто физически.

Как поступать в подобных ситуациях клиентам банков? Вот такой совет дает генеральный директор консалтингового центра «Профдело» Татьяна Никанорова:

Банки должны принимать соответствующие меры, чтобы предотвратить незаконные операции. Мы понимаем, что для этого они могут запрашивать практически любые документы и в любом количестве. Бухгалтерам известны банки, которые требуют чрезмерно много. Если не представить документы в полном объеме, банк может закрыть расчетный счет. И тут кроется подвох: закрытие счета по такому основанию часто подразумевает повышенный тариф на вывод средств с расчетного счета в другой банк. Это до 10% от суммы. Можно, конечно, жаловаться в ЦБ РФ, а он уже будет определять, правомерен ли был запрос из банка или нет. Моя рекомендация для «белых» фирм: если вы получаете избыточный запрос, срочно выводите из такого банка деньги и открывайте счет в другом месте.

Можно сделать вывод, что клиентам придется исполнять требования банков о представлении документов и информации. И если имеется такая возможность, документы лучше направлять в полном объеме и точно в срок. Если же такая возможность отсутствует, а банк требует все чаще и больше, разумнее не дожидаться закрытия счета и перейти на обслуживание в другую кредитную организацию.

Направить обращение

- Пожалуйста, прежде чем отправить обращение в адрес Федеральной службы по финансовому мониторингу в форме электронного документа, внимательно ознакомьтесь со следующей информацией.

- Обращения граждан, направленные в электронном виде через официальный сайт Росфинмониторинга, рассматриваются только в соответствии с Федеральным законом от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации».

- Перед отправкой обращения в форме электронного документа необходимо корректно заполнить анкету.

- Ответ на Ваше обращение направляется:

- в форме электронного документа, если Вами указаны фамилия, имя, отчество (последнее – при наличии) и адрес электронной почты (e-mail);

- в письменной форме, если Вами указаны фамилия, имя, отчество (последнее – при наличии), адрес электронной почты (e-mail) и почтовый адрес.

- Уведомление о регистрации Вашего обращения направляется в форме электронного документа по адресу электронной почты (e-mail), указанному Вами.

- В предназначенном для обязательного заполнения поле ввода текста обращения в форме электронного документа Вы излагаете суть предложения, заявления или жалобы в соответствии со ст. 7 Федерального закона от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации».

- В случае необходимости в подтверждение своих доводов Вы вправе приложить к обращению необходимые документы и материалы в электронной форме либо направить указанные документы и материалы или их копии в письменной форме. Вложения документов и материалов, которые не удается отправить (передать и обработать), рекомендуется направлять в соответствии с ч. 3 ст. 7 Федерального закона от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» почтовой связью, сообщив об этом в тексте обращения в форме электронного документа.

- Если в направленном Вами тексте в форме электронного документа, содержащемся в поле ввода текста обращения в форме электронного документа, не изложено предложение, заявление или жалоба, а только ссылка на приложение (файл вложение) либо на контент интернет-сайта, то в ответе разъясняется порядок его рассмотрения, установленный Федеральным законом от 2 мая 2006 года № 59 «О порядке рассмотрения обращений граждан Российской Федерации».

О каких операциях нужно сообщать в Росфинмониторинг в 2018 году?

В статье мы ответим на следующие вопросы: о каких операциях идет речь, куда нужно сообщать о данных операциях, какие лица обязаны представлять указанные сведения, предусмотрена ли ответственность за непредставление сообщений и за представление недостоверных сведений.

Федеральный закон от 7 августа 2001 г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон №115-ФЗ) предусматривает для отдельных лиц обязанность сообщать в Федеральную службу по финансовому мониторингу (далее Росфинмониторинг) информацию об операциях своих клиентов. При этом сообщать нужно не о всех операциях, о только о тех, которые отвечают определённым признакам перечисленным в статье 6 и 7.5 Федерального закона №115-ФЗ.

За непредставление сведений об операциях, подлежащих обязательному контролю, и (или) за представление недостоверных сведений об указанных предусмотрен административный штраф на должностных лиц в размере от 30000 до 50000 рублей; на юридических лиц — от 200000 до 400000 рублей или административное приостановление деятельности на срок до 60 суток (ч. 2 ст. 15.27 КоАП РФ).

С первого взгляда может показаться, что нам удалось ответить на все поставленные вопросы. Но на самом деле это лишь «вершина айсберга» продолжим разбираться дальше.

Кто обязан сообщать сведения с Росфинмониторинг?

Юридические лица и индивидуальные предприниматели, перечисленные в статье 5 Федерального закона №115-ФЗ обязаны представлять в Федеральную службу по финансовому мониторингу сведения об операциях подлежащих обязательному контролю не позднее трех рабочих дней, следующих за днем совершения операции (пп. 4 п. 1 ст. 7 Федерального закона №115-ФЗ).

Чтобы Вам легче было разобраться разделим указанных лиц на три группы: (1) лица, поднадзорные Росфинмониторингу, Пробирной палате, ФНС и Роскомнадзору; (2) некредитные финансовые организации; (2) кредитные организации.

К первой группе относятся следующие субъекты: лизинговые компании, почта России, ювелирные магазины, тотализаторы и букмекеры, лотереи, агентства недвижимости, операторы по приему платежей, факторинговые компании, операторы мобильной связи, операторы связи, занимающие существенное положение в сети связи общего пользования, которые имеют право самостоятельно оказывать услуги связи по передаче данных и оказывают услуги связи на основании договоров с абонентами — физическими лицами, индивидуальные предприниматели, осуществляющих скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, индивидуальные предприниматели, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества, адвокаты, нотариусы, юристы и бухгалтеры.

Ко второй группе относятся так называемые некредитные финансовые организации профессиональные участники рынка ценных бумаг, страховые компании, страховые брокеры, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, негосударственные пенсионные фонды, кредитные потребительские кооперативы, сельскохозяйственные кредитные потребительские кооперативы, микрокредитные компании и микрофинансовые компании, общества взаимного страхования, ломбарды.

И к третьей группе относятся банки с универсальной лицензией, банки с базовой лицензией, небанковские кредитные организации.

О каких операциях нужно сообщать в Росфинмониторинг?

До 23 июля 2018 года полный перечень рассматриваемых операций был перечислен в статье 6 Федерального закона №115-ФЗ. Но, в связи с вступлением в в силу Федерального закона от 23 апреля 2018 г. №90-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия финансированию распространения оружия массового уничтожения», перечень операций, подлежащих обязательному контролю теперь содержится в двух статьях. Это статья 6 и статья 7.5 Федерального закона №115-ФЗ.

|

Операции с денежными средствами или иным имуществом, подлежащие обязательному контролю |

|

|

Статья 6 Федерального закона №115-ФЗ |

Статья 7.5 Федерального закона №115-ФЗ |

Операции с денежными средствами или иным имуществом сумма которых равна или превышает 600000 рублей либо равна сумме в иностранной валюте, эквивалентной 600000 рублей, или превышает ее.

|

Операции с денежными средствами в наличной форме: |

снятие со счета или зачисление на счет юридического лица денежных средств в наличной форме в случаях, если это не обусловлено характером его хозяйственной деятельности; покупка или продажа наличной иностранной валюты физическим лицом; приобретение физическим лицом ценных бумаг за наличный расчет; получение физическим лицом денежных средств по чеку на предъявителя, выданному нерезидентом; обмен банкнот одного достоинства на банкноты другого достоинства; внесение физическим лицом в уставный (складочный) капитал организации денежных средств в наличной форме. |

|

Зачисление или перевод на счет денежных средств, предоставление или получение кредита (займа), операции с ценными бумагами в случае, если хотя бы одной из сторон является физическое или юридическое лицо, имеющее соответственно регистрацию, место жительства или место нахождения в государстве (на территории), которое (которая) не выполняет рекомендации Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ), либо если указанные операции проводятся с использованием счета в банке, зарегистрированном в указанном государстве (на указанной территории). Перечень таких государств (территорий) определяется в порядке, устанавливаемом Правительством Российской Федерации с учетом документов, издаваемых Группой разработки финансовых мер борьбы с отмыванием денег (ФАТФ), и подлежит опубликованию. |

|

|

Операции по банковским счетам (вкладам): |

открытие вклада (депозита) в пользу третьих лиц с размещением в него денежных средств в наличной форме; перевод денежных средств за границу на счет (вклад), открытый на анонимного владельца, и поступление денежных средств из-за границы со счета (вклада), открытого на анонимного владельца; зачисление денежных средств на счет (вклад) или списание денежных средств со счета (вклада) юридического лица, период деятельности которого не превышает трех месяцев со дня его регистрации, либо зачисление денежных средств на счет (вклад) или списание денежных средств со счета (вклада) юридического лица в случае, если операции по указанному счету (вкладу) не производились с момента его открытия. |

|

Иные сделки с движимым имуществом: |

помещение драгоценных металлов, драгоценных камней, ювелирных изделий из них и лома таких изделий или иных ценностей в ломбард; выплата физическому лицу страхового возмещения или получение от него страховой премии по страхованию жизни или иным видам накопительного страхования и пенсионного обеспечения; получение или предоставление имущества по договору финансовой аренды (лизинга); переводы денежных средств, осуществляемые некредитными организациями по поручению клиента; скупка, купля-продажа драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий; получение денежных средств в виде платы за участие в лотерее, тотализаторе (взаимном пари) и иных основанных на риске играх, в том числе в электронной форме, и выплата денежных средств в виде выигрыша, полученного от участия в указанных играх; предоставление юридическими лицами, не являющимися кредитными организациями, беспроцентных займов физическим лицам и (или) другим юридическим лицам, а также получение такого займа. |

2. Сделка с недвижимым имуществом, результатом совершения которой является переход права собственности на такое недвижимое имущество, если сумма, на которую она совершается, равна или превышает 3 миллиона рублей либо равна сумме в иностранной валюте, эквивалентной 3 миллионам рублей, или превышает ее. В информационном письме от 2 августа 2013 г. №30 Росфинмониторингя разъясняет отдельные вопросы по предоставлению сведений о сделках с недвижимым имуществом, подлежащих обязательному контролю.

3. Операция по получению некоммерческой организацией денежных средств и (или) иного имущества от иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, а равно по расходованию денежных средств и (или) иного имущества указанной организацией, если сумма, на которую совершается данная операция, равна или превышает 100 000 рублей либо равна сумме в иностранной валюте, эквивалентной 100 000 рублей, или превышает ее.

Обязательному контролю по основанию, указанному в пункте 1.2 статьи 6 Федерального закона N 115-ФЗ, подлежат операции любых некоммерческих организаций по расходованию денежных средств, совершаемые на сумму, равную или превышающую 100 000 рублей, либо эквивалентную сумму в иностранной валюте, в частности, переводы денежных средств некоммерческих организаций в пользу третьих лиц, операции по снятию некоммерческими организациями наличных денежных средств со счетов. При этом контроль за операциями по расходованию некоммерческими организациями денежных средств или иного имущества в установленном размере следует осуществлять вне зависимости от направления расходования денежных средств (заработная плата сотрудникам, уплата налогов в бюджеты различных уровней, погашение кредита и т.п.).

4. Операция по зачислению денежных средств на счет (вклад), покрытый (депонированный) аккредитив или списанию денежных средств со счета (вклада), покрытого (депонированного) аккредитива хозяйственных обществ, имеющих стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, и обществ, находящихся под их прямым или косвенным контролем, которые указаны в статье 1Федерального закона от 21 июля 2014 года №213-ФЗ «Об открытии банковских счетов и аккредитивов, о заключении договоров банковского вклада, договора на ведение реестра владельцев ценных бумаг хозяйственными обществами, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, и внесении изменений в отдельные законодательные акты Российской Федерации», федеральных унитарных предприятий, имеющих стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, и хозяйственных обществ, находящихся под их прямым или косвенным контролем, которые указаны в Федеральном законе от 14 ноября 2002 года №161-ФЗ «О государственных и муниципальных унитарных предприятиях», государственных корпораций, государственных компаний и публично-правовых компаний, если сумма, на которую совершается такая операция, равна 10 миллионам рублей или превышает эту сумму либо равна сумме в иностранной валюте, эквивалентной 10 миллионам рублей, или превышает эту сумму.

5. Операции по зачислению денежных средств на отдельные счета, открытые в уполномоченном банке головному исполнителю поставок продукции по государственному оборонному заказу, исполнителю, участвующему в поставках продукции по государственному оборонному заказу, для осуществления расчетов по государственному оборонному заказу в соответствии с Федеральным законом от 29 декабря 2012 года №275-ФЗ «О государственном оборонном заказе», с любых иных счетов, операции по списанию денежных средств с указанных отдельных счетов на любые иные счета, операции по первому зачислению денежных средств на указанные отдельные счета с иных отдельных счетов, если сумма, на которую совершается соответствующая операция, равна или превышает 600 000 рублей либо равна сумме в иностранной валюте, эквивалентной 600 000 рублей, или превышает ее.

Операции по второму и последующим зачислениям денежных средств на отдельные счета, указанные в абзаце первом настоящего пункта, с иных отдельных счетов или по списанию денежных средств с этих отдельных счетов на иные отдельные счета подлежат обязательному контролю, если сумма, на которую совершается соответствующая операция, равна или превышает 50 миллионов рублей либо равна сумме в иностранной валюте, эквивалентной 50 миллионам рублей, или превышает ее.

6 Операция с денежными средствами или иным имуществом подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физическое лицо, в отношении которых имеются полученные в установленном порядке сведения об их причастности к экстремистской деятельности или терроризму, либо юридическое лицо, прямо или косвенно находящееся в собственности или под контролем таких организации или лица, либо физическое или юридическое лицо, действующее от имени или по указанию таких организации или лица.

Список лиц причастных к экстремистской деятельности или терроризму размещается в личном кабинете на портале Федеральной службы по финансовому мониторингу (п. 21 Правил определения перечня организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, и доведения этого перечня до сведения организаций, осуществляющих операции с денежными средствами или иным имуществом, и индивидуальных предпринимателей, утв. постановлением Правительства РФ от 6 августа 2015 г. №804).

7. Операция с денежными средствами или иным имуществом в случае, если хотя бы одна из сторон является организацией или физическим лицом, включенными в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения, либо юридическим лицом, прямо или косвенно находящимся в собственности или под контролем таких организации или физического лица, либо физическим лицом или юридическим лицом, действующими от имени или по указанию таких организации или физического лица.

Перечень лиц причастных к распространению оружия массового уничтожения публикуется в личном кабинете на портале Федеральной службы по финансовому мониторингу (п. 13 Правил формирования перечня организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения, и использования связанной с таким перечнем информации, утв. постановлением Правительства РФ от 26.10.2018 г. №1277).

Какая ответственность установлена за непредставление сведений об операциях подлежащих обязательному контролю?

За нарушение порядка и сроков предоставления сведений об операциях, подлежащих обязательному контролю, установлена ответственность статьей 15.27 Кодекса об административных правонарушениях.

Важно отметить, что согласно действующей в настоящее время позиции надзорных органов, направление в Росфинмониторинг запроса замены записи в составе формализованного электронного сообщения по операциям, подлежащим обязательному контролю, квалифицируется по части 2 статьи 15.27 КоАП РФ независимо от того, выявила недостоверные сведения сама организация, либо они были выявлены в ходе проверки.

Есть и иная позиция, изложенная в письме Банка России от 17 января 2013 № 2-Т. Согласно которой если вместо ранее направленных сведений организация представила в уполномоченный орган достоверные сведения, соответствующие фактическим данным об операции (сделке), подтвержденным имеющимися в кредитной организации документами, до возбуждения дела об административном правонарушении, но с нарушением установленного Федеральным законом №115-ФЗ срока, то совершенное организацией (должностным лицом организации) деяние следует квалифицировать по части 1 статьи 15.27 КоАП РФ как представление сведений об операциях, подлежащих обязательному контролю, с нарушением установленного срока.

Подробнее об операциях подлежащих обязательному контролю и о правилах составления формализованных электронных сообщений Вы можете узнать на наших вебинарах по программе ПОД/ФТ.

Харисов Игорь Фанзилович, руководитель Центра финансового мониторинга компании Ю-Питер Консалтинг, e-mail: info@law115.ru

Банковский Мониторинг

Добро пожаловать на сайт Мониторинга банков!

Предлагаем Вашему вниманию серию аналитических отчетов о величинах процентных ставок, количестве точек продаж, объемных показателях и их динамике по основным банковским продуктам. Группа отчетов по мониторингу банковских услуг формируется на еженедельной (ежемесячной) основе и состоит из следующих частей:

— ставки по срочным депозитам юридических лиц (еженедельно);

Возможность выборки ставок по интересующим Вас объемам, срокам и условиям привлечения.

— ставки по срочным вкладам физических лиц (еженедельно);

Возможность выборки ставок по интересующим Вас объемам, срокам и условиям привлечения.

— ставки по потребительским кредитам физическим лицам (еженедельно);

Возможность выборки ставок по способу подтверждения дохода, наличия поручительства, залога и кредитной истории. Так же указана информация о сроках, комиссиях, объемах и возрасте.

— ставки по автокредитам физическим лицам (еженедельно);

Возможность выборки ставок по критериям новые/подержанные, отечественные/иномарки, наличия обязательной страховки, подтверждения дохода. Так же указана информация о первоначальном взносе, сроках, комиссиях, объемах и возрасте.

— ставки по ипотечным кредитам физическим лицам (еженедельно);

Возможность выборки ставок по критериям строящееся/готовое, подтверждения дохода. Так же указана информация о первоначальном взносе, сроках, комиссиях, объемах и возрасте. В мониторинге участвует 39 крупнейших банка.

— ставки по кредитованию малого и среднего бизнеса (еженедельно);

Возможность выборки ставок по критерию наличия залога. Так же указана информация о сроках, комиссиях и объемах.

— тарифы РКО (рассчетно-кассовое обслуживание) юридических лиц (ежемесячно);

Отчеты сформированы таким образом, что используя несложные инструменты форматирования таблиц EXCEL можно сформировать выборки по любым критериям, указанным в таблице