Содержание

Вопрос из Темы 6. Обязательное страхование гражданской ответственности за причинение вреда при эксплуатации опасного производственного объекта по курсу самоподготовки по промышленной безопасности за 2016 год — «А 1. Основы промышленной безопасности». Этот вопрос входит в билеты Ростехнадзора и применяется при онлайн тестировании по обучающе-контролирующей системе Олимпокс.

При тестировании по системе Олимпокс, на это вопрос приводится несколько вариантов ответов:

Кто осуществляет функции по контролю за наличием договора обязательного страхования на опасных производственных объектах?

Варианты ответов:

А) Ростехнадзор и МЧС России в пределах их компетенции.

Б) Фонд социального страхования Российской Федерации.

В) Национальный союз страховщиков ответственности.

Г) Страховая компания.

Пояснение:

225-ФЗ Статья 27 Контроль за исполнением владельцем опасного объекта установленной настоящим Федеральным законом обязанности по обязательному страхованию осуществляется федеральным органом исполнительной власти, осуществляющим в пределах своей компетенции функции по контролю и надзору в области безопасности соответствующих опасных объектов, и федеральным органом исполнительной власти, уполномоченным на решение задач в области защиты населения и территорий от чрезвычайных ситуаций, в пределах их компетенции.

(в ред. Федерального закона от 19.10.2011 N 283-ФЗ)

Правильный ответ:

А) Ростехнадзор и МЧС России в пределах их компетенции.

60. Кто осуществляет функции по контролю за наличием договора обязательного страхования на опасных производственных объектах?

Опускаемся ниже, в серой полосе расположились кнопки социальных сетей, если Вам понравился наш сайт нажимайте, чтобы другие могли так же подготовиться к экзаменам.

Следующая функция «Поиск по сайту» — для поиска нужной информации, билетов, вопросов. Используя ее, сайт выдаст вам все известные варианты.

Последняя кнопка расположенная справа, это селектор нажав на который вы выбираете, сколько вопросов на странице вам нужно , либо по одному вопросу на странице, или все вопросы билета выходят на одну страницу.

Последняя кнопка расположенная справа, это селектор нажав на который вы выбираете, сколько вопросов на странице вам нужно , либо по одному вопросу на странице, или все вопросы билета выходят на одну страницу.

На главной странице и страницах категорий, в середине, расположен список разделов. По нему вы можете перейти в интересующий вас раздел.

На главной странице и страницах категорий, в середине, расположен список разделов. По нему вы можете перейти в интересующий вас раздел.

На остальных страницах в середине располагается сам билет. Выбираете правильный ответ и нажимаете кнопку ответ, после чего получаете результат тестирования.

Справой стороны (в мобильной версии ниже) на страницах билетов располагается навигация по билетам, для перемещения по страницам билетов.

На станицах категорий расположен блок тем, которые были добавлены последними на сайт.

Ниже добавлены ссылки на платные услуги сайта. Билеты с ответами, комментариями и результатами тестирования.

В самом низу, на черном фоне, расположены ссылки по сайту и полезные ссылки на ресурсы, они дублируют верхнее меню.

Надеемся, что Вам понравился наш сайт, тогда жмите на кнопки социальных сетей, что бы поделиться с другими и поможете нам.

Если же не понравился, напишите свои пожелания в форме обратной связи. Мы работаем над улучшением и качественным сервисом для Вас.

С уважением команда Тестсмарт.

Закрыть

Тестовые задания по контролю и ревизии

Тестовые задания

по дисциплине «Контроль и ревизия»

Вопрос 1

Что такое ведомственный контроль?

контроль со стороны контрольно-ревизионного управления

контроль, необходимый для осуществления независимой проверки

контроль головных предприятий над своими филиалами*

Вопрос 2

Кто осуществляет внешний контроль?

ревизионная комиссия, созданная на предприятии

государственные финансовые органы и фонды, защищающие общество и его отдельные слои*

бухгалтерия организации

Вопрос 3

С какой целью осуществляется внутренний контроль?

с целью обеспечения сохранности собственности предприятия*

в интересах общества

в интересах государства

Вопрос 4

Предварительный контроль за использованием денежных средств осуществляют…

кассир и директор

главный бухгалтер

кассир

главный бухгалтер и директор*

кассир и главный бухгалтер

Вопрос 5

Контроль могут осуществлять…

только государство

только инвесторы и работники по найму

только вышестоящие органы

все вышеперечисленные органы*

Вопрос 6

Ревизия – это…

процессуальное действие, в ходе которого устанавливаются виновные в нарушении законности

составная часть системы контроля, признанная устанавливать законность, достоверность и экономическую эффективность совершаемых хозяйственных операций*

независимая проверка достоверности платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов

Вопрос 7

Аудит – это

метод последующего контроля с целью выявления нарушений и злоупотреблений по обеспечению сохранности собственности

независимая проверка бухгалтерской (финансовой) отчетности в целях выражения мнения о достоверности такой отчетности*

Вопрос 8

Предприятие получило банковский кредит для финансирования капитальных вложений. На какой счет должны быть отнесены проценты по данному кредиту до ввода объекта основных средств в эксплуатацию?

Д-т 20

Д-т 99

Д-т 08*

Д-т 91

Вопрос 9

Какое из приведенных ниже предприятий правильно отразило в учете начисление штрафа за нарушение экологических условий?

предприятие А: Д-т 20 – К-т 76

предприятие Б: Д-т 91 – К-т 76*

предприятие В: Д-т 99 – К-т 76

Вопрос 10

При проверке за прошлый год установлено, что расходы по доставке и установке объекта основных средств отражены по дебету счета 20. Какая исправительная запись, сделанная в текущем году, является правильной?

Д-т 01 – К-т 20*

Д-т 08 – К-т 20

Д-т 01 – К-т 99

Д-т 01 – К-т 08

Д-т 08 – К-т 91

Вопрос 11

Ревизия – это…

это один из важнейших методов последующего контроля и представляет собой комплексную документальную проверку, цель которой — выявление нарушений, злоупотреблений*

это один из методов независимого контроля, который проводится по инициативе самого предприятия и служит информацией для руководителя

это один из методов независимого контроля, который проводится по заданию правоохранительных органов

Вопрос 12

Целью тематической ревизии является…

проверка отдельных видов деятельности предприятия*

проверка фактического наличия имущества

проверка всех сторон финансово-хозяйственной деятельности отдельного предприятия

проверка наличия материальных ценностей

Вопрос 13

Кем назначается состав ревизионной комиссии?

руководителем ревизующей организации*

главным бухгалтером

председателем ревизионной комиссии

руководителем ревизуемой организации

Вопрос 14

Рабочие документы ревизора ведет…

каждый член ревизионной комиссии*

председатель комиссии

лицо, назначенное председателем для ведения этой тетради

Вопрос 15

Каков обычный срок проведения ревизии

не менее 1 месяца

не ограничено

один месяц и более

не более 30 дней*

Вопрос 16

Для чего служат акты ревизии?

они содержат вспомогательную информацию для руководителя и главного бухгалтера

они обобщают результаты ревизии*

они служат тестированием операций

Вопрос 17

Что фиксируется в основном акте ревизии?

результаты инвентаризации ТМЦ

различные нарушения, допущенные за ревизуемый период

результаты ревизии в целом по предприятию*

Вопрос 18

Проведение ревизии начинается…

с запроса в учреждение банка и ГНИ о регистрации проверяемого предприятия

с составления плана ревизионной работы*

с проведения экспресс-анализа финансовой отчетности

Вопрос 19

В плане в отличие от программы есть…

сроки и исполнители*

сроки и место исполнения

цель ревизии

Вопрос 20

Результаты ревизии оформляются документом, который называется:

акт*

отчет

заключение

Вопрос 21

В итоговом документе по результатам ревизии ревизор…

может дать правовую оценку действий должностных и материально ответственных лиц ревизуемой организации

может дать морально-этическую оценку действий должностных и материально ответственных лиц ревизуемой организации

не может давать оценок*

Вопрос 22

Итоговый документ ревизии должен иметь приложения, к которым относятся объяснения:

должностных лиц и материально ответственных лиц*

членов ревизионной комиссии

руководителя организации

Вопрос 23

За одно и то же нарушение на работника может быть возложена…

материальная, уголовная, административная ответственность*

материальная и уголовная ответственность

материальная ответственность

Вопрос 24

При определении размера материального ущерба учитывается…

прямой ущерб*

упущенная выгода

моральный ущерб

Вопрос 25

Сделанные исправления в кассовой книге заверяются подписями

генерального директора организации

главного бухгалтера организации*

кассира организации*

Вопрос 26

В электронной кассовой книге нумерация кассовых листов осуществляется автоматически в порядке возрастания с начала каждого…

месяца

квартала

года*

Вопрос 27

Остаток средств в кассе приводится в ведомости к журналу-ордеру № 1

на начало и конец месяца*

на каждый день

на конец месяца

Вопрос 28

Квитанция к приходному ордеру:

заверяется штампом кассира «оприходовано» и подписывается главным бухгалтером организации*

подписывается лицом, сдавшим денежные средства

подписывается руководителем организации

Вопрос 29

Исправления в кассовых ордерах

допускаются, если они заверены главным бухгалтером и кассиром организации

допускаются, если они заверены главным бухгалтером организации

не допускаются*

Вопрос 30

Прием и выдача денег по кассовым ордерам может производиться:

в течение трех дней

только в день их составления*

только в день их составления и на следующий день

Вопрос 31

Ревизия кассы должна проводиться

ежемесячно и при смене кассира*

ежеквартально

ежегодно

Вопрос 32

Деньги и другие ценности в присутствии комиссии подсчитывает:

кассир и ревизор после кассира*

кассир после ревизора

только кассир

Вопрос 33

Наличные деньги просчитываются:

по пронумерованным пачкам

полистно по купюрам*

по ячейкам сейфа

Вопрос 34

Дебиторская задолженность может быть:

неистребованная, а также с просроченным сроком исковой давности*

пролонгированная

условная

Вопрос 35

Списать дебиторскую задолженность на убыток можно

по результатам проведенной инвентаризации на основании приказа руководителя организации*

по справке, составленной бухгалтерией организации

по устному распоряжению главного бухгалтера

Вопрос 36

В ходе проверки материалов, полученных по итогам годовой инвентаризации, ревизор должен обратить внимание на следующее:

не списаны ли на увеличение дебиторской задолженности недостачи материальных ценностей или суммы, перечисленные поставщикам под предлогом возврата кредиторской задолженности*

не списана ли на увеличение дебиторской задолженности сумма начисленной амортизации по основным средствам

Вопрос 37

Какие расходы признает ревизор, если в счете за проживание указаны следующие расходы:

бронирование номера и проживание*

плата за пользование телевизором

завтрак

Вопрос 38

При ревизии командировочных расходов необходимо проверить:

заявление на выдачу денег из кассы и документы, подтверждающие произведенные расходы*

журнал регистрации доверенностей

расходные кассовые ордера

Вопрос 39

При ревизии командировочных расходов необходимо проверить

приказы о направлении работника в командировку и журнал-ордер № 7*

журнал-ордер № 7

книгу регистрации счетов-фактур

Вопрос 40

При ревизии командировочных расходов необходимо проверить

журнал регистрации командировочных удостоверений и авансовые отчеты*

журнал-ордер № 3

авансовые отчеты

Вопрос 41

В состав расходов по служебным командировкам включаются затраты

на питание

суточные за время нахождения в командировке*

прохождение медицинского осмотра при возвращении из командировки из эпидемиологически опасных регионов

Вопрос 42

В состав расходов по служебным командировкам включаются затраты

на сборы за предварительную продажу билетов*

пользование услугами залов повышенной комфортности

сборы за парковку служебного автотранспорта

Вопрос 43

В состав расходов по служебным командировкам включаются затраты

на проезд к месту командировки и обратно к месту постоянной работы*

билеты в городском транспорте в местах командировки

Вопрос 44

В состав расходов по служебным командировкам включаются затраты

на наем жилого помещения*

питание в гостиницах

билеты в городском транспорте в местах командировки

Вопрос 45

В командировку могут направляться…

штатные работники организации и лица, работающие по совместительству*

лица, выполняющие работу по договорам гражданско-правового характера

штатные работники организации

Вопрос 46

Для получения денег на хозяйственные нужды в кассе организации подотчетное лицо обязано…

предъявить в кассу заявление с разрешающей резолюцией руководителя организации

полностью отчитаться по ранее полученным денежным средствам*

заполнить расходный кассовый ордер

Вопрос 47

При приобретении товаров за наличный расчет подотчетное лицо в один день одному юридическому лицу может заплатить

любую сумму

сумму не больше предельного размера, установленного Минфином России

сумму не больше предельного размера, установленного Банком России*

Вопрос 48

При проверке подотчетных сумм, выданных на хозяйственные нужды, ревизор обязан проверить соответствие сумм

в первичных оправдательных документах и в авансовых отчетах*

в журнале № 10 и авансовых отчетах

в журнале № 1 и в кассовой книге

Вопрос 49

К представительским относятся расходы организации по приему и обслуживанию участников, прибывших на заседание

совета трудового коллектива

правления организации и совета директоров организации*

общего собрания акционеров

Вопрос 50

К представительским относятся расходы организации по приему и обслуживанию представителей…

других организаций, участвующих в переговорах с целью взаимовыгодного сотрудничества*

органов власти, участвующих в переговорах с целью взаимовыгодного сотрудничества

филиалов организации, участвующих в переговорах с целью взаимовыгодного сотрудничества

Вопрос 51

При учете представительских расходов приказом директора организации должно быть определено

поименное количество приглашенных лиц

поименованное количество участников со стороны организации и место проведения встречи*

количество подарков

Вопрос 52

К документам по оформлению представительских расходов относятся…

программа приема, приказ директора организации, смета расходов*

договор о намерениях, заключенный с представителями другой организации

программа приема, приказ директора организации, смета расходов и договор о намерениях, заключенный с представителями другой организации

Вопрос 53

К документам по оформлению представительских расходов относятся…

отчет о произведенных расходах и первичные учетные документы*

договор о намерениях, заключенный с представителями другой организации

программа приема, приказ директора организации, смета расходов и договор о намерениях, заключенный с представителями другой организации

Вопрос 54

Является ли исключительное право владельца товарного знака нематериальным активом

является*

не является

является только в случае заключения договора коммерческой концессии по использованию этого права

Вопрос 55

Объект нематериальных активов должен обладать следующими признаками

использоваться более 12 месяцев в производственных или управленческих целях и не иметь материально-вещественной формы*

быть полученным от другой организации

использоваться более 12 месяцев в производственных или управленческих целях

Вопрос 56

Операции с нематериальными активами в организации ревизор проверяет следующим образом

сплошным*

выборочным

сплошным или выборочным в зависимости от стоимости нематериальных активов

Вопрос 57

При проверке нематериальных активов ревизор обязан проверить…

договор, по которому приобретен нематериальный актив и акт приемки-передачи, в соответствии с которым нематериальный актив поставлен на баланс*

отчет руководителя подразделения, в котором используется нематериальный актив

акт приемки-передачи, в соответствии с которым нематериальный актив поставлен на баланс

Вопрос 58

Итоги инвентаризации нематериальных активов заносятся в инвентаризационную опись…

основных средств

внеоборотных активов

нематериальных активов*

Вопрос 59

В ходе инвентаризации нематериальных активов их фактическое наличие заносится в инвентаризационную опись…

после осмотра вещественного носителя нематериальных активов

на основании первичных документов*

на основании письменного заключения экспертов

Вопрос 60

Срок полезного использования нематериальных активов определяется…

сопроводительными первичными документами и комиссией, созданной для этих целей в организации*

независимым оценщиком

руководителем оргнизации

Вопрос 61

Какие нематериальные активы требуют государственной регистрации…

патентные изобретения*

ноу-хау

полезные модели

право на землю

Вопрос 62

Какие нематериальные активы требуют государственной регистрации

знак обслуживания*

право на землю

квартиры

Вопрос 63

Проектные задания, технические проекты, сметы, сметно-финансовые расчеты, единичные расценки, калькуляции, калькуляции сметных цен на материалы заказчик должен передавать подрядчику…

при подписании договора подряда на строительство*

за месяц до начала работ

за три месяца до начала работ

Вопрос 64

Затраты на строительство подрядным способом отражаются проводкой

Дебет 08 – Кредит 02

Дебет 08 – Кредит 60*

Дебет 08 – Кредит 91

Вопрос 65

Для выявления строительства объектов без проектно-технологической документации ревизор должен провести непосредственно на строящемся объекте инвентаризацию следующих документов

рабочих чертежей и проектной документации*

сметных калькуляций

акт приемки выполненных работ

Вопрос 66

Основными документами при проверке выполненных строительно-монтажных работ служат акты:

приемки выполненных работ и инвентаризации незавершенного строительства*

приемки-передачи материалов

сметных калькуляций

Вопрос 67

В первичных инвентаризационных документах обязательно

указывается дата окончания инвентаризации, и ставятся подписи всех членов инвентаризационной комиссии*

приводится решение руководителя организации по итогам инвентаризации

ставится подпись главного бухгалтера

Вопрос 68

В первичных инвентаризационных документах обязательно

ставится подпись лица, проверившего цены и подсчеты итогов

указывается дата выявления недостачи и излишков

ставится подпись материально ответственного лица*

Вопрос 69

Инвентаризационные описи составляются…

по местам хранения материальных ценностей

по материально ответственным лицам*

по подразделениям организации

Вопрос 70

Итоги инвентаризации товарно-материальных ценностей, находящихся на ответственном хранении, заносятся в таблицу, которая содержит следующие графы:

количество и стоимость товарно-материальных ценностей по итогам фактической проверки*

количество и стоимость товарно-материальных ценностей по данным бухгалтерского учета

наименование, дата и номер товарно-транспортного документа, по которому на склад поступили товарно-материальные ценности*

Вопрос 71

В заключительной части первичного документа, в котором отражаются тоги инвентаризации товаров отгруженных, должны расписаться…

члены инвентаризационной комиссии*

начальник отдела сбыта (продаж)

материально ответственное лицо

Вопрос 72

Сличительные ведомости составляют…

члены инвентаризационной комиссии

работники бухгалтерии организации*

материально ответственные лица

Вопрос 73

В сличительных ведомостях стоимость излишков и недостач товарно-материальных ценностей дается

в оценке, по которой они числятся в учетных регистрах*

в оценке, по которой они могут быть реализованы

по цене, определенной независимым оценщиком.

Вопрос 74

Работник организации может добровольно возместить причиненный ущерб

денежными средствами и имуществом с согласия администрации*

только денежными средствами

имуществом с согласия администрации*

Вопрос 75

При хищении, недостаче, умышленном уничтожении или порче ущерб определяется

по учетной цене

по рыночной цене, действующей в данной местности на день причинения ущерба*

по цене возможной реализации

Вопрос 76

При недостаче билетов, талонов, абонементов размер ущерба определяется

по учетной цене

по обозначенной на них номинальной стоимости*

по реальной цене на них, действующей в данный местности на день причинения ущерба

Вопрос 77

Ущерб, не превышающий среднемесячный заработок работника, возмещается…

по приказу руководителя организации*

по совместному решению администрации и профсоюза

по решению вышестоящего органа

Вопрос 78

Распоряжение о возмещении ущерба должно быть подписано не позднее

одного месяца со дня окончания инвентаризации, в ходе которой обнаружен причиненный ущерб

одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба*

трех лет со дня причинения ущерба

Вопрос 79

При каждой выплате заработной платы размер удержания не может превышать

20 % заработной платы, причитающейся к выплате*

30 % заработной платы, причитающейся к выплате

50 % заработной платы, причитающейся к выплате, в случаях, предусмотренных законодательством

Вопрос 80

Финансовые вложения принимаются к учету:

в сумме номинальной стоимости

в сумме фактических затрат*

по рыночной стоимости

Вопрос 81

ООО «Простор» прибрело акции ОАО «Север». В бухгалтерском учете ООО «Простор» операция должна отражаться следующей корреспонденцией:

Дебет 58 «Финансовые вложения» Кредит 51 «Расчетные счета»

Дебет 91 «Прочие доходы и расходы» Кредит 51 «Расчетные счета»

Дебет 58 «Финансовые вложения» Кредит 60 «Расчеты с поставщиками и подрядчиками»*

Вопрос 82

Прием и увольнение работников должны осуществляться в соответствии:

с Трудовым кодексом Российской Федерации*

с приказом об учетной политике;

ничем не регламентируются

Вопрос 83

Первоначальная стоимость объектов основных средств при расчетах денежными средствами определяется:

как покупная цена плюс расходы на приобретение, проценты за кредит, прочие расходы на доведение до состояния пригодного к использованию*

по сумме, указанной в договоре на приобретение плюс расходы на доведение до состояния пригодного к использованию

по решению налоговых органов

Вопрос 84

Изменение первоначальной стоимости объектов основных средств в бухгалтерском учете возможно в случаях:

только при переоценке

только при дооборудовании

достройки, дооборудования, частичной ликвидации, реконструкции, модернизации, переоценки*

Вопрос 85

По каким объектам основных средств амортизация не начисляется:

находящимся в цехе

находящимся на текущем ремонте в течение двух недель

находящимся на консервации более трех месяцев по решению руководителя*

амортизация начисляется в любом случае

Вопрос 86

Резерв под снижение стоимости материальных ценностей создается…

если рыночная цена на материальные ценности на конец года значительно выше учетной

если рыночная цена на материальные ценности на конец года значительно ниже учетной*

если это материальные ценности собственного производства

Вопрос 87

Сырье, материалы, приобретаемые при расчете денежными средствами, отражаются в бухгалтерском балансе:

по рыночной себестоимости на дату их поступления

по договорной цене

по их фактической себестоимости*

Вопрос 88

Какая дебиторская задолженность в бухгалтерском учете считается сомнительной:

не погашенная в срок и не подтвержденная гарантиями*

срок исковой давности которой истек

по которой отсутствует договорная документация

Вопрос 89

Доходами организация в бухгалтерском учете в соответствии с законодательством признается:

сумма вкладов в уставный капитал

увеличение экономических выгод в результате поступления активов, приводящее к увеличению капитала этой организации*

сумма НДС

прибыль организации

Вопрос 90

Доходы от обычных видов деятельности учитываются на бухгалтерском счете

91 «Прочие доходы и расходы»;

99 «Прибыли и убытки»;

90 «Продажи»*

Вопрос 91

Аккредитив учитывают на счете:

55*

Вопрос 92

Сдана денежная наличность инкассатору для сдачи в банк. Данная хозяйственная операция отражается бухгалтерской записью:

Дебет 57 Кредит 50*

Дебет 55 Кредит 50

Дебет 76 Кредит 50

Вопрос 93

При проверке Отчета о движении денежных средств необходимо учитывать данные по следующим бухгалтерским счетам:

50, 51, 52, 55*

50, 51

50, 51,52

Вопрос 94

Недостача имущества в пределах норм естественной убыли отражается бухгалтерской записью:

Дебет 20, 26, 44 и т. д. Кредит 94*

Дебет 43 Кредит 20 – сторно

Дебет 94 Кредит 10, 43, 41 −сторно

Вопрос 95

При отсутствие виновного лица недостача имущества списывается

Дебет 91 Кредит 94*

Дебет 99 Кредит 94

Дебет 76 Кредит 94

Дебет 73Кредит 94

Вопрос 96

К обязанностям ревизора относятся:

проверка законности хозяйственных операций, совершенных ревизуемой организацией и точное освещение в акте ревизии все выявленных фактов недостатков, злоупотреблений и хищений*

подтверждение достоверности хозяйственных операций

прикасаться к проверяемым материальным ценностям

Вопрос 97

Ревизор не имеет права:

производить изъятие подлинных документов, вызывающих сомнение

передавать материалы ревизии следственным органам

требовать от должностных лиц проверяемой организации необходимые документы, справки, расчеты, копии отдельных документов

привлекать на роль экспертов специалистов ревизуемой организации*

привлекать по согласованию с администрацией работников ревизуемой организации к выполнению работ и заданий по ревизии

Вопрос 98

Сроки проведения инвентаризации определяет

руководитель*

главный бухгалтер

материально-ответственное лицо

Вопрос 99

Методом фактического контроля не является…

контрольный обмер

инвентаризация

проверка соблюдения трудовой дисциплины

восстановление количественно-суммового учета*

Вопрос 100

Методом фактического контроля является…

контрольный обмер, инвентаризация, проверка соблюдения трудовой дисциплины*

проверка регистров бухгалтерского учета, проверка объяснительных записок, технико-экономический анализ, проверка использования рабочего времени персоналом

восстановление количественно-суммового учета

Вопрос 101

Методом документального контроля является…

проверка регистров бухгалтерского учета, проверка объяснительных записок, технико-экономический анализ*

лабораторный анализ

проверка регистров бухгалтерского учета, проверка объяснительных записок, технико-экономический анализ, проверка использования рабочего времени персоналом

Вопрос 102

Методом документального контроля не является…

проверка регистров бухгалтерского учета

проверка объяснительных записок

технико-экономический анализ

лабораторный анализ*

проверка использования рабочего времени персоналом*

Вопрос 103

Естественная убыль материалов списывается

после проведения инвентаризации и на основании приказа руководителя*

ежемесячно

на основании приказа руководителя

в конце года

Вопрос 104

Усушка продукции – это

потеря (уменьшение массы при сохранении его качества в пределах требований, устанавливаемых нормативными актами), являющаяся следствием естественного изменения биологических и физико-химических свойств товаров

потеря (уменьшение массы) являющаяся следствием технологического процесса, связанного с доведением до состояния пригодного для хранения*

потеря (уменьшение массы при сохранении его качества в пределах требований, устанавливаемых нормативными правовыми актами), являющаяся следствием технологического процесса

Вопрос 105

Естественная убыль – это

потеря (уменьшение массы при сохранении его качества в пределах требований, устанавливаемых нормативными правовыми актами), являющаяся следствием естественного изменения биологических и физико-химических свойств товаров*

потеря (уменьшение массы) являющаяся следствием технологического процесса, связанного с доведением до состояния пригодного для хранения

потеря (уменьшение массы при сохранении его качества в пределах требований, устанавливаемых нормативными правовыми актами), являющаяся следствием технологического процесса

Вопрос 106

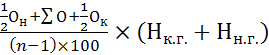

Норма естественной убыли определяется формулой:

*

*

![]()

Вопрос 107

Усушка продукции (рефакция) отражается бухгалтерской записью:

Дебет 2. Кредит 94

Дебет 43 Кредит 20 – сторно*

Дебет 94 Кредит 43 − сторно

Основные органы государственного финансового контроля

Классификация видов финансового контроля

1. По времени проведения:

· предварительный (составление бюджетов, финансовых планов и смет, кредитных и кассовых заявок, договоров);

· текущий (например, со стороны бухгалтерии за состоянием расчетного счета в банке);

· последующий (финишный или результирующий контроль).

2. По субъектам контроля:

· президентский;

· органов представительной власти и местного самоуправления;

· органов исполнительной власти;

· финансово-кредитных органов;

· ведомственный;

· внутрихозяйственный;

· аудиторский.

3. По сферам финансовой деятельности:

· бюджетный,

· налоговый,

· валютный,

· кредитный,

· страховой,

· инвестиционный,

· контроль за денежной массой.

4. По форме проведения:

· обязательный (внешний);

· инициативный (внутренний).

5. По методам проведения:

· проверки,

· обследования,

· надзор,

· анализ финансовой деятельности (финансовый анализ как самостоятельный элемент финансового менеджмента – объект специального назначения);

· наблюдение (мониторинг),

· ревизии.

При представительных органах власти (Совет Федерации и Государственная Дума) действуют:

Комитет Государственной Думы по бюджету, налогам, банкам и финансам и его подкомитеты. Подобные комитеты созданы и субъектами РФ;

Счетная палата РФ. Коллегия Счетной палаты кроме председателя и его замов включает 12 аудиторов (по 6 от каждой палаты Федерального собрания). Текущую работу ведут инспектора Счетной палаты. Подобные органы созданы и в субъектах РФ. Сфера полномочий Счетной палаты – контроль за федеральной собственностью, федеральными денежными средствами, государственным внутренним и внешним долгом, деятельностью ЦБ, эффективностью использования иностранных кредитов и займов, а также выдачей государством кредитов и займов.

Основные формы контроля – тематические проверки и ревизии.

Меры воздействия:

· предписание;

· предписание, обязательное для исполнения;

· приостановление всех операций по счетам.

Деятельность Счетной палаты по закону является гласной.

Президентский контроль осуществляется путем издания указов, подписания законов, назначения министра финансов РФ, представления Государственной Думе кандидата на должность председателя ЦБ.

Определенные функции выполняет Контрольное управление Президента РФ.

Правительство РФ контролирует процесс разработки и исполнения федерального бюджета, осуществление единой политики в области финансов, денег и кредита, деятельность министерств и ведомств.

При правительстве действует Контрольно-наблюдательный совет.

Министерство финансов и все его структурные подразделения осуществляют финансовый контроль по долгу службы: посредством разработки федерального бюджета, контроля поступления и расходования бюджетных средств и государственных внебюджетных фондов, контроля направлений и использования государственных инвестиций, методического руководства организацией бухучета, проведения аттестаций по аудиту и лицензированию аудиторской деятельности.

Оперативный финансовый контроль в рамках Минфина осуществляет Контрольно-ревизионное управление (КРУ) и органы Федерального казначейства.

Федеральное казначейство включает Главное управление, казначейства субъектов Федерации, городов (за исключением районного подчинения), районов и районов в городах.

На него возложены следующие обязанности:

· контроль за доходной и расходной частью ФБ в процессе его исполнения;

· контроль за состоянием государственных финансов в целом;

· контроль (совместно с ЦБ РФ) за состоянием государственного внутреннего и внешнего долга РФ;

· контроль за государственными внебюджетными фондами и отношениями между ними и бюджетом.

Органы государственного контроля

|

В целях усиления контроля за эффективным использованием государственных инвестиций в 1993 г. создана Российская финансовая корпорация. Она занимается конкурсным отбором и экспертизой инвестиционных проектов, осуществляемых за счет государственных ресурсов.

К специализированным органам финансового контроля относятся:

· Государственная налоговая служба (обеспечение единой системы контроля за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты налогов и других обязательных платежей). Государственная налоговая служба включает Федеральную налоговую службу и государственные налоговые инспекции в субъектах РФ и органах местного самоуправления (городские и районные налоговые инспекции);

· Федеральные органы налоговой полиции, состоящие из Федеральной службы налоговой полиции, территориальных и местных органов;

· Департамент по надзору за страховой деятельностью при Минфине;

· Центральный банк России (ЦБР) и его структурное подразделение Департамент банковского надзора;

· ведомственный финансовый контроль осуществляется структурными подразделениями министерств и ведомств.

Проверки проводятся один раз в год в коммерческих организациях и один раз в два года в остальных организациях.

Негосударственный финансовый контроль включает:

· внутрихозяйственный финансовый контроль, который проводится бухгалтерией, финансовым отделом предприятия. Включает оперативный контроль (проводимый главным бухгалтером в процессе повседневной деятельности путем визирования документов) и стратегический;

· аудиторский финансовый контроль. Аудиторская проверка может быть инициативной и обязательной, которой подлежат, в частности, все банки, страховые организации, биржи, внебюджетные фонды, благотворительные фонды, все АО и предприятия, имеющие в уставном капитале долю иностранного инвестора.

Для наглядности вышеизложенного материала представлена схема – Органы государственного финансового контроля.

Центральный банк РФ как орган финансового контроля

Финансовым контролем называют контрoль за федеральными внебюджетными фондами, осуществлением федерального бюджета, организацией денежного обращения, финансовыми результатами, полученными от использования государственного имущества, использованием кредитных ресурсов, закрепленного за государственными органами, организациями, предприятиями, учреждениями, и иного имущества, находящегося в федеральной cсобственности, гcгосударственных резервoв, предоставлением финансовых льгот и преимуществ, состоянием государственного внешнего и внутреннего долгa .

Центральный банк в cиcтеме государственного финансового контрoля играет рoль, определенная его полномочиями в сфере управления банковской системой и валютного регулирования. Банк России не ограничивает свои функции внутрибанковским контролем.

Согласно законодательству, Центробанк является субъектом денежно-кредитной политики, исходя из этого, именно он исполняет контроль над финансовыми потоками, объемом денежной массы в стране, работой кредитных организаций, а также имеет воздействие на решение многих макроэкономических проблем и на деловую активность.

Банк России оказывает влияние на формирование сбережений физическими и юридическими лицами, а затем их превращение в инвестиции. Предпосылками формирования этих сбережений являются курс национальной валюты, уровень процентных ставок, темпы роста инфляции. Банк страны как орган регулирования и контроля над деятельностью кредитных организаций. Центробанк постоянно исполняет надзор за соблюдением кредитными организациями банковского законодательства, его собственных нормативных актов (установленные обязательные нормативы для этих организаций). Банковское регулирование и надзор имеет главную цель, которая заключается в поддержании стабильности банковской системы и в защите интересов кредиторов и вкладчиков . ЦБ РФ с помощью своих контрольных полномочий исполняет текущий контроль деятельности кредитных организаций и предварительный контроль. Можно выделит следующие составляющие компоненты этих полномочий:

- — полномочия в области антимонопольного и валютного контроля;

- — контроль над соблюдением кредитными организациями установленных Центральным банком нормативов и иные полномочия.

Теперь рассмотрим виды контроля и их внутренние компоненты:

Текущий контроль состоит из проверок кредитных организаций и их филиалов, предварительный контроль включает анализ и прогноз Экономического состояния страны в целом ,так и по регионам (состояния кредитных, валютно-финансовых ценовых и денежных отношений).

Антимонопольный контроль заключается в том, что при приобретении более 20 % долей (акций) кредитных организаций одним лицом или взаимосвязанными лицами необходимо получить согласие Центробанка, а при приобретении более 5 % акций -необходимо уведомить Банк России.

Валютный контроль состоит в издании нормативных актов, являющимися обязательными для резидентов и нерезидентов в Российской Федерации ,а также в проверке валютных операции на предмет соблюдения порядка, сроков и полноты их проведения.

Из всего изложенного можно подытожить, что Банк Страны при осуществлении финансового контроля использует как прямые, так и косвенные методы. Прямые методы состоят из положений, инструкций, требований, которые издаются Центральным Банком издаваемых.

Косвенные методы включают установление ставок рефинансирования и редисконтирования.

Также важно отметить, что особым направлением контроля за деятельностью кредитных организаций является осуществление противодействия легализаций незаконных доходов.

В итоге, можно сделать важный вывод, что Центральный банк Российской Федерации имеет статус и соответствующие ему полномочия , функции , которые позволяют ему производить контроль над денежным оборотом в стране , приобретением иностранной валюты , а также над проведением операций с ней и над системой расчетов. Банк России осуществляет различные виды контроля состояния денежно-кредитной сферы, с помощью проведения в ней определенную денежно-кредитную политику.