Содержание

- Федеральные правила (стандарты) аудиторской деятельности

- Список стандартов

- Примечания

- Ссылки

- Вопрос 7: Правила (стандарты) аудиторской деятельности

-

Стандарты и правила аудита

- Федеральные стандарты аудиторской деятельности, утвержденные Минфином России

- Федеральные правила (стандарты) аудиторской деятельности, утвержденные постановлениями Правительства Российской Федерации

- Правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте Российской Федерации

- Предпосылки для проведения аудита финансовой отчетности.

- Аудиторская деятельность

- Стандарты аудита. Международные стандарты аудита

- ФЕДЕРАЛЬНЫЕ ПРАВИЛА (СТАНДАРТЫ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

Федеральные правила (стандарты) аудиторской деятельности

Внутренний аудит

Внешний аудит

Налоговый аудит

Экологический аудит

Социальный аудит

Пожарный аудит

Due diligence

Аудитор

Материальность • Риск • Документация

Аудиторский отчёт

ISA / ПСАД

Финансовая отчётность

Отчёт о прибылях и убытках

Допущение о непрерывности деятельности

Deloitte Touche Tohmatsu

Ernst & Young

KPMG

PricewaterhouseCoopers

Шаблон: просмотр • обсуждение • править

Федеральные правила (стандарты) аудиторской деятельности (ПСАД) — профессиональные стандарты для осуществления аудиторской деятельности в Российской Федерации, разработанные Министерством финансов. Стандарты первой очереди были утверждены Постановлением Правительства РФ от 23 сентября 2002 года; на данный момент не действуют . Они основаны на официальном переводе международных стандартов аудита.

Список стандартов

1. Цель и основные принципы аудита финансовой (бухгалтерской) отчётности. (основан на МСА 200)

2. Документирование аудита. (МСА 230)

3. Планирование аудита. (МСА 300)

4. Существенность в аудите. (МСА 321)

5. Аудиторские доказательства. (МСА 500) (Утратило силу)

6. Аудиторское заключение по финансовой (бухгалтерской) отчётности. (Утратило силу)(МСА 700)

7. Контроль качества выполнения заданий по аудиту. (МСА 220)

8. Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчётности. (МСА 400)

9. Связанные стороны. (МСА 550)

10. События после отчетной даты. (МСА 560)

11. Применимость допущения непрерывности деятельности аудируемого лица. (МСА 570)

12. Согласование условий проведения аудита. (МСА 210)

13. Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита. (Утратило силу)(МСА 240)

14. Учет требований нормативных правовых актов Российской Федерации в ходе аудита. (Утратило силу)(МСА 250)

15. Понимание деятельности аудируемого лица. (Утратило силу) (МСА 310)

16. Аудиторская выборка. (МСА 530)

17. Получение аудиторских доказательств в конкретных случаях. (МСА 501)

18. Получение аудитором подтверждающей информации из внешних источников. (МСА 505)

19. Особенности первой проверки аудируемого лица. (МСА 510)

20. Аналитические процедуры. (МСА 520)

21. Особенности аудита оценочных значений. (МСА 540)

22. Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника. (МСА 260)

23. Заявления и разъяснения руководства аудируемого лица. (МСА 580)

24. Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами. (МСА 120)

25. Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчётность которого подготавливает специализированная организация. (МСА 402)

26. Сопоставимые данные в финансовой (бухгалтерской) отчётности. (МСА 710)

27. Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчётность. (МСА 720)

28. Использование результатов работы другого аудитора. (МСА 600)

29. Рассмотрение работы внутреннего аудита. (МСА 610)

30. Выполнение согласованных процедур в отношении финансовой информации. (МСА 920)

31. Компиляция финансовой информации. (МСА 930)

32. Использование аудитором результатов работы эксперта. (МСА 620)

33. Обзорная проверка финансовой (бухгалтерской) отчётности. (МСА 910)

34. Контроль качества услуг в аудиторских организациях. (МСА 220)

Федеральные стандарты аудиторской деятельности (ФСАД)

1. Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о её достоверности (ФСАД 1/2010)

2. Модифицированное мнение в аудиторском заключении (ФСАД 2/2010)

3. Дополнительная информация в аудиторском заключении (ФСАД 3/2010)

4. Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля (ФСАД 4/2010)

5. Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита (ФСАД 5/2010)

6. Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита (ФСАД 6/2010)

7. Аудиторские доказательства (ФСАД 7/2011)

8. Особенности аудита отчетности, составленной по специальным правилам (ФСАД 8/2011)

9. Особенности аудита отдельной части отчетности (ФСАД 9/2011)

Примечания

- Постановление Правительства РФ от 23.09.2002 N 696 (ред. от 22.12.2011) «Об утверждении федеральных правил (стандартов) аудиторской деятельности» / КонсультантПлюс. www.consultant.ru. Дата обращения 17 января 2018.

- 1 2 3 4 5 6 Стандарт первой очереди, утверждённый Постановлением Правительства РФ № 696 от 23.09.02

- 1 2 3 4 5 Стандарт второй очереди, утверждённый Постановлением Правительства РФ № 405 от 04.07.03

- 1 2 3 4 Редакция — Постановление Правительства РФ № 863 от 19 ноября 2008 года

- 1 2 3 4 5 Стандарт третьей очереди, утверждённый Постановлением Правительства РФ № 532 от 07.10.04

- 1 2 3 4 5 6 7 Стандарт четвёртой очереди, утверждённый Постановлением Правительства РФ № 228 от 16.04.05

- 1 2 3 4 5 6 7 8 Стандарт пятой очереди, утверждённый Постановлением Правительства РФ № 523 от 25.08.06

- 1 2 3 Стандарт шестой очереди, утверждённый Постановлением Правительства РФ № 557 от 22.07.08

Ссылки

- Стандарты на сайте Минфина

- Соответствие ПСАД и МСА

Вопрос 7: Правила (стандарты) аудиторской деятельности

Для качественного проведения аудиторских проверок и оказания других аудиторских услуг возникает необходимость применения в аудиторской практике единых правил (стандартов) аудита.

Правила (стандарты) аудиторской деятельности — единые требования к осуществлению аудиторской деятельности.

В соответствии с Федеральным законом «Об аудиторской деятельности»:

а) федеральные стандарты аудиторской деятельности (далее – стандарты) определяют требования к порядку осуществления аудиторской деятельности, а также регулируют иные вопросы, предусмотренные указанным Федеральным законом;

б) стандарты разрабатываются в соответствии с международными стандартами аудита;

в) проекты стандартов разрабатываются саморегулируемыми организациями аудиторов;

г) проекты стандартов рассматриваются Советом по аудиторской деятельности, который рекомендует их к утверждению уполномоченным федеральным органом (Минфин России);

д) стандарты утверждаются уполномоченным федеральным органом.

1. Федеральные стандарты аудиторской деятельности:

1) определяют требования к порядку осуществления аудиторской деятельности, а также регулируют иные вопросы, предусмотренные настоящим Федеральным законом;

2) разрабатываются в соответствии с международными стандартами аудита;

3) являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также саморегулируемых организаций аудиторов и их работников.

| Номер ФСАД | Наименование | Документ утверждения | Дата вступления |

| Цель и основные принципы аудита финансовой (бухгалтерской) отчетности | Постановление Правительства РФ от 07.10.2004 N 53 | 07.10.2004 | |

| Документирование аудита | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Планирование аудита | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Существенность в аудите | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Аудиторские доказательства | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Контроль качества выполнения заданий по аудиту | Постановление Правительства РФ от 19.11.2008 N 863 | 19.11.2008 | |

| Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности | Постановление Правительства РФ от 19.11.2008 N 863 | 19.11.2008 | |

| Связанные стороны | Постановление Правительства РФ от 19.11.2008 N 863 | 19.11.2008 | |

| События после отчетной даты | Постановление Правительства РФ от 04.07.2003 N 405 | 04.07.2003 | |

| Применимость допущения непрерывности деятельности аудируемого лица | Постановление Правительства РФ от 04.07.2003 N 405 | 04.07.2003 | |

| Согласование условий проведения аудита | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Аудиторская выборка | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Получение аудиторских доказательств в конкретных случаях | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Получение аудитором подтверждающей информации из внешних источников | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Особенности первой проверки аудируемого лица | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Аналитические процедуры | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Особенности аудита оценочных значений | Введено Постановлением Правительства РФ от 16.04.2005 N 228,в ред. Постановления Правительства РФ от 02.08.2010 N 586 | 02.08.2010 | |

| Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника | Постановлений Правительства РФ от 19.11.2008 N 863, от 02.08.2010 N 586 | 02.08.2010 | |

| Заявления и разъяснения руководства аудируемого лица | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчетность которого подготавливает специализированная организация | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Сопоставимые данные в финансовой (бухгалтерской) отчетности | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчетность | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Использование результатов работы другого аудитора | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Рассмотрение работы внутреннего аудита | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Выполнение согласованных процедур в отношении финансовой информации | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Компиляция финансовой информации | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Использование аудитором результатов работы эксперта | Постановление Правительства РФ от 22.07.2008 N 557 | 22.07.2008 | |

| Обзорная проверка финансовой (бухгалтерской) отчетности | Постановление Правительства РФ от 22.07.2008 N 557 | 22.07.2008 | |

| Контроль качества услуг в аудиторских организациях | Постановление Правительства РФ от 22.07.2008 N 557 | 22.07.2008 | |

| 1/2010 | Федеральный стандарт аудиторской деятельности «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности» | Приказ Минфина России от 20 мая 2010 г. N 46н | 20.05.2010 |

| 2/2010 | Федеральный стандарт аудиторской деятельности «Модифицированное мнение в аудиторском заключении» | Приказ Минфина России от 20 мая 2010 г. N 46н | 20.05.2010 |

| 3/2010 | Федеральный стандарт аудиторской деятельности «Дополнительная информация в аудиторском заключении» | Приказ Минфина России от 20 мая 2010 г. N 46н | 20.05.2010 |

| 4/2010 | Федеральный стандарт аудиторской деятельности «Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля» | Приказ Минфина России от 24 февраля 2010 г. № 16н | 24.02.2010 |

| 5/2010 | Федеральный стандарт аудиторской деятельности «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита» | Приказ Минфина России от 17 августа 2010 г. № 90н | 08.02.2011 |

| 6/2010 | Федеральный стандарт аудиторской деятельности «Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита» | Приказ Минфина России от 17 августа 2010 г. № 90н | 08.02.2011 |

Разработкой, внедрением и продвижением международных стандартов аудита занимается Международный комитет по аудиторской практике (International Auditing Practice Statements, сокр. IAPS), действующий в рамках Международной федерации бухгалтеров (International Federation of Accountants, сокр. IFAC)

Международный комитет по аудиторской практике (IAPS) определил объекты стандартизации, каждому из которых выделено 100 номеров для возможных стандартов:

«Вводные замечания» N 100-199;

«Ответственность» N 200-299;

«Планирование» N 300-399;

«Внутренний контроль» N 400-499;

«Аудиторские доказательства» N 500-599;

«Использование работы других» N 600-699;

«Выводы и отчеты в аудите» N 700-799;

«Специализированные области» N 800-899;

«Сопутствующие услуги» N 900-999.

ФСАД являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также СРО аудиторов и их работников.

В рамках перехода к саморегулированию аудиторской деятельности комментируемый Закон предусматривает разработку и утверждение только стандартов СРО аудиторов, что согласуется с Законом о СРО.

В части 2 ст. 4 Закона о СРО определено, что под такими стандартами и правилами понимаются требования к осуществлению предпринимательской или профессиональной деятельности, обязательные для выполнения всеми членами СРО.

2.Стандарты саморегулируемой организации аудиторов:

1) определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным федеральными стандартами аудиторской деятельности, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг;

2) не могут противоречить федеральным стандартам аудиторской деятельности;

3) не должны создавать препятствия осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности;

4) являются обязательными для аудиторских организаций, аудиторов, являющихся членами указанной саморегулируемой организации аудиторов.

Обосновывается необходимость внутрифирменных стандартов при организации аудиторской деятельности. Эти стандарты рассматриваются как составная часть общей системы, в которую входят как федеральные правила (стандарты) аудиторской деятельности и правила, принятые в саморегулируемых организациях аудиторов.

представляется целесообразным разрабатывать в аудиторских организациях внутрифирменные профессиональные стандарты. Эти стандарты должны применяться как при осуществлении аудита, так и при оказании сопутствующих аудиту услуг, а также при контроле за качеством их оказания. При этом должен быть соблюден приоритет ПСАД и правил СРО аудиторов.

Все ПСАД, стандарты СРО и разработанные в аудиторской организации внутрифирменные правила аудиторской деятельности в совокупности отражают единый стандартизированный подход к организации и технологии проведения аудита и оказанию сопутствующих аудиту услуг с целью контроля за качеством их оказания.

При этом:

— ПСАД формулируют единые базовые требования к порядку оказания аудиторских услуг, к их качеству и надежности;

— стандарты СРО устанавливают дополнительные требования, обязательные для применения всеми членами данного СРО;

— внутрифирменные правила определяют дополнительные требования, призванные создавать более высокий уровень гарантии того, что аудиторская проверка и оказания сопутствующих аудиту услуг будут проведены качественно.

Все указанные стандарты и правила, а также Кодекс этики аудиторов России и дополнения к нему, установленные СРО, являются частью организационно-распорядительной документации аудиторской организации и системы внутреннего контроля.

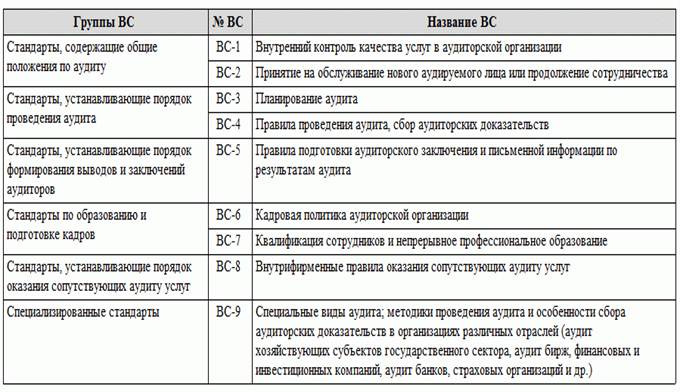

Примерная система внутренних стандартов аудиторской организации (ВС), включающая стандарт по внутреннему контролю качества, представлена в таблице.

Система ВС аудиторской деятельности

Стандарты ВС-8 и ВС-9 после утверждения могут постоянно дорабатываться и дополняться различными методиками и правилами оказания сопутствующих услуг и проведения аудита в соответствии с изменениями законодательства, появлением новых аудируемых лиц, диверсификацией и расширением видов деятельности аудиторской организации и т.д.

Стандарт ВС-8 может не вводиться в действие, если организация не оказывает сопутствующие услуги. Он может быть введен в действие или дополнен (доработан) описанием специальных правил и применяемых процедур с момента принятия решения об оказании сопутствующих услуг клиентам аудиторской организацией, т.е. с момента расширения перечня услуг аудиторской организацией.

В качестве приложений к стандарту ВС-9 разрабатываются специализированные методики, например:

— методика проведения аудита бирж, внебюджетных фондов и инвестиционных институтов;

— методика проведения банковского аудита;

— методика проведения аудита страховых организаций;

— методика оказания услуг общественно значимым экономическим субъектам;

— методика оказания услуг сетевым организациям.

При необходимости в качестве приложений к стандарту могут разрабатываться регламенты и методики, отражающие специфические аспекты проведения аудита различных экономических субъектов. Если услуги по специальным видам аудита в аудиторской организации не оказываются, то стандарт ВС-9 может не вводиться в действие. Этот стандарт может быть введен в действие или дополнен (доработан) описанием специальных правил и применяемых процедур с введением специальных видов аудита или появлением клиентов аудиторской организации, т.е. с момента расширения круга клиентов и сферы услуг аудиторской организацией.

Стандарты и правила аудита

Аудиторская деятельность ведется в соответствии со стандартами, устанавливающими общие принципы и требования к организации и осуществлению аудиторской деятельности. Данные стандарты являются обязательными для применения аудиторскими организациями, аудиторами при оказании ими аудиторских услуг и сопутствующих аудиту услуг. В той части, в которой стандарты затрагивают деятельность аудируемых лиц, они являются обязательными также и для этих лиц.

На территории Российской Федерации применяются федеральные стандарты аудиторской деятельности и стандарты аудиторской деятельности саморегулируемых организаций аудиторов. Федеральные стандарты установлены Правительством Российской Федерации и Министерством финансов Российской Федерации на основе международных стандартов аудита. Стандартами аудиторской деятельности саморегулируемых организаций аудиторов определяются требования к аудиторским процедурам, дополнительные к требованиям, установленным федеральными стандартами, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг. При этом стандарты аудиторской деятельности саморегулируемых организаций аудиторов не могут противоречить федеральным стандартам аудиторской деятельности и являются обязательными для аудиторских организаций, аудиторов, являющихся членами саморегулируемых организаций аудиторов, и работников, разработавших их.

Федеральный закон «Об аудиторской деятельности» предусматривает переход на международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Положением о признании международных стандартов аудита подлежащими применению на территории Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 11 июня 2015 г. № 576.

В настоящее время на территории Российской Федерации обязательными для аудиторских организаций, аудиторов, саморегулируемых организаций аудиторов и их работников являются:

9 федеральных стандартов аудиторской деятельности (утверждены приказами Минфина России от 24 февраля 2010 г. № 16н , от 20 мая 2010 г. № 46н , от 17 августа 2010 г. № 90н и от 16 августа 2011 г. № 99н);

29 федеральных правил (стандартов) аудиторской деятельности (утвержденных постановлением Правительства Российской Федерации от 23 сентября 2002 г. № 696, с последующими изменениями).

Кроме того, Советом по аудиторской деятельности рекомендованы к применению 2 правила (стандарта) аудиторской деятельности: «Проверка прогнозной финансовой информации» и «Требования, предъявляемые к внутренним стандартам аудиторских организаций», одобренные Комиссией по аудиторской деятельности при Президенте Российской Федерации.

Контроль соблюдения аудиторскими организациями, аудиторами стандартов аудиторской деятельности осуществляют саморегулируемые организации аудиторов (в отношении своих членов), а в отношении аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона «Об аудиторской деятельности» – также Федеральное казначейство.

Перечень федеральных стандартов аудиторской деятельности, федеральных правил (стандартов) аудиторской деятельности, утвержденных Правительством Российской Федерации, и правил (стандартов) аудиторской деятельности, одобренных Комиссией по аудиторской деятельности при Президенте Российской Федерации

| № стан- дарта |

Наименование стандарта | Нормативный правовой акт |

Дата введения в действие |

Федеральные стандарты аудиторской деятельности, утвержденные Минфином России |

|||

| ФСАД 1/2010 | Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности | Приказ Минфина России от 20 мая 2010 г. № 46н | 17 августа 2010 г. |

| ФСАД 2/2010 | Модифицированное мнение в аудиторском заключении | Приказ Минфина России от 20 мая 2010 г. № 46н | 17 августа 2010 г. |

| ФСАД 3/2010 | Дополнительная информация в аудиторском заключении | Приказ Минфина России от 20 мая 2010 г. № 46н | 17 августа 2010 г. |

| ФСАД 4/2010 | Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля | Приказ Минфина России от 24 февраля 2010 г. № 16н | 9 июля 2010 г. |

| ФСАД 5/2010 | Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита | Приказ Минфина России от 17 августа 2010 г. № 90н | 8 февраля 2011 г. |

| ФСАД 6/2010 | Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита | Приказ Минфина России от 17 августа 2010 г. № 90н | 8 февраля 2011 г. |

| ФСАД 7/2011 | Аудиторские доказательства | Приказ Минфина России от 16 августа 2011 г. № 99н | 10 января 2012 г. |

| ФСАД 8/2011 | Особенности аудита отчетности, составленной по специальным правилам | Приказ Минфина России от 16 августа 2011 г. № 99н | 30 октября 2011 г. |

| ФСАД 9/2011 | Особенности аудита отдельной части отчетности | Приказ Минфина России от 16 августа 2011 г. № 99н | 30 октября 2011 г. |

Федеральные правила (стандарты) аудиторской деятельности, утвержденные постановлениями Правительства Российской Федерации |

|||

| 1 | Цель и основные принципы аудита финансовой (бухгалтерской) отчетности | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 8 октября 2002 г. |

| 2 | Документирование аудита | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 8 октября 2002 г. |

| 3 | Планирование аудита | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 8 октября 2002 г. |

| 4 | Существенность в аудите | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 8 октября 2002 г. |

| 7 | Контроль качества выполнения заданий по аудиту | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 16 декабря 2008 г. |

| 8 | Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 16 декабря 2008 г. |

| 9 | Связанные стороны | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 16 декабря 2008 г. |

| 10 | События после отчетной даты | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 22 июля 2003 г. |

| 11 | Применимость допущения непрерывности деятельности аудируемого лица | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 22 июля 2003 г. |

| 12 | Согласование условий проведения аудита | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 26 октября 2004 г. |

| 16 | Аудиторская выборка | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 26 октября 2004 г. |

| 17 | Получение аудиторских доказательств в конкретных случаях | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 3 мая 2005 г. |

| 18 | Получение аудитором подтверждающей информации из внешних источников | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 3 мая 2005 г. |

| 19 | Особенности первой проверки аудируемого лица | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 3 мая 2005 г. |

| 20 | Аналитические процедуры | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 3 мая 2005 г. |

| 21 | Особенности аудита оценочных значений | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 3 мая 2005 г. |

| 22 | Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 16 декабря 2008 г. |

| 23 | Заявления и разъяснения руководства аудируемого лица | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 3 мая 2005 г. |

| 24 | Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 21 сентября 2006 г. |

| 25 | Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчетность которого подготавливает специализированная организация | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 21 сентября 2006 г. |

| 26 | Сопоставимые данные в финансовой (бухгалтерской) отчетности | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 21 сентября 2006 г. |

| 27 | Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчетность | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 21 сентября 2006 г. |

| 28 | Использование результатов работы другого аудитора | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 21 сентября 2006 г. |

| 29 | Рассмотрение работы внутреннего аудита | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 21 сентября 2006 г. |

| 30 | Выполнение согласованных процедур в отношении финансовой информации | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 21 сентября 2006 г. |

| 31 | Компиляция финансовой информации | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 21 сентября 2006 г. |

| 32 | Использование аудитором результатов работы эксперта | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 12 августа 2008 г. |

| 33 | Обзорная проверка финансовой (бухгалтерской) отчетности | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 12 августа 2008 г. |

| 34 | Контроль качества услуг в аудиторских организациях | Постановление Правительства Российской Федерации от 23 сентября 2002 г. № 696 | 12 августа 2008 г. |

Правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте Российской Федерации |

|||

| б/н | Проверка прогнозной финансовой информации | Протокол заседания Комиссии по аудиторской деятельности при Президенте Российской Федерации от 20 августа 1999 г. № 5 | 20 августа 1999 г. |

| б/н | Требования, предъявляемые к внутренним стандартам аудиторских организаций | Протокол заседания Комиссии по аудиторской деятельности при Президенте Российской Федерации от 20 октября 1999 г. № 6 | 20 октября 1999 г. |

Предпосылки для проведения аудита финансовой отчетности.

МСА 210 «Согласование условий аудиторского задания» определяет ответственность аудитора за формирование мнения о наличие определенных предпосылок для проведения аудита, ответственность за которые возлагается на руководство и представителей собственника аудируемого лица.

Предпосылки для аудита – использование руководством при подготовке финансовой отчетности приемлемых принципов финансовой отчетности, а также согласие руководства и, если необходимо, представителей собственника с исходным условием, на основании которого проводится аудит.

Термин «предпосылки составления бухгалтерской отчетности», использованный в определении аудиторских доказательств означает утверждения руководства аудируемого лица в явной или неявной форме о признании, оценке, представлении и раскрытии различных элементов финансовой отчетности и соответствующей раскрываемой информации. Очевидно, что этими утверждениями являются требования нормативных актов к ведению бухгалтерского учета и составлению бухгалтерской (финансовой) отчетности. МСА 315 «Выявление и оценка рисков существенного искажения через изучение деятельности и коммерческого окружения организации» дает следующее определение:

Утверждения – это прямо выраженные или иные представления руководства, содержащиеся в финансовой отчетности и используемые аудитором для анализа различных категорий потенциально возможных искажений.

Утверждения, используемые аудитором для анализа различных типов возможных искажений, делятся на три категории и могут принимать формы, представленные в таблице 2.

Таблица 2. – Категории и формы предпосылок (утверждений) в аудите

| Предпосылка | Определение предпосылки |

| 1. Предпосылки о классах операций и событиях в течение аудируемого периода: | |

| Возникновение (наличие) | Отраженные в учете хозяйственные операции и события фактически имели место и относятся к деятельности аудируемого лица |

| Полнота | Все операции и события, которые подлежат отражению в учете, фактически учтены |

| Точность | Числовые значения и прочая информация, относящиеся к учтенным операциям и событиям, учтены правильно (надлежащим образом) |

| Порядок закрытия периода | Операции и события учтены в соответствующем отчетном периоде |

| Классификация | Операции и события отражены на соответствующих счетах учета |

| 2. Предпосылки о сальдо счетов бухгалтерского учета на конец отчетного периода: | |

| Возникновение (наличие) | Отраженные в учете и финансовой отчетности активы, обязательства и капитал фактически существуют |

| Права и обязательства | Аудируемое лицо обладает правами на активы или контролирует их, а обязательства представляют собой его законные обязательства |

| Полнота | Все активы, обязательства и капитал, которые подлежат отражению в учете, фактически учтены |

| Оценка и распределение | Активы, обязательства и капитал включены в финансовую отчетность в правильных суммах, и все корректировки в связи с оценкой или распределением зафиксированы должным образом |

| 3. Предпосылки о представлении и раскрытии информации в финансовой отчетности: | |

| Возникновение (наличие), права и обязательства | Отраженные в финансовой отчетности операции, события и иные факты хозяйственной деятельности фактически имели место и относятся к деятельности аудируемого лица |

| Полнота | Вся информация, которая должна быть раскрыта в финансовой отчетности, фактически раскрыта в ней |

| Классификация и понятность | Финансовая информация представлена и описана правильно, а раскрытая информация отражена в понятной форме |

| Точность и оценка | Финансовая и прочая информация представлена достоверно и в правильных суммах |

Аудитор использует предпосылки (утверждения), чтобы оценить риски существенных искажений и разработать и выполнить дальнейшие аудиторские процедуры. Согласно МСА 315 допустимо переформулировать определения предпосылок (утверждений), например, объединив некоторые из них – так аудитор может принять решение объединить утверждения об операциях и событиях с утверждениями о сальдо счетов. При этом обязательным условием должно быть сохранение указаний на аспекты, которые должны быть исследованы аудитором.

>12.4. Предпосылки подготовки бухгалтерской (финансовой) отчетности организации и способы их реализации

Аудиторская деятельность

Правильная и рациональная организация процесса аудита, выбора необходимых и достаточных аудиторских процедур основана на четком понимании критериев бухгалтерской отчетности.

Как неоднократно отмечалось, согласно действующим законодательным и нормативным актам основная цель аудита бухгалтерской отчетности — выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствия порядка ведения бухгалтерского учета законодательству Российской Федерации.

В соответствии с п. 3 ст. 1 Федерального закона «Об аудиторской деятельности» под достоверностью финансовой (бухгалтерской) отчетности понимается степень точности содержащихся в ней данных, которая позволяет пользователю этой отчетности на их основании делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

В соответствии с п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. При этом важно не только «формальное» соблюдение правил, но и подготовка бухгалтерской отчетности таким образом, чтобы она давала достоверное и полное представление об имущественном и финансовом положении организации и его изменении, финансовых результатах ее деятельности.

Подготовка достоверной бухгалтерской отчетности — это задача руководства аудируемого лица. Наличие аудиторского заключения о бухгалтерской отчетности не перекладывает ответственности за ее подготовку и ее достоверность на аудитора. Вместе с тем на аудитора возлагается ответственность за формирование объективного мнения о степени достоверности представленной аудируемым лицом отчетности и составления соответствующего заключения, которое должно служить ориентиром для пользователей бухгалтерской отчетности при определении степени объективности представленных в отчетности данных и предупреждать о существующих или вероятных отклонениях в этой отчетности.

Поэтому мнение аудитора о достоверности, или недостоверности, или недостаточной степени достоверности бухгалтерской отчетности должно основываться на собранных в ходе аудита необходимых и достаточных доказательствах. При этом сбор и анализ аудиторских доказательств должны осуществляться на систематизированной основе, обосновывая уверенность аудитора в определенном выводе относительно достоверности проверяемой бухгалтерской отчетности. Такой подход реализуется путем применения так называемых предпосылок подготовок финансовой (бухгалтерской) отчетности*, которые представляют собой более «конкретные», «детализированные» подцели аудита.

На основе полученных в ходе исследований доказательств аудитор должен сформировать мнение о соответствии проверяемой финансовой (бухгалтерской) отчетности следующим семи предпосылкам, принятым как в отечественной, так и в международной практике:

- существование;

- права и обязанности;

- возникновение;

- полнота;

- стоимостная оценка;

- точное измерение;

- представление и раскрытие.

Рассмотрим подробнее содержание этих предпосылок.

Существование — наличие по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности. Подтверждение этой предпосылки достигается путем проверки достоверности сальдо по счетам (например, инвентаризация основных средств, материалов, дебиторской и кредиторской задолженности).

Права и обязанности — принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности.

Соблюдение указанной предпосылки обеспечивает отражение в финансовой (бухгалтерской) отчетности активов, принадлежащих организации на законных основаниях, и пассивов, характеризующих действительный капитал и обязательства организации.

Иногда для подтверждения предпосылки права и обязанностей может потребоваться привлечение юристов, экспертов; иногда достаточно проверки формального соблюдения всех обязательных реквизитов первичных учетных документов.

Возникновение — относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие место в течение соответствующего периода.

Полнота — отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых статей учета. Таким образом, предпосылка полноты определяет, что в финансовой (бухгалтерской) отчетности отсутствуют неучтенные активы, обязательства, операции или события хозяйственной деятельности, а также нераскрытые статьи.

Фактически речь идет о подтверждении соблюдения организацией при подготовке бухгалтерской отчетности применяемых к учетной политике требований полноты и непротиворечивости.

В соответствии с ПБУ 1/98 «Учетная политика организации» учетная политика должна обеспечить полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты) и тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости).

Подтверждая соблюдение требования полноты, аудитор убеждается в том, что в бухгалтерском учете отражены все факты хозяйственной деятельности. Соблюдение требования непротиворечивости обеспечивает полноту переноса всех данных, отраженных в аналитическом и синтетическом учете в бухгалтерскую отчетность.

Стоимостная оценка — отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива или обязательства.

Соблюдение предпосылки стоимостной оценки обеспечивает отражение всех элементов бухгалтерской отчетности в оценке, соответствующей требованиям нормативных документов, регулирующих бухгалтерский учет.

При подтверждении предпосылки стоимостной оценки аудитор должен убедиться не только в соблюдении общих правил оценки (например, соблюдения правил определения первоначальной стоимости активов в зависимости от способа их поступления в организацию), но и в объективности применяемых специфических методов оценки (например, в обоснованности рыночной стоимости при проведении переоценки основных средств или объективном применении методов начисления амортизации).

Точное измерение — точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к соответствующему периоду времени.

Представление и раскрытие — объяснение, классификация и описание актива или обязательства в соответствии с правилами его отражения в финансовой (бухгалтерской) отчетности. Соблюдение этой предпосылки подтверждает, что статьи финансовой (бухгалтерской) отчетности раскрываются, классифицируются и характеризуются в соответствии с применяемыми основами подготовки и составления финансовой (бухгалтерской) отчетности.

Применение унифицированных форм бухгалтерской отчетности, единых правил классификации объектов бухгалтерского учета призвано обеспечить однозначность трактовки информации, отраженной в бухгалтерской отчетности. Аудитор должен убедиться в соблюдении проверяемой организацией установленных правил классификации и раскрытия отчетной информации. Например, по статье «Основные средства» должна быть отражена остаточная стоимость именно тех объектов бухгалтерского учета, которые соответствуют предпосылкам, установленным для признания основных средств. Кроме того, аудитор должен убедиться, что в бухгалтерской отчетности раскрыта любая другая существенная информация, необходимая для достоверного отражения финансового состояния организации, например информация об овердрафте или о денежных средствах, «замороженных» на счетах в фактически обанкротившихся банках.

Таким образом, в результате проверки аудитор должен собрать достаточное количество доказательств для установления соответствия финансовой (бухгалтерской) отчетности перечисленным предпосылкам, соблюдение которых, в свою очередь, дает представление о достоверности отчетности в целом.

При этом следует иметь в виду, что бухгалтерская отчетность является завершающей стадией учетного процесса и представляет собой систему взаимосвязанных агрегированных показателей. И хотя в отдельных случаях уже. результаты анализа и сопоставления данных, отраженных в бухгалтерской отчетности, могут служить основанием для выводов о недостоверности отчетности в целом, как правило, требуются более глубокие исследования представленной информации.

Аудитор должен как бы «углубиться» в бухгалтерскую отчетность, пройти в обратном порядке этапы ее составления и получить на каждом уровне достаточные для формирования объективного мнения аудиторские доказательства.

На первом этапе аудитор изучает общие вопросы организации учета и отчетности в организации, анализирует структуру и содержание статей бухгалтерской отчетности. Для отдельных статей отчетности следует установить степень важности различных предпосылок. Аудитору следует определить, какие статьи могут оказать существенное влияние на мнение потенциального пользователя бухгалтерской отчетности; выделить статьи, целесообразность проверки которых очевидна; установить предпосылки проверки для отобранных статей.

Уже на стадии анализа отчетности следует выделить статьи, в отношении которых можно получить подтверждения определенных предпосылок, не проводя дополнительных исследований. Например, предпосылка существования для статей «Касса», «Материалы» может быть подтверждена результатами инвентаризации.

Однако возможности получения достаточных доказательств в отношении всех установленных предпосылок на данном этапе ограничены. Это обусловлено тем, что:

- ограничена возможность применения процедур по тестированию сальдо к статьям отчетности;

- ограничена возможность получения аудиторских доказательств по полному спектру установленных предпосылок, например соблюдение предпосылки существования в отношении статьи «Валютные счета» не свидетельствует о законности проведенных по валютным счетам операций;

- многие статьи бухгалтерской отчетности (например, статьи «Основные средства», «Нематериальные активы», «Долгосрочные финансовые вложения» и др.) отражают агрегированные показатели, подтверждение которых может быть произведено только после их дезагрегирования.

Указанные причины обусловливают необходимость изучения информации, содержащейся на уровне сводных регистров бухгалтерского учета, являющихся основанием для подготовки бухгалтерской отчетности.

На втором этапе аудитор определяет структуру каждой статьи бухгалтерской отчетности и устанавливает взаимосвязь между статьями отчетности и соответствующими счетами бухгалтерского учета.

Сбор доказательств с целью подтверждения установленных предпосылок осуществляется путем тестирования не только сальдо по счетам, но и оборотов по счетам. Тестируя обороты по счетам, аудитор может получить доказательства в отношении соблюдения или несоблюдения всех установленных предпосылок, так как записи на счетах бухгалтерского учета отражают информацию о финансово-хозяйственных операциях, составляющих содержание деятельности организации.

Для практической реализации аудита информация, отраженная на счетах бухгалтерского учета, должна быть разделена на элементы — отдельные хозяйственные операции с определением тех из них, которые будут подвергаться тестированию на соответствие предпосылкам существования, прав и обязанностей, возникновения, полноты, стоимостной оценки, точности измерения, представления и раскрытия.

Отобранные элементы обозначают как сегменты аудита.

Таким образом, цель аудита финансовой (бухгалтерской) отчетности достигается путем достижения подцелей, установленных для каждого сегмента аудита.

Разделение бухгалтерской отчетности на элементы позволяет реализовать цели аудита отчетности, в частности делает возможным распределение конкретных заданий по сбору доказательств в отношении отдельных сегментов между членами аудиторской группы, проводящей проверку.

Аудит каждой хозяйственной операции происходит с точки зрения сбора доказательств соответствия предпосьшкам отдельных счетов бухгалтерского учета без установления взаимосвязи между ними на этапе сбора доказательств. После завершения аудита каждого счета бухгалтерского учета с целью обобщения полученных результатов должны быть проанализированы их взаимосвязи.

Третий этап — формирование мнения о финансовой (бухгалтерской) отчетности в целом.

* Предпосылки подготовки финансовой (бухгалтерской) отчетности сформулированы в Федеральном правиле (стандарте) аудиторской деятельности № 5 «Аудиторские доказательства», утвержденном постановлением Правительства РФ от 23.09.02 № 696.

>CATBACK.RU

Все темы: Аудит

Стандарты аудита. Международные стандарты аудита

Стандарт – официальный государственный или нормативный технический документ отрасли, предприятия, формы, устанавливающий необходимые качественные характеристики, требования, которым должен удовлетворять данный вид продукции товара.

Стандарты регулируют профессиональную деятельность аудиторов и широко признаны во всем мире, поскольку позволяют достичь наибольшей объективности в выражении аудиторского мнения по поводу соответствия финансовой отчетности общепринятым принципам ведения бухгалтерского учета и формирования финансовой отчетности, а также устанавливают единые качественные критерии сравнения результатов аудиторской деятельности. Единообразие аудиторской деятельности является необходимым ее условием ввиду многообразия методик, применяемых в аудиторской практике, и сложности их сопоставления.

Аудиторские стандарты определяют единые базовые правила осуществления аудиторских проверок, единые требования к качеству и надежности аудита. Использование аудиторских стандартов обеспечивает определенный уровень гарантий достоверности результатов аудиторской проверки.

На базе аудиторских стандартов формируются программы для подготовки аудиторов, а также требования для проведения экзаменов на право заниматься аудиторской деятельностью. Аудиторские стандарты являются основанием для доказательства в суде качества проведения аудита и определения меры ответственности аудиторов. Стандарты устанавливают общий подход к проведению аудита, масштаб аудиторской проверки, виды отчетов аудиторов, методологию аудита, а также базовые принципы, которым должны следовать все представители этой профессии независимо от условий, в которых проводится аудит. Аудитор, допускающий в своей практике отступления от стандарта, должен быть готов объяснить причину этого.

Стандарты играют важную роль в аудите и аудиторской деятельности, поскольку они:

- обеспечивают высокое качество аудиторской проверки;

- содействуют пользователям понимать процесс аудиторской проверки;

- создают общественный имидж профессии;

- устраняют контроль со стороны государства;

- помогают аудитору вести переговоры с клиентом;

- обеспечивают связь отдельных элементов аудиторского процесса.

Аудиторские стандарты являются основанием для доказательства в суде качества проведения аудита и определения меры ответственности аудиторов. Стандарты определяют общий подход к проведению аудита, масштаб аудиторской проверки, виды отчетов аудиторов, вопросы методологии, а также базовые принципы, которым должны следовать все представители этой профессии независимо от условий, в которых проводится аудит. Российские стандарты аудиторской деятельности разработаны на базе международных стандартов аудита (МСА), которые выпускает Международная федерация бухгалтеров.

Система стандартов в обобщенном виде включает в себя международные стандарты; национальные стандарты; внутрифирменные стандарты. В конечном счете цель системы стандартов достигается формированием и применением пакета внутрифирменных стандартов, которые детализируют и регламентируют единые требования к выполнению аудиторских проверок и оформлению аудиторских заключений.

Значение системы стандартов состоит в том, что она:

- обеспечивает высокое качество аудиторской проверки;

- содействуют внедрению в аудиторскую практику новых научных достижений;

- помогает пользователям понять процесс аудиторской проверки;

- обеспечивает связь отдельных элементов аудиторского процесса;

- создает общественный имидж профессии.

Международные аудиторские стандарты

В основе Российских стандартов аудита лежат международные стандарты (МСА). Разработкой профессиональных требований на международном уровне занимается несколько организаций, в т.ч. Международная федерация бухгалтеров (IFAC), созданная в 1977 г. В рамках IFAC аудиторскими стандартами занимается Международный комитет по аудиторской практике (IAPC).

Международные стандарты проведения аудита (IAG), которые издает Комитет, преследуют двойную цель:

1) способствовать развитию профессии в тех странах, где уровень профессионализма ниже общемирового;

2) унифицировать, по мере возможности, подход к аудиту в международном масштабе.

Система международных стандартов аудита насчитывает более 45 стандартов, сгруппированных в несколько разделов. Международные стандарты аудита базируются на следующих основополагающих принципах:

- аудит может проводиться только лицом, имеющим аттестат аудитора, т. е. профессионалом с достаточным опытом работы, успешно сдавшим квалификационные экзамены;

- аудитор должен быть независим от клиента;

- аудитор должен соблюдать в своей деятельности Кодекс профессиональной этики;

- аудитор должен высказывать в аудиторском заключении мнение о достоверности бухгалтерской отчетности клиента.

Международные стандарты аудиторской деятельности состоят из пяти взаимосвязанных последовательных частей:

1. Основные постулаты – это закономерности, логические принципы и необходимые условия, представляющие собой общую основу стандартов аудиторской деятельности.

2. Общие стандарты – это определенные качества и степень квалификации, которыми должен обладать аудитор, чтобы эффективно и профессионально выполнять задачи.

3. Рабочие стандарты – правила, которыми руководствуются аудиторы при выполнении задач аудита (планирование, надзор и контроль, сбор достоверных сведений и соответствующие изучения и оценка системы внутреннего контроля).

4. Стандарты отчетности и аудиторского заключения. В заключении должно быть указано, соответствует ли финансовая отчетность требованиям бухгалтерского учета.

5. Специфические стандарты (аудит международных коммерческих банков; особенности аудита малых предприятий; аудит субъектов, пользующихся услугами обслуживающих организаций; учет экологических вопросов при аудите финансовой отчетности.

Международные стандарты не превалируют над национальными стандартами. В разных странах по–разному применяют международные стандарты. Это связано с тем, что стандарты по возможности их практического применения делятся на несколько групп:

- первая группа стандартов – это такие, которые в той или иной стране могут быть приняты сразу, целиком и полностью;

- вторая группа – это стандарты, которые могут быть одобрены и приняты с незначительными изменениями;

- к третьей группе относятся стандарты, нуждающиеся не только в уточнениях, но и в создании соответствующих экономических, политических и других условий для их ведения;

- четвертая группа стандартов – это стандарты, использование которых в данной стране ограничено историческими тенденциями развития и национальной психологией.

Международная практика показывает, что для ведения цивилизованного аудита требуются две принципиально различные группы регулирующих документов:

- первая группа – законодательные акты государства;

- вторая группа – аудиторские стандарты и другие регуляторы, т.е. основополагающие принципы и приемы, а также этические нормы, которым должен следовать аудитор в своей профессиональной деятельности.

Российские правила (стандарты) аудиторской деятельности

Согласно ФЗ «Об аудиторской деятельности», стандарты аудиторской деятельности – единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации.

Стандарты аудиторской деятельности подразделяются на:

- федеральные стандарты аудиторской деятельности;

- внутренние стандарты аудиторской деятельности, действующие в профессиональных аудиторских объединениях;

- внутрифирменные стандарты аудиторских организаций и индивидуальных аудиторов.

Федеральные стандарты аудиторской деятельности являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер и утверждаются Правительством РФ.

Стандарты аудиторской деятельности – это нормативные правовые документы, регламентирующие единые требования к порядку осуществления, оформления и оценки качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценки их квалификации. Таким образом, стандарты – это определенные требования к самому аудиту, процессу аудита и аудиторскому заключению.

Постановлениями правительства РФ №696 от 23.09.2002 г. и №405 от 04.07.2003 г. утверждены шесть стандартов и пять Федеральных правил (стандартов) аудиторской деятельности.

Действующие федеральные стандарты аудиторской деятельности:

1. Цель и основные принципы аудита финансовой (бухгалтерской) отчетности.

2. Документирование в аудите.

3. Планирование аудита.

4. Существенность в аудите.

5. Аудиторские доказательства.

6. Аудиторское заключение по финансовой (бухгалтерской) отчетности.

7. Внутренний контроль качества работы в аудите.

8. Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом.

9. Аффилированные лица.

10. События после отчетной даты.

11. Применимость допущения непрерывности деятельности аудируемого лица.

Новые стандарты носят не рекомендательный, а обязательный характер.

Система правил (стандартов) аудиторской деятельности состоит их четырех взаимозависимых последовательных блоков:

1. Общие стандарты.

2. Рабочие стандарты.

3. Стандарты отчетности.

4. Прочие стандарты.

Общие стандарты аудита являются основополагающими в определении цели, образовательного стандарта, единых принципов ведения аудита в России:

- письмо-обязательство аудиторской организации о согласии на проведение аудита;

- порядок заключения договоров на оказание аудиторских услуг;

- права и обязанности аудиторских организаций и проверяемых экономических субъектов;

- образование аудитора и др.

Рабочие стандарты аудита устанавливают общие правила осуществления проверок и условия работы аудиторов:

- планирование аудита;

- аудиторская выборка;

- аудиторские доказательства;

- документирование аудита;

- письменная информация аудитора руководству экономического субъекта по результатам проведения аудита;

- первичный аудит начальных и сравнительных показателей бухгалтерской отчетности и др.

Стандарты отчетности определяют единые требования к составлению и оформлению документов по результатам проверок с целью доступности информации пользователям:

- порядок составления аудиторского заключения о бухгалтерской отчетности;

- дата подписания аудиторского заключения и отражение в нем событий, произошедших после даты составления и представления бухгалтерской отчетности;

- заключение аудиторской организации по специальным аудиторским заданиям и др.

Прочие стандарты необходимы для проведения аудита, особенности которого в отдельных сферах деятельности отличны:

- особенности аудита малых экономических субъектов;

- аудит в условиях компьютерной обработки данных;

- характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним и другое.

Внутрифирменные стандарты аудита

Под внутрифирменными стандартами аудиторской организации понимаются документы, детализирующие и регламентирующие единые требования к осуществлению и оформлению аудита, принятые и утвержденные аудиторской организацией с целью обеспечения эффективности практической работы и ее адекватности требованиям правил (стандартов) аудиторской деятельности.

Необходимость и порядок разработки внутрифирменных стандартов определен ФЗ «Об аудиторской деятельности» и ПСАД «Требования, предъявляемые к внутренним стандартам аудиторских организаций».

Согласно данным нормативных документов, аудиторская организация должна сформировать пакет внутренних стандартов, отражающий ее собственный подход к проводимым проверкам и составляемым заключениям, исходя из общеустановленных принципов организации и проведения аудита.

При разработке внутренних стандартов аудиторские организации обязаны руководствоваться действующими законодательными и иными нормативными и правовыми актами Российской Федерации, регулирующими аудиторскую деятельность, а также учитывать рекомендации профессиональных аудиторских объединений.

Внутрифирменные стандарты не должны противоречить национальным стандартам и международным стандартам. В крупных аудиторских фирмах имеются специальные департаменты по методологии бухгалтерского учета и аудита, задача которых – разработка внутрифирменных методов предварительной экспертизы состояния дел клиента и заключения договоров, проведения аудиторской проверки в целом и отдельных счетов и операций клиента, подготовки аудиторского заключения и его оформления.

Внутрифирменные стандарты являются индивидуальными, авторскими в каждой аудиторской фирме, их содержание – закрытая информация. Внутрифирменные стандарты – это набор внутрифирменных инструкций и руководств значительного объема, которые постоянно корректируются в целях совершенствования и по причине изменения среды их применения.

Внутренние стандарты аудиторских организаций разрабатываются с учетом их актуальности и приоритетности и должны удовлетворять требованиям:

- целесообразности – иметь практическую пользу;

- преемственности и непротиворечивости – каждый последующий внутренний стандарт должен опираться на ранее принятые, обеспечивать согласованность и взаимосвязь с остальными стандартами;

- логической стройности – обеспечивать четкость формулировок, целостность и ясность изложения;

- полноты и детализации – полностью охватывать значимые вопросы данного стандарта, логически развивать и дополнять излагаемые принципы и положения;

- единства терминологической базы – содержать одинаковую трактовку терминов во всех стандартах и документах.

Требования внутренних стандартов аудиторских организаций должны регулировать осуществление аудиторской деятельности в соответствии с основными принципами аудита и общепринятыми этическими нормами.

Внутрифирменные стандарты аудиторских организаций должны содержать конкретные рекомендации, позволяющие аудиторам на практике определить четкий порядок своих действий по выполнению требований правил (стандартов) и по повышению качества аудиторских проверок.

Для выполнения контрольных функций в ходе практического осуществления аудита аудиторской организацией может быть создана служба контроля качества проведения аудита.

Организация имеет право заключать со своими сотрудниками соглашение, обязывающее сотрудников не разглашать содержание внутренних стандартов и не использовать их вне деятельности данной аудиторской организации.

Значение внутрифирменных стандартов заключается в том, что оно позволяет аудиторским организациям:

- полнее соблюдать требования правил (стандартов) аудиторской деятельности;

- сделать технологию и организацию проведения аудита более рациональной, уменьшить трудоемкость аудиторских работ по проверкам отдельных участков (с помощью рабочих таблиц и вопросников, других документов технического характера), обеспечить дополнительный контроль за работой ассистентов аудитора;

- содействовать внедрению в аудиторскую практику научных достижений и новых технологий, укрепить общественный престиж профессии;

- обеспечить высокое качество аудиторской работы и способствовать снижению аудиторского риска;

- детализировать профессиональное поведение аудитора в соответствии с этическими нормами аудита.

Внутренние стандарты формулируют единые базовые требования к порядку проведения аудита, к качеству и надежности аудита и создают при их соблюдении дополнительный уровень гарантии результатов аудиторской проверки. Наличие системы внутрифирменных стандартов и ее методологического сопровождения является необходимым показателем профессионализма деятельности аудиторской организации.

Источник — Основы аудита : учебное пособие / Н. А. Богданова, М. А. Рябова. – Ульяновск : УлГТУ, 2009. – 229 с.

Все теоретические статьи

ФЕДЕРАЛЬНЫЕ ПРАВИЛА (СТАНДАРТЫ)

АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

Документ утратил силу или отменен Постановление Правительства РФ от 23.09.2002 N 696 (ред. от 22.12.2011) «Об утверждении федеральных правил (стандартов) аудиторской деятельности» Утверждены Постановлением Правительства Российской Федерации от 23 сентября 2002 г. N 696

(в ред. Постановлений Правительства РФ от 04.07.2003 N 405, от 07.10.2004 N 532, от 16.04.2005 N 228, от 25.08.2006 N 523, от 22.07.2008 N 557, от 19.11.2008 N 863, от 02.08.2010 N 586, от 27.01.2011 N 30, от 22.12.2011 N 1095)

- Правило (стандарт) N 1. Цель и основные принципы аудита финансовой (бухгалтерской) отчетности

- Правило (стандарт) N 2. Документирование аудита

- Правило (стандарт) N 3. Планирование аудита

- Правило (стандарт) N 4. Существенность в аудите

- Правило (стандарт) N 5. Аудиторские доказательства. — Утратило силу

- Правило (стандарт) N 6. Аудиторское заключение по финансовой (бухгалтерской) отчетности. — Утратило силу

- Правило (стандарт) N 7. Контроль качества выполнения заданий по аудиту

- Правило (стандарт) N 8. Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности

- Правило (стандарт) N 9. Связанные стороны

- Правило (стандарт) N 10. События после отчетной даты

- Правило (стандарт) N 11. Применимость допущения непрерывности деятельности аудируемого лица

- Правило (стандарт) N 12. Согласование условий проведения аудита

- Правило (стандарт) N 13. Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита. — Утратило силу

- Правило (стандарт) N 14. Учет требований нормативных правовых актов Российской Федерации в ходе аудита. — Утратило силу

- Правило (стандарт) N 15. Понимание деятельности аудируемого лица. — Утратило силу

- Правило (стандарт) N 16. Аудиторская выборка

- Правило (стандарт) N 17. Получение аудиторских доказательств в конкретных случаях

- Правило (стандарт) N 18. Получение аудитором подтверждающей информации из внешних источников

- Правило (стандарт) N 19. Особенности первой проверки аудируемого лица

- Правило (стандарт) N 20. Аналитические процедуры

- Правило (стандарт) N 21. Особенности аудита оценочных значений

- Правило (стандарт) N 22. Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника

- Правило (стандарт) N 23. Заявления и разъяснения руководства аудируемого лица

- Правило (стандарт) N 24. Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами

- Правило (стандарт) N 25. Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчетность которого подготавливает специализированная организация

- Правило (стандарт) N 26. Сопоставимые данные в финансовой (бухгалтерской) отчетности

- Правило (стандарт) N 27. Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчетность

- Правило (стандарт) N 28. Использование результатов работы другого аудитора

- Правило (стандарт) N 29. Рассмотрение работы внутреннего аудита

- Правило (стандарт) N 30. Выполнение согласованных процедур в отношении финансовой информации

- Правило (стандарт) N 31. Компиляция финансовой информации

- Правило (стандарт) N 32. Использование аудитором результатов работы эксперта

- Правило (стандарт) N 33. Обзорная проверка финансовой (бухгалтерской) отчетности

- Правило (стандарт) N 34. Контроль качества услуг в аудиторских организациях

Открыть полный текст документа