Содержание

- Обосновываем расходы

- Существуют ли критерии экономической обоснованности расходов?

- Экономическая обоснованность расходов

- Наличие прямой взаимосвязи расходов с деятельностью, направленной на получение дохода

- Экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов

- Налогоплательщик как субъект предпринимательской деятельности вправе самостоятельно определять наличие экономической выгоды от понесенных расходов

- Экономическая оправданность затрат ставится судами в прямую зависимость от условий договора или положений закона

- Обязанность по доказыванию обоснованности расходов возлагается на налогоплательщика

- Как подтвердить «обоснованность» и «экономическую оправданность» понесенных расходов?

- Экономическое обоснование затрат предприятия

- На тему «Экономическое обоснование затрат предприятия»

Согласно п. 1 ст. 252 НК РФ, на который сделана ссылка в п. 2 ст. 346.16 НК РФ, расходы должны быть экономически оправданы. В пункте 1 ст. 252 НК РФ указано, что под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Более подробно законодатель данное определение не раскрывает, а это приводит к неясному и неоднозначному его толкованию. Глава из книги «УСНО-2006»

Фискальные ведомства при проверках соблюдения этого критерия руководствуются, как и ранее, Методическими рекомендациями по применению главы 25 НК РФ (утратили силу в связи с изданием Приказа ФНС РФ от 21.04.05 №САЭ-3-02/173@), в которых указано, что под экономически оправданными расходами следует понимать затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота. Вот эти требования, выделяемые налоговиками, соответствие которым позволяет говорить об обоснованности затрат:

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

– обусловлены целями получения доходов;

– удовлетворяют принципу рациональности;

– обусловлены обычаями делового оборота.

Несмотря на небольшое разъяснение в Методических рекомендациях по применению главы 25 НК РФ, до сих пор многое неясно, и необходимы дальнейшие разъяснения этих критериев, но этого нет. Данные критерии взаимосвязаны, иногда непонятно, где заканчивается один и начинается другой.

По существу, для признания затрат экономически оправданными нужно, чтобы они были осуществлены в рамках деятельности, направленной на извлечение дохода, произведены с целью получения дохода, а может быть, даже уменьшения возможного убытка. Их необходимость может быть обусловлена обычаями делового оборота, они не должны быть завышены.

Взаимосвязь расходов и предпринимательской деятельности

Согласно ст. 2 ГК РФ предпринимательская деятельность – самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Налоговики при проверке расходов сначала обращают внимание на их взаимосвязь с предпринимательской деятельностью. Поэтому налогоплательщику нужно сделать так, чтобы из договоров, оправдательных и других документов четко следовало, какие товары были приобретены (услуги оказаны, работы выполнены) и для каких целей они были использованы.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Затраты направлены на получение доходов

Критерий направленности затрат на получение доходов расплывчат, по мнению фискальных ведомств, он подразумевает взаимосвязь затрат и финансовых результатов.

Предпринимательская деятельность не принесла прибыли.Согласно определению предпринимательской деятельности она направлена на систематическое извлечение прибыли, но организация не всегда может получить прибыль, ведь результат финансово-хозяйственной деятельности зависит от многих факторов.

Проверяя обусловленность расходов целями получения доходов, налоговые инспекции нередко признают расходы необоснованными, если от своей деятельности организация не получает прибыли, так как, по их мнению, это говорит о том, что расходы понесены напрасно.

Отметим, что предпринимательская деятельность направлена на систематическое получение прибыли, не означает, что результатом деятельности должна быть прибыль, так как это свидетельствует не о результате деятельности, а только о ее направленности. Критерий обоснованности расходов, указанный в Методических рекомендациях по применению главы 25 НК РФ, – обусловленность расходов целями извлечения доходов, тоже свидетельствует о направленности расходов на получение доходов от деятельности, но не о том, что расходы признаются обоснованными, если от деятельности получена прибыль.

Кроме этого, в ст. 252 НК РФ не говорится о таком критерии обоснованности затрат, как результат деятельности. Нельзя связывать обоснованность затрат и результаты деятельности, потому что последние зависят не только от размера и вида расходов, но и от мероприятий по формированию себестоимости, продвижению товара, конкуренции. Данной точки зрения придерживаются и суды, например: ФАС Волго-Вятского округа в Постановлении от 09.03.06 №А79-6184/2005, ФАС Восточно-Сибирского округа в Постановлении от 11.01.06 №А10-4653/05-Ф02-6684/05-С1.

Затраты, направленные на снижение размера возможных убытков. Правомерно ли учитывать расходы, направленные не на получение доходов, а на снижение предполагаемых убытков? Конечно, правомерно, ведь это означает получение организацией доходов, которые в некоторой степени покрывают убытки. Если в такой ситуации налоговая инспекция отказала в учете расходов, то налогоплательщик может воспользоваться позицией ФАС Северо-Западного округа, представленной в Постановлении от 10.04.06 №А56-35713/2005.

Принцип рациональности

Принцип рациональности в налоговом законодательстве не расшифровывается. Рациональность расходов предполагает, что затраты необходимы для осуществления деятельности, они выгодны на основании нескольких возможных вариантов расходования средств и не завышены. Это самый сложный элемент обоснованности, потому что под него можно подвести массу возможных причин.

Почему организация понесла именно эти расходы, необходимы ли они ей? Если для обычных затрат этот вопрос более-менее решаемый, по ним изданы разъяснения фискальных ведомств, то в отношении нестандартных затрат бухгалтеру нужно быть наготове и иметь доказательства своей правоты.

Например, организация несет расходы на обучение, переобучение, переаттестацию своих сотрудников, которые налоговики не признали. ФАС Западно-Сибирского округа, рассматривая спор,поддержал налогоплательщика, аргументировав в Постановлении от 09.03.06 №Ф04-8885/2005(20554-А27-3) свой подход тем, что обоснованность расходов, связанных с проведением курсов по подготовке работников ОАО «Кокс», заключается в том, что без соответствующей подготовки, переподготовки и переаттестации работники не могут быть допущены к обслуживанию и эксплуатации производственных объектов, используемых в деятельности предприятия, то есть подготовка, переподготовка и переаттестация работников необходимы для осуществления производственной деятельности предприятия.

Организации особенно трудно доказать обоснованность расходов на услуги (работы), предоставляемые контрагентами, в случае если предоставление подобных, но несколько отличающихся по своему содержанию услуг (работ) предусмотрено в должностных инструкциях сотрудников. В этой ситуации можно выиграть спор, если будут выявлены различия в оказываемых услугах, то есть доказано отсутствие дублирования услуг.

Даже если в организации есть структуры, выполняющие функции, аналогичные тем, которые осуществляют сторонние лица, то это не повод к признанию расходов необоснованными. В Налоговом кодексе не говорится о подобном критерии экономической оправданности затрат. Законодательством не установлено, что услуги (работы) должны быть оказаны (выполнены) только своими подразделениями, если это входит в их компетенцию. А если нужны дополнительные причины, почему именно сторонние лица оказали такие услуги, то можно указать, что подразделения организации могут быть перегружены работой, их работники недостаточно квалифицированы (Постановление ФАС Западно-Сибирского округа от 20.04.06 №Ф04-2117/2006(21664-А27-3)).

Завышенные затраты

Затраты, удовлетворяющие принципу рациональности, не должны быть завышены. Для этого гл. 25 НК РФ в отношении некоторых расходов предусмотрены нормы, например: суточные для командировок, компенсации за использование личного автомобиля в служебных целях. На затраты, для которых нормы не предусмотрены, налоговики при проверках обращают более пристальное внимание.

Алгоритм проверки на предмет завышения затрат не указан в НК РФ. Налоговые органы сравнивают цену, по которой приобретался товар (работы, услуги), с рыночной ценой, руководствуясь ст. 40 НК РФ. Пунктом 3 данной статьи установлено, что когда цены товаров, работ или услуг, примененные сторонами сделки, отклоняются в сторону повышения или в сторону понижения более чем на 20 процентов от рыночной цены идентичных (однородных) товаров (работ или услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги.

При этом налоговики должны сначала выявить рыночную цену исходя из цен на идентичные (однородные) товары, а затем сравнить ее с ценами, по которым осуществлял покупки налогоплательщик. Этим алгоритмом может воспользоваться и «упрощенец» при проверке уровня своих расходов, не дожидаясь налоговой инспекции.

Обычаи делового оборота

Необходимость несения затрат может быть не предусмотрена законодательством – она может быть обусловлена традиционными отношениями, сложившимися в бизнесе. То есть при осуществлении хозяйственных операций необходимо нести дополнительные расходы, которые законодательством не предусмотрены, но без которых организация теряет какие-либо преимущества, не может заключить сделки.

В Письме МФ РФ от 01.06.06 №03-03-04/1/497 рассмотрена ситуация, когда организация для найма персонала воспользовалась услугами кадрового агентства, которому уплатила за каждого кандидата. В письме сообщается, что расходы организации, связанные с оплатой услуг кадрового агентства по подбору кандидатур, не подошедших организации, не должны учитываться для целей налогообложения прибыли организаций. Речь идет о затратах, которые не принесли организации конкретной пользы в рамках предпринимательской деятельности (кандидатура не подошла), в то же время они необходимы, чтобы найти сотрудника на вакантную должность. Кадровое агентство оценивает соискателей на основании имеющегося опыта поиска персонала, но оно не может учесть те специфические критерии, которые предъявляют к внешности, чертам характера и прочим данным соискателя начальник отдела организации, ее директор и иные лица, которые вносят свой вклад в оценку кандидата.

Если организация не будет платить агентству за предоставленных кандидатов независимо от того, подойдут ли они, то она не сможет заключить договор с агентством. Необходимость работы с агентством может быть вызвана тем, что у организации нет кадровой службы или специалистов, которые могли бы подобрать нужный персонал. Организация вынуждена заключать договор с агентством на его условиях. Если аналогичное условие выставляют и другие агентства, то в данной ситуации необходимо говорить о том, что расходы обусловлены обычаями делового оборота. Следовательно, затраты понесены во имя соблюдения принципа рациональности и должны признаваться экономически обоснованными.

Документальное подтверждение расходов

Пункт 2 ст. 346.16 НК РФ требует, чтобы затраты удовлетворяли критериям п. 1 ст. 252 НК РФ, одно из которых – их документальное подтверждение.

В налоговом законодательстве по вопросу документального подтверждения расходов есть пробел. Уточним сразу, что нас интересует документальное подтверждение только тех расходов, которые понесены на территории РФ. В старой редакции ст. 252 НК РФ, действовавшей до 01.01.06, было сказано, что под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. В действующей редакции этой статьи уточнено, что расходы могут быть подтверждены документами, косвенно их подтверждающими. Налоговый кодекс больше ничего по данному вопросу не сообщает, в результате возникает масса вопросов, например: каков порядок документального подтверждения понесенных расходов? Какие именно документы подтверждают понесенные расходы? Как должны быть оформлены такие документы для целей налогообложения?

Эти вопросы рассмотрены только в бухгалтерском учете. В статью 9 Федерального закона о бухгалтерском учете введено понятие оправдательных документов, которыми оформляются хозяйственные операции. Указано, что они служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Также определен порядок их оформления, определены обязательные реквизиты.

Поэтому на вопрос о том, какие документы подтверждают для целей применения УСНО понесенные расходы, можно ответить, что оправдательные документы, так как ими оформляются хозяйственные операции, кроме них могут быть использованы и иные документы. Это согласуется с тем, что в соответствии со ст. 252 НК РФ с 2006 года расходы можно подтверждать документами, косвенно свидетельствующими о понесенных расходах. Данная возможность актуальна, когда оправдательный документ имеет недостатки в оформлении.

Требование о том, что документы должны быть оформлены согласно действующему законодательству, приводит нас к Федеральному закону о бухгалтерском учете, в котором этот вопрос подробно рассмотрен. Несмотря на то, что «упрощенцы» освобождены от ведения бухгалтерского учета, нормы бухгалтерского законодательства о документальном подтверждении понесенных расходов распространяются и на них.

Налоговые инспекции при проверках документального подтверждения расходов особое внимание уделяют оформлению документов (в первую очередь оправдательных), их реквизитам, потому что, обнаружив недочеты в оформлении, они могут сказать, что оправдательный документ не может подтверждать расходы, соответственно, они учтены неправомерно. Налоговики часто подходят к проверке расходов с формальной точки зрения, то есть, выявив какие-либо недостатки, даже несущественные, в оформлении документов, признают отсутствие документального подтверждения затрат и не обращают внимания на то, что понесенные налогоплательщиком расходы можно «увидеть» через другие документы, их взаимосвязь.

Требования к оформлению документов

Ввиду отсутствия в налоговом законодательстве разъяснений по оформлению документов применяются нормы бухгалтерского законодательства. Пунктом 2 ст. 9Федерального закона о бухгалтерском учете предусмотрено, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. В Федеральном законе о бухгалтерском учете указаны несколько обязательных реквизитов для таких документов. УФНС по Москве в Письме от 15.07.05 №18-11/3/50775, предназначенном для лиц, применяющих УСНО,уточняет: поскольку специальные формы первичных документов для организаций, применяющих упрощенную систему налогообложения, не разработаны, такие налогоплательщики должны применять первичные документы, используемые организациями, находящимися на традиционном режиме налогообложения.

При оформлении оправдательных документов, для которых предусмотрена унифицированная форма, обычно возникает мало вопросов, чего нельзя сказать о тех документах, для которых такая форма не утверждена. Пунктом 2 ст. 9Федерального закона о бухгалтерском учете установлены обязательные реквизиты для документов, унифицированная форма которых не утверждена: наименование документа, дата его составления, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их личные подписи.

Дополнительно в Положении по ведению бухгалтерского учета и бухгалтерской отчетности указаны еще два реквизита оправдательных документов: код формы документа и расшифровки подписи лиц, ответственных за совершение хозяйственной операции и правильность ее оформления. Согласно п. 8 данного положения организация должна в учетной политике утвердить формы первичных учетных документов, которыми оформляются хозяйственные операции и по которым не установлены типовые формы.

Итак, если для первичного учетного документа не предусмотрена унифицированная форма, то организация сама ее утверждает, не забывая об обязательных реквизитах. Возникает неопределенность, связанная с тем, что первичными учетными документами оформляются различные операции, и в некоторых ситуациях указанных реквизитов может быть недостаточно. Ни финансовое ведомство, ни законодатель не указали, какие еще должны быть реквизиты в некоторых документах для того, чтобы можно было определенно сказать, что налогоплательщик правильно оформил документ для целей бухгалтерского и, следовательно, налогового учета. Кроме этого, не изложен порядок отражения обязательных реквизитов, например, «степень подробности» их изложения для различных документов. Все это позволяет налоговым инспекциям «творчески» подходить к этим вопросам и устанавливать свои субъективные критерии.

Сущность документального подтверждения расходов

В Налоговом кодексе для целей документального подтверждения понесенных расходов не уточняется, какие документы должны подтверждать понесенные расходы и как они должны быть оформлены, то есть четко не определены критерии, согласно которым можно было бы говорить о том, что расходы документально подтверждены. Следовательно, ими могут служить любые документы, на основании которых можно определить, что расходы имели место, то есть это не только оправдательные документы, но также иные, тем более что в новой редакции ст. 252 НК РФ говорится о документах, косвенно подтверждающих понесенные расходы, что расширило «границы» документального подтверждения расходов.

Сущность документального подтверждения расходов определил ФАС Волго-Вятского округав Постановлении от 22.12.05 №А82-4797/2004-15: Налоговый кодекс Российской Федерации не устанавливает перечень документов, подлежащих оформлению при осуществлении налогоплательщиком тех или иных расходных операций и не предъявляет каких-либо специальных требований к их оформлению (заполнению). При решении вопроса о возможности учета тех или иных расходов в целях налогообложения необходимо исходить из того, подтверждают документы, имеющиеся у налогоплательщика, произведенные им расходы или нет, то есть условием для включения затрат в налоговые расходы является возможность на основании имеющихся документов сделать однозначный вывод о том, что расходы фактически произведены. При этом во внимание должны приниматься любые представленные налогоплательщиком доказательства в подтверждение факта и размера этих затрат, которые подлежат правовой оценке в совокупности.

Например, ФАС Дальневосточного округа рассмотрел спор, в котором налоговики говорили о нецелевом использовании подотчетных средств ввиду отсутствия чека ККМ. Деньги были выданы на приобретение цветов к юбилеям и мероприятиям, а расход подтвержден товарными чеками и актами о приобретении ТМЦ. Суд в Постановлении от 26.07.06 №Ф03-А73/06-2/1776 указал, что отсутствие чека контрольно-кассовой машины, при наличии других оправдательных документов, не может являться безусловным свидетельством нецелевого использования подотчетными лицами денежных средств и получения последними дохода, облагаемого НДФЛ.

Недостатки в оформлении документов

При оформлении оправдательных документов нужно быть предельно внимательным, чтобы отразить все необходимые реквизиты. При описании хозяйственных операций желательно использовать такие формулировки, которые точно отражают сущность совершенных действий, не позволяют налоговой инспекции трактовать их двояко, разрешают учесть расходы в соответствии с формулировками законодательства о налогах и сборах. Кроме этого, содержание операции лучше изложить подробно, чтобы у налоговиков не возникло сомнений в ее назначении.

Конечно, некоторые операции подтверждаются оправдательными документами, в оформлении которых имеются существенные недостатки, например, отсутствуют обязательные реквизиты. Когда налоговики их обнаруживают в ходе налоговой проверки, им проще признать документ не соответствующим требованиям Федерального закона о бухгалтерском учете и указать, что расходы документально не подтверждены. Такой подход формален, так как ст. 252 НК РФ не предъявляет специальных требований к документальному подтверждению расходов. Наличие понесенных расходов и их обоснованность могут быть доказаны исходя из анализа совокупности документов, так как в НК РФ не дан их перечень. Такой подход применяется судами при решении споров, и у налогоплательщика, при наличии других документов, доказывающих его правоту, есть шанс на успех.

Отсутствие реквизитов, подлежащих отражению в документах. Наименование должностей лиц и их подписей. ФАС Северо-западного округа рассмотрел спор, связанный с тем, что у организации в нарушение ст. 9 Федерального закона о бухгалтерском учете в товарной накладной не указаны два обязательных реквизита: наименование должностей лиц, получивших и отпустивших товар, и расшифровка их подписей (Постановление от 16.09.05 №А56-49655/04). Суд на основании совокупности представленных налогоплательщиком документов признал, что накладные подтверждают понесенные расходы.

Наименование покупателя не является обязательным реквизитом первичного оправдательного документа. Иногда это не останавливает налоговые инспекции, которые при отсутствии данного реквизита говорят о нарушении Федерального закона о бухгалтерском учете и не признают документы оправдательными.ФАС Западно-Сибирского округа посчитал, что отсутствие данных реквизитов в копиях чеков не играет роли в вопросе признания их первичными оправдательными документами (Постановление от 13.06.06 №Ф04-3410/2006(23377-А27-15)).

Наиболее тщательной проверке налоговиками подвергается реквизит «Содержание хозяйственной операции». Он говорит о связи расходов с предпринимательской деятельностью, а также рациональности понесенных расходов. Поэтому важно указать в нем всю необходимую информацию, чтобы у проверяющих не было сомнений в сущности расходов. Так как НК РФ не указал перечень документов, которые подтверждают несение расходов для целей налогового учета, недостаток информации можно компенсировать данными других документов.

В НК РФ не выделена в качестве критерия документального подтверждения степень расшифровки содержания операции первичного документа, поэтому требования некоторых налоговых инспекций о признании в этом случае отсутствия документального подтверждения неправомерны. ФАС Волго-Вятского округа рассмотрел жалобу налоговиков, выявивших, что акты приема-сдачи оформлены без точного указания оказанных услуг, то есть расходы документально не подтверждены, посчитал их позицию необоснованной (Постановление от 30.06.06 №А43-44279/2005-35-1292).

Нередко в акте выполненных работ, оказанных услуг отсутствует подробное содержание хозяйственной операции, стороны ограничиваются ссылкой на договор, что иногда трактуется налоговыми инспекциями фискально. Доказать правоту в суде можно, предъявив все документы, касающиеся хозяйственной операции и подтверждающие, что она была осуществлена.

ФАС Поволжского округа рассмотрел жалобу налогового органа, по мнению которого, налогоплательщик при оформлении актов сдачи-приемки оказанных услуг нарушил требования Федерального закона о бухгалтерском учете, так как в актах не отразил содержание хозяйственной операции и ее измерители в натуральном и денежном выражении.

Суд признал доводы инспекции несостоятельными. Он указал, что альбомы унифицированных форм не содержат типовой формы акта сдачи-приемки услуг. Вместе с тем анализ представленного заявителем акта показывает, что в нем содержатся необходимые реквизиты: имеется ссылка на вид услуг, на договор, на стоимость оказанных услуг. Условиями договора заявителя с ООО «Продинвест» предусматривалась оценка всего объема оказанных услуг, а не каждого изготовленного документа в отдельности. При таких обстоятельствах оснований для разграничения в акте приемки-передачи услуг стоимости каждого этапа услуг у сторон не имелось (Постановление от 28.04.06 №А12-24634/05-С51).

С полной версией можно ознакомиться на сайте http://www.audar-press.ru

Обосновываем расходы

|

«ГОРЯЧАЯ» ТЕМА: ПРОБЛЕМНЫЕ РАСХОДЫ |

Значительное количество налоговых споров связано с расходами компаний. Основная задача инспектора — доказать, что те или иные затраты не уменьшают облагаемую прибыль фирмы. Основная задача бухгалтера — убедить его в обратном. Сделать это не всегда просто. Тут главная проблема в расплывчатости ряда формулировок Налогового кодекса. Ведь определения термина «экономическая обоснованность», равно как и «оправданность» расходов, в Кодексе вы не найдете.

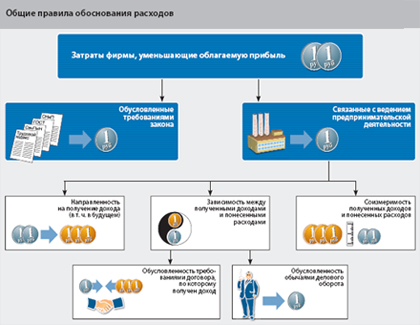

Прежде всего об общих правилах учета расходов. Затраты компании, которые уменьшают облагаемую прибыль, должны быть связаны с ее непосредственной предпринимательской деятельностью. То есть той, которая направлена на систематическое получение прибыли. Поэтому, решая вопрос об экономической оправданности тех или иных расходов, нужно исходить из специфики работы предприятия. Например, затраты на аренду спортивного зала торговой или производственной компании не связаны с ее предпринимательской деятельностью. Поэтому для такой организации они будут экономически не оправданными.

В то же время аналогичные затраты для спортивного, оздоровительного или фитнес-центра могут быть профильными и обоснованными. Дело в том, что без него фирма не сможет оказывать свои услуги и как следствие получать доходы. Аналогичная ситуация может складываться и с другими расходами: профильными для одного вида коммерческой деятельности и непрофильными для другого.

Кстати, из приведенных правил есть исключения. Те или иные затраты, которые напрямую не относятся к получению доходов, могут быть обусловлены требованиями законодательства. Обратимся к одному арбитражному делу. Налоговая инспекция попыталась признать экономически не обоснованными затраты на оплату времени простоя работников. Действительно, на первый взгляд при простое говорить об оправданности затрат на оплату труда не приходится. Однако оплачивать это время работникам компанию обязывает Трудовой кодекс. Фирма вправе этого не делать лишь в одном случае — если в простое виновен сам работник. Во всех остальных случаях «убытки (потери), связанные с оплатой времени простоя, не зависят от воли организации и не могут рассматриваться как экономически не оправданные(*1)».

В то же время некоторые затраты, пусть даже и обусловленные требованиями закона, учесть при налогообложении прибыли нельзя. Их перечень дан в статье 270 Налогового кодекса. К таким расходам, в частности, относят платежи по налогу на прибыль, платежи за сверхнормативные выбросы загрязняющих веществ, штрафы, перечисляемые в бюджет, и т. д.

Добавим, что затраты должны быть не только оправданы, но и обоснованы. То есть они должны оплачиваться по рыночным ценам и быть сопоставимыми с размером ожидаемого или полученного дохода. Если фирма оплачивает расходы в заведомо завышенных размерах, которые не соответствуют рыночным ценам, то у налоговой инспекции появится основание обвинить ее в необоснованном получении налоговой выгоды. И при неблагоприятном развитии событий такие затраты будут исключены из налоговых расходов компании.

Танцовщица ночного клуба Швеции Лиа Дамен в 1999 году сделала пластическую операцию. Когда подошло время платить налоги, она вписала сумму средств, потраченных на эту процедуру, в раздел декларации «Производственные расходы, не облагаемые податями». Однако налоговики с таким подходом не согласились. По их мнению, подобные процедуры — это личное дело каждого. Значит, уменьшить на такие затраты облагаемые доходы женщина не вправе. На это танцовщица вполне резонно заявила, что в ее «далеко не юные» годы привлекательная внешность совершенно необходима в профессиональной деятельности.

Танцовщица ночного клуба Швеции Лиа Дамен в 1999 году сделала пластическую операцию. Когда подошло время платить налоги, она вписала сумму средств, потраченных на эту процедуру, в раздел декларации «Производственные расходы, не облагаемые податями». Однако налоговики с таким подходом не согласились. По их мнению, подобные процедуры — это личное дело каждого. Значит, уменьшить на такие затраты облагаемые доходы женщина не вправе. На это танцовщица вполне резонно заявила, что в ее «далеко не юные» годы привлекательная внешность совершенно необходима в профессиональной деятельности.

В результате спор дошел до высшего налогового органа страны и впоследствии до суда. По мнению адвоката танцовщицы, хирургическое вмешательство было необходимо не для нее самой, а для того, чтобы «доставлять эстетическое удовольствие» клиентам клуба. Поэтому оно должно быть квалифицировано как производственная необходимость.

Однако судьи с такой позицией не согласились. По их мнению, внешность танцовщицы в данном виде бизнеса «принципиального значения не имеет». Поэтому претендовать на налоговый вычет она не вправе. Причем апелляционный суд Стокгольма (а в результате разбирательство дошло и до него) оставил это решение без изменений.

Причина такого подхода понятна. Решив дело в пользу женщины, суду пришлось бы рассматривать множество аналогичных исков и возвращать значительные средства из государственной казны. Ведь многие коллеги Лии «по цеху» заявили, что в случае выигрыша они последуют ее примеру.

Подготовил Андрей Озарьев

Сформулируем общие нормы, при соблюдении которых затраты фирмы могут быть учтены при налогообложении прибыли:

- есть прямая зависимость между расходами и предпринимательской деятельностью компании, направленной на получение доходов;

- затраты связаны с выполнением тех или иных норм, которые установлены действующим гражданским, трудовым или налоговым законодательством (если Налоговым кодексом не предусмотрено иное);

- расходы оплачены по ценам, которые либо меньше рыночных, либо равны им.

Результаты деятельности компании, например, по итогам работы за год (т. е. прибыль или убыток), как правило, значения не имеют. Также не важно, получена по той или иной сделке прибыль или нет. Важна лишь цель оплаты тех или иных затрат. Проще говоря, компания должна рассчитывать получить прибыль либо минимизировать свои убытки. По этой причине не имеет значения, например, тот факт, что какие-либо товары были проданы ниже их себестоимости. В данной ситуации затраты на покупку таких ценностей считать экономически не обоснованными нельзя.

Результаты деятельности компании, например, по итогам работы за год (т. е. прибыль или убыток), как правило, значения не имеют. Также не важно, получена по той или иной сделке прибыль или нет. Важна лишь цель оплаты тех или иных затрат. Проще говоря, компания должна рассчитывать получить прибыль либо минимизировать свои убытки. По этой причине не имеет значения, например, тот факт, что какие-либо товары были проданы ниже их себестоимости. В данной ситуации затраты на покупку таких ценностей считать экономически не обоснованными нельзя.

Таким образом, компания должна лишь рассчитывать на получение экономической выгоды по сделке. Однако фактически прибыль может быть и не получена. Это может произойти и по независящим от организа-ции причинам. Например, от непрогнозируемых колебаний цен на рынке, изменения экономической ситуации и т. п.

Законные издержки

Как мы уже сказали, помочь компании отстоять те или иные затраты могут нормы действующего законодательства. Даже если речь идет о тех расходах, которые традиционно считаются спорными. Главное — эти нормы знать. Неоценимую помощь в этом могут оказать различные санитарно-эпидемиологические правила и нормативы (СанПиНы). Дело в том, что компания-работодатель обязана обеспечивать санитарно-бытовое обслуживание работников. Таково требование статьи 223 Налогового кодекса. Кроме того, она должна соблюдать требования санитарного законодательства. В частности, «осуществлять… мероприятия по обеспечению безопасных для человека условий труда и выполнению требований санитарных правил и иных нормативных правовых актов Российской Федерации к производственным процессам и технологическому оборудованию, организации рабочих мест… режиму труда, отдыха и бытовому обслуживанию работников…»(*2).

Так, в помещениях, где находятся компьютеры, должно проводиться проветривание после каждого часа работы(*3). Подобная норма позволяет включить в состав налоговых затрат стоимость вентиляторов или систем кондиционирования воздуха, необходимых для проветривания. Окна в помещениях, где установлена вычислительная техника, должны быть оборудованы «регулируемыми устройствами типа жалюзи, занавесей, внешних козырьков и др.»(*4). Соответственно, затраты на покупку жалюзи также можно считать необходимыми для компании. Добавим, что сотрудники, которые трудятся за компьютером более 50 процентов своего рабочего времени, должны проходить регулярные медицинские осмотры(*5).

Аналогичным способом можно обосновать и расходы на покупку для офиса обогревателя или кондиционера. Так, «помещения копировально-множительного производства оборудуются системами отопления, вентиляции и кондиционирования воздуха»(*6). Следовательно, затраты на обогреватель (кондиционер), который находится в помещении, где установлен ксерокс, следует считать экономически оправданными. Подробнее об этом читайте в «АБ» N 3, 2008, стр. 40.

Кстати, аналогичной позиции придерживаются и суды. Так, расходы компании по реставрации и восстановлению газонов на производственной территории судьи признали обоснованными. Дело в том, что проведение подобных работ было обусловлено требованиями соответствующего СанПиНа(*7).

Кроме того, затраты на обустройство и облагораживание территорий могут быть обусловлены требованиями законодательства об охране окружающей среды и опасных производственных объектах. В этом случае компания их также вправе включить в налоговые расходы(*8).

Рассмотрим такую ситуацию. Для съемок рекламного ролика компания приглашает известного артиста. При этом по требованию артиста, что отражено в договоре с ним, ему обеспечивается личная охрана. Можно ли уменьшить облагаемую прибыль на подобные охранные расходы?

Рассмотрим такую ситуацию. Для съемок рекламного ролика компания приглашает известного артиста. При этом по требованию артиста, что отражено в договоре с ним, ему обеспечивается личная охрана. Можно ли уменьшить облагаемую прибыль на подобные охранные расходы?

Для повышения привлекательности своего товара производители очень часто приглашают знаменитостей сниматься в рекламных роликах. В Постановлении от 18 января 2007 года N А05-7024/2006-34 ФАС Северо-Западного округа рассмотрел подобную ситуацию и постановил, что расходы фирмы по персональной охране могут быть учтены для целей налогообложения, если они являются обоснованными. Конституционный же Суд РФ

в Определениях от 4 июня 2007 года N 320-О-П и 366-О-П утверждает, что признак экономической обоснованности затрат — это то же самое, что и связь с деятельностью, направленной на получение дохода. Ни суды, ни налоговые органы не вправе вмешиваться в деятельность организации и оценивать целесообразность, рациональность, эффективность затрат. При этом не важно, получен доход или нет. Главное, что компания имела намерение получить экономическую выгоду. В нашем случае налицо намерение получить прибыль путем рекламирования своего товара звездой, которую необходимо охранять.

Добавим, что зачастую инспекторы требуют исключить из налоговых затрат те или иные расходы, которые были оплачены в нарушение норм гражданского, трудового или жилищного законодательства:

- на аренду помещения по договору, заключенному на срок, превышающий один год, который не прошел государственную регистрацию (нарушено гражданское законодательство);

- на оплату сверхурочных работ сотрудника, продолжительность которых превышает 120 часов в год (нарушено трудовое законодательство);

- на аренду помещения для размещения офиса, которое относится к жилому фонду (нарушено жилищное законодательство).

В подавляющем большинстве случаев такие требования являются необоснованными. Налоговый кодекс не предусматривает, что расходы можно учесть при налогообложении только при условии выполнения всех норм не налогового законодательства. Поэтому, если спор доходит до суда, арбитры, как правило, занимают сторону компании.

В подавляющем большинстве случаев такие требования являются необоснованными. Налоговый кодекс не предусматривает, что расходы можно учесть при налогообложении только при условии выполнения всех норм не налогового законодательства. Поэтому, если спор доходит до суда, арбитры, как правило, занимают сторону компании.

Обосновать расходы поможет договор

Иногда компания может обосновать затраты договором, который был заключен с заказчиком и по которому она получает доход.

Прежде всего об основных нормах гражданского законодательства, которые связаны с заключением договора. Так, он считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора. Ими, в частности, считают любые условия, «относительно которых по заявлению одной из сторон должно быть достигнуто соглашение»(*9).

Таким образом, если в договоре с партнером (покупателем) указано, что фирма обязана оплатить те или иные затраты, то они будут считаться экономически обоснованными. Ведь при невыполнении этих условий (т. е. оплаты расходов) выполнение самого договора и, следовательно, поступление доходов становятся невозможными. Так, в договоре поставки необходимо четко указывать, кто из сторон несет расходы по доставке товара до склада покупателя. Если это обязанность продавца, то такие расходы будут уменьшать его налогооблагаемую прибыль.

Подобный подход может быть применим и в отношении тех затрат, которые на первый взгляд носят непроизводственный характер. Приведем условный пример. Фирма сдает в аренду помещения. По договору арендодатель обязан обеспечить наличие в помещении телевизора и холодильника и поддерживать эту технику в исправном состоянии. В данном случае затраты на покупку такой техники можно считать экономически оправданными. Равно как и расходы на ее ремонт. Ведь без оплаты данных расходов становится невозможным и заключение договора аренды, по которому компания планирует получать налогооблагаемые доходы.

Обычаи делового оборота

В некоторых случаях обосновать затраты помогает такое понятие, как обычай делового оборота. Его определение дано в статье 5 Гражданского кодекса. Согласно этому документу, «обычаем делового оборота признается сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством, независимо от того, зафиксировано ли оно в каком-либо документе».

Правда, в Налоговом кодексе такое понятие применяется лишь в одном случае. А именно при документальном оформлении затрат. По общему правилу расходы подтверждают документы, которые оформлены по законодательству РФ. Но если затраты были понесены на территории иностранного государства, то бумаги составляют в соответствии с обычаями делового оборота соответствующей страны(*10).

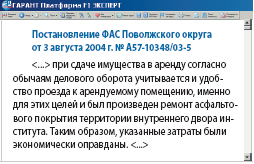

Однако этот термин иногда используется судами в качестве обоснования затрат фирмы. Например, по мнению налоговой инспекции, компания неправомерно уменьшила прибыль на расходы по асфальтированию территории, прилегающей к зданию, которое было сдано в аренду. Суд с таким мнением не согласился.

Однако этот термин иногда используется судами в качестве обоснования затрат фирмы. Например, по мнению налоговой инспекции, компания неправомерно уменьшила прибыль на расходы по асфальтированию территории, прилегающей к зданию, которое было сдано в аренду. Суд с таким мнением не согласился.

Ссылка на обычай делового оборота есть и в ряде других судебных решений. Например, как считают судьи, «под экономически оправданными расходами следует понимать затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота»(*11).

В заключение отметим, что этот термин применялся и в методических указаниях по применению главы 25 Налогового кодекса о налоге на прибыль(*12). Однако в настоящее время этот документ отменен. Поэтому использовать данный аргумент при обосновании затрат нужно крайне осторожно.

В соответствии со статьей 252 Налогового кодекса расходами организации признаются любые затраты, направленные на получение дохода. Они должны быть экономически обоснованы и документально подтверждены. Тогда их можно учесть в целях исчисления налога на прибыль. Немаловажным фактором в данном случае является и соизмеримость расходов организации с полученными впоследствии финансовыми результатами. Об этом свидетельствует и арбитражная практика. Например, Постановления ФАС Поволжского округа от 17 мая 2007 года N А65-39224/2005-СА1-37, ФАС Волго-Вятского округа от 19 января 2004 года N А11-4426/2003-К2-Е-1961.

В соответствии со статьей 252 Налогового кодекса расходами организации признаются любые затраты, направленные на получение дохода. Они должны быть экономически обоснованы и документально подтверждены. Тогда их можно учесть в целях исчисления налога на прибыль. Немаловажным фактором в данном случае является и соизмеримость расходов организации с полученными впоследствии финансовыми результатами. Об этом свидетельствует и арбитражная практика. Например, Постановления ФАС Поволжского округа от 17 мая 2007 года N А65-39224/2005-СА1-37, ФАС Волго-Вятского округа от 19 января 2004 года N А11-4426/2003-К2-Е-1961.

Таким образом, доказывать налоговой инспекции нужно не то, что такие-то обычаи делового оборота есть в той или иной местности, а то, что расходы на определенные дорогостоящие приобретения (например, престижные ручки и другие аксессуары для топ-менеджеров фирмы) действительно повысили или повысят статус организации. Наилучшим доказательством может служить расчет — как прогнозный, так и фактический, — доказывающий, что данные расходы принесли экономическую выгоду фирме или могут принести ее в будущем.

Затраты, связанные с соблюдением обычаев делового оборота, можно учесть в целях исчисления налога на прибыль. Это следует из статьи 252 Налогового кодекса.

Конечно, налоговые инспекторы часто пытаются доказать, что такого рода затраты слишком завышены, что противоречит свободе предпринимательства и принципу возложения риска на субъектов предпринимательской деятельности (ст. 2 ГК РФ). Ведь цель любой коммерческой деятельности — это извлечение прибыли любыми способами и путями, которые представляются наиболее обоснованными и рациональными (Определение КС РФ от 04.06.2007 N 320-О-П). Например, покупка пиджаков и галстуков от Гуччи, ручек «Паркер» и т. п. для руководства компании обосновывается правилами поведения, сложившимися в области предпринимательской деятельности, независимо от того, зафиксирован ли такой обычай в каком-то документе и в пределах какой-либо местности. Также стоит помнить и о том, что доказывать экономическую необоснованность затрат должна налоговая инспекция (письмо Минфина России от 31.08.2007 N03-03-06/1/629).

А.Н. Сикорский,

налоговый консультант, д. э. н.

*1) Пост. Президиума ВАС РФ от 19.04.2005 N 13591/04

*2) ст. 25 Федерального закона от 30.03.1999 N 52-ФЗ

*3) п. 4.4 СанПиН 2.2.2/2.4.1340-03

*4) п. 3.2 СанПиН 2.2.2/2.4.1340-03

*5) п. 13.1 СанПиН 2.2.2/2.4.1340-03

Существуют ли критерии экономической обоснованности расходов?

ВОПРОС

Исходя из требований статьи 221, 252 НК РФ основными критериями, которым должны соответствовать расходы предприятия, — это экономическая оправданность.

Что считать экономически оправданными расходами, а, что — экономически не оправданными? Есть ли такие критерии, где они зафиксированы?

ОТВЕТ

На сегодняшний момент понятие «экономическая оправданность и обоснованность» является оценочным. Законодательно невозможно предусмотреть подробную детализацию всех расходов налогоплательщика, которые он может учесть в целях расчета налога на прибыль в зависимости от вида осуществляемой им экономической деятельности. Как признал Конституционный Суд РФ, такая мера привела бы к ограничению прав налогоплательщика по самостоятельному определению возможного отнесения тех или иных затрат к расходам в целях налогообложения.

Критерии экономической обоснованности расходов позволяет выделить лишь анализ судебной практики.

ОБОСНОВАНИЕ

1. Расходы являются оправданными и экономически обоснованными, если они произведены для осуществления деятельности, направленной на получение дохода. При этом имеет значение лишь цель и направленность такой деятельности а не ее результат.

2. Экономическая оправданность расходов не может оцениваться исходя из их целесообразности, рациональности, эффективности или полученного результата.

3. Целесообразность, рациональность, эффективность финансово-хозяйственной деятельности вправе оценивать лишь налогоплательщик единолично, поскольку он осуществляет деятельность самостоятельно и на свой риск. Так, исходя из принципа свободы предпринимательской деятельности суды не призваны проверять экономическую целесообразность принимаемых налогоплательщиком решений в сфере бизнеса.

4. Все произведенные организацией расходы изначально предполагаются обоснованными. Доказать их необоснованность должны именно налоговые органы.

Необоснованные расходы — это затраты, которые не являются экономически оправданными.

Вот несколько причин, по которым налоговый орган может попытаться признать расходы необоснованными:

- они не привели к получению доходов;

- в результате этих расходов компания получила убыток;

- размер расходов не соответствует финансовому положению организации;

- расходы не связаны с основными видами деятельности компании;

- куплено слишком дорогое имущество, например люксовый автомобиль, сделан дизайнерский ремонт в офисе.

Экономическая оправданность понесенных расходов оценивается проверяющими инспекторами исходя из субъективных представлений о содержании и смысле хозяйственной деятельности предприятия.

Учитывая изложенное, экономическая оправданность и обоснованность тех или иных расходов оценивается в каждом конкретном случае налогоплательщиком самостоятельно.

Судебными органами давно выработан подход, согласно которому все произведенные налогоплательщиком расходы изначально предполагаются обоснованными, поскольку, осуществляя деятельность на свой страх и риск, только налогоплательщик вправе оценивать ее целесообразность, рациональность и эффективность

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее — НК РФ) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Экономическая оправданность расходов — частая причина споров с налоговыми органами, которые толкуют это понятие широко.

Необоснованные расходы — это затраты, которые не являются экономически оправданными.

Вот несколько причин, по которым налоговый орган может попытаться признать расходы необоснованными:

- они не привели к получению доходов;

- в результате этих расходов компания получила убыток;

- размер расходов не соответствует финансовому положению организации;

- расходы не связаны с основными видами деятельности компании;

- куплено слишком дорогое имущество, например люксовый автомобиль, сделан дизайнерский ремонт в офисе.

Так, например, приобретение организацией с ежемесячными оборотами порядка 90 000 руб. автомобиля стоимостью 3 000 000 руб. наверняка вызовет вопросы у налоговых органов. Также не оставит равнодушными инспекторов ситуация, когда убыточная компания приобретает консультационные услуги, стоимость которых в десятки раз превышает сумму ее выручки.

В приведенных примерах налицо явное несоответствие понесенных расходов финансовому состоянию дел организации. Однако даже этот факт не означает, что ваши расходы автоматически можно признать экономически необоснованными. В первую очередь потому, что критерия «соответствие понесенных расходов финансовому положению налогоплательщика» в Налоговом кодексе РФ нет.

Зачастую экономическая оправданность понесенных расходов оценивается проверяющими инспекторами исходя из субъективных представлений о содержании и смысле хозяйственной деятельности предприятия: не принимаются во внимание стратегия его развития, сложившиеся отношения с контрагентами, рисковый характер предпринимательской деятельности и прочие факторы. Причем многочисленная судебная практика по этому вопросу не раз обращала внимание на то, что при оценке экономической оправданности нужно исходить из конкретных обстоятельств финансово-экономической деятельности организации.

Обоснованность расходов должна оцениваться с учетом намерений налогоплательщика получить экономический эффект, а не с точки зрения целесообразности, рациональности, эффективности или полученного результата.

Налогоплательщик осуществляет деятельность самостоятельно на свой риск и вправе сам оценивать ее эффективность и целесообразность (Письмо Минфина России от 20.06.2017 N 03-03-06/1/38489).

Налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (статьи 8 части первой Конституции Российской Федерации) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

Ссылки на указанное Определение Конституционного Суда РФ содержатся в многочисленных письмах финансового ведомства, посвященных вопросам экономической обоснованности расходов (Письма Минфина России от 08.12.2017 N 03-03-06/1/81910, от 06.09.2017 N 03-03-06/1/57120 от 20.06.2017 N 03-03-06/1/38489, от 05.04.2017 N 03-03-07/19871, от 03.04.2017 N 03-03-06/1/19337 и др.).

Судебными органами давно выработан подход, согласно которому все произведенные налогоплательщиком расходы изначально предполагаются обоснованными, поскольку, осуществляя деятельность на свой страх и риск, только налогоплательщик вправе оценивать ее целесообразность, рациональность и эффективность (Определение Конституционного Суда РФ от 16.12.2008 N 1072-О-О, от 04.06.2007 N 320-О-П , от 04.06.2007 N366-О-П).

Поэтому обоснованность включения тех или иных расходов в уменьшение налогооблагаемой базы при расчете налога на прибыль зачастую решается в суде, что приводит к усложнению налогового администрирования.

Законодательно невозможно предусмотреть подробную детализацию всех расходов налогоплательщика, которые он может учесть в целях расчета налога на прибыль в зависимости от вида осуществляемой им экономической деятельности. Как признал Конституционный Суд РФ, такая мера привела бы к ограничению прав налогоплательщика по самостоятельному определению возможного отнесения тех или иных затрат к расходам в целях налогообложения.

Сходную точку зрения поддерживает и Минфин России, указывая на то, что «любые расходы вне зависимости от того, поименованы они или нет в соответствующих статьях главы 25 НК РФ, могут учитываться в целях налогообложения прибыли, если они соответствуют критериям, указанным в статье 252 НК РФ» (Письмо Минфина России от 17.09.2010 N 03-03-06/4/88).

Таким образом, можно выделить основные моменты, связанные с определением экономической обоснованности произведенных налогоплательщиком расходов (Определения от 16.12.2008 N 1072-О-О, от 04.06.2007 N 320-О-П и от 04.06.2007 N 366-О-П):

1. Расходы являются оправданными и экономически обоснованными, если они произведены для осуществления деятельности, направленной на получение дохода. При этом имеет значение лишь цель и направленность такой деятельности а не ее результат.

2. Экономическая оправданность расходов не может оцениваться исходя из их целесообразности, рациональности, эффективности или полученного результата.

3. Целесообразность, рациональность, эффективность финансово-хозяйственной деятельности вправе оценивать лишь налогоплательщик единолично, поскольку он осуществляет деятельность самостоятельно и на свой риск. Так, исходя из принципа свободы предпринимательской деятельности суды не призваны проверять экономическую целесообразность принимаемых налогоплательщиком решений в сфере бизнеса.

4. Все произведенные организацией расходы изначально предполагаются обоснованными. Доказать их необоснованность должны именно налоговые органы.

Таким образом, на сегодняшний момент понятие «экономическая оправданность» является оценочным. Анализ судебной практики позволяет выделить следующие критерии экономической обоснованности расходов:

– наличие прямой взаимосвязи расходов с предпринимательской деятельностью (например, Постановление ФАС Московского округа от 30.05.2013 по делу N А40-79395/12-90-422 и Постановление ФАС Московского округа от 04.09.2012 N А40-9474/12-140-44);

– направленность понесенных затрат на получение дохода, которая определяется результатом всей хозяйственной деятельности организации, а не получением дохода в конкретном налоговом периоде (Определение ВАС РФ от 19.01.2009 N 17071/08, Конституционного суда РФ от 4 июня 2007 г. № 320-О-П, постановления ФАС Московского округа от 11 сентября 2013 г. № А40-115264/12-90-585, Восточно-Сибирского округа от 25 февраля 2013 г. № А78-5170/201, Центрального округа от 24 сентября 2012 г. № А14-10351/2011);

– связь расходов с обязанностями организации, условиями договора или положениями закона (например, Постановление ФАС Центрального округа от 09.04.2013 по делу N А35-7128/2012 , Северо-Кавказского округа от 25.07.2012 по делу N А53-11418/2011 ).

На вопрос отвечала:

И.И. Греченко,

ведущий эксперт ИПЦ «Консультант+Аскон»

Экономическая обоснованность расходов

Произведенные расходы тогда уменьшают доходы в целях исчисления налога на прибыль, когда их можно признать одновременно и обоснованными, и документально подтвержденными, и произведенными для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме (абз. 3 п. 1 ст. 252 НК РФ). При этом понятие «экономически оправданные» нормами НК РФ не определено. Кроме того, в законодательстве Российской Федерации отсутствуют какие-либо конкретные, четкие критерии экономической обоснованности и экономической оправданности расходов. Что позволяет сделать вывод о том, что понятие «обоснованность» — категория оценочная, и правомерность оценки расходов как обоснованных является основной причиной споров с налоговыми органами.

В период действия гл. 25 НК РФ судебная практика выработала определенные критерии обоснованности расходов, проявились подходы к разрешению такой категории споров в судах. Рассмотрим основные из них.

Наличие прямой взаимосвязи расходов с деятельностью, направленной на получение дохода

Расход является обоснованным и экономически оправданным только в том случае, если он связан с предпринимательской деятельностью юридического лица. Согласно ст. 2 ГК РФ предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Таким образом, если расход осуществляется предприятием в рамках предпринимательской (хозяйственной, производственной) деятельности, априори — направленной на получение дохода, то такой расход при наличии соответствующего документального подтверждения будет обоснованным.

Так, согласно Постановлению ФАС Западно-Сибирского округа от 28.04.2004 N Ф04/2234-465/А46-2004 «экономическая обоснованность понесенных налогоплательщиком расходов должна определяться хозяйственной деятельностью предприятия, направленной на получение дохода». Аналогичный вывод сделал и ФАС Северо-Западного округа в Постановлении от 18.06.2004 N А56-32759/03: «Условиями отнесения затрат на себестоимость продукции (работ, услуг) являются их связь с хозяйственной деятельностью налогоплательщика и документальное подтверждение осуществления таких затрат».

Кроме того, расход обоснован, если без него предприятие не получит дохода. В Постановлении ФАС Поволжского округа от 17.08.2004 N А55-14330/03-5 суд указал, что «определение рациональности тех или иных расходов относится к хозяйственной деятельности организации. Для ОАО «Гидроавтоматика» явилось рациональным заключить договор с ООО ПКФ «Вариант», поскольку работа в рамках указанного договора приносила ему доход».

Именно из этого исходил ФАС Северо-Западного округа в упомянутом Постановлении N А56-32759/03, указав в кассационной инстанции, что суды первой и апелляционной инстанций, оценив представленные сторонами доказательства, сделали вывод о том, что в результате осуществления таких затрат налогоплательщик получил (получит) доход (экономическую выгоду). При этом указанные расходы по договорам относятся к прочим расходам, связанным с производством и реализацией продукции.

Нередко в настоящее время предприятиями заключаются агентские договоры на реализацию или закупку товара. Согласно пп. 3 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги). Вместе с тем заключение такого договора влечет за собой дополнительное увеличение расходов, предприятию следует заблаговременно подготовить их соответствующее правовое, документальное и экономическое обоснование.

Например, общество в течение ряда лет сотрудничает с компанией-покупателем. В новом году оно заключает договор с агентом на реализацию товара, который продает тому же покупателю. Понятно, что данная ситуация при выездной проверке вызовет у налогового органа ряд вопросов, а в случае прямой или косвенной взаимозависимости продавца и агента приведет к доначислению налога на прибыль, а, возможно, и к судебному процессу.

Рассмотрим следующее дело. Общество осуществляло добычу нефти и ее реализацию на внутреннем рынке. В дальнейшем оно приобретало нефть через нескольких посредников по более высокой цене и поставляло ее на экспорт. По мнению налогового органа, расходы на приобретение нефти на внутреннем рынке не могли быть в полном размере признаны обоснованными. Суд согласился с позицией налогового органа, установив следующее:

реализованная обществом на экспорт нефть в марте, апреле, мае, июне 2003 г. была добыта самим предприятием и продана на внутреннем рынке, а затем приобретена им же через цепочку посредников, но по более высокой цене;

ни одна из организаций, участвующих в схеме, не производила каких-либо дополнительных услуг по переработке нефти, добытой обществом, техническая характеристика нефти не изменялась;

фактическая передача нефти не производилась, оформлялись только товаросопроводительные документы;

транспортировка нефти при ее реализации также не производилась, в актах приема-сдачи нефти по всем договорам определены одни и те же пункты приема-передачи нефти;

счета-фактуры на реализацию данной нефти оформлены участниками сделок в один и тот же день;

все организации-участники сделок имели расчетные счета в одном банке, что позволило провести оплату по сделкам в один день соответствующего месяца;

данные организации являются зависимыми (общество являлось учредителем некоторых из посредников).

С учетом изложенного суд пришел к выводу об отсутствии экономической оправданности затрат в указанной сумме (Постановление ФАС Уральского округа от 03.11.2004 N Ф09-4578/04-АК).

На практике юридические лица часто заключают информационно-консультационные договоры. На основании пп. 14 и 15 п. 1 ст. 264 НК РФ расходы налогоплательщика на юридические, информационные, консультационные и иные аналогичные услуги относятся к прочим расходам, связанным с производством и реализацией. Однако обществу следует доказать взаимосвязь таких расходов с производственной деятельностью. Производственная направленность оплачиваемых услуг должна быть четко и определенно видна из отчетных документов (маркетинговое исследование, письменная консультация в виде ответа на вопрос общества, отчет консультанта и др.).

Так, в Постановлении ФАС Уральского округа от 22.07.2004 N Ф09-2896/04-АК арбитражным судом установлено и материалами дела подтверждается, что «расходы заявителя на оплату услуг по договору, заключенному с ООО «Сервис-консалтинг XXI», по обеспечению проведения реструктуризации задолженности по налоговым платежам перед бюджетом направлены на изменение срока уплаты налоговых платежей и не соответствуют критериям, предусмотренным п. 1 ст. 252 НК РФ, поскольку данные расходы произведены для осуществления деятельности, не направленной на получение дохода».

Таким образом, во избежание споров с проверяющими или защищая свою позицию в суде, предприятие должно четко обосновать, зачем ему понадобились те или иные услуги.

Примером может послужить выигранное налоговым органом дело, когда общество не смогло доказать связь между проводимыми маркетинговыми исследованиями и деятельностью фирмы. Консультационно-информационные услуги приобретались в отношении деятельности, которой общество не занималось. Таким образом, расходы по перечисленным услугам были исключены судом из состава затрат, отнесенных на себестоимость произведенной продукции (Постановление ФАС Дальневосточного округа от 19.11.2003 N Ф03-А73/03-2/2811).

Рассмотрим еще один пример доказательства обоснованности затрат на маркетинговые исследования, но в этом случае решение было принято в пользу налогоплательщика.

Как следует из материалов дела, между ЗАО «Экс-Мар» и ООО «Магний» в течение 2002 г. заключались договоры, предметом которых являлось оказание услуг по сравнительному анализу цен, подготовка и предоставление информации, сбор данных, обработка и составление сравнительной таблицы цен по закупу от поставщиков, составление спецификации для участия в тендерных торгах. На основании представленных документов (в том числе договоров, контрактов) с учетом осуществляемого обществом вида деятельности суд пришел к выводу, что предоставленная ООО «Магний» информация необходима налогоплательщику для дальнейшей работы и продвижения продукции на рынок, а также для участия общества в тендерах. Поэтому суд в Постановлении ФАС Восточно-Сибирского округа от 06.10.2004 N А19-2575/04-33-Ф02-4074/04-С1 признал, что произведенные налогоплательщиком затраты по оплате услуг по маркетинговому исследованию цен являются экономически обоснованными и оправданными.

Экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов

Неправомерность подхода, при котором возможность отнесения затрат на расходы непременно увязывается с фактом получения доходов в текущем налоговом периоде, все чаще подтверждается судами.

Характерны в данном случае выводы, содержащиеся в Постановлении ФАС Северо-Западного округа от 02.08.2004 N А56-1475/04, согласно которому «довод налогового органа получил оценку судебных инстанций, обоснованно указавших на то, что, по смыслу ст. 252 НК РФ, экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью таких расходов на получение дохода, т.е. обусловленностью экономической деятельности налогоплательщика. Кроме того, принятие расходов для целей налогообложения не исключается и в случае получения налогоплательщиком убытка как результата финансовой деятельности за отчетный (налоговый) период (п. 8 ст. 274 НК РФ)».

Кроме того, как подчеркнуто в Постановлении ФАС Восточно-Сибирского округа от 06.10.2004 N А19-2575/04-33-Ф02-4074/04-С1, обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом периоде, а направленностью таких расходов на получение дохода, т.е. обусловленностью экономической деятельности налогоплательщика.

Налогоплательщик как субъект предпринимательской деятельности вправе самостоятельно определять наличие экономической выгоды от понесенных расходов

Обращаясь к ст. 2 ГК РФ, согласно которой предпринимательская деятельность осуществляется налогоплательщиком на свой страх и риск, можно сделать вывод, что налогоплательщик как субъект предпринимательской деятельности вправе самостоятельно определять наличие экономической выгоды от понесенных расходов.

Подтверждается это и арбитражной практикой. В Постановлении ФАС Московского округа от 07.06.2004 N КА-А40/4482-04 указано, что налогоплательщик как субъект предпринимательской деятельности вправе самостоятельно определять наличие экономической выгоды от приобретения оборудования, а необходимость приобретения оборудования вызвана пожеланиями покупателя.

Аналогичны и выводы, содержащиеся в Постановлении ФАС Центрального округа от 17.12.2004 N А36-138/2-04. Налоговый орган посчитал, что произведенные налогоплательщиком затраты нельзя признать экономически оправданными, поскольку они не обусловлены целями получения дохода, а услуги оказаны организацией, учредителем которой является председатель совета директоров налогоплательщика. Суд отклонил эти доводы, указав, что налогоплательщик как субъект предпринимательской деятельности вправе самостоятельно определять наличие экономической выгоды от результатов оказанных консультационных услуг.

Экономическая оправданность затрат ставится судами в прямую зависимость от условий договора или положений закона

Примером того, что определение экономической оправданности затрат ставится судами в прямую зависимость от условий договора или положений закона, является Постановление ФАС Западно-Сибирского округа от 24.03.2004 N А26-4781/03-29. В нем указано, что «обязанность налогоплательщика оказать названные услуги либо оплатить их должна быть определена договором либо законом. Исходя из условий заключенных Обществом контрактов, спорные расходы не отнесены к расходам Общества».

Аналогичный вывод содержит и Постановление ФАС Западно-Сибирского округа от 24.11.2004 N Ф04-6970/2004 (5122-А27-14).

При рассмотрении спора об отнесении на расходы затрат, связанных с оплатой аудиторских услуг и услуг по разработке вида и форм отчетности в соответствии с внутренними стандартами налогоплательщика, ФАС Северо-Западного округа в Постановлении от 02.08.2004 N А56-1475/04 указал, что «невыполнение налогоплательщиком договора может явиться основанием для его расторжения, повлиять на его продление, а также получение налогоплательщиком соответствующего дохода».

А в Постановлении ФАС Уральского округа от 27.10.2004 N Ф09-4454/04АК суд установил, что спорные расходы (связанные с применением вышеуказанных нормативных актов, а также с оплатой транспортных услуг по доставке товаров, информационно-консультационных услуг, услуг сертификации, страховых взносов от несчастных случаев) являются неотъемлемой частью процесса розничной торговли, без которой осуществление торговли невозможно.

Таким образом, если расходы произведены налогоплательщиком в силу положений закона или условий договора, шансы доказать их обоснованность значительно повышаются.

Обязанность по доказыванию обоснованности расходов возлагается на налогоплательщика

Исходя из арбитражной практики суд самостоятельно рассматривает и оценивает те или иные расходы на предмет их экономической оправданности, возлагая при этом обязанность по доказыванию последней на налогоплательщика.

Например, согласно Постановлению ФАС Волго-Вятского округа от 19.01.2004 N А11-4426/2003-К2-Е-1961, отказывая обществу в иске, суд помимо прочего сослался на то, что оно не представило доказательств экономической оправданности понесения им спорных затрат по управлению предприятием в силу требований ст. 65 АПК РФ. Аналогичный вывод сделан и в Постановлении ФАС Уральского округа от 15.07.2004 N Ф09-2757/04АК.

Таким образом, налогоплательщик самостоятельно должен показать и подтвердить последствия для финансово-экономической деятельности предприятия, не надеясь, что налоговый орган не сможет доказать в суде необоснованность затрат.

Следует отметить, что число споров по вопросу обоснованности затрат, разрешаемых арбитражным судом в пользу налогоплательщика, увеличивается. При этом заслуживает внимания вывод, сделанный в Постановлении ФАС Центрального округа от 17.08.2004 N А08-2355/04-21-16: «Поскольку критерии оценки экономической оправданности затрат законодателем не установлены, содержание этой нормы позволяет оценивать затраты каждого налогоплательщика на предмет возможности принятия их в целях налогообложения индивидуально, исходя из конкретных обстоятельств финансово-экономической деятельности налогоплательщика».

Таким образом, несмотря на то что ряд затрат законодатель позволяет учитывать в качестве расходов (например, по консультационно-информационным договорам, договорам на маркетинговые исследования и т.д.), ничем не подтвержденные ссылки на нормы закона не гарантируют судебной защиты, так как арбитражный суд в первую очередь принимает во внимание письменные доказательства — любые документы, содержащие сведения об обстоятельствах, имеющих значение для дела (включая договоры, акты, справки, деловую корреспонденцию), и выносит свое решение на их основании.

В заключение можно рекомендовать налогоплательщику при отнесении на расходы затрат, которые в будущем предположительно могут стать предметом спора с налоговым органом, заблаговременно подготовить их правовое, экономическое, а также документальное обоснование.

В.Бахтин

Эксперт

КГ «Что делать Консалт»

Как подтвердить «обоснованность» и «экономическую оправданность» понесенных расходов?

В пункте 1 статьи 252 НК РФ говорится о том, что: «Расходами признаются обоснованные и документально подтвержденные затраты… Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.». С «документально подтвержденными» все понятно, а как быть с понятием «обоснованные» и «экономически оправданные»? Какими документами можно подтвердить экономическую обоснованность и оправданность расходов?

В настоящее время действующим законодательством РФ не предусмотрен унифицированный документ, оформление которого позволит подтвердить обоснованность и экономическую оправданность понесенных расходов.

Говоря иными слова, в случае необходимости любая организация самостоятельно разрабатывает документ (шаблон документа), составление которого позволит подтвердить обоснованность и экономическую оправданность расходов, понесенных организации в той или иной ситуации. Помимо указанного документа (шаблона), по нашему мнению, следует разработать порядок его составления и перечень подразделений, для которых он предусмотрен, закрепив указанные положения в Учетной политике предприятия.

Обращаем внимание, в связи с вступлением с 1 января 2013 года в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) Минфин России в Информации от 04.12.2012 № ПЗ-10/2012 разъясняет:

· исходя из части 4 статьи 9 Закона № 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Закона № 402-ФЗ.

· исходя из части 1 статьи 7 и статьи 9 Закона № 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

· согласно части 4 статьи 9 Закона № 402-ФЗ формы первичных учетных документов, применяемые для оформления фактов хозяйственной жизни экономического субъекта, должны быть утверждены руководителем этого экономического субъекта.

При разработке документа (шаблона документа), оформление которого позволит подтвердить обоснованность и экономическую оправданность понесенных расходов, следует принять во внимание:

1. Каждое предприятие по-своему уникально. Решая вопрос об обоснованности и экономической оправданности тех или иных понесенных расходов, необходимо учитывать:

· суть хозяйственной операции, в результате которой были понесены расходы;

· вид деятельности, осуществляемой предприятием, и его организационную структуру;

· обычаи делового оборота;

· иные специфические особенности финансово-хозяйственной деятельности предприятия.

Помимо перечисленных факторов необходимо принять во внимание:

· цены, по которым оплачены расходы (они должны быть сопоставимы с рыночными ценами);

· существует ли прямая взаимосвязь между деятельностью организации, направленной на получение доходов, и понесенными расходами;

· существует ли взаимозависимость между понесенными расходами и нормами, установленными, действующим гражданским, трудовым или налоговым законодательством РФ.

2. Обзор арбитражной практики показал (постановление ФАС ЗСО от 11.02.2008 № Ф04-762/2008(183-А75-40), постановление ФАС ПО от 06.12.2007 № А65-6770/07): под экономически оправданными расходами следует понимать затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота.

Минфин России в письме от 21.05.2010 № 03-03-06/1/341 разъясняет:

«Обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Учитывая, что в налоговом законодательстве не используется понятие экономической целесообразности и не регулируются порядок и условия ведения финансово-хозяйственной деятельности, обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (ч. 1 ст. 8 Конституции Российской Федерации) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность. При этом проверка экономической обоснованности произведенных налогоплательщиком расходов осуществляется налоговыми органами во время мероприятий налогового контроля, порядок проведения которого установлен НК РФ».

Получить еще больше информации о расходах можно в «Обзоре материалов. Налог на прибыль» в информационной системе 1С:ИТС

Информационная система 1С:ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе «Отвечает аудитор» Информационной системы 1С:ИТС.

А чтобы не пропускать свежие консультации экспертов и другую полезную информацию, Вы можете подписаться на бесплатную рассылку: http://its.1c.ru/news/subscription.php

Вы можете заключить договор информационно-технологического сопровождения с рекомендованным фирмой «1С» партнером

Экономическое обоснование затрат предприятия

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Владимирский государственный университет

имени Александра Григорьевича и Николая Григорьевича Столетовых»

(ВлГУ)

Институт (факультет) малого и среднего бизнеса

Кафедра «Коммерции и Гостеприимства»

Курсовая работа

по дисциплине: «Экономика организации»

на тему: «Экономическое обоснование затрат предприятия»

Вариант 6

Владимир,2015

Введение……………………………………………………………………………………3

Исходные данные………………………………………………………………………….5

- Определение суммы годовых амортизационных отчислений………………………6

- Расчет материальных затрат на производство и реализацию продукции…………12

- Расчет потребности в трудовых ресурсах и средствах на оплату труда…………..16

- Расчет затрат на производство и реализацию продукции………………………….20

- Определение выручки от реализации продукции и финансовых результатов……..22

- Расчет потребности в оборотных средствах………………………………………….23

- Основные технико-экономические показатели работы предприятия……………..25

- Построение графика безубыточности для заданной производственной программы……………………………………………………………………………..26

Заключение……………………………………………………………………………….27

Список литературы………………………………………………………………………28

Введение

Экономика – это наука о том, как общества используют ограниченные ресурсы для производства полезных продуктов и распределяют их среди различных групп людей. Система экономических наук изучает теоретические основы и практические формы функционирования рыночных структур, и механизмы взаимодействия субъектов экономической деятельности общества в целом по народному хозяйству, в отдельных его отраслях, в отдельных видах экономической деятельности.

Произведенные затраты тогда уменьшают доходы в целях исчисления налога на прибыль и единого налога при упрощенной системе налогообложения, когда их можно признать одновременно и обоснованными, и документально подтвержденными, и произведенными для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).