Содержание

- Доля запасов в оборотных активах

- Формула доли запасов в оборотных активах

- Еще найдено про доля запасов в оборотных активах

- Доля оборотных средств в активах

- Что относится к оборотным средствам (ОбС)

- Какой коэффициент показывает долю оборотных активов

- Доля оборотных средств в активах: нормативное значение

- Как влияет собственный капитал на платежеспособность организации

- Собственный оборотный капитал и его применение в анализе

- Оборотные средства. Оборотные средства — это средства, используемые предприятием для осуществления своей постоянной деятельности

- Еще найдено про доля оборотных средств в активах

- Организационно-экономическая характеристика российско-греческого предприятия ЗАО «Вергина»

Доля запасов в оборотных активах

Доля запасов в оборотных активах — Доля запасов в оборотных активах это отношение запасов к оборотным активам.

Формула доли запасов в оборотных активах

Доля запасов в оборотных активах = Запасы / Оборотные активы

Анализ доли запасов в оборотных активах производится в программе ФинЭкАнализ в блоке Анализ финансового состояния в динамике.

Слишком высокая доля запасов может быть признаком затоваривания, либо пониженным спросом на продукцию.

Синонимы

Доля запасов в общей величине оборотных активов

Страница была полезной?

Еще найдено про доля запасов в оборотных активах

- Анализ бухгалтерского баланса коммерческой организации с помощью финансовых коэффициентов Доля запасов в оборотных активах Запасы Оборотные активы Доля дебиторской задолженности в оборотных активах Дебиторская задолженность Оборотные активы Доля основных

- Методика анализа имущественного положения коммерческой организации по данным бухгалтерского баланса Доля запасов в оборотных активах Запасы Оборотные активы Доля дебиторской задолженности в оборотных активах Дебиторская задолженность Оборотные активы Доля основных

- Анализ рентабельности основной деятельности торговой организации N 3 21,6723 21,6125 0,0598 99,7 8 Доля товарных запасов в оборотных активах 3 Е 0,5248 0,4722 0,0526 90,0 9. Издержкоемкость выручки

- Модель оценки кредитного риска корпоративных кредитозаемщиков на основе фундаментальных финансовых показателей ДС КФВ ВБ STWC Доля запасов в оборотных активах 3 ОА RECWC Доля дебиторской задолженности в оборотных активах ДЗ

- Методика оценки деловой активности предприятии АПК по индикаторам денежных потоков Показатели операционной активности 1 Доля запасов в оборотных активах 0,421 0,422 0,410 97,4 2. Коэффициент оборачиваемости оборотных активов 0,883

- Анализ финансового состояния с целью определения кредитоспособности организации Коэффициент обеспеченности материальных запасов показывает в какой степени материально-производственные запасы обеспечены собственным оборотными средствами предприятия и рассчитывается как отношение собственных оборотных средств ж величине материально-производственных запасов Коэффициент мобильности оборотных средств показывает долю оборотного капитала в общей сумме активов и рассчитывается

- Отбор факторов риска банкротства предприятия на основе метода главных компонент Доля оборотных средств в активах 0,561 -0,175 0,133 0,269 0,600 Доля запасов в оборотных активах -0,536 -0,542 0,084 -0,047 0,060 Коэффициент концентрации собственного капитала -0,329

- Оценка эффективности использования финансовых ресурсов организаций аграрного сектора региона Коэффициент обеспеченности собственными оборотными средствами >0,1 0,73 0,41 -0,11 -0,15 Доля запасов в оборотных активах % 36,0 29,2 88,4 57,3 Коэффициенты деловой активности позволяют проанализировать

- Финансовые коэффициенты Коэффициент оборачиваемости товарно-материальных запасов Доля оборотных средств в активах Коэффициент оборачиваемости денежных средств Коэффициент оборачиваемости средств в расчетах

- Анализ и оценка эффективности финансовой политики организации С 2012 г значительно увеличилась общая величина и удельный вес запасов в оборотных активах ОАО Механика т е доля активов имеющих материально-вещественную форму 1 с

- Финансовая устойчивость компании: проблемы и решения Доля оборотных активов в 2015 г составляет 27,71% из них доля запасов — 7,27% краткосрочная дебиторская

- Мониторинг и анализ оборотных средств на основе бухгалтерской (финансовой) отчетности коммерческих предприятий Дебиторская задолженность Финансовые вложения за исключением денежных эквивалентов Денежные средства и денежные эквиваленты Прочие оборотные активы

- Методика анализа финансовой устойчивости коммерческой организации Оборотные активы Доля покрытия собственными оборотными средствами запасов ≥ 0,6-0,8 Собственный оборотный капитал Запасы Доля покрытия

- Финансовая устойчивость организации и критерии структуры пассивов Если предположить что на начало исследуемого периода вся доля собственного оборотного капитала направлялась на формирование запасов то и в этом случае они покрывают 32,59% стоимости запасов Для стабилизации финансового состояния необходимо увеличить долю источников собственных средств в оборотные активы понизить

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Оценка производится на основании сформированного аналитического баланса и включает помимо указанных нами расчет и анализ следующих показателей коэффициент автономии коэффициент обеспеченности собственными оборотными средствами коэффициент текущей ликвидности коэффициент абсолютной ликвидности доля оборотных активов в их общей величине структурный показатель характеризующий удельный вес оборотных активов запасы и затраты дебиторская задолженность денежные средства и краткосрочные финансовые вложения в общем

- Особенности проведения комплексного экономического анализа оборотных активов торговых организаций Краткосрочная дебиторская задолженность прочие оборотные активы 3. Медленно реализуемые активы Запасы за минусом расходов будущих периодов 4.

- Управление оборотным капиталом хозяйствующего субъекта как важное направление его краткосрочной финансовой политики Однако их доля в структуре оборотных активов завода по-прежнему существенна 36,13% Анализируя запасы важно оценить интенсивность их

- Методическое обеспечение диагностики финансовой несостоятельности предприятий К2 0,63179 Оборотные активы — запасы Краткосрочные обязательства 3 Доля собственных оборотных средств в активах К3 0,55201

- Анализ деловой активности Д12 дни 123 103 -20 3 Доля запасов в общей величине оборотных активов Д15 коэф 0.563 0.577 0.014 Коэффициент оборачиваемости материальных

- Финансовый анализ деятельности малых предприятий Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров работ услуг приводит к небольшой доле в составе оборотных активов долгов покупателей и наоборот состояние запасов У предприятия может быть излишек или недостаток

Доля оборотных средств в активах

Доля оборотных активов в общей величине капитала — это коэффициент, который показывает уровень платежеспособности компании.

Что относится к оборотным средствам (ОбС)

Это имущество предприятия с кратким сроком использования и погашения. Его также можно назвать эксплуатационным ресурсом. ОбС используются в операционной деятельности компании и являются наиболее ликвидной частью имущества предприятия.

К ОбС относятся средства предприятия, которые будут использованы или погашены в течение одного года:

- запасы (материалы и комплектующие, товары, готовая продукция, остатки незавершенного производства);

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- деньги;

- иные активы, которые удовлетворяют условиям.

Какой коэффициент показывает долю оборотных активов

Рассчитывается доля оборотного капитала в активах по данным бухгалтерского баланса на определенную дату. Вычисляется она по формуле:

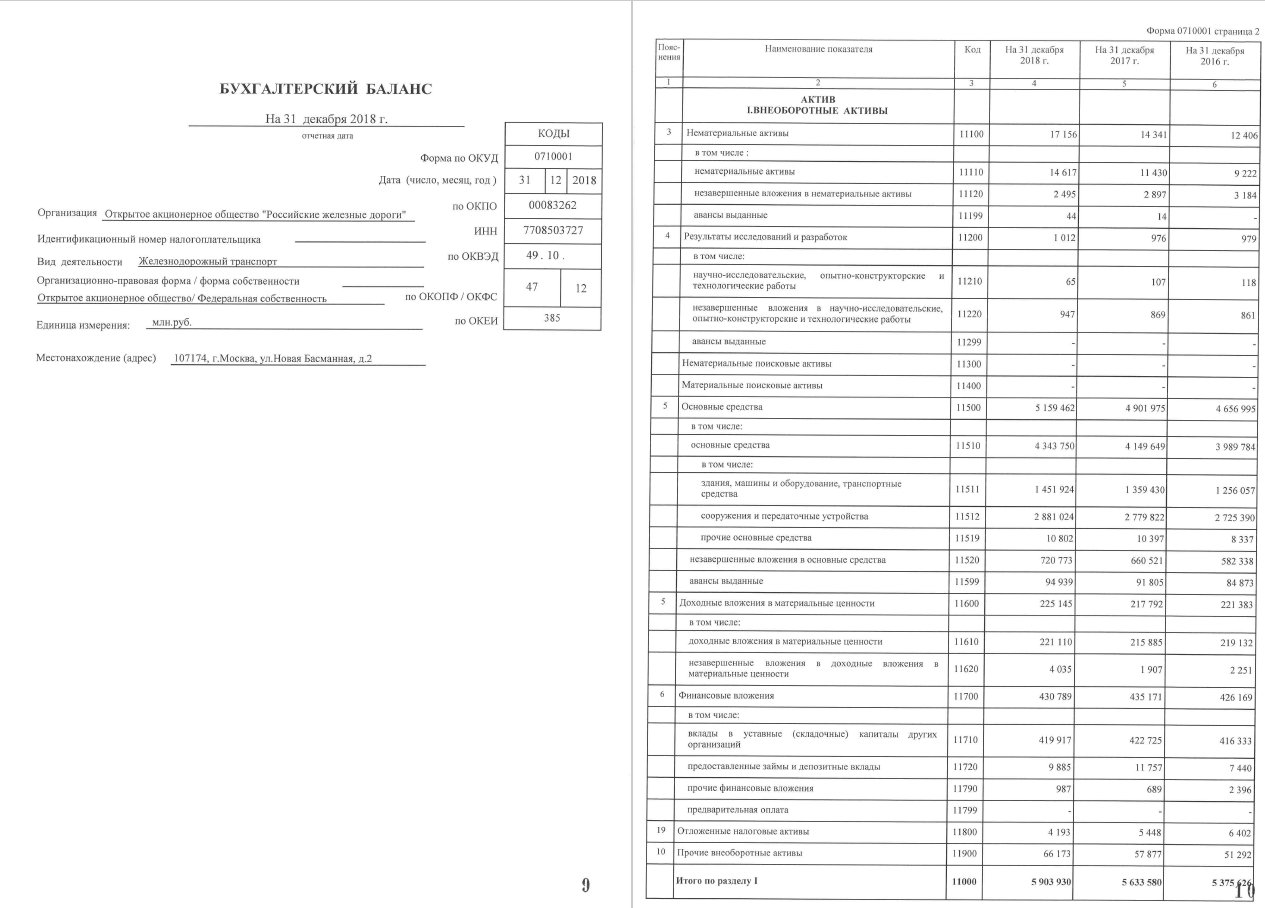

Рассмотрим пример расчета показателя по данным бухгалтерского баланса ОАО «РЖД» на 31.12.2018.

Для более глубокого анализа могут рассчитываться коэффициенты, показывающие уровень влияния отдельных видов на общую стоимость ОбС. Например, доля запасов в общей величине оборотных активов:

Доля оборотных средств в активах: нормативное значение

В общем случае считается, что процент таких эксплуатационных ресурсов в общей сумме капитала должен составлять 50 %. И чем он выше, тем более ликвидным является баланс предприятия. При высоком проценте ОбС можно сделать вывод о том, что платежеспособность компании находится на хорошем уровне.

Но это не совсем правильно. Высоколиквидная компания более привлекательна для инвесторов. Но необходимый уровень высоколиквидного имущества в ее общей структуре очень сильно зависит от специфики деятельности предприятия. Это очень хорошо видно на примере баланса ОАО «РЖД». Значение коэффициента составляет лишь 5,7 % от общей стоимости активов. Обусловлено это тем, что эта транспортная компания имеет крайне высокие вложения в основные средства (транспорт, сооружения, передаточные устройства).

Как влияет собственный капитал на платежеспособность организации

Доля собственных средств в оборотных активах характеризует степень участия собственного капитала в формировании ОбС. Нормативное значение этого показателя — ≥ 0,1. Чем выше данный показатель, тем устойчивее финансовое положение организации. Коэффициент определяется по формуле:

Пример:

Для ОАО «РЖД» показатель является отрицательным. Это очень плохая тенденция, так как характеризует низкую платежеспособность компании и большую зависимость от вливаний кредиторов.

Собственный оборотный капитал и его применение в анализе

СОС показывают превышение стоимости ОбС над объемом краткосрочных обязательств:

Объем СОС показывает, сможет ли предприятие погасить все свои краткосрочные обязательства за счет реализации всех высоколиквидных активов. Чем выше показатель, тем более финансово устойчиво предприятие.

СОС используется для расчета относительных показателей платежеспособности и финансовой устойчивости. Например, с его использованием определяется доля ОбС в покрытии запасов.

Доля собственных оборотных средств в запасах определяется по формуле:

Она показывает, насколько запасы предприятия обеспечены собственными средствами компании. Нормативное значение не должно быть ниже 0,5.

По нашему примеру:

Рассчитанный коэффициент имеет вновь отрицательное значение, что плохо характеризует уровень платежеспособности компании.

Оборотные средства. Оборотные средства — это средства, используемые предприятием для осуществления своей постоянной деятельности

Оборотные средства — это средства, используемые предприятием для осуществления своей постоянной деятельности, оборотные средства включают в себя производственные запасы предприятия, незавершенное производство, запасы готовой и отгруженной продукции, дебиторскую задолженности, а также наличные деньги в кассе и денежные средства на счетах предприятия.

Состав оборотных средств:

Под составом оборотных средств следует понимать входящие в их состав элементы:

• производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части…);

• незавершенное производство;

• расходы будущих периодов;

• готовая продукция на складах;

• продукция отгруженная;

• дебиторская задолженность;

• денежные средства в кассе предприятия и на счетах в банке.

Материалы подразделяются на основные и вспомогательные.

Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани). Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие контроля качества.

Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

На основе элементного состава оборотных средств можно определить их структуру, которая представляет собой удельный вес стоимости отдельных элементов оборотных средств в общей их стоимости.

Оборачиваемость оборотных средств

Критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.

Эффективность использования оборотных средств предприятий (организаций) характеризуют три основных показателя:

• Коэффициент оборачиваемости;

• Коэффициент загрузки оборотных средств;

• Длительность одного оборота.

Коэффициент оборачиваемости оборотных средств (скорость оборота) характеризует размер объема выручки от реализации продукции на среднюю стоимость оборотных средств. Продолжительность одного оборота в днях равна частному от деления числа дней за анализируемый период (30, 90, 360) к оборачиваемости оборотных средств. Величина, обратная скорости оборота, показывает размер оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Это соотношение характеризует степень загрузки средств в обороте и называется коэффициентом загрузки оборотных средств. Чем меньше величина коэффициента загрузки оборотных средств, тем эффективнее используются оборотные средства.

Главной целью управления активами предприятия, в том числе и оборотными средствами, является максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств, фактически изъятая из оборота для текущих платежей. Часть средств должна быть размещена в виде высоколиквидных активов. Важной задачей в части управления оборотными средствами предприятия является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных активов. Необходимо также поддерживать оптимальное соотношение собственных и заемных оборотных средств, так как от этого непосредственно зависят финансовая устойчивость и независимость предприятия, возможность получения новых кредитов.

Коэффициент оборачиваемости определяется делением объема реализации продукции в оптовых ценах на средний остаток оборотных средств на предприятии:

Коб = Q /Фоб , где

Коб – коэффициент оборачиваемости оборотных средств, обороты;

Q – объем реализованной продукции, руб.;

Фоб – средний остаток оборотных средств, руб.

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых обортными средствами предприятия за определенный период (год, квартал), или показывает объем реализованной продукции, приходящейся на 1 руб. оборотных средств.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует денежные ресурсы. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия, неблагополучном финансовом состоянии.

Коэффициент закрепления оборотных средств- величина, обратная коэффициенту оборачиваемости. Он характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции:

Кз = Фоб / Q, где

Кз – коэффициент закрепления оборотных средств.

Длительность одного оборота в днях находится делением количества дней в периоде на коэффициент оборачиваемости Тоб:

Тоб = Д / Коб, где

Д – число дней в периоде (360, 90).

Анализ объема и структуры оборотных средств с подразделением их на нормируемые и ненормируемые проводится по данным бухгалтерского баланса в сравнении с началом отчетного периода. В процессе анализа целесообразно изучить изменение за отчетный период нормируемых средств как в целом, так и по отдельным элементам: запасы сырья и материалов на складе, запасы готовой продукции на складе, в пути, денежные средства и ценные бумаги в кассе, товары, отгруженные по договорам комиссии и поручения, оказанные услуги. Затем нужно анализировать ненормируемые оборотные средства: денежные средства на расчетном счете, дебиторскую задолженность, прочие средства. Особое внимание следует обратить на изменения абсолютной суммы и удельной величины средств, вложенных в товары отгруженные и принятые на ответственное хранение, в том числе по договорам комиссии и поручения, а также дебиторскую задолженность.

Структура оборотных средств — это пропорции распределения ресурсов между отдельными элементами текущих активов. Она отражает, в частности, специфику операционного цикла, а также то, какая часть текущих активов финансируется за счет собственных средств и долгосрочных кредитов, а какая – за счет заемных, включая краткосрочные кредиты банков.

Нормируемые оборотные средства планируются предприятием, тогда как ненормируемые оборотные средства объектом планирования не являются.

Оборотные средства представляют собой определенную сумму денежных средств. Для того, чтобы знать, сколько же нужно предприятию оборотных средств, их объемы нормируют и определяют сумму нормируемых оборотных средств.

К нормируемым оборотным средствам относятся: сырье и материалы, комплектующие и полуфабрикаты, топливно-технологическое сырье и незавершенное производство, а также готовая продукция на складе.

Не нормируются: товары отгруженные, денежные средства, дебиторская задолженность, средства в расчетах.

Нормирование оборотных средств — процесс сложный, трудоемкий, учитывающий влияние многочисленных факторов (цены, тарифы, длительность технологического цикла, формы расчетов и многое другое). Процесс нормирования состоит из нескольких этапов:

1. Определение нормо-запасов в днях по группам товарно-материальных ценностей. Норма запаса в днях складывается из: транспортного запаса (время нахождения товарно-материальных ценностей в пути), текущего запаса (запаса, необходимого для нормального процесса производства между двумя поставками, этот запас устанавливается в размере 50% от транспортного), технологического запаса (подготовка сырья, материалов, комплектующих к производству) и страхового запаса.

2. Определение частных нормативов по конкретным группам товарно-материальных ценностей путем умножения норматива в днях на норму расхода определенного запаса, необходимого для изделия (в натуральном выражении).

3. Пересчет частных нормативов в денежные средства.

4. Суммирование частных нормативов в общий норматив оборотных средств.

Расчеты нормирования оборотных средств ведутся по кварталам (за основу берется IV квартал прошедшего года).

Еще найдено про доля оборотных средств в активах

- Мониторинг и анализ оборотных средств на основе бухгалтерской (финансовой) отчетности коммерческих предприятий К ним относятся комплектование оборотных средств должны осуществляться в первую очередь за счет собственных средств доля собственных средств в оборотных активах должна превышать заемные средства сумма оборотных средств должна превышать краткосрочные обязательства

- Доля оборотных активов в общей величине капитала Доля оборотных средств в активах Доля оборотных активов в общей величине капитала — что показывает Доля оборотных

- Анализ состояния и использования заемного (привлеченного) капитала на основе бухгалтерской (финансовой) отчетности Мониторинг привлеченных заемных средств предусматривает определение доли заемных средств в общей сумме капитала предприятия уровня финансовой устойчивости предприятия доли заемных средств в оборотных активах уровня ликвидности и платежеспособности предприятия На основании бухгалтерского баланса

- Анализ бухгалтерского баланса коммерческой организации с помощью финансовых коэффициентов Дебиторская задолженность Оборотные активы Доля основных средств во внеоборотных активах Основные средства Внеоборотные активы Доли нематериальных активов

- Особенности финансового анализа на предприятиях сельскохозяйственной отрасли Поэтому за норму можно взять коэффициент равный единице но только при наличии как собственных средств так и дотаций и субсидий со стороны государства 5 Доля оборотных средств в активах уровень которой зависит от отраслевой принадлежности табл 5 Для животноводческих

- Расчет и анализ коэффициентов и показателей обновления основных средств в ОАО «Пигмент» для построения механизма их обновления Коэффициент обеспеченности собственными оборотными средствами характеризует долю собственных средств в оборотных активах Коэффициент финансовой устойчивости выражает удельный вес тех источников финансирования

- Методика анализа имущественного положения коммерческой организации по данным бухгалтерского баланса Дебиторская задолженность Оборотные активы Доля основных средств во внеоборотных активах Основные средства Внеоборотные активы к Доля нематериальных

- Влияние структуры оборотных средств на показатели финансового состояния организации Из данных таблицы можно сделать вывод о том что рост оборачиваемости текущих активов доли собственных оборотных средств темпа изменения объема продаж положительно влияет на коэффициент текущей ликвидности

- Отбор факторов риска банкротства предприятия на основе метода главных компонент Коэффициент абсолютной ликвидности -0,423 0,730 -0,094 -0,303 0,255 Доля оборотных средств в активах 0,561 -0,175 0,133 0,269 0,600 Доля запасов в оборотных активах

- Использование методов экономического анализа в диагностике финансовой несостоятельности Оцениваемые финансовые индикаторы коэффициент абсолютной ликвидности — отношение суммы денежных средств и краткосрочных финансовых вложений к текущим обязательствам коэффициент критической ликвидности — отношение суммы денежных средств краткосрочных финансовых вложений и краткосрочной дебиторской задолженности к текущим обязательствам коэффициент текущей ликвидности — отношение текущих активов к текущим обязательствам доля оборотных средств в активах коэффициент обеспеченности оборотных активов собственными оборотными средствами коэффициент капитализации плечо

- Методическое обеспечение диагностики финансовой несостоятельности предприятий Краткосрочные обязательства 3 Доля собственных оборотных средств в активах К3 0,55201 Собственные оборотные средства Активы всего 4 Коэффициент

- Методическое обеспечение диагностики финансовой несостоятельности предприятий Краткосрочные обязательства 3 Доля собственных оборотных средств в активах КЗ 0,55201 Собственные оборотные средства Активы всего 4 Коэффициент

- Анализ консолидированной и сегментной отчетности: методический аспект Доля оборотных активов в имуществе Оборотные активы Валюта баланса 1.2 Доля денежных средств и краткосрочных финансовых финансовые вложений в оборотных

- Управление оборотным капиталом хозяйствующего субъекта как важное направление его краткосрочной финансовой политики Это объясняется тем что во-первых предприятие не придерживается никаких лимитов в наращивании оборотных средств доля оборотных активов в имуществе составляет на конец 2016 года 63,3% увеличившись на 5%

- Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации Коэффициент текущей ликвидности 1,426 7 2,329 20 Доля оборотных средств в активах 0,340 6 0,457 9 Коэффициент обеспеченности собственными средствами -0,348 0

- Аналитические показатели финансирования оборотных активов организации Коэффициент обеспеченности собственными оборотными средствами оборотных активов должен быть > 0,1. Следовательно собственные источники финансирования оборотных активов должны занимать

- Анализ финансового состояния с целью определения кредитоспособности организации Коэффициент мобильности оборотных средств показывает долю оборотного капитала в общей сумме активов и рассчитывается как отношение оборотне средств

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 8 Коэффициент обеспеченности собственными оборотными средствами доля собственных оборотных средств в оборотных активах Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности

- О соотношении и алгоритмах расчета показателей собственного оборотного капитала и чистого оборотного капитала Большинство субъектов хозяйствования формирует основные средства и другие внеоборотные активы не только за счет собственных средств но за счет долгосрочных

- Рост оборачиваемости оборотных активов как резерв развития фармацевтического промышленного предприятия в условиях структурного кризиса В виду того что доля оборотных средств в структуре активов ОАО ТХФЗ значительно увеличилась и составляет более 90% то

Организационно-экономическая характеристика российско-греческого

предприятия ЗАО «Вергина»

Доля собственных оборотных средств в покрытии запасов. Этот показатель характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Значение этого показателя должно быть более 0,5.

Доля собственных оборотных средств в покрытии запасов=![]()

2010: ![]()

: ![]()

Вывод: стоимость запасов покрывается собственными оборотными средствами.

Материально-производственные запасы формируются как за счет собственных оборотных средств, так и за счет краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям. С учетом этого для анализа представляет интерес показатель покрытия запасов.

К покрытия запасов = (Собственные оборотные средства + Краткосрочные кредиты банков и займы + Кредиторская задолженность по товарным операциям) : Материально-производственные запасы

2010: ![]()

Вывод: денежные средства покрывают запасы.

Сведем значения коэффициентов оценки ликвидности и платежеспособности ЗАО «Вергина» в таблицу (табл. 2.2, приложение 3).

Одним из важных показателей, характеризующим эффективность деятельности предприятия, является востребованность производимой продукции на рынке, которая количественно выражается в динамике продаж. С 2009 г. по 2011 г. в ЗАО «Вергина» наблюдается существенный рост реализации по всем группам колбасных изделий. Так, по вареным колбасным произошло увеличение реализации с 823,18 тн. в 2009 г. до 1387,8 тн. в 2011 г. или на 68,59%, по сосискам — с 455,26 тн. в 2009 г. до 1161,5 тн. в 2011 г. или на 155,12%, по варено-копченым колбасам — с 90,793 тн. в 2009 г. до 125,39 тн. в 2011 г. или на 38,1%, копчености — с 137,306 тн. в 2009 г. до 346,201 тн. в 2011 г. или на 152,13%.

Итак, мы рассмотрели ряд коэффициентов, отражающих структурные соотношения отдельных компонент активов и пассивов ЗАО «Вергина» и характеризующих уровень его платежеспособности. Фирма имеет рост в динамике маневренности собственных оборотных средств, что является положительной тенденцией. Денежные средства имеют абсолютную ликвидность и покрывают запасы, а это означает возможность отвечать по своим обязательствам.

Организация работы совместного предприятия

Перейти на страницу: 1 2 3 4 5 6

Еще статьи по экономике

Кооперативные уставы, их виды и содержание

Кооператив — это самодеятельная организация работников — собственников, организующих его деятельность в целях получения прибыли или реализации в своих интересах различного род …

Контрактация и квазирынки, общественные расходы и государственные предприятия

Современный мир — это мир смешанных экономик. Основную массу товаров и услуг в нем производят и реализуют частные предприятия, стремящиеся к извлечению прибыли. В то же время …

Учёт производственных затрат и себестоимости, рекомендации по снижению затрат при возделывании сои

учёт затрата Учёт затрат на производство и калькулирование себестоимости продукции, работ или услуг занимает доминирующее место в общей системе бухгалтерского учета. Именно о …