Содержание

- Источники собственных средств. Примеры. Как рассчитать

- Источники формирования собственных средств

- Уставный капитал организации, источники формирования

- Отражение в балансе выкупленных собственных акций

- Данные о переоценке ОС и НМА

- Источники формирования добавочного капитала

- Формирование резервного капитала организации

- Нераспределенная прибыль (непокрытый убыток) в балансе

- Отчеты на актуальные вопросы

- Долгосрочные обязательства

- Долгосрочные обязательства и бухгалтерский баланс

- Порядок формирования показателей по строкам раздела IV пассива баланса

- Долгосрочные обязательства в балансе. Примеры. Как рассчитать

- Что такое долгосрочные обязательства в балансе

- Долгосрочные обязательства в балансе (раздел IV)

- Примеры долгосрочных обязательств предприятия

- Нормативные и законодательные акты по теме

- Ответы на часто задаваемые вопросы по “Долгосрочные обязательства в балансе”

- Абсолютные показатели финансовой устойчивости

- Что такое финансовая устойчивость предприятия

- Как управлять финансовой устойчивостью компании

- Анализ абсолютных показателей финансовой устойчивости предприятия

- Анализ финансовой устойчивости предприятия

- Краткосрочная кредиторская задолженность — это…

- Краткосрочная и долгосрочная КЗ, сущность и способы возникновения

- Максимальный срок погашения краткосрочной КЗ

- Правила отражения краткосрочной КЗ на счетах и в балансе

- Кредиторская задолженность — что это?

- Виды кредиторской задолженности

- Причины возникновения кредиторской задолженности

- Способы и сроки погашения

- Возможные последствия

Источники собственных средств. Примеры. Как рассчитать

Собственные средства предприятия являются обязательными условиями деятельности коммерческой организации. Средства формируются при открытии компании, дополняются в процессе ведения деятельности. В случае прекращения деятельности размер собственного капитала определяет величину, распределяемую между собственниками – участниками, состоящими в составе на момент ликвидации предприятия.

Предусмотрены различные источники формирования собственных средств, поступивших в результате деятельности. Особое значение среди собственных средств имеет уставный капитал, снижение которого ниже минимального уровня не допускается законодательством.

При открытии оргнизации источником служат поступления собственников – учредителей компании. Средства вносятся денежными средствами или имуществом в стоимостной оценке, определяемой в соответствии с рыночным уровнем цен. К учету принимается размер стоимости имущества, определенная независимым оценщиком.

Источники формирования собственных средств

Собственные средства представлены ограниченный перечнем статей. Каждый из составляющих элементов имеет отдельный источник формирования. При отражении данных в показателе баланса на отчетную дату учитывается затратная составляющая.

Расходование собственных средств производится строго на определенные нужды. Перечень утверждается учредителями, закрепляется в уставных документах компании. Собственный капитал направляется на выплаты акционерам, дивиденды учредителям, покрытие расходов или убытков согласно утвержденному назначению.

| Группа собственных средств | Строка по форме 1 ББ | Источник собственных средств, отраженных в балансе | Пояснения |

| Уставный капитал (УК) | 1310 | Формируется из взносов учредителей, единственного участника | Минимальная сумма не должна снижаться ниже установленного законодательством уровня |

| Собственные акции, выкупленные у акционеров | (1320) | Стоимость выкупленных акций отражаются в балансе как отрицательная величина | В дальнейшем выкупленные акции подлежат погашению или продаже |

| Переоценка внеоборотных активов | 1340 | Отражает положительную прироста стоимости внеобортных активов – ОС и НМА | Переоценка

производится по решению руководителя в целях приведения стоимости к рыночной цене |

| Величину Добавочный капитал (ДК) | 1350 | Актив предусмотрен для отражения данных инфляции или дефляции | В ДК отражаются суммы, полученные на основании движения СК |

| Резервный капитал (РК) | 1360 | Резерв пополняется за счет нераспределенной прибыли | При необходимости в резерв направляется имущество учредителей, не признаваемое доходом |

| Нераспределенная прибыль (НП) | 1370 | Является результатом деятельности предприятия как чистая прибыль (при отсутствии отложенных обязательств), не распределенная между участниками или акционерами | Убыток, полученный организацией,

отражается по строке в виде отрицательной величины |

Собственные средства отражаются в форме 1 бухгалтерского баланса по строке 1300. Размер собственных средств по балансу определяется суммированием составляющих элементов. При расчете используют формулу:

Уставный капитал организации, источники формирования

При основании компания не обладает средствами, необходимыми для начала ведения деятельности. Уставный капитал является стартовым фондом, образующимся при открытии предприятия. Источники формирования зависят от организационной формы компании. Размер УК согласовывается учредителями с записью принимаемой стоимости в протоколе общего собрания, решении единственного участника, учредительном договоре.

| Форма организации | Источник поступления УК | Пояснения | Срок взноса |

| ООО | Вклады учредителей в денежной или натуральной форме, оцененной по рыночной стоимости | В пределах УК организация в форме ООО отвечает по долгам | Не позднее 4 месяцев с момента открытия организации |

| АО | Стоимость выпущенных акций, приобретенных учредителями | УК определяет минимальную величину суммы ответственности АО перед акционерами | До истечения 3 месяцев – не менее 50%, остальная сумма – до конца года |

| Унитарное предприятие | Уставный фонд формируется денежными средствами, ценными бумагами и имуществом государства или муниципалитета | Средств или имущество, переданные предприятию, не принадлежат на правах собственности, а передаются на ответственное хранение или ведение | В течение 3 месяцев с момента регистрации предприятия |

Размер минимального УК зависит от специфики деятельности организации. Вклады в УК допускаются в различных формах:

- Денежных средствах. Вложение производится через счет, открытый в банке. Предусмотрены вклады в российских рублях и иностранной валюте, принимаемой в оценке по курсу конвертации.

- Личным имуществом. Решение о внесении имущества в качестве вклада принимают учредители на общем собрании. Стоимость имущества определяется по рыночной оценке. Сумма принимается в размере, определенном независимым оценщиком.

- Ценными бумагами, принадлежащими учредителям.

- Неденежными нематериальными активами, принадлежащими на правах собственности физическому лицу. Стоимость нематериального актива, принимаемого в качестве вклада, определяется общим собранием учредителей. Если собственник организации является одно физическое лицо, участник единолично принимает решение по активу.

Суммы УК фактически является средствами, полученными на время деятельности предприятия от учредителей, возвращаемыми после его ликвидации.

Пример о внесении части доли имуществом. Учредители в составе 2 физических лиц приняли решение о создании общества с УК в размере 10 000 рублей. Учредитель 1 внес денежную сумму в размере 5 000 рублей. Общее собрание постановило, что учредитель 2 вносит 10% стоимости денежными средствами, 90% – имуществом (оргтехникой). Оценка показала стоимость ОС в размере 12 000 рублей. Учредитель внес 500 рублей наличностью, на сумму 4 500 рублей был произведен вклад имуществом.

Важно! После взноса доли учредителя неденежными средствами имущество переходит в собственность организации, если иное не прописано в договоре.

Отражение в балансе выкупленных собственных акций

Компания имеет право выкупить собственные акции. Сумма, направляемая на выкуп, ограничивается 10% от величины чистых активов. Стоимость выкупленных акций уменьшает УК, признается неоплаченным капиталом. Величина отражается в балансе по строке 1320 в отрицательной сумме.

При продаже выкупленных акций у предприятия образуется прибыль или убыток. Отрицательная величина погашается за счет нераспределенной прибыли, положительная разница зачисляется на счета добавочного капитала как эмиссионный доход.

Данные о переоценке ОС и НМА

Долгосрочные активы подлежат переоценке. Операция проводится для приведения остаточной бухгалтерской стоимости активов к их рыночной цене. Особенности переоценки и источников информации в учете:

- Данные дооценки отражаются отдельной строкой в балансе. При проведении уценки сумма списывается за счет прибыли в распоряжении компании.

- Дооценка, признаваемая как источник собственных средств в балансе, после проведения первой переоценки должна проводится регулярно, каждый год.

- Чаще 1 раза в год операция не осуществляется.

- В дальнейшем переоценка производится по восстановительной стоимости активов.

- Потребность проведения ежегодного пересмотра стоимости отражается в учетной политике предприятия.

Процедура осуществляется в течение отчетного периода, не чаще одного раза в год. Данные о дооценке отражаются в балансе на начало следующего отчетного периода.

Источники формирования добавочного капитала

Добавочный капитал создается как актив, образовавшийся без обязательств перед третьими лицами. ДК возникает на базе собственных средств. Актив увеличивает финансовую устойчивость предприятия. Источниками формирования добавочного капитала служат:

- Проведение дооценки внеоборотных активов (отражается отдельной строкой в балансе).

- Эмиссионный доход акционерных обществ, полученный в связи с переоценкой номинальной стоимости акций.

- Курсовая разница, возникшая при рублевой оценке средств, внесенных учредителями в иностранной валюте или при пересчете стоимости активов. Принимается к учету положительная разница.

- НДС, начисленный по имуществу, внесенному учредителями.

- Суммы, полученные от учредителей свыше оплаты долей УК. В составе ДК отражаются суммы, превышающие стоимости долей учредителей.

Средства ДК направляются только на ограниченные цели, определенные учредителями и законодательными нормами.

Формирование резервного капитала организации

Резервный капитал является страховой формой, увеличивающей гарантии ответственности перед третьими лицами. Источником формирования резервного капитала является нераспределенная прибыль предприятия. Реже источником создания РК является имущество учредителей. Вклады от учредителей в виде имуществ не облагается налогом, тогда как денежная форма пополнения чистых активов признается доходом. Резервный капитал в ООО может не формироваться. Обязанность по созданию РК в Законе об ООО отсутствует. Отчисления в фонд производятся добровольно, размер закрепляется в Уставе.

В отличие от ООО акционерные общества обязаны отчислять в фонд сумму в размере не менее 5% от чистой прибыли. Средства фонда накапливаются в течение нескольких периодов. Организации, вынужденные направить средства на покрытие убытков или выкуп собственных акций, в следующем периоде должны покрыть затраченную сумму.

Нераспределенная прибыль (непокрытый убыток) в балансе

В результате деятельности компании возникает прибыль либо убытки, полученной в виде разницы между доходами и расходами. Показатель учитывается непрерывно с учетом результата деятельности по отчетным периодам. Распределяется по решению собственников с учетом результатов деятельности предшествующих периодов.

Величина нераспределенной прибыли(убытков) может увеличиваться в связи с получением чистой прибыли, приведением УК к величине чистых активов, восстановлением сумм неистребованных дивидендов. Уменьшение величины производится в связи с получением убытков, направлении части прибыли в резервный фонд, увеличением УК за счет статьи или на выплату дивидендов.

Пример об отражении прибыли в балансе. Предприятие в форме ООО имело по состоянию на 1 января нераспределенную прибыль в размере 20 000 рублей. Учредителями было принято решение об отказе от выплат дивидендов. По итогам деятельности получен убыток величиной 5 000 рублей. Размер нераспределенной прибыли на конец отчетной даты составил 15 000 рублей.

Показатель непокрытых убытков в балансе является негативным, свидетельствует об отсутствии в компании резервного капитала. По данным одного периода не производят выводы об устойчивости предприятия. Полученная в дальнейшем прибыль покроет имеющиеся убытки. В балансе редко возникает значительная сумма прибыли. Положительная разница распределяется между учредителями и акционерами или направляется на развитие компании.

Отчеты на актуальные вопросы

Вопрос № 1. Как определяются сроки взноса учредителями УК в денежной форме?

Учредитель имеет право выбора (по решению собрания) времени взноса стоимости доли – до регистрации общества или после его открытия в течение 4 месяцев. Если взнос производится до регистрации, перевод производится через накопительный счет. Операция, осуществляемая после образования общества, производится через расчетный счет организации.

Долгосрочные обязательства

Долгосрочные обязательства – это обязательства со сроком выполнения больше года.

К долгосрочным обязательствам относят долговые обязательства, налоговые отложенные обязательства, оценочные обязательства организации.

При оценке финансового состояния предприятия долгосрочные обязательства принято делить на две группы:

-

часть долгосрочной кредиторской задолженности, которая будет погашена более чем через 12 месяцев после отчетной даты;

-

часть долгосрочной кредиторской задолженности, которая будет погашена до истечения ближайших 12 месяцев после отчетной даты.

Долгосрочные обязательства и бухгалтерский баланс

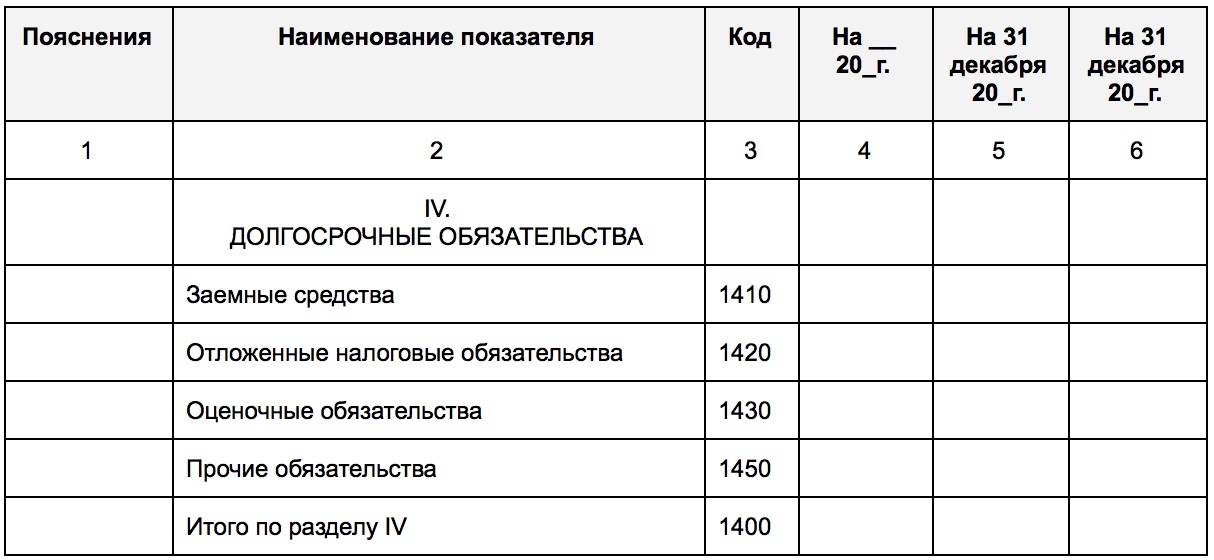

В форме Бухгалтерского баланса, утвержденной Приказом Минфина России от 02.07.2010 N 66н, разд. IV выглядит следующим образом.

|

Пояснения |

Наименование показателя |

Код |

На ____ 20__ г. |

На 31 декабря 20__ г. |

На 31 декабря 20__ г. |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Отложенные налоговые обязательства |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу IV |

В указанном разделе показывается информация о долгосрочных обязательствах организации. Долгосрочными являются обязательства, срок погашения которых превышает 12 месяцев после отчетной даты.

Порядок формирования показателей по строкам раздела IV пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

Раздел IV бухгалтерского баланса состоит из пяти строк.

В этом разделе следует отразить информацию об обязательствах организации, срок погашения которых составляет более 12 месяцев после отчетной даты.

По строкам раздела IV, например, следует отразить сумму кредита или займа, привлеченных на длительный срок более года, размер отложенных налоговых и оценочных обязательств компании, а также сумму прочих долгосрочных обязательств.

Рассмотрим порядок заполнения указанных строк.

Строка 1410 «Заемные средства»:

По строке 1410 нужно отразить данные по всем долгосрочным кредитам и займам, полученных организацией на срок более 12 месяцев.

При этом по этой строке отражают сумму займов, полученных как в денежной, так и в натуральной формах, банковских кредитах, обязательств компании по выданным финансовым векселям.

Для заполнения строки 1410 берется кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

Причем это надо делать только в той части задолженности, по которой срок погашения превышает 12 месяцев после отчетной даты.

Строка 1420 «Отложенные налоговые обязательства»:

Строку 1420 заполняют компании, применяющие ПБУ 18/02.

Для заполнения строки 1420 берется кредитовое сальдо счета 77 «Отложенные налоговые обязательства».

Если организация производит зачет отложенных налоговых активов и отложенных налоговых обязательств и представляет их свернуто (сальдированно), заполнять стр. 1420 нужно, лишь если кредитовое сальдо счета 77 «Отложенные налоговые обязательства» оказывается больше дебетового сальдо счета 09 «Отложенные налоговые активы» (на сумму разницы между ними).

Строка 1430 «Оценочные обязательства»:

В строке 1430 показывается сумма резервов, созданных согласно ПБУ 8/2010.

Например, по этой строке следует отразить сумму резерва на гарантийный ремонт.

При этом в данной строке следует указывать данные только о долгосрочных оценочных обязательствах сроком более 12 мес.

По строке 1430 отражают кредитовое сальдо счета 96 «Резервы предстоящих расходов» (в части обязательств со сроком погашения свыше 12 месяцев) не списанное по состоянию на 31 декабря отчетного года.

Строка 1450 «Прочие обязательства»:

В строке 1450 должна быть указана информация о прочих долгосрочных обязательствах, которые не были отражены в вышеуказанных строках раздела IV.

Так, например, по строке 1450 можно указать данные о кредиторской задолженности перед поставщиками и подрядчиками со сроком погашения свыше 12 месяцев.

Это может быть кредитовое сальдо следующих счетов:

-

60 «Расчеты с поставщиками и подрядчиками» в части долгосрочной кредиторской задолженности по предоставленной поставщиками и подрядчиками рассрочке или отсрочке платежа, если она составляет более 12 месяцев;

-

62 «Расчеты с покупателями и заказчиками» – в части задолженности перед покупателями и заказчиками, срок погашения которой превышает 12 месяцев (возникающей в результате получения авансов и предоплат под предстоящую поставку продукции, товаров, выполнение работ, оказание услуг, включая задолженность по коммерческим кредитам);

-

68 «Расчеты по налогам и сборам» – в части долгосрочной задолженности по налогам и сборам (например, при предоставлении организации инвестиционного налогового кредита, отсрочки или рассрочки по уплате федеральных налогов и сборов);

-

69 «Расчеты по социальному страхованию и обеспечению» – в части долгосрочной задолженности по страховым взносам (например, при реструктуризации задолженности перед внебюджетными фондами);

-

76 «Расчеты с разными дебиторами и кредиторами» – в части прочей долгосрочной кредиторской задолженности и обязательств;

-

86 «Целевое финансирование» – в части обязательств, срок исполнения которых превышает 12 месяцев после отчетной даты. Здесь отражаются данные о целевом финансировании (кредит счета 86 «Целевое финансирование») (например, при получении организациями-застройщиками от инвесторов целевого финансирования, которое порождает обязательство застройщика перед инвесторами передать им построенный объект).

Итоговая сумма стр. 1410 — 1450 отражается по стр. 1400 «Итого по разделу IV» пассива баланса, характеризующей общую величину долгосрочного заемного капитала (обязательств) организации.

Долгосрочные обязательства в балансе. Примеры. Как рассчитать

Все имеющиеся у организации задолженности отражаются в бухгалтерском балансе с целью анализа эффективности деятельности предприятия, разработки стратегии его развития, исправления ошибок в управлении и своевременного погашения долгов. Так, заемные средства иногда можно возвращать на протяжении десяти-пятнадцати лет, а в некоторых случаях долг требуется выплатить не позднее чем через год. В первом случае прописываются долгосрочные обязательства в балансе, а во втором – краткосрочные. Наиболее благоприятно сказывается на работе фирмы привлечение долгосрочного заемного капитала.

Что такое долгосрочные обязательства в балансе

Обязательства предприятия – имеющиеся на отчетную дату долги, возникшие у фирмы вследствие совершения определенных фактов ее производственной деятельности, которые в итоге приведут к расходованию активов для их погашения. Обязательства могут появиться у хозяйствующего субъекта в силу:

- обычая делового оборота;

- правовой нормы;

- договора.

Под долгосрочными обязательствами подразумеваются задолженности перед юридическими и физическими лицами, которые необходимо погасить не ранее чем через 12 месяцев с отчетной даты. Таковыми могут являться, например, оценочные обязательства, отложенные налоговые платежи, различного рода долги.

Бывает и так, что организация привлекает финансирование с длительным сроком возврата, но частично кредит необходимо выплатить в достаточно сжатые сроки. Поэтому, когда финансовые эксперты рассматривают имеющиеся долгосрочные обязательства в балансе фирмы с целью проведения оценки финансового состояния, такие долги подразделяются на 2 категории:

- Часть долгосрочной кредиторской задолженности, подлежащая погашению в течение ближайшего года, начиная с отчетной даты.

- Доля долгосрочной кредиторской задолженности, которую нужно будет погасить более чем через 1 год с отчетного дня.

Долгосрочные обязательства в балансе (раздел IV)

Важно! Обязательства (краткосрочные и долгосрочные) в балансе всегда отражаются в Пассиве.

В бухгалтерском балансе информацию обо всех долгосрочных обязательствах предприятия можно найти в разделе IV, включающем следующие статьи:

- Заемные средства (строка 1410). Это оформленные юрлицом кредиты и займы, проценты за пользование денежными средствами и сопутствующие затраты (плата за проверку кредитного договора, платные консультации, информация коммерческого характера и т.д.).

- Отложенные налоговые обязательства (строка 1420). Это доля отложенного налога на прибыль организации, которая в итоге увеличит налог на прибыль, запланированный к перечислению в бюджет в следующем за отчетным или в более поздних периодах.

- Оценочные обязательства (строка 1430). Задолженности предприятия, которые планируется погасить не ранее чем через год.

- Прочие обязательства (строка 1450). Все прочие долги, не относящиеся ни к одной из перечисленных выше категорий.

Посмотрим, как упомянутый раздел IV выглядит:

Разберем раздел IV “Долгосрочные обязательства” построчно и проследим, каким образом заполняется каждая строка баланса:

| Строка раздела IV | Порядок формирования строки | Алгоритм расчета показателя*

*К_ – кредитовое сальдо |

| 1410

“Заемные средства” |

Отражению подлежат сведения обо всех обязательствах фирмы, взятых на долгий срок (таковым считается период времени от 1 календарного года).

Кредиторская задолженность может возникнуть вследствие получения займа в денежной либо натуральной форме, в виде обязательства по векселю, кредита банка. Для формирования строки нужно взять кредитовое сальдо сч.67 только в части долгов с продолжительным временем выплаты. |

К67 (только долгосрочные долги) |

| 1420

“Отложенные налоговые обязательства” |

Заполняется лишь предприятиями, руководствующимися ПБУ 18/02.

Формирование строки происходит путем указания кредитового сальдо сч.77. В случаях, когда фирмы позволяют себе осуществление зачета налоговых обязательств и активов и представление их сальдированно в свернутом виде, строка подлежит заполнению только тогда, как кредитовое сальдо сч.77 > дебетового сальдо сч.09 (на величину разницы между данными показателями). |

К77 |

| 1430

“Оценочные обязательства” |

Указывается сумма сформированных по ПБУ 8/2010 резервов по части долгосрочных обязательств. В качестве примера можно указать резервы, сформированные на гарантийный ремонт.

Формирование строки производится путем отражения в ней кредитового сальдо сч.96 (для долгов с периодом возврата от 1 года), которое не было списано по состоянию на 31.12 отчетного периода. |

К96 (только оценочные обязательства с длительным сроком исполнения) |

| 1450

“Прочие обязательства” |

Содержит сведения о долгах перед контрагентами с периодом возврата от 1 года.

Формируется как сальдо следующих счетов: – сч.60 (долги перед подрядчиками и поставщиками по полученным ранее отсрочкам платежей и рассрочкам по оплате поставленных товаров, только по кредитным задолженностям с долгим сроком возврата); – сч.62 (долги перед заказчиками и потребителями по полученным авансам, предоплатам за будущую поставку товаров, коммерческим кредитам, только по долгосрочным задолженностям); – сч.68 (кредиторские задолженности с продолжительным сроком погашения, возникшие по части платежей в бюджет (налогов, сборов), например, при получении рассрочки и отсрочки по федеральным налоговым сборам, инвестиционного налогового кредита); – сч.69 (долги предприятия по уплате страховых взносов с длительным периодом погашения, например, возникшие ввиду реструктуризации задолженности перед внебюджетными фондами); – сч.76 (не вошедшие в иные категории долги с продолжительным временем погашения); – сч.86 (кредит сч.86 – целевое финансирование со временем исполнения обязательств не менее 1 года, например, при возникновении обязательства застройщика по передаче готового объекта инвесторам после получения целевого финансирования на строительство). |

К60+К62+К68+К69+К76+К86 (только долгосрочные обязательства) |

| 1400

“Итого по разделу IV” |

Сумма строк 1410-1450 (общий объем обязательств компании). |

Итог по разделу “Долгосрочные обязательства” рассчитывается в соответствии со следующей формулой:

Долгосрочные обязательства: заемные средства (строка 1410)

К заемным средствам, отражаемым в строке 1410 раздела IV, относятся все оформленные на конец отчетного периода на срок от 1 года банковские кредиты, различные займы, долги облигационные и вексельные. Такие задолженности накапливаются на сч. 67.

Сумма взятого займа отражается в бухгалтерском учете в сумме, указанной в договоре займа, не превышающей суммы фактически взятых финансов. Такой договор признается заключенным в момент фактического получения денежных средств (или иных активов) от заемщика.

Долг по займам и кредитам демонстрируется в балансе с принятием во внимание процентов за пользование денежными средствами, накопленными на конец отчетного периода.

Важно! В случае получения кредита (не займа) отражению в балансе в качестве кредиторской задолженности подлежит сумма по договору, но с принятием во внимание условий договора. Связано это с тем, что банки оставляют за собой право не выдавать денежные средства (если такое условие содержится в договоре), и что в случае безосновательного отказа в выдаче кредита банк обязан будет выплатить клиенту компенсацию.

Долгосрочные обязательства: отложенные налоговые обязательства (строка 1420)

Отражаются на сч.77 по видам обязательств. Бухгалтерские проводки:

- ДЕБЕТ 68.4.2 КРЕДИТ 77 (возникновение отложенных налоговых обязательств);

- ДЕБЕТ 77 КРЕДИТ 68.4.2 (уменьшение отложенных НО).

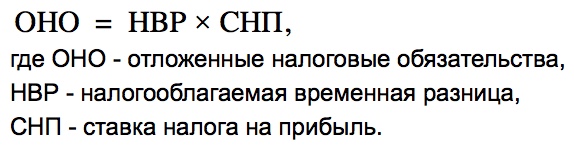

Отложенные налоговые обязательства появляются в бухгалтерском балансе в связи с тем, что возникают налогооблагаемые временные разницы (фактически, это отложенный налог, который впоследствии увеличит налог на прибыль к уплате). Отражение таковых в бухучете происходит с учетом всех налогооблагаемых разниц, при этом такие обязательства признаются именно в том периоде, в течение которого они возникли.

Временная разница – это доходы, которые формируют прибыль (и расходы, формирующие убыток) в рамках одного отчетного периода, а налогооблагаемую базу формируют при этом в другом (других) периодах.

Важно! Если задолженность или актив, по которому начислялись отложенные налоговые обязательства, выбывает, на счета прибылей и убытков производится списание суммы ОНО, которая согласно Налоговому кодексу не будет увеличивать налогооблагаемую прибыль.

Долгосрочные обязательства: оценочные обязательства (строка 1430)

Учитываются бухгалтерами на сч.96, признаются при единовременном соблюдении 3 условий:

- Невозможность избежать исполнения обязательства, возникшего ранее ввиду осуществления хозяйственной деятельности.

- Вероятность расхода (снижения экономических выгод с целью исполнения обязательства).

- Возможность обоснованной оценки суммы возможного расхода (величины обязательства).

Перечисленные условия учета оценочных обязательств неприменимы в некоторых случаях. Так, они не принимаются во внимание, если речь идет о:

- суммах, которые учитываются по ПБУ 18/02 и влияют на сумму налога на прибыль, запланированного к перечислению в бюджет в следующем за отчетным или в более поздних периодах;

- оценочных резервах;

- резервах, которые были сформированы из средств нераспределенной прибыли; резервном капитале;

- договорах, по которым как минимум одна из сторон не выполнила обязательства в полном объеме по состоянию на отчетную дату (исключение – заведомо убыточные договора, причем таковым не признается договор, по которому сторона может отказаться от исполнения обязательств в одностороннем порядке без каких-либо штрафов).

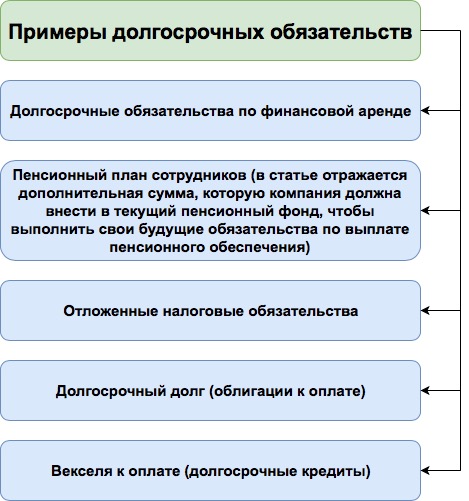

Примеры долгосрочных обязательств предприятия

Наиболее распространенные виды долгосрочных обязательств представлены на иллюстрации ниже:

Нормативные и законодательные акты по теме

| Приказ Минфина России от 02.07.2010 № 66н | Утверждение формы бухгалтерского баланса |

| п. 7.3 Концепции, одобренной Методологическим советом по бухучету при Министерстве финансов | Об основаниях для возникновения обязательств |

| п. 19 ПБУ 4/99 | Определение долгосрочных обязательств |

| Приказ Минфина России от 31.10.2000 № 94н | Алгоритм расчета показателей статей долгосрочных обязательств |

Ответы на часто задаваемые вопросы по “Долгосрочные обязательства в балансе”

Вопрос: Уменьшается ли кредиторская задолженность в связи с начислением к уплате налога на добавленную стоимость с полученных предприятием авансов?

Ответ: Да, начисленный НДС с полученных компанией авансов снижает размер кредиторской задолженности в балансе, с которой сумма налога была исчислена. Точно так же НДС с выданного организацией аванса не отражается в Пассиве баланса, а снижает сумму дебиторской задолженности в Активе. Что касается Вашего вопроса, приведем пример: на отчетную дату получен аванс 118 тысяч р., включая сумму НДС по ставке 18%, в Пассив запишем (118 тыс. р. – 118 тыс. р. х 18/118) = 100 тыс. р.

Вопрос: Как поступить с оценкой отложенных налоговых обязательств, если НК РФ предусматривает разные ставки налога на прибыль по некоторым видам доходов компании?

Ответ: В такой ситуации налоговая ставка должна соответствовать тому виду дохода, который приведет к снижению величины или полному погашению налогооблагаемой временной разницы в будущих годах (следующем за отчетным или последующих периодах).

Абсолютные показатели финансовой устойчивости

В динамичной бизнес среде, подверженной различным рискам, крайне важно быть уверенным, что бизнес твердо стоит на ногах. Оценить подверженность предприятия кризисам и вероятность наступления банкротства помогает анализ финансовой устойчивости. Он применяется и для внутренней оценки компании, и для due-diligence процедур, и для привлечения кредитов и займов. Как провести анализ финансовой устойчивости с помощью абсолютных показателей, расскажем в статье.

Что такое финансовая устойчивость предприятия

Предприятие признается финансово устойчивым, если оно в состоянии в долгосрочной перспективе поддерживать свою операционную деятельность используя собственные или заемные источники финансирования.

Финансовая устойчивость является следствием взаимодействия двух факторов:

- работа предприятия с прибылью в течение продолжительного периода;

- грамотное управление структурой капитала в долгосрочном и краткосрочном периоде.

Финансовая устойчивость противопоставляется банкротству предприятия, так как банкротство – это неспособность погасить все обязательства с использованием собственных средств и активов.

Скачайте и возьмите в работу:

Отчет о финансовой устойчивости компанииСодержит ключевые индикаторы финансовой устойчивости компании. Поможет оценить текущую ситуацию и финансовую устойчивость компании.

Отсюда вытекает очевидное правило: чем больше у предприятия собственных средств и меньше заемных, тем выше финансовая устойчивость.

Также финансовая устойчивость тесно связана с платежеспособностью. Платежеспособность – это структура баланса, при которой предприятие может оплатить обязательства в краткосрочной перспективе (кредиторскую задолженность, заработную плату персоналу, краткосрочные кредиты). Снижение финансовой устойчивости ниже критической отметки рано или поздно приведет к потере платежеспособности. Тогда как отсутствие платежеспособности в коротком периоде еще не говорит о потере финансовой устойчивости.

Все было бы просто и понятно:

- не используй или минимизируй использование заемных денежных средств,

- зарабатывай прибыль,

- повышай долю собственного капитала,

- получай 100% финансовую устойчивость.

Но такая схема ведения бизнеса разбивается о действительность, ведь часто у предприятия не хватает собственных средств, чтобы задать темпы роста, необходимые бизнесу. И даже если бизнес вырос до определенного уровня, привлекая внешнее финансирование можно рассчитывать на большие прибыли на единицу собственных вложенных средств, благодаря эффекту финансового рычага.

Поэтому на практике редко встречаются балансы предприятий со 100% долей собственного капитала и это нормально. Задачей анализа финансовой устойчивости является определение критического значения доли собственных средств в капитале и заключение о положении предприятия: находится ли оно выше или ниже критического значения.

Как управлять финансовой устойчивостью компании

Чтобы сохранить финансовую устойчивость компании, нужно регулярно отслеживать ее ключевые индикаторы, оптимизировать структуру имущества и источников его финансирования. Подробнее о том, что предстоит предпринять финансовому директору, – в решении «Системе Финансовый директор».

Управлять финансовой устойчивостью

Впервые об унифицированных показателях оценки финансового состояния предприятия заговорили в Америке в начале 30-х годов XX века. Во времена великой депрессии организация Distress predictors school впервые начала оценивать предприятия на возможное банкротство по собственной разработанной методике, которая впоследствии стала родоначальником сегодняшних методик, используемых банками, аудиторскими компаниями и рейтинговыми агентствами.

Показатели финансовой устойчивости предприятия бывают абсолютные – выраженные в валюте финансовой отчетности. Они показывают состояние дел в отдельно взятой компании без возможности сравнения с компаниями – аналогами. И относительные – выраженные в долях или процентах, их еще называют коэффициентами финансовой устойчивости. Они применяются более широко, так как по коэффициентам можно сравнивать несколько компаний между собой. Предпочтительные значения коэффициентов зависят от отраслевых особенностей предприятий, от их размеров, оцениваемых обычно годовым объемом продаж и среднегодовой стоимостью активов. На предпочтительные величины коэффициентов, кроме того, может влиять общее состояние экономики, фаза экономического цикла.

В статье рассмотрим подробнее формулы расчета абсолютных показателей финансовой устойчивости, а чтобы расчет запомнился лучше, подкрепим его примером анализа финансовой устойчивости баланса торгового предприятия.

Таблица 1. Баланс торгового предприятия, млн руб.

Наличие собственных оборотных средств

Формула расчета наличия СОС: СОС = СК — ВОА,

где СОС – собственные оборотные средства,

СК – собственный капитал (раздел III баланса),

ВОА – внеоборотные активы (раздел I баланса)

Если собственный капитал предприятия покрывает сумму внеоборотных активов на балансе и часть оборотных активов (то есть если у предприятия образуются COC), то это очень хорошо для финансовой устойчивости.

СОС могут образовываться у предприятий в нефондоемких сферах бизнеса – услугах, торговле в основном.

Излишек или недостаток собственных оборотных средств определяется по формуле: ∆СОС = СОС — З,

Где З — запасы (раздел II баланса)

Пример

По балансу, представленному выше,

СОС = 23 389 – 152 342 = -128 953

∆СОС = -128 953 – 134 801 = — 263 754

У предприятия нет собственных оборотных средств, запасы покупаются на заемный капитал.

Наличие собственных и долгосрочных источников финансирования

Формула расчета СДИ = СК + ДКЗ — ВОА,

где СДИ – собственные и долгосрочные заемные средства

ДКЗ – долгосрочные кредиты и займы (раздел IV баланса)

ВОА – внеоборотные активы (раздел I баланса)

Расчет СДИ основан на том, что предприятие может приобрести основные средства и на «долгие» деньги от банков и фондов, вырасти за время пользования заемными средствами и затем вернуть долги. В реальной сложной бизнес-среде такая модель финансирования наиболее распространена, так как у собственников часто недостаточно стартового капитала для закупки основных средств. Да и фондоемкие производства не держат все заработанные деньги в основных фондах, а предпочитают финансировать их из заемных источников, своевременно восполняя оборотные активы.

Излишек или недостаток собственных и долгосрочных источников финансирования запасов (∆СДИ):

∆СДИ = СДИ — З

Пример

Исходя из баланса в примере,

СДИ = 23 389 + 15 8559 – 152 342 = — 113 094

∆СДИ = -113 094 — 134 801 = -247 985

Финансирование из долгосрочных источников тоже недостаточное, запасы покупаются из краткосрочных источников, что является показателем нестабильного финансового положения.

Общая величина основных источников формирования запасов

Формула расчета ОВИ: ОВИ = СДИ + КЗК,

где ОВИ – общая величина основных источников формирования запасов,

СДИ — собственные и долгосрочные заемные средства,

КЗК – краткосрочные кредиты и займы. (Внимание! Не раздел V баланса полностью, а строка 1510 «Заемные средства»).

Излишек или недостаток общей величины основных источников покрытия запасов ( ∆ОВИ) рассчитывается по формуле ∆ОВИ = ОВИ — З

Предприятие, испытывающее финансовые трудности, обычно берет дополнительные краткосрочные кредиты, чтобы расплатиться по текущим задолженностям и не останавливать операционную деятельность. И если краткосрочных заемных средств хватает на покрытие запасов и товарных остатков, то у предприятия есть шанс на финансовое оздоровление. Если же нет, то оно – банкрот.

Пример

Для баланса в примере

ОВИ = — 113 094 + 123 236 = 60 092

∆ОВИ = 60 092 – 134 801 = — 74 709

Заемных средств не хватает на компенсацию затрат на запасы, предприятию нужно срочное финансовое оздоровление.

Анализ абсолютных показателей финансовой устойчивости предприятия

Сведя рассчитанные выше показатели в общую таблицу, можно проанализировать финансовую устойчивость предприятия и дать экспертное заключение

|

Стадия финансовой устойчивости |

Значения показателей |

Краткая характеристика финансовой устойчивости |

|

1. Абсолютная финансовая устойчивость |

∆СОС ≥0 ∆СДИ≥0 ∆ОВИ≥0 |

Предприятие полностью независимо от кредиторов |

|

2. Нормальная финансовая устойчивость |

∆СОС <0 ∆СДИ≥0 ∆ОВИ≥0 |

Предприятие работает эффективно и извлекает дополнительную прибыль из заемного капитала |

|

3. Неустойчивое финансовое состояние |

∆СОС <0 ∆СДИ<0 ∆ОВИ≥0 |

Нарушена структура баланса, если в ближайшем времени предприятие не повысит долю СК, возможно банкротство |

|

4. Кризисное финансовое состояние (банкротство) |

∆СОС <0 ∆СДИ<0 ∆ОВИ<0 |

Предприятию требуется срочное финансовое оздоровление или банкротство |

В заключение хочется отметить – крайне важно не только считать абсолютные показатели финансовой устойчивости, но и сравнивать их с относительными показателями, а также со средними результатами по отрасли.

Только проведя полноценную оценку всех аспектов деятельности предприятия можно говорить о том, устойчиво оно, или нет. А для красочной иллюстрации возьмем пример двух совершенно разных компаний:

- ИТ стартап по обучению нейронных сетей.

- Торговую компанию, занимающуюся оптовой торговлей детскими игрушками.

ИТ стартап намерен обучать нейронные сети, для чего ему нужна лаборатория с вычислительными мощностями. Купить дорогостоящую технику компания стартап не может, поэтому обращается в венчурный фонд за кредитом на 5 лет. При этом запасов как таковых у стартапа нет. Согласно анализу финансовое положение стартапа должно быть признано устойчивым, так как выполняются неравенства ∆СОС <0, ∆СДИ≥0, ∆ОВИ≥0.

Но прибыль стартап не зарабатывает в течение первых трех лет, скоро подходят сроки возврата первоначального финансирования. Фактически стартап финансово неустойчив, и это можно легко определить, посчитав относительные показатели устойчивости.

Торговая компания существует на арендованных площадях и пользуется краткосрочным торговым финансированием для обеспечения поставок товара. Долгосрочных кредитов компания не имеет, собственный капитал небольшой, доля запасов товаров в балансе значительная. Согласно анализу, компанию можно признать финансово неустойчивой, так как выполняются неравенства ∆СОС <0, ∆СДИ<0, ∆ОВИ≥0. Но для торгового бизнеса это норма и доля заемных средств здесь может достигать 80% баланса. Так что реально бизнес финансово устойчив (для своей отрасли).

Гость, уже успели прочесть в свежем номере?

Анализ финансовой устойчивости предприятия

Расчет абсолютных показателей.

Рассмотрим порядок расчета показателей финансовой устойчивости по методике Донцовой Л.В.

1. Наличие собственных оборотных средств (СОС):

СОС = с.490(1300) ? с.190(1100)

СОСб=-28725-39562=-68287

СОСо=-45059-52832=-97891

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал (КФ):

КФ = (с.490(1300) + с.590(1400)) ? с.190(1100)

КФб=(-28725+0)-39562=-68287

КФо=(-45059+4797)-52832=-93094

3. Общая величина основных источников формирования запасов (ВИ):

ВИ = (с.490(1300) + с.590(1400) + с.610(1510)) ? с.190(1100)

ВИб=(-28725+0+105541)-39562=37254

ВИо=(-45059+4797+152904)-52832=59810

Показателям наличия источников формирования запасов соответствуют показатели обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (±ФС):

±ФС = СОС ? ЗЗ

ЗЗ = стр.210(1210) + стр.220(1220)

ФСб=-68287-(30638+2034)= -100959

ФСо=-97891-(46651+4050)= -148592

2. Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат (±ФТ):

±ФТ = КФ ? ЗЗ

ФТб= -68287-32672=-100959

ФТо= -93094-50701=-143795

3. Излишек или недостаток общей величины основных источников для формирования запасов и затрат (±ФО):

±ФО =ВИ ? ЗЗ

ФОб= 37254-32672=4582>0

ФОо=59810-50701=9109>0

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации:

S(Ф) = 1, если Ф больше или равно 0;

S(Ф) = 0, если Ф меньше 0.

Таблица 15 — Сводная таблица показателей по типам финансовых ситуаций

|

Показатели |

Тип финансовой ситуации |

|||

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое состояние |

Кризисное состояние |

|

|

±ФС =СОС? ЗЗ ЗЗЗ?ЗЗ ЗЗ |

±ФС ? 0 |

±ФС < 0 |

±ФС < 0 |

±ФС < 0 |

|

±ФТ = КФ ? ЗЗ |

±ФТ ? 0 |

±ФТ ? 0 |

±ФТ < 0 |

±ФТ < 0 |

|

±ФО = ВИ ? ЗЗ |

±ФО ? 0 |

±ФО ? 0 |

±ФО ? 0 |

±ФО < 0 |

Таблица 16 — Сводная таблица показателей для ООО «Кузнецкмаргметалл»

|

Показатель |

Базовый год |

Отчетный год |

|

ФС |

||

|

ФТ |

||

|

Фо |

S(Ф)= {0, 0, 1}

Таким образом, можно сделать вывод о неустойчивом финансовом состоянии, сопряженном с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия в результате пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Расчет относительных показателей.

Таблица 17 — относительные показатели финансовой устойчивости

|

Показатель |

Формула для расчета |

Нормативное значение |

Базовый год |

Отчетный год |

|

Коэффициент финансовой независимости(автономии) |

kф.н.=СК/ВБ |

>0,6 |

-0,27 |

-0,22 |

|

Коэффициент отношения заемных и собственных средств (финансовый рычаг) |

Кфр=(ДО+ТО)/СК |

-4,67 |

-5,53 |

|

|

Коэффициент соотношения мобильных и иммобилизованных средств. |

Кми=ОА/ВнА |

1,67 |

2,87 |

|

|

Коэффициент маневренности |

Км=(1300-1100)/1300 |

0,2-0,5 |

2,38 |

2,43 |

|

Коэффициент финансовой устойчивости |

kф.у.=(СК+ДО)/ВБ |

?0,8-0,9 |

-0,27 |

-0,20 |

|

Коэффициент концентрации заемного капитала |

kк.з.=ЗК/ВБ |

?0,4 |

1,27 |

1,22 |

|

Коэффициент финансирования (финансовой стабильности) |

kфин.= СК/ЗК 1300/(1400+1500) |

?1 |

-0,22 |

-0,18 |

|

Коэффициент обеспеченности СОС для покрытия ТА |

kоб.СОС.= СОС/ТА (стр. 1300 — стр. 1100) /стр. 1200 |

?0,1 |

-1,04 |

-0,65 |

|

Коэффициент обеспеченности запасов |

Кобз=СОС/З |

-2,24 |

-2,10 |

Коэффициент автономии не соответствует нормативному значению, более того, он отрицателен и в базовом, и в отчетном году, значит высока зависимость организации от заемных источников финансирования, и финансовое положение не устойчиво. В динамике наблюдается незначительное увеличение показателя, что является положительной тенденцией, зависимость предприятия от заемных источников финансирования постепенно снижается.

Финансовый рычаг имеет отрицательное значение, что приводит к снижению рентабельности собственного капитала, использование предприятием заемного капитала дает отрицательный эффект. Происходит «утечка» прибыли за счет процентов по кредитам, нужно либо быстро сокращать долю заемного капитала, либо с осторожностью обдумывать привлечение новых займов.

Коэффициент соотношения мобильных и иммобилизованных активов показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов, увеличение коэффициента является положительной тенденцией. Наблюдается увеличение коэффициента в динамике, что является положительным фактом.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. Рекомендуемое значение для данного показателя — 0,5 и выше, в динамике коэффициент маневренности должен увеличиваться, что мы и наблюдаем на нашем предприятии. Но в то же время, и в отчетном, и в базовом году показатель значительно выше норматива, а наличие высокого коэффициента маневренности увеличивает опасность банкротства, что указывает на иммобилизацию собственных средств в материально-производственные запасы и затрудняет возможность рассчитаться с текущими обязательствами.

Коэффициент концентрации заемного капитала показывает, сколько заемного капитала приходится на единицу финансовых ресурсов или же, фактически, частицу заемного капитала в общем размере финансовых ресурсов предприятия. Значение показателя выше нормативного, это говорит о высокой концентрации заемного капитала, финансовое состояние предприятие не очень стойкое, но коэффициент снижается в динамике, что оценивается положительным образом. Чем ниже этот показатель, тем меньшей считается задолженность организации и тем более стойким будет его финансовое состояние.

Величина коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств), что свидетельствует об опасности неплатежеспособности. В динамике мы видим постепенное увеличение показателя, это положительная тенденция.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников. Значение коэффициента ниже установленного предела, что говорит о неустойчивом состоянии предприятия. В базовом году значение показателя совпадает с коэффициентом автономии, что говорит об отсутствии долгосрочных заемных источников средств.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Наблюдается отсутствие собственного оборотного капитала, т.е. отрицательное значение коэффициента, что свидетельствует о том, что все оборотные средства организации и, возможно, часть внеоборотных активов сформированы за счет заемных источников. Значение коэффициента и в базовом, и в отчетном году ниже 0,1, значит структура баланса компании неудовлетворительна.

Коэффициент обеспеченности запасов собственными источниками показывает достаточность собственных оборотных средств для покрытия запасов, затрат незавершенного производства и авансов поставщикам. Для финансово устойчивого предприятия значение данного показателя должно превышать 1. Наблюдается отрицательное значение показателя, что говорит о финансовой неустойчивости.

Таким образом, мы можем сделать вывод о финансовой неустойчивости предприятия.

Краткосрочная кредиторская задолженность — это…

Краткосрочная кредиторская задолженность — это долги, с которыми сталкивается практически каждая компания и которые она должна погасить в короткие сроки. В статье мы раскроем сущность краткосрочной кредиторской задолженности (далее — КЗ), правила ее отражения в балансе и сроки погашения.

Краткосрочная и долгосрочная КЗ, сущность и способы возникновения

Максимальный срок погашения краткосрочной КЗ

Правила отражения краткосрочной КЗ на счетах и в балансе

Итоги

Краткосрочная и долгосрочная КЗ, сущность и способы возникновения

Кредиторская задолженность — это обязательства организации перед другими лицами (юридическими и/или физическими). В зависимости от срока погашения КЗ принято разделять на краткосрочную и долгосрочную. Срок погашения краткосрочной кредиторской задолженности — это период, в течение которого организация должна произвести оплату своего долга контрагенту.

КЗ может возникнуть:

- перед поставщиками — по неотфактурованным поставкам, коммерческим кредитам в виде отсрочки или рассрочки оплаты товаров (работ, услуг);

- перед покупателями — по полученным авансам в счет предстоящей поставки товаров (работ, услуг);

- перед сотрудниками — по выплате заработной платы, пособий, невозмещенным суммам по авансовым отчетам и прочим операциям с персоналом;

- перед бюджетом и внебюджетными фондами — по уплате федеральных и региональных налогов, взносов (в ФСС, ПФР, ФФОМС), пеней и штрафов;

- по прочим основаниям.

Максимальный срок погашения краткосрочной КЗ

Погашение кредиторской задолженности является текущей деятельностью организации и, как правило, происходит за счет собственных оборотных средств. Срок погашения задолженности устанавливается законодательством либо прописывается в договорах.

Для краткосрочной КЗ срок погашения не должен превышать 12 месяцев с момента ее возникновения, в противном случае такая задолженность будет считаться долгосрочной.

Своевременное погашение КЗ поможет избежать негативных последствий, таких как неустойка, штрафные санкции, ущерб деловой репутации компании.

Правила отражения краткосрочной КЗ на счетах и в балансе

Суммы краткосрочной кредиторской задолженности — это один из источников формирования средств организации, поэтому они находят свое отражение в пассиве бухгалтерского баланса по строке 1520 «Краткосрочная кредиторская задолженность». В балансе по данной строке указывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Если счет имеет дебетовое и кредитовое сальдо одновременно, то в балансе такие данные показываются развернуто, то есть дебетовый остаток отражается в активе баланса в составе дебиторской задолженности, а кредитовый остаток по счету — в пассиве.

Скачать бланк бухгалтерского баланса можно .

Перед составлением годовой отчетности задолженность должна быть подтверждена, т. е. произведена сверка расчетов со всеми контрагентами и проведена инвентаризация расчетов.

О том, как провести инвентаризацию кредиторки, можно узнать из материала «Инвентаризация дебиторской и кредиторской задолженности».

Сумма краткосрочной кредиторской задолженности — это один из важнейших финансовых показателей хоздеятельности организации. В балансе ее отражают по строке 1520. Перед составлением годовой бухотчетности необходимо провести инвентаризацию расчетов с контрагентами.

У любого предприятия возникает кредиторские заложенности когда оно не платит по счетам. Различают виды кредиторской задолженностей и сроки их выплаты.

Кредиторская задолженность — что это?

Кредиторской задолженностью называются долговые финансовые обязательства перед юридическим или физическим лицом.

- Для предприятий и организаций важно, чтобы она была отражена в документации бухгалтерии.

- Если после появления кредиторской задолженности оплата не поступила и контрагент не получает на свой счет деньги, то на должника накладывают дополнительные штрафные санкции (пени и штрафы). Например, повышается процент, который должен платить должник за полученную ему услугу.

Кредиторская задолженность – это обязательства организации финансового характера перед юридическими или физическими лицами. Они выражены в сумме производственного долга предприятия и счетов, которые были выставлены кредитором и которые должны быть оплачены в рассрочку.

Виды кредиторской задолженности

Кредиторская задолженность представляет собой:

- неисполненные обязательства. Это долги предприятия (организации) перед подрядными организациями или поставщиками. То есть услуги были оказаны, товары были поставлены, а предприятие не смогло рассчитаться по ним из-за того что платеж был задержан банком или по иной причине.

- иные задолженности. Претензионные споры по невостребованным долгам.

На предприятиях кредиторская задолженность распространяется на:

- авансы;

- выплаты страхового характера;

- на оказанные услуги и поставленную продукцию, по которым не было оплаты;

- услуги и товары, сроки оплаты которых были нарушены;

- бюджетные платежи и расчеты по ним.

В бухгалтерском учете есть несколько общепринятых типов кредиторской задолженности:

- задолженность работодателя перед своими работниками;

- долги по уплате налогов и задержка иных государственных выплат;

- задолженность перед подрядными организациями;

- задолженность перед компаниями, оказывающими услуги по страхованию;

- задолженность перед арендодателем.

Помимо этого существует и другие классификации кредиторской задолженности. Она может быть классифицирована по срокам и по исполнению долговых обязательств.

По исполнению могут быть выделены следующие виды:

- текущая задолженность – вид задолженности, выплаты по которой происходит своевременно и в согласии со всеми оговоренными условиями;

- просроченная задолженность.

По срокам кредиторская задолженность может быть долгосрочной или краткосрочной. Долгосрочной считается задолженность, срок которой составляет больше года, а краткосрочной считается задолженность, которая не превышает года по срокам.

Причины возникновения кредиторской задолженности

К причинам возникновения кредиторской задолженности можно отнести:

- Ситуации, когда за услугу или товар были заплачены деньги, но услуги так и не были оказаны, а товары так и не были поставлены;

- Ситуации, когда клиентом были получены услуги или товары в полном объеме и в полном согласии с составленным договором, но клиент так и не оплатил их;

- Нарушение графика помесячных выплат, которые должны были выполняться в качестве погашения займа, который был выдан тем или иным учреждением финансового типа физическому или юридическому лицу;

- Частичное погашение займа, предоставленного одним физическим лицом другому, на основании расписки;

- Ситуации, когда между несколькими юридическими лицами было заключено соглашение о выдаче кредита на условиях схожих с условиями расписки, то есть, оговорен тип оплаты срок, когда долг должен быть погашен, процентная ставка;

- Долги перед налоговой инспекцией, пенсионным фондом или иными фондами (в том числе коммерческими), которые не были ликвидированы в полном объеме или в частично;

- Ситуации, когда имело место нарушения предусмотренного законом периода, в который нужно было оплатить штраф административного характера за какое-либо правонарушение.

Иногда юридическое лицо может банально не знать о том, что у него есть кредиторская задолженность.

Это может быть обусловлено следующими факторами:

- Имела место экстренная смена руководства и главный бухгалтер не успел передать информацию о долгах, перед тем как покинуть рабочее место.

- У компании есть много контрагентов. При таком объеме клиентуры нет возможности ведения нормального бухгалтерского учета.

- В компании не хватает кадров, для своевременной фиксации погашения или образования задолженностей.

Чтобы избежать этих ситуаций каждое предприятия или организация должна время от времени проводить аудит.

Способы и сроки погашения

Для решения вопроса с кредиторской задолженность, сроки по выплате которой были нарушены организациям или физическим лицам может быть предложено несколько вариантов поведения:

- Исполнение обязательств по долгу. Необходимо выполнять вся обязанности, которые предусматривает закон и составленное соглашение. В обязанности входит поставка товаров, за который был внесен аванс или оказание той или иной услуги, прописанной в договоре.

- Денежные выплаты. На рынке все имеет свою цену, поэтому выплачивать просроченный долг нужно в согласии со всеми договоренностями. Это лучший способ чтобы рассчитаться с долгом, но иногда денег не хватает.

- Изменение условий договора. Иногда контрагент может пойти навстречу и согласиться на то, чтобы внести изменения в ранее подписанный договор. Это делается, чтобы должник мог погасить долг. Например, можно изменить то, в каком виде буден отдан долг (вместо денег отдать работой или товарами). Для внесения таких изменений должно быть составлено дополнительное соглашение.

- Отступные. К этому способу прибегают компании в сложном положении. Этот способ заключается в том, что организация передает кредитору часть своего недвижимого имущества. Это может быть отдельное помещение, которое фирма не использует или оборудование, которое впоследствии будет продано. Это крайние меры, к которым прибегают только тогда, когда погасить долг иным образом не представляется возможным.

Списание кредиторской задолженности

Есть ряд случаев, когда возможно списание задолженности с баланса:

- Срок исковой давности истек. Предоставляя ту или иную услугу, компания выдает счет за нее и составляет акт, который подписывает и заказчик и исполнитель. В ходе согласования акта возможно возникновение противоречий. Если переговоры по их урегулированию ни к чему не привели, а период давности иска истек, то кредитор уже не сможет предъявить каких-либо требований;

- Невозможность исполнения долговых обязательств. Имеется в виду случившееся стихийное бедствия или запрет, наложенный на юридическое или физическое лицо, из-за которого нет возможности выполнять те или иные операции;

- Ликвидация компании. Организация завершает свою работу и подводит итоги по балансу. Становится ясно, что активы не увеличились, поэтому нужно погасить оставшиеся долги или списать их.

Исковая давность при погашении просроченной кредиторской задолженности равна 3-м годам. Но есть нюансы: если за эти 3 года у должника были контакты с кредитором, зафиксированные письменно, то исчисление периода давности начинается с момента последнего подобного контакта.

Пример задолжности

Пусть период давности иска отсчитывается с 1-го марта, 3-го мая должником было направлено письмо кредитору о том, что в скором времени у него появится возможность погасить долг. Таким образом, период давности будет пересмотрен, и теперь он будет отсчитываться уже с 3-го мая.

Любой документ считается письменным контактом. Однако избегать контактов с кредиторами и игнорировать их не стоит.

Возможные последствия

При срыве сроков выплаты долга компании-должнику или физическому лицу, которое является должником, будет нанесен репутационный ущерб. Кроме того это перетечет в судебные разбирательства. Если же должник умышленно игнорирует законные требования кредитора, то это уже является уголовным нарушением. Об этом написано в статье №177 УК РФ

При просрочке дебитором платежей, могут быть также наложены различные штрафные санкции. Копящийся долг может грозить организации дефолтом и полным финансовым крахом. Все это является причиной необходимости своевременной оплаты долгов и исполнения своих финансовых обязанностей перед кем бы то ни было.

Кредиторской задолженностью называются те или иные финансовые обязательства перед юридическим или физическим лицом. Для погашения задолженности есть много возможностей для каждой конкретной ситуации. Игнорирование долговых обязательств может довести до административной или уголовной ответственности.